Tamaño y Participación del Mercado de Bienes de Lujo del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de bienes de lujo del CCG aumente de USD 15.020 millones en 2025 a USD 16.530 millones en 2026 y alcance USD 26.660 millones en 2031, creciendo a una CAGR del 10,03% durante 2026-2031. Las aceleradas asignaciones de fondos soberanos de riqueza a las maisons europeas están otorgando a las marcas mayor capacidad de negociación para cápsulas exclusivas, mientras que los festivales culturales financiados por los gobiernos están convirtiendo los picos turísticos en ingresos minoristas predecibles. Las mujeres representaron el 65,21% de la demanda en 2025, aunque el segmento masculino se está expandiendo rápidamente a medida que las colecciones de cuidado personal y sastrería ganan terreno. Los fabricantes de relojes suizos están aprovechando los ciclos de obsequios del Ramadán y el Eid, y el comercio electrónico está permitiendo a las marcas prescindir de los márgenes mayoristas mientras recopilan datos propios. Aunque los Emiratos Árabes Unidos aportaron casi la mitad de los ingresos de 2025, el conjunto de centros comerciales de uso mixto y aperturas de tiendas insignia de Arabia Saudita apunta a una dinámica de crecimiento a dos velocidades que las marcas deben equilibrar.

Conclusiones Clave del Informe

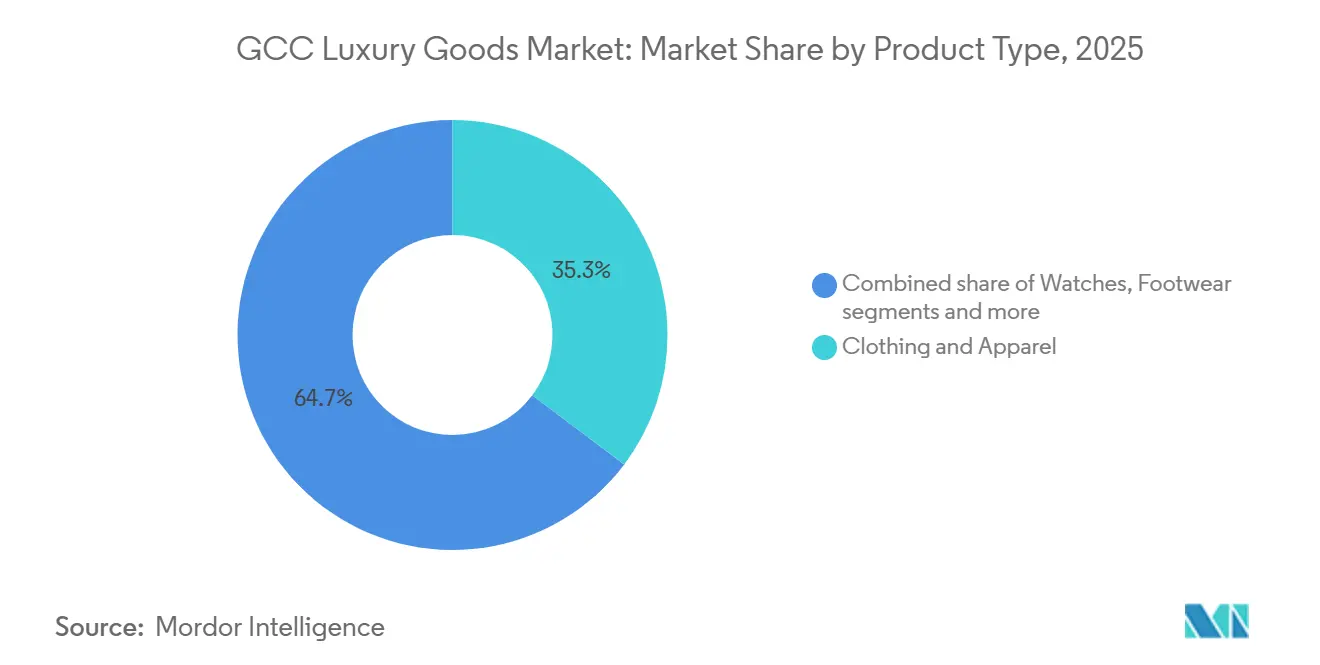

- Por tipo de producto, la ropa y vestimenta lideró con el 35,28% de la participación del mercado de bienes de lujo del CCG en 2025, mientras que los relojes están preparados para una CAGR del 10,50% hasta 2031.

- Por usuario final, las mujeres captaron el 65,21% de los ingresos de 2025; se prevé que las compras masculinas aumenten a un ritmo anual del 10,76% hasta 2031.

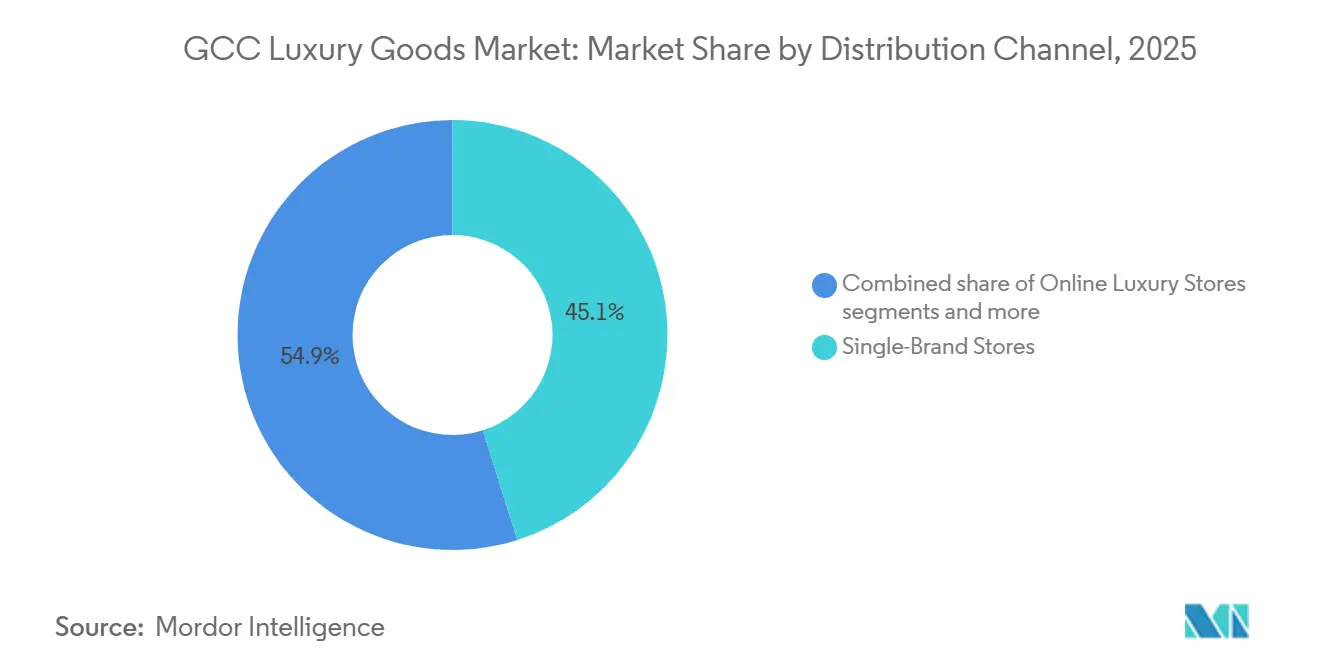

- Por canal de distribución, las tiendas de marca única representaron el 45,12% del tamaño del mercado de bienes de lujo del CCG en 2025, aunque las plataformas de lujo en línea se están acelerando a una CAGR del 12,30% entre 2026 y 2031.

- Por país, los Emiratos Árabes Unidos concentraron el 48,15% de los ingresos en 2025; se proyecta que Arabia Saudita registre una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes de Lujo del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor demanda de los consumidores por ofertas de edición limitada | +1.8% | Todo el CCG, con mayor intensidad en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Papel de las redes sociales y los avales de celebridades en la influencia de las compras | +1.5% | Todo el CCG, en particular los Emiratos Árabes Unidos, Arabia Saudita y Catar | Corto plazo (≤ 2 años) |

| Festivales patrimoniales respaldados por los gobiernos que impulsan el gasto del consumidor | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Mediano plazo (2-4 años) |

| Inversiones estratégicas del Consejo de Cooperación del Golfo en marcas de lujo europeas | +1.0% | Todo el CCG, con beneficios directos para los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Mercado en crecimiento de productos de lujo sostenibles y con certificación ecológica | +0.8% | Todo el CCG, adopción temprana en los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Expansión de espacios de venta minorista de lujo y centros comerciales | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor demanda de los consumidores por ofertas de edición limitada

El aumento de la demanda de los consumidores de bienes de lujo de edición limitada en el CCG está impulsado por compradores adinerados que buscan exclusividad, personalización y valor emocional más allá de las ofertas de productos estándar. Esta tendencia está respaldada por el aumento de los ingresos disponibles y la concentración de riqueza, que incrementan la disposición a pagar primas por colecciones basadas en la escasez. El creciente número de personas con alto patrimonio neto apoya aún más esta dinámica; los Emiratos Árabes Unidos registraron un aumento neto de 6.700 personas con alto patrimonio neto en 2024, el más alto a nivel mundial, según el Foro Económico Mundial [1]Fuente: Foro Económico Mundial, "Consejo de Desarrollo Económico de Baréin: La riqueza privada llega al Golfo. He aquí por qué," weforum.org. Esta expansión amplía directamente el público objetivo de los lanzamientos de edición limitada. Las marcas adoptan cada vez más estrategias como colecciones cápsula y exclusivas regionales para generar urgencia y reforzar el prestigio de marca. Por ejemplo, los lanzamientos de bolsos exclusivos para Oriente Medio de Louis Vuitton han generado importantes listas de espera en las boutiques de Dubái y Riad, a menudo vinculados a eventos culturales para potenciar la relevancia emocional. Las ediciones limitadas también refuerzan la percepción del valor de reventa, fortaleciendo su atractivo como inversión. Las redes sociales amplifican la demanda al transformar la escasez en deseabilidad impulsada por la visibilidad, garantizando un interés sostenido en las ofertas de lujo de edición limitada en el CCG.

Festivales patrimoniales respaldados por los gobiernos que impulsan el gasto del consumidor

Los festivales patrimoniales respaldados por los gobiernos influyen cada vez más en el gasto de los consumidores en el mercado de bienes de lujo al integrar el orgullo cultural con experiencias minoristas de primer nivel. La Temporada de Riad 2024 de Arabia Saudita presentó la exposición "Christian Dior: Diseñador de Sueños" y el desfile de moda "1001 Temporadas de Elie Saab", alineando marcas de lujo globales con temáticas culturales nacionales y transformando el consumo de lujo en experiencias de estilo de vida inmersivas. De manera similar, Layali Diriyah 2025 atrajo a más de 110.000 visitantes cerca del sitio de la UNESCO de Diriyah, combinando tiendas efímeras de diseñadores con formatos de entretenimiento centrados en el patrimonio para fomentar una mayor permanencia de los visitantes y un mayor gasto discrecional dentro de espacios minoristas seleccionados. Las marcas de lujo se benefician del aumento del tráfico de visitantes y de conexiones emocionales más sólidas a través de experiencias de lujo orientadas al destino. Por ejemplo, Elie Saab aprovechó su desfile de moda para reforzar la lealtad a la marca entre los consumidores regionales adinerados. Además, los festivales respaldados por los gobiernos reducen las barreras de entrada al mercado para las marcas de lujo al ofrecer infraestructura y apoyo en materia de visibilidad. En conjunto, la programación cultural, las iniciativas turísticas y la narrativa de marca están impulsando un crecimiento sostenido del gasto en lujo en todo el CCG.

Mercado en crecimiento de productos de lujo sostenibles y con certificación ecológica

La demanda de productos sostenibles y con certificación ecológica en el mercado de bienes de lujo está aumentando, impulsada por la evolución regulatoria y el cambio en las preferencias de los consumidores. Políticas como la prohibición de bolsas de plástico de un solo uso en los Emiratos Árabes Unidos, vigente desde el 1 de enero de 2024, y los próximos requisitos de etiquetado de carbono en Arabia Saudita están incorporando la sostenibilidad en las prácticas de consumo estándar. Estas regulaciones están incentivando a las marcas de lujo a adoptar materiales con certificación ecológica, abastecimiento responsable y soluciones de embalaje sostenible. Entre los consumidores adinerados del CCG, la sostenibilidad ha pasado de ser una característica premium a una expectativa básica. Esta tendencia se ve reforzada por la Iniciativa Verde Saudita, que atrajo más de SAR 705.000 millones en inversiones verdes en 2024, lo que refleja el compromiso institucional con el crecimiento sostenible, según las Iniciativas Verdes de Arabia Saudita y Oriente Medio [2]Fuente: Iniciativas Verdes de Arabia Saudita y Oriente Medio, "SGI: Orientando a Arabia Saudita hacia un Futuro Verde," sgi.gov.sa. Para mantenerse relevantes y en cumplimiento normativo, las marcas de lujo se están alineando con estos marcos. Por ejemplo, las colecciones de oro responsable certificado de Cartier resuenan entre los compradores conscientes de la sostenibilidad en la región. La influencia combinada del impulso regulatorio y la evolución de los valores de los consumidores está redefiniendo el desarrollo de productos y las narrativas minoristas, posicionando el lujo con certificación ecológica como un elemento crítico del valor de marca en todo el CCG.

Expansión de espacios de venta minorista de lujo y centros comerciales

La expansión de los espacios de venta minorista de lujo y los centros comerciales en el CCG está redefiniendo la relación de los consumidores con las marcas premium, yendo más allá de las compras transaccionales hacia experiencias inmersivas. Este desarrollo hace hincapié en la creación de entornos donde los clientes se conectan con el patrimonio de la marca a través de salones privados, servicios de sastrería a medida y avances exclusivos de próximas colecciones, fomentando un compromiso emocional más profundo y la lealtad a la marca entre los consumidores de alto gasto. Las tiendas insignia físicas actúan como hitos culturales dentro de los centros comerciales premium, reforzando el comercio minorista de lujo orientado al destino y complementando los canales digitales para establecer un modelo híbrido que atrae tanto a compradores orientados a la comodidad como a los que buscan experiencias. Por ejemplo, los formatos de tiendas experienciales de Burberry en Dubái integran salones de personalización con herramientas de estilismo digital, mostrando la artesanía al tiempo que personalizan el recorrido del cliente. Los promotores de centros comerciales están aprovechando esta tendencia posicionando el lujo como un ecosistema de estilo de vida en lugar de un conjunto minorista. La combinación de comercio minorista experiencial y estrategias omnicanal está acelerando el crecimiento de los desarrollos de centros comerciales de lujo en todo el CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.5% | Todo el CCG, en particular los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Impacto de las sensibilidades y normas culturales | -0.3% | Arabia Saudita, Kuwait, segmentos conservadores en todo el CCG | Largo plazo (≥ 4 años) |

| Costos de cumplimiento derivados de marcos regulatorios | -0.2% | Todo el CCG, carga administrativa más elevada en Arabia Saudita | Mediano plazo (2-4 años) |

| Aumento de los aranceles de importación sobre bienes de lujo personales en Arabia Saudita (2024) | -0.3% | Arabia Saudita, efecto secundario en las compras transfronterizas en los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

La proliferación de productos falsificados representa un desafío significativo en el mercado de bienes de lujo del CCG, erosionando el valor de marca, la confianza del consumidor y los volúmenes de ventas legítimas. Los datos de aplicación de la ley ponen de manifiesto la magnitud de este problema: la Aduana de Dubái reportó 285 incautaciones de propiedad intelectual en 2024 por un valor aproximado de AED 92,695 millones. Estas incautaciones abarcaron relojes, gafas, ropa, bolsos y calzado, afectando directamente a los segmentos de lujo principales. A pesar del registro de 439 marcas comerciales, 205 agencias comerciales y 6 activos de propiedad intelectual que reflejan la intensificación de los esfuerzos de protección de marca, los riesgos de falsificación persisten [3]Fuente: Aduana de Dubái, "La Aduana de Dubái celebra el Día Mundial de la Propiedad Intelectual con enfoque en la Creatividad y la Protección," dubaicustoms.gov.ae . La circulación de productos falsos socava el poder de fijación de precios y el posicionamiento premium, mientras que la confusión de los consumidores entre productos auténticos y falsificados retrasa las decisiones de compra. Por ejemplo, Gucci continúa invirtiendo fuertemente en tecnologías de autenticación y en la aplicación legal regional para combatir los bolsos falsificados en el CCG. Este entorno incrementa los costos de cumplimiento y supervisión para las marcas de lujo, restringiendo en última instancia el crecimiento del mercado al diluir la exclusividad y dañar la credibilidad de marca a largo plazo en la región.

Aumento de los aranceles de importación sobre bienes de lujo personales en Arabia Saudita (2024)

El aumento de los aranceles de importación sobre bienes de lujo personales en Arabia Saudita en 2024 está alterando los patrones de compra de los consumidores y las estrategias de las marcas. Los consumidores sauditas están programando cada vez más sus compras durante sus viajes a Dubái o a través de plataformas de comercio electrónico con sede en los Emiratos Árabes Unidos, lo que ha provocado una disminución del tráfico en las tiendas nacionales. Este cambio en el comportamiento de compra transfronteriza reduce el impacto previsto de los aumentos arancelarios y redirige la demanda hacia centros minoristas vecinos. Como resultado, las marcas se enfrentan a desafíos en la previsión de la demanda y la planificación de inventarios en los mercados de Arabia Saudita y los Emiratos Árabes Unidos. Para abordar estos problemas, algunas marcas de lujo están explorando operaciones de ensamblaje o acabado local en Arabia Saudita para calificar para aranceles reducidos, aunque este enfoque requiere alcanzar una escala suficiente para justificar los costos asociados. Estos ajustes añaden complejidad operativa e incrementan los riesgos de inversión. Por ejemplo, Hermès está evaluando opciones de acabado localizado para artículos de cuero con el fin de proteger los márgenes en el mercado saudita, aunque dichas estrategias pueden no ser viables para todas las categorías de productos o volúmenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Relojes se Aceleran como Artículos de Regalo Esenciales

Se espera que la ropa y vestimenta mantenga la mayor participación del mercado, representando el 35,28% del segmento por tipo de producto en 2025. El dominio de esta categoría se atribuye a su amplio alcance, que abarca la ropa lista para usar, la alta costura y la moda modesta. Sin embargo, el crecimiento en este segmento se está moderando a medida que las marcas enfrentan desafíos de inventario para alinear las colecciones de temporada tanto con los calendarios de moda occidentales como con las festividades islámicas. Los relojes, por otro lado, tienen previsto crecer a una tasa anual del 10,50% de 2026 a 2031, superando al mercado en general. Los fabricantes suizos están aprovechando ocasiones culturales como el Ramadán y el Eid mediante la introducción de piezas de edición limitada, ejemplificadas por las novedades de Audemars Piguet para 2025, incluido el calendario perpetuo Calibre 7138 y las variantes Royal Oak, que se agotaron poco después de su lanzamiento.

La joyería, el calzado, los artículos de cuero y las gafas representan colectivamente la participación restante del mercado. La joyería se beneficia de la importancia cultural del oro en la región, mientras que los artículos de cuero están ganando terreno a través de servicios de monogramado personalizado ofrecidos por marcas como Louis Vuitton y Hermès. Las gafas y el calzado están emergiendo como categorías poco desarrolladas, con oportunidades de crecimiento a través de boutiques independientes y colaboraciones con minoristas regionales. Además, el segmento de relojes se ve reforzado por los mercados de segunda mano y vintage, donde plataformas como The Luxury Closet en Dubái están atrayendo a compradores más jóvenes, fomentando una progresión desde compras de nivel de entrada hasta adquisiciones de relojes nuevos a medida que aumentan los ingresos y la familiaridad con las marcas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Masculino Gana Impulso

Las compras de lujo femeninas representaron la mayor participación del mercado en 2025, con el 65,21% de la demanda total. Estas compras siguen concentradas en categorías como ropa, bolsos y joyería, donde las marcas han desarrollado amplias gamas de productos y sólidos programas de fidelización de clientes. En contraste, el segmento masculino, aunque más pequeño, tiene previsto crecer a una tasa anual del 10,76% hasta 2031, la más rápida entre todas las categorías de usuarios finales. Este crecimiento está impulsado por la expansión de las ofertas de cuidado personal y sastrería, con marcas como Tom Ford Beauty y Dior Men introduciendo líneas de productos específicas para la región adaptadas a las preferencias de Oriente Medio, como fragancias a base de oud y trajes a medida. Además, Ermenegildo Zegna y Brioni están abriendo boutiques exclusivas para hombres en Riad y Dubái, ofreciendo servicios de confección a medida que atienden a profesionales que buscan diferenciación en entornos empresariales.

El segmento unisex, aunque actualmente más pequeño, también está ganando terreno a medida que las marcas introducen fragancias, accesorios y colecciones de ropa lista para usar de género neutro que atraen a consumidores más jóvenes y cosmopolitas en centros urbanos. El segmento masculino se beneficia de una menor penetración de base, lo que crea un importante potencial de crecimiento a medida que aumentan los ingresos disponibles y evolucionan las normas culturales en torno al cuidado personal masculino. La iniciativa Visión 2030 de Arabia Saudita, que hace hincapié en los sectores del entretenimiento y el estilo de vida, está normalizando aún más el consumo de lujo entre los hombres, quienes participan cada vez más en eventos de moda y activaciones de marca en festivales patrimoniales. La categoría unisex representa una oportunidad estratégica para que las marcas prueben el marketing inclusivo y los diseños de productos antes de escalarlos globalmente.

Por Canal de Distribución: Las Plataformas en Línea Disrumpen el Comercio Minorista Tradicional

Las tiendas de marca única representaron la mayor participación de los ingresos en 2025, con el 45,12%, mientras que se proyecta que las tiendas de lujo en línea crezcan a una tasa anual del 12,30% de 2026 a 2031, la más rápida entre los canales de distribución. Las tiendas de marca única mantienen una ventaja competitiva en el comercio minorista experiencial, ofreciendo servicios como salones privados, sastrería a medida y avances exclusivos que no pueden replicarse en línea. Por ejemplo, la tienda insignia de Dolce & Gabbana de 16.000 pies cuadrados en Arabia Saudita y su centro de marca de 1.500 metros cuadrados en Diriyah, ambos inaugurados en diciembre de 2024, ilustran cómo los espacios minoristas físicos se están transformando en museos de marca que enfatizan el patrimonio y la artesanía. Sin embargo, el aumento de los alquileres en ubicaciones privilegiadas como el Dubai Mall y The Avenues Riyadh, con incrementos del 10 al 15% anuales, está presionando a las marcas para que justifiquen los costos de ocupación mediante valores de transacción más elevados y mejores tasas de conversión.

Las tiendas de lujo en línea están ganando impulso a medida que las marcas adoptan cada vez más plataformas de comercio electrónico directo al consumidor para prescindir de los intermediarios minoristas tradicionales, capturar información detallada sobre los clientes y ofrecer recomendaciones personalizadas impulsadas por inteligencia artificial. La plataforma Level Shoes de Chalhoub Group, que opera en los Emiratos Árabes Unidos, Arabia Saudita y Kuwait, ejemplifica esta tendencia al combinar selecciones curadas con entrega en el mismo día en las principales ciudades. Mientras tanto, las tiendas multimarca y otros canales, como los grandes almacenes y los puntos de venta libres de impuestos, experimentan un crecimiento más lento a medida que el tráfico de consumidores se desplaza hacia el entorno en línea y las marcas priorizan las ubicaciones insignia sobre las asociaciones mayoristas. La consolidación entre los minoristas regionales y el cambio hacia modelos de franquicia reflejan aún más la evolución de la dinámica del mercado minorista de lujo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los Emiratos Árabes Unidos concentraron la mayor participación de los ingresos del mercado de bienes de lujo del CCG en 2025, representando el 48,15%. Este dominio está respaldado por la avanzada infraestructura de Dubái, su fuerte atractivo turístico y la extensa presencia de marcas de lujo, que supera a cualquier otra ciudad de la región. Eventos como el Festival de Compras de Dubái y las Sorpresas de Verano de Dubái impulsan consistentemente la demanda, con categorías de lujo que experimentan valores de transacción más elevados durante estos períodos. Sin embargo, a medida que el mercado madura, el crecimiento se está desacelerando y las marcas están trasladando cada vez más sus inversiones hacia Arabia Saudita. A pesar de ello, los Emiratos Árabes Unidos se benefician de un entorno regulatorio favorable sin impuesto sobre la renta personal y procesos aduaneros simplificados que facilitan el comercio transfronterizo. Sin embargo, el aumento de los alquileres comerciales en ubicaciones privilegiadas está presionando los márgenes de los minoristas, lo que requiere que las marcas se centren en tasas de conversión más altas y valores de transacción promedio más elevados para mantener la rentabilidad.

Se prevé que Arabia Saudita crezca a una tasa anual del 10,05% de 2026 a 2031, la más rápida entre los países del CCG. Este crecimiento está impulsado por inversiones en infraestructura, festivales culturales y una población joven con dominio digital nativo. La Temporada de Riad atrajo a más de 15,1 millones de visitantes al final del tercer trimestre de 2025, generando SAR 33.000 millones (USD 8.800 millones) en gasto, según el Ministerio de Turismo de Arabia Saudita. El mercado de lujo en Riad en 2025 ofrece importantes oportunidades para nuevos participantes y expansiones de tiendas insignia. Sin embargo, los aumentos de aranceles de importación en octubre de 2024 y los ajustes arancelarios en noviembre de 2025 están complicando las estrategias de precios y fomentando las compras transfronterizas en los Emiratos Árabes Unidos. La participación femenina en la fuerza laboral bajo la Visión 2030 está ampliando el mercado de bienes de lujo para mujeres, mientras que los cambios culturales están impulsando el crecimiento en las categorías de cuidado personal masculino y sastrería.

Catar, Kuwait, Omán y Baréin representan colectivamente participaciones más pequeñas del mercado de lujo del CCG, pero están experimentando crecimiento debido a la diversificación del turismo y la modernización del comercio minorista. El mercado de lujo de Catar se beneficia del turismo sostenido posterior a la Copa Mundial de la FIFA, con Doha logrando una cobertura significativa de marcas en 2025 y atrayendo visitantes a través de instituciones culturales como el Museo Nacional de Catar y el Museo de Arte Islámico. La adinerada población de Kuwait y su compacta geografía la convierten en un mercado eficiente para el despliegue de tiendas de marca única, con marcas que aprovechan el alto ingreso per cápita para probar artículos premium antes de escalar a mercados más grandes. Omán y Baréin siguen siendo mercados de nicho donde las marcas pueden probar conceptos como líneas de moda modesta y servicio al cliente en árabe. Sin embargo, las menores densidades de población y el PIB per cápita limitan su potencial de ingresos a corto plazo en comparación con los Emiratos Árabes Unidos y Arabia Saudita.

Panorama Competitivo

Los conglomerados globales como LVMH, Kering y Richemont concentran la mayor participación en el mercado de lujo del CCG, coexistiendo con especialistas regionales como Chalhoub Group. Chalhoub Group opera puntos de venta minorista en todo el Golfo y posee derechos de distribución exclusivos para marcas como Chanel, Dior y Louis Vuitton. Esta estructura híbrida permite a las marcas internacionales lograr una rápida penetración de mercado aprovechando la experiencia minorista local. Al mismo tiempo, crea oportunidades para actores de nicho, incluidos fabricantes de relojes independientes, marcas de moda sostenible y plataformas de lujo de segunda mano. Estos actores emergentes se benefician de asociaciones que mantienen la exclusividad de la marca mientras acceden a redes de centros comerciales premium. Por ejemplo, las marcas de relojes independientes han ampliado su visibilidad a través de ubicaciones seleccionadas en las boutiques de Ahmed Seddiqi & Sons. Esta combinación de escala global y especialización regional fomenta un ecosistema de lujo estructuralmente diversificado.

La localización y la innovación digital se están convirtiendo en estrategias competitivas críticas. Las marcas están introduciendo colecciones cápsula de Ramadán y Eid, ofreciendo servicio al cliente en árabe e implementando programas VIP para clientes que brindan acceso anticipado a ediciones limitadas y citas de compras privadas. Estos esfuerzos fortalecen las conexiones emocionales con los consumidores de alto gasto del CCG y mejoran el valor de vida del cliente. Al mismo tiempo, la tecnología desempeña un papel fundamental en la diferenciación. La plataforma blockchain Aura de LVMH garantiza registros de procedencia a prueba de manipulaciones, mientras que la metodología de pérdidas y ganancias ambientales de Kering aumenta la transparencia de la cadena de suministro. La adopción por parte de Bulgari de la trazabilidad de gemas respaldada por blockchain refuerza aún más la confianza del consumidor en el abastecimiento ético. En conjunto, estas iniciativas refuerzan la confianza, la trazabilidad y el posicionamiento de lujo responsable, haciendo de la relevancia cultural y la garantía tecnológica elementos centrales de la competitividad de las marcas.

Los actores más pequeños están disrumpiendo el mercado al dirigirse a segmentos desatendidos como la moda modesta, el lujo de segunda mano y el cuidado personal masculino, donde las marcas establecidas suelen tener ofertas limitadas. Los minoristas regionales como Majid Al Futtaim y Etoile Group están consolidando sus redes de tiendas para lograr economías de escala en adquisiciones y marketing. Mientras tanto, las marcas están recuperando el control de la distribución mediante la apertura de tiendas de operación directa y el lanzamiento de plataformas de comercio electrónico, comprimiendo los márgenes mayoristas para los minoristas multimarca. Este cambio obliga a los minoristas a diferenciarse a través de colaboraciones exclusivas y formatos de comercio minorista experiencial. Por ejemplo, la expansión de Farfetch en la reventa de lujo en Oriente Medio pone de relieve la creciente tracción de los canales de lujo de segunda mano. Estas dinámicas están impulsando una bifurcación entre la escala liderada por conglomerados y la personalización liderada por especialistas, intensificando la competencia en todo el mercado de lujo del CCG.

Líderes de la Industria de Bienes de Lujo del CCG

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel SA

Chalhoub Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Eleventy inauguró oficialmente su primera tienda independiente en Dubái en el Mall of the Emirates, lanzada en asociación con Majid Al Futtaim. Como parte de su estrategia de expansión más amplia, Majid Al Futtaim anunció planes para abrir más de 30 nuevas tiendas en toda la región, abarcando tanto categorías de lujo como de moda de calle. Cada producto de Eleventy fue elaborado en Italia utilizando telas premium de origen responsable, comparables a las utilizadas por marcas de alta gama como Loro Piana y Brunello Cucinelli.

- Febrero de 2025: Axel Arigato amplió su presencia global abriendo su primera tienda minorista en los Emiratos Árabes Unidos. La tienda de Dubái, ubicada en el Mall of the Emirates, entró en funcionamiento, con una serie de eventos de celebración que comenzaron en septiembre. Este lanzamiento se alineó con la introducción de axelarigato.ae, una versión localizada del sitio web de Axel Arigato diseñada para ofrecer una experiencia de compra en línea fluida a los clientes de Oriente Medio. Esta expansión fue respaldada mediante una asociación con Chalhoub Group, un minorista y distribuidor de bienes de lujo de capital privado, que también colaboró con el lanzamiento en Abu Dabi.

- Diciembre de 2024: La marca italiana de moda de lujo Dolce&Gabbana inauguró un centro de lujo de 1.500 metros cuadrados en Diriyah, conocida como La Ciudad de la Tierra. El centro incluyó una boutique y el DG Caffè. La boutique ofreció colecciones de Dolce&Gabbana, incluyendo ropa, accesorios, joyería fina, relojes, productos de belleza y decoración del hogar. También contó con una sección exclusiva de Abaya, que refleja el compromiso de la marca con honrar y celebrar las tradiciones culturales locales.

- Febrero de 2024: L'Oréal Luxe introdujo un mostrador de Prada Beauty en Dubai Duty Free en el Aeropuerto Internacional de Dubái, que presentó una nueva línea de belleza de Piel y Color junto con las fragancias, productos para el cuidado de la piel y maquillaje de la marca. El mostrador integró elementos físicos y digitales, incluido el Prada Skin Decoder, un dispositivo de diagnóstico de la piel que ofreció análisis cutáneo avanzado. Desarrollado en asociación con L'Oréal Research and Innovation, el dispositivo utilizó algoritmos impulsados por inteligencia artificial para mayor precisión.

Alcance del Informe del Mercado de Bienes de Lujo del CCG

Los bienes de lujo se refieren a productos premium/de alta gama, que se clasifican en ropa, relojes, calzado, cosméticos y otros accesorios como gafas de sol.

El mercado de bienes de lujo del CCG está segmentado por tipo, género, canal de distribución y geografía. Según el tipo, el mercado está segmentado en ropa y vestimenta, calzado, bolsos, joyería, relojes y otros accesorios. Por género, el mercado está segmentado en masculino y femenino. El mercado está segmentado por canal de distribución en tiendas de marca única, tiendas multimarca, tiendas minoristas en línea y otros canales de distribución. El mercado está segmentado geográficamente en Arabia Saudita, los Emiratos Árabes Unidos, Catar, Kuwait, Omán y Baréin. El dimensionamiento del mercado se realizó en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Ropa y Vestimenta |

| Calzado |

| Artículos de Cuero |

| Relojes |

| Joyería |

| Gafas |

| Otros Tipos de Productos |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas de Marca Única |

| Tiendas Multimarca |

| Tiendas de Lujo en Línea |

| Otros Canales de Distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Producto | Ropa y Vestimenta |

| Calzado | |

| Artículos de Cuero | |

| Relojes | |

| Joyería | |

| Gafas | |

| Otros Tipos de Productos | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Tiendas de Marca Única |

| Tiendas Multimarca | |

| Tiendas de Lujo en Línea | |

| Otros Canales de Distribución | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bienes de lujo del CCG?

El tamaño del mercado de bienes de lujo del CCG alcanzó USD 15.020 millones en 2025 y se prevé que llegue a USD 26.660 millones en 2031.

¿Qué segmento crece más rápido dentro del comercio minorista de lujo del Golfo?

Se prevé que los relojes se expandan a una CAGR del 10,50% hasta 2031, superando a la ropa y otras categorías.

¿A qué ritmo está aumentando el gasto en lujo masculino en el Golfo?

Se proyecta que las compras masculinas crezcan a un ritmo del 10,76% anual entre 2026 y 2031, la tasa más alta entre los grupos de usuarios finales.

¿Qué papel desempeñan los festivales culturales en las ventas?

Eventos como la Temporada de Riad y el Festival de Compras de Dubái impulsan los valores de las transacciones de lujo hasta en un 30% durante su celebración, convirtiéndolos en ventanas de lanzamiento fundamentales.

Última actualización de la página el: