Tamaño y participación del mercado de centros de datos de hiperescala de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

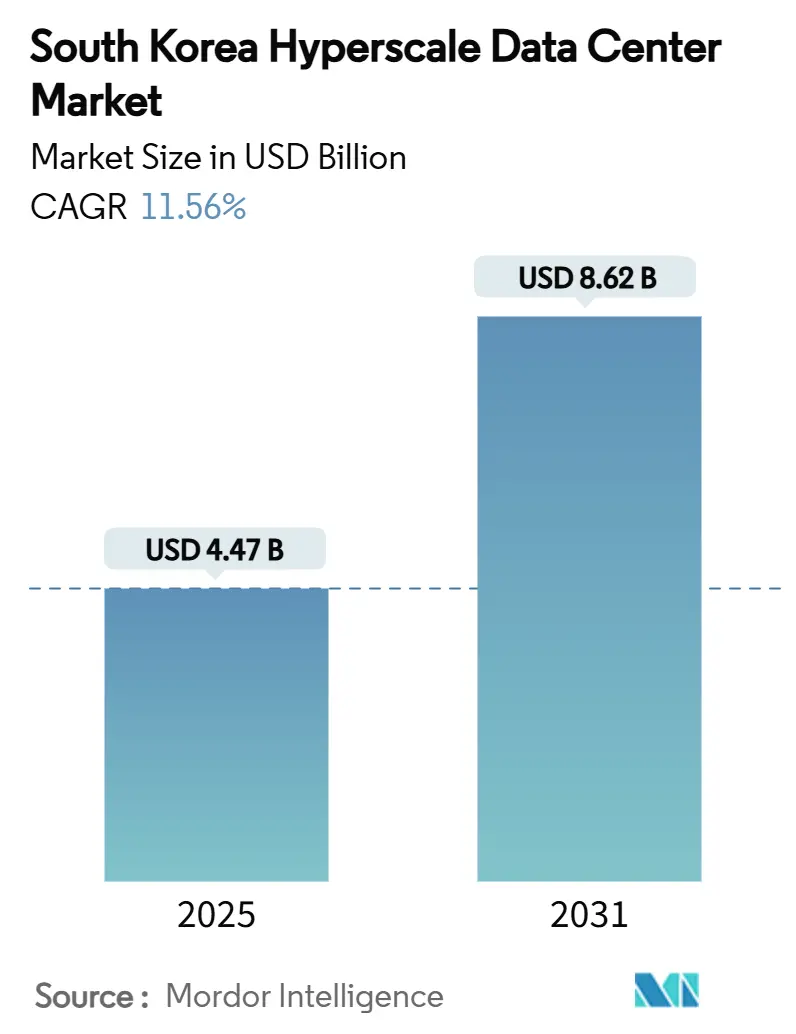

| Tamaño del Mercado (2025) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 11.56% CAGR |

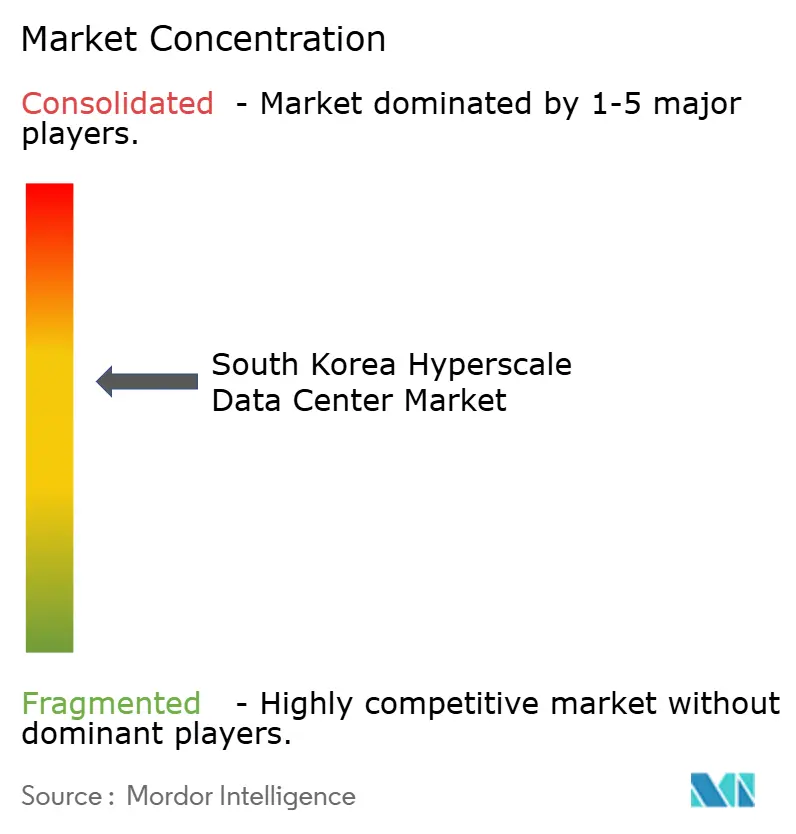

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala de Corea del Sur por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala de Corea del Sur asciende a 4.470 millones de USD en 2025 y se prevé que alcance los 8.620 millones de USD en 2031, expandiéndose a una CAGR del 11,56%. La carga de TI instalada crece de 1.863,97 MW en 2025 a 3.750,27 MW en 2031, con una CAGR del 12,36%, lo que subraya la naturaleza intensiva en infraestructura de las instalaciones optimizadas para inteligencia artificial que consumen de tres a cuatro veces más energía por bastidor que los despliegues empresariales tradicionales. La proliferación de cargas de trabajo de inteligencia artificial, los mandatos gubernamentales de soberanía digital y los generosos incentivos fiscales se combinan para acelerar las construcciones locales, mientras los operadores pivotan desde centros regionales como Singapur y Tokio. La intensidad competitiva aumenta a medida que los proveedores globales de nube, las empresas de telecomunicaciones nacionales y los nuevos especialistas centrados en inteligencia artificial compiten en densidad, refrigeración y ventajas de tiempo de comercialización. La escasez de terrenos y la congestión de la red eléctrica en torno a Seúl redirigen la nueva capacidad hacia las provincias de Chungcheong y las costeras del sur, donde el potencial de energía renovable y los plazos de obtención de permisos son más favorables.

Conclusiones clave del informe

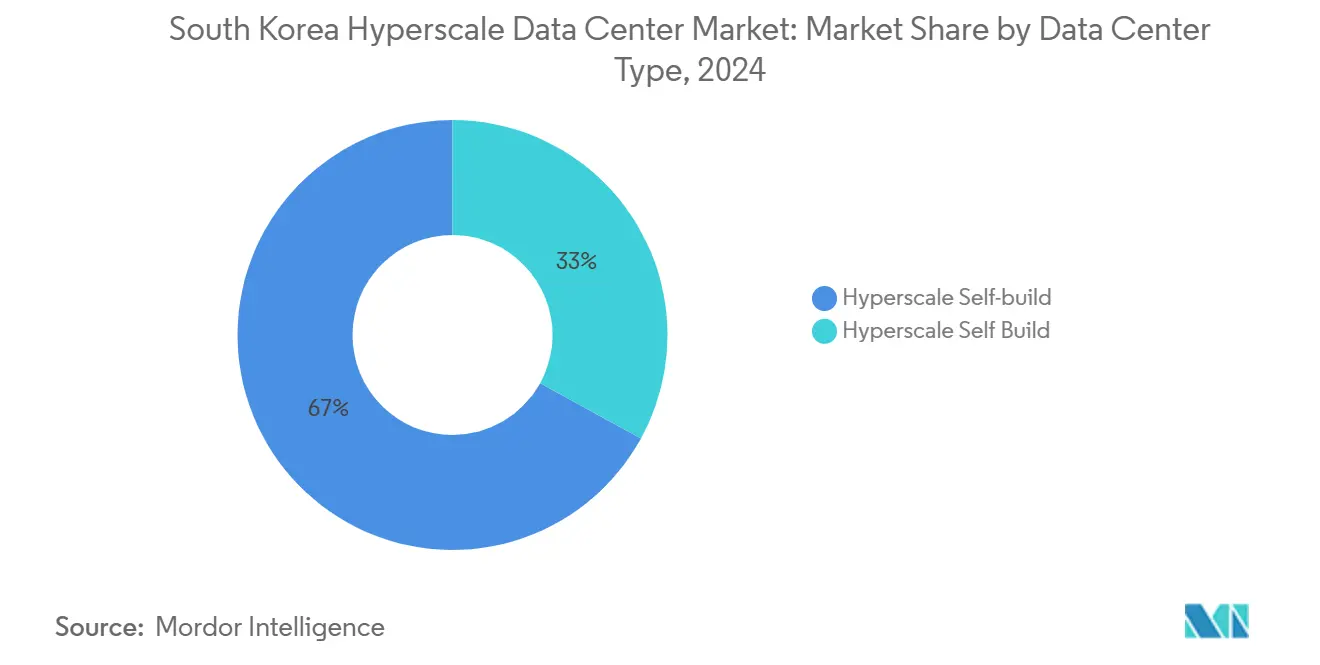

- Por tipo de centro de datos, las instalaciones de autoconstrucción de hiperescala lideraron con el 67% de la participación del mercado de centros de datos de hiperescala de Corea del Sur en 2024, mientras que la coubicación de hiperescala registró la CAGR proyectada más alta del 11,6% hasta 2030.

- Por componente, la infraestructura mecánica representó el 45% del tamaño del mercado de centros de datos de hiperescala de Corea del Sur en 2024 y avanza a una CAGR del 12,06% hasta 2030.

- Por estándar de nivel, se proyecta que los despliegues de Nivel IV se expandan a una CAGR del 13,01%, superando la trayectoria dominante pero más lenta del Nivel III durante el período de pronóstico.

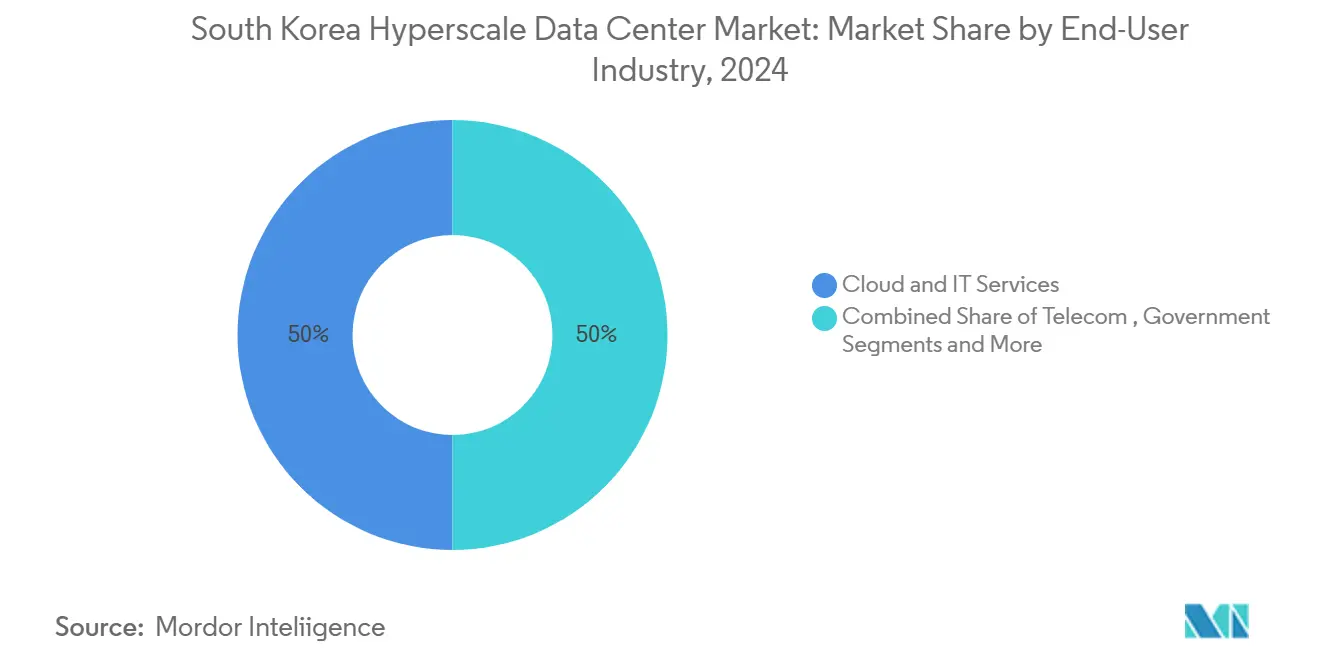

- Por industria de usuario final, el sector BFSI (banca, servicios financieros y seguros) registró una CAGR del 12,9%, el mayor crecimiento entre los sectores verticales, impulsado por los mandatos de alojamiento doméstico de datos regulados.

- Por tamaño de centro de datos, las instalaciones mega (mayores de 60 MW) registraron las perspectivas de crecimiento más sólidas con una CAGR del 14%, mientras que las instalaciones masivas (mayores de 25 MW y menores o iguales a 60 MW) mantuvieron una participación de ingresos del 50% en 2024.

Tendencias e información del mercado de centros de datos de hiperescala de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de cargas de trabajo de inteligencia artificial y aprendizaje automático centradas en GPU por parte de proveedores de nube globales y domésticos | +2.8% | Área Capital de Seúl, Chungcheong | Corto plazo (≤ 2 años) |

| Incentivos del programa gubernamental 'Nuevo Pacto Digital' y créditos fiscales para construcciones de hiperescala | +2.1% | Nacional, con ganancias tempranas en Seúl, Incheon, Sejong | Mediano plazo (2-4 años) |

| Alojamiento obligatorio en nube local de datos financieros regulados (directrices de la FSC) | +1.4% | Área Capital de Seúl, Yeongnam | Mediano plazo (2-4 años) |

| Aumento del tráfico 5G y OTT que concentra la capacidad en torno al área capital de Seúl | +1.7% | Área Capital de Seúl, expansión hacia Chungcheong | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía de parques eólicos marinos que habilitan campus ecológicos de más de 100 MW | +1.2% | Regiones costeras de Jeolla y Gyeongsang | Largo plazo (≥ 4 años) |

| Posicionamiento de Corea como centro de cables submarinos y sitio de recuperación ante desastres para hiperescaladores japoneses | +0.9% | Área Capital de Seúl, Yeongnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de cargas de trabajo de inteligencia artificial y aprendizaje automático centradas en GPU por parte de proveedores de nube globales y domésticos

Los servidores GPU crecieron del 26,2% al 45% del mercado total de servidores de Corea en 2024, generando 5,1 billones de KRW en ingresos, un aumento del 72,7% que refleja la adopción de la inteligencia artificial generativa. SK Telecom y AWS planean 60.000 GPU en un campus de 103 MW en Ulsan, lo que subraya densidades de energía que superan los 20 kW por bastidor.[1]Josh Smith, "Corea del Sur dice que SK y Amazon invertirán 5.000 millones de dólares en el mayor centro de datos del país", Reuters, reuters.com Las instalaciones adaptan la alimentación eléctrica y la refrigeración para sostener clústeres de inteligencia artificial, mientras que el Centro Nacional de Computación con Inteligencia Artificial apunta a 15.000 GPU para 2025, elevando a Corea como centro regional de entrenamiento. Las instituciones financieras siguen la tendencia; el laboratorio de inteligencia artificial de KakaoBank en la instalación ICN10 de Digital Realty aprovecha la refrigeración líquida directa al chip para modelos de riesgo generativos. La demanda se extiende en cascada entre los proveedores de bastidores de alta densidad, refrigeración por inmersión y tejidos de red optimizados para GPU.

Incentivos del programa gubernamental 'Nuevo Pacto Digital' y créditos fiscales para construcciones de hiperescala

Corea elevó los subsidios en efectivo para inversión extranjera al 75% y amplió las exenciones fiscales a siete años, mejorando los rendimientos de los campus superiores a los 1.000 millones de USD.[2]Editorial de BusinessKorea, "Korea Raises Cash Subsidies for Foreign Investors to 75%, Extends Tax Exemptions to 7 Years", BusinessKorea, businesskorea.co.kr Un programa de financiación del sector de inteligencia artificial de 3,5 billones de KRW combina préstamos a bajo interés e inversión directa en capital para apoyar a las empresas de nube y centros de datos. Los incentivos pesan mucho en los modelos de tasa interna de retorno para proyectos de varios gigavatios, en particular fuera del área metropolitana de Seúl, donde el acceso a terrenos y a la red eléctrica mejora los márgenes. La preferencia regulatoria por el desarrollo fuera de las áreas metropolitanas canaliza la nueva construcción hacia las provincias de Chungcheong y las costeras, aliviando la congestión en la capital. La combinación de políticas cristaliza los objetivos de nube soberana al tiempo que cataliza la inversión extranjera directa entrante de operadores de Estados Unidos, Japón y Europa.

Alojamiento obligatorio en nube local de datos financieros regulados (directrices de la FSC)

Las normas de la Comisión de Servicios Financieros dictan el almacenamiento doméstico y la recuperación ante desastres de datos regulados, generando una demanda cautiva equivalente al 15-20% de la capacidad nacional de hiperescala. Las cargas de trabajo del sector BFSI exhiben por tanto una CAGR del 12,9%, ya que los bancos modernizan los sistemas centrales e integran analíticas de fraude basadas en inteligencia artificial que requieren cómputo de baja latencia en territorio nacional. El cumplimiento normativo abarca la redundancia de doble sitio, lo que obliga a los proveedores globales de nube a desplegar instalaciones emparejadas dentro de las fronteras de Corea. La elección de KakaoBank de las salas certificadas para cumplimiento normativo de Digital Realty tipifica cómo las instituciones priorizan los entornos auditados de alimentación, refrigeración y conectividad por encima de las huellas genéricas en la nube.[3]Digital Realty newsroom, "Digital Realty Unveils Advanced High-Density Deployment Support for Liquid-to-Chip Cooling," Digital Realty, digitalrealty.com Las futuras directrices de la FSC sobre banca nativa en la nube elevarán aún más los requisitos de capacidad de referencia.

Aumento del tráfico 5G y OTT que concentra la capacidad en torno a Seúl

Las cuarenta y ocho redes 5G privadas autorizadas para 2023 intensifican las necesidades de cómputo perimetral para cargas de trabajo de realidad aumentada, movilidad autónoma y fabricación inteligente. La mitad de la población vive en el Área Capital de Seúl, lo que amplifica los picos de tráfico y motiva la instalación de nodos CDN en los campus de hiperescala. La red troncal de investigación de 600 G del KISTI muestra el rendimiento óptico que sustenta la inferencia de inteligencia artificial en el borde. Los operadores combinan núcleos metropolitanos con zonas perimetrales regionales para cumplir presupuestos de latencia inferiores a 10 milisegundos para medios inmersivos. El efecto mareal del tráfico refuerza el gasto de capital cercano para los sitios de Seúl, pero impulsa las construcciones incrementales hacia anillos exteriores como Chungcheong.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la conexión a la red eléctrica y retrasos en permisos en Seúl/Incheon | -1.8% | Área Capital de Seúl, Incheon | Corto plazo (≤ 2 años) |

| Aumento de los costos de terrenos y construcción en los principales corredores tecnológicos (Pangyo, Sangam) | -1.2% | Área Capital de Seúl | Mediano plazo (2-4 años) |

| Límites de uso del agua para la refrigeración evaporativa durante períodos de sequía | -0.9% | Nacional, agudo en el Área Capital de Seúl | Mediano plazo (2-4 años) |

| Normas de construcción con grado sísmico a lo largo de la costa sur que incrementan el CAPEX | -0.7% | Regiones costeras de Yeongnam y Honam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la conexión a la red eléctrica y retrasos en permisos en Seúl/Incheon

La deuda de KEPCO que supera los 206 billones de KRW dificulta los presupuestos de actualización de la transmisión, causando retrasos de 12 a 18 meses para interconexiones de más de 100 MW. Las salas optimizadas para inteligencia artificial intensifican la demanda, triplicando el consumo por bastidor en relación con las nubes convencionales. El proyecto HVDC de 500 kV de GE Vernova aliviará la congestión, aunque su finalización se extiende hasta 2028. Los desarrolladores seleccionan cada vez más Chungcheong o Gangwon para las construcciones a corto plazo, sacrificando proximidad por disponibilidad de energía, una dinámica que modera el crecimiento a corto plazo del mercado de centros de datos de hiperescala de Corea del Sur.

Aumento de los costos de terrenos y construcción en los principales corredores tecnológicos

Los precios de los terrenos en Pangyo y Sangam aumentaron en dos dígitos en 2024, inflando el CAPEX de los proyectos y comprimiendo el valor actual neto de las estructuras de varios pisos. Los diseños de Nivel IV amplifican aún más la demanda de acero y hormigón debido a la redundancia de doble vía. Los operadores contrarrestan esto buscando campus verticales en terrenos industriales reconvertidos o desplazando la selección de sitios hacia Sejong y Cheonan, donde los descuentos en el costo de los terrenos superan el 30%. La escalada de costos recorta 1,2 puntos porcentuales de la CAGR prevista, pero impulsa la innovación en diseño en torno a módulos prefabricados que acortan los ciclos de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: El dominio de la autoconstrucción es desafiado por el crecimiento de la coubicación

Las instalaciones de autoconstrucción capturaron el 67% de la participación del mercado de centros de datos de hiperescala de Corea del Sur en 2024, ya que los principales proveedores de nube buscaron arquitecturas personalizadas para el entrenamiento de modelos de inteligencia artificial. La escala del segmento facilita la optimización integral de la energía, la refrigeración y la orquestación, aunque inmoviliza los balances durante años. La coubicación de hiperescala alcanza una CAGR del 11,6%, ya que los operadores prefieren la rapidez de acceso a la capacidad; las construcciones bajo contrato permiten que los clústeres de GPU entren en funcionamiento en un plazo de 12 meses.

Los especialistas en coubicación se diferencian mediante salas de alta densidad, refrigeración por inmersión y disponibilidad de tejido de 400 G. La innovación de refrigeración líquida directa al chip de Digital Realty admite bastidores de más de 20 kW, reduciendo el costo total de propiedad para los inquilinos de inteligencia artificial. Asociaciones como la inversión de 200 millones de USD de SK Telecom en SMART Global Holdings ejemplifican estrategias híbridas que combinan los activos de fibra de telecomunicaciones con la experiencia en diseño de terceros. El mercado de centros de datos de hiperescala de Corea del Sur equilibra así la economía de la propiedad con la velocidad de ejecución.

Por componente: La infraestructura mecánica impulsa la innovación en refrigeración

La infraestructura de TI retuvo el 45% del gasto en 2024, reflejando el aumento en la adopción de GPU y las tarjetas de red de nueva generación. La infraestructura mecánica registró una CAGR del 12,06% hasta 2030, superando las previsiones, ya que la refrigeración líquida e híbrida se volvió obligatoria para los bastidores de 20 kW. Las actualizaciones eléctricas, incluida la distribución de energía por canaletas y los sistemas de alimentación ininterrumpida modulares, sustentan la fiabilidad de los clústeres de inteligencia artificial, mientras que las herramientas de gestión de infraestructura de centros de datos (DCIM) proporcionan telemetría para la orquestación de cargas de trabajo.

El estudio de viabilidad de refrigeración submarina de Samsung C&T señala un cambio de paradigma hacia el intercambio de calor con agua de mar para los campus frente al mar. Digital Edge y Donghwa ES avanzan en el almacenamiento con supercondensadores que operan a 65 °C, reduciendo la dependencia de la refrigeración y eliminando el riesgo de incendio del litio-ion. A medida que aumentan las densidades de inteligencia artificial, los sistemas mecánicos anclan la creación de valor dentro del tamaño del mercado de centros de datos de hiperescala de Corea del Sur.

Por estándar de nivel: El crecimiento del Nivel IV refleja los requisitos de fiabilidad de la inteligencia artificial

El Nivel III representó el 72% de la capacidad de 2024, pero las instalaciones de Nivel IV registran una CAGR del 13,01% hasta 2030, ya que los clústeres de entrenamiento no pueden tolerar interrupciones no programadas. Los operadores justifican la prima de redundancia evaluando el riesgo de tiempo de inactividad frente a los ciclos de GPU perdidos, que pueden superar los 3 millones de USD por una ejecución de entrenamiento de varias semanas.

El cumplimiento de los códigos sísmicos y de protección contra incendios aumenta el gasto de capital, pero los inquilinos de inteligencia artificial con múltiples arrendatarios exigen tolerancia a fallos certificada. La automatización del diseño de los sistemas de protección contra incendios y la cartografía SIG de licuefacción agilizan las aprobaciones de permisos, acelerando la adopción del Nivel IV en los sitios de campo abierto de Chungcheong. Estos cambios elevan el mercado de centros de datos de hiperescala de Corea del Sur hacia especificaciones de misión crítica.

Por industria de usuario final: La aceleración del sector BFSI impulsada por el cumplimiento normativo

Las entidades de nube y TI mantuvieron el 50% de los ingresos en 2024, aunque el sector BFSI registra una CAGR del 12,9% gracias a los mandatos de residencia de datos y la puntuación de riesgo potenciada por inteligencia artificial. Los operadores de telecomunicaciones amplían el núcleo 5G y las cargas de trabajo de borde móvil, mientras que los medios y el entretenimiento escalan las canalizaciones de transcodificación para la transmisión en resolución ultra alta definición.

Los fabricantes digitalizan las líneas de fábricas inteligentes; LG Electronics apunta a 1 billón de KRW en ingresos de fábricas inteligentes para 2030. Los organismos gubernamentales migran 10.000 sistemas a arquitecturas nativas en la nube bajo la iniciativa de Plataforma Digital, sosteniendo la demanda soberana para la industria de centros de datos de hiperescala de Corea del Sur.

Por tamaño de centro de datos: Las instalaciones mega lideran la escala de infraestructura de inteligencia artificial

Los sitios masivos representaron la mitad de la capacidad de 2024, aunque los complejos mega (mayores de 60 MW) proyectan una CAGR del 14% hasta 2030. La construcción de SK Telecom y AWS en Ulsan comienza con 103 MW y una hoja de ruta hasta 1 GW, ilustrando la atracción por la escala. La aprobación de 3 GW en Jeollanam-do de Fir Hills confirma el apetito inversor por los campus de gigavatios. Las instalaciones grandes (≤ 25 MW) aún satisfacen los nichos de borde y recuperación ante desastres, pero ceden volumen a las granjas mega optimizadas para la economía de la inteligencia artificial.

Análisis geográfico

El Área Capital de Seúl concentró aproximadamente el 60% de la inversión de 2024 debido a la concentración empresarial y los aterrizajes de cables submarinos. Sin embargo, la congestión de la red eléctrica y el escalado de los precios inmobiliarios generan un efecto de arrastre de CAGR del 1,8% sobre las nuevas construcciones, impulsando el desbordamiento hacia las regiones adyacentes. Los retrasos de conexión de KEPCO amplían los plazos de puesta en funcionamiento, lo que lleva a los desarrolladores a prereservar capacidad de transformadores con años de antelación.

Chungcheong registra el crecimiento más rápido, ya que los costos de terrenos se mantienen entre un 30% y un 40% más bajos y las subestaciones poseen capacidad disponible. El campus GAK de 270 MW de Naver en Sejong ilustra cómo los operadores aprovechan la proximidad a Seúl evitando al mismo tiempo el bloqueo en la tramitación de permisos. Los gobiernos locales de Cheonan y Asan ofrecen exenciones fiscales y zonificación acelerada, lo que amplifica el atractivo para las construcciones de segunda ola. El perfil sísmico moderado de la región también reduce las primas de refuerzo estructural, mejorando aún más los rendimientos para los aspirantes al Nivel IV dentro del mercado de centros de datos de hiperescala de Corea del Sur.

Los corredores costeros de Yeongnam y Honam atraen propuestas de instalaciones mega ancladas en acuerdos de compra de energía de parques eólicos marinos. Ulsan ofrece plantas de respaldo a gas natural licuado para energía firme, y la densidad de cables de Busan apoya la redundancia transpacífica. Sin embargo, los mandatos de construcción con grado sísmico y la mayor exposición a tifones elevan el CAPEX. Gangwon aprovecha temperaturas ambientales más frescas, reduciendo los costos de enfriadores hasta en un 10%, mientras que el aislamiento geográfico de Jeju atrae cargas de trabajo de recuperación ante desastres a pesar de la limitada conexión a la red eléctrica.

Panorama competitivo

El mercado de centros de datos de hiperescala de Corea del Sur presenta una concentración moderada: los seis principales operadores controlaron aproximadamente el 45% de los MW instalados en 2024. Las empresas de telecomunicaciones domésticas SK Telecom, KT y LG Uplus capitalizan las redes troncales de fibra y el tráfico perimetral 5G, mientras que los proveedores globales de nube AWS, Microsoft y Google se centran en las garantías de nube soberana con inteligencia artificial. Naver Cloud y Kakao elevan las apuestas competitivas mediante modelos de lenguaje de gran escala en idioma coreano y contratos gubernamentales.

Estratégicamente, la participación accionaria de SK Telecom en SMART Global Holdings y la cooperación con SK Hynix significan una integración vertical desde los chips hasta los bastidores, reduciendo el riesgo de la cadena de suministro. Digital Realty y Equinix contrarrestan desplegando salas preparadas para refrigeración por inmersión y compartimentos de nube soberana que evitan los obstáculos del control de exportaciones de Estados Unidos. Los nuevos participantes especializados en inteligencia artificial ofrecen refrigeración por inmersión de pasillo súper caliente y directa al chip que supera los 80 kW por gabinete, posicionándose en los clústeres de próxima generación.

Existe espacio disponible en nodos perimetrales regionales, coubicación certificada para cumplimiento normativo en el sector BFSI y microrredes de recuperación de calor que suministran calefacción urbana. Los operadores que adoptan sistemas de agua de circuito cerrado y almacenamiento híbrido con supercondensadores aseguran inquilinos con credenciales de sostenibilidad ambiental, social y de gobernanza, así como contratos del sector público. En consecuencia, la rivalidad se centra en la diferenciación tecnológica más que en el precio únicamente, lo que sostiene los márgenes a pesar de las rápidas adiciones de capacidad.

Líderes de la industria de centros de datos de hiperescala de Corea del Sur

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

NEXTDC Ltd.

AirTrunk Operating Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Corea del Sur lanzó un programa de GPU de 1.100 millones de USD dirigido a 15.000 GPU para las capacidades nacionales de computación con inteligencia artificial, con Naver y Kakao compitiendo por los cupos, según DIGITIMES.COM.

- Junio de 2025: SK Group y AWS anunciaron una asociación de 6.500 millones de USD para construir el mayor centro de datos de inteligencia artificial de Corea en Ulsan, con 60.000 GPU y una capacidad de 103 MW, según REUTERS.COM.

- Mayo de 2025: Digital Realty presentó soporte de refrigeración líquida directa al chip que permite bastidores de más de 20 kW para cargas de trabajo de inteligencia artificial, según DIGITALREALTY.COM.

- Marzo de 2025: SoftBank comenzó la construcción de un cable submarino de próxima generación que vincula Asia y Estados Unidos, según SOFTBANK.JP.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Corea del Sur como todas las instalaciones de nueva construcción o alquiladas en el país que proporcionan una carga de TI contigua mínima de 4 MW, admiten miles de servidores y despliegan automatización de grado de nube, refrigeración de alta densidad (≥20 kW por rack) y energía de alimentación múltiple para satisfacer las necesidades de escalabilidad de las cargas de trabajo globales de nube e IA. Según Mordor Intelligence, se contabilizan los ingresos generados tanto por los campus de autoconstrucción como por las salas de colocación a hiperescala; las instalaciones auxiliares empresariales, locales y periféricas se dejan fuera intencionadamente.

Exclusión del ámbito de aplicación: Los micrositios de menos de 4 MW y los centros de datos empresariales tradicionales quedan fuera del ámbito de aplicación.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Coubicación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Interruptores de transferencia y cuadros de maniobra

- Sistemas de alimentación ininterrumpida

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente del edificio

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones de gestión de infraestructura de centros de datos (DCIM) y sistemas de gestión de edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño de centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor de 25 MW y menor o igual a 60 MW)

- Mega (mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de instalaciones en Seúl y Chungcheong, a responsables de compras en la nube, a agentes inmobiliarios que intermedian en parcelas hiperescalares y a proveedores de equipos de energía. Estas conversaciones nos ayudaron a comprobar los supuestos de utilización, confirmar los precios medios de los contratos y comprender los plazos de entrega que el material secundario no podía captar.

Investigación documental

Empezamos por trazar un mapa de la carga de TI instalada y prevista utilizando los archivos públicos del Consejo de Centros de Datos de Corea, las autorizaciones de conexión a la red publicadas por la Corporación de Energía Eléctrica de Corea y los documentos presupuestarios del Nuevo Trato Digital del Ministerio de Ciencia y TIC. Las estadísticas comerciales sobre módulos de agua fría y generadores del Servicio de Aduanas de Corea, los artículos académicos del Korean Journal of Electrical Engineering sobre la densidad de potencia a nivel de bastidor y los datos financieros de las empresas consultados a través de D&B Hoovers complementaron las referencias a nivel de instalación. El contexto adicional procedía de comunicados de prensa acreditados y presentaciones de inversores que revelaban inversiones a escala de campus. Las fuentes citadas son ilustrativas; muchas otras publicaciones de código abierto contribuyeron a la recopilación, validación y clarificación de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la capacidad nacional de carga informática a hiperescala en ingresos mediante la aplicación de precios medios ponderados a nivel de servicio, que luego se corroboran con roll-ups ascendentes selectivos de capex de campus divulgados y tarifas de arrendamiento de US$/kW muestreadas. Variables clave como los megavatios anuales conectados a la red, la densidad media de bastidores, el índice de coste del suelo de Seúl, las tendencias de las tarifas eléctricas, los tamaños de clúster AI-GPU anunciados y los compromisos de capex a hiperescala alimentan una regresión multivariante que proyecta la demanda hasta 2031. Los datos ascendentes que faltan se completan con aproximaciones de ASP ponderadas por capacidad y validadas durante la investigación primaria.

Ciclo de validación y actualización de datos

Los resultados se comparan con los recuentos de instalaciones de terceros, las normas de consumo energético y las medias históricas de divisas. Los analistas senior revisan las anomalías antes de aprobarlas. Los informes se actualizan anualmente, y las actualizaciones provisionales siguen a los principales anuncios de capacidad o cambios normativos, lo que garantiza que los clientes reciban siempre una visión actualizada.

Por qué el centro de datos a hiperescala de Mordor en Corea del Sur es fiable

Las estimaciones publicadas suelen divergir porque las empresas dividen el mercado de forma diferente, convierten las divisas en fechas distintas o actualizan los datos a intervalos desiguales. Al seleccionar un umbral de hiperescala coherente, utilizar tipos de cambio KRW-USD en tiempo real y revisar las canalizaciones de capacidad cada trimestre, Mordor Intelligence minimiza este ruido.

Los factores clave de la brecha se derivan de la amplitud del alcance, la lógica de la escalada de precios y la cadencia de actualización. Algunos editores excluyen las salas de hiperescala basadas en la colocación o aplican escaladores de precios de potencia plana, mientras que otros mezclan los sitios de clase empresarial en los totales; ambos enfoques distorsionan la realidad actual de densificación impulsada por la IA.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.470 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 1,03 B (2024) | Consultoría global A | Sólo se contabilizan los campus propiedad de la nube y se omiten las salas de colocación a hiperescala, ignorando la actual ola de expansión impulsada por el arrendamiento. |

| USD 3,93 B (2024) | Consultoría regional B | Mezcla grandes centros empresariales con hiperescala, aplica un incremento uniforme del 8% del ASP y utiliza el tipo de cambio medio anual en lugar de los tipos de cambio al contado. |

Estas comparaciones demuestran que nuestra disciplinada definición del alcance, la modelización a nivel de variables y el frecuente ciclo de actualización proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta métricas de capacidad verificables y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de centros de datos de hiperescala de Corea del Sur en 2025?

El mercado está valorado en 4.470 millones de USD en 2025 con una carga de TI instalada de 1.863,97 MW.

¿Cuál es la CAGR proyectada para el mercado de centros de datos de hiperescala de Corea del Sur hasta 2031?

La tasa de crecimiento anual compuesta se prevé en el 11,56%, elevando el valor del mercado a 8.620 millones de USD en 2031.

¿Qué segmento crece más rápido en términos de modelo de despliegue?

La coubicación de hiperescala muestra el mayor crecimiento con una CAGR del 11,6%, ya que los operadores prefieren el despliegue rápido de capacidad de GPU.

¿Por qué el sector BFSI es el sector vertical de más rápido crecimiento?

Los mandatos de residencia de datos financieros y la adopción de analíticas de riesgo basadas en inteligencia artificial impulsan las cargas de trabajo del sector BFSI a una CAGR del 12,9%.

¿Qué región ofrece las perspectivas de crecimiento más atractivas?

Chungcheong lidera el crecimiento futuro debido a la disponibilidad de terrenos, la zonificación favorable y la proximidad a Seúl sin congestión de la red eléctrica.

¿Qué cambio tecnológico influye más en el gasto en infraestructura mecánica?

La transición del aire a la refrigeración líquida directa al chip para bastidores de más de 20 kW impulsa el crecimiento de la infraestructura mecánica a una CAGR del 12,06%.

Última actualización de la página el: