Tamaño y Participación del Mercado de Arrendamiento de Vehículos Eléctricos en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

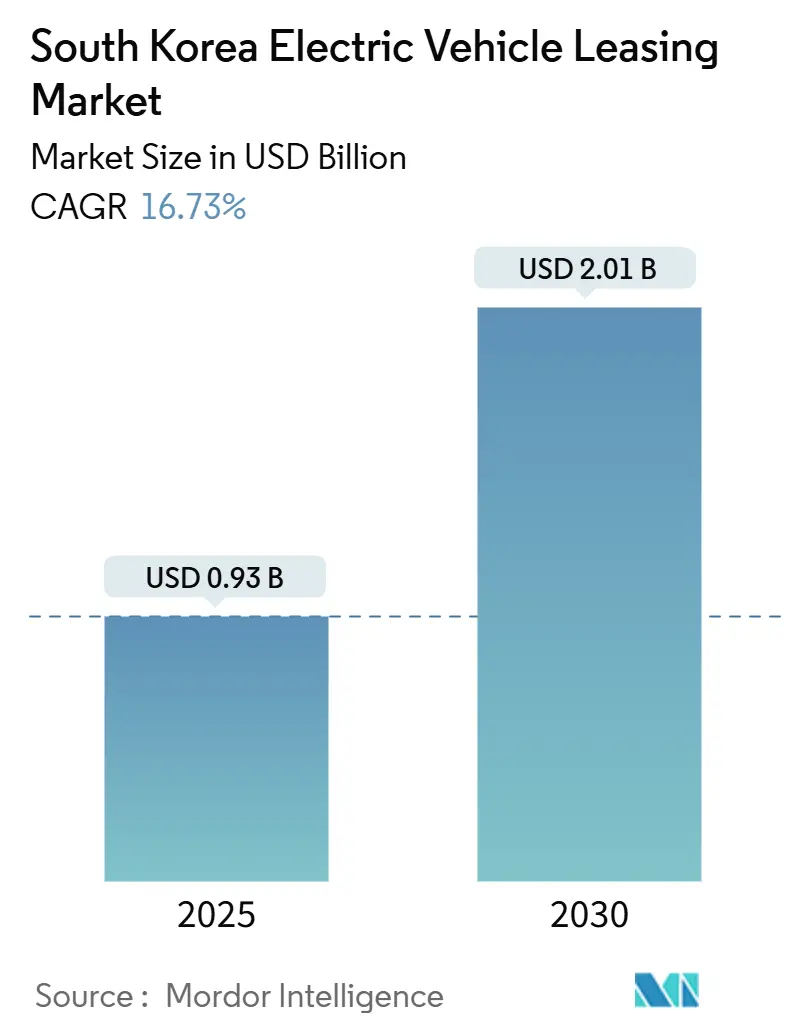

| Tamaño del Mercado (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Vehículos Eléctricos en Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Arrendamiento de Vehículos Eléctricos en Corea del Sur se estima en USD 0,93 mil millones en 2025, y se espera que alcance USD 2,01 mil millones en 2030, a una CAGR del 16,73% durante el período de pronóstico (2025-2030). Los agresivos subsidios del gobierno central, una densa red urbana de carga rápida y las garantías de valor residual de las baterías están convergiendo para acelerar la adopción, permitiendo a los arrendatarios eludir los enormes costos iniciales y los riesgos de degradación de la batería. La penetración de Hyundai Capital aumentó de 2019 a 2021, con clientes de entre 20 y 30 años que duplicaron su participación en el mismo período, lo que subraya el atractivo de los modelos de acceso flexible para los conductores más jóvenes. El rápido despliegue de infraestructura y los múltiples puntos de carga pública a enero de 2025 han reducido la relación nacional de vehículos eléctricos por cargador a 1,7, disminuyendo la ansiedad por la autonomía para usuarios minoristas y de flotas. Los productos de financiamiento cautivo que incorporan los valores residuales de la batería a 10 años en los pagos mensuales ahora sitúan a muchos vehículos eléctricos arrendados por debajo de sus equivalentes a gasolina, reforzando el impulso a pesar del enfriamiento de la demanda minorista en el sector automotriz en general.

Conclusiones Clave del Informe

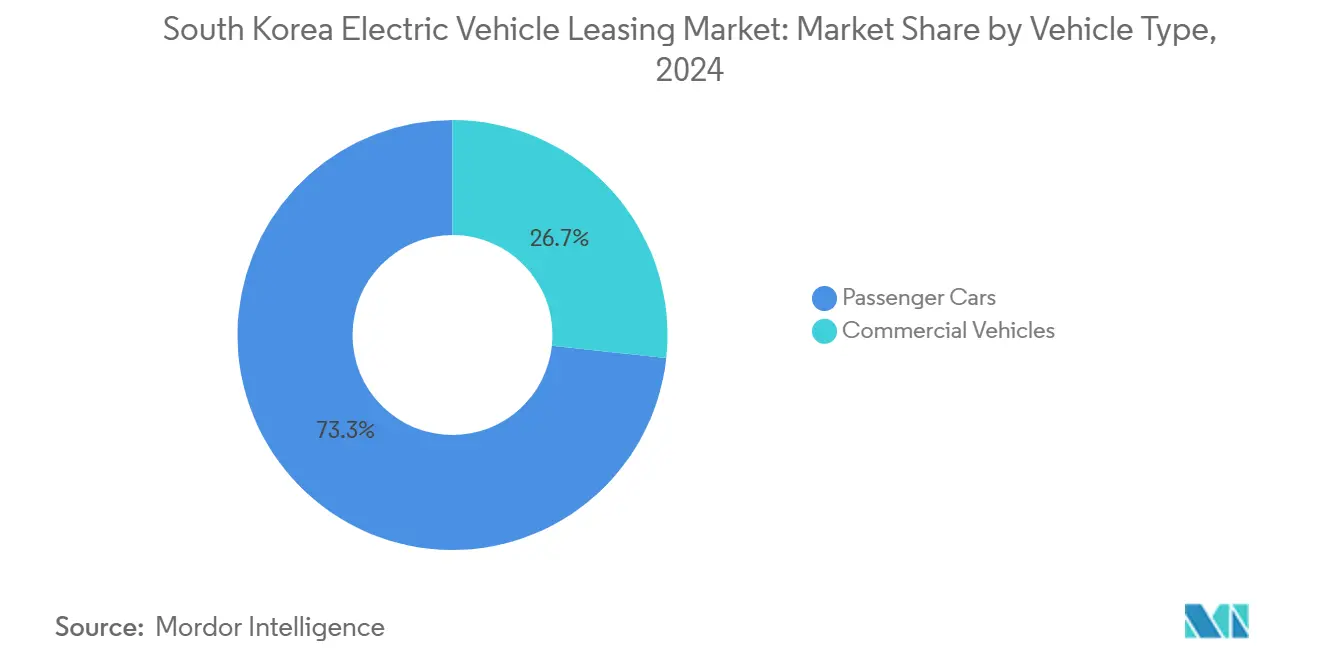

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,28% de la participación del mercado de arrendamiento de vehículos eléctricos en Corea del Sur en 2024, mientras que los vehículos comerciales avanzan a una CAGR del 16,81% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 86,14% del mercado de arrendamiento de vehículos eléctricos en Corea del Sur en 2024; los modelos de celda de combustible registran la CAGR más rápida del 16,88% hasta 2030.

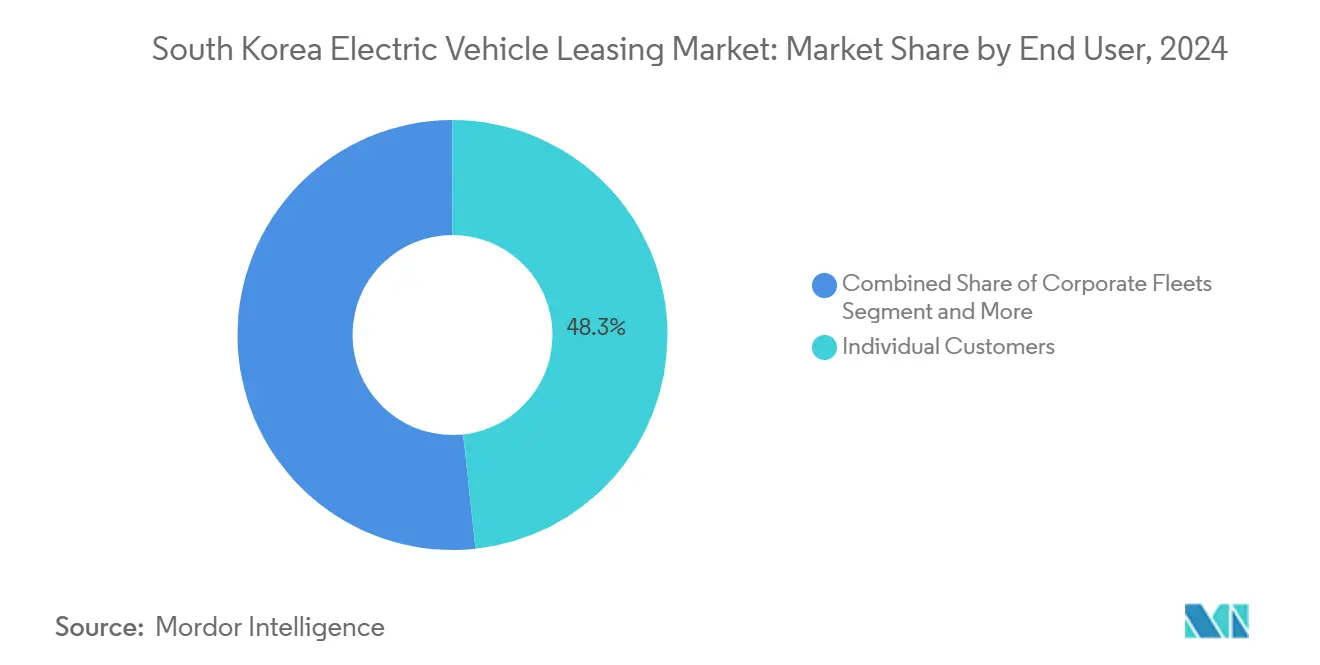

- Por usuario final, los conductores individuales representaron el 48,29% de la demanda de 2024, mientras que las plataformas de viajes compartidos y entrega se aceleran a una CAGR del 16,94%.

- Por duración del arrendamiento, los contratos de mediano plazo (1-3 años) captaron el 55,16% del tamaño del mercado de arrendamiento de vehículos eléctricos en Corea del Sur en 2024, pero las opciones de corto plazo (<12 meses) registraron una CAGR del 16,97%.

Tendencias e Información del Mercado de Arrendamiento de Vehículos Eléctricos en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compra Gubernamental de Vehículos Eléctricos | +3.2% | Nacional, concentrado en el área metropolitana de Seúl | Mediano plazo (2-4 años) |

| Rápida Expansión de la Red Nacional de Carga Rápida | +2.8% | Nacional, prioridad en centros urbanos | Corto plazo (≤ 2 años) |

| Brazos de Financiamiento Cautivo de Fabricantes de Equipos Originales que Agrupan Arrendamientos de Vehículos Eléctricos con Bajo Porcentaje Anual | +2.4% | Nacional, más fuerte en segmentos corporativos | Corto plazo (≤ 2 años) |

| Incentivos Fiscales y Zonas de Cero Emisiones | +2.1% | Áreas metropolitanas de Seúl y Busan | Mediano plazo (2-4 años) |

| Garantías de Valor Residual de la Batería | +1.8% | Nacional, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Vehículos Definidos por Software que Permiten Actualizaciones Inalámbricas | +1.4% | Nacional, demografía orientada a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios de Compra de Vehículos Eléctricos y Arrendamiento de Baterías del Gobierno

La ayuda máxima de compra de KRW es de 6,5 millones para vehículos eléctricos de producción local con precio inferior a KRW 55 millones, ahora combinada con descuentos corporativos ampliados que cubren hasta el 80% de los costos de flota, reduciendo directamente los desembolsos de arrendamiento para las empresas. El Arrendamiento de Cuidado de Batería de Hyundai Capital superpone estos incentivos en un contrato de 60 meses que incorpora una garantía residual de 10 años, reduciendo los pagos mensuales por debajo de los equivalentes a gasolina para el Casper Electric. El programa del Ministerio de Comercio, Industria y Energía que apoya la localización de materiales de batería está reduciendo los costos en la cadena de suministro que en última instancia se filtran en arrendamientos más bajos[1]"Iniciativa de Localización de Materiales de Batería," Ministerio de Comercio, Industria y Energía, motie.go.kr . Los inversores extranjeros que establecen empresas de arrendamiento en Corea pueden obtener subvenciones en efectivo que cubren tres quintas partes del gasto de capital junto con exenciones fiscales de siete años, ampliando el acceso al capital.

Rápida Expansión de la Red Nacional de Carga Rápida

Los cargadores públicos se expandieron en aproximadamente 100.000 unidades anuales desde 2021, llevando la base instalada a 405.000 a enero de 2025 y logrando una relación de vehículos eléctricos por cargador de 1,7, la más ajustada de la OCDE. El presupuesto central de 2025 asigna fondos para unidades rápidas y cargadores lentos inteligentes —un aumento de alrededor de dos quintas partes respecto a 2024— lo que concentra capacidad en depósitos logísticos y distritos comerciales frecuentados por arrendatarios. El lanzamiento comercial de las unidades de 400 kW de Chaevi en 2024 reduce alrededor de cuatro quintas partes de los tiempos de carga, haciendo viables los arrendamientos de corto plazo para flotas de reparto[2]"Lanzamiento del Cargador Ultrarrápido de 400 kW," Chaevi, chaevi.co.kr. La adquisición en mayo de 2025 por parte de PlugLink de la cartera de carga de Hanwha Solutions amplía su red a más de 30.000 estaciones, permitiendo ofertas de arrendamiento combinado de cargador más vehículo. El programa de Sistema de Carga de Megavatios, orientado al despliegue de vehículos pesados en 2028, eleva aún más las perspectivas de arrendamiento comercial.

Brazos de Financiamiento Cautivo de Fabricantes de Equipos Originales que Agrupan Arrendamientos de Vehículos Eléctricos con Bajo Porcentaje Anual

El Arrendamiento de Cuidado de Batería de Hyundai Capital proporciona kilometraje anual fijo, telemetría remota del estado de la batería y recompra garantizada, aprovechando datos no disponibles para los arrendadores independientes. Genesis Finance extiende paquetes similares de bajo porcentaje anual a compradores premium, mientras que el programa e-Life de Kia agrupa créditos de carga y garantías de reventa en los arrendamientos del PV5, reforzando el control del financiamiento cautivo sobre el valor de vida del cliente. SK Rent-a-Car contrarresta con descuentos de tres quintas partes en las tarifas del Tesla Model 3, mostrando cómo los actores independientes reaccionan ante la presión del financiamiento cautivo. Esta innovación en financiamiento está impulsando la adopción en aproximadamente 2,4 puntos porcentuales.

Incentivos Fiscales y Zonas de Cero Emisiones en Seúl y Busan

Las zonas de cero emisiones de Seúl restringen la entrada de vehículos de motor de combustión interna e imponen un límite de carga de batería de cuatro quintas partes para estacionamientos interiores, impulsando a los operadores hacia arrendamientos de flotas gestionadas que centralizan el monitoreo de cumplimiento[3]"Ordenanza de Zona de Cero Emisiones," Gobierno Metropolitano de Seúl, seoul.go.kr . Un impuesto al consumo reducido hasta junio de 2025 ofrece alivio inmediato de costos a las empresas de arrendamiento que adquieren vehículos de flota. Busan replica la política con cuotas de autobuses de hidrógeno que se intersectan con la demanda de arrendamiento de celda de combustible, con 1.000 unidades programadas para 2027. Las propuestas de prioridad de carril para vehículos eléctricos en autopistas podrían reducir los tiempos de entrega, elevando las propuestas de valor del arrendamiento comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfriamiento de la Demanda Minorista | -2.3% | Nacional, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Primas de Seguro Elevadas para Vehículos Eléctricos | -1.9% | Nacional, mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Minerales Críticos | -1.5% | Nacional, regiones dependientes de la cadena de suministro | Largo plazo (≥ 4 años) |

| Sobreinstalación de Cargadores Públicos con Baja Utilización | -1.2% | Centros urbanos, áreas de despliegue temprano de infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Enfriamiento de la Demanda Minorista y Caída de los Precios de Vehículos Eléctricos Usados

Tesla vendió solo una unidad en todo el país en enero de 2024, y los registros generales de vehículos eléctricos cayeron ligeramente en el primer semestre de 2024, señalando fatiga de la demanda. Hyundai pausó la producción del Ioniq 5 a medida que los inventarios se acumulaban, mientras que las ventas de vehículos eléctricos cayeron drásticamente interanualmente, subrayando la debilidad estructural del apetito minorista. Los listados de vehículos eléctricos usados se dispararon exponencialmente tras los temores de seguridad, impulsando los valores residuales a la baja, lo que socava directamente los supuestos del balance de las empresas de arrendamiento. Los proveedores de baterías reflejan la caída: la caída de más de la mitad de los ingresos de SK On en 2024 habla del estrés en la cadena de suministro que limita la flexibilidad de precios.

Primas de Seguro Elevadas para Vehículos Eléctricos

El seguro anual promedio de vehículos eléctricos en comparación con los automóviles a gasolina está impulsado por facturas de reparación que promedian considerablemente, y los reemplazos de baterías han aumentado exponencialmente. Las tasas de siniestralidad alcanzaron alrededor de cuatro quintas partes en años anteriores, lo que llevó a las aseguradoras a elevar las tarifas y obligó a los arrendadores a absorber o trasladar los costos. Samsung Fire & Marine está pilotando productos específicos para vehículos eléctricos, pero los datos actuariales siguen siendo escasos, manteniendo las primas elevadas. Incidentes de alto perfil —como el incendio del estacionamiento del Mercedes-Benz EQE— han desencadenado normas de seguridad que limitan el nivel de carga al 80% en instalaciones administradas por Seúl, alimentando los modelos de riesgo de las aseguradoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Aceleración

Los vehículos comerciales siguen siendo el segmento de más rápido crecimiento, con una CAGR del 16,81%, aunque los automóviles de pasajeros dominaron la participación del mercado de arrendamiento de vehículos eléctricos en Corea del Sur en 2024 con un 73,28%. El plan de Seúl de convertir múltiples autobuses a hidrógeno para 2027 bajo un acuerdo entre Hyundai, KD Transportation y SK E&S se traduce en contratos de flota predecibles a varios años. El programa corporativo de SOCAR con KEPCO reemplaza furgonetas propias con vehículos eléctricos compartidos, ofreciendo descuentos de tres quintas partes entre semana, subrayando la ventaja de costo sobre los activos autogestionados. El enfoque de los fabricantes de equipos originales está cambiando: el PV5 de Kia, previsto para su lanzamiento en el segundo semestre de 2025, ofrece variantes modulares de Carga y Cabina con Chasis, difuminando las líneas entre pasajeros y vehículos comerciales ligeros para capturar la demanda de entrega urbana. Los subsidios que ahora cubren hasta el 80% de los costos corporativos de vehículos eléctricos multiplican la viabilidad comercial.

Los automóviles de pasajeros, aunque con menor dinamismo, siguen siendo la base del mercado de arrendamiento de vehículos eléctricos de Corea del Sur. Los contratos de mediano plazo se adaptan al presupuesto familiar, asegurando pagos predecibles por debajo de los totales de vehículos de motor de combustión interna gracias a las garantías de valor residual. A medida que la escasez de chips se alivia, algunos compradores regresan a la propiedad, pero los modelos actualizables de forma inalámbrica mantienen la relevancia de los arrendamientos al ofrecer actualizaciones continuas de funciones. En general, se proyecta que el tamaño del mercado de arrendamiento de vehículos eléctricos de Corea del Sur para automóviles de pasajeros mantenga un crecimiento de dos dígitos incluso cuando las categorías comerciales avanzan más rápido.

Por Tipo de Propulsión: El Hidrógeno Emerge a Pesar del Dominio de la Batería

Los vehículos eléctricos de batería captaron el 86,14% del mercado de arrendamiento de vehículos eléctricos de Corea del Sur en 2024, reflejando redes de carga maduras y una amplia gama de fabricantes de equipos originales. La economía del arrendamiento se beneficia de la caída de los costos de las celdas. Los próximos modelos que prometen una autonomía de 900 km en 2026 ampliarán aún más la competitividad de los vehículos eléctricos de batería. Los mandatos gubernamentales que vinculan los subsidios máximos a la capacidad de carga bidireccional también favorecen a los vehículos eléctricos de batería, cuyo hardware admite fácilmente la carga bidireccional.

Los vehículos eléctricos de celda de combustible, aunque de nicho, registran la CAGR más rápida del 16,88% hasta 2030, impulsados por casos de uso de vehículos pesados. En abril de 2024 se inauguró la estación de hidrógeno licuado de Incheon Gajwa con un rendimiento de 120 kg por hora —suficiente para 120 autobuses diarios— impulsando la confianza en la economía del arrendamiento de flotas. Los planes para 280 estaciones de hidrógeno para 2030 señalan la preparación de la infraestructura que mitiga las desventajas de la ansiedad por la autonomía. El despliegue de autobuses de hidrógeno en Busan se alinea con estos objetivos, impulsando a los arrendadores comerciales a asegurar posiciones de primer movimiento a pesar de los mayores costos de combustible, con el ahorro de tiempo de inactividad gracias a las recargas de cinco minutos frente a la carga rápida de corriente continua que inclina el balance del costo total para los operadores de alta utilización.

Por Usuario Final: Las Plataformas se Aceleran Más Allá de la Adopción Individual

Las plataformas de viajes compartidos y entrega se están expandiendo a una CAGR del 16,94% hasta 2030, aunque los individuos aún representaron el 48,29% de la demanda de 2024 en el mercado de arrendamiento de vehículos eléctricos de Corea del Sur. SOCAR ha instalado exclusivas "Zonas Socar" en sitios de KEPCO, brindando a los clientes corporativos acceso garantizado y tarifas de energía agrupadas. Un piloto en Seúl que muestra a los mensajeros en bicicleta eléctrica reduciendo los costos de entrega en más de una décima parte en comparación con los camiones subraya la economía que favorece a las flotas electrificadas. Las plataformas también valoran los contratos de corto plazo que se adaptan a los patrones de demanda estacional, impulsando a los arrendadores a desarrollar paquetes mes a mes.

Los adoptantes individuales se inclinan por los arrendamientos de mediano plazo, equilibrando asequibilidad y flexibilidad. El segmento de vehículos ecológicos superó en ventas a los modelos de motor de combustión interna por primera vez en mayo de 2025, indicando un punto de inflexión hacia la corriente principal. Las garantías de cuidado de batería son especialmente persuasivas para los hogares cautelosos ante la depreciación. La capacidad de actualización inalámbrica reduce aún más el riesgo percibido de obsolescencia, permitiendo a los conductores actualizar funciones durante el plazo en lugar de cambiar de vehículo. Las reglas de subsidio que califican la calidad del servicio posventa de los fabricantes de equipos originales alientan a los arrendadores establecidos a mostrar un soporte sólido, reforzando la confianza del consumidor.

Por Duración del Arrendamiento: La Flexibilidad Impulsa el Crecimiento a Corto Plazo

Los contratos de corto plazo inferiores a 12 meses registran la CAGR más alta del 16,97%, captando a clientes que desean acceso de prueba durante la rotación tecnológica y la incertidumbre de reventa. La campaña de SK Rent-a-Car con descuentos de tres quintas partes en el Tesla Model 3 ejemplifica cómo los modelos híbridos de alquiler fomentan una rápida adopción entre compradores indecisos. Las actualizaciones de funciones habilitadas de forma inalámbrica reducen el bloqueo; los usuarios pueden experimentar software en evolución sin comprometerse a la depreciación de varios años.

Los arrendamientos de mediano plazo retienen el 55,16% de la participación del mercado de arrendamiento de vehículos eléctricos en Corea del Sur en 2024 al alinear los calendarios de pago con los ciclos típicos de presupuesto familiar de tres años. Los arrendadores cautivos ajustan los valores residuales con precisión, aprovechando el análisis propietario del estado de la batería. Los contratos de largo plazo superiores a tres años enfrentan vientos en contra por los rápidos ciclos de modelos, aunque las hojas de ruta de vehículos definidos por software pueden extender la vida útil de los activos al desacoplar el hardware de la evolución de las funciones. Los operadores de flotas, priorizando la visibilidad de costos fijos, continúan firmando contratos de cuatro a cinco años a pesar del riesgo de obsolescencia tecnológica, creando una cartera equilibrada para los arrendadores.

Análisis Geográfico

El área metropolitana de Seúl sigue siendo el epicentro del mercado de arrendamiento de vehículos eléctricos en Corea del Sur, absorbiendo una parte desproporcionada del presupuesto de cargadores rápidos y albergando la única política de zona de cero emisiones del país hasta la fecha. La ambición de la ciudad de colocar 400.000 vehículos eléctricos en las carreteras para 2026 asegura una utilización densa para las flotas de arrendamiento estacionadas en las ciudades satélite de Gyeonggi. Las regulaciones de estacionamiento en edificios de gran altura que limitan la carga por encima de cuatro quintas partes favorecen la gestión profesional de flotas sobre la propiedad individual, anclando aún más el crecimiento del arrendamiento.

Busan le sigue con un despliegue de autobuses de hidrógeno que se alinea con el segmento de arrendamiento de celda de combustible de más rápido crecimiento. La concentración logística de la ciudad portuaria y el diseño en curso de zonas de cero emisiones impulsan la demanda entre los operadores de última milla atraídos por los rápidos tiempos de recarga de hidrógeno. Incheon, sede de la primera estación de hidrógeno licuado de Corea, se posiciona como un pivote estratégico para los autobuses de celda de combustible que sirven rutas aeroportuarias y carga costera, ampliando la distribución geográfica.

Ciudades secundarias como Daegu y Daejeon se benefician de los clústeres de fabricación de fabricantes de equipos originales y los incentivos provinciales vinculados a la creación de empleo. Ulsan, sede de la planta central de Hyundai, ve programas de arrendamiento para empleados que agrupan deducciones de nómina, elevando la penetración entre los trabajadores de fábrica. Las regiones rurales se quedan atrás en densidad de cargadores, pero las subvenciones gubernamentales compensan hasta la mitad de los costos de instalación para las cooperativas de aldeas, insinuando una futura adopción. En general, el mercado de arrendamiento de vehículos eléctricos de Corea del Sur exhibe una difusión espacial hacia afuera desde la capital mientras mantiene un núcleo centrado en Seúl.

Panorama Competitivo

El mercado muestra una concentración moderada: los brazos de financiamiento cautivo de Hyundai, Kia y Genesis controlan aproximadamente tres quintas partes de los contratos activos, mientras que los cinco principales actores juntos tienen casi cuatro quintas partes de la participación. Hyundai Capital se diferencia a través de la telemetría del estado de la batería y las recompras garantizadas, reforzando la fidelidad a la marca. Lotte Rental y SK Rent-a-Car se expanden agresivamente mediante precios promocionales y seguros agrupados, desafiando a los actores cautivos en costo en lugar de tecnología.

Los participantes basados en plataformas como SOCAR y Kakao Mobility desplazan la competencia hacia las capas de servicio: enrutamiento dinámico, reservas de carga compartida y billeteras de pago integradas. Los operadores de infraestructura como PlugLink se integran verticalmente ofreciendo paquetes de suscripción de cargador más vehículo, aprovechando redes de 30.000 unidades para reclamar economías de portero. Los pilotos de financiamiento basado en tokens de Korea ST Trading apuntan a securitizar los flujos de caja de los cargadores, potencialmente reduciendo los costos de gasto de capital para los arrendadores más pequeños.

La competencia en software se está convirtiendo en un diferenciador competitivo clave, ya que los fabricantes de equipos originales con plataformas propias de vehículos definidos por software pueden entregar actualizaciones inalámbricas que mejoran los valores residuales, mientras que los independientes deben licenciar plataformas, aumentando los costos. Los requisitos regulatorios que vinculan la elegibilidad para subsidios al servicio posventa favorecen aún más a los actores establecidos con talleres a nivel nacional. No obstante, los especialistas de nicho que explotan los segmentos comerciales de hidrógeno o el entretenimiento a bordo basado en suscripción pueden arrebatar participación a los actores principales.

Líderes de la Industria de Arrendamiento de Vehículos Eléctricos en Corea del Sur

Lotte Rental

SK Rent-a-Car

Hyundai Capital

KB Capital

Shinhan Capital

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PlugLink adquirió la división de carga de vehículos eléctricos de Hanwha Solutions, añadiendo 14.000 unidades para superar los 30.000 cargadores a nivel nacional.

- Febrero de 2025: Kia presentó el PV5, una Plataforma Modular Más Allá del Vehículo para entregas en Corea y Europa en el segundo semestre de 2025.

- Septiembre de 2024: Hyundai Motor y Kia iniciaron un proyecto de cuatro años con Hyundai Steel y EcoPro BM para localizar la producción de cátodos de fosfato de hierro y litio.

Alcance del Informe del Mercado de Arrendamiento de Vehículos Eléctricos en Corea del Sur

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| Clientes Individuales |

| Flotas Corporativas |

| Organismos Gubernamentales |

| Plataformas de Viajes Compartidos y Entrega |

| Corto Plazo (< 12 meses) |

| Mediano Plazo (1–3 años) |

| Largo Plazo (> 3 años) |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Celda de Combustible (FCEV) | |

| Por Usuario Final | Clientes Individuales |

| Flotas Corporativas | |

| Organismos Gubernamentales | |

| Plataformas de Viajes Compartidos y Entrega | |

| Por Duración del Arrendamiento | Corto Plazo (< 12 meses) |

| Mediano Plazo (1–3 años) | |

| Largo Plazo (> 3 años) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de arrendamiento de vehículos eléctricos de Corea del Sur?

El mercado está valorado en USD 0,93 mil millones en 2025 y se proyecta que alcance USD 2,01 mil millones para 2030.

¿Qué tan rápido se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 16,73% hasta 2030, impulsado por subsidios, densidad de carga e innovadores modelos de arrendamiento.

¿Qué segmento de vehículos crece más rápido?

Los vehículos comerciales muestran el mayor crecimiento, registrando una CAGR del 16,81% debido a los mandatos de electrificación de flotas y las ventajas de costo.

¿Por qué los vehículos eléctricos de celda de combustible están ganando terreno?

A pesar de un pequeño volumen actual, los planes gubernamentales para 280 estaciones de hidrógeno y programas dedicados de autobuses están impulsando los modelos de celda de combustible a una CAGR del 16,88%.

¿Qué papel desempeñan los vehículos definidos por software en el arrendamiento?

Las actualizaciones inalámbricas mantienen los vehículos tecnológicamente actualizados durante el período de arrendamiento, impulsando los valores residuales y la satisfacción del arrendatario.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales arrendadores tienen aproximadamente cuatro quintas partes del mercado, lo que indica una concentración moderada con espacio para participantes de nicho enfocados en la diferenciación de servicios.

Última actualización de la página el: