Tamaño y Participación del Mercado de Carga de VE como Servicio en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

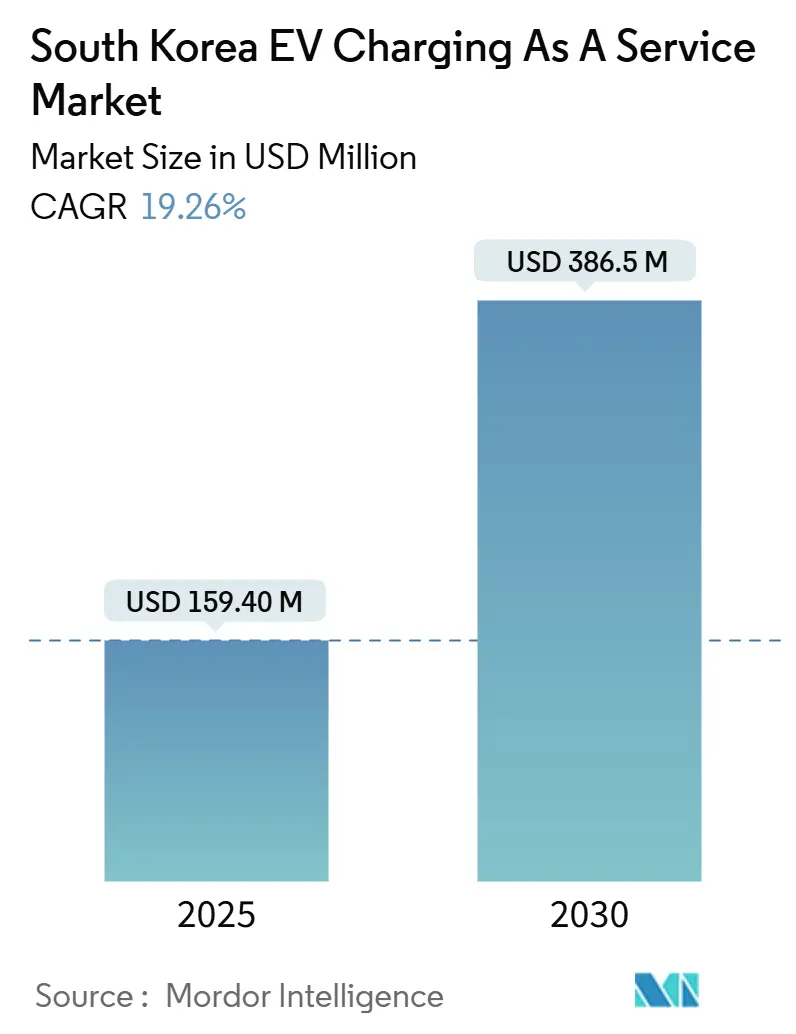

| Tamaño del Mercado (2025) | 159.40 Millones de dólares |

| Tamaño del Mercado (2030) | 386.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga de VE como Servicio en Corea del Sur por Mordor Intelligence

El tamaño del mercado de Carga de VE como Servicio en Corea del Sur está proyectado en 159,4 millones de USD en 2025 y se prevé que alcance los 386,50 millones de USD en 2030, expandiéndose a una CAGR del 19,26%. La demanda está impulsada por generosos subsidios nacionales que favorecen los cargadores rápidos, la rápida electrificación de las flotas de reparto y la disposición de las refinerías de petróleo a reconvertir las gasolineras en centros de movilidad. La elevada utilización de los cargadores se deriva de la ratio de 1,7:1 entre VE y cargadores del país, que supera los parámetros de referencia mundiales y acelera la recuperación de los ingresos de los operadores. Al mismo tiempo, los riesgos de congestión de la red y una caída en las ventas de VE en 2023 moderan el crecimiento a corto plazo, lo que lleva a los proveedores a optimizar la selección de ubicaciones, adoptar el equilibrio de carga basado en inteligencia artificial y explorar modelos de negocio centrados en depósitos. La intensa actividad de fusiones y adquisiciones, liderada por SK, GS Caltex y PlugLink, señala un giro desde el despliegue de infraestructura hacia la gestión de la rentabilidad y las eficiencias de escala. Los ensayos innovadores, que van desde sistemas de clase megavatio para camiones hasta robots de carga guiados por inteligencia artificial, indican que el mercado de carga de VE como servicio en Corea del Sur seguirá probando conceptos avanzados antes de un despliegue global más amplio.

Conclusiones Clave del Informe

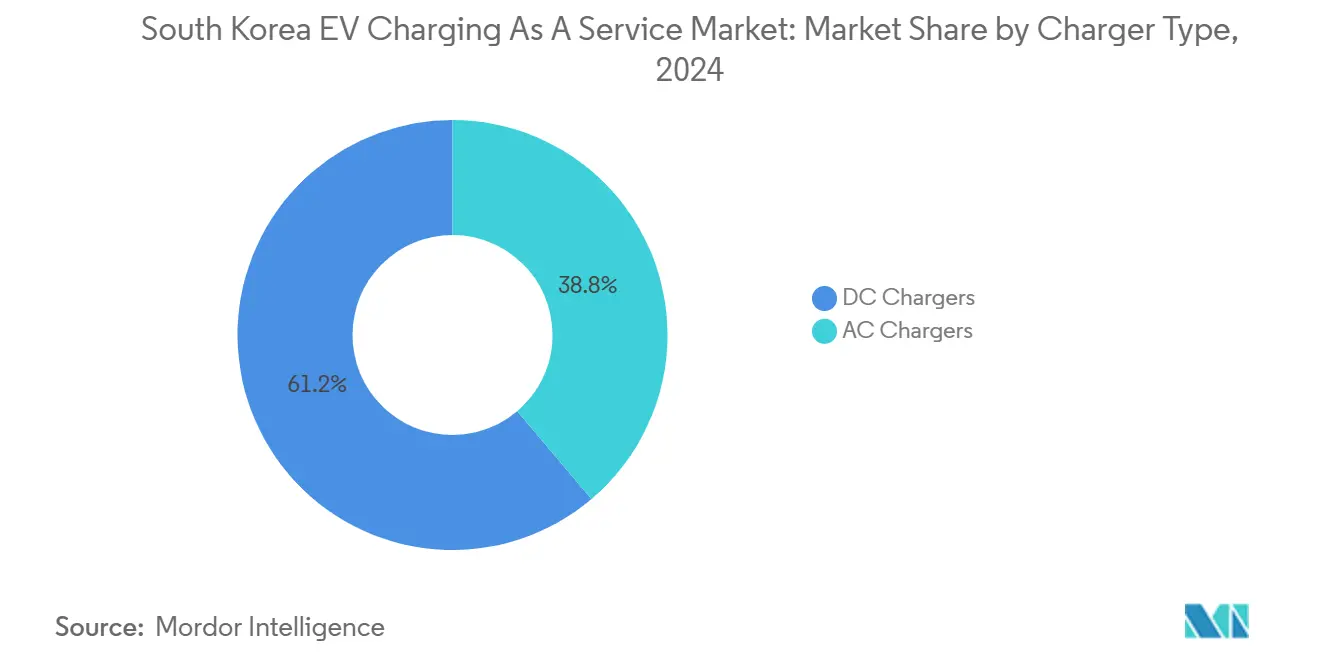

- Por tipo de cargador, las unidades CC representaron el 61,23% de la participación del mercado de Carga de VE como Servicio en Corea del Sur en 2024, mientras que se espera que los Cargadores CC crezcan a una CAGR del 28,42% hasta 2030.

- Por potencia de salida, los cargadores rápidos (50 a 150 kW) representaron el 47,54% del tamaño del mercado de Carga de VE como Servicio en Corea del Sur en 2024, mientras que los sistemas ultrarrápidos por encima de 150 kW están en camino de alcanzar una CAGR del 37,01% hasta 2030.

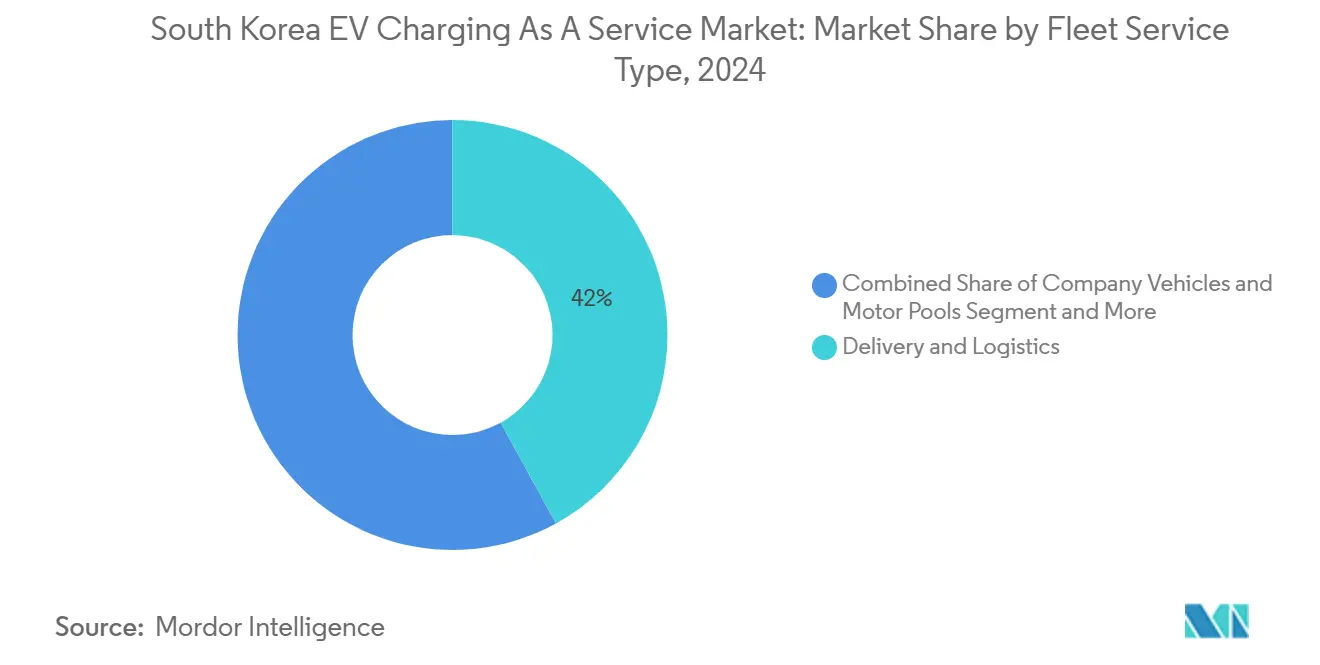

- Por tipo de servicio de flota, la entrega y la logística representaron el 42,08% de la participación en los ingresos en 2024 y se prevé que se expanda a una CAGR del 25,26% hasta 2030.

- Por uso final, la carga pública capturó el 64,17% de la participación en los ingresos en 2024 y avanza a una CAGR del 24,53% hasta 2030.

Tendencias e Información del Mercado de Carga de VE como Servicio en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Subsidios CAPEX Gubernamentales para Cargadores Rápidos | +4.2% | Nacional, con prioridad en el área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Mandatos Corporativos de Logística de Cero Emisiones | +3.8% | Nacional, concentrado en corredores industriales | Mediano plazo (2–4 años) |

| Conversión de Estaciones de Servicio por Parte de Refinerías de Petróleo en Centros de VE | +2.9% | Nacional, redes de gasolineras en autopistas y zonas urbanas | Mediano plazo (2–4 años) |

| Una Ratio VE-Cargador Inferior a 2:1 Impulsa la Economía de Utilización | +2.1% | Nacional, especialmente en centros urbanos | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Equilibrio de Carga Dinámico Optimizado por Inteligencia Artificial | +1.7% | Seúl, Busan y zonas de demostración de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Ensayos de Sistemas de Carga de Megavatio para Flotas Pesadas | +1.4% | Centros logísticos industriales y corredores de autopistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Subsidios CAPEX Gubernamentales para Cargadores Rápidos

El Ministerio de Medio Ambiente de Corea aumentó el apoyo a las instalaciones de carga en un 43% en 2025, asignando 3.757 millones de KRW (2,8 millones de USD) para cargadores rápidos y 2,43 billones de KRW (1.800 millones de USD) para sistemas de control inteligente. Esto representa un cambio estratégico desde los incentivos generales de adopción de VE hacia mejoras específicas en la densidad de infraestructura. La estructura de subsidios ahora prioriza las instalaciones de cargadores rápidos urbanos e incluye los costos de instalación de circuito cerrado de televisión, abordando las preocupaciones de seguridad tras los incidentes de incendios de VE de alto perfil. El apoyo gubernamental alcanzó los 371.000 millones de KRW (278 millones de USD) en 2024, demostrando un compromiso sostenido a pesar de las presiones fiscales. La evolución de la política refleja el reconocimiento de que la disponibilidad de infraestructura de carga se correlaciona directamente con las tasas de adopción de VE, creando un efecto multiplicador en la demanda de servicios.

Mandatos Corporativos de Logística de Cero Emisiones

La campaña K-EV100 de Corea ha inscrito a 56 grandes corporaciones, incluidas Samsung SDI, Lotte Chemicals y SK Innovation, comprometiéndose con objetivos de electrificación de flotas. El compromiso de CJ Logistics de reemplazar todos los vehículos de menos de 1 tonelada por VE para 2030 ejemplifica la escala de la transformación, con el objetivo de reducir las emisiones de GEI en un 37%[1]"De los Combustibles Fósiles a los Vehículos Eléctricos: Un Cambio Verde en el Transporte y la Logística," perspectives.se.com.. Este mandato corporativo crea una demanda predecible y de alta utilización para los servicios de carga, especialmente durante el horario comercial, cuando la infraestructura pública experimenta un uso menor. El calendario de electrificación del sector logístico se alinea con los planes de expansión de capacidad de los proveedores de servicios de carga, reduciendo el riesgo de inversión. Los mandatos de electrificación de flotas impulsan la demanda de soluciones de carga especializadas, incluidos los servicios de carga en depósito y optimización de rutas que mejoran los flujos de ingresos de los proveedores de servicios.

Conversión de Estaciones de Servicio por Parte de Refinerías de Petróleo en Centros de VE

HD Hyundai Oilbank opera 2.500 gasolineras y estaciones de carga en toda Corea, posicionando a los minoristas de combustible tradicionales como líderes en infraestructura de movilidad[2]HD Hyundai Oilbank, hd-hyundaioilbank.co.kr.. La asociación de GS Caltex con Kakao Mobility para la carga de bicicletas eléctricas demuestra la estrategia de las refinerías de transformar las estaciones de servicio en centros de movilidad integrales en lugar de simples puntos de distribución de combustible. Esta conversión aprovecha los activos inmobiliarios existentes y los patrones de tráfico de clientes, al tiempo que aborda la trayectoria de declive de la demanda de gasolina. La estrategia global de Shell de desinvertir en 1.000 puntos de venta minorista para la expansión de la carga de VE proporciona un modelo para la transformación de las refinerías coreanas. El modelo de conversión de estaciones de servicio crea ubicaciones de carga de alta visibilidad con infraestructura de conveniencia para el cliente ya establecida, mejorando la economía del servicio de carga.

Una Ratio VE-Cargador Inferior a 2:1 Impulsa la Economía de Utilización

Corea mantiene una ratio VE-cargador de 1,7:1 a enero de 2025, significativamente mejor que los promedios mundiales, con 405.000 cargadores que dan soporte a la flota de VE[3]"Corea tiene un cargador por cada 1,7 vehículos eléctricos," The Korea Herald, koreaherald.com.. Esta ratio crea condiciones óptimas de utilización para los proveedores de servicios de carga, reduciendo los costos de capacidad ociosa que afectan a los mercados con sobredespliegue. La adición anual de aproximadamente 100.000 cargadores desde 2021 demuestra un escalado de infraestructura alineado con las curvas de adopción de VE. Sin embargo, surgen preocupaciones por la disminución de las tasas de uso en algunas ubicaciones, lo que sugiere la maduración del mercado y la necesidad de estrategias de despliegue sensibles a la demanda. La ratio favorable permite a los proveedores de servicios de carga alcanzar umbrales de rentabilidad más rápidamente que en los mercados con sobreoferta, apoyando el desarrollo empresarial sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Beneficios por Sobreinstalación de Cargadores | -2.8% | Centros urbanos y corredores de autopistas | Corto plazo (≤ 2 años) |

| La Caída de las Ventas de VE en 2023 Socava la Visibilidad de la Demanda | -1.9% | Nacional, especialmente en los segmentos de VE premium | Mediano plazo (2–4 años) |

| Propuestas de Tarifas por Congestión de la Red Urbana | -1.4% | Área metropolitana de Seúl | Mediano plazo (2–4 años) |

| Reducción del Monto del Subsidio por Cargador | -1.1% | Nacional, que afecta a las nuevas instalaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Beneficios por Sobreinstalación de Cargadores

A pesar de la favorable ratio VE-cargador de Corea, la sobreinstalación localizada crea desafíos de rentabilidad para los proveedores de servicios de carga, con algunos operadores que experimentan tasas de uso reducidas y dificultades financieras. El rápido despliegue de 100.000 adiciones anuales de cargadores ha creado desequilibrios de capacidad en ciertas ubicaciones, especialmente en áreas de descanso de autopistas y centros urbanos donde compiten múltiples operadores. La capacidad de PlugLink para lograr rentabilidad en 2024 a pesar del estancamiento del mercado demuestra la importancia de la eficiencia operativa y la selección estratégica de ubicaciones. La introducción de tarifas de ocupación por parte de operadores como Daeyoung Chaevi, que cobra 100 KRW por minuto después de 10 minutos tras la carga, representa intentos de optimizar la utilización y los ingresos por cargador. La consolidación del mercado a través de adquisiciones como la compra por parte de PlugLink del negocio de carga de Hanwha refleja los esfuerzos por lograr economías de escala y reducir la presión competitiva.

La Caída de las Ventas de VE en 2023 Socava la Visibilidad de la Demanda

La tasa de penetración de VE en Corea disminuyó del 10% al 9% en 2023, creando incertidumbre para la planificación de capacidad y las decisiones de inversión de los proveedores de servicios de carga. La caída de las ventas, atribuida al aumento de los precios de carga y la reducción de los subsidios, cuestiona los supuestos de crecimiento predecible de la demanda que subyacen a las inversiones en infraestructura de carga. Los principales fabricantes de baterías SK On, LG Energy Solution y Samsung SDI reportaron caídas significativas en las ventas, con SK On experimentando una caída de ingresos del 51% hasta los 6,27 billones de KRW (4.330 millones de USD). Esta tensión en la cadena de suministro aguas arriba señala una posible volatilidad continua del mercado de VE. Sin embargo, los compromisos gubernamentales de alcanzar 4,2 millones de VE para 2030 y ampliar la infraestructura de carga a 1,2 millones de puntos proporcionan anclas de demanda a largo plazo para los proveedores de servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: El Dominio de CC Impulsa la Economía del Servicio

Los Cargadores CC capturaron el 61,23% de la participación de mercado en 2024, reflejando su superior potencial de generación de ingresos y su alineación con las prioridades de infraestructura de carga ultrarrápida de Corea. La CAGR del 28,42% para los Cargadores CC hasta 2030 se deriva de su capacidad para atender aplicaciones de alta rotación y exigir precios premium por los servicios de carga rápida. Si bien representan la participación restante del 38,77%, los Cargadores CA sirven principalmente para aplicaciones en el lugar de trabajo y residenciales donde los tiempos de permanencia más prolongados permiten diferentes modelos de servicio. El dominio del segmento CC refleja el enfoque estratégico de Corea en la infraestructura de carga pública y semipública en lugar de las soluciones de carga doméstica, impulsado por la estructura habitacional predominante de apartamentos del país.

El desarrollo por parte de SK Signet de soluciones de carga de 80 kWh capaces de cargar completamente un vehículo en 12 minutos ejemplifica el avance tecnológico que impulsa la adopción de cargadores CC. La producción en masa por parte de LS Cable & Systems del primer cable de hipercarga refrigerado por líquido de Corea aborda los desafíos de gestión térmica en aplicaciones CC de alta potencia, permitiendo cargadores que superan los 400 kW con el doble de velocidad de carga que las alternativas refrigeradas por aire. La evolución tecnológica hacia sistemas de carga de clase megavatio posiciona la infraestructura CC como la base para la electrificación de flotas de vehículos pesados, creando nuevas oportunidades de servicio más allá de las aplicaciones de vehículos de pasajeros.

Por Potencia de Salida: La Carga Ultrarrápida Remodela los Modelos de Servicio

Los cargadores ultrarrápidos que superan los 150 kW demuestran la trayectoria de crecimiento más alta con una CAGR del 37,01%, impulsados por su capacidad para reducir los tiempos de sesión de carga y aumentar el rendimiento de las estaciones. Los cargadores rápidos (50-150 kW) mantienen la mayor participación de mercado en 2024 con el 47,54%, representando el punto óptimo actual entre la velocidad de carga y el costo de infraestructura. Los cargadores de Nivel 2 (22-50 kW) y los sistemas de Nivel 1/CA (menos de 22 kW) complementan las aplicaciones en el lugar de trabajo y residenciales donde los tiempos de permanencia prolongados permiten diferentes modelos económicos. La segmentación por potencia de salida refleja la evolución desde la carga por conveniencia hacia paradigmas de recarga rápida que imitan las experiencias tradicionales de las gasolineras.

El desarrollo por parte de Hyundai de cargadores ultrarrápidos de 350 kW a través de Hyundai Kefico Corp. representa la integración de los fabricantes de automóviles en la infraestructura de carga, creando ecosistemas de servicio verticalmente integrados. La Hyundai EV Station Gangdong cuenta con ocho cargadores ultrarrápidos de 350 kW, que permiten a los vehículos cargarse del 10% al 80% en menos de 18 minutos, demostrando la viabilidad comercial de los servicios de carga ultrarrápida. Los planes de Hyundai Mobis de producir en masa unidades de control de carga integradas a finales de 2025, duplicando las velocidades de carga de 11 kW a 22 kW, ilustran el compromiso de la industria automotriz con el avance de la infraestructura de carga.

Por Tipo de Servicio de Flota: El Sector Logístico Impulsa una Demanda Predecible

El segmento de Entrega y Logística ostenta el 42,08% de la participación de mercado en 2024 y exhibe la tasa de crecimiento más alta con una CAGR del 25,26%, reflejando los mandatos de electrificación corporativa y los requisitos de eficiencia operativa del sector. Las Flotas de Pasajeros (Taxi/Transporte por Aplicación) y los Vehículos de Empresa y Grupos de Vehículos representan segmentos complementarios con patrones de carga distintos y requisitos de servicio diferenciados. El dominio del sector logístico crea una demanda predecible y de alta utilización durante el horario comercial, lo que permite a los proveedores de servicios de carga optimizar la planificación de capacidad y las estrategias de precios. Las aplicaciones de flota impulsan la demanda de servicios especializados, incluidos la carga en depósito, la optimización de rutas y la integración de la gestión de flotas.

El compromiso de CJ Logistics de electrificar todos los vehículos de menos de 1 tonelada para 2030, con el objetivo de reducir las emisiones de GEI en un 37%, ejemplifica la escala de la transformación del sector logístico. El servicio pionero de transporte de hidrógeno licuado de la empresa, que opera desde la planta de SK E&S en Incheon, capaz de producir 90 toneladas diarias, demuestra la diversificación a través de tecnologías de combustibles alternativos. La inscripción de 56 grandes corporaciones en la campaña K-EV100 de Corea crea una cartera de demanda de electrificación de flotas que los proveedores de servicios de carga pueden abordar con ofertas especializadas. Los requisitos operativos del sector logístico para la carga rápida y la alta fiabilidad crean oportunidades para niveles de servicio premium y acuerdos contractuales a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: La Infraestructura Pública Domina los Ingresos del Servicio

La infraestructura de Carga Pública captura el 64,17% de la participación de mercado en 2024, reflejando la estructura habitacional predominante de apartamentos de Corea y el enfoque estratégico del gobierno en redes de carga accesibles. La CAGR del 24,53% para la Carga Pública hasta 2030 demuestra el crecimiento sostenido de las aplicaciones de carga en autopistas, comercios y zonas urbanas. La Carga Semipública (Lugar de Trabajo/Comercial) representa el 35,83% del mercado, atendiendo a edificios de oficinas, centros comerciales e instalaciones corporativas donde los tiempos de permanencia prolongados permiten diferentes modelos de servicio. La segmentación por uso final destaca la importancia de la estrategia de ubicación y la experiencia del cliente en el éxito de los proveedores de servicios de carga.

La iniciativa de Seúl de establecer una 'zona de vida de 5 minutos' para la carga conveniente de VE, con apoyo para 400.000 vehículos eléctricos para 2026, demuestra el compromiso municipal con la accesibilidad de la carga pública. El plan de la ciudad incluye varios tipos de cargadores: instalaciones rápidas (100 kW), lentas (7-11 kW) y de toma de corriente (3-3,5 kW) en instalaciones residenciales, comerciales y públicas. El ensayo por parte de Hyundai y el Aeropuerto de Incheon de robots de carga de VE impulsados por inteligencia artificial representa una innovación en la experiencia del usuario de carga pública, con el potencial de reducir los costos operativos y mejorar la fiabilidad del servicio. La trayectoria de crecimiento del segmento de carga pública se alinea con los patrones de desarrollo urbano de Corea y apoya la transición más amplia de la propiedad privada de vehículos hacia modelos de movilidad como servicio.

Análisis Geográfico

Seúl y sus ciudades satélite anclan la densidad de cargadores, impulsadas por la alta propiedad de VE y los subsidios locales que cubren las actualizaciones de la red. El corredor que une Seúl con Busan alberga estaciones de 350 kW, reduciendo la ansiedad por los viajes interurbanos. El Aeropuerto Internacional de Incheon es un banco de pruebas tecnológico, que alberga robots guiados por inteligencia artificial que maniobran los cables de carga para una alineación precisa con los vehículos.

El complejo portuario de Busan, el mayor de Corea, pilota cargadores de megavatio para electrificar los camiones de transporte de corta distancia. La zona de Movilidad Verde de Hidrógeno de Ulsan ilustra la diversificación regional, ofreciendo carga de hidrógeno y de batería en paralelo para satisfacer las necesidades de flotas de combustible mixto. La isla de Jeju, otrora líder en la adopción de VE, ahora endurece los permisos de cargadores para evitar la contaminación visual, lo que indica que el despliegue futuro debe equilibrar la densidad y la estética.

Las restricciones de la red varían según la provincia. KEPCO enfrenta una deuda de 202,5 billones de KRW, lo que provoca colas de conexión y disputas legales por parte de empresas de energía independientes. Los proveedores con almacenamiento de baterías de reserva reciben aprobaciones más rápidas, empujando al mercado de Carga de VE como Servicio en Corea del Sur hacia diseños integrados de energía más almacenamiento. La geografía compacta, las extensas autopistas y la sólida cobertura de telecomunicaciones permiten a los operadores gestionar las redes a nivel nacional mientras adaptan las ofertas a los patrones de tráfico locales.

Panorama Competitivo

El mercado de Carga de VE como Servicio en Corea del Sur exhibe una consolidación moderada con una intensidad competitiva creciente a medida que las empresas energéticas tradicionales, las empresas tecnológicas y los operadores de carga especializados compiten por la participación de mercado. Los conglomerados coreanos como SK Signet y Hyundai Engineering aprovechan sus recursos y ubicaciones estratégicas para dominar el mercado, mientras que los actores más pequeños se centran en la diferenciación tecnológica y los servicios especializados. El panorama competitivo refleja una transición desde el despliegue de infraestructura hacia la optimización del servicio, con empresas que invierten en equilibrio de carga impulsado por inteligencia artificial, mejoras en la experiencia del usuario y soluciones de movilidad integradas. La consolidación del mercado se acelera a través de adquisiciones estratégicas, como lo demuestra la compra por parte de PlugLink del negocio de carga de Hanwha y la adquisición por parte de SK E&S de EverCharge, con sede en Estados Unidos.

Surgen oportunidades en espacios no atendidos en aplicaciones especializadas, incluida la carga de megavatio para vehículos pesados, la tecnología de carga inalámbrica y las soluciones integradas de almacenamiento de energía. El desarrollo por parte de Witz de cargadores híbridos con cable e inalámbricos presentados en EV Trend Korea 2025 ejemplifica la innovación en flexibilidad de carga y optimización del espacio. La asociación tecnológica de la empresa con KG Mobility demuestra cómo los actores más pequeños pueden competir a través de soluciones especializadas y alianzas estratégicas. Los nuevos disruptores incluyen empresas emergentes como Bionever, seleccionada para el programa 'Primer Pingüino' del Fondo de Garantía de Crédito de Corea, centrada en el control de carga inteligente basado en ISO 15118 y plataformas de operación basadas en inteligencia artificial. La integración tecnológica se convierte en un diferenciador competitivo clave, con empresas que aprovechan la inteligencia artificial para la previsión de la demanda, la fijación de precios dinámicos y la optimización de la red para mejorar la economía del servicio y la experiencia del cliente.

Líderes de la Industria de Carga de VE como Servicio en Corea del Sur

SK Signet

LG CNS

Chaevi

Korea Electric Power Corp. (KEPCO)

GS Caltex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Korea ST Trading firmó un acuerdo comercial con Chargein para promover los valores tokenizados en la infraestructura de carga de VE, vinculando los activos digitales con la expansión de redes de carga ecológicas y proporcionando oportunidades de inversión para los inversores en general.

- Mayo de 2025: Hyundai Motor y el Aeropuerto de Incheon iniciaron ensayos de robots de carga de VE impulsados por inteligencia artificial, con el objetivo de mejorar la experiencia de carga, la automatización y la eficiencia operativa en los principales centros de transporte.

Alcance del Informe del Mercado de Carga de VE como Servicio en Corea del Sur

| Cargadores CA (Menos de 22 kW) |

| Cargadores CC (Más de 22 kW) |

| Nivel 1/CA (Menos de 22 kW) |

| Nivel 2 (22 a 50 kW) |

| Rápido (50 a 150 kW) |

| Ultrarrápido (Más de 150 kW) |

| Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística |

| Flotas de Pasajeros (Taxi/Transporte por Aplicación) |

| Configuración de Carga Semipública (Lugar de Trabajo/Comercial) |

| Configuración de Carga Pública (Autopista/Comercio) |

| Por Tipo de Cargador | Cargadores CA (Menos de 22 kW) |

| Cargadores CC (Más de 22 kW) | |

| Por Potencia de Salida | Nivel 1/CA (Menos de 22 kW) |

| Nivel 2 (22 a 50 kW) | |

| Rápido (50 a 150 kW) | |

| Ultrarrápido (Más de 150 kW) | |

| Por Tipo de Servicio de Flota | Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística | |

| Flotas de Pasajeros (Taxi/Transporte por Aplicación) | |

| Por Uso Final | Configuración de Carga Semipública (Lugar de Trabajo/Comercial) |

| Configuración de Carga Pública (Autopista/Comercio) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de carga de VE como servicio en Corea del Sur en 2025?

El mercado de Carga de VE como Servicio en Corea del Sur está valorado en 159,40 millones de USD en 2025.

¿A qué ritmo crece el sector hasta 2030?

El mercado se expande a una CAGR del 19,26%, alcanzando los 386,50 millones de USD en 2030.

¿Qué tipo de cargador lidera los ingresos?

Los cargadores CC ostentaron el 61,23% de la participación de mercado en 2024, impulsados por la alta utilización y el despliegue de sistemas ultrarrápidos.

¿Por qué las flotas logísticas son clientes importantes?

Las flotas de entrega y logística aportan el 42,08% de los ingresos de 2024 y tienen la CAGR más alta del 25,26% porque los mandatos corporativos garantizan un uso predecible.

¿Qué frena la rentabilidad a corto plazo?

La sobreinstalación en algunos corredores reduce el número de sesiones, lo que lleva a políticas de tarifas por inactividad para proteger los márgenes.

¿En qué se centra la inversión pública?

Seúl y las principales autopistas reciben subsidios prioritarios, garantizando la disponibilidad de cargadores rápidos a cinco minutos en coche para la mayoría de los residentes.

Última actualización de la página el: