Tamaño y Participación del Mercado de Alquiler de Montacargas en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

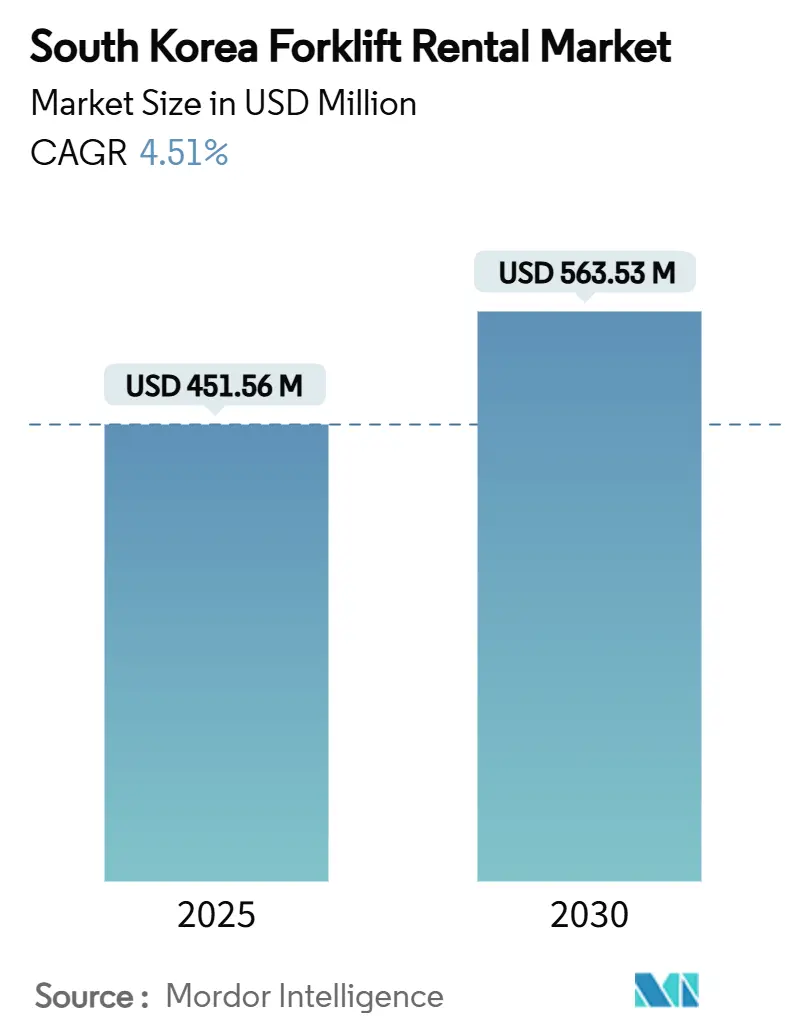

| Tamaño del Mercado (2025) | 451.56 Millones de dólares |

| Tamaño del Mercado (2030) | 563.53 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Montacargas en Corea del Sur por Mordor Intelligence

El tamaño del mercado de alquiler de montacargas en Corea del Sur se sitúa en USD 451,56 millones en 2025 y se prevé que se expanda a una CAGR del 4,51% para alcanzar USD 563,53 millones en 2030. La sólida demanda proviene de las mejoras en los almacenes de comercio electrónico, los incentivos gubernamentales para equipos logísticos de cero emisiones y la construcción de complejos industriales inteligentes. Las tarifas eléctricas aumentaron un 70% entre 2022 y 2024, lo que llevó a los fabricantes a optar por contratos de alquiler que evitan grandes compras iniciales. El plan nacional para cuadruplicar la capacidad de energía renovable hasta 121,9 GW para 2038 está reconfigurando la combinación entre motores eléctricos y de combustión interna, mientras que los programas de arrendamiento respaldados por fabricantes de equipos originales mejoran la utilización de la flota mediante mantenimiento predictivo y funciones de automatización[1]Instituto para la Economía Energética y el Análisis Financiero, "El 11.º Plan de Energía de Corea del Sur Avanza Parcialmente Hacia la Descarbonización." ieefa.org. La competencia en el mercado sigue siendo moderada, aunque la creciente intensidad de la automatización y las restricciones en la cadena de suministro están impulsando a los operadores a asegurar alianzas tecnológicas y fuentes de equipos diversificadas.

Conclusiones Clave del Informe

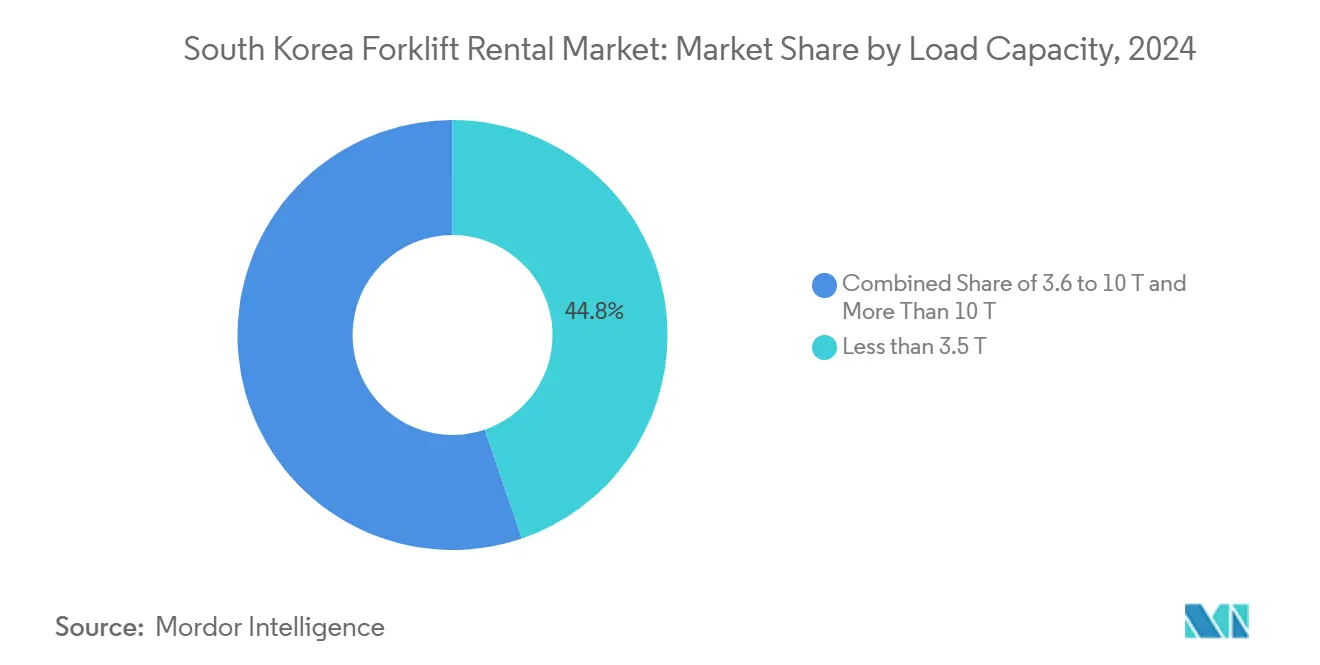

- Por capacidad de carga, las unidades de menos de 3,5 T lideraron con una participación del 44,77% en 2024 y avanzan a una CAGR del 6,39% hasta 2030.

- Por duración del alquiler, los contratos a corto plazo mantuvieron el 50,61% de la participación del mercado de alquiler de montacargas en Corea del Sur en 2024, mientras que los arrendamientos a largo plazo registraron la CAGR más alta del 6,82% hasta 2030.

- Por fuente de energía, los montacargas eléctricos representaron el 56,44% del tamaño del mercado de alquiler de montacargas en Corea del Sur en 2024 y se expanden a una CAGR del 9,46% hasta 2030.

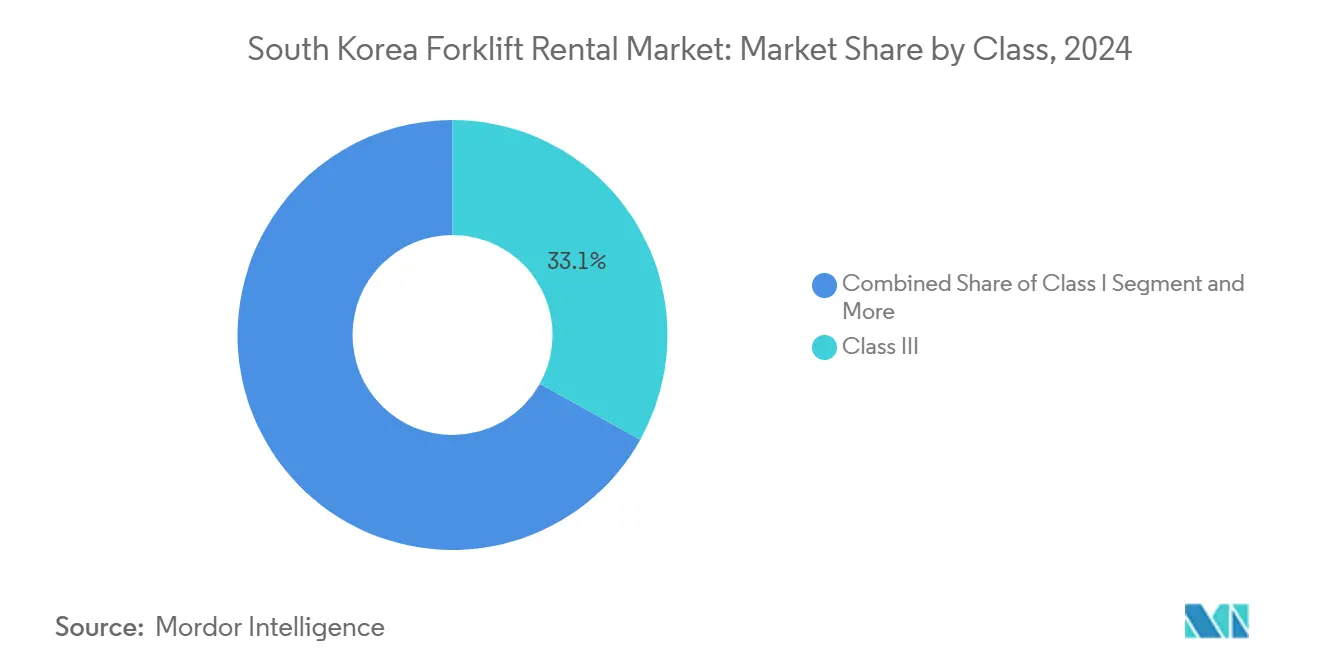

- Por clase, los vehículos de Clase III capturaron una participación del 33,09% en 2024; los camiones de Clase I registraron la CAGR más rápida del 7,33% hasta 2030.

- Por uso final, el almacenamiento y la logística representaron el 38,93% de los ingresos en 2024, impulsados por las instalaciones de comercio electrónico que crecen a una CAGR del 9,05%.

- Por región, el Área Capital de Seúl contribuyó con el 59,36% de la participación de mercado en 2024, mientras que la Región de Gyeongsang registra la CAGR más rápida del 6,04% hasta 2030.

Tendencias e Información del Mercado de Alquiler de Montacargas en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Almacenamiento de Comercio Electrónico | +1.2% | Área Capital de Seúl, Región de Gyeongsang | Corto plazo (≤ 2 años) |

| Incentivos para Equipos Logísticos de Cero Emisiones | +0.8% | Nacional, concentrado en complejos industriales | Mediano plazo (2-4 años) |

| Construcción de Centros Logísticos Inteligentes | +0.9% | Nacional, con enfoque en Gyeonggi, Gyeongnam, Busan | Mediano plazo (2-4 años) |

| Programas de Arrendamiento a Largo Plazo | +0.6% | Nacional, más fuerte en el corredor Seúl-Incheon | Largo plazo (≥ 4 años) |

| Plataformas de Análisis de Posventa | +0.4% | Nacional, adopción temprana en el Área Capital de Seúl | Largo plazo (≥ 4 años) |

| Aceleración por Envejecimiento de la Fuerza Laboral | +0.7% | Nacional, pronunciado en regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Almacenamiento de Comercio Electrónico Impulsa la Demanda de Alquiler en Períodos Pico

Las instalaciones de cumplimiento de pedidos de comercio electrónico en Corea del Sur adoptan cada vez más sistemas de almacenamiento automatizado que requieren montacargas ágiles capaces de manejar pasillos estrechos y ciclos de pedidos rápidos. Hasta el 95% del inventario de almacenes existente aún necesita modernización, y las principales empresas logísticas están captando capital para financiar mejoras en logística inteligente[2]Invest Korea, "Evolución de la Industria Logística de Corea: Avance Rápido hacia la Logística Inteligente.", investkorea.org. Los proveedores externos dominan la capacidad en temporada alta, favoreciendo los alquileres a corto plazo que evitan activos ociosos durante los meses de menor actividad. Las herramientas de previsión de demanda basadas en inteligencia artificial optimizan los flujos de palés, agudizando la propuesta de valor de las flotas de alquiler flexibles. El crecimiento de la cadena de frío para productos frescos requiere montacargas con control de temperatura, lo que permite a los operadores de alquiler cobrar tarifas premium por unidades especializadas. En general, la modernización de los almacenes posiciona a las empresas de alquiler como socios estratégicos en lugar de simples proveedores de equipos.

Incentivos Gubernamentales para Equipos Logísticos de Cero Emisiones

La Zona Libre de Regulación de Movilidad Verde con Hidrógeno en Ulsan elimina las restricciones de reabastecimiento de combustible, acelerando las pruebas de montacargas de pila de combustible. Doosan Bobcat comercializó un modelo de hidrógeno de 3 toneladas equipado con una pila de 20 kW a principios de 2024. La Certificación de Centro Logístico Inteligente recompensa a las instalaciones que implementan máquinas de energía limpia, subsidiando indirectamente a los operadores de alquiler que cuentan con flotas eléctricas e hídricas de hidrógeno. Aunque los altos precios de la electricidad reducen los márgenes operativos, los subsidios y los mandatos de ESG preservan el cambio hacia soluciones de bajas emisiones. Los contratos de alquiler mitigan el riesgo tecnológico para los usuarios y garantizan el acceso a los sistemas de propulsión más recientes.

Aumento de la Construcción de Centros Logísticos Inteligentes en el Marco del Nuevo Pacto Coreano

El Nuevo Pacto Coreano destina KRW 4,0 billones para construir 15 complejos industriales inteligentes para 2025, generando una demanda concentrada de flotas avanzadas de manejo de materiales[3]Agencia Internacional de Energía, "Nuevo Pacto Coreano: 10 proyectos clave – Complejos industriales inteligentes y verdes – Políticas." iea.org. Los proyectos iniciales, como el complejo Banwol-Sihwa, integran vehículos guiados por 5G, estableciendo estándares de rendimiento replicados a nivel nacional. Los presupuestos provinciales, incluida una renovación de KRW 60.900 millones en la Bahía de Gwangyang, impulsan las carteras de pedidos regionales. Los calendarios de construcción basados en proyectos favorecen los alquileres a corto plazo, mientras que la fase operativa de alta tecnología favorece los arrendamientos a largo plazo para montacargas automatizados. Las empresas de alquiler que incluyen telemática y análisis de datos capturan márgenes premium.

Los Programas de Arrendamiento a Largo Plazo Respaldados por Fabricantes de Equipos Originales Mejoran la Utilización de la Flota

Los fabricantes profundizan la integración vertical, reduciendo los costos de componentes y ofreciendo condiciones de arrendamiento favorables con contratos de servicio integrados. Las fusiones entre unidades de robótica y maquinaria permiten funciones de automatización combinadas que aumentan las horas de utilización y reducen el tiempo de inactividad. Los acuerdos de venta cruzada amplían la cobertura nacional, otorgando a las divisiones de alquiler alineadas con fabricantes de equipos originales una flexibilidad de precios que las empresas independientes tienen dificultades para igualar. Los clientes valoran la presupuestación predecible, impulsando la CAGR del 6,82% en arrendamientos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la Cadena de Suministro | -0.9% | Nacional, aguda en segmentos de equipos especializados | Corto plazo (≤ 2 años) |

| Altos Precios de la Electricidad | -0.6% | Nacional, pronunciado en operaciones de alta intensidad energética | Mediano plazo (2-4 años) |

| Red de Distribuidores Fragmentada | -0.5% | Regional, principalmente Chungcheong, Jeolla, Gangwon-Jeju | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad más Estrictas | -0.3% | Nacional, impacto desproporcionado en operadores más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez en la Cadena de Suministro Limita la Disponibilidad de Nuevos Montacargas para las Flotas de Alquiler

Los cuellos de botella en los componentes globales restringen las celdas de batería, los semiconductores y las piezas hidráulicas, retrasando las entregas de los fabricantes de equipos originales y limitando la expansión de la flota. La inflación de materias primas nacionales eleva los costos de adquisición, comprimiendo los márgenes de alquiler. Los operadores se protegen mediante el abastecimiento de múltiples marcas y la redistribución de activos inactivos, aunque siguen corriendo el riesgo de desabastecimiento de modelos eléctricos o de hidrógeno populares. La sustitución a corto plazo con unidades diésel o GLP satisface la demanda urgente, pero complica los objetivos de sostenibilidad. Los operadores con redes de proveedores sólidas y capacidades de reacondicionamiento compensan parte del déficit, pero el crecimiento sigue siendo limitado hasta 2026.

Los Altos Precios de la Electricidad Reducen la Brecha del Costo Total de Propiedad Frente a los Alquileres con Motor de Combustión Interna

Las tarifas de energía industrial aumentaron significativamente entre 2022 y 2024, erosionando la ventaja en costos operativos de los montacargas eléctricos. Las instalaciones de alta intensidad energética recalibran los presupuestos de arrendamiento, recurriendo ocasionalmente a opciones de GLP o diésel para turnos de trabajo pesado. La volatilidad de los precios complica los acuerdos plurianuales, lo que lleva a las empresas de alquiler a incorporar cláusulas de traslado de costos vinculadas a índices de electricidad. A pesar de la presión, las regulaciones de emisiones y los objetivos de ESG de las fábricas continúan favoreciendo la electrificación, por lo que los operadores equilibran la exposición tarifaria con las oportunidades de subsidio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Carga: Los Equipos Compactos Impulsan la Adopción

Las unidades de menos de 3,5 T mantuvieron el 44,77% de la participación del mercado de alquiler de montacargas en Corea del Sur en 2024 y se expandieron a una CAGR del 6,39%. Su pequeño radio de giro y diseño ligero se alinean con los sistemas de almacenamiento automatizado comunes en los centros de comercio electrónico. Los modelos de rango medio de 3,6 a 10 T sirven a la manufactura general, mientras que las capacidades superiores a 10 T atienden a los clústeres de acero y construcción naval en la Región de Gyeongsang. Las flotas compactas se benefician de ciclos de productos rápidos, lo que convierte al alquiler en el modo de acceso preferido para los operadores que buscan los últimos sensores de seguridad y paquetes de iones de litio.

Los montacargas de pasillo estrecho de segunda generación integran conectividad 5G para el control de tráfico en tiempo real, lo que aumenta aún más el atractivo del alquiler. Los contratos suelen incluir formación y mantenimiento para garantizar un uso seguro en entornos de estanterías de alta densidad. Los usuarios industriales más grandes alquilan unidades compactas como flotas secundarias para movimientos dentro de la planta, compensando la escasez de mano de obra en rutas convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Alquiler: Equilibrio entre Flexibilidad y Previsibilidad

Los contratos a corto plazo mantuvieron una participación del 50,61% en 2024 al atender los picos de proyectos y los aumentos estacionales del comercio minorista. El tamaño del mercado de alquiler de montacargas en Corea del Sur para arrendamientos a largo plazo crece más rápido a una CAGR del 6,82%, ya que los operadores de fábricas inteligentes valoran las garantías de tiempo de actividad y las actualizaciones tecnológicas. Los acuerdos a mediano plazo sirven de puente en las fases de prueba de prototipos de hidrógeno o iones de litio antes de su implementación a gran escala.

Los paquetes a largo plazo incorporan cada vez más indicadores clave de rendimiento basados en el desempeño, con penalizaciones por tiempos de inactividad que superen los umbrales acordados. Los operadores se benefician de flujos de caja estables y pueden financiar unidades eléctricas o de pila de combustible de mayor costo. Los alquileres a corto plazo siguen siendo esenciales en obras de construcción y montajes de eventos, pero su tasa de crecimiento es inferior a la de las categorías de mayor duración.

Por Fuente de Energía: La Electrificación Supera a la Combustión

Los modelos eléctricos generaron el 56,44% de los ingresos de 2024 y registraron una sólida CAGR del 9,46%, impulsados por programas de subsidios y regulaciones de aire limpio. El diésel y el GLP siguen siendo fundamentales en exteriores, aunque enfrentan escrutinio en almacenes cerrados. Los pilotos de pila de combustible de hidrógeno muestran potencial para operaciones de múltiples turnos con un tiempo mínimo de reabastecimiento, aunque la infraestructura limita su adopción por ahora.

Los acuerdos de arrendamiento de baterías minimizan los costos iniciales y garantizan el reciclaje al final de la vida útil, un factor de valor clave para las empresas orientadas a la sostenibilidad. El tamaño del mercado de alquiler de montacargas en Corea del Sur para flotas eléctricas recibe un impulso adicional de las plataformas de análisis que optimizan la programación de carga, compensando las altas tarifas eléctricas durante las horas pico de la red.

Por Clase: La Automatización Impulsa el Liderazgo de la Clase I

Los camiones eléctricos de conductor montado de Clase I ganan impulso con una CAGR del 7,33% hasta 2030, a medida que los almacenes automatizan el flujo de palés y los sistemas de selección por luz. Los camiones de palés de Clase III aún capturan la mayor participación con el 33,09% gracias a su ubicuidad en la distribución minorista. Los camiones de pasillo estrecho de Clase II llenan el almacenamiento de alta densidad, mientras que las unidades de combustión de Clase IV y V sostienen la logística exterior y las cadenas de suministro de construcción.

La integración entre los montacargas de Clase I y el software de gestión de almacenes desencadena la demanda de paquetes de alquiler que incluyen paneles de telemática y módulos de asistencia al operador. El despliegue de vehículos guiados automatizados basados en 5G en el Complejo Industrial Inteligente Verde de Gyeonggi Banwol-Sihwa demuestra la integración entre los montacargas de Clase I y los ecosistemas de automatización más amplios. Los sistemas avanzados de asistencia al conductor reducen los riesgos de colisión, una preocupación importante en los centros de comercio electrónico de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Almacenamiento Domina el Gasto

El almacenamiento y la logística representaron el 38,93% del valor de 2024 y exhiben una CAGR del 9,05% a medida que proliferan los centros de cumplimiento de pedidos. La construcción le sigue, beneficiándose de los proyectos de infraestructura del Nuevo Pacto Coreano que requieren alquileres basados en proyectos. Las fábricas automotrices en Ulsan y Hwaseong amplían la capacidad de vehículos eléctricos, impulsando requisitos de elevación especializados para paquetes de baterías.

El crecimiento de la cadena de frío impulsa el mercado de alquiler de montacargas en Corea del Sur hacia unidades con especificaciones de refrigeración y componentes de acero inoxidable. El desarrollo de sistemas robóticos integrados y soluciones de cadena de frío por parte de CJ Logistics demuestra cómo los proveedores logísticos impulsan la demanda de equipos especializados. Los sectores aeroespacial y de defensa alquilan equipos de manejo de precisión para componentes de alto valor, utilizando contratos flexibles alineados con los calendarios de producción por lotes.

Análisis Geográfico

El Área Capital de Seúl contribuyó con el 59,36% de los ingresos de 2024, aprovechando los densos parques industriales y los enlaces de transporte de clase mundial. La Región de Gyeongsang registra una CAGR del 6,04%, anclada por zonas piloto de hidrógeno y megasitios de construcción naval. El Complejo Industrial Inteligente Verde de Banwol-Sihwa ejemplifica las plataformas logísticas avanzadas habilitadas por 5G que demandan montacargas eléctricos conectados. Las elevadas tarifas eléctricas reducen los márgenes de los almacenes, pero los operadores de la región capital compensan los costos mediante una alta utilización y niveles de servicio premium.

La Región de Gyeongsang logra la CAGR más rápida del 6,04%, respaldada por industrias pesadas y la Zona Libre de Hidrógeno de Ulsan que acelera las pruebas de equipos de pila de combustible. Los proyectos de automatización del puerto marítimo de Busan y la cadena de suministro automotriz de Daegu impulsan aún más los alquileres regionales. La cobertura fragmentada de distribuidores fuera de las áreas metropolitanas otorga una ventaja a las empresas nacionales si invierten en depósitos de servicio locales.

Chungcheong, Jeolla y Gangwon-Jeju presentan colectivamente bolsas de crecimiento emergentes. Los sitios industriales respaldados por el gobierno cerca de Chuncheon y el programa de renovación de la Bahía de Gwangyang por KRW 60.900 millones requieren montacargas especializados para la logística de acero y productos químicos. Las instalaciones de energía renovable de Jeju crean demanda de elevadores de mantenimiento y modelos para terreno accidentado. Las empresas de alquiler que adaptan sus paquetes a los requisitos provinciales están en posición de capturar segmentos desatendidos.

Panorama Competitivo

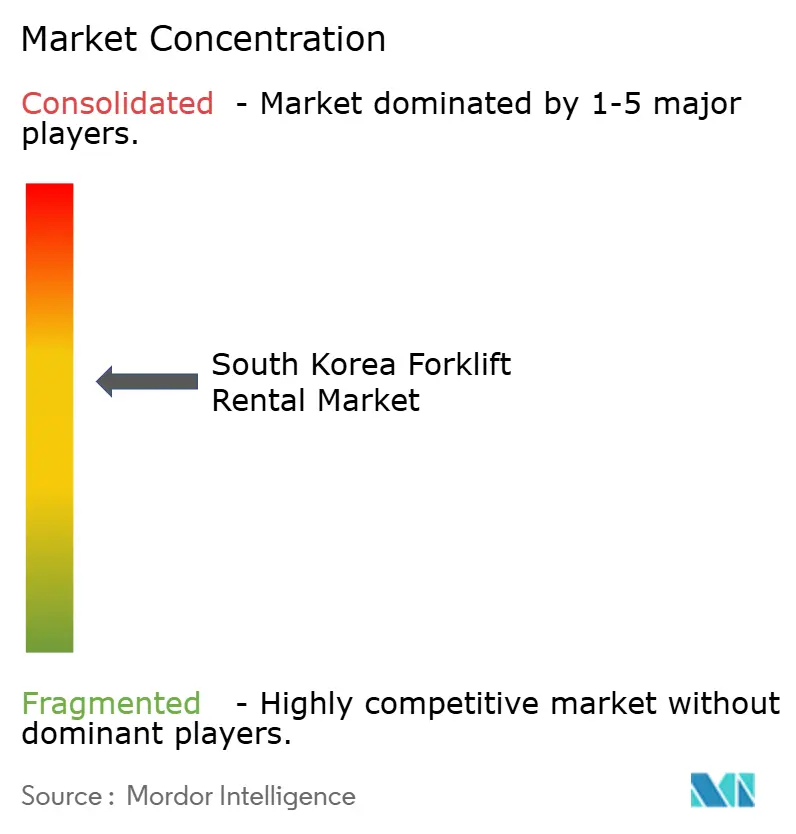

El mercado de alquiler de montacargas en Corea del Sur muestra una concentración moderada en torno a un grupo central de arrendadores de equipos diversificados. AJ Networks establece el estándar para el tamaño de la flota nacional y el alcance multisectorial. Doosan Bobcat aprovecha su trayectoria en maquinaria y la reciente fusión con Doosan Robotics para incorporar funciones inteligentes en sus ofertas de alquiler. Hyundai Material Handling se apoya en sus vínculos con la cadena de suministro automotriz para asegurar canales de ventas dentro de los grandes centros de manufactura.

La adopción tecnológica es el campo de batalla clave, ya que las empresas líderes incorporan sensores de IoT y paneles en la nube que predicen eventos de mantenimiento antes de que ocurran tiempos de inactividad. Los pilotos de hidrógeno y baterías de litio crean diferenciación porque solo unos pocos operadores invierten en las habilidades de servicio especializadas que requieren estos sistemas de propulsión. Las alianzas con empresas emergentes de software otorgan a los proveedores de alquiler acceso a datos de gestión de almacenes que respaldan la facturación basada en el rendimiento. Los competidores que no pueden igualar estas capacidades digitales se centran en descuentos de precios y garantías de reemplazo rápido para defender sus cuentas.

La cobertura regional es importante porque las brechas de servicio fuera de Seúl pueden generar costosos retrasos para los usuarios. Las empresas más grandes responden adquiriendo agencias provinciales y añadiendo furgonetas de servicio móvil que llegan a parques industriales remotos. Los cambios en la regulación de seguridad empujan a todas las flotas hacia el monitoreo del operador en tiempo real, elevando los costos de cumplimiento que las empresas más pequeñas tienen dificultades para absorber. La integración vertical en componentes como hidráulica y baterías protege a los grandes actores de los choques globales en la cadena de suministro que han alargado los plazos de entrega. A medida que aumenta la intensidad de la automatización, los clientes seleccionan cada vez más a los socios de alquiler en función del conocimiento técnico en lugar del número de activos.

Líderes de la Industria de Alquiler de Montacargas en Corea del Sur

AJ Networks

KION Group

Doosan Bobcat

Lotte Rental

Hyundai Material Handling

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Doosan Bobcat, la Ciudad de Gwangyang y Korea Logis Pool firmaron un memorando de entendimiento para suministrar montacargas de hidrógeno, con servicios de alquiler integrados en el plan de implementación.

- Octubre de 2024: Doosan Bobcat adquirió Doosan Mottrol, reforzando la integración vertical de los componentes hidráulicos para sus líneas de montacargas y equipos de construcción.

Alcance del Informe del Mercado de Alquiler de Montacargas en Corea del Sur

| Menos de 3,5 T |

| 3,6 a 10 T |

| Más de 10 T |

| Corto Plazo / Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) |

| Arrendamiento a Largo Plazo (3 a 5 años) |

| Eléctrico |

| Combustión Interna (Diésel/GLP) |

| Híbrido / Pila de Combustible de Hidrógeno |

| Clase I |

| Clase II |

| Clase III |

| Clase IV |

| Clase V |

| Almacenamiento y Logística |

| Construcción |

| Automotriz |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otros (Comercio Minorista, Farmacéutica, etc.) |

| Área Capital de Seúl |

| Región de Gyeongsang (Busan, Ulsan, Daegu) |

| Región de Chungcheong |

| Región de Jeolla |

| Gangwon y Jeju |

| Por Capacidad de Carga | Menos de 3,5 T |

| 3,6 a 10 T | |

| Más de 10 T | |

| Por Duración del Alquiler | Corto Plazo / Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) | |

| Arrendamiento a Largo Plazo (3 a 5 años) | |

| Por Fuente de Energía | Eléctrico |

| Combustión Interna (Diésel/GLP) | |

| Híbrido / Pila de Combustible de Hidrógeno | |

| Por Clase | Clase I |

| Clase II | |

| Clase III | |

| Clase IV | |

| Clase V | |

| Por Industria de Uso Final | Almacenamiento y Logística |

| Construcción | |

| Automotriz | |

| Alimentos y Bebidas | |

| Aeroespacial y Defensa | |

| Otros (Comercio Minorista, Farmacéutica, etc.) | |

| Por Región | Área Capital de Seúl |

| Región de Gyeongsang (Busan, Ulsan, Daegu) | |

| Región de Chungcheong | |

| Región de Jeolla | |

| Gangwon y Jeju |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de alquiler de montacargas en Corea del Sur en 2025?

El tamaño del mercado de alquiler de montacargas en Corea del Sur es de USD 451,56 millones en 2025.

¿Qué segmento lidera la participación de mercado por fuente de energía?

Los montacargas eléctricos dominan con una participación del 56,44% en 2024 y crecen a una CAGR del 9,46%.

¿Por qué los arrendamientos a largo plazo crecen más rápido que los alquileres spot?

Los contratos a largo plazo ofrecen costos predecibles y disponibilidad garantizada, cruciales ante las interrupciones en la cadena de suministro y los rápidos cambios tecnológicos.

¿Cómo afectan los altos precios de la electricidad a los alquileres de montacargas eléctricos?

Los aumentos tarifarios reducen las ventajas en costos operativos, lo que lleva a las empresas de alquiler a ajustar los precios e incorporar mecanismos de subsidio.

¿Qué región crece más rápido?

La Región de Gyeongsang registra la CAGR más alta del 6,04% hasta 2030, respaldada por iniciativas de economía del hidrógeno y demanda de industrias pesadas.

¿Qué impacto tendrá la tecnología de hidrógeno en las flotas de alquiler?

Los modelos de pila de combustible reducen el tiempo de reabastecimiento y las emisiones, y los contratos de alquiler permiten a los usuarios probar la tecnología sin riesgo de capital.

Última actualización de la página el: