Tamaño y Participación del Mercado de Fundición de Semiconductores de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

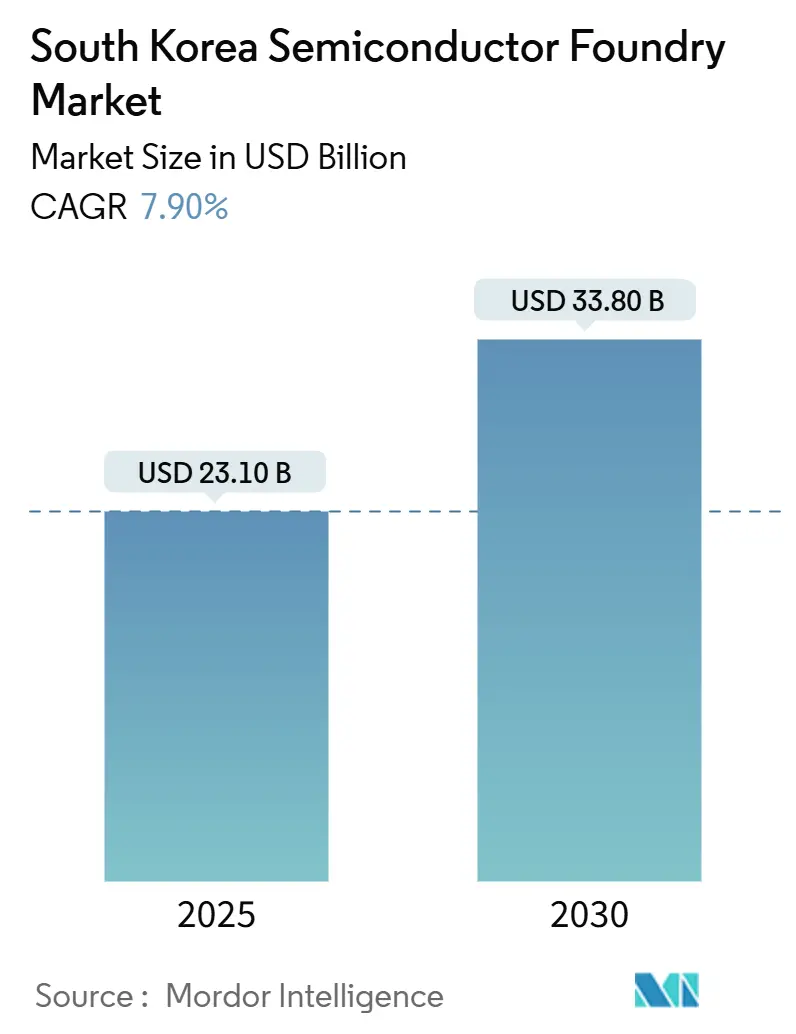

| Tamaño del Mercado (2025) | 23.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Corea del Sur por Mordor Intelligence

El tamaño del mercado de fundición de semiconductores de Corea del Sur se sitúa en USD 23.100 millones en 2025 y se prevé que alcance los USD 33.800 millones en 2030, registrando una CAGR del 7,9%. La continua migración hacia nodos avanzados, el sólido apoyo de las políticas públicas y la demanda diversificada proveniente de la inteligencia artificial, los vehículos eléctricos y los dispositivos inalámbricos de próxima generación sostienen la tendencia alcista. Los incentivos gubernamentales en el marco de la Ley K-SEMICON han reducido las barreras de capital, mientras que los proyectos estratégicos de megaclústeres en la Provincia de Gyeonggi están ampliando la capacidad nacional. El poder de fijación de precios de las fundiciones es sólido porque las líneas de menos de 10 nm mantienen una utilización superior al 90%, y la demanda de integración heterogénea impulsa la diferenciación de servicios. Al mismo tiempo, el riesgo de controles a la exportación y los límites locales de uso del agua generan incertidumbre en el lado de la oferta, que los equipos directivos mitigan activamente mediante fábricas en el extranjero e inversiones en ESG.

Conclusiones Clave del Informe

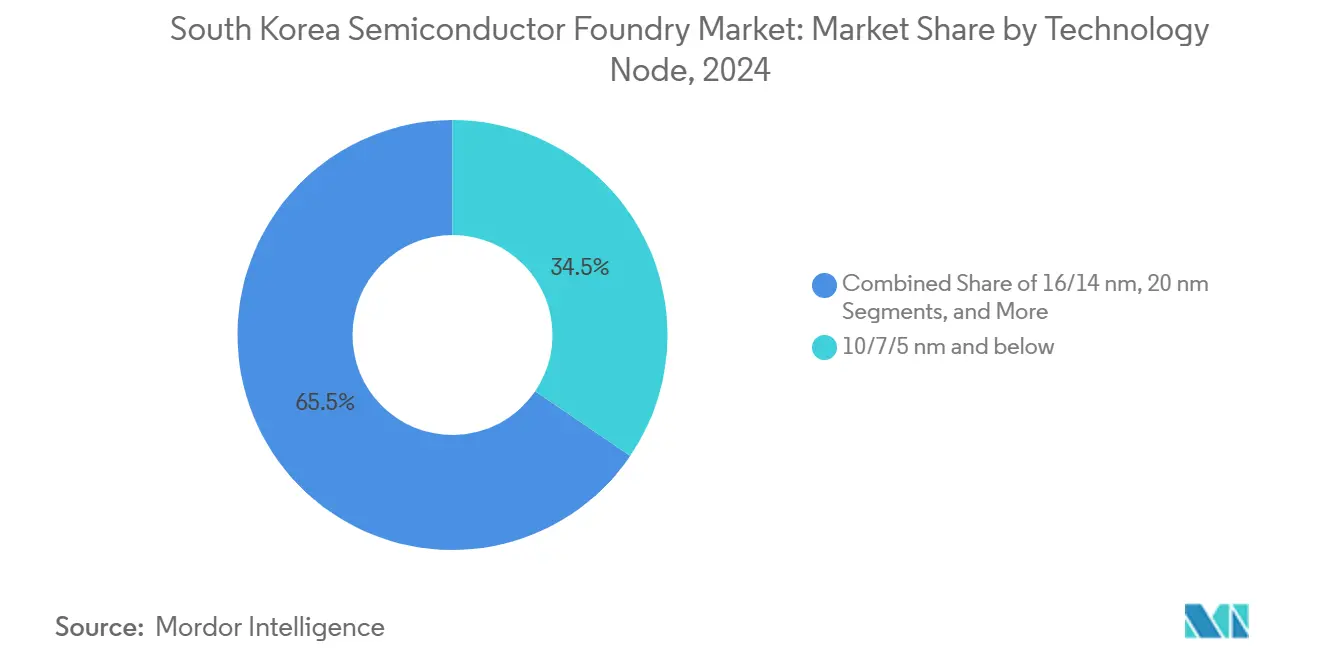

- Por nodo tecnológico, la categoría de ≤7 nm representó el 34,5% de la participación del mercado de fundición de semiconductores de Corea del Sur en 2024 y avanza a una CAGR del 10,5% hasta 2030.

- Por tamaño de oblea, los sustratos de 300 mm captaron el 75,2% del tamaño del mercado de fundición de semiconductores de Corea del Sur en 2024 y se proyecta que se expandan a una CAGR del 9,8% hasta 2030.

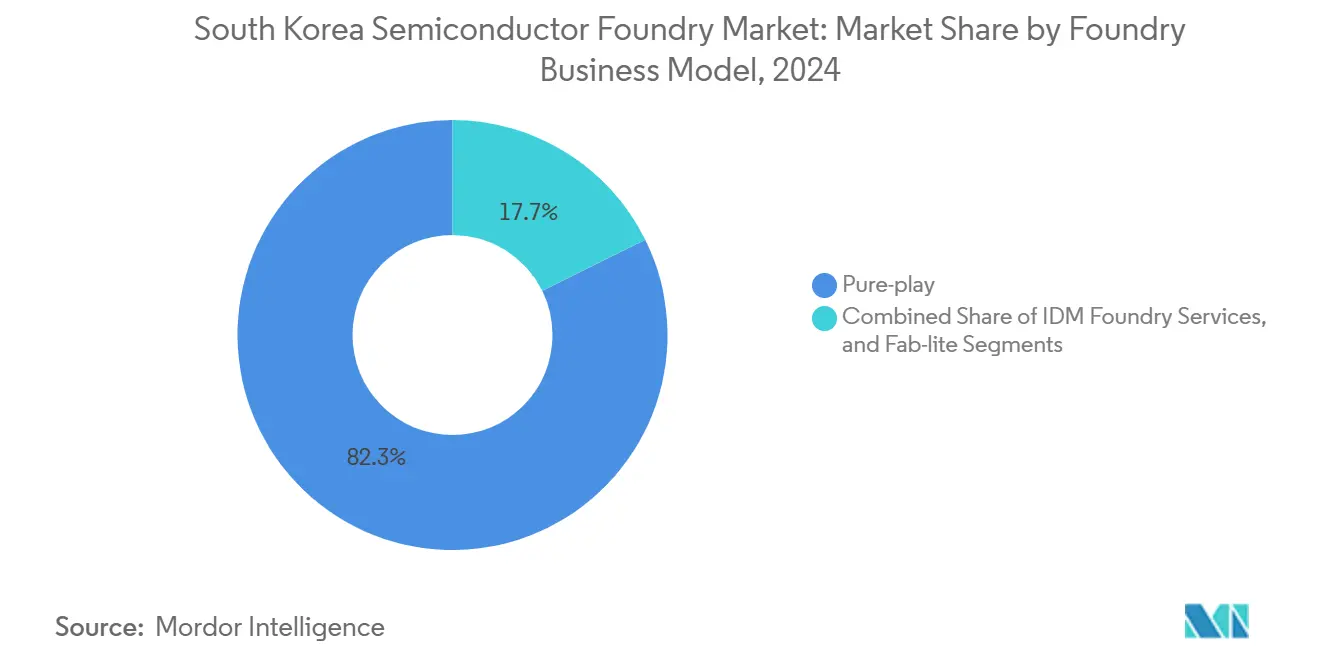

- Por modelo de negocio, los operadores de solo fundición mantuvieron una participación de ingresos del 82,3% en 2024, mientras que los servicios de fundición IDM son los de mayor crecimiento con una CAGR del 8,7% hasta 2030.

- Por aplicación, la computación de alto rendimiento registró las perspectivas más sólidas con una CAGR del 11,4%, aun cuando la electrónica de consumo retuvo una participación de ingresos del 40,6% en 2024.

Tendencias e Información del Mercado de Fundición de Semiconductores de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de nodos de ≤7 nm en IA y computación de alto rendimiento | +2.8% | Global, concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales en el marco de la Ley K-SEMICON | +1.9% | Nacional, con efectos secundarios en las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Demanda de semiconductores automotrices (vehículos eléctricos/ADAS) | +1.4% | Global, con ganancias tempranas en Corea, Europa y América del Norte | Mediano plazo (2-4 años) |

| Ciclos de renovación de dispositivos de consumo 5G/6G | +0.9% | Global, liderado por los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la integración heterogénea basada en chiplets | +0.7% | Global, concentrada en centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fábricas impulsadas por hidrógeno para ventaja de costos ESG | +0.3% | Nacional, con posible expansión a mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Nodos de ≤7 nm en IA y Computación de Alto Rendimiento

Los operadores de hiperescala continúan asegurando acuerdos de capacidad a largo plazo a medida que los despliegues de centros de datos requieren aceleradores de IA de mayor densidad. Samsung reportó un incremento interanual del 80% en los ingresos de fundición relacionados con IA en 2024 y apunta a un aumento de nueve veces en las ventas de chips de IA para 2028.[1]Samsung Electronics, "Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024," News.Samsung.com, news.samsung.com Las redes de distribución de energía en la parte posterior que ingresan a la hoja de ruta del nodo SF2Z elevarán el rendimiento por vatio, reforzando la visibilidad de la demanda. La utilización sostenida por encima del 90% en las líneas de menos de 10 nm mantiene los precios resilientes y respalda un cambio favorable en la combinación hacia obleas premium. La concentración geográfica de construcciones de centros de datos en Corea, Japón y Singapur añade cierta volatilidad de volumen, ya que una sola decisión de un hiperescalador puede generar variaciones de varios puntos porcentuales en la carga. Sin embargo, las cláusulas contractuales de pago garantizado limitan el riesgo a la baja y anclan el mercado de fundición de semiconductores de Corea del Sur.

Incentivos Gubernamentales en el Marco de la Ley K-SEMICON

Los créditos fiscales nacionales para I+D se han elevado hasta el 50%, mientras que los créditos a la inversión alcanzan ahora el 25%, reduciendo significativamente los puntos de equilibrio de los proyectos. Un fondo de financiamiento de 150 billones de KRW durante tres años respalda las expansiones de fábricas y la adquisición de equipos. La tramitación acelerada de permisos en torno al megaclúster de Yongin reduce los plazos de infraestructura, otorgando a Corea una ventaja sobre los nuevos emplazamientos en Estados Unidos y Europa. Los objetivos de localización que apuntan a una autosuficiencia del 50% en insumos críticos para 2030 mejoran la resiliencia de la cadena de suministro y alientan a los productores de materiales a instalar plantas dentro del clúster. La disponibilidad de mano de obra también se beneficia de los canales de talento coordinados entre universidades y operadores de fábricas, consolidando aún más el mercado de fundición de semiconductores de Corea del Sur.

Demanda de Semiconductores Automotrices (Vehículos Eléctricos/ADAS)

La electrificación está incrementando el contenido de silicio por vehículo a medida que los inversores de tren de potencia, los circuitos integrados de gestión de baterías y los controladores zonales migran a 28 nm y por debajo. Hyundai se comprometió públicamente a vender 3,62 millones de vehículos de cero emisiones para 2030, creando un cliente ancla doméstico para los nuevos nodos de grado automotriz. Samsung apunta a que los contratos automotrices alcancen una combinación de ingresos del 30% para 2028, aprovechando el empaquetado avanzado que combina procesadores ADAS y de infoentretenimiento en un único sustrato. Los diseños de referencia basados en chiplets permiten una rápida adaptación a los cambiantes requisitos de cómputo de los fabricantes de equipos originales, mientras que los estrictos estándares del Nivel de Integridad de Seguridad Automotriz (ASIL) elevan las barreras de calificación para los competidores extranjeros. Estos factores amplían colectivamente el horizonte de crecimiento del mercado de fundición de semiconductores de Corea del Sur.

Ciclos de Renovación de Dispositivos de Consumo 5G/6G

Los operadores de telecomunicaciones surcoreanos liderados por SK Telecom iniciaron pruebas de campo de 6G a principios de 2025, un movimiento que acelera las hojas de ruta de chipsets para teléfonos inteligentes y dispositivos portátiles. Los fabricantes de dispositivos están integrando motores de IA en el dispositivo que requieren lógica de compuerta totalmente circundante (GAA) de 3 nm, como se observa en el procesador del reloj inteligente Exynos W1000 de Samsung. Los pedidos de componentes típicamente se ajustan en el segundo semestre, suavizando la estacionalidad y permitiendo a las fundiciones optimizar los calendarios de mantenimiento de herramientas. Si bien el crecimiento de la electrónica de consumo se modera en comparación con la demanda empresarial, los ciclos de renovación siguen representando una línea de base de alto volumen que estabiliza los inicios de obleas en general, anclando la visibilidad de ingresos del mercado de fundición de semiconductores de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración cíclica de la memoria que limita el gasto de capital | -1.6% | Global, concentrada en regiones enfocadas en memoria | Corto plazo (≤ 2 años) |

| Controles de exportación de EE. UU. y China sobre herramientas EUV | -1.2% | Global, que afecta particularmente la capacidad de nodos avanzados | Mediano plazo (2-4 años) |

| Escasez de ingenieros de litografía avanzada | -0.8% | Global, aguda en centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Restricciones de uso de agua en la provincia de Gyeonggi | -0.4% | Nacional, con posible expansión a otras regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Cíclica de la Memoria que Limita el Gasto de Capital

Los precios de DRAM y NAND se debilitaron durante 2024, lo que llevó a Samsung a reducir a la mitad el gasto de capital en fundición a 5 billones de KRW en 2025. Los activos compartidos de litografía y sala limpia entre las líneas de memoria y lógica crean conflictos de asignación, retrasando las expansiones de nodos maduros que sirven a los circuitos integrados de gestión de energía y dispositivos analógicos. El efecto dominó se siente con mayor agudeza en las casas de diseño de segundo nivel que dependen de ranuras de obleas flexibles. Aunque se espera que los precios de la memoria se recuperen en 2026, la reducción de financiamiento a corto plazo recorta la capacidad incremental y modera ligeramente la trayectoria de crecimiento del mercado de fundición de semiconductores de Corea del Sur.

Controles de Exportación de EE. UU. y China sobre Herramientas EUV

El endurecimiento de las normas de exportación de EE. UU. en octubre de 2024 extendió las revisiones de licencias a las fábricas surcoreanas que utilizan equipos de ultravioleta extremo procedentes de ASML.[2]Robert A. Friedman, "U.S. Strengthens Export Controls on Advanced Computing Items, Semiconductor Manufacturing Items," HKLaw.com, hklaw.com Las nuevas entregas de sistemas ahora conllevan ciclos de aprobación de varios trimestres, alargando los tiempos de aceleración de nodos avanzados y obligando a los operadores a optimizar los conjuntos de herramientas existentes. Las restricciones de mantenimiento y repuestos también plantean riesgos de tiempo de actividad que las fábricas más pequeñas tienen dificultades para absorber. Si bien la alianza estratégica de Seúl con Washington ha asegurado exenciones temporales, la incertidumbre geopolítica continua infla las primas de riesgo en proyectos de fábricas de miles de millones de dólares, pesando modestamente sobre la expansión del mercado de fundición de semiconductores de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Nodos Avanzados Capturan Valor

El segmento de 10/7/5 nm y por debajo mantuvo el 34,5% de la participación del mercado de fundición de semiconductores de Corea del Sur en 2024 y está en camino de alcanzar una CAGR del 10,5% hasta 2030. Las aceleraciones de volumen para aceleradores de IA y CPU de centros de datos impulsan este liderazgo, con la hoja de ruta GAA de 2 nm de Samsung programada para la producción inicial en 2025. El nivel de 16/14 nm sigue siendo un pilar para los microcontroladores automotrices, mientras que el de 28 nm sirve a los chips de IoT y televisión digital. Los nodos maduros por encima de 45 nm continúan respaldando los circuitos integrados analógicos y de gestión de energía, pero enfrentan competencia de precios de rivales chinos. A medida que el costo por transistor se aplana en los nodos de vanguardia, las casas de diseño adoptan cada vez más arquitecturas de chiplets en plataformas de 4 nm para equilibrar el rendimiento y el rendimiento de fabricación. La diversificación de procesos, por lo tanto, complementa el escalado puro, ampliando los márgenes en todos los segmentos de nodos y sustentando las perspectivas del tamaño del mercado de fundición de semiconductores de Corea del Sur.

Complementando la combinación de nodos, la complejidad por oblea sigue aumentando: la distribución de energía en la parte posterior y los rieles de energía enterrados entran en producción de riesgo para 2027, llevando los recuentos de máscaras más allá de 120 capas. Los proveedores de herramientas coordinan estrechamente con las fábricas para optimizar los pasos del proceso, y los primeros adoptantes aseguran acuerdos de precios de obleas premium. En consecuencia, el nivel de ≤7 nm representará una proporción desproporcionada del conjunto de ganancias absolutas, incluso cuando los nodos más antiguos mantengan relevancia en volumen.

Por Tamaño de Oblea: El Dominio de 300 mm se Profundiza

El formato de 300 mm representó el 75,2% del tamaño del mercado de fundición de semiconductores de Corea del Sur en 2024 y crece a una CAGR del 9,8% hasta 2030. Las economías de escala hacen del formato de 300 mm la línea de base para geometrías de menos de 20 nm, y los calendarios de depreciación fomentan la consolidación de flujos de procesos maduros en sustratos más grandes. SK Hynix inició la construcción de un complejo de 300 mm valorado en USD 6.800 millones en Yongin en julio de 2024. Mientras tanto, la capacidad de 200 mm sigue siendo relevante para los sensores de imagen y los semiconductores de potencia donde las huellas de los dados son pequeñas. Los bancos de trabajo experimentales de 450 mm permanecen en I+D debido al costo de los equipos y al retraso en la preparación de la cadena de suministro. A medida que los precios de los conjuntos de máscaras se acercan a los USD 700.000 para diseños de 7 nm, la ventaja de costo de las obleas más grandes se vuelve crítica, reforzando la centralidad del formato de 300 mm y consolidando su participación por encima del 70% del mercado de fundición de semiconductores de Corea del Sur.

Por Modelo de Negocio de Fundición: Ventaja de Confianza de Solo Fundición

Los especialistas en solo fundición capturaron el 82,3% de los ingresos de 2024 y se prevé que se expandan a una CAGR del 8,7% hasta 2030. Los clientes valoran la postura de "no competencia" y el profundo soporte del ecosistema que proporcionan los fabricantes dedicados. El papel híbrido de Samsung como diseñador y fundición introduce una posible fricción en el intercambio de propiedad intelectual, lo que lleva a ciertos clientes sin fábrica a adoptar estrategias de múltiples fuentes. La apertura de capacidad excedente de los IDM a clientes externos añade oferta, pero aún está por detrás de los operadores de solo fundición en amplitud de servicios de diseño. Los modelos fab-lite llenan vacíos tácticos para empresas que actualizan pasos de proceso específicos sin comprometerse con el estatus de fundición completa. Estas dinámicas fortalecen colectivamente la filosofía de fabricación por contrato que sustenta el mercado de fundición de semiconductores de Corea del Sur.

Por Aplicación: La Computación de Alto Rendimiento Avanza con Fuerza

La computación de alto rendimiento superó a otras categorías con una CAGR del 11,4% prevista hasta 2030, impulsada por cargas de trabajo de entrenamiento de IA, inferencia y aceleración en la nube. Samsung apunta a elevar los inicios de obleas vinculados a computación de alto rendimiento del 19% en 2024 al 45% para 2028. La electrónica de consumo aún contribuyó con una participación de ingresos del 40,6% en 2024, aunque el crecimiento se ha estabilizado a medida que la penetración de teléfonos inteligentes se acerca a la saturación. La demanda de silicio automotriz se acelera sobre la base de la arquitectura de cómputo centralizado y la fusión de sensores críticos para la seguridad, mientras que el IoT industrial impulsa un volumen constante de 28 nm y 40 nm. El creciente peso de los clientes empresariales señala un cambio estructural en el mercado de fundición de semiconductores de Corea del Sur hacia negocios de mayor valor y menor estacionalidad.

Análisis Geográfico

Corea del Sur generó aproximadamente el 13,2% de los ingresos globales de semiconductores en 2023, proporcionando una sólida base de clientes domésticos para los operadores de fundición. El corredor Hwaseong-Pyeongtaek agrupa la producción de memoria y lógica, permitiendo eficiencias en el transporte de obleas y servicios compartidos. Los megaclústeres respaldados por el gobierno prometen 7,7 millones de obleas por mes de capacidad incremental para 2030. Esta configuración integrada reduce la latencia de la cadena de suministro para fotorresistentes, gases especiales y sustratos avanzados, otorgando al mercado de fundición de semiconductores de Corea del Sur una ventaja de costo tangible.

Sin embargo, las políticas de control de exportaciones obligan a las empresas a diversificar sus huellas. Samsung aseguró USD 4.745 millones en incentivos de la Ley CHIPS para su fábrica en Taylor, Texas, prevista para operar en 2026, en parte para salvaguardar el acceso de los clientes estadounidenses. A medida que los subsidios de EE. UU. y Japón atraen futuras líneas al extranjero, la participación global de Corea podría descender al 10% para 2027, aunque las fábricas locales siguen siendo preferidas para los lotes piloto de I+D y las aceleraciones de nodos tempranos. La escasez de agua en la Provincia de Gyeonggi se perfila como una restricción estructural; se prevé que la demanda de agua de los semiconductores se duplique para 2035, lo que exige proyectos de agua recuperada y mejoras en las tuberías.[3]Silicon Semiconductor News, "Water Usage in Semiconductor Manufacturing to Double by 2035," siliconsemiconductor.net Las agencias municipales planean precios escalonados para fomentar el reciclaje, y las fábricas están probando calderas impulsadas por hidrógeno para reducir tanto la intensidad de carbono como la de agua dulce.

La geopolítica regional introduce un riesgo de doble cara. La alianza de seguridad de Seúl con Washington garantiza el acceso a la tecnología, pero también involucra a Corea en la fricción comercial entre EE. UU. y China. Por el contrario, las empresas emergentes de diseño coreanas como FuriosaAI han comenzado a rechazar ofertas de adquisición extranjeras para continuar desarrollando propiedad intelectual localmente, señalando una confianza que refuerza la profundidad de la innovación nacional. El efecto neto es una trayectoria mesurada pero resiliente para el mercado de fundición de semiconductores de Corea del Sur.

Panorama Competitivo

La concentración del mercado es moderada: Samsung mantuvo una participación significativa en la fundición global en 2024, pero lidera a nivel doméstico, mientras que los principales actores extranjeros operan centros locales de empaquetado o pruebas en lugar de fábricas lógicas completas. Los obstáculos de rendimiento en los nodos GAA de 3 nm retrasaron algunos tape-outs de clientes, pero las mejoras agresivas en el control de procesos redujeron la brecha con los líderes del sector durante 2025. La diferenciación se centra en la distribución de energía en la parte posterior, la integración de múltiples dados y el empaquetado avanzado. La plataforma SAINT-D 3D HBM de Samsung compite directamente con CoWoS de TSMC para el apilamiento de aceleradores de IA.[4]Samsung Electronics, "Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024," News.Samsung.com, news.samsung.com

Las alianzas estratégicas se multiplican: Intel y Samsung iniciaron conversaciones exploratorias sobre soporte de capacidad recíproca para nodos de 18 Å y 2 nm, una señal de las crecientes restricciones de disponibilidad de herramientas y el interés compartido en contrarrestar a TSMC. Mientras tanto, la sustancial inversión de SK Hynix en Yongin ancla futuros proyectos de integración de memoria y lógica, ofreciendo a las casas de diseño locales novedosos paquetes de servicios de "lógica más HBM" que podrían ganar tracción con los chiplets de IA. Las empresas fabless domésticas reciben un creciente respaldo de capital de riesgo, y la participación de Hyundai en BOS Semiconductors subraya los objetivos de verticalización automotriz.

La capacidad de empaquetado avanzado ha emergido como un nuevo cuello de botella. El tiempo de línea para los interposers 2.5D se acerca a la asignación completa hasta mediados de 2026, y Samsung está escalando su hoja de ruta I-Cube para capturar la demanda incremental. El riesgo de tiempo de entrega de herramientas y la escasez de experiencia en la unión híbrida crean costos de cambio que elevan las barreras de la industria, reforzando la posición de los incumbentes y respaldando los márgenes en todo el mercado de fundición de semiconductores de Corea del Sur.

Líderes de la Industria de Fundición de Semiconductores de Corea del Sur

-

Samsung Electronics Co., Ltd. (Samsung Foundry Division)

-

SK Hynix System IC Inc.

-

DB HiTek Co., Ltd.

-

J-Devices Korea Co., Ltd.

-

Magnachip Semiconductor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FuriosaAI rechazó la oferta de adquisición de Meta por USD 800 millones para continuar desarrollando de forma independiente chips de inferencia de IA.

- Enero de 2025: Samsung Electronics redujo la inversión en fundición en un 50% a 5 billones de KRW (USD 4.020 millones) para centrarse en la mejora del rendimiento de 2 nm.

- Julio de 2024: La junta directiva de SK Hynix aprobó un proyecto de fábrica de memoria de 300 mm por USD 6.800 millones en Yongin, con inicio de construcción en 2025 y finalización prevista para 2027.

- Junio de 2024: Samsung Electronics presentó el servicio de empaquetado SAINT-D HBM4 orientado a GPU de IA, con una reducción de energía del 20% y una mejor integridad de señal.

Alcance del Informe del Mercado de Fundición de Semiconductores de Corea del Sur

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y por encima |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo fundición |

| Servicios de Fundición IDM |

| Fab-lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y por encima | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo fundición |

| Servicios de Fundición IDM | |

| Fab-lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de semiconductores de Corea del Sur en 2025?

El tamaño del mercado de fundición de semiconductores de Corea del Sur es de USD 23.100 millones en 2025.

¿Cuál es la CAGR proyectada para los ingresos de fundición coreana hasta 2030?

Se prevé que los ingresos agregados crezcan a una CAGR del 7,9% hasta 2030.

¿Qué nodo tecnológico se está expandiendo más rápidamente?

El segmento de nodo de ≤7 nm es el de mayor crecimiento con una CAGR del 10,5% hasta 2030.

¿Por qué las obleas de 300 mm dominan la producción coreana?

Ofrecen economías superiores de costo por dado para nodos avanzados y, por lo tanto, mantienen más del 75% de participación de mercado en 2024.

¿Cómo afectarán los controles de exportación a las nuevas fábricas coreanas?

Los ciclos de aprobación más largos para las herramientas EUV podrían retrasar las aceleraciones de menos de 7 nm y recortar modestamente el crecimiento de capacidad a corto plazo.

¿Qué papel desempeña la demanda automotriz en el crecimiento de la fundición?

La electrificación y los ADAS están incrementando el contenido de chips por vehículo, generando un impacto positivo de 1,4 puntos porcentuales en la CAGR general.

Última actualización de la página el: