Tamaño y participación del mercado de construcción de centros de datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

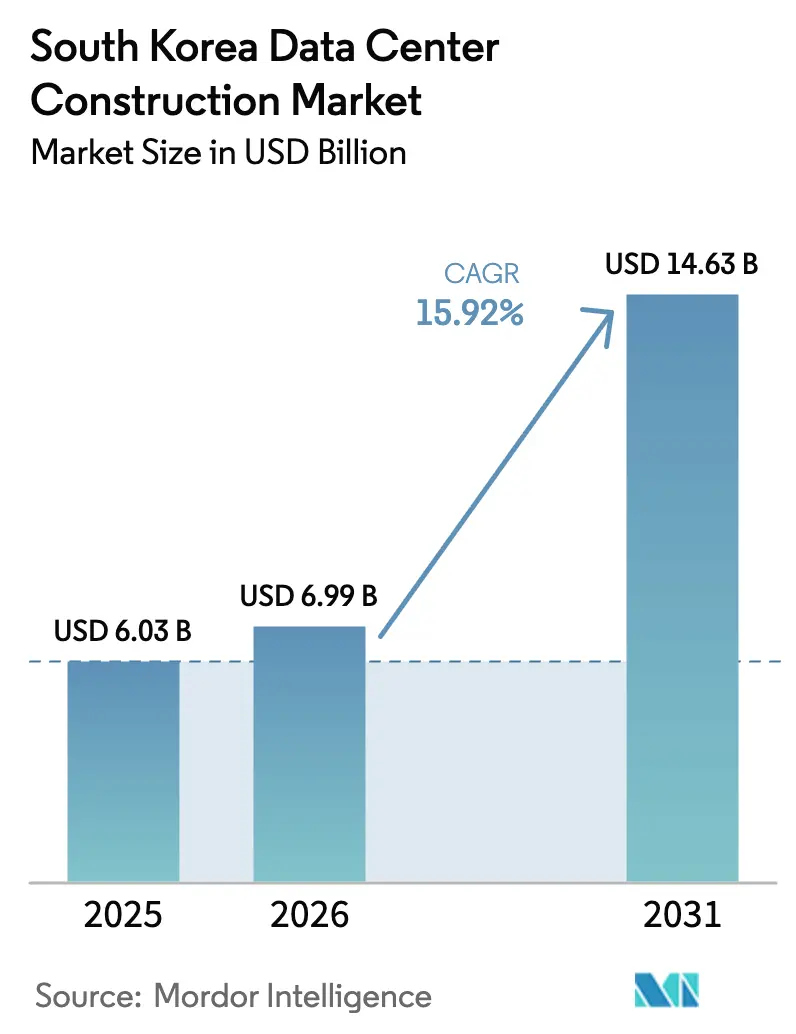

| Tamaño del mercado en el año base (2025) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Corea del Sur fue valorado en USD 6,03 mil millones en 2025 y se estima que crecerá desde USD 6,99 mil millones en 2026 hasta alcanzar USD 14,63 mil millones en 2031, a una CAGR del 15,92% durante el período de pronóstico (2026-2031). Esta rápida expansión ancla la ambición de Corea del Sur de convertirse en el principal centro de infraestructura digital del noreste de Asia, respaldada por el gasto de capital a escala hiperescaladora, las iniciativas de IA soberana y las políticas de infraestructura favorables. La intensificación de los despliegues de GPU, el aumento de los pedidos de transformadores y las sostenidas oleadas de migración a la nube están elevando los parámetros de densidad de potencia muy por encima de las normas históricas. Los principales contratistas de construcción están pivotando hacia la especialización en enfriamiento líquido, mientras que los fondos de pensiones reciclan capital a largo plazo en estructuras de colocación mayorista. Las provincias secundarias están aprovechando los menores costos de terreno y los recursos renovables para atraer proyectos de megacampus, aliviando la congestión en el Gran Seúl. Estos vectores convergentes impulsan colectivamente el mercado de construcción de centros de datos de Corea del Sur hacia un crecimiento anual de dos dígitos y una mayor complejidad de los proyectos.

Conclusiones clave del informe

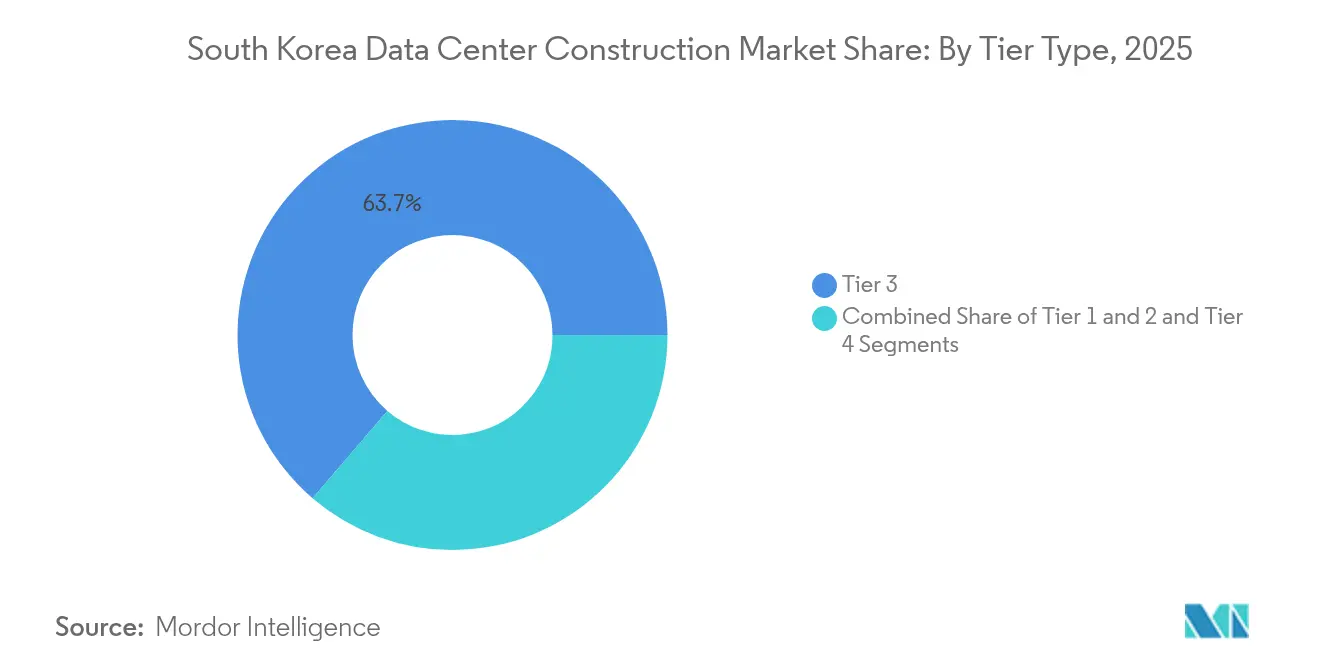

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 63,72% de la participación del mercado de construcción de centros de datos de Corea del Sur en 2025; se pronostica que las instalaciones de Nivel 4 se expandirán a una CAGR del 16,88% hasta 2031.

- Por tipo de centro de datos, los servicios de colocación lideraron con una participación de ingresos del 53,35% en 2025, mientras que las construcciones propias de hiperescaladores proyectan crecer a una CAGR del 18,35% hasta 2031.

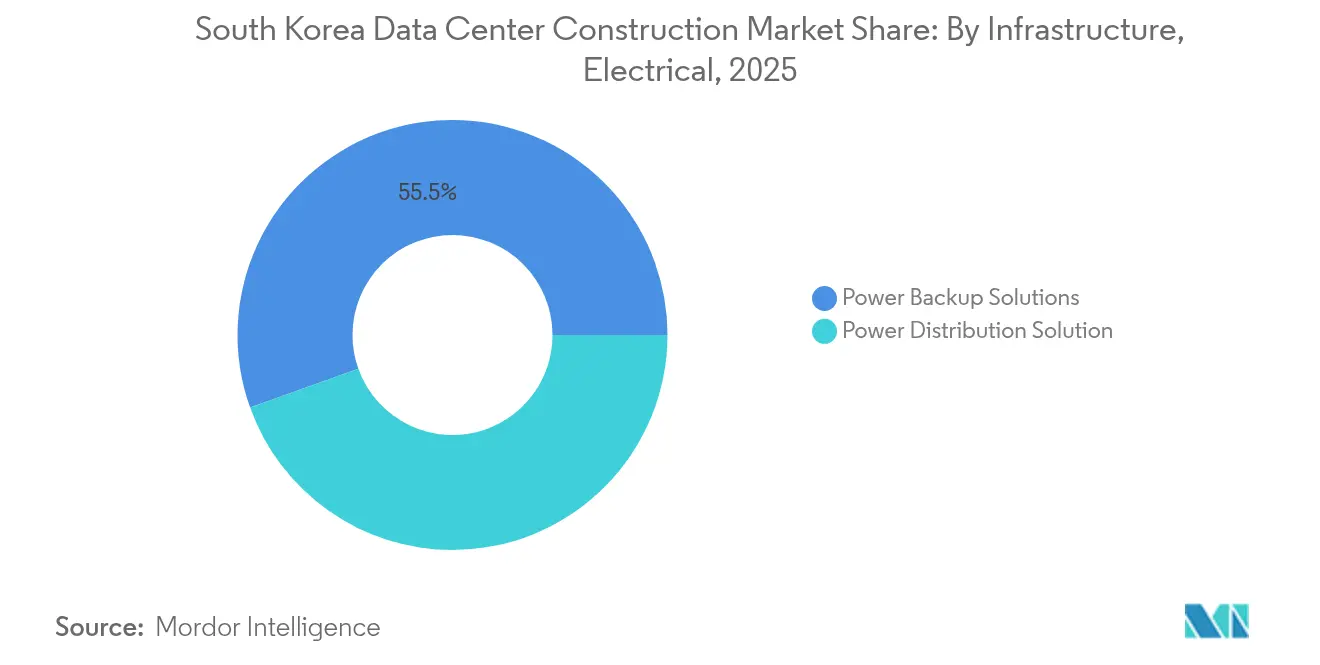

- Por infraestructura eléctrica, las soluciones de respaldo de energía representaron el 55,48% de la participación del tamaño del mercado de construcción de centros de datos de Corea del Sur en 2025; las soluciones de distribución de energía avanzan a una CAGR del 18,92%.

- Por infraestructura mecánica, los sistemas de enfriamiento representaron el 41,92% de la participación del tamaño del mercado de construcción de centros de datos de Corea del Sur en 2025, con servidores e infraestructura de almacenamiento creciendo a una CAGR del 15,78%.

- Por geografía, el corredor del Gran Seúl retuvo una participación estimada del 67,15% del tamaño del mercado de construcción de centros de datos de Corea del Sur en 2025; sin embargo, Jeollanam-do registra las incorporaciones de capacidad más rápidas, con una CAGR del 23,05% respaldada por el compromiso de un centro de IA de 3 GW.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción de centros de datos de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Auge de las inversiones lideradas por hiperescaladores e IA (2025-) | +4.2% | Nacional, concentrado en el Gran Seúl y Jeollanam-do | Mediano plazo (2-4 años) |

| Plan gubernamental para un megacentro de datos de IA de 3 GW en Jeollanam-do | +3.8% | Regional, con efectos de derrame nacional | Largo plazo (≥ 4 años) |

| Oleada de migración a la nube por parte de subsidiarias de los chaebol | +2.9% | Nacional, con foco en el área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Despliegues de cómputo de borde mediante redes 5G/5G privado | +2.1% | Nacional, priorizando centros urbanos | Mediano plazo (2-4 años) |

| No documentado: microrredes de celdas de combustible de hidrógeno para centros de datos en Seúl | +1.4% | Área metropolitana de Seúl | Largo plazo (≥ 4 años) |

| No documentado: reciclaje de capital por parte de fondos de pensiones coreanos en bienes raíces de centros de datos | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El auge de las inversiones lideradas por hiperescaladores e IA impulsa la transformación del mercado

Los operadores hiperescaladores y los conglomerados nacionales están cofinanciando conjuntamente campuses de tamaño récord diseñados en torno a clústeres densos en GPU. La alianza de USD 4 mil millones del Grupo SK con AWS en Ulsan escalará de 41 MW en 2027 a 103 MW a principios de 2029, ilustrando la planificación por fases de la envolvente de potencia para cargas de inferencia de IA. Samsung Electronics también finalizó su centro HPC de Hwaseong tras invertir KRW 1,5 billones (USD 1,13 mil millones) para albergar 116.000 servidores, reforzando los objetivos de IA soberana.[1]Yoon-Seok Kim, "Samsung Completes Hwaseong HPC Campus," Maeil Business Newspaper, mk.co.kr En el tramo superior de la cadena, HD Hyundai Electric ha destinado USD 274 millones para ampliar la producción de transformadores en un 30% mientras las empresas de suministro eléctrico domésticas se apresuran a atender las solicitudes de interconexión de centros de datos. Estos flujos de capital reposicionan el mercado de construcción de centros de datos de Corea del Sur como plataforma de lanzamiento preferida para cargas de trabajo de IA a nivel regional, estimulando la demanda de construcción especializada en subsistemas eléctricos, mecánicos y de seguridad.

La iniciativa gubernamental del centro de datos de IA de 3 GW remodela el desarrollo regional

El acuerdo preliminar de Jeollanam-do con Stock Farm Road contempla un campus de USD 35 mil millones y 3 gigavatios que inicia obras en el invierno de 2025 y concluye en 2028.[2]Isabelle Gallagher, "Jeollanam-do Signs 3 GW Data-Hub Deal," Capacity Media, capacitymedia.com El megaproyecto alivia la congestión de la red eléctrica en Pangyo y Songdo, al tiempo que crea 10.000 empleos directos y USD 3,5 mil millones en ingresos en etapas tempranas. El apoyo estatal —permisos expeditados, mejoras de subestaciones y créditos fiscales— indica un compromiso político duradero para dispersar la capacidad más allá de Seúl. En consecuencia, el mercado de construcción de centros de datos de Corea del Sur está siendo testigo de un reequilibrio geográfico a medida que los hiperescaladores con alta demanda de terreno aseguran parcelas de varias hectáreas en provincias secundarias donde las canalizaciones de energía renovable son más profundas y los precios del suelo representan un tercio de los promedios de la zona capital.

La migración a la nube de los chaebol acelera la demanda de infraestructura empresarial

Los entornos combinan jaulas de colocación, nube nativa y núcleos privados. El segmento de servicios gestionados superó los KRW 7 billones (USD 5,3 mil millones) de facturación en 2024, impulsado por las expansiones de servicios de CJ OliveNetworks y KT. Samsung SDS está invirtiendo KRW 21,5 mil millones para poner en marcha una instalación centrada en IA en Gumi que se interconectará directamente con las líneas de producción de semiconductores. Esta reconfiguración empresarial impulsa las mejoras de densidad de bastidores, proyectando el mercado de construcción de centros de datos de Corea del Sur hacia mayores asignaciones de potencia promedio por metro cuadrado.

Las redes 5G y 5G privado impulsan la infraestructura de cómputo de borde

La red privada de 4,7 GHz de NAVER Cloud en el sitio de Hoban Construction cubre 40.000 m², habilitando drones autónomos y equipos de seguridad portátiles. A medida que las instalaciones de manufactura y logística replican el modelo, la demanda se desplaza hacia centros de datos micromodulares posicionados dentro de los campus industriales. Por consiguiente, los contratistas agrupan refugios de telecomunicaciones, baterías y kits de enfriamiento líquido a la viruta en un solo ciclo de movilización, ampliando el mercado obtenible de servicio para el mercado de construcción de centros de datos de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Cuellos de botella en la conexión a la red eléctrica en el Gran Seúl | -2.8% | Área metropolitana del Gran Seúl | Corto plazo (≤ 2 años) |

| Oposición pública a proyectos de alta intensidad energética | -1.9% | Nacional, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Escalada de precios del suelo en los parques tecnológicos de Pangyo y Songdo | -1.6% | Parques tecnológicos de Pangyo y Songdo | Corto plazo (≤ 2 años) |

| No documentado: vencimiento del incentivo fiscal del Ministerio de Medio Ambiente y Bosques para equipos de enfriamiento de centros de datos (2027) | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los cuellos de botella en la conexión a la red eléctrica restringen la expansión en el área metropolitana de Seúl

Se proyecta que la demanda eléctrica de los clústeres de IA se duplicará a finales de la década, superando los presupuestos de refuerzo de la red de KEPCO, que enfrenta dificultades financieras. Los desarrolladores ahora enfrentan esperas de varios años para las conexiones de 154 kV, lo que infla los cronogramas de los proyectos y los costos de mantenimiento. El 11.° Plan Básico de Electricidad prevé 121,9 GW de energías renovables para 2038; sin embargo, los analistas señalan un déficit en relación con las trayectorias de potencia de los centros de datos.[3]Simon Nicholas, "Korea's Grid Faces Data-Center Crunch," IEEFA, ieefa.org Como resultado, los operadores pivotan hacia Jeollanam-do y Ulsan, donde las colas de interconexión son más cortas y existen sinergias de energía fría con GNL, redefiniendo así los criterios de selección de sitios en el mercado de construcción de centros de datos de Corea del Sur.

La oposición pública emerge como un riesgo de desarrollo significativo

Grupos comunitarios detuvieron la construcción de un centro de datos en Seúl en enero de 2025 por preocupaciones sobre el consumo energético. Los compromisos nacionales de reducción de carbono —un 40% por debajo de los niveles de referencia de 2018 para 2030— intensifican el escrutinio sobre el uso del agua y las emisiones de Alcance 2. Los desarrolladores contrarrestan con conexiones a sistemas de calefacción urbana, techos solares en las instalaciones y proyectos piloto de celdas de combustible de hidrógeno; sin embargo, los plazos de obtención de permisos se están alargando, elevando el perfil de riesgo no técnico dentro del mercado de construcción de centros de datos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nivel: la infraestructura de misión crítica impulsa la demanda premium

Las instalaciones de Nivel 3 representan la columna vertebral de las cargas de trabajo domésticas de tecnología financiera, facturación de televisión por cable y sector público, capturando el 63,72% de la participación del mercado de construcción de centros de datos de Corea del Sur en 2025. Su arquitectura de mantenimiento concurrente se alinea con las regulaciones locales de tiempo de actividad. A medida que los hiperescaladores despliegan granjas de IA de múltiples clústeres, la demanda se inclina hacia el Nivel 4, que está expandiéndose a una CAGR del 16,88% y se prevé que absorba 400 MW adicionales para 2030. El tamaño del mercado de construcción de centros de datos de Corea del Sur para construcciones de Nivel 4 se proyecta que alcanzará los USD 4,88 mil millones para 2031. Los grandes contratistas de construcción están reestructurando las cadenas de suministro para abastecerse de transformadores 2N y circuitos de agua enfriada en anillo, mientras que las empresas de gestión de instalaciones adoptan gemelos digitales para el mantenimiento predictivo. Las construcciones de niveles inferiores aún sirven a entornos de desarrollo y prueba y a puntos de presencia de borde, pero su importancia relativa está disminuyendo.

El incremento en los acuerdos de nivel de servicio de disponibilidad impulsa a los aseguradores y bancos coreanos a migrar sus registros contables principales hacia instalaciones de Nivel 3 o superior. Samsung C&T implementa tanques de inmersión de servidores como piloto para alcanzar objetivos de PUE por debajo de 1,15, cumpliendo así tanto con los estándares de redundancia como con los de eficiencia energética. Con la alta demanda, algunos operadores prevenden capacidad hasta dos años antes de la puesta en marcha, asegurando las tarifas de energía en un entorno de presiones inflacionarias. Los observadores del mercado esperan que las densidades de bastidores de Nivel 4 superen los 40 kW para 2027, subrayando una filosofía de diseño centrada en la potencia dentro del mercado de construcción de centros de datos de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de centro de datos: el impulso de las construcciones propias de hiperescaladores se acelera

Las suites de colocación representaron el 53,35% de los ingresos de 2025 tras incorporar a cientos de empresas medianas que enfrentaban restricciones de gasto de capital. Sin embargo, los hiperescaladores prefieren diseños de campus propietarios, lo que impulsa la participación de construcción propia hacia una CAGR del 18,35%. El tamaño del mercado de construcción de centros de datos de Corea del Sur vinculado a proyectos de hiperescaladores se pronostica en USD 7,64 mil millones en 2031. Los contratistas de diseño y construcción deben, por tanto, integrar enfriamiento por inmersión líquida, bloques de energía de 3 MW y barras colectoras de CC de 48 V. Los micrositios de borde, aunque en crecimiento, permanecen por debajo del 5% de participación.

La fase de 60.000 GPU de SK-AWS Ulsan por sí sola demanda más hormigón que doce construcciones de colocación promedio combinadas, ilustrando el diferencial de escala. Los contratistas están incorporando intercambiadores de energía fría de GNL y túneles de captación de agua de mar para alcanzar los objetivos de costo operativo. Al mismo tiempo, los directores de información de las empresas negocian vías de expansión híbrida, garantizando que la demanda de colocación se mantenga resiliente. Esta demanda de doble vía mantiene el mercado de construcción de centros de datos de Corea del Sur pluralista incluso cuando los hiperescaladores escalan verticalmente.

Por infraestructura eléctrica: la innovación en distribución de energía lidera el crecimiento

Los sistemas de respaldo (UPS, generadores) retuvieron el 55,48% de la participación del gasto eléctrico en 2025, reflejando los mandatos de alta disponibilidad. Sin embargo, los bastidores de IA demandan cargas pico superiores a 70 kW, lo que impulsa un pivote hacia equipos de conmutación avanzados y transformadores de estado sólido, el subsegmento de mayor crecimiento con una CAGR del 18,92%. La industria de construcción de centros de datos de Corea del Sur se beneficia de la profundidad del suministro local: LS Electric envía ensamblajes de barras colectoras a Memphis para instalaciones de xAI, demostrando competitividad exportadora.

HD Hyundai Electric añadió un 30% de capacidad de transformadores, lo que permite plazos de entrega más cortos para las construcciones nacionales. Mientras tanto, Hyosung Heavy escala la producción de la planta de Memphis hasta 200 unidades para 2026, protegiendo contra las fluctuaciones cambiarias y los riesgos arancelarios de EE. UU. Las unidades de distribución de energía inteligentes con analítica integrada ahora se entregan como estándar, proporcionando a los operadores alertas en tiempo real sobre desequilibrios de fase. En conjunto, estos cambios elevan la intensidad del gasto de capital eléctrico por megavatio, reforzando la visibilidad de ingresos en todo el mercado de construcción de centros de datos de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por infraestructura mecánica: la innovación en enfriamiento responde a las demandas de la IA

Los sistemas de enfriamiento representaron el 41,92% del gasto en 2025, con los circuitos de agua enfriada y los intercambiadores de calor de puerta trasera como dominantes. Los clústeres de GPU elevan las temperaturas de entrada, acelerando la adopción del enfriamiento líquido directo a la viruta. Los servidores y armarios de almacenamiento, el segmento de mayor crecimiento con una CAGR del 15,78%, incorporan placas frías de cobre para disipar chips de 800 W. Esta dinámica eleva los ratios generales de gasto mecánico respecto al eléctrico dentro del mercado de construcción de centros de datos de Corea del Sur.

La prueba de concepto de enfriamiento submarino de Samsung C&T tiene como objetivo enrutar el refrigerante a través de tuberías costeras para aprovechar el potencial de enfriamiento gratuito del agua de mar a 5 °C. Los proveedores de bastidores están estandarizando los factores de forma de 48U que aceptan acoples rápidos de refrigerante de 1,5 pulgadas, acortando los ciclos de instalación. Los sistemas de supresión de incendios integran detección temprana por aspiración de humo debido al riesgo de condensación por enfriamiento líquido. Estas innovaciones mecánicas refuerzan la propuesta de valor de Corea frente a competidores con restricciones de espacio como Singapur.

Análisis geográfico

El Gran Seúl retuvo aproximadamente el 67,15% de la carga de TI instalada en 2025, pero las colas de la red eléctrica y la inflación del suelo —KRW 30.000-50.000 por m²— están erosionando su dominio. Se proyecta que el tamaño del mercado de construcción de centros de datos de Corea del Sur para construcciones en el área capital se estabilizará en 2027. La capacidad aprobada por la red eléctrica está racionada, lo que obliga a algunos desarrolladores a considerar turbinas de gas en las instalaciones. Los municipios están endureciendo la zonificación en torno al Pangyo Techno Valley, añadiendo fricciones procedimentales. A pesar de estos obstáculos, los inversores aún valoran los densos anillos de fibra óptica y la proximidad a las empresas del área metropolitana, asegurando una cartera de reconversiones de instalaciones existentes dentro de los parques industriales.

El plan de 3 GW de Jeollanam-do reposiciona el suroeste como el mayor sumidero de potencia futuro del país. Los precios del suelo por debajo de USD 150 por m² y el amplio potencial de energía renovable ofrecen una ecuación atractiva para los hiperescaladores. Ulsan, dotada de terminales de importación de GNL, ha emergido como un centro de energía fría, lo que permite a SK-AWS desplegar enfriadores de recuperación de calor a escala. Busan aprovecha la proximidad a los aterrizajes de cables submarinos para cultivar nodos de recuperación ante desastres, mientras que Daegu promociona las ventajas del enfriamiento geotérmico. En conjunto, estas iniciativas diversifican la huella del mercado de construcción de centros de datos de Corea del Sur.

Los gobiernos regionales agrupan subvenciones para la fuerza laboral, exenciones fiscales y conexiones expeditadas de 154 kV, reduciendo los plazos para proyectos en terrenos sin desarrollar en un promedio de nueve meses. Los operadores de telecomunicaciones amplían los tendidos de fibra oscura, mitigando las penalizaciones de latencia para las cargas de trabajo replicadas hacia Seúl. A medida que más capacidad surge en las provincias periféricas, los precios de colocación en Songdo han mostrado primeras señales de moderación. Los inversores pronostican que para 2031, las regiones fuera de Seúl podrían albergar colectivamente el 45,60% de la carga nacional de TI, subrayando el realineamiento estructural dentro del mercado de construcción de centros de datos de Corea del Sur.

Panorama competitivo

La fragmentación persiste, con los cinco principales constructores acumulando aproximadamente el 46% de los ingresos combinados de 2024. Samsung C&T, Hyundai E&C y GS E&C aprovechan balances de varios miles de millones de dólares para garantizar cronogramas con fianza, pero se asocian cada vez más con empresas de ingeniería especializadas para soluciones de enfriamiento líquido y retroadaptaciones de barras de CC. Los desarrolladores internacionales —NTT GDC, DCI Data Centers y Equinix— se expanden mediante estructuras de empresa conjunta que mitigan los riesgos de cumplimiento normativo local. Las empresas emergentes enfocadas en módulos de borde modulares capturan la demanda de IoT industrial a lo largo de los corredores marítimos. Esta multiplicidad sostiene un vibrante mercado de construcción de centros de datos de Corea del Sur.

Las alianzas tecnológicas diferencian las ofertas. El memorándum de entendimiento de Samsung C&T de 2024 con Shell Energy explora plantas de energía de celdas de combustible de hidrógeno para asegurar la redundancia fuera de la red, una táctica que resuena en los municipios con objetivos de descarbonización. GS E&C codesarrolla gemelos digitales con Dassault Systèmes para comprimir los ciclos de puesta en servicio en un 20%. Tales diferenciadores obtienen márgenes premium, especialmente.

Líderes de la industria de construcción de centros de datos de Corea del Sur

Samsung CandT Corporation

Hyundai Engineering and Construction

DL EandC (Daelim)

GS Engineering and Construction

SK ecoplant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: SK Group y AWS presentaron un plan de USD 4 mil millones para un centro de datos de IA con 60.000 GPU en Ulsan, con una progresión de 41 MW en 2027 a 103 MW en 2029.

- Junio de 2025: LG Energy Solution comenzó la producción en masa de 17 GWh de baterías LFP en Míchigan para satisfacer las necesidades de almacenamiento de centros de datos impulsados por IA.

- Marzo de 2025: HD Hyundai Electric comprometió USD 274 millones para aumentar la capacidad de transformadores en un 30% en sus plantas de Alabama y Ulsan.

- Marzo de 2025: Hyosung Heavy Industries anunció planes para elevar la producción de transformadores de la planta de Memphis a más de 250 unidades para 2027.

- Febrero de 2025: Stock Farm Road firmó un acuerdo preliminar con Jeollanam-do para construir un campus de IA de 3 GW valorado en USD 35 mil millones.

- Enero de 2025: LS Electric obtuvo un contrato de tableros de distribución para los centros de datos de xAI de Elon Musk en Memphis.

- Diciembre de 2024: Samsung SDS reveló un centro de datos enfocado en IA por KRW 21,5 mil millones en la planta de Samsung en Gumi.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de construcción de centros de datos de Corea del Sur como todos los desembolsos de capital dedicados a la planificación, ingeniería y construcción de nuevas instalaciones verdes o industriales que albergan plantas de computación, redes, energía y refrigeración. La renovación, el acondicionamiento rutinario y las operaciones en curso quedan fuera de este ámbito.

Exclusión del ámbito de aplicación: No se han tenido en cuenta los gastos menores de modernización y gestión de instalaciones.

Segmentación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Colocación

- Hiperescaladores de construcción propia (CSP)

- Empresarial y de borde

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores y armarios

- Servidores y almacenamiento

- Otras infraestructuras mecánicas

- Construcción general

- Servicio - Diseño y consultoría, integración, soporte y mantenimiento

- Por infraestructura eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con directores de proyectos EPC, ingenieros MEP, planificadores de servicios públicos y responsables de adquisiciones en Seúl, Busan y Jeollanam-do. Estas entrevistas verifican el coste de construcción por megavatio, los plazos de entrega y las intenciones de migración de nivel que los datos secundarios no pueden captar completamente.

Investigación documental

Empezamos con fuentes públicas como los anuarios estadísticos del Ministerio de Ciencia y TIC, los expedientes de permisos de construcción del MOLIT, los registros de envíos del Servicio de Aduanas de Corea y los libros blancos del Consejo de Centros de Datos de Corea que rastrean los conductos de capacidad. Las revistas académicas sobre refrigeración líquida y las solicitudes de patentes afinan las curvas de costes tecnológicos. Para ajustar las bandas de ingresos, consultamos a D&B Hoovers en busca de datos financieros de contratistas y a Dow Jones Factiva en busca de noticias sobre proyectos. Las fuentes citadas ilustran nuestro amplio trabajo de gabinete y no son exhaustivas.

Dimensionamiento y previsión del mercado

Una construcción descendente vincula las adiciones de carga de TI nacionales con el coste medio por MW, que luego se filtra a través de la mezcla de niveles, los incentivos regionales y la deriva de la densidad de bastidores antes de que los roll-ups selectivos de contratistas ascendentes ajusten los totales. Los datos de entrada incluyen la capacidad de potencia aprobada, el PUE medio, los ratios de despliegue de GPU, los índices de precios del acero y las tendencias de los tipos de cambio. Las previsiones a cinco años se basan en regresiones multivariantes combinadas con análisis de escenarios para reflejar las perturbaciones políticas o monetarias.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con rastreadores de capacidad independientes; las anomalías provocan nuevas llamadas de las partes interesadas antes de su aprobación. Actualizamos los modelos anualmente y publicamos actualizaciones provisionales cuando se anuncian proyectos importantes.

Por qué la construcción de centros de datos en Corea del Sur se gana la confianza de Mordor

Las estimaciones publicadas suelen divergir porque las empresas eligen distintas cestas de costes, aproximaciones de capacidad y fechas de actualización. Nuestro disciplinado alcance y nuestra auditoría anual mantienen constante la base de referencia.

Otros editores pueden incluir la inversión en modernización, omitir las construcciones de nivel 4 o escalar el gasto utilizando multiplicadores globales en lugar de curvas locales, mientras que Mordor actualiza las cifras con datos de proyectos reales. Las estimaciones públicas oscilan entre 5.540 y 1.140 millones de dólares para 2024, lo que subraya la necesidad de claridad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,03 B (2025) | Inteligencia de Mordor | - |

| USD 5,54 B (2024) | Consultoría regional A | Gastos de modernización parcialmente incluidos |

| USD 5,25 B (2024) | Consultoría global B | Utiliza el multiplicador de coste global por MW |

| USD 1,14 B (2024) | Diario profesional C | Sólo sistemas mecánicos |

La comparación muestra que nuestra cifra de 2025 se sitúa entre los totales pesados de la retroadaptación y los recuentos limitados a las infraestructuras, lo que ofrece a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse a partir de variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de construcción de centros de datos de Corea del Sur?

El mercado está valorado en USD 6,99 mil millones en 2026 y se proyecta que alcanzará USD 14,63 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de construcción de centros de datos de Corea del Sur?

Los despliegues de construcción propia de hiperescaladores están expandiéndose a una CAGR del 18,35%, reflejando la preferencia de los proveedores de nube por campus personalizados y preparados para IA.

¿Por qué las provincias secundarias están atrayendo nuevos centros de datos?

Regiones como Jeollanam-do y Ulsan ofrecen menores costos de terreno, capacidad de red eléctrica disponible e incentivos gubernamentales, aliviando la congestión en el Gran Seúl.

¿Cómo afectan las restricciones de la red eléctrica a los plazos de los proyectos?

Las colas de interconexión en torno a Seúl pueden retrasar proyectos de gran escala varios años, lo que empuja a los desarrolladores a buscar sitios con acceso inmediato a la capacidad de transmisión.

¿Qué innovaciones en enfriamiento se están adoptando para las cargas de trabajo de IA?

El enfriamiento líquido directo a la viruta, los intercambios de energía fría de GNL y los circuitos submarinos experimentales están emergiendo para gestionar los clústeres de GPU de alta densidad.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas constructoras acumulan aproximadamente el 46% de los ingresos del mercado, lo que indica una concentración moderada con margen para participantes especializados.

Última actualización de la página el: