Tamaño y Cuota del Mercado de Construcción de Centros de Datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

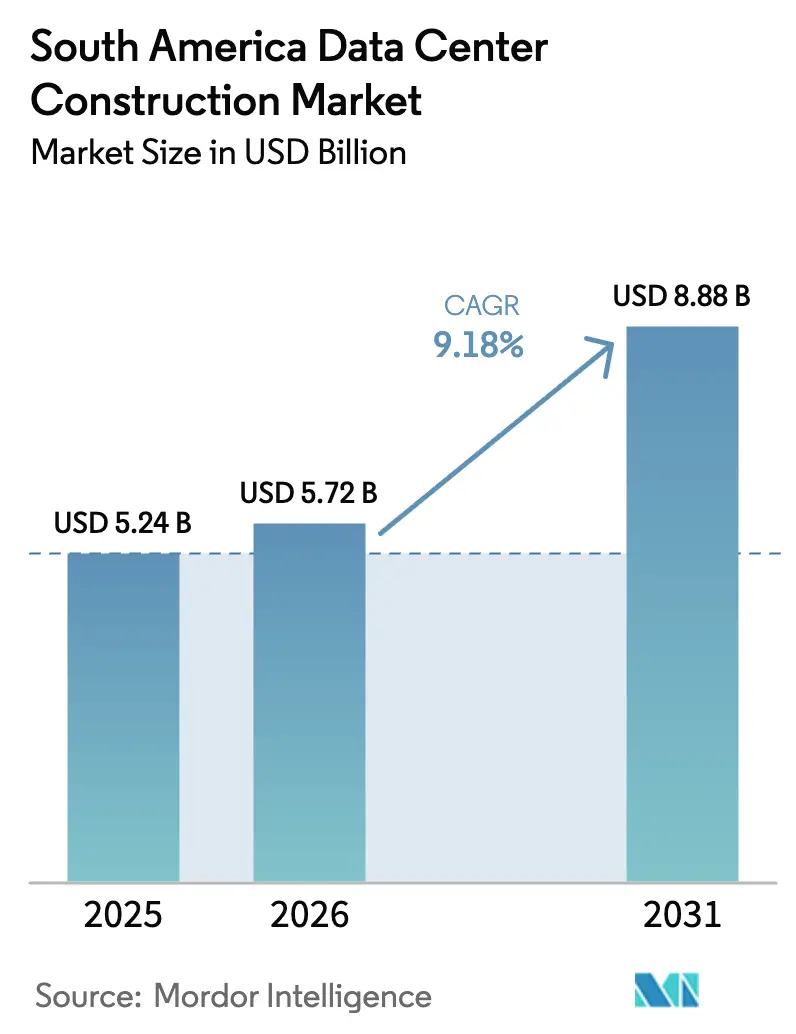

| Tamaño del mercado en el año base (2025) | 5.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de América del Sur por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de América del Sur en 2026 se estima en USD 5,72 mil millones, creciendo desde el valor de 2025 de USD 5,24 mil millones, con proyecciones para 2031 que muestran USD 8,88 mil millones, creciendo a una CAGR del 9,18% durante 2026-2031. Las adiciones de capacidad están impulsadas por estrategias empresariales que priorizan la nube, cargas de trabajo de IA en aumento que exigen infraestructura especializada, e incentivos fiscales estratégicos en Brasil y Chile. Se espera que el gasto de capital en instalaciones hiperscale y de colocación aumente significativamente, traduciéndose en rápidas construcciones en terrenos nuevos y expansiones en São Paulo, Santiago y Fortaleza. Los sitios de Nivel 3 dominan los despliegues actuales, aunque las instalaciones de Nivel 4 crecen más rápidamente a medida que las cargas de trabajo de servicios financieros, juegos y el sector público migran hacia entornos de misión crítica. La creciente competencia entre AWS, Microsoft, Google, Scala Data Centers y especialistas regionales amplifica la demanda de respaldo de energía, refrigeración de alta densidad y adquisición de energía renovable. Las empresas constructoras responden con diseños modulares, componentes prefabricados y características de sostenibilidad integradas para cumplir con los plazos de construcción reducidos y los marcos regulatorios en evolución.

Conclusiones Clave del Informe

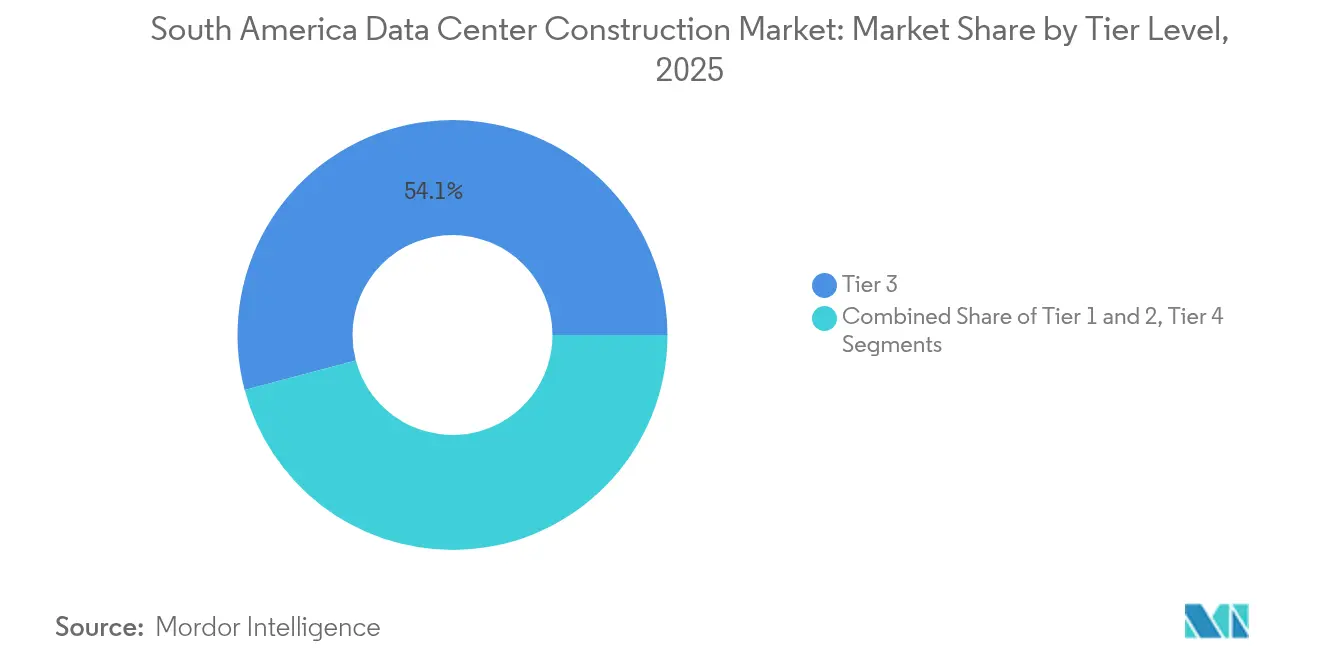

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 54,12% de la cuota del mercado de construcción de centros de datos de América del Sur en 2025, mientras que el Nivel 4 tiene proyecciones de expansión a una CAGR del 11,24% hasta 2031.

- Por tipo de centro de datos, los servicios de colocación representaron el 55,63% de la cuota del tamaño del mercado de construcción de centros de datos de América del Sur en 2025; los hiperscalers de construcción propia registran la mayor CAGR del 11,76% hasta 2031.

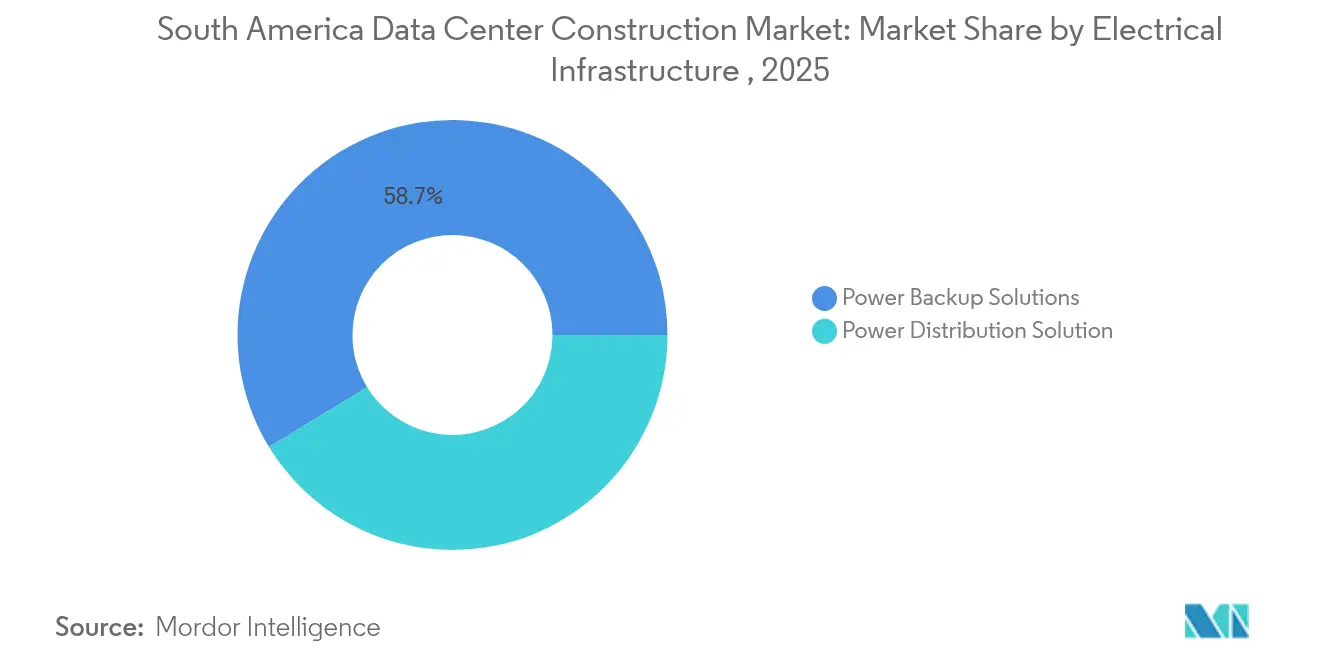

- Por infraestructura eléctrica, las soluciones de respaldo de energía lideraron con una cuota del 58,73% en 2025, y la distribución de energía está proyectada para crecer a una CAGR del 11,42% hasta 2031.

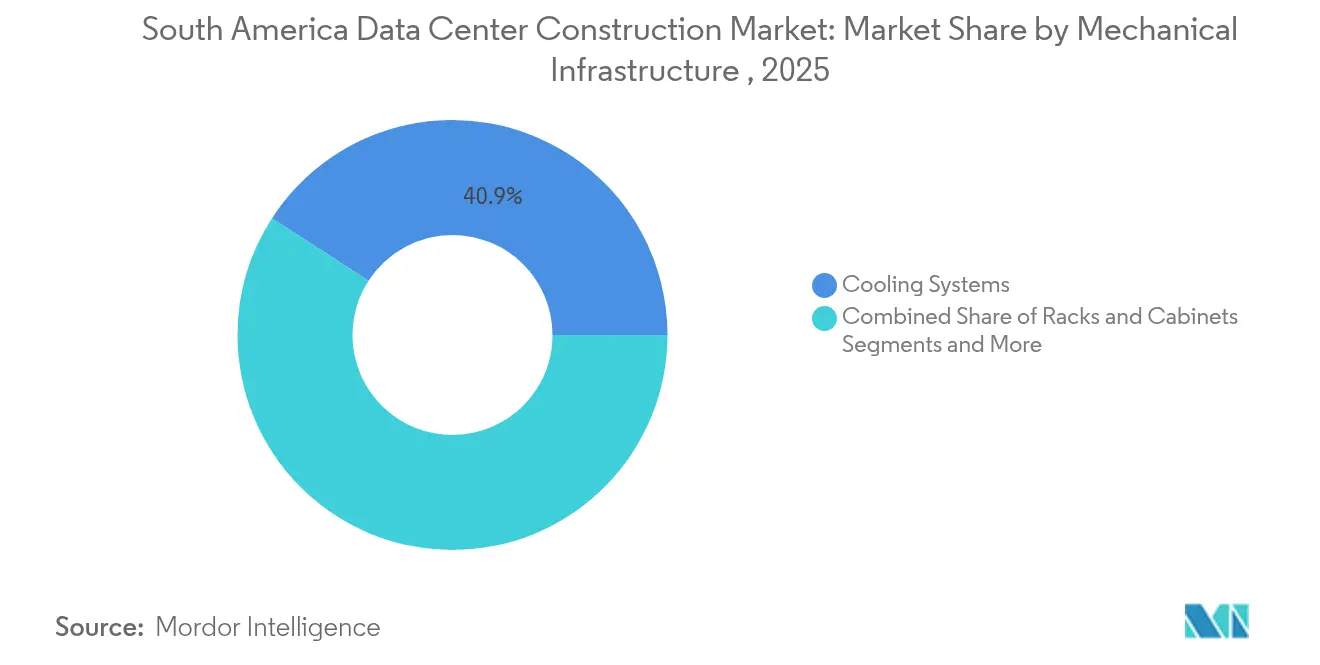

- Por infraestructura mecánica, los sistemas de refrigeración capturaron el 40,86% de la cuota de ingresos en 2025, mientras que los servidores y el almacenamiento muestran la CAGR más rápida del 9,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de digitalización empresarial que prioriza la nube | +2.1% | Mercados principales: Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Aceleración de la construcción del gasto de capital en instalaciones hiperscale y de colocación | +1.8% | Centros principales: São Paulo, Santiago, Río de Janeiro | Corto plazo (≤ 2 años) |

| Cargas de trabajo densas en IA / GPU que impulsan diseños de alta densidad | +1.4% | Global, con Brasil y Chile liderando la adopción | Largo plazo (≥ 4 años) |

| Incentivos fiscales gubernamentales de "alojamiento neutral" en Brasil y Chile | +0.9% | Políticas nacionales de Brasil y Chile | Mediano plazo (2-4 años) |

| Acceso a financiamiento verde para construcciones energéticamente eficientes de Nivel III+ | +0.7% | Regional, con mayor fortaleza en Chile y Brasil | Largo plazo (≥ 4 años) |

| Demanda de latencia inferior a 1 ms desde centros de tecnología financiera y juegos | +0.5% | Centros financieros de São Paulo, Santiago y Buenos Aires | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Digitalización Empresarial que Prioriza la Nube

La adopción empresarial de la nube híbrida está redefiniendo las prioridades de construcción a medida que las organizaciones abandonan los entornos locales heredados. Ciudades secundarias como Fortaleza han emergido como centros estratégicos porque dieciséis cables submarinos brindan conectividad global que rivaliza con las grandes metrópolis. Colombia ilustra la tendencia, con una penetración de internet que supera los dos tercios de la población y el comercio electrónico en auge, lo que incrementa la demanda de instalaciones de carrier neutro.[1]Grupo del Banco Mundial, "Economía Digital en Colombia 2025," worldbank.org Patria, con sede en Brasil, comprometió USD 1 mil millones en una nueva plataforma dirigida a estas cargas de trabajo empresariales, lo que señala la escala de la oportunidad. Las normas de soberanía de datos en toda la región aceleran aún más la adopción de la colocación, ya que las empresas buscan entornos conformes. Los proveedores capaces de ofrecer pasarelas de nube híbrida y marcos de cumplimiento sólidos están ganando cuota en el mercado de construcción de centros de datos de América del Sur.

Aceleración de la Construcción del Gasto de Capital en Instalaciones Hiperscale y de Colocación

Los grandes proveedores de nube han anunciado más de USD 8 mil millones en nuevos sitios para 2030, comprimiendo los calendarios de construcción tradicionales a tan solo 18 meses. Los USD 4 mil millones de AWS para la región de Chile y la expansión de USD 1.800 millones en Brasil, junto con el campus de USD 1 mil millones de V.tal en Fortaleza, están catalizando las cadenas de suministro regionales. La propuesta de Ciudad de IA de Scala Data Centers por USD 50 mil millones, dirigida a 4,7 GW, ejemplifica la ambición a escala superscale. Los diseños modulares y las salas de energía prefabricadas son ahora habituales para cumplir con los plazos hiperscale. Los operadores más pequeños se están consolidando o asociando con especialistas en construcción para seguir siendo competitivos en el mercado de construcción de centros de datos de América del Sur.

Cargas de Trabajo Densas en IA / GPU que Impulsan Diseños de Alta Densidad

Los clústeres de entrenamiento de IA están elevando las densidades de bastidor a 40-140 kW, muy por encima del estándar heredado de 5-10 kW, lo que obliga a adoptar refrigeración líquida directa e inmersión. La Ciudad de IA de Scala está diseñada para estas cargas de trabajo con refrigeración específica y suelos reforzados. Los contratistas con experiencia en alta densidad tienen gran demanda, mientras que los constructores convencionales enfrentan pronunciadas curvas de aprendizaje. Samsung C&T ha introducido soluciones de refrigeración subacuática adaptadas a este mercado. Vertiv identifica la habilitación de IA y la eficiencia energética como los principales temas de transformación que dan forma a los centros de datos latinoamericanos. [2]Vertiv, "Dos Elementos Clave en la Transformación de los Centros de Datos en América Latina: Integración de la Inteligencia Artificial y Eficiencia Energética," vertiv.com

Incentivos Fiscales Gubernamentales de "Alojamiento Neutral" en Brasil y Chile

Brasil otorga exenciones fiscales sobre las inversiones calificadas en centros de datos, dirigidas a instalaciones que cumplen con las normas de eficiencia energética y contenido local para consolidar el papel del país como centro digital de la región. El Plan Nacional de Centros de Datos de Chile, lanzado en diciembre de 2024, establece un objetivo de inversión de USD 2.500 millones respaldado por guías de construcción simplificadas y criterios medioambientales.[3]Comercio y Desarrollo de la ONU (UNCTAD), "Chile - Lanza el Plan Nacional de Centros de Datos | Monitor de Política de Inversión," unctad.org El nuevo marco RIGI de Argentina incentiva proyectos superiores a USD 200 millones, con Cirion planeando un sitio de 20 MW en Buenos Aires. Estos incentivos reducen los costos de desarrollo y favorecen las construcciones de Nivel III y Nivel IV que incorporan energía renovable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de energía e inmuebles | -1.2% | São Paulo, Santiago, Río de Janeiro | Corto plazo (≤ 2 años) |

| Largos plazos de espera para las interconexiones a la red eléctrica de distribución | -0.9% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para instalaciones MEP complejas | -0.7% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Regulaciones de estrés hídrico que limitan la refrigeración evaporativa | -0.5% | Chile, noreste de Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Energía e Inmuebles

Los terrenos aptos para campus hiperscale en São Paulo alcanzan ahora valoraciones premium, lo que empuja a los promotores hacia zonas secundarias como Campinas, que ofrecen parcelas más grandes y mayor margen de capacidad eléctrica. Brasil obtiene el 85% de su electricidad de fuentes renovables; sin embargo, los ciclos de sequía reducen la producción hidroeléctrica y elevan los precios de la electricidad, afectando los costos operativos de las instalaciones. La preocupación pública por la presión sobre la red ha crecido, ya que los ciudadanos temen que los centros de datos puedan comprometer el suministro residencial. Los promotores responden con energía solar in situ, almacenamiento en baterías y acuerdos de compra de energía que configuran los planos de construcción en el mercado de construcción de centros de datos de América del Sur.

Largos Plazos de Espera para las Interconexiones a la Red Eléctrica de Distribución

La obtención de nuevas conexiones a la red puede extender los plazos de construcción hasta siete años, particularmente para campus de 100 MW o más. Los promotores mitigan el riesgo financiando mejoras en la transmisión y construyendo subestaciones privadas; la subestación de 560 MW de Scala en São Paulo subraya este compromiso de capital. Los sitios con infraestructura de alta tensión existente adquieren una ventaja competitiva durante la selección de ubicación en el mercado de construcción de centros de datos de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: La Misión Crítica Impulsa el Crecimiento Premium

Los sitios de Nivel 3 capturaron el 54,12% de los ingresos totales en 2025, lo que refleja la preferencia empresarial por diseños resilientes pero con equilibrio de costos. Dentro de esta categoría, los bancos y los minoristas digitales representan la mayor parte del gasto en sistemas de energía redundantes y fibra de múltiples rutas. El tamaño del mercado de construcción de centros de datos de América del Sur para las instalaciones de Nivel 3 está proyectado para expandirse de manera constante a medida que las regiones de nube busquen espacio de interconexión adyacente. La capacidad de Nivel 4, aunque menor hoy en día, muestra una CAGR del 11,24% hasta 2031 a medida que el entrenamiento de modelos de IA, los mandatos de nube pública gubernamental y las plataformas de tecnología financiera exigen un tiempo de actividad del 99,995%. La cuota del mercado de construcción de centros de datos de América del Sur asociada a las construcciones de Nivel 4 está, por tanto, posicionada para aumentar, intensificando la competencia entre contratistas capaces de entregar mantenibilidad concurrente y tolerancia a fallos.

Los niveles más altos requieren alimentaciones de utilidad dual, arquitecturas de energía activo-activo y rigurosas auditorías de certificación que alargan los ciclos de puesta en marcha. Los contratistas especializados en sistemas mecánicos, eléctricos y de plomería complejos obtienen así primas de precio. El logro de la certificación ISO 27701 de HostDime en Brasil ilustra cómo las certificaciones de cumplimiento se intersectan con las decisiones de nivel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Hiperscalers Reconfiguran la Dinámica del Mercado

La colocación retuvo el 55,63% de los ingresos de 2025 a medida que las empresas buscaban alternativas escalables a los servidores locales mientras mantenían la diversidad de red y el cumplimiento regulatorio. Los sitios de carrier neutro en las principales metrópolis registraron una ocupación casi total, impulsando las nuevas construcciones hacia suburbios y ciudades secundarias. Simultáneamente, los sitios hiperscale de construcción propia registran una CAGR del 11,76% hasta 2031, elevando el tamaño del mercado de construcción de centros de datos de América del Sur para los campus propietarios. AWS, Microsoft y Google amplían su presencia para apoyar regiones de nube y nodos perimetrales ajustados para una latencia inferior a 1 ms, crítica para transacciones de juegos y tecnología financiera.

Los hiperscalers despliegan plantillas de diseño repetibles que comprimen el riesgo de calendario y simplifican la calificación de proveedores, lo que lleva a la adquisición masiva de equipos de conmutación, generadores y módulos prefabricados. Esta estandarización se extiende a través de las cadenas de suministro locales, incentivando a los fabricantes de componentes a alinearse con las especificaciones globales. Los operadores de colocación responden con campus ricos en ecosistemas que ofrecen estructuras de interconexión y accesos a la nube para diferenciarse en el mercado de construcción de centros de datos de América del Sur.

Por Infraestructura Eléctrica: Los Sistemas de Energía Impulsan la Complejidad

El respaldo de energía representa el 58,73% de la cuota porque la volatilidad de la red exige arquitecturas de suministro ininterrumpido robustas. Los sistemas de alimentación ininterrumpida (UPS) rotativos de diésel, los sistemas de baterías de iones de litio y las topologías de UPS estáticos dominan las especificaciones, con la integración de energía renovable ganando terreno a través de microrredes y matrices solares in situ. La distribución de energía registra una CAGR del 11,42% a medida que los bastidores de IA requieren diseños de distribución de barras innovadores, unidades de distribución de energía (PDU) inteligentes y monitoreo granular de la energía. El tamaño del mercado de construcción de centros de datos de América del Sur relacionado con equipos de conmutación, transformadores y plataformas de monitoreo convergente está, por tanto, aumentando al mismo ritmo que la intensidad computacional.

Las altas densidades de energía llevan a los diseñadores a separar las cargas críticas y no críticas dentro de la sala de datos, lo que exige una coordinación precisa entre los ingenieros eléctricos y los arquitectos de TI. El despliegue de tecnología Cisco MDS por parte de Banrisul destaca la intersección de la distribución de energía moderna y un entorno de almacenamiento de alto rendimiento. Los electricistas calificados familiarizados con los enclavamientos de media tensión y los estándares de seguridad contra arcos eléctricos escasean, lo que añade riesgo de calendario a los grandes proyectos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Infraestructura Mecánica: La Innovación en Refrigeración Lidera la Transformación

Los sistemas de refrigeración representaron el 40,86% de los ingresos mecánicos en 2025, ya que el confinamiento de pasillos calientes, los enfriadores y las unidades de aire acondicionado para salas de ordenadores (CRAH) siguieron siendo fundamentales. Las soluciones de inmersión y líquido directo pasan de fase piloto a producción a medida que aumentan las densidades de bastidor, lo que impulsa la CAGR más rápida del 9,94% en servidores y hardware de almacenamiento que requieren recintos adaptados. Los alcances mecánicos integran cada vez más refrigeración sin agua para cumplir con las regulaciones de sequía de Chile y el noreste de Brasil. La tecnología de intercambio de calor subacuático de Samsung C&T ofrece vías alternativas para reducir el uso de agua potable.

Las nuevas construcciones acomodan servidores de IA más pesados reforzando la carga del suelo elevado y ampliando el espaciado de los bastidores para el mantenimiento. El almacenamiento de energía térmica, la reutilización del calor en sistemas de distrito y la optimización del flujo de aire impulsada por aprendizaje automático son diferenciadores emergentes en el mercado de construcción de centros de datos de América del Sur. La alineación entre los equipos mecánicos y eléctricos se vuelve crítica a medida que los puntos de ajuste de refrigeración influyen en los presupuestos de energía y los niveles de redundancia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil domina el mercado de construcción de centros de datos de América del Sur con más de 60 instalaciones activas y 46 proyectos en cartera. Solo São Paulo alberga alrededor del 80% de la capacidad nacional; sin embargo, la escasez de terrenos y la congestión de la red impulsan a los promotores a migrar hacia Campinas y Porto Alegre. El compromiso de USD 2.700 millones de Microsoft y la expansión de USD 1.800 millones de AWS subrayan el papel central de Brasil. La combinación del 85% de electricidad renovable del país ofrece beneficios de sostenibilidad, aunque las sequías reducen la producción hidroeléctrica y elevan los obstáculos de aprobación, configurando las decisiones de diseño en torno a la generación in situ y el almacenamiento de energía.

Chile es el segundo gran foco de la región, respaldado por el Plan Nacional de Centros de Datos con un objetivo de inversión de USD 2.500 millones. La región de Santiago de Amazon por USD 4 mil millones, prevista para 2026, aprovecha los abundantes recursos solares y eólicos priorizando al mismo tiempo la refrigeración eficiente en agua. Sin embargo, el estrés hídrico llevó a Google a pausar una expansión de USD 200 millones en Santiago en medio del escrutinio medioambiental. Los promotores incorporan ahora enfriadores de circuito cerrado y de enfriamiento por aire para satisfacer los estrictos estándares de permisos. La proximidad de Santiago a los cables submarinos y su comunidad de tecnología financiera sostiene la demanda de centros de baja latencia.

Panorama Competitivo

El perfil competitivo sigue siendo moderadamente fragmentado, pero tiende hacia la consolidación a medida que los grandes proveedores de nube hiperscale aceleran las construcciones directas. AWS, Microsoft y Google representan conjuntamente la mayor parte de la capacidad anunciada, aprovechando su poder de compra global para asegurar grupos electrógenos, equipos de conmutación y sistemas de refrigeración líquida a escala. Scala Data Centers, Ascenty, Equinix y V.tal se expanden a través de campus en terrenos nuevos y adquisiciones, centrándose en ecosistemas de interconexión y adquisición de energía renovable. La plataforma de USD 1 mil millones de Patria señala el creciente interés de los inversores en infraestructura que buscan retornos estables a largo plazo en el mercado de construcción de centros de datos de América del Sur.

La diferenciación estratégica se centra en la sostenibilidad, la latencia y la profundidad del ecosistema. La asociación de Scala con Serena Energia asegura energía eólica, reduciendo la exposición a los factores de emisión de la red. Equinix amplía su presencia en Río de Janeiro, añadiendo capacidad de interconexión metropolitana para clientes de contenido y juegos. Empresas constructoras como Turner Construction, DPR Construction y ACECO TI pivotan hacia modelos integrados de diseño-construcción, ofreciendo módulos prefabricados para reducir los plazos de entrega. Los actores regionales más pequeños se especializan cada vez más apuntando a instalaciones perimetrales en ciudades no atendidas, desplegando bloques modulares de 5 MW que se alinean con los perfiles de demanda local y las restricciones de la red eléctrica.

Líderes de la Industria de Construcción de Centros de Datos de América del Sur

AECOM

Turner Construction Company

Jacobs Solutions Inc.

DPR Construction

Fluor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Patria lanzó una plataforma de centros de datos de USD 1 mil millones para servir a la transformación empresarial en Brasil.

- Mayo de 2025: Amazon comprometió USD 4 mil millones en una región de nube en Chile prevista para 2026.

- Enero de 2025: La subsidiaria Tecto de V.tal aseguró terrenos para un campus hiperscale de 200 MW en São Paulo.

- Enero de 2025: Equinix invirtió USD 94 millones en su tercera instalación en Río de Janeiro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la construcción de centros de datos en Sudamérica como el gasto anual en nuevas instalaciones construidas específicamente, en las que las estructuras eléctricas, mecánicas y generales del edificio se entregan en un estado operativo "listo para el rack" en Brasil, Chile, Colombia, Argentina y la región en general. Se contabilizan los proyectos encargados por hiperescaladores de la nube, proveedores de colocación y propietarios de empresas.

Exclusión del ámbito de aplicación: Quedan fuera del ámbito de aplicación la reforma o ampliación de naves existentes, los módulos de borde modular de menos de 250 kW y las transacciones exclusivamente en tierra.

Segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tipo de Centro de Datos

- Colocación

- Hiperscalers de Construcción Propia (CSPs)

- Empresarial y Perimetral

- Por Infraestructura

- Por Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Por Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores y Armarios

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Por Infraestructura Eléctrica

- Nivel 1 y 2

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor realizan llamadas confidenciales con contratistas EPC, corredores especializados y operadores de instalaciones en Brasil, Chile y Colombia. En estas entrevistas se comprueban los factores de utilización, se revelan las tarifas de $/MW llave en mano y se detectan cuellos de botella en la concesión de permisos que rara vez aparecen en los documentos.

Investigación documental

Comenzamos con un trabajo de oficina estructurado que examina los proyectos de ley del presupuesto federal, los portales de permisos de construcción, los registros de capacidad de Anatel y Subtel, los códigos Comtrade de la ONU para las importaciones de UPS y CRAC, y los libros blancos de la Asociación Latinoamericana de Nube y Centros de Datos. Los archivos de las empresas a través de D&B Hoovers y los flujos de noticias en Dow Jones Factiva añaden valores de tuberías y señales de contratos que anclan la línea de base. Las fuentes citadas son ilustrativas; muchas otras referencias públicas y de suscripción alimentan nuestra pila de pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las adiciones de carga de TI reveladas y permitidas en gasto de construcción utilizando multiplicadores de $/MW específicos de cada país. A continuación, corrobora los totales con muestras de contratos. Variables clave como los anuncios de CAPEX a hiperescala, el crecimiento de suscriptores 5G, la densidad de potencia media de los bastidores, las tendencias de las tarifas de servicios públicos y las curvas de mejora de PUE alimentan una regresión multivariable que proyecta el valor hasta 2030. Las brechas de volumen para los países más pequeños se cubren asignando cuotas de gasto regional derivadas de los manifiestos de carga y la información de los contratistas.

Ciclo de validación y actualización de datos

Los resultados se someten a dos filtros: comprobación de anomalías con indicadores independientes como kVA de generadores importados y desembarcos anunciados de cables submarinos, seguidos de una revisión inter pares dentro del equipo de analistas antes de su aprobación. Los modelos se actualizan anualmente; las actualizaciones provisionales se activan cuando los cambios en la cartera de proyectos superan el 10% o cualquier operación supera los 500 millones de dólares.

Por qué la línea base de construcción de centros de datos de Sudamérica de Mordor se gana la confianza

A menudo, las cifras publicadas difieren porque las empresas distribuyen la geografía de forma diferente, tratan las reformas como nuevas construcciones o congelan los tipos de cambio en distintos puntos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.240 millones de USD (2025) | Inteligencia de Mordor | - |

| 4.800 millones de USD (2025) | Consultoría regional A | Omite los proyectos chilenos anunciados después del primer trimestre de 2025 |

| 4.000 millones de USD (2024) | Consultoría global B | Excluye la autoconstrucción a hiperescala y se basa en referencias de costes de 2022. |

La comparación muestra que los ámbitos más reducidos o las líneas de base más antiguas hacen bajar las cifras de forma natural, mientras que las disciplinadas reglas de inclusión, la actualización anual y las variables de doble fuente de Mordor ofrecen a los responsables de la toma de decisiones una base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de centros de datos de América del Sur?

El mercado se sitúa en USD 5,72 mil millones en 2026 y se proyecta que alcance USD 8,88 mil millones en 2031.

¿Por qué las instalaciones de Nivel 4 crecen más rápido que otros niveles?

Los servicios financieros, las cargas de trabajo gubernamentales y los clústeres de entrenamiento de IA exigen un tiempo de actividad del 99,995%, lo que impulsa una CAGR del 11,24% para las construcciones de Nivel 4 hasta 2031.

¿Cómo influyen las limitaciones de energía en la ubicación de los proyectos?

Los elevados costos de terreno y electricidad en São Paulo y Santiago impulsan a los promotores hacia sitios secundarios como Campinas y Fortaleza, donde el margen de capacidad de la red y la disponibilidad de terrenos son mayores.

¿Qué tecnologías de refrigeración están ganando terreno en la región?

La refrigeración líquida directa y por inmersión, así como los emergentes sistemas de intercambio de calor subacuático, están siendo adoptados para soportar densidades de bastidor de hasta 140 kW.

Última actualización de la página el: