Tamaño y Participación del Mercado de Chocolate de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

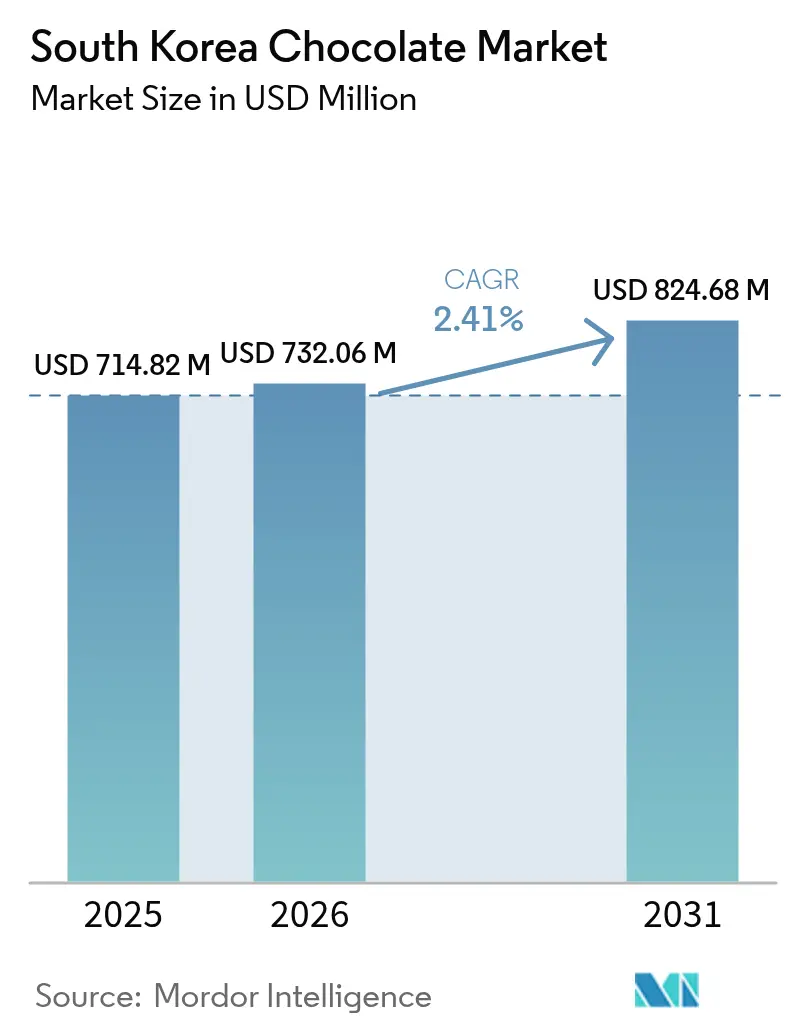

| Tamaño del mercado en el año base (2025) | 714.82 Millones de dólares |

| Tamaño del Mercado (2026) | 732.06 Millones de dólares |

| Tamaño del Mercado (2031) | 824.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.41% CAGR |

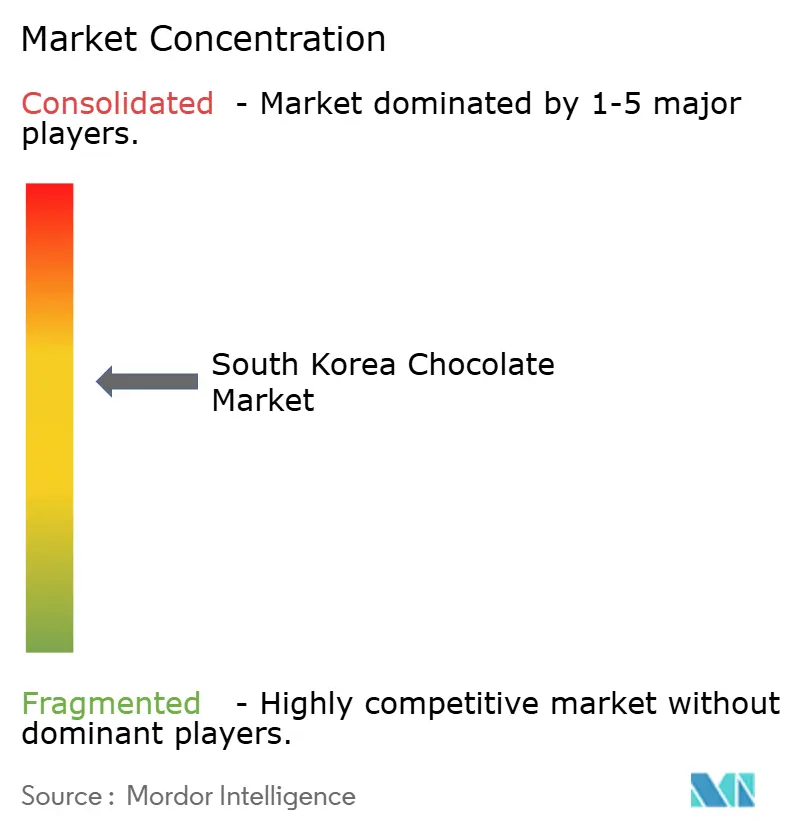

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de Corea del Sur por Mordor Intelligence

El tamaño del mercado de chocolate de Corea del Sur fue valorado en USD 714,82 millones en 2025 y se estima que crecerá desde USD 732,06 millones en 2026 hasta alcanzar USD 824,68 millones en 2031, a una CAGR del 2,41% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja la evolución del mercado, donde los consumidores equilibran cada vez más el consumo cotidiano de chocolate con un creciente apetito por las ofertas premium. Las dinámicas del mercado están moldeadas por la influencia de las redes sociales en las preferencias de los consumidores, junto con un notable giro hacia opciones de chocolate más saludables. Las arraigadas tradiciones de entrega de regalos de Corea del Sur continúan impulsando ventas estacionales sustanciales, particularmente durante celebraciones culturales como el Día de San Valentín y el Día Blanco. El Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) implementa medidas integrales de control de calidad para los chocolates nacionales e importados, fomentando la confianza del consumidor en el mercado. El desarrollo de la industria se ve acelerado por el sólido crecimiento de las plataformas de comercio electrónico, la mayor introducción de alternativas sin azúcar en respuesta a la base de consumidores conscientes de la salud de Corea, y las entradas calculadas de fabricantes globales de chocolate al mercado. Este entorno de mercado mantiene una intensidad competitiva moderada al tiempo que ofrece oportunidades viables para los participantes especializados del mercado.

Conclusiones Clave del Informe

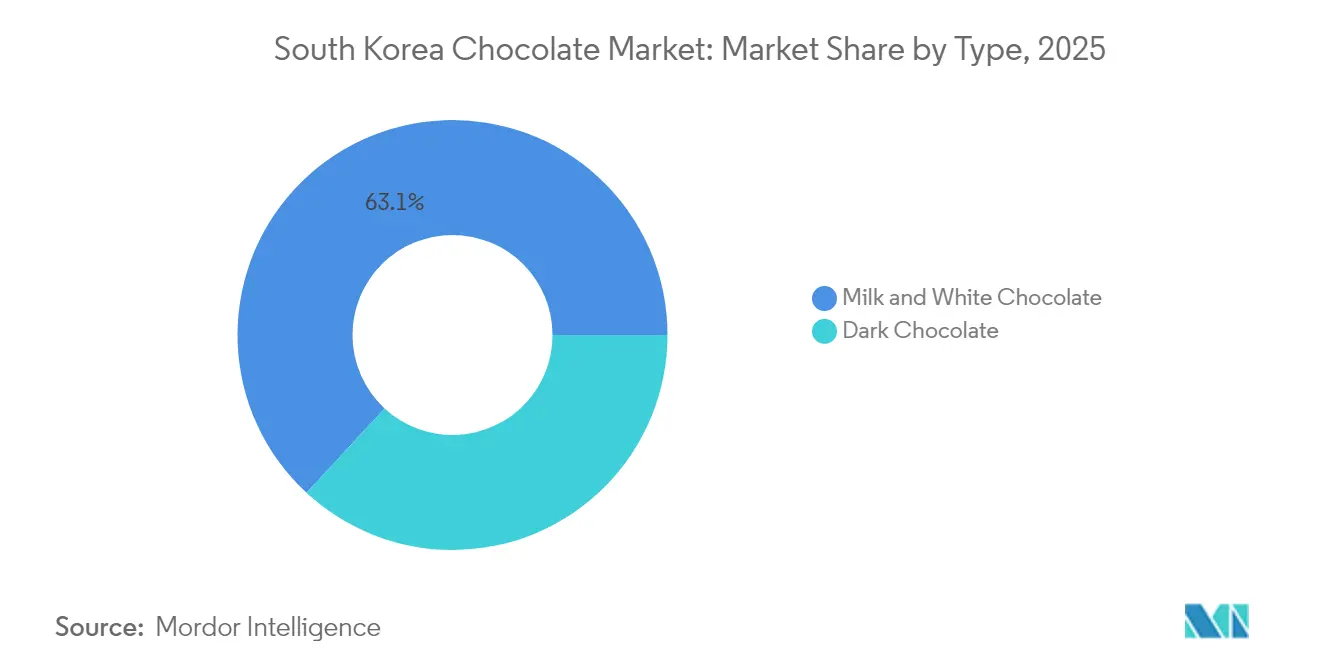

- Por tipo, las variantes de chocolate con leche y blanco lideraron con el 63,12% de la participación del mercado de chocolate de Corea del Sur en 2025, mientras que se proyecta que el chocolate negro registre la CAGR más rápida del 3,60% hasta 2031.

- Por categoría, los productos con azúcar representaron el 81,70% del tamaño del mercado de chocolate de Corea del Sur en 2025, y se prevé que las líneas sin azúcar aumenten a una CAGR del 3,44%.

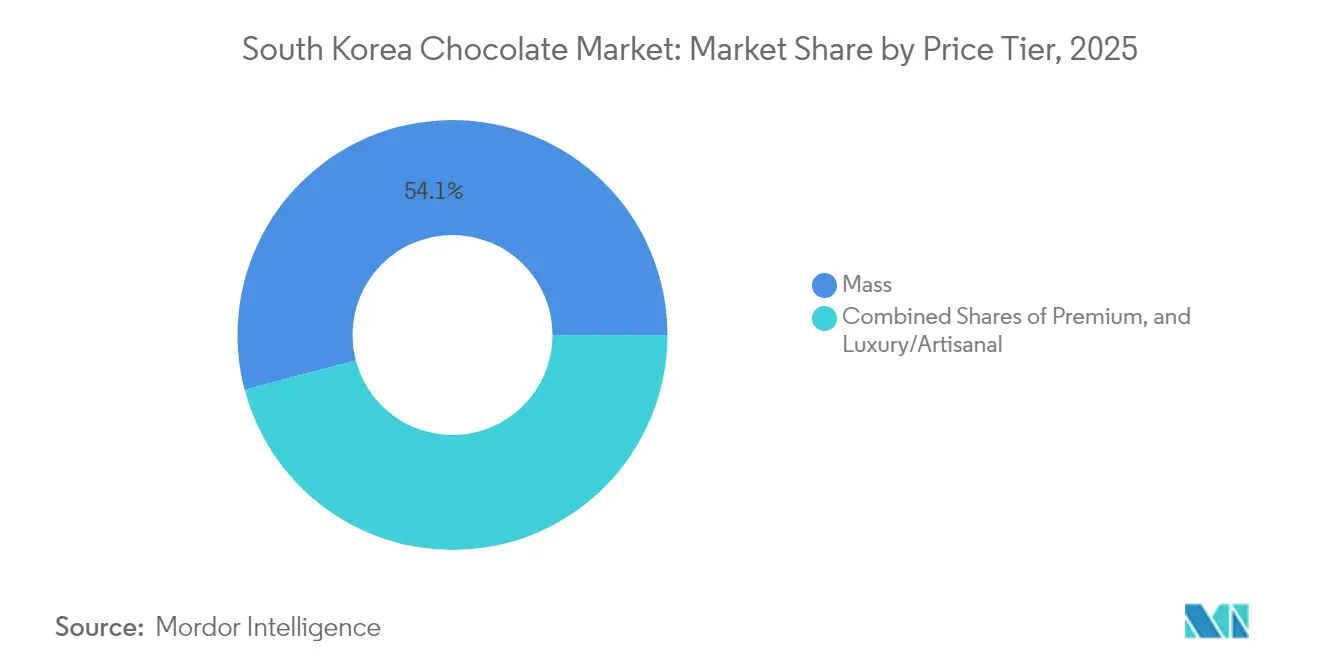

- Por nivel de precio, las referencias de mercado masivo representaron el 54,10% de los ingresos en 2025; el segmento de lujo/artesanal está preparado para una CAGR del 3,62% hasta 2031.

- Por distribución, los supermercados e hipermercados mantuvieron una participación del 46,05% de los ingresos en 2025, mientras que la venta minorista en línea está en camino de lograr una CAGR del 3,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Chocolate de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de las preferencias de sabor hacia sabores internacionales y de fusión | +0.8% | Nacional, concentrado en las áreas metropolitanas de Seúl y Busan | Mediano plazo (2-4 años) |

| Creciente popularidad de los chocolates premium y artesanales | +0.6% | Nacional, con ganancias tempranas en los distritos urbanos pudientes | Largo plazo (≥ 4 años) |

| Creciente demanda de chocolates orgánicos, veganos y sin gluten | +0.4% | Nacional, liderado por millennials y la Generación Z conscientes de la salud | Mediano plazo (2-4 años) |

| Expansión de marcas globales y ofertas internacionales | +0.5% | Nacional, particularmente en las principales cadenas minoristas | Corto plazo (≤ 2 años) |

| Fuerte tradición de regalos de chocolate | +0.3% | Nacional, culturalmente arraigado en todas las regiones | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre el abastecimiento sostenible/ético y el embalaje | +0.2% | Nacional, impulsado por iniciativas corporativas de ESG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de las Preferencias de Sabor hacia Sabores Internacionales y de Fusión

Los consumidores coreanos muestran una preferencia creciente por las variedades de chocolate internacionales y los sabores de fusión, influenciados por su exposición a la cultura global a través del K-pop, los dramas coreanos y los viajes internacionales. La tendencia del chocolate de Dubái en diciembre de 2023 ilustra este cambio, ya que la demanda impulsada por TikTok de chocolates rellenos de pistachos aumentó significativamente las importaciones de crema de pistacho y las importaciones de helados con sabor a pistacho en 2024. Las redes sociales aceleran la adopción de sabores internacionales, lo que lleva a las tiendas de conveniencia a introducir versiones localizadas de los productos de moda. El mercado muestra una demanda sostenida de chocolates negros europeos, combinaciones japonesas de matcha y variedades de frutas del Sudeste Asiático. Los fabricantes coreanos se han adaptado creando productos de fusión que combinan ingredientes coreanos tradicionales, como la pasta de frijoles rojos y el té verde, con formatos de chocolate internacionales. Esta tendencia es particularmente fuerte entre los consumidores jóvenes, quienes ven el consumo de chocolate como una expresión cultural y una oportunidad para generar contenido en redes sociales.

Creciente Popularidad de los Chocolates Premium y Artesanales

El segmento de chocolate de lujo en Corea del Sur demuestra una expansión significativa del mercado, superando el rendimiento del mercado de confitería en general. Este crecimiento refleja un cambio fundamental en el comportamiento del consumidor, donde los compradores coreanos priorizan cada vez más la calidad premium sobre la cantidad en sus compras de chocolate. La tendencia es particularmente pronunciada entre los profesionales urbanos y los hogares de doble ingreso, cuyo creciente ingreso disponible permite explorar opciones de confitería premium. Las marcas de lujo internacionales, incluidas Godiva, ROYCE' y Hotel Chocolat, han establecido estratégicamente su presencia a través de boutiques exclusivas en distritos comerciales premium, mientras que los fabricantes nacionales han invertido sustancialmente en el desarrollo de capacidades de producción artesanal para competir en este rentable segmento del mercado. La categoría de chocolate premium ha evolucionado más allá de la calidad del producto para abarcar un diseño de embalaje sofisticado, narrativas de marca convincentes y experiencias minoristas inmersivas que justifican el posicionamiento de precios premium. El mercado observa un creciente interés de los consumidores en chocolates de origen único y productos elaborados de grano a tableta, que atraen a clientes exigentes que valoran la artesanía y la transparencia de la cadena de suministro. La sólida cultura corporativa de regalos en Corea impulsa aún más las ventas de chocolate premium, con empresas que seleccionan chocolates de lujo para la gestión de relaciones con clientes y el reconocimiento de empleados durante las temporadas tradicionales de regalos.

Creciente Demanda de Chocolates Orgánicos, Veganos y Sin Gluten

Los consumidores coreanos demuestran una fuerte inclinación hacia las alternativas de chocolate funcional que armonizan con sus aspiraciones de salud y bienestar al tiempo que satisfacen su deseo de indulgencia. El movimiento de cero azúcar del país ha transformado el mercado de bebidas carbonatadas, influyendo posteriormente en el segmento del chocolate, donde las variantes sin azúcar exhiben un sólido rendimiento en el mercado. La creciente conciencia de los consumidores sobre los residuos de pesticidas y la sostenibilidad medioambiental impulsa la demanda de productos de chocolate orgánico, mientras que las alternativas veganas resuenan con el segmento más joven que adopta estilos de vida basados en plantas. Los fabricantes coreanos establecen alianzas estratégicas con empresas de alimentos saludables para innovar productos que incorporen edulcorantes alternativos como la stevia y el fruto del monje. Las marcas internacionales han respondido a la creciente conciencia sobre la enfermedad celíaca introduciendo ofertas certificadas sin gluten. Esta evolución consciente de la salud se alinea perfectamente con el arraigado énfasis de Corea en los alimentos funcionales, fomentando un mercado dinámico para los productos de chocolate mejorado con probióticos, colágeno e ingredientes coreanos tradicionales como el ginseng y el ginseng rojo.

Expansión de Marcas Globales y Ofertas Internacionales

Los fabricantes internacionales de chocolate están expandiendo estratégicamente su presencia en Corea del Sur aprovechando la fuerte preferencia de los consumidores por las marcas de alimentos extranjeras y las condiciones comerciales ventajosas establecidas en el marco del Tratado de Libre Comercio entre Corea y Estados Unidos. Mars, un actor importante en el mercado global de confitería, ha demostrado una penetración sustancial en el mercado a través de productos localizados cuidadosamente elaborados y asociaciones estratégicas con minoristas. Las marcas internacionales se han integrado con éxito en las profundamente arraigadas tradiciones de regalos de Corea del Sur al desarrollar soluciones de embalaje específicas para el mercado y ofertas de productos de temporada adaptadas a las celebraciones y costumbres locales. Siguiendo el patrón establecido por otras empresas multinacionales de alimentos, estos fabricantes están invirtiendo en instalaciones de producción nacionales en toda Corea del Sur para optimizar sus operaciones de cadena de suministro y reducir los gastos relacionados con las importaciones, fortaleciendo así su posición competitiva en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos más estrictos de etiquetado de alimentos y regulación de ingredientes | -0.3% | Nacional, aplicado por el MFDS en todo el país | Corto plazo (≤ 2 años) |

| Complejidad en la logística para la entrega de chocolate en cadena de frío | -0.2% | Nacional, que afecta particularmente a las zonas rurales y remotas | Mediano plazo (2-4 años) |

| Volatilidad en el tipo de cambio que afecta los costos/precios de importación | -0.4% | Nacional, que impacta todos los productos de chocolate importados | Corto plazo (≤ 2 años) |

| Exigencias de sostenibilidad que elevan los costos de producción y embalaje | -0.2% | Nacional, impulsado por los requisitos de cumplimiento de ESG corporativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Más Estrictos de Etiquetado de Alimentos y Regulación de Ingredientes

El Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) mantiene un marco regulatorio integral para los productos de chocolate, que impacta significativamente en las dinámicas del mercado, afectando especialmente a los importadores a pequeña escala y a los productores artesanales. Las regulaciones abarcan requisitos detallados de etiquetado en idioma coreano, incluidas declaraciones completas de ingredientes, información sobre el contenido nutricional, notificaciones de alérgenos y documentación de las instalaciones de fabricación. Las normas establecen umbrales mínimos específicos de contenido de cacao para las diferentes categorías de chocolate [1]Fuente: Ministerio de Seguridad Alimentaria y Farmacéutica, "Normas de Etiquetado e Ingredientes," mfds.go.kr. Para los fabricantes internacionales, los protocolos de certificación HACCP añaden una complejidad sustancial al proceso de entrada al mercado. Las regulaciones también exigen estrictas limitaciones del contenido de plomo en el polvo de cacao, lo que requiere procedimientos de análisis exhaustivos. El sistema de aprobación de aditivos alimentarios del MFDS restringe a los fabricantes al uso exclusivo de sustancias aprobadas en sus formulaciones, lo que limita la innovación en los productos y el desarrollo de nuevas combinaciones de ingredientes. Si bien estas medidas regulatorias garantizan la protección del consumidor y la seguridad alimentaria, crean importantes desafíos de acceso al mercado que favorecen a las empresas consolidadas con una sólida infraestructura de cumplimiento sobre los productores especializados más pequeños.

Complejidad en la Logística para la Entrega de Chocolate en Cadena de Frío

La cadena de suministro de chocolate en Corea enfrenta importantes desafíos operativos y presiones de costos crecientes debido a los estrictos requisitos de distribución con control de temperatura. Esto es particularmente evidente durante los meses de verano, cuando las temperaturas ambientales superan sustancialmente las condiciones óptimas de almacenamiento para los productos de chocolate. Los chocolates premium y artesanales exigen controles de temperatura aún más rigurosos para preservar sus características de calidad y evitar la formación de eflorescencias a lo largo de los procesos de transporte y almacenamiento. El mercado minorista de chocolate en línea en rápida expansión ha intensificado la demanda de soluciones sofisticadas de cadena de frío, ya que las entregas directas al consumidor requieren embalajes especializados y protocolos de envío sensibles al tiempo. Los desafíos de distribución se acentúan en las zonas rurales y remotas, donde las mayores distancias de transporte y la limitada infraestructura de almacenamiento en frío crean barreras sustanciales para la expansión del mercado. Los fabricantes e importadores nacionales deben realizar inversiones sustanciales en infraestructura integral de cadena de frío, incluidos almacenes refrigerados, vehículos de transporte con control de temperatura y materiales de embalaje especializados, lo que resulta en un aumento de los costos operativos en toda la red de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Chocolate Negro Gana Impulso entre los Consumidores Conscientes de la Salud

El chocolate negro está experimentando un impulso significativo en el mercado de confitería de Corea del Sur, con proyecciones que indican una CAGR del 3,60% hasta 2031. Esta trayectoria de crecimiento es particularmente notable en comparación con el dominio establecido de los segmentos de chocolate con leche y blanco, que actualmente ostentan una participación de mercado sustancial del 63,12% en 2025. La creciente preferencia de los consumidores por el chocolate negro se alinea con las tendencias más amplias de salud y bienestar en Corea, donde los consumidores buscan activamente productos con mayor contenido de cacao. El fenómeno viral del chocolate de Dubái ha amplificado aún más el atractivo del chocolate negro, ya que los consumidores coreanos asocian cada vez más las variedades más oscuras con la calidad premium y los perfiles de sabor sofisticados.

Los segmentos tradicionales de chocolate con leche y blanco continúan manteniendo su posición de liderazgo en el mercado a través de preferencias de los consumidores profundamente arraigadas y extensas redes de distribución minorista. Estos segmentos se destacan especialmente durante las ocasiones culturales de regalos, como el Día de San Valentín y el Día Blanco, donde siguen siendo la opción preferida para muchos consumidores. El mercado demuestra claras preferencias generacionales, con los consumidores más jóvenes inclinándose hacia las variedades de chocolate negro debido a sus beneficios percibidos para la salud y su menor contenido de azúcar. En contraste, los grupos demográficos de mayor edad mantienen su lealtad a las formulaciones convencionales de chocolate con leche. El chocolate blanco ocupa una posición de mercado diferenciada, encontrando sus principales aplicaciones en lanzamientos de productos de temporada y ofertas de confitería premium, donde atiende preferencias específicas de los consumidores y ocasiones de uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Las Alternativas Sin Azúcar se Aceleran en Medio de las Tendencias de Bienestar

El mercado de chocolate de Corea del Sur permanece firmemente anclado en los productos tradicionales con azúcar, que representan el 81,70% de la participación de mercado en 2025. Este dominio refleja las preferencias de los consumidores profundamente arraigadas y los procesos de fabricación bien establecidos que han sido perfeccionados durante décadas. Sin embargo, el mercado está experimentando un cambio notable a medida que las alternativas sin azúcar emergen como un segmento de crecimiento significativo, avanzando a una CAGR del 3,44% hasta 2031.

La transformación de Corea del Sur en los patrones de consumo de cero azúcar se refleja en la expansión sustancial del mercado de alternativas de bebidas carbonatadas durante el período pospandémico. Empresas como Lotte Chilsung están diversificando estratégicamente sus carteras de productos sin azúcar para abordar las preferencias cambiantes de los consumidores conscientes de la salud. Esta adaptación del mercado está dirigida específicamente a las personas con diabetes, a los consumidores centrados en el control del peso y a los padres que buscan opciones de bebidas nutricionalmente equilibradas para sus hijos.

Por Nivel de Precio: El Segmento de Lujo Supera al Mercado Masivo

El chocolate de mercado masivo domina el panorama de la confitería de Corea del Sur con una participación de mercado del 54,10% en 2025. Esta significativa presencia en el mercado se atribuye a las redes de distribución establecidas que abarcan tiendas de conveniencia, supermercados y plataformas en línea, combinadas con estrategias de precios competitivos que garantizan una amplia accesibilidad para los consumidores. Mientras tanto, los segmentos de lujo y artesanal demuestran un sólido potencial de crecimiento, proyectado para expandirse a una CAGR del 3,62% hasta 2031, lo que indica un cambio notable en las preferencias de los consumidores.

La evolución del mercado refleja el sofisticado comportamiento de compra de los consumidores coreanos que equilibran el consumo cotidiano de chocolate con las indulgencias premium. La trayectoria de crecimiento del segmento premium se ve reforzada por la expansión estratégica de las marcas de lujo internacionales en el mercado coreano, junto con la aparición de chocolateros artesanales locales. Este crecimiento se ve amplificado aún más por la profundamente arraigada cultura corporativa de regalos en Corea, donde las presentaciones de chocolate premium sirven como importantes herramientas de relaciones comerciales. Los fabricantes de chocolate de lujo han posicionado con éxito sus productos enfatizando la artesanía tradicional, la autenticación del abastecimiento de cacao de origen único y la creación de entornos minoristas inmersivos que justifican su estructura de precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Venta Minorista en Línea Transforma los Patrones de Compra

El panorama minorista para la distribución de chocolate en Corea del Sur demuestra un claro dominio de los establecimientos físicos tradicionales, con supermercados e hipermercados que ostentan una participación de mercado sustancial del 46,05% en 2025. Esta posición de liderazgo se debe a su amplia presencia física en zonas urbanas y suburbanas, combinada con patrones de compra de los consumidores profundamente arraigados. En paralelo, el segmento de venta minorista en línea está experimentando un impulso significativo, proyectado para expandirse a una CAGR del 3,81% hasta 2031, a medida que los consumidores adoptan cada vez más las plataformas de compras digitales. Este cambio refleja transformaciones más amplias en las dinámicas minoristas de Corea del Sur, particularmente evidente en el auge de las compras de alimentos en línea entre las generaciones más jóvenes y los hogares de doble ingreso con tiempo limitado. El canal de tiendas de conveniencia mantiene su sólido rendimiento a través de establecimientos estratégicamente ubicados, aprovechando las compras por impulso e implementando estrategias ágiles de rotación de productos para destacar artículos de moda como las variedades de chocolate de Dubái. Las tiendas especializadas han encontrado su nicho al centrarse en selecciones de chocolate premium, orgánico e importado, donde la experiencia en el producto y los surtidos cuidadosamente seleccionados sirven a los consumidores más exigentes.

La transformación digital de los canales minoristas ha creado nuevas oportunidades de mercado, particularmente para las marcas de venta directa al consumidor, los servicios de suscripción y las empresas que ofrecen productos de chocolate personalizados. Esta evolución del mercado ha simplificado la distribución, permitiendo a los productores de chocolate artesanal llegar a los consumidores de todo el país sin necesidad de extensas redes minoristas físicas. Las marcas establecidas de chocolate utilizan las plataformas de comercio electrónico para lanzar nuevos productos y construir relaciones con los clientes a través de la participación digital. La combinación de presencia minorista tradicional y canales digitales demuestra la transformación del comercio minorista de chocolate en el mercado de consumo de Corea del Sur. El mercado de comercio electrónico de Corea del Sur continúa expandiéndose, con la categoría de alimentos y bebidas liderando con el 30% del total de ventas en línea. Se proyecta que el mercado crezca a una CAGR del 7,8% hasta 2028, respaldado por una sólida infraestructura digital, sistemas de pago seguros y una alta confianza de los consumidores en las compras en línea.

Análisis Geográfico

El mercado de chocolate de Corea del Sur funciona dentro de un marco nacional unificado, con variaciones regionales que reflejan la densidad poblacional y los patrones de distribución urbano-rural. El área metropolitana de Seúl y los principales centros urbanos, incluidos Busan, Daegu e Incheon, siguen siendo fundamentales para impulsar los patrones de consumo. Estas regiones se benefician de un poder adquisitivo sustancial de los consumidores, una fuerte presencia de marcas internacionales y una avanzada infraestructura minorista que apoya eficazmente los segmentos de productos premium. Según el Fondo Monetario Internacional, el PIB per cápita de Corea del Sur basado en la paridad del poder adquisitivo (PPA) está proyectado para alcanzar aproximadamente USD 65.110 en 2025, lo que refleja un fuerte poder adquisitivo de los consumidores muy por encima del promedio mundial.

La distribución geográfica refleja la estructura predominantemente urbana de la población de Corea del Sur, creando centros de demanda concentrados que permiten enfoques de distribución y marketing optimizados. Los fabricantes internacionales de chocolate generalmente eligen Seúl como punto de entrada antes de expandir su presencia a otras ciudades importantes. Mientras tanto, las empresas nacionales como Lotte y Orion han establecido redes de distribución integrales que atienden eficazmente a los consumidores tanto en mercados urbanos como rurales.

Las zonas rurales enfrentan desafíos específicos en la logística de cadena de frío, donde las rutas de transporte extendidas y la infraestructura refrigerada insuficiente limitan la disponibilidad de productos premium y las opciones de compras en línea. El Ministerio de Seguridad Alimentaria y Farmacéutica implementa normas regulatorias integrales en todo el país, garantizando requisitos uniformes de calidad y seguridad de los productos en todas las regiones. Esta uniformidad regulatoria crea condiciones favorables para implementar estrategias de marca nacionales y gestionar los procedimientos de importación de manera efectiva.

Panorama regulatorio

El chocolate vendido en Corea del Sur está regulado bajo el marco del Ministerio de Seguridad de Alimentos y Medicamentos (MFDS), que incluye la Ley de Saneamiento Alimentario y los estándares del Código Alimentario del MFDS que definen categorías de producto (por ejemplo, chocolate con leche, chocolate blanco y semi-chocolate) con requisitos mínimos de contenido de cacao y/o sólidos lácteos. Los estándares del MFDS también establecen controles para contaminantes e ingredientes, incluidos límites de plomo en el cacao en polvo, y exigen etiquetado en idioma coreano con listas de ingredientes, declaraciones de alérgenos, información nutricional y detalles de trazabilidad tanto para productos nacionales como importados. El cumplimiento de HACCP es un requisito operativo fundamental para los fabricantes.

Para la importación y comercialización, la supervisión del MFDS también abarca el registro de instalaciones de fabricación en el extranjero y las prácticas de revisión de etiquetas, lo que eleva el nivel de cumplimiento exigido a los importadores de nicho y las marcas artesanales pequeñas. Un elemento clave reciente de cumplimiento es la ampliación por parte del MFDS de las normas de etiquetado nutricional e información para las declaraciones "sin azúcar/sin azúcar añadida", vigente a partir del 1 de enero de 2026, lo que incrementa la necesidad de actualizar el empaque y la justificación de las declaraciones en las líneas de chocolate convencionales y "better-for-you". En la frontera, el chocolate clasificado bajo el código HS 1806 también enfrenta un tratamiento arancelario (con una tasa básica del 8% citada en referencias aduaneras/arancelarias), lo que puede afectar el precio final en el estante frente a las alternativas producidas localmente.

Panorama Competitivo

El mercado de chocolate de Corea del Sur demuestra un entorno competitivo equilibrado, donde los conglomerados coreanos consolidados operan junto a marcas internacionales. Cada actor emplea estrategias de posicionamiento diferenciadas y aprovecha las redes de distribución para mantener su presencia en el mercado. Los líderes de la industria nacional Lotte Wellfood y Orion han construido su éxito sobre un profundo conocimiento del mercado local, sólidas alianzas minoristas y la capacidad de desarrollar productos que resuenan con las preferencias culturales coreanas. Mientras tanto, empresas internacionales como Mars, Ferrero y Nestlé mantienen su ventaja competitiva a través del reconocimiento de marca global consolidado y el posicionamiento en el mercado premium. Esta estructura de mercado ha creado oportunidades viables para los productores artesanales y las marcas especializadas que se centran en atender a los consumidores conscientes de la salud, los mercados de regalos premium y las preferencias de sabor específicas que siguen sin ser atendidas por las empresas de mercado masivo.

La adopción de tecnología avanzada ha emergido como un diferenciador crucial en el panorama competitivo, particularmente en áreas como las capacidades de comercio electrónico, la optimización de la cadena de suministro y las plataformas de participación del consumidor. Estos avances tecnológicos permiten a las empresas capturar y responder eficazmente a las tendencias emergentes, como el reciente fenómeno del chocolate de Dubái. Los participantes del mercado continúan mejorando sus operaciones mediante inversiones en infraestructura de logística de cadena de frío, iniciativas de marketing digital y sofisticados sistemas de análisis de datos, lo que les permite comprender y responder mejor a las preferencias cambiantes de los consumidores con estrategias ágiles de desarrollo de productos.

Las dinámicas actuales del mercado indican un potencial significativo para la consolidación de la industria a través de diversas iniciativas estratégicas. Las empresas están explorando oportunidades de alianzas, actividades de adquisición y empresas conjuntas que combinen eficazmente la experiencia en el mercado local con las carteras de marcas internacionales. Estas alineaciones estratégicas permiten a las organizaciones aprovechar las fortalezas complementarias, particularmente en capacidades tecnológicas y acceso al mercado, creando entidades comerciales más robustas y competitivas en el mercado de chocolate de Corea del Sur.

Líderes de la Industria del Chocolate de Corea del Sur

Lotte Wellfood Co., Ltd.

Orion Confectionery Co., Ltd.

Crown Confectionery Co., Ltd.

Ferrero International S.A.

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La integración vertical y la capacidad de procesamiento local están surgiendo como un espacio práctico sin explotar para los fabricantes que buscan gestionar la volatilidad de los insumos de cacao y ajustar el control de calidad en Corea del Sur. En febrero de 2026, Lotte Wellfood inició las operaciones completas de una nueva línea de procesamiento de granos de cacao en su planta de Yangsan, elevando la capacidad de producción de masa de cacao a 2.5 toneladas por hora y reduciendo el proceso de producción en aproximadamente un 25%. Esto respalda un posicionamiento tipo "bean-to-bar", una iteración de producto más rápida y estrategias de abastecimiento más resilientes para el chocolate y la confitería a base de chocolate.

La eficiencia operativa y la renovación de productos lista para el cumplimiento normativo también están creando espacio para ofertas diferenciadas en las categorías sin azúcar y premium. La automatización de fábricas inteligentes se está aplicando a los procesos de confitería, incluidos el recubrimiento automatizado y las mejoras de estabilidad de las cintas transportadoras, para reducir defectos y abordar las presiones laborales y de costos. Al mismo tiempo, el endurecimiento del MFDS en torno a las normas de información sobre "sin azúcar/sin azúcar añadida" vigentes desde enero de 2026 impulsa a las marcas a fortalecer la disciplina de etiquetado y la transparencia de ingredientes. Estos cambios se alinean con la demanda observada de regalos premium y formulaciones orientadas a la salud, generando oportunidades para carteras sin azúcar conformes con la normativa, surtidos premium con narrativas de procedencia más sólidas, y SKU aptos para el comercio electrónico respaldados por logística con control de temperatura.

Desarrollos recientes del sector

- Julio de 2026: Crown Confectionery introdujo el Cookdas Ube Edition como una extensión de línea de edición limitada. Rotaciones estacionales y orientadas a sabores como esta respaldan la diferenciación en los estantes en un mercado moldeado por el descubrimiento de sabores impulsado por redes sociales, manteniendo activas a las marcas convencionales en los canales de conveniencia y en línea.

- Abril de 2025: Orion Corp. anunció una inversión de 580 millones de USD durante tres años para ampliar la capacidad de fabricación de snacks. La capacidad adicional fortalece el suministro nacional y refuerza la intensidad competitiva en el chocolate y la confitería a base de chocolate al mejorar la economía de escala y la agilidad de lanzamiento.

- Octubre de 2024: Vlinder Chocolate, de Arabia Saudita, ingresó a Corea del Sur, aprovechando la tendencia viral del chocolate de Dubái con seis sabores de inspiración de Medio Oriente. Al asegurar las aprobaciones de importación y escalar la distribución a través de las principales plataformas de comercio electrónico coreanas, la marca destacó cómo los productos novedosos transfronterizos pueden usar el comercio minorista en línea para acelerar la prueba y la premiumización de la categoría.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los productos de chocolate vendidos en Corea del Sur y valorados al precio pagado por el comprador en el comercio minorista y puntos de venta similares. Incluye ofertas de chocolate convencionales y premium, contabilizadas en USD, en todo el país.

Exclusiones de alcance: excluimos las materias primas de cacao y los ingredientes industriales de cacao vendidos principalmente para su procesamiento posterior en lugar de como productos de chocolate terminados.

Descripción general de la segmentación

- Por Tipo

- Chocolate Negro

- Chocolate con Leche y Blanco

- Por Categoría

- Con Azúcar

- Sin Azúcar

- Por Nivel de Precio

- Masivo

- Premium

- Lujo/Artesanal

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Venta Minorista en Línea

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para mapear cómo el chocolate se traslada desde los importadores y fabricantes hasta los estantes de venta minorista, y para comprender los factores de demanda relevantes en Corea del Sur. Nos referimos a fuentes públicas como Statistics Korea (KOSTAT) para señales de gasto de los hogares, las estadísticas comerciales del Servicio de Aduanas de Corea para las importaciones relacionadas con el cacao y el chocolate, y el Ministerio de Seguridad de Alimentos y Medicamentos para las normas de etiquetado y categoría que definen lo que se vende como chocolate.

Para construir supuestos realistas de precio de venta y canal, también revisamos presentaciones corporativas y materiales para inversores cuando estaban disponibles, páginas de categorías de comercio minorista y electrónico, y cobertura de prensa empresarial confiable sobre promociones y lanzamientos de productos. Cuando quedaban vacíos, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, y para verificaciones de importación y exportación a nivel de envío que ayudan a confirmar la dirección del volumen. Las fuentes de investigación documental aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para verificaciones cruzadas y aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se utilizó luego para poner a prueba los hallazgos documentales con personas que observan directamente los precios, la distribución y el comportamiento del comprador. Esto nos ayudó a consolidar los supuestos finales sobre la división de canales y el ritmo de la premiumización, y también aclaró cómo se está manifestando la adopción de productos sin azúcar según el tipo de minorista.

Dado que se trata de un mercado de un solo país, las entrevistas se centraron en las dinámicas a nivel nacional, cubriendo al mismo tiempo diferentes modelos de ruta al mercado, incluidas las compras impulsadas por la conveniencia y los picos de regalos en línea.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 21% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente (top-down) y ascendente (bottom-up). La visión descendente parte de los patrones de gasto en alimentos del país y las señales de ventas minoristas, y luego se reduce al chocolate utilizando las cuotas de categoría y los pesos de canal. Para mantener realistas los totales, los resultados se verificaron frente a aproximaciones ascendentes selectivas, incluidos puntos de precio muestreados multiplicados por la actividad de empaques y surtido observada en los principales canales.

Los insumos utilizados en el modelo incluyeron las tendencias de importación de chocolate, el consumo de los hogares y la intensidad de los regalos, la división de las ventas entre supermercados, tiendas de conveniencia, tiendas especializadas y en línea, además de los cambios en la combinación de niveles de precio entre las gamas masivas y premium. También seguimos señales de categoría como las declaraciones sin azúcar y los cambios en la preferencia por el chocolate negro, ya que estos afectan los precios de venta promedio y la combinación de unidades vendidas.

Para la previsión, se utilizó el análisis de escenarios. El caso base se alineó con lo que los encuestados primarios esperan en cuanto al crecimiento del volumen y el movimiento de precios en los próximos años. Cuando una verificación ascendente era escasa para un nivel de precio de nicho o un canal más pequeño, la brecha se manejó aplicando rangos conservadores y luego conciliando de nuevo con el conjunto de demanda descendente para que la trayectoria final se mantuviera consistente.

Validación de datos y ciclo de actualización

Antes de la aprobación final, las estimaciones se triangularon con señales independientes como el movimiento comercial, el impulso del canal minorista y los cambios de precio esperados, para poder detectar valores atípicos temprano. Cualquier variación grande desencadenó una revisión más profunda de los supuestos, y cuando fue necesario, se realizó un seguimiento para verificar nuevamente la realidad práctica de los precios y la combinación de canales.

Se siguió una revisión interna de varios pasos para que los cálculos, las conversiones y el mapeo de años se mantuvieran consistentes en toda la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar la demanda o los precios. Justo antes de la entrega, se completa una revisión final por parte de un analista para confirmar que los últimos insumos se reflejan en la versión publicada.

Dimensionamiento del mercado de chocolate de Corea del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común ver diferentes valores de mercado para el chocolate en Corea del Sur porque cada editor traza el límite del mercado de una manera ligeramente diferente, y cada uno también toma decisiones distintas sobre precios, canales y tiempos. Las diferencias también pueden surgir de si la estimación se basa en el valor de las ventas minoristas frente a un valor de confitería más amplio, y del año utilizado para la conversión de moneda.

Al seguir los movimientos de precios a nivel de canal y el momento de actualización, Mordor Intelligence mantiene el total vinculado al chocolate terminado vendido en Corea del Sur, en lugar de ampliar el alcance a ingredientes de cacao o cestas de productos más amplias basadas en cacao que inflan el valor. La brecha también está determinada por cómo se tratan los productos premium y artesanales, ya que los cambios en la combinación asumida pueden modificar el precio de venta promedio en esta categoría.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 732,06 millones de USD (2026) | |

| Consultora global A | 975,70 millones de USD (2025) | Utiliza una definición de chocolate más amplia con divisiones de segmento simplificadas (por ejemplo, tradicional versus artificial), y la base de precios puede inclinarse más hacia promedios minoristas empaquetados sin la misma ponderación por canal específica para la ruta al mercado de Corea del Sur. |

| Editorial del sector B | USD 1159.00 M (2025) | Cuenta chocolate más productos de cacao, lo que puede incluir ingredientes de repostería y otros usos a base de cacao, y esta cesta más amplia tiende a elevar el valor en comparación con el consumo minorista de chocolate terminado únicamente. |

La tabla muestra que la dispersión se explica principalmente por el alcance y las reglas de conteo, especialmente si se incluyen los productos de cacao y la demanda impulsada por ingredientes. Cuando el alcance se limita al chocolate terminado y la combinación de canales se aplica de manera consistente, el resultado es más fácil de rastrear hasta factores de demanda claros y verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de chocolate de Corea del Sur hasta 2031?

Se proyecta que el valor del mercado de chocolate de Corea del Sur avance desde USD 732,06 millones en 2026 hasta USD 824,68 millones en 2031, lo que refleja una CAGR del 2,41%.

¿Qué tipo de chocolate está experimentando la adopción más rápida entre los consumidores coreanos?

El chocolate negro lidera en crecimiento con una CAGR del 3,60%, impulsado por las percepciones de bienestar y las tendencias de sabores en las redes sociales.

¿Por qué los chocolates sin azúcar están ganando terreno?

La creciente conciencia sobre la salud y el movimiento nacional más amplio de cero azúcar han impulsado las ventas de chocolate sin azúcar a una CAGR del 3,44%.

¿Qué papel desempeña el comercio electrónico en la distribución de chocolate?

La venta minorista en línea es el canal de más rápido crecimiento, expandiéndose a una CAGR del 3,81% gracias a los servicios de entrega en el mismo día y el embalaje con control de temperatura.

¿Cómo moldea la regulación del MFDS el mercado?

Las estrictas normas de contenido de cacao y etiquetado elevan los costos de cumplimiento, pero también refuerzan la confianza del consumidor en la seguridad de los productos de todas las marcas.

Última actualización de la página el: