Tamaño y participación del mercado de semillas de vegetales de América del Sur

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

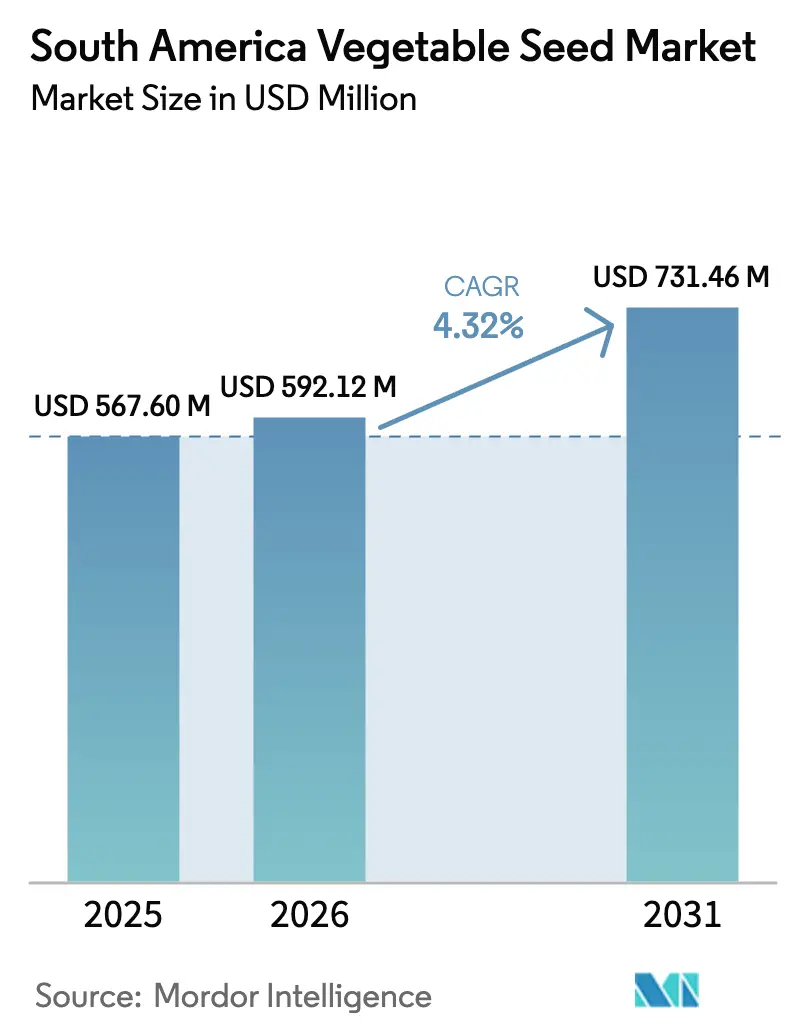

| Tamaño del mercado en el año base (2025) | 567.6 Millones de dólares |

| Tamaño del Mercado (2026) | 592.12 Millones de dólares |

| Tamaño del Mercado (2031) | 731.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

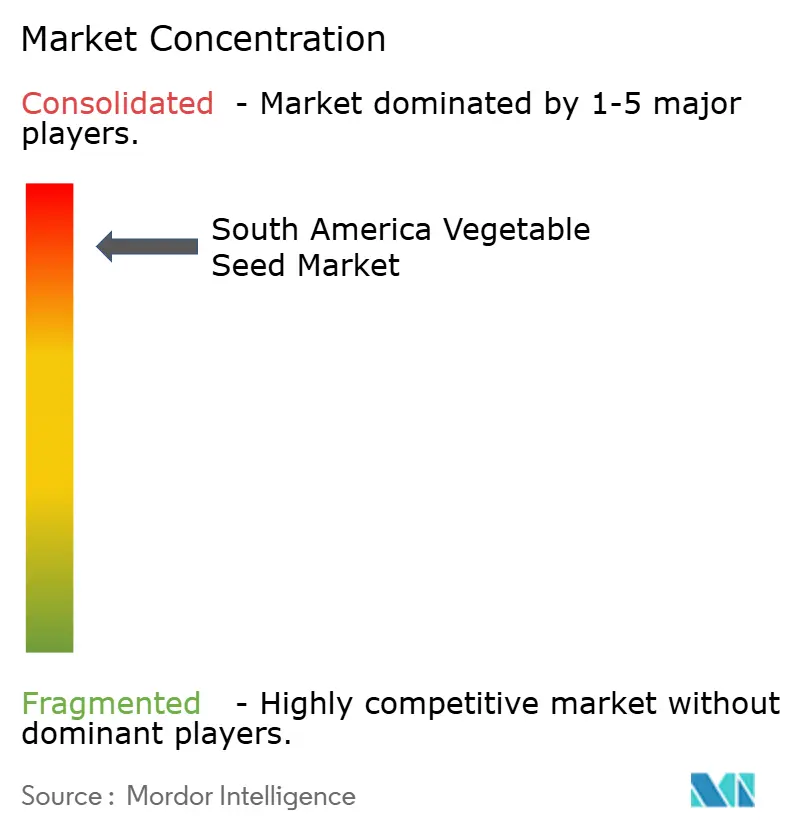

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de vegetales de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de vegetales de América del Sur crezca de USD 567,6 millones en 2025 a USD 592,12 millones en 2026 y se prevé que alcance USD 731,46 millones para 2031 a una CAGR del 4,32% durante el período 2026-2031. Este crecimiento sostenido refleja la rápida migración de parcelas de subsistencia hacia campos con orientación comercial y gestión de precisión, donde el vigor híbrido, el cultivo protegido y el riego por goteo convergen para aumentar los rendimientos, mejorar la eficiencia en el uso de recursos y desbloquear primas de exportación para productos de alto valor. Las prioridades competitivas giran en torno a la reducción de los ciclos de mejoramiento, el escalamiento de variedades climáticamente inteligentes y la respuesta a la creciente demanda de los consumidores por vegetales libres de pesticidas, todo lo cual refuerza el posicionamiento premium del mercado de semillas de vegetales de América del Sur.[1]Fuente: FAO, "Agricultura protegida para la seguridad alimentaria en América Latina," fao.org Se anticipa que los productores que dominen las decisiones de cultivo basadas en datos, integren incentivos de créditos de carbono y capitalicen las líneas de financiamiento gubernamental ganarán ventaja a medida que el mercado de semillas de vegetales de América del Sur se ajuste a la variabilidad climática y a los canales de exportación sensibles a los precios. Las casas semilleras multinacionales dominan con genética propietaria, aunque los mejoradores locales siguen siendo relevantes al adaptar variedades a microclimas únicos, lo que indica un panorama diverso pero fuertemente disputado en el mercado de semillas de vegetales de América del Sur.

Conclusiones clave del informe

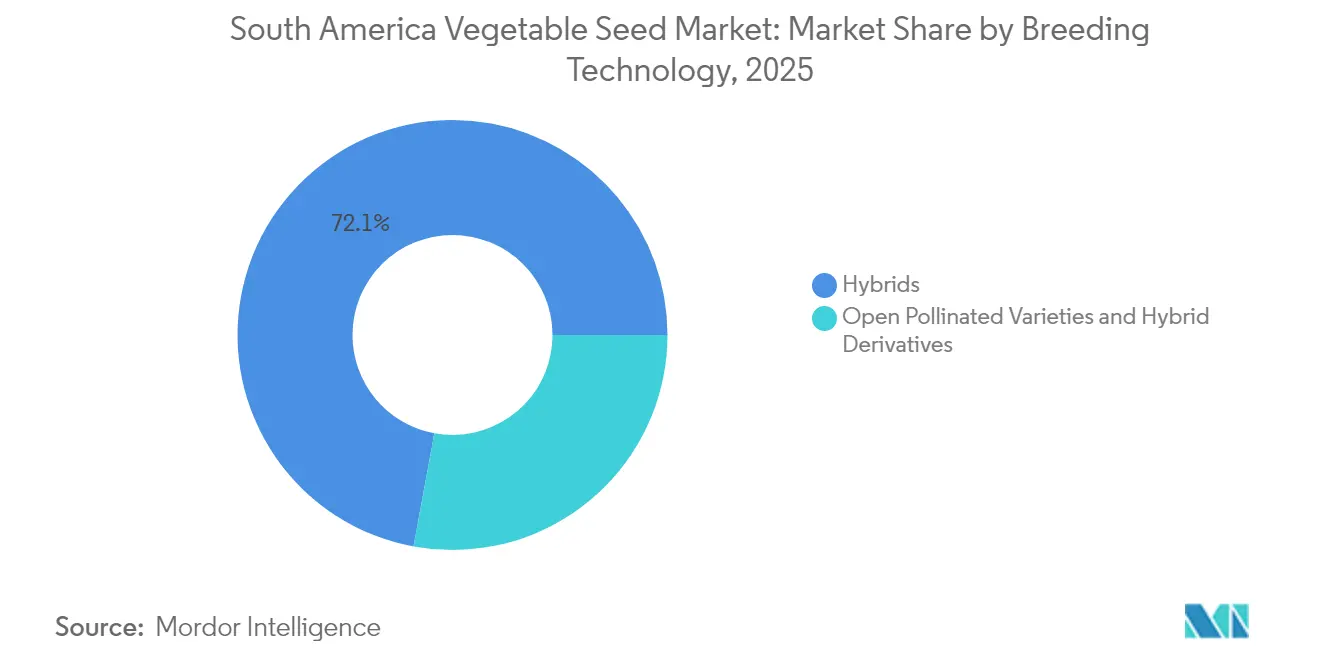

- Por tecnología de mejoramiento, los híbridos lideraron con el 72,10% de la participación del mercado de semillas de vegetales de América del Sur en 2025, mientras que se anticipa que las variedades de polinización abierta y los derivados de híbridos crecerán a una CAGR del 4,59% hasta 2031.

- Por mecanismo de cultivo, los sistemas de campo abierto retuvieron el 99,77% de la participación en el tamaño del mercado de semillas de vegetales de América del Sur en 2025, mientras que el cultivo protegido registró la CAGR proyectada más alta del 8,26% hasta 2031.

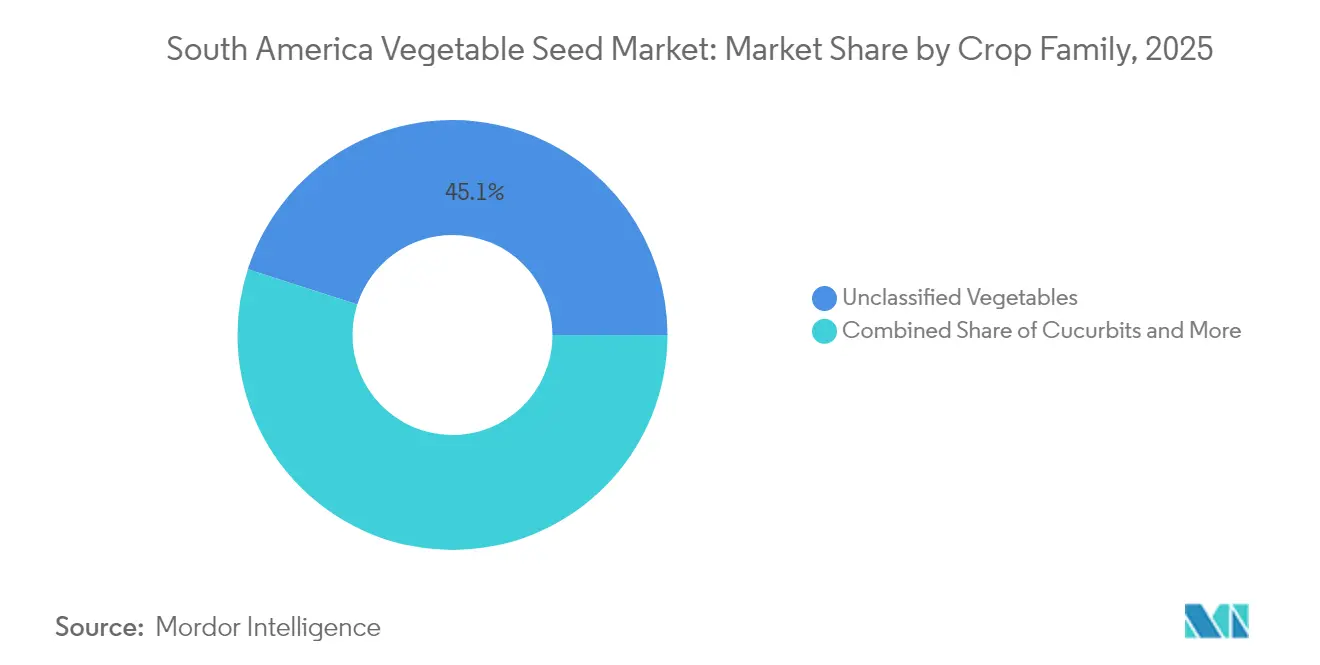

- Por familia de cultivos, los vegetales no clasificados capturaron el 45,05% del tamaño del mercado de semillas de vegetales de América del Sur en 2025 y avanzan a una CAGR del 5,21% hasta 2031.

- Por país, la región del resto de América del Sur comandó el 45,12% de la participación en el tamaño del mercado de semillas de vegetales de América del Sur en 2025, mientras que Brasil proyecta registrar la CAGR más rápida del 4,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de vegetales de América del Sur

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subsidios gubernamentales favorables de I+D para el cultivo protegido | +0.8% | Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Adopción acelerada de semillas híbridas para cultivos de exportación de alto valor | +1.2% | Brasil, Argentina, resto de América del Sur | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de riego por goteo y fertigación | +0.6% | Zonas de producción semiáridas | Largo plazo (≥ 4 años) |

| Creciente demanda de los consumidores por productos libres de pesticidas | +0.9% | Centros urbanos y destinos de exportación | Mediano plazo (2-4 años) |

| Plataformas de selección de rasgos habilitadas por IA que reducen los ciclos de mejoramiento | +0.7% | Centros tecnológicos en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Incentivos de créditos de carbono para la agricultura de vegetales climáticamente inteligente | +0.3% | Programas piloto en Argentina y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales favorables de I+D para el cultivo protegido

El financiamiento para el cultivo protegido está redefiniendo la economía agrícola al canalizar fondos públicos hacia invernaderos y túneles con control climático que ofrecen incrementos de rendimiento significativos por hectárea. El programa Plano Safra de Brasil estableció líneas de crédito dedicadas, y el programa Siembra por Chile de Chile desembolsó financiamiento sustancial a productores pequeños y medianos. Los ensayos del Instituto Nacional de Tecnología Agropecuaria (INTA) en Argentina confirman considerables ahorros de agua y ventanas de cosecha prolongadas en sistemas protegidos. Los permisos de construcción simplificados y los incentivos fiscales reducen aún más los períodos de recuperación de la inversión, mientras que el esquema PAAP de Colombia asignó financiamiento para proyectos de invernaderos en zonas de alta altitud. En conjunto, estas medidas amplían el segmento total direccionable del mercado de semillas de vegetales de América del Sur.

Adopción acelerada de semillas híbridas para cultivos de exportación de alto valor

La penetración híbrida se está acelerando a medida que los exportadores buscan uniformidad, consistencia de color y resistencia a patógenos exigida por los compradores europeos y norteamericanos. Los tomates, pimientos y pepinos híbridos representan una porción significativa del flujo de exportación de vegetales de Brasil.[2]Fuente: Ministerio de Agricultura de Brasil, "Plan de Financiamiento Agrícola Plano Safra 2024/2025," gov.br Los productores argentinos reportan aumentos de rendimiento sustanciales en cebollas híbridas que permiten ventanas de envío fuera de temporada a precios premium, compensando fácilmente los mayores costos de las semillas. Las ganancias en cumplimiento normativo son igualmente significativas: los híbridos tolerantes a enfermedades simplifican la certificación fitosanitaria y reducen los insumos de pesticidas, satisfaciendo las estrictas normas de los mercados de destino. Las plataformas de trazabilidad, cuando se combinan con lotes de semillas propietarias, crean una ventaja competitiva que refuerza la adopción de híbridos en el mercado de semillas de vegetales de América del Sur.

Expansión de la infraestructura de riego por goteo y fertigación

La adopción de la tecnología de riego por goteo en franjas semiáridas mitiga el estrés hídrico al tiempo que permite una entrega precisa de nutrientes. El Banco Interamericano de Desarrollo comprometió un financiamiento sustancial para modernizar el riego, y Argentina instaló líneas de goteo en importantes áreas agrícolas el año pasado. Con los costos de equipos reducidos y condiciones crediticias más favorables, los horizontes de recuperación de la inversión se han acortado considerablemente. La integración de la fertigación a menudo eleva los rendimientos sustancialmente y reduce el exceso de pérdida de fertilizantes, alineándose con las normas emergentes de cumplimiento ambiental. Las políticas que priorizan los sistemas eficientes en el uso del agua fortalecen la sostenibilidad a largo plazo y amplían el mercado de semillas de vegetales de América del Sur para las variedades adaptadas a la sequía.[3]Fuente: Banco Interamericano de Desarrollo, "Proyectos de modernización del riego en América del Sur," iadb.org

Creciente demanda de los consumidores por productos libres de pesticidas

Los cambios en las preferencias de los consumidores hacia vegetales con bajo uso de químicos continúan incrementando las ventas orgánicas en Brasil, generando primas significativas sobre los productos convencionales. La certificación orgánica simplificada y los rasgos de resistencia habilitados por biotecnología alientan a los productores a adoptar variedades que requieren menos aplicaciones de agroquímicos. Las exportaciones de vegetales orgánicos de Argentina muestran un fuerte crecimiento, impulsadas por la demanda europea de cebollas y ajos libres de residuos. El sector de control biológico en expansión complementa la genética resistente, demostrando un potencial de crecimiento sinérgico en todo el mercado de semillas de vegetales de América del Sur.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Redes de distribución fragmentadas en los mercados andinos | -0.7% | Perú, Ecuador, Bolivia y Colombia | Mediano plazo (2-4 años) |

| Comercio de semillas falsificadas que erosiona la confianza en la marca | -0.5% | Zonas fronterizas y mercados informales | Corto plazo (≤ 2 años) |

| Elevados aranceles de importación sobre rasgos biotecnológicos de nueva generación | -0.4% | Bloques comerciales regionales | Largo plazo (≥ 4 años) |

| Episodios crecientes de estrés hídrico en zonas semiáridas | -0.6% | Norte de Argentina y noreste de Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Redes de distribución fragmentadas en los mercados andinos

La topografía montañosa genera costos logísticos significativos, obstaculizando la entrega de última milla de semillas premium. Los pequeños agricultores producen la mayor parte de los vegetales de la región, pero a menudo no pueden acceder a almacenamiento en cadena de frío, comprometiendo la viabilidad de las semillas durante el transporte. Las variadas normas fitosanitarias en Perú, Ecuador, Bolivia y Colombia añaden trámites y demoras. El desafío es agudo para los paquetes pequeños de semillas, donde los costos de manejo superan los puntos de precio viables, limitando la penetración de la categoría en el mercado de semillas de vegetales de América del Sur.

Comercio de semillas falsificadas que erosiona la confianza en la marca

Los canales no oficiales representan una porción significativa de las ventas en algunas zonas fronterizas, diluyendo el valor de marca y desincentivando a los productores de invertir en híbridos certificados. Las imitaciones de envases sofisticadas complican la aplicación de la normativa, mientras que los presupuestos regulatorios siguen siendo escasos. Los fracasos de cosecha debidos a semillas falsificadas a menudo empujan a los agricultores de regreso a prácticas de semillas guardadas, enfriando el crecimiento de la demanda de genética propietaria y restringiendo los flujos de ingresos en el mercado de semillas de vegetales de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: el dominio de los híbridos impulsa los mercados premium

Por tecnología de mejoramiento, los híbridos lideraron con el 72,10% de la participación del mercado de semillas de vegetales de América del Sur en 2025, mientras que se anticipa que las variedades de polinización abierta y los derivados de híbridos crecerán a una CAGR del 4,59% hasta 2031, lo que subraya la posición premium que los productores otorgan a la uniformidad, la estabilidad del rendimiento y la resistencia a enfermedades. Los marcos de Protección de Obtenciones Vegetales bajo la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV) incentivan la innovación continua, permitiendo a los mejoradores recuperar la inversión mediante derechos de comercialización exclusivos.

De cara al futuro, las variedades de polinización abierta y los derivados de híbridos seguirán atendiendo nichos orgánicos y de bajo nivel de insumos, pero los crecientes estándares de exportación y los mandatos de bioseguridad acelerarán la adopción de híbridos. Se anticipa que el cumplimiento de la propiedad intelectual y la expansión del soporte de agronomía digital sostendrán el dominio de los híbridos dentro del mercado de semillas de vegetales de América del Sur hasta el horizonte de pronóstico.

Por mecanismo de cultivo: los sistemas protegidos transforman la economía de la producción

La agricultura en campo abierto todavía representa el 99,77% del área sembrada, aunque el cultivo protegido exhibe la CAGR más rápida del 8,26%, señalando el giro del mercado hacia una producción intensiva y eficiente en recursos. Los cultivos en invernadero obtienen primas de precios contrasacionales, y las garantías de préstamos gubernamentales bajo el Plano Safra de Brasil han reducido la barrera de capital.

A medida que la volatilidad climática se intensifica, los productores que buscan una producción predecible priorizarán los entornos protegidos, impulsando la demanda de genética de semillas optimizada para condiciones de alta humedad y alto aporte de nutrientes. Este cambio amplía la base direccionable del mercado de semillas de vegetales de América del Sur, incluso mientras la extensión de campo abierto tradicional sigue siendo vasta.

Por familia de cultivos: diversificación más allá de los cultivos básicos tradicionales

Los vegetales no clasificados, como la lechuga, el espárrago y el quimbombó, representaron el 45,05% del tamaño del mercado de semillas de vegetales de América del Sur en 2025, avanzando a una CAGR del 5,21% impulsada por tendencias de alimentación más saludable y diversificación culinaria. Los cultivos de solanáceas como los tomates y los pimientos siguen siendo pilares de las comidas domésticas y las exportaciones procesadas, mientras que las brásicas mantienen un sólido posicionamiento en segmentos sensibles al valor.

El aumento de los ingresos disponibles, la conciencia sobre los alimentos funcionales y los formatos de comercio minorista especializados están incentivando a los productores a rotar hacia cultivos de nicho con márgenes superiores. Los mejoradores están respondiendo con variedades biofortificadas ricas en micronutrientes, ampliando tanto el atractivo para los consumidores como la huella general del mercado de semillas de vegetales de América del Sur.

Análisis geográfico

Brasil encabeza el gráfico de crecimiento regional con una CAGR del 4,96% hasta 2031. El amplio crédito disponible, la sólida investigación a través de la Empresa Brasileña de Investigación Agropecuaria (EMBRAPA) y un mercado estructurado para la agricultura con balance de carbono positivo refuerzan el caso para la actualización continua de semillas. El registro simplificado de variedades reduce aún más el tiempo de llegada al mercado, reforzando el liderazgo de Brasil en el mercado de semillas de vegetales de América del Sur.

Argentina le sigue con profundidad en biotecnología y aprobaciones de rasgos claras bajo la Comisión Nacional Asesora de Biotecnología Agropecuaria (CONABIA), garantizando un acceso ágil a la genética avanzada. Las cadenas de exportación de cebollas y ajos orientadas a la exportación proporcionan una demanda confiable de líneas híbridas que mejoran la vida de almacenamiento y la calidad de los envíos. Las inversiones en riego por goteo en Mendoza y San Juan fortalecen la resiliencia, ampliando el campo de acción para semillas tolerantes a la sequía en el mercado de semillas de vegetales de América del Sur.

El resto de América del Sur, que incluye Perú, Ecuador, Colombia, Chile y Uruguay, retiene colectivamente una participación del 45,12%. Los microclimas de Perú promueven la producción durante todo el año de vegetales especializados, la zona mediterránea de Chile impulsa las exportaciones de invernadero, y las granjas de alta altitud de Colombia satisfacen la demanda nicho europea. Los variados marcos regulatorios obligan a las empresas semilleras a personalizar sus estrategias de llegada al mercado, pero las conversaciones de armonización sugieren flujos transfronterizos más fluidos con el tiempo, lo que augura bien para el crecimiento unificado del mercado de semillas de vegetales de América del Sur.

Panorama competitivo

Las cinco principales empresas —Bayer Crop Science, Syngenta, BASF, Rijk Zwaan y Sakata— acapararon una participación mayoritaria de los ingresos en 2024, lo que les permite ventajas de escala en genómica, distribución y soporte técnico. El nuevo centro de genómica de Bayer en Brasil ejemplifica la carrera por comprimir los ciclos de mejoramiento. La alianza Fieldlab Seedshift de Syngenta une la agricultura de carbono con la genética avanzada para potenciar las credenciales de sostenibilidad.

BASF profundizó su banco de genética tropical mediante una alianza estratégica con Agristar que abre los canales de mercado del noreste de Brasil. A pesar de la alta concentración, surgen oportunidades de espacio en blanco en segmentos orgánicos, climáticamente resilientes y ricos en nutrientes, donde los mejoradores regionales ágiles como East-West Seed y las subsidiarias locales de Groupe Limagrain pueden destacarse.

Las plataformas de agronomía digital permiten el contacto directo con el agricultor, sorteando los cuellos de botella tradicionales del comercio minorista y reduciendo las brechas de conocimiento. El aumento en las presentaciones de patentes, 200 en 2024 en Argentina, Brasil y Chile, señala una innovación incesante que mantendrá una competencia activa en el mercado de semillas de vegetales de América del Sur.

Líderes de la industria de semillas de vegetales de América del Sur

Bayer AG

Syngenta Group

Groupe Limagrain

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: East-West Seed presentó 12 nuevas variedades de vegetales híbridos en Hortitec 2025 en Brasil. Los híbridos están adaptados a las condiciones agrícolas y climáticas de Brasil, demostrando las capacidades de investigación y desarrollo de la empresa en América del Sur.

- Febrero de 2025: Sakata Seed Corporation estableció una subsidiaria en Colombia para expandir sus operaciones en el mercado de semillas de vegetales de América del Sur. Esta expansión mejora el soporte local al cliente, las redes de distribución y proporciona a los agricultores colombianos acceso a variedades de vegetales específicas para la región.

- Enero de 2025: Syngenta Vegetable Seeds y Apricus Seeds firmaron un acuerdo de licencia global en 2024 para comercializar la genética de tomate y pimiento de Apricus. Esto incluye una expansión estratégica en América del Sur, mejorando el acceso a híbridos de vegetales de alto rendimiento para los productores de toda la región.

Alcance del informe del mercado de semillas de vegetales de América del Sur

Los híbridos y las variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Las brásicas, cucurbitáceas, raíces y bulbos, solanáceas y vegetales no clasificados están cubiertos como segmentos por familia de cultivos. Argentina y Brasil están cubiertos como segmentos por país.| Híbridos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Brásicas | Repollo |

| Coliflor y brócoli | |

| Otras brásicas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y zapallo | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras raíces y bulbos | |

| Solanáceas | Ají |

| Berenjena | |

| Tomate | |

| Otras solanáceas | |

| Vegetales no clasificados | Espárrago |

| Lechuga | |

| Quimbombó | |

| Arvejas | |

| Espinaca | |

| Otros vegetales no clasificados |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Tecnología de mejoramiento | Híbridos | |

| Variedades de polinización abierta y derivados de híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivos | Brásicas | Repollo |

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Ají | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Vegetales no clasificados | Espárrago | |

| Lechuga | ||

| Quimbombó | ||

| Arvejas | ||

| Espinaca | ||

| Otros vegetales no clasificados | ||

| Geografía | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- Semilla comercial - Para los efectos de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden comercializarse en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye el área total cultivada bajo un cultivo específico a lo largo de las temporadas.

- Tasa de reposición de semillas - La Tasa de Reposición de Semillas es el porcentaje del área sembrada del total del área de cultivo plantada en la temporada mediante el uso de semillas certificadas o de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivo de cosechas en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos fibrosos como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el ají, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales no clasificados | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como quimbombó, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de la semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los países respectivos. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, melón amargo, calabaza de aristas, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos fibrosos | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los países respectivos. |

| Leguminosas | Las leguminosas consideradas incluyen frijol caupí, lentejas, habas caballares, altramuces, garbanzos, frijoles caritas, altramuces y frijoles bambara. |

| Otros vegetales no clasificados | Los cultivos considerados bajo otros vegetales no clasificados incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo de todo el período de pronóstico.

- Paso 3: Validación y finalización: En este importante paso, todos los datos de mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción