Tamaño y participación del mercado de semillas de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

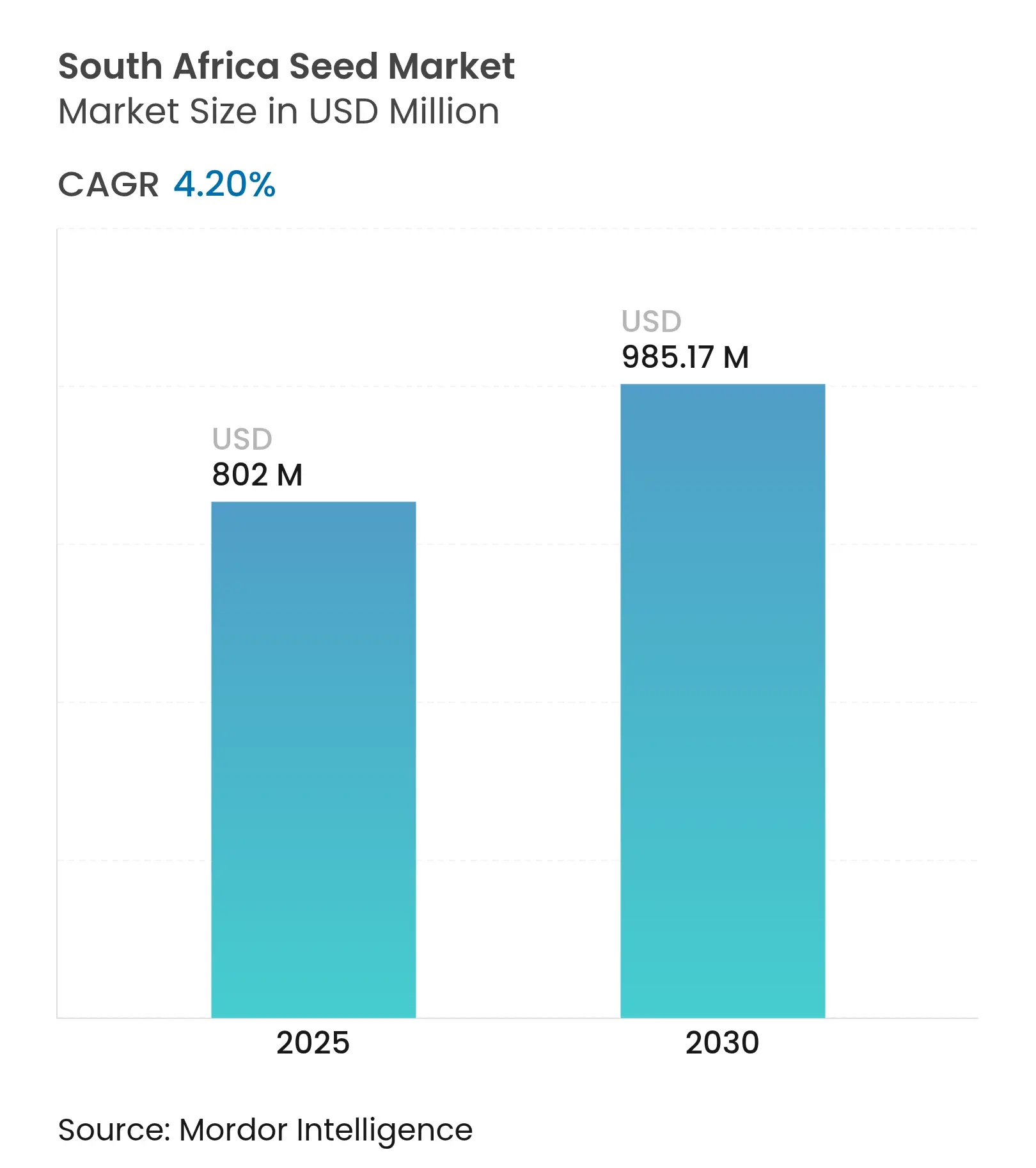

| Tamaño del Mercado (2025) | 802 Millones de dólares |

| Tamaño del Mercado (2030) | 985.17 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Sudáfrica por Mordor Intelligence

El tamaño del mercado de semillas de Sudáfrica se situó en USD 802 millones en 2025 y se proyecta que alcance USD 985,17 millones en 2030, lo que refleja una CAGR del 4,20% durante el período de pronóstico. La sólida adopción de germoplasma avanzado, la adopción temprana de características genéticamente modificadas (GM) y un marco regulatorio favorable han respaldado la expansión sostenida del mercado de semillas de Sudáfrica. La promulgación de la Ley de Cambio Climático en marzo de 2025 está orientando la inversión hacia cultivares resistentes al clima, mientras que las plataformas de agricultura de precisión continúan elevando la eficiencia en el uso de insumos e incrementando los rendimientos. Los avances en la producción regional, especialmente en el cinturón triguero del Cabo Occidental y las zonas de maíz-soja con lluvias estivales, están impulsando una demanda adicional de semillas, y la adopción comercial de incentivos para la edición genómica está ampliando el alcance para las variedades de próxima generación. Los participantes del mercado están navegando simultáneamente riesgos como la inflación de precios impulsada por la consolidación, la evolución de las regulaciones sobre plaguicidas y los shocks en la cadena de suministro inducidos por el clima; sin embargo, el continuo gasto en I+D del sector público y privado apunta a oportunidades de crecimiento sostenido.

Conclusiones clave del informe

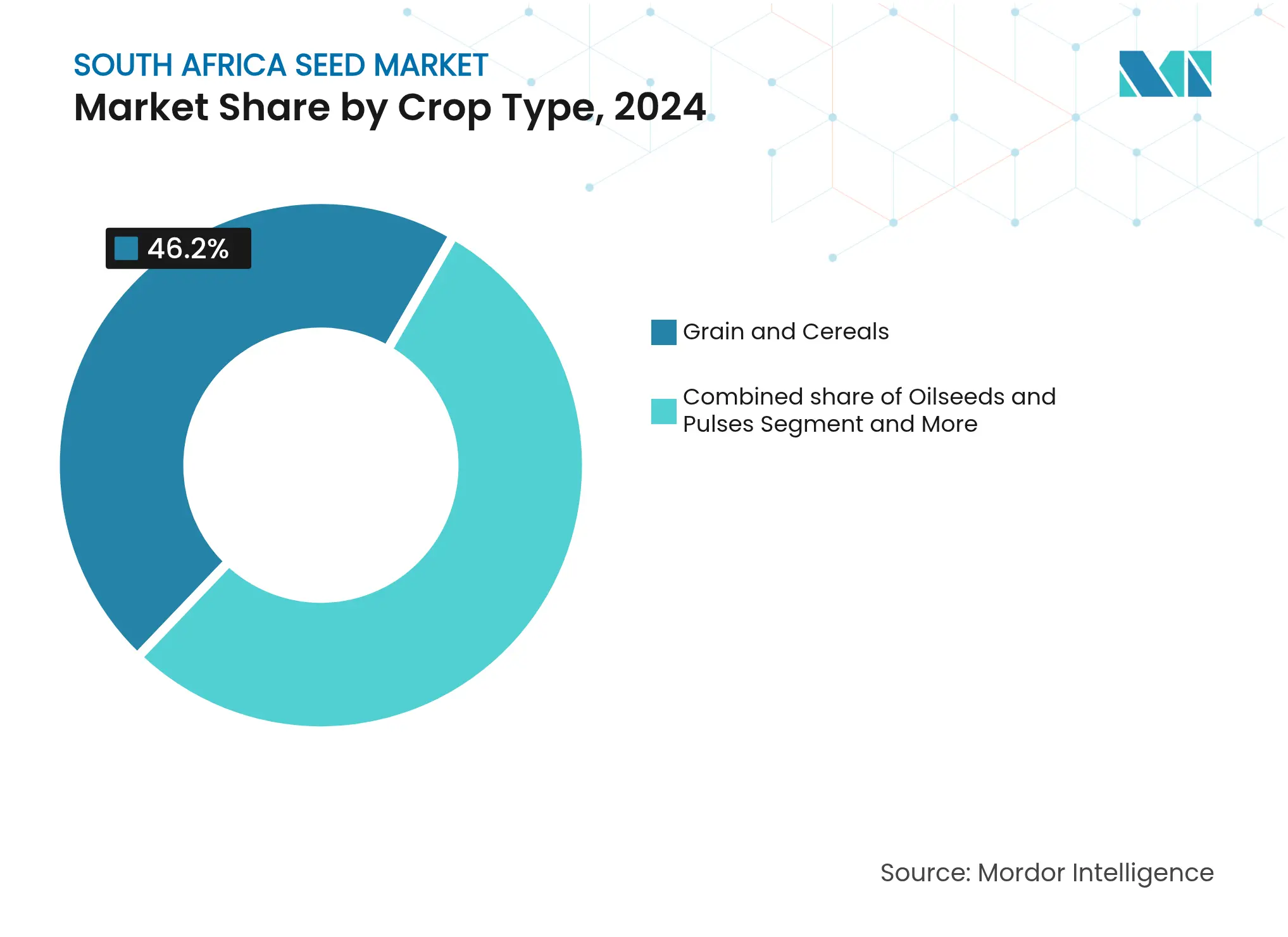

- Por tipo de cultivo, los granos y cereales representaron el 46,20% de la participación del mercado de semillas de Sudáfrica en 2024, mientras que se prevé que las frutas y verduras crezcan a una CAGR del 9,60% hasta 2030.

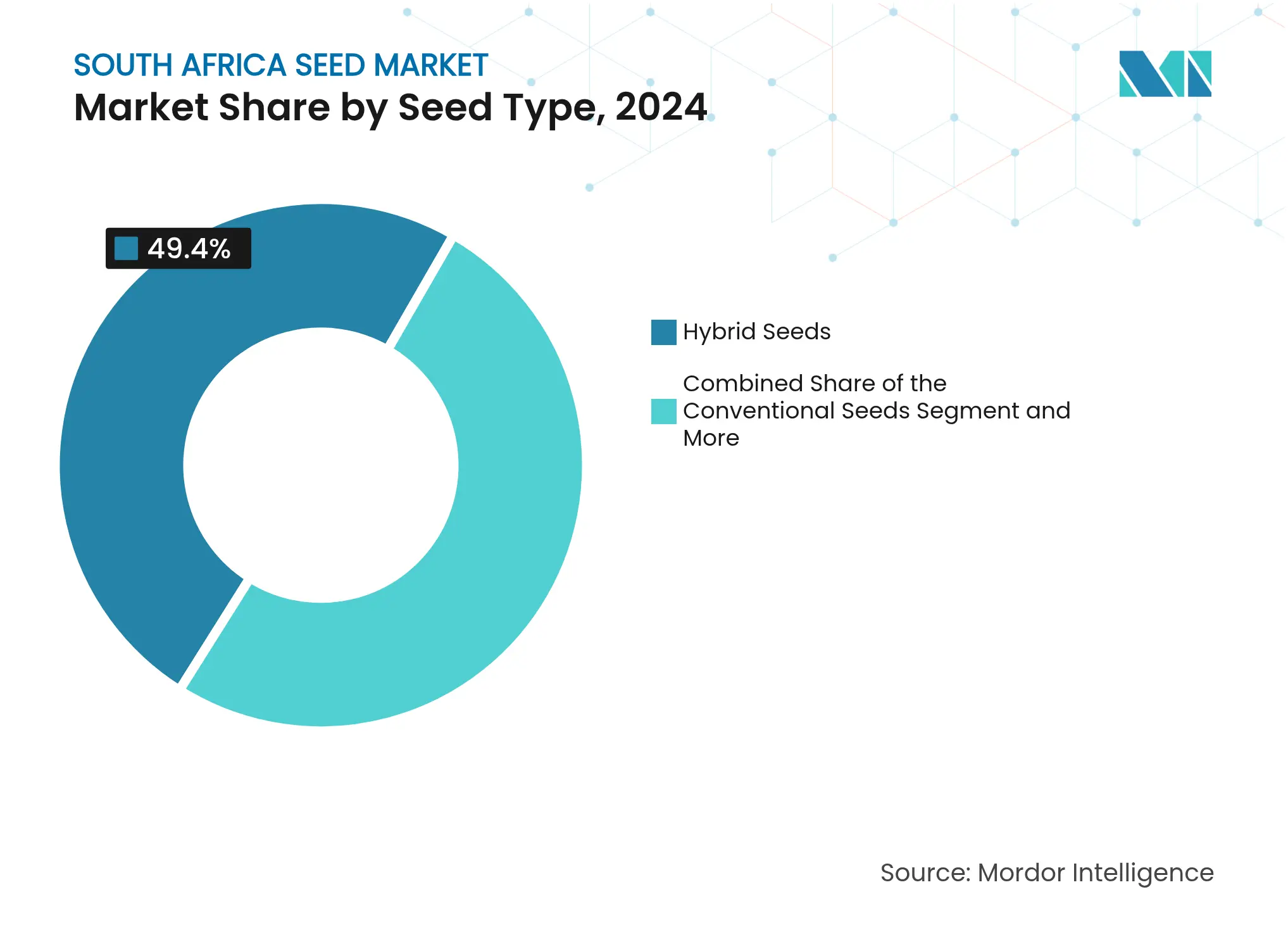

- Por tipo de semilla, las semillas híbridas representaron el 49,40% del tamaño del mercado de semillas de Sudáfrica en 2024; se proyecta que las semillas transgénicas registren una CAGR del 11,20% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de semillas de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de semillas resistentes al clima | +1.2% | Nacional, con concentración en el Cabo Occidental y las regiones de lluvias estivales | Largo plazo (≥ 4 años) |

| Incentivos federales para la edición genómica | +0.8% | Nacional, con centros de investigación en Gauteng y el Cabo Occidental | Mediano plazo (2-4 años) |

| Crecimiento en el uso de semillas de cultivos de cobertura | +0.6% | Nacional, particularmente en las provincias de Estado Libre y Noroeste | Mediano plazo (2-4 años) |

| La agricultura digital habilita la siembra de precisión | +0.9% | Nacional, con adopción temprana en zonas de agricultura comercial | Corto plazo (≤ 2 años) |

| Aumento de la demanda de semillas como materia prima para biocombustibles | +0.4% | Nacional, con enfoque en regiones costeras e interiores | Largo plazo (≥ 4 años) |

| Proyectos corporativos de semillas nativas para compensación de carbono | +0.3% | Nacional, con énfasis en la restauración de tierras degradadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de semillas resistentes al clima

Las sequías recurrentes, los veranos más calurosos y las precipitaciones variables subrayan la urgencia de contar con genética tolerante a la sequía y al calor. El maíz DroughtTEGO mantuvo rendimientos estables bajo estrés moderado de humedad y ofreció un sólido desempeño en condiciones óptimas, lo que pone de manifiesto el interés comercial por los híbridos resilientes. El trigo tolerante al calor, que soporta temperaturas 4 °C más altas que los testigos convencionales, produjo 6 toneladas métricas por hectárea con solo 200 mm de humedad, ampliando la adopción entre los agricultores del Cabo Occidental[1]Fuente: Equipo de ICARDA, "Variedades de trigo tolerantes al calor y la sequía", ICARDA, icarda.org. El programa Roots-to-Resilience del Consejo de Investigación Agrícola está escalando la batata tolerante a la sequía, mientras que la integración del sorgo, el mijo y el caupí está fortaleciendo la estabilidad del sistema alimentario en Limpopo y Mpumalanga[2]Fuente: Consejo de Investigación Agrícola, "Batatas", arc.agric.za. En conjunto, estas iniciativas están ampliando los portafolios de cultivares y sosteniendo los volúmenes de ventas en el mercado de semillas de Sudáfrica.

Incentivos federales para la edición genómica

La decisión del ministro Thoko Didiza en febrero de 2024 de mantener la supervisión de la edición genómica bajo la Ley de OGM proporcionó certeza regulatoria para los cultivos habilitados con Repeticiones palindrómicas cortas agrupadas regularmente interespaciadas (CRISPR). La legislación climática posterior de marzo de 2025 proporcionó créditos fiscales para innovaciones de bajo carbono, acelerando la colaboración entre fitomejoradores públicos y empresas privadas. El papel de Sudáfrica en la plataforma de edición genómica de la Agencia de Desarrollo de la Unión Africana - Nueva Alianza para el Desarrollo de África está conectando a los investigadores locales con el talento continental y bases de datos compartidas, acortando los ciclos de desarrollo de características. La actividad de patentes, ejemplificada por la solicitud 2024/04114 que cubre el maíz apilado resistente a insectos y herbicidas, señala una robusta cartera de proyectos[3]Fuente: CIPC. "BOLETÍN DE PATENTES DE JUNIO DE 2024." cipc.co.za. Estos incentivos mantendrán la demanda de germoplasma de alto valor y ampliarán el mercado de semillas de Sudáfrica.

Crecimiento en el uso de semillas de cultivos de cobertura

Las tasas de erosión del suelo que superan la formación natural hasta 50 veces en campos expuestos están impulsando la adopción de la labranza de conservación. La avena negra se está convirtiendo en un componente principal de los cultivos de cobertura, produciendo una densa biomasa que suprime las malezas y eleva los índices de materia orgánica. La investigación participativa en Estado Libre y Noroeste confirmó que los pequeños agricultores que adoptaron coberturas leguminosas mejoraron el nitrógeno del suelo y la disponibilidad de forraje para el ganado en una sola temporada. La divulgación educativa a través de agentes de extensión y alianzas de insumos está impulsando un crecimiento de volumen de doble dígito anual en los pedidos de semillas de cultivos de cobertura. A medida que las prácticas regenerativas se escalan, las ganancias incrementales en la salud del suelo y la estabilidad de los rendimientos reforzarán la demanda de semillas a largo plazo.

La agricultura digital habilita la siembra de precisión

Las sembradoras de tasa variable habilitadas con IoT, los drones y las imágenes satelitales están transformando las prácticas de establecimiento de cultivos. Los paneles de teledetección de Farmonaut redujeron las zonas de error de siembra en un 30% para 1.000 clientes en 2025. El sistema Smart Node de Red Ant Agri crea mapas de prescripción y proporciona retroalimentación en tiempo real sobre la densidad y profundidad de siembra, minimizando las omisiones y duplicaciones. Las empresas emergentes nacionales como Adagin Technologies están superponiendo inteligencia artificial sobre métricas de escala de visión por máquina para refinar las decisiones en campo y maximizar los retornos. Estas ganancias en la eficiencia de insumos se traducen en pedidos recurrentes de semillas tratadas y con rasgos, reforzando los volúmenes en el mercado de semillas de Sudáfrica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inflación de precios de semillas impulsada por la consolidación | -0.7% | Nacional, afectando a todas las regiones de agricultura comercial | Corto plazo (≤ 2 años) |

| Prohibiciones estatales de semillas tratadas con neonicotinoides | -0.5% | Nacional, con impacto particular en la producción de algodón y maíz | Mediano plazo (2-4 años) |

| Costos de litigación de patentes de características | -0.4% | Nacional, que afecta a las empresas de biotecnología y a los agricultores a gran escala | Mediano plazo (2-4 años) |

| Riesgo de suministro por carbón del grano del raigrás | -0.2% | Nacional, que afecta principalmente al suministro de semillas forrajeras y de pasturas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de precios de semillas impulsada por la consolidación

Las cinco principales multinacionales controlan ahora más de la mitad del suministro de semillas de polinización cruzada. La anunciada salida de BASF de varias unidades agrícolas y las desinversiones de Syngenta están reorganizando las carteras, lo que genera escasez localizada y revisiones al alza de precios. Corteva elevó los precios promedio de semillas un 3% en el primer trimestre de 2025, incluso cuando los volúmenes cayeron un 2%, lo que ilustra la dinámica del poder de mercado. Aunque las ganancias de eficiencia podrían moderar las presiones de costos, los agricultores ya están migrando hacia líneas de semillas retenidas o de dominio público donde es viable, frenando el potencial de crecimiento. La adquisición por parte de Beck's Hybrids de una instalación de producción de semillas de maíz de Syngenta en Nebraska demuestra la reasignación continua de activos dentro de la industria, con posibles efectos sobre la dinámica de precios en los mercados regionales.

Prohibiciones estatales de semillas tratadas con neonicotinoides

Las restricciones propuestas sobre los tratamientos de semillas con neonicotinoides están emergiendo como una restricción significativa para la expansión del mercado de semillas. Los estudios indican que estos productos químicos pueden persistir en los tejidos de las plántulas de algodón e impactar negativamente a los polinizadores a través de la escorrentía ambiental. Aunque los tratamientos a base de diamidas presentan alternativas potenciales, las próximas decisiones regulatorias probablemente influirán en los volúmenes de tratamiento de semillas, particularmente en las regiones productoras de maíz y algodón. En África, el mercado de neonicotinoides está siendo objeto de un escrutinio regulatorio creciente, lo que podría impulsar cambios en las prácticas de tratamiento de semillas. Restricciones similares en otras regiones sobre neonicotinoides específicos destacan la necesidad crítica de regulaciones equilibradas en África que salvaguarden tanto la productividad agrícola como la sostenibilidad ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cultivo: los granos sustentan la base del mercado

Los granos y cereales representaron el 46,20% de la participación del mercado de semillas de Sudáfrica en 2024. El tamaño del mercado de semillas de Sudáfrica para granos y cereales está respaldado por un salto en la producción en la temporada 2024-25, que refleja precipitaciones favorables y mejores características genéticas. El trigo sigue siendo un desafío por la reducción de la superficie cultivada y las oscilaciones climáticas; sin embargo, las nuevas líneas tolerantes al calor están manteniendo los rendimientos en el Cabo Occidental. La producción de trigo enfrenta desafíos particulares, con áreas en declive debido a la desregulación del mercado y la imprevisibilidad climática, lo que lleva a una mayor dependencia de las importaciones a pesar de los avances tecnológicos en variedades tolerantes a la sequía.

El segmento de frutas y verduras, a pesar de su menor escala, muestra la tasa de crecimiento más alta. Las crecientes actividades hortícolas orientadas a la exportación y los cambios en las preferencias alimentarias de los consumidores impulsan la demanda de semillas, lo que resulta en una CAGR del 9,60%. Las oleaginosas y legumbres mantienen un crecimiento consistente, con la producción de soja respaldada por una adopción del 95% de semillas transgénicas. La implementación de la agricultura de precisión mejora los rendimientos en las variedades de granos, ya que las tecnologías de aplicación a tasa variable mejoran el uso de fertilizantes y la eficiencia hídrica a través de métodos basados en datos. Las limitaciones financieras y la infraestructura inadecuada continúan limitando la adopción generalizada de estas tecnologías.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de semilla: las tecnologías híbridas lideran la innovación

Las semillas híbridas capturaron el 49,40% del tamaño del mercado de semillas de Sudáfrica en 2024, beneficiándose de primas de rendimiento consistentes en las categorías de maíz, girasol y hortalizas. Los datos de rendimiento para las cebollas híbridas muestran una ventaja del 20% sobre los equivalentes de polinización abierta, lo que favorece la conversión de los agricultores. Starke Ayres aprovecha el mejoramiento asistido por marcadores moleculares y la obtención de dobles haploides, mientras que la acreditación del Laboratorio de Aseguramiento de la Calidad de la empresa por parte de la Asociación Internacional de Pruebas de Semillas permite la emisión de Certificados Internacionales Naranja ISTA, garantizando estándares de calidad que respaldan la confianza en el mercado de semillas híbridas.

Las semillas transgénicas siguen siendo el segmento de mayor crecimiento con una CAGR del 11,20%. La claridad regulatoria sostenida tras febrero de 2024 y los lanzamientos anticipados, como las sojas Vyconic de Bayer con cinco tolerancias a herbicidas, están ampliando las opciones de características. Las semillas convencionales siguen siendo relevantes para los pequeños agricultores y la conservación del patrimonio. Las políticas que permiten guardar semillas en la granja en cantidades limitadas ayudan a mantener la biodiversidad, aunque el impulso comercial gravita hacia las categorías de alta tecnología. El segmento se beneficia de los esfuerzos de conservación de semillas patrimoniales, particularmente entre las agricultoras de la provincia de Limpopo que mantienen diversas variedades de maíz, aunque los marcos regulatorios favorecen cada vez más los sistemas de semillas comerciales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El mercado de semillas de Sudáfrica varía según sus zonas agroecológicas, con patrones agrícolas regionales distintos. El clima mediterráneo y los patrones de lluvia invernal de la región la hacen especialmente adecuada para el cultivo de trigo. Las regiones de lluvias estivales de Estado Libre, Noroeste y Mpumalanga se centran en el cultivo de maíz, soja y girasol, beneficiándose de condiciones de crecimiento favorables durante los meses más cálidos. Estas áreas cuentan con una infraestructura agrícola bien desarrollada y prácticas de cultivo establecidas que apoyan la producción diversificada de cultivos. Si bien el trigo sigue siendo un cultivo importante en el mercado, la baja autosuficiencia del país hace necesarias importaciones sustanciales para satisfacer la demanda interna, lo que afecta la dinámica de precios locales. Esta dependencia de las importaciones expone el mercado interno a las fluctuaciones de precios internacionales y las variaciones del tipo de cambio de divisas, influyendo tanto en las decisiones de siembra de los agricultores como en los precios al consumidor.

El liderazgo de KwaZulu-Natal en la producción de caña de azúcar y batata impulsa la demanda de variedades especializadas de caña y semillas de cultivos de raíz tolerantes a la sequía. Las provincias de Limpopo y Mpumalanga han aumentado el cultivo de cultivos alternativos, en particular variedades de mijo y caupí adaptadas a condiciones semiáridas. El panorama agrícola en estas regiones demuestra un énfasis creciente en la diversificación de cultivos y las prácticas agrícolas resilientes al clima. La adopción de estas prácticas ha llevado a una mayor demanda de variedades de semillas especializadas que puedan soportar condiciones ambientales desafiantes mientras mantienen la productividad.

Los pronósticos climáticos indican precipitaciones por debajo de lo normal en el suroeste y precipitaciones por encima de lo normal en las regiones costeras, lo que influirá en la selección de semillas para la temporada de siembra 2025-26. Las provincias de Noroeste, Mpumalanga y Limpopo están adoptando cultivos resistentes a la sequía como sorgo, mijo y caupí para hacer frente a los desafíos del cambio climático y la escasez de agua. Esta adaptación regional a la variabilidad climática ha resultado en un cambio hacia variedades de cultivos más resilientes, especialmente en áreas que experimentan estrés hídrico. La integración de estos cultivos resistentes a la sequía representa una respuesta estratégica a las cambiantes condiciones ambientales, al tiempo que mantiene la productividad agrícola en las diferentes regiones.

Panorama competitivo

Los actores globales establecidos Bayer AG, Corteva Agriscience y Syngenta Group representaron conjuntamente más de la mitad de los volúmenes de semillas comerciales en 2024; sin embargo, los líderes locales como Starke Ayres y Capstone Seed mantienen sólidas posiciones regionales. La expansión de Starke Ayres hacia Kenia, Namibia y Zambia, y su laboratorio de aseguramiento de la calidad acreditado por la Asociación Internacional de Pruebas de Semillas (ISTA), fortalece la confianza transfronteriza. La asociación de Ag con Bayer AG en el Centro de Experiencia De Ruiter combina análisis de inteligencia artificial con el desarrollo de semillas en invernadero, acelerando el tiempo de comercialización de híbridos de hortalizas de alto valor.

La asociación de InteliGro con CropWatch superpone información de teledetección sobre los servicios de asesoramiento en insumos, ampliando los canales de las empresas semilleristas. Los registros de patentes señalan una inversión continua en I+D; la solicitud 2024/04114 cubre maíz resistente a insectos y herbicidas, manteniendo el flujo tecnológico. Las barreras de entrada siguen siendo moderadas debido a los protocolos de calidad de semillas de la Ley de Mejoramiento Vegetal, que favorecen a las empresas con infraestructura de pruebas robusta.

Entre los nuevos actores disruptivos se encuentran las empresas emergentes de biotecnología y las empresas de agricultura de precisión, mientras que los actores establecidos persiguen adquisiciones y asociaciones estratégicas para mantener ventajas competitivas. El marco regulatorio bajo la Ley de Mejoramiento Vegetal exige pruebas de semillas y cumplimiento de calidad, lo que crea barreras de entrada al tiempo que garantiza estándares de mercado que benefician a las empresas establecidas con sólidos sistemas de aseguramiento de la calidad.

Líderes de la industria de semillas de Sudáfrica

Corteva Agriscience

Syngenta Group

Bayer AG

Limagrain Zaad South Africa Ltd (Groupe Limagrain)

Sakata Seed Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Bayer presentó la semilla de soja Vyconic con cinco tolerancias a herbicidas, con miras a su comercialización en 2027.

- Febrero de 2025: Advanta Seeds lanzó nuevas variedades de okra destinadas a mejorar la productividad agrícola en Sudáfrica, reflejando los desarrollos continuos en el mercado de semillas enfocados en mejorar los rendimientos de los cultivos y satisfacer la demanda local.

- Marzo de 2024: Syngenta Vegetable Seeds obtuvo la licencia exclusiva de la genética de cebolla de Emerald Seed Company.

Alcance del informe del mercado de semillas de Sudáfrica

Una semilla es un óvulo maduro que contiene un embrión, junto con nutrientes almacenados y una cubierta protectora exterior, denominada cubierta seminal, utilizada para la producción de cultivos. El mercado de semillas de Sudáfrica está segmentado por tipo de cultivo (granos y cereales, legumbres, hortalizas, oleaginosas y otros tipos de cultivos) y por tipo de semilla (semillas convencionales, semillas híbridas y semillas transgénicas). El informe ofrece el tamaño del mercado y las previsiones en valor en USD para todos los segmentos anteriores.

| Granos y cereales |

| Oleaginosas y legumbres |

| Frutas y verduras |

| Otros cultivos |

| Semillas convencionales |

| Semillas híbridas |

| Semillas transgénicas |

| Por tipo de cultivo | Granos y cereales |

| Oleaginosas y legumbres | |

| Frutas y verduras | |

| Otros cultivos | |

| Por tipo de semilla | Semillas convencionales |

| Semillas híbridas | |

| Semillas transgénicas |

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de semillas de Sudáfrica?

Se valoró en USD 802 millones en 2025 y se proyecta que alcance USD 985,17 millones en 2030.

¿Qué segmento de cultivos contribuye con la mayor demanda de semillas?

Los granos y cereales representan el 46,20% de las ventas totales, liderados por el maíz con un 90% de adopción de semillas transgénicas.

¿Qué tipo de semilla está creciendo más rápido en Sudáfrica?

Las semillas transgénicas se están expandiendo a una CAGR del 11,20% hasta 2030, impulsadas por una regulación favorable y la introducción de nuevas características.

¿Cómo está influyendo la legislación climática en la innovación en semillas?

La Ley de Cambio Climático de marzo de 2025 asigna incentivos para la genética resistente al clima y la I+D en edición genómica, impulsando nuevas carteras de variedades.

¿Qué regiones impulsan la mayor demanda de semillas?

El Cabo Occidental domina los pedidos de semillas de trigo, mientras que Estado Libre, Noroeste y Mpumalanga lideran las compras de semillas de maíz.

¿Qué factores competitivos determinan la estrategia de los proveedores?

La escala multinacional, la genética propietaria, las pruebas de calidad acreditadas por la Asociación Internacional de Pruebas de Semillas (ISTA) y las asociaciones con la agricultura digital determinan la ventaja competitiva.

Última actualización de la página el: