Tamaño y participación del mercado de semillas forrajeras de América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas forrajeras de América del Norte por Mordor Intelligence

El tamaño del mercado de semillas forrajeras de América del Norte en 2026 se estima en USD 2,17 mil millones, creciendo desde el valor de 2025 de USD 2,09 mil millones, con proyecciones para 2031 que muestran USD 2,63 mil millones, creciendo a una CAGR del 3,93% durante 2026-2031. Un aumento sostenido en los inventarios de ganado, la rápida comercialización de la genética tolerante a la sequía y el creciente acceso al comercio electrónico sustentan un patrón de crecimiento que se mantiene resiliente frente a la volatilidad climática. Las empresas de semillas están canalizando capital hacia la biotecnología y los recubrimientos microbianos que elevan la germinación en suelos marginales, ayudando a los productores a obtener más proteína por acre mientras gestionan la escasez hídrica. Los incentivos de cofinanciamiento de agencias federales y provinciales reducen la barrera de adopción para las variedades premium, mientras que los canales en línea acortan la cadena de suministro, permitiendo a los agricultores pequeños y medianos acceder a la genética especializada que antes estaba reservada para grandes lecherías corporativas. La intensidad competitiva está alejándose del precio y orientándose hacia la innovación en características, con solicitudes de patentes para tolerancia a la sequía, digestibilidad y resistencia a herbicidas que se aceleran a medida que aumenta el riesgo climático.

Conclusiones clave del informe

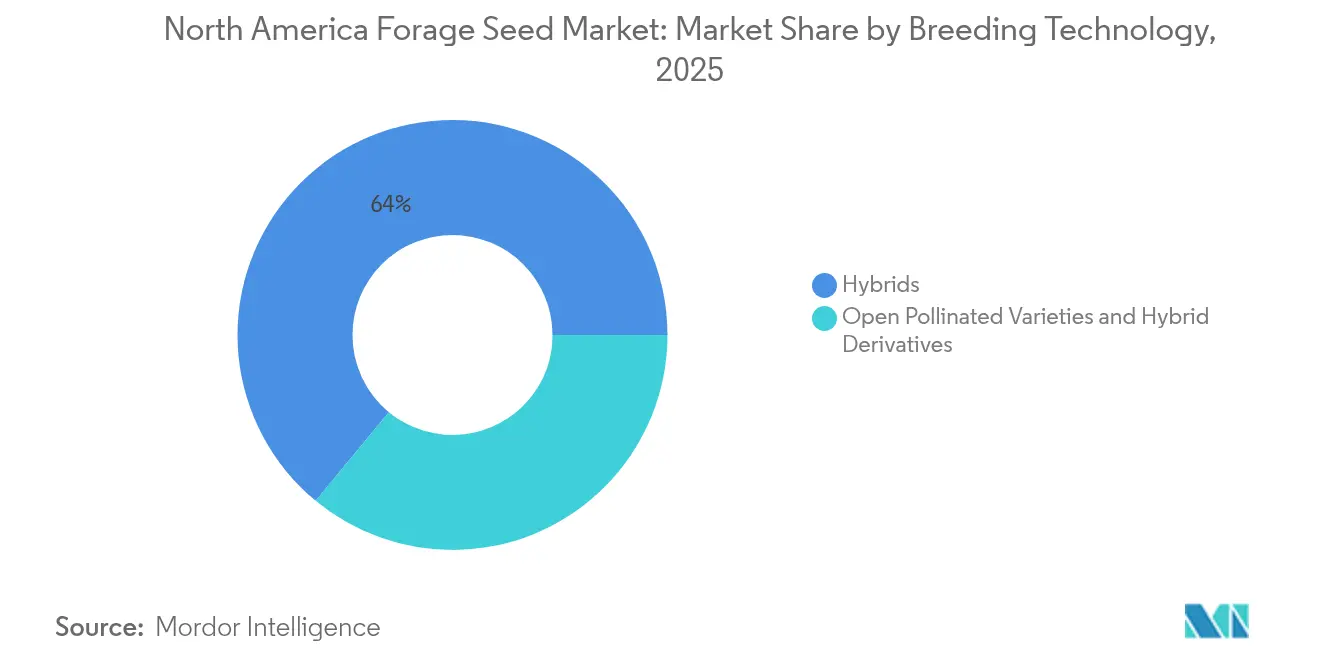

- Por tecnología de mejoramiento, los híbridos mantuvieron el 64,02% de la participación del mercado de semillas forrajeras de América del Norte en 2025; las variedades de polinización abierta y los derivados de híbridos están expandiéndose a una CAGR del 4,47% hasta 2031.

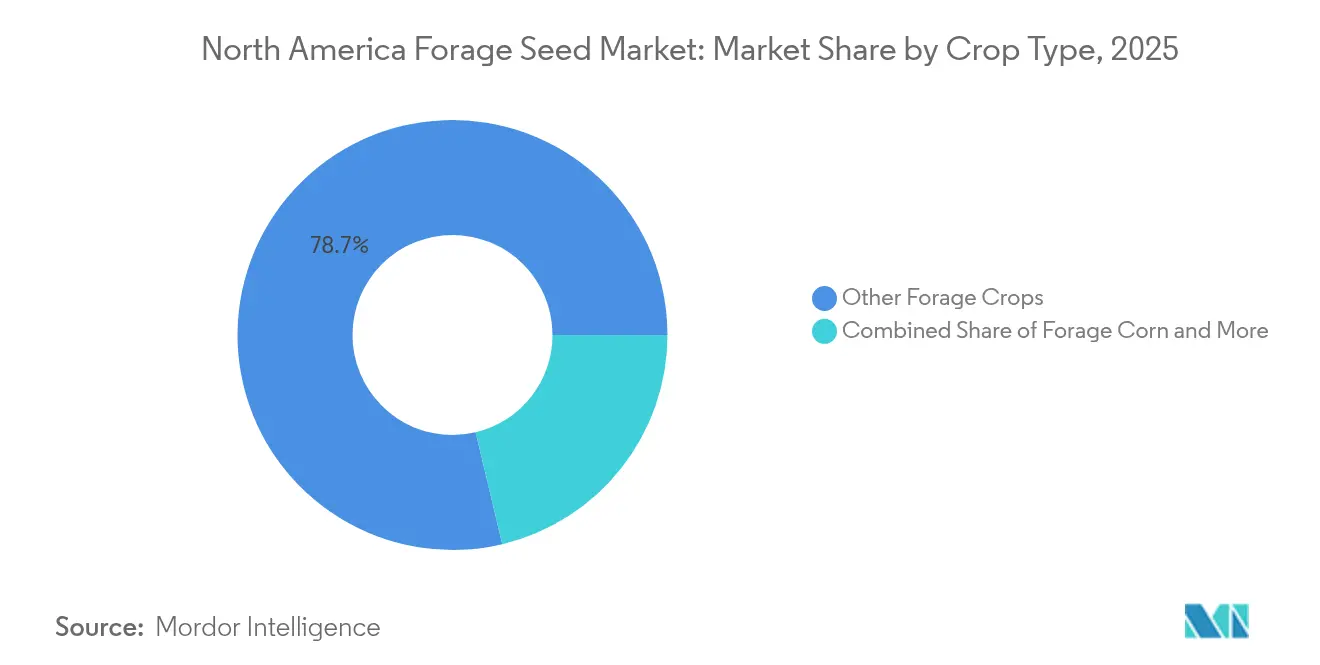

- Por tipo de cultivo, otros cultivos forrajeros representaron el 78,72% del tamaño del mercado de semillas forrajeras de América del Norte en 2025, mientras que la alfalfa es la que crece más rápido a una CAGR del 4,44% hasta 2031.

- Por geografía, Canadá capturó el 47,18% de la participación en ingresos en 2025 y está avanzando a una CAGR del 4,98% hasta 2031, el ritmo más rápido entre todos los países.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas forrajeras de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La expansión de los hatos ganaderos de leche y carne impulsa la demanda de semillas forrajeras de alto contenido proteico | +0.8% | Estados Unidos y Canadá como núcleo, con efectos secundarios hacia México | Mediano plazo (2-4 años) |

| Transición hacia sistemas de pastizales tolerantes a la sequía ante el aumento de eventos de estrés hídrico | +0.7% | Oeste de Estados Unidos, Pradera canadiense y norte de México | Largo plazo (≥ 4 años) |

| Amplia adopción de híbridos de alfalfa y sorgo tolerantes a herbicidas GM | +0.6% | Estados Unidos, adopción selectiva en Canadá | Corto plazo (≤ 2 años) |

| Programas gubernamentales de cofinanciamiento para el establecimiento de cultivos de cobertura y forrajes | +0.5% | Estados Unidos a través de programas del USDA, Canadá mediante iniciativas provinciales | Mediano plazo (2-4 años) |

| Rápido crecimiento de los canales de venta de semillas por comercio electrónico que llegan a productores pequeños y medianos | +0.4% | América del Norte con mejoras en conectividad rural | Corto plazo (≤ 2 años) |

| Recubrimientos microbianos de semillas respaldados por capital de riesgo que mejoran el establecimiento en suelos marginales | +0.3% | América del Norte, con enfoque en tierras agrícolas degradadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La expansión de los hatos ganaderos de leche y carne impulsa la demanda de semillas forrajeras de alto contenido proteico

La expansión de los inventarios ganaderos en toda América del Norte impulsa cambios fundamentales en la demanda hacia variedades forrajeras densas en proteínas que optimizan las tasas de conversión alimenticia y los rendimientos de producción láctea. Los datos del Departamento de Agricultura de los Estados Unidos (USDA) indican que el número de vacas lecheras aumentó un 2,1% en 2024, mientras que las operaciones de ganado de carne se expandieron un 1,8%, creando una presión sostenida por genética forrajera premium[1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Estadísticas de Ganadería y Avicultura," nass.usda.gov. Dado que los precios de la tierra siguen aumentando, muchos productores maximizan los nutrientes por acre con genética de semillas de élite que proporcionan niveles de proteína bruta superiores al 20%. Los operadores orgánicos enfrentan presión adicional para obtener semillas certificadas, canalizando más valor hacia proveedores especializados. El mercado de semillas forrajeras de América del Norte se beneficia a medida que los corrales de engorda y las lecherías se comprometen con contratos de genética plurianuales para asegurar el suministro y cubrirse ante las fluctuaciones de precios.

Transición hacia sistemas de pastizales tolerantes a la sequía ante el aumento de eventos de estrés hídrico

Aproximadamente el 35% de los pastizales regionales sufrió sequía severa durante la temporada 2024, acelerando la migración de los productores hacia alfalfa de raíces profundas y sorgo eficiente en el uso del agua, que retiene hasta el 70% del rendimiento esperado bajo estrés[2]Fuente: Centro Nacional de Mitigación de la Sequía, "Monitor de Sequía de América del Norte," droughtmonitor.unl.edu. La adopción se alinea con programas de riego de precisión que racionan cada pulgada-acre de agua. Los descuentos en primas de seguros ahora recompensan a los productores que verifican el uso de variedades resilientes, mejorando el argumento económico para actualizar la genética. Los desarrolladores de semillas responden apilando tolerancia a la sequía con mayor digestibilidad, una combinación que resulta atractiva tanto para operaciones bovinas como ovinas donde los objetivos de ganancia de peso siguen siendo estrictos.

Amplia adopción de híbridos de alfalfa y sorgo GM tolerantes a herbicidas

La integración de la biotecnología transforma los protocolos de manejo de malezas al tiempo que reduce los costos de mano de obra y los insumos químicos para las operaciones forrajeras a gran escala. La adopción de alfalfa tolerante a herbicidas alcanzó el 85% del área total de alfalfa en Estados Unidos en 2024, impulsada por la resistencia al glifosato que permite el control de malezas en postemergencia sin daño al cultivo. La misma tendencia se está trasladando al sorgo forrajero, donde los híbridos de doble característica reducen la presión de hoja ancha y disminuyen el gasto en productos químicos hasta en un 25%. La adopción de características es más lenta en Canadá debido a revisiones regulatorias más estrictas, pero los flujos de semillas transfronterizos garantizan la disponibilidad para los adoptadores tempranos. A medida que proliferan las malezas resistentes, las características de tolerancia se convierten menos en un lujo y más en una necesidad de gestión de riesgos, anclando una demanda recurrente de genética propietaria.

Programas gubernamentales de cofinanciamiento para el establecimiento de cultivos de cobertura y forrajes

Los programas federales y estatales de conservación proporcionan incentivos financieros que reducen los costos de establecimiento y aceleran la adopción de sistemas forrajeros mejorados entre los productores sensibles al costo. El Programa de Reserva de Conservación del USDA asignó USD 1,8 mil millones en 2024 para el establecimiento de cultivos de cobertura y forrajes, con tasas promedio de cofinanciamiento del 50-75% para variedades de semillas aprobadas[3]Fuente: Agencia de Servicios Agrícolas del USDA, "Estadísticas del Programa de Reserva de Conservación," fsa.usda.gov. Las subvenciones provinciales paralelas en Alberta y Saskatchewan reducen aún más el gasto inicial, permitiendo que las pequeñas granjas familiares prueben mezclas híbridas que antes consideraban inasequibles. Las normas de cumplimiento exigen semilla certificada y documentación del establecimiento, impulsando las ventas hacia proveedores autorizados con sistemas de trazabilidad listos para auditoría. Esto a su vez configura los programas de mejoramiento al favorecer variedades que cumplen con las métricas de puntuación ambiental vinculadas a la retención de carbono en el suelo y los beneficios para los polinizadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad climática extrema está causando oscilaciones en la producción de cultivos de semillas | -0.6% | América del Norte con impacto particular en las regiones de producción de semillas | Corto plazo (≤ 2 años) |

| El escalamiento de precios de semillas impulsado por propiedad intelectual está limitando la adopción por parte de los productores de heno forrajero | -0.4% | Estados Unidos y Canadá con variedades protegidas por patente | Mediano plazo (2-4 años) |

| Resistencia emergente a herbicidas en sorgo forrajero y pastizales de gramíneas | -0.3% | Grandes Llanuras de Estados Unidos, Praderas canadienses | Largo plazo (≥ 4 años) |

| Escasa oferta de semilla nativa a medida que se acelera la restauración de praderas | -0.2% | Región de las Grandes Llanuras, Pradera canadiense | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad climática extrema que causa oscilaciones en la producción de cultivos de semillas

Los fenómenos meteorológicos extremos alteran cada vez más los calendarios de producción de semillas y los estándares de calidad, creando inestabilidad en la cadena de suministro que frena el crecimiento del mercado e infla la volatilidad de precios. La temporada de cultivo 2024 experimentó fluctuaciones de temperatura récord en las principales regiones productoras de semillas, con Dakota del Norte reportando una reducción del 35% en los rendimientos de semilla de alfalfa debido a eventos de heladas tardías en la temporada. Episodios similares de calor excesivo durante la polinización redujeron la calidad de germinación, impulsando nuevos y rigurosos protocolos de control de calidad. Las aseguradoras elevaron las primas de cobertura para cultivos de semillas, costos que se trasladan aguas abajo a los usuarios finales. La producción multirregional ayuda a amortiguar el suministro, pero aumenta la complejidad logística y el riesgo de tenencia de inventario.

Escalamiento de precios de semillas impulsado por propiedad intelectual que limita la adopción por parte de los productores de heno forrajero

La protección de la propiedad intelectual para la genética avanzada crea primas de precio que superan los umbrales económicos para muchas operaciones de heno forrajero, particularmente aquellas que sirven a mercados de productos básicos con escasa flexibilidad en los precios. Las variedades de alfalfa protegidas por patente exigen primas de precio sobre la genética convencional, mientras que las tarifas de licencia por características tolerantes a herbicidas añaden costos adicionales que muchos productores no pueden justificar dado el precio actual del heno. La situación se intensifica a medida que las carteras de patentes se amplían y el apilamiento de características aumenta la complejidad del licenciamiento, con algunas variedades avanzadas que requieren múltiples pagos de regalías que agravan las presiones de costos. Los marcos legales que rigen las patentes de semillas también generan incertidumbre para los productores respecto a los derechos de uso de semillas guardadas, lo que complica aún más las decisiones de adopción y puede restringir el crecimiento del mercado en segmentos sensibles al precio .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos mantienen ventaja de escala mientras la diversidad gana atractivo

Los cultivares híbridos representaron el 64,02% de la participación del mercado de semillas forrajeras de América del Norte en 2025, subrayando su estatus como referente de rendimiento para grandes lecherías y corrales de engorda. La consistencia en el rendimiento, la madurez uniforme y los paquetes de características integrados, como la tolerancia a herbicidas y la mejora de la digestibilidad, mantienen a los híbridos en posición dominante. El mercado de semillas forrajeras de América del Norte ha experimentado un apilamiento continuo de características, yendo más allá del control de malezas hacia la resistencia a la sequía y el aumento de proteínas, una progresión que se alinea con los objetivos de nutrición de precisión. Sin embargo, las variedades de polinización abierta y los derivados de híbridos están superando a la categoría con una CAGR del 4,47%, una tendencia que refleja la contención de costos y las necesidades de certificación orgánica. Los ranchos más pequeños valoran la capacidad de guardar semillas sin infringir patentes, y los sistemas diversificados de alimentación a base de pasto valoran la heterogeneidad genética que amortigua los impactos climáticos.

La expansión de las variedades de polinización abierta crea espacio para casas de semillas regionales que curan germoplasma adaptado localmente, a veces combinando genética no GM con recubrimientos microbianos para una mejor emergencia en suelos agotados. Estos participantes rara vez compiten con los presupuestos de I+D de las multinacionales, pero aseguran lealtad en canales de nicho que transaccionan activamente en línea. El segmento de híbridos contrarresta lanzando líneas de «valor» con menores regalías e introduciendo herramientas digitales de agronomía que afinan las tasas de siembra y la fertilidad, elevando el retorno de cada bolsa vendida. A medida que los regímenes de propiedad intelectual evolucionan, ambos modelos parecen preparados para coexistir, con los híbridos anclando el volumen y los tipos de polinización abierta aportando flexibilidad dentro del mercado de semillas forrajeras de América del Norte en su conjunto.

Por tipo de cultivo: las mezclas forrajeras diversas dominan mientras la alfalfa se acelera

Otros cultivos forrajeros representaron el 78,72% del tamaño del mercado de semillas forrajeras de América del Norte en 2025, ilustrando la preferencia de los productores por la resiliencia agronómica y las ganancias en salud del suelo. Las mezclas de raigrás-trébol, el bromo de pradera y las combinaciones con achicoria ganan terreno en los programas de pastoreo regenerativo donde la diversidad de biomasa extiende las temporadas de pastoreo y reduce la dependencia de insumos. Las empresas de semillas ahora comercializan mezclas multiespecies preformuladas para la precipitación regional y el pH del suelo, un enfoque que resuena con las métricas de cofinanciamiento para la conservación.

La alfalfa, aunque representa una porción menor, se está expandiendo más rápido con una CAGR del 4,44%, respaldada por su incomparable contribución proteica a las raciones lecheras. Los mejoradores aprovechan la genómica para impulsar la digestibilidad y la reducción de lignina, lo que permite mayores rendimientos de leche por tonelada de materia seca. El sorgo forrajero está ganando terreno en entornos de bajo consumo de agua; su demanda de semillas se correlaciona estrechamente con los mandatos de reducción de riego en la zona del acuífero Ogallala. El maíz forrajero mantiene presencia en las dietas de alta nutrición, pero enfrenta competencia del sorgo donde los derechos de agua se restringen. En conjunto, el impulso por tipo de cultivo subraya un cambio más amplio en el mercado de semillas forrajeras de América del Norte hacia praderas biológicamente diversas que resisten mejor la volatilidad climática.

Análisis geográfico

Canadá aportó el 47,18% de los ingresos totales en 2025, convirtiéndose en la mayor participación del mercado de semillas forrajeras de América del Norte. Los sólidos incentivos provinciales para la renovación de pastizales, un sector lechero consolidado y una extensa superficie de pradera convergen para impulsar el volumen. El tamaño del mercado de semillas forrajeras de América del Norte atribuido a Canadá se está expandiendo a una CAGR del 4,98%, impulsado por la adopción acelerada de mezclas tolerantes a la sequía a medida que los veranos en las praderas se vuelven más calurosos. Los pedidos de semillas se alinean con las ventanas de cofinanciamiento, creando oleadas predecibles en primavera y otoño que los proveedores deben abastecer con meses de anticipación.

Estados Unidos sigue en términos de valor absoluto; su inmensa diversidad productiva se extiende desde los campos de heno templados del Medio Oeste hasta los pastizales de gramíneas húmedas del Sureste. Los dólares federales de conservación y un robusto ecosistema de comercio electrónico apoyan la experimentación varietal, pero el crecimiento se rezaga respecto a Canadá debido a la madurez del mercado. México sigue siendo una frontera incipiente pero notable. Las lecherías modernas en Chihuahua y Jalisco están probando la genética norteamericana, pero las limitaciones en la logística de almacenamiento en frío y el financiamiento frenan una adopción más amplia. El resto de América del Norte contribuye marginalmente hoy, pero representa un potencial latente a medida que mejoran la infraestructura y el acceso al crédito rural.

El mercado de México está anclado en los cinturones lecheros del norte, donde los sistemas modernos de confinamiento demandan heno rico en proteínas. Las importaciones de semilla de alfalfa de élite provenientes de proveedores en Arizona y California aumentan anualmente a pesar de los cuellos de botella logísticos en los almacenes fronterizos. Los programas gubernamentales piloto están probando modelos de subsidios similares a los esquemas de cofinanciamiento canadienses, pero aún no han alcanzado escala. A más largo plazo, las mejoras en el transporte de cadena de frío y una mayor penetración de las fintech es probable que liberen la demanda contenida, ampliando la huella geográfica del mercado de semillas forrajeras de América del Norte.

Panorama competitivo

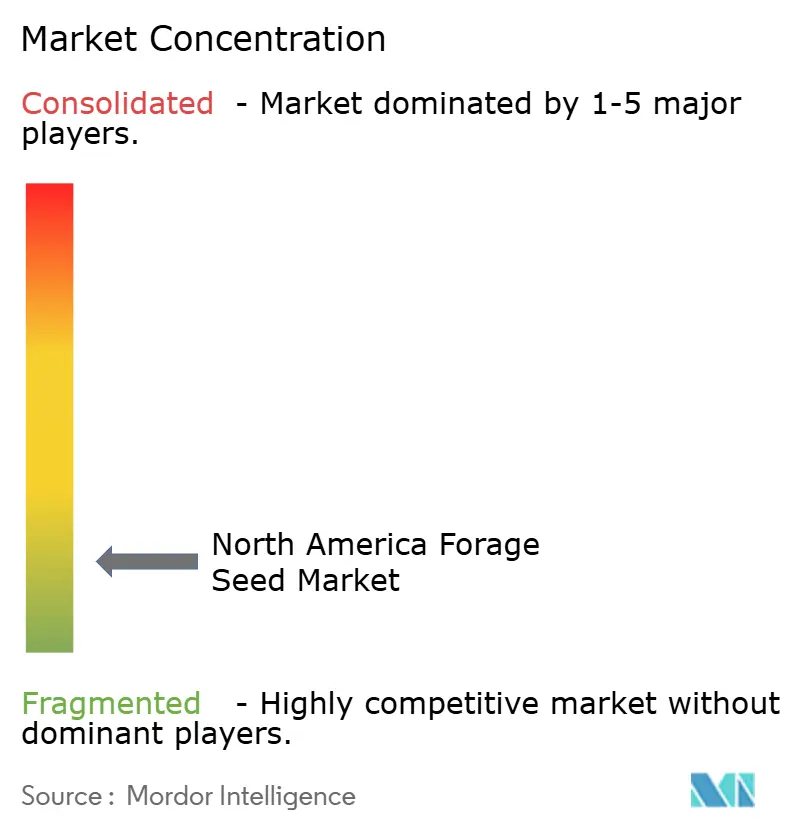

El mercado de semillas forrajeras de América del Norte muestra una estructura fragmentada. Las cinco principales empresas multinacionales controlan una participación mínima de los ingresos, suficiente para ejercer ventajas de escala, pero dejando espacio para emprendedores de nicho. Bayer AG realizó inversiones sustanciales en nuevas plantas en Dakota del Norte y Alberta para asegurar capacidad de procesamiento de alfalfa tolerante a la sequía, un movimiento que amplía la distancia con los rivales más pequeños en las licitaciones de contratos basadas en volumen.

Los disruptores digitales, incluidos Allied Seed LLC (GROWMARK Inc.) y Hancock Seed Company, están aprovechando las tiendas directas al consumidor y los modelos de suscripción para reducir la participación de los distribuidores regionales. A menudo combinan recubrimientos microbianos y proporcionan paneles de agronomía localizada, diferenciadores que resuenan con los agricultores millennials familiarizados con la tecnología. Mientras tanto, los mejoradores europeos como DLF Seeds A/S y KWS SAAT SE & Co. KGaA se asocian con empresas emergentes de biotecnología norteamericanas para el desarrollo de características de próxima generación, lo que indica un ecosistema que valora la innovación colaborativa por encima de la rivalidad de suma cero. Las carreras de patentes continúan; las solicitudes vinculadas a la tolerancia a la sequía subrayan la centralidad estratégica de la adaptación climática.

Los desarrollos regulatorios siguen siendo un factor de variación. Los plazos de aprobación biotecnológica más estrictos de Canadá ralentizan la armonización transfronteriza de características, por lo que las multinacionales escalonan los lanzamientos de productos, entrando primero a Estados Unidos y luego a Canadá. Esta secuencia obliga a los distribuidores a gestionar inventarios duales. La consolidación moderada, combinada con la expansión de nichos especializados, señala un panorama competitivo donde tanto la escala como la especialización pueden prosperar dentro del mercado de semillas forrajeras de América del Norte.

Líderes de la industria de semillas forrajeras de América del Norte

Bayer AG

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

DLF Seeds A/S

Corteva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: DLF Seeds A/S lanzó una nueva estrategia corporativa en junio de 2025, centrada en la sostenibilidad a través del desarrollo de mejoramiento de semillas. La empresa invirtió en instalaciones de mejoramiento de semillas y tecnología propietaria para desarrollar recubrimientos de semillas con componentes biológicos y nutricionales.

- Agosto de 2022: DLF Seeds A/S estableció una estación de investigación dedicada a forrajes, césped y leguminosas en una instalación de 30 acres en Bangor, Wisconsin.

Alcance del informe del mercado de semillas forrajeras de América del Norte

Híbridos, Variedades de Polinización Abierta y Derivados de Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. Alfalfa, Maíz Forrajero, Sorgo Forrajero están cubiertos como segmentos por Cultivo. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Otras características | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| Alfalfa |

| Maíz forrajero |

| Sorgo forrajero |

| Otros cultivos forrajeros |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Otras características | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Tipo de cultivo | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales en el alcance. Las semillas guardadas en la granja, que no tienen etiqueta comercial, están excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Para calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cosechada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada del área total del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar cultivos en un ambiente controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía u otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico está excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye tomate, chile, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla híbrida | Es la primera generación de la semilla producida al controlar la polinización cruzada y al combinar dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que está genéticamente modificada para contener ciertas características de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los países respectivos. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto de avena, trébol blanco, raigrás y timotea. Otros cultivos forrajeros fueron considerados según la localidad de los países respectivos. |

| Leguminosas | Los cultivos considerados bajo leguminosas son guandú, lentejas, habas y habas de caballo, vezas, garbanzos, caupí, altramuces y judías de Bambara. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción