Tamaño y Participación del Mercado de Poliamida en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

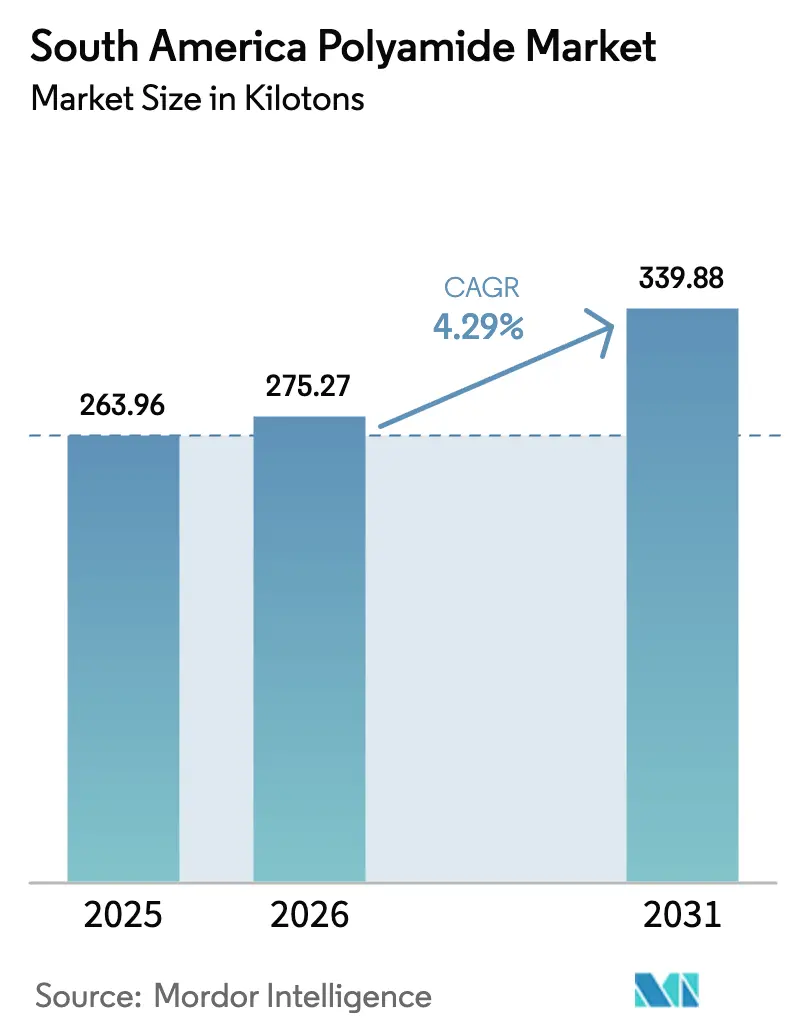

| Tamaño del mercado en el año base (2025) | 263.96 kilotones |

| Volumen del Mercado (2026) | 275.27 kilotones |

| Volumen del Mercado (2031) | 339.88 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliamida en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Poliamida en América del Sur crezca de 263,96 kilotones en 2025 a 275,27 kilotones en 2026 y se proyecta que alcance 339,88 kilotones en 2031 a una CAGR del 4,29% durante 2026-2031. Esta expansión sostenida está impulsada por la creciente demanda de plásticos de ingeniería ligeros y de alta resistencia en programas automotrices, de embalaje y aeroespaciales, y se beneficia de marcos comerciales regionales que reducen las barreras arancelarias para los componentes terminados. La red petroquímica integrada de Brasil proporciona acceso competitivo a materias primas, mientras que las recientes medidas antidumping protegen a los productores nacionales contra las importaciones de bajo costo, fomentando inversiones adicionales en capacidad. Argentina está captando una cuota creciente de la producción transfronteriza de componentes a medida que su entorno regulatorio se alinea con los estándares de homologación de Brasil, estimulando especificaciones de productos unificadas en múltiples sectores de usuario final. Los productores que combinan servicio técnico, compoundización local y desarrollo de resinas de base biológica están mejor posicionados para cumplir los objetivos de sostenibilidad y ofrecer calidad consistente para aplicaciones de alto valor.

Conclusiones Clave del Informe

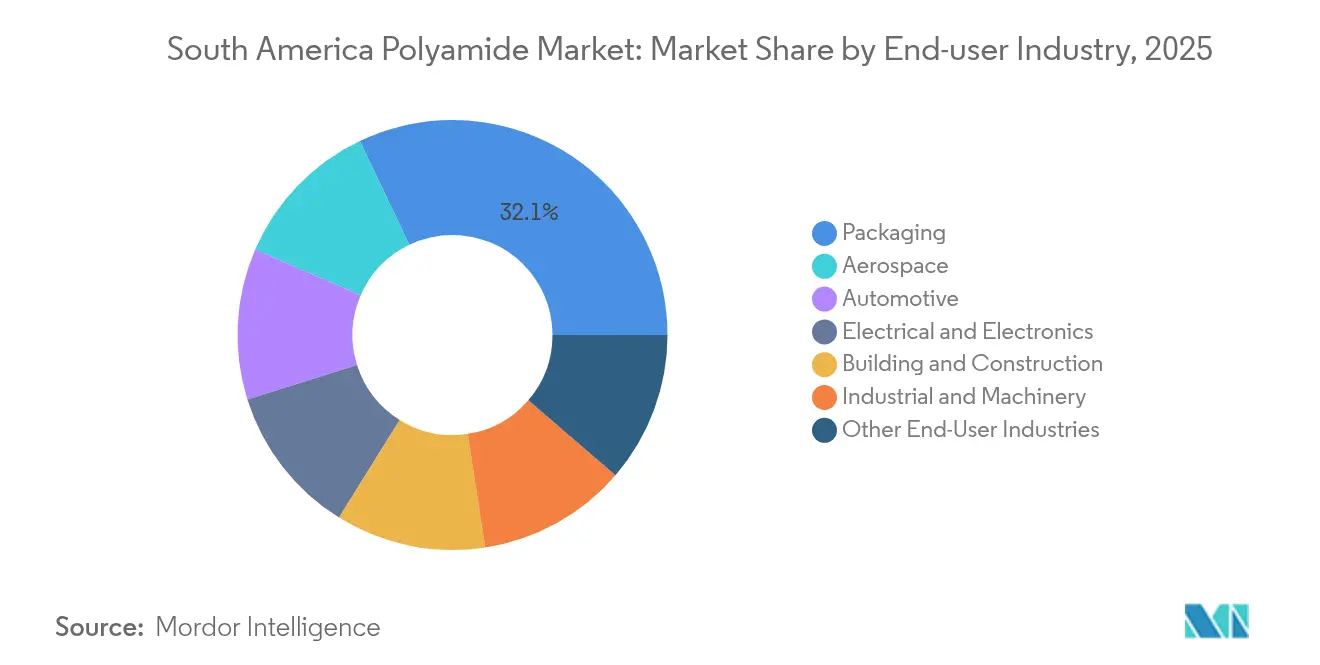

- Por industria de usuario final, el embalaje lideró con el 32,10% de la participación del mercado de poliamida en América del Sur en 2025; se proyecta que el sector aeroespacial se expanda a una CAGR del 6,04% hasta 2031.

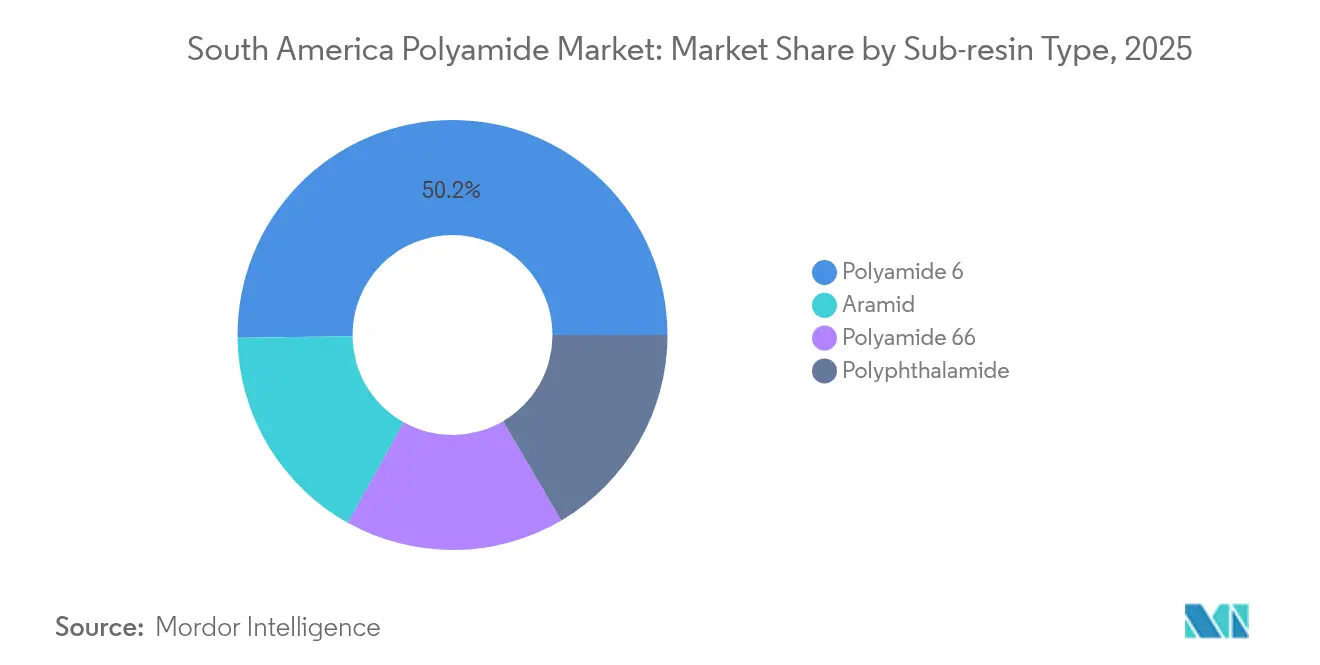

- Por tipo de subresina, la poliamida 6 capturó el 50,20% de la participación del tamaño del mercado de poliamida en América del Sur en 2025, mientras que las fibras de aramida avanzan a una CAGR del 5,18% hasta 2031.

- Por geografía, Brasil representó el 72,70% del tamaño del mercado de poliamida en América del Sur en 2025; se pronostica que Argentina registrará una CAGR del 6,45% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Poliamida en América del Sur

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Impulso de reducción de peso en la industria automotriz post-2025 | +1.2% | Brasil como núcleo, Argentina emergente | Mediano plazo (2-4 años) |

| Expansiones de capacidad de PA 6,10 de base biológica en Brasil | +0.8% | Brasil primario, derrame regional | Largo plazo (≥ 4 años) |

| Acuerdo comercial UE-Mercosur que impulsa las exportaciones | +0.9% | Regional, enfoque en exportaciones a la UE | Mediano plazo (2-4 años) |

| Relocalización del ensamblaje electrónico en Brasil | +0.7% | Concentrado en Brasil | Corto plazo (≤ 2 años) |

| Demanda de película separadora para baterías de iones de litio | +0.5% | Regional, prioridad en estados mineros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Reducción de Peso en la Industria Automotriz Post-2025

Los fabricantes de automóviles en Brasil y Argentina tienen el mandato de reducir las emisiones de la flota, lo que se traduce en objetivos de reducción del peso del vehículo que elevan el papel de los plásticos de ingeniería. Las nuevas normas de homologación firmadas en 2024 permiten que los componentes aprobados en cualquiera de los dos países circulen en toda la región, lo que ayuda a los proveedores a simplificar los diseños de piezas y los requisitos de validación[1]Ministerio de Economía, "Resolución 114/2024," argentina.gob.ar. Los componentes de nylon ya utilizados en colectores de admisión de aire, depósitos terminales de radiadores y carcasas de baterías pueden contribuir con hasta 40 kg de ahorro de peso por vehículo, y la demanda se intensifica a medida que se multiplican las plataformas de vehículos eléctricos. Los procesadores de polímeros establecidos han iniciado células de producción dedicadas para piezas de poliamida 66 bajo el capó que deben soportar temperaturas continuas superiores a 120 °C. Los fabricantes de equipos originales también especifican grados reforzados con fibra de vidrio para cumplir con los umbrales de rendimiento mecánico, lo que convierte la experiencia en formulación de compuestos en un diferenciador competitivo.

Expansiones de Capacidad de PA 6,10 de Base Biológica en Brasil

Los derivados del aceite de ricino y la caña de azúcar ofrecen a los productores brasileños una sólida vía hacia la poliamida 6,10 renovable al 100%, satisfaciendo los compromisos corporativos de neutralidad de carbono sin grandes compromisos de rendimiento[2]Simanke et al., "Recent advances in biobased materials and value-added chemicals," aiche.org. Las plantas piloto demuestran emisiones de ciclo de vida un 20% inferiores a las de la PA 6 convencional, y los proveedores de primer nivel del sector automotriz han aceptado primas de precio moderadas para asegurarse ventajas de pioneros en componentes sostenibles. Los convertidores de embalaje se orientan hacia marcas de cosmética y cuidado personal que requieren películas de alta barrera al oxígeno y al aroma, pero insisten en la certificación de contenido renovable. La viabilidad comercial depende de escalar las unidades de deshidratación y polimerización por encima de 30 kilotones por año, lo que requiere empresas conjuntas entre productores de resinas y procesadores agrícolas.

Acuerdo Comercial UE-Mercosur que Impulsa las Exportaciones

El acuerdo reduce drásticamente los aranceles de importación sobre muchos intermediarios químicos, dando a los procesadores sudamericanos acceso rentable a los mercados europeos. Los fabricantes de películas y fibras especiales pueden enviar productos sostenibles certificados bajo aranceles preferenciales, un beneficio que crece a medida que la UE aplica reglas más estrictas de ajuste en frontera por carbono. Sin embargo, el cumplimiento exige trazabilidad para todos los insumos de base biológica, y los procesadores de nivel medio están invirtiendo en plataformas de cadena de suministro habilitadas por blockchain para documentar datos de abastecimiento a nivel de finca. Los grandes productores integrados aprovechan sus auditorías de sostenibilidad existentes y sus certificaciones de terceros para mantener una ventaja competitiva y asegurar contratos de venta a largo plazo.

Demanda de Película Separadora para Baterías de Iones de Litio

Los fabricantes de celdas de baterías en Chile, Brasil y las regiones del triángulo del litio de Argentina especifican películas separadoras a base de nylon que superan al polietileno en resistencia a la punción y estabilidad térmica. Las empresas mineras asociadas con productores de cátodos abogan por la agregación de valor químico local, lo que sienta las bases para plantas regionales de películas de nylon. Aunque los volúmenes actuales siguen siendo pequeños, los anuncios de fábricas de celdas de múltiples gigavatios-hora proyectan un crecimiento compuesto que sustenta contratos a largo plazo para grados especiales de poliamida 6 con distribución molecular de peso estrecha.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Precios volátiles de adiponitrilo y caprolactama | -1.1% | Regional, dependiente de importaciones | Corto plazo (≤ 2 años) |

| Sustitución por PP y poliéster de alto rendimiento | -0.7% | Regional, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Infraestructura débil de reciclaje y recolección | -0.4% | Regional, concentración urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por PP y Poliéster de Alto Rendimiento

Los convertidores de embalaje flexible optan por laminados de polipropileno o poliéster especial cuando los precios del nylon suben bruscamente o cuando los requisitos de barrera son moderados. En las carcasas de electrodomésticos, el polipropileno con fibra de vidrio corta puede lograr una rigidez comparable a un costo un 10-15% menor, presionando los volúmenes de poliamida en aplicaciones de gama media. Los proveedores de interiores automotrices han añadido grados de PBT de alto flujo capaces de superar las nuevas pruebas de resistencia al rayado, limitando la aceptación de poliamida en ciertos componentes de acabado. El nylon mantiene una ventaja en entornos de temperatura continua, pero su diferencial de costo debe reducirse para mantener su cuota en estos segmentos sensibles al costo.

Infraestructura Débil de Reciclaje y Recolección

Los fabricantes de equipos originales del sector automotriz exigen al menos un 20% de contenido reciclado en piezas no críticas para la seguridad, pero los compoundizadores locales tienen dificultades para asegurar una pureza consistente de las balas. Los programas municipales de recolección se concentran en áreas urbanas densas y rara vez segregan los plásticos de grado de ingeniería. Sin un mandato de responsabilidad extendida del productor, la financiación de infraestructura recae en iniciativas voluntarias que aún no han alcanzado la escala comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Embalaje Impulsa el Crecimiento del Volumen

Las aplicaciones de embalaje representaron el 32,10% de la participación del mercado de poliamida en América del Sur en 2025 y siguen siendo el mayor consumidor en volumen, ya que las capas de nylon extienden la vida útil de los envases de carne, queso y aceite de cocina. Se proyecta que el tamaño del mercado de poliamida en América del Sur para el segmento de embalaje crecerá de manera sostenida hasta 2031 a medida que la entrega de alimentos por comercio electrónico acelera las inversiones en cadena de frío. El sector aeroespacial, aunque menor en tonelaje absoluto, registra la CAGR más rápida del 6,04% gracias al demostrador de ala compuesta de Embraer que especifica preimpregnados de fibra de carbono reforzados con agentes tenaces de PA 6.

Los proveedores de poliamida que atienden líneas de embalaje se diferencian a través del control de planitud en película colada y la adhesión en coextrusión con EVOH, lo que reduce el uso de material sin sacrificar las propiedades de barrera. Los compoundizadores para el sector aeroespacial deben cumplir estrictos umbrales de desgasificación y toxicidad de humo en llamas, lo que refuerza el valor del monitoreo riguroso de procesos. Los clientes automotrices requieren una igualación rápida de color para componentes del compartimento del motor expuestos a UV y calor bajo el capó; la inyección multicapa con insertos metálicos exige una simulación precisa del flujo en molde. Como resultado, la capacidad de servicio, y no solo la disponibilidad de resina, determina en gran medida la captación de mercado en estos variados segmentos de usuario final.

Por Tipo de Subresina: Los Grados Especiales Impulsan el Crecimiento Premium

La poliamida 6 representó el 50,20% de la participación del mercado de poliamida en América del Sur en 2025, reflejando su favorable equilibrio costo-rendimiento y sus cadenas de suministro bien establecidas. El tamaño del mercado de poliamida en América del Sur para la PA 6 continuará expandiéndose sobre la base de aplicaciones de embalaje y monofilamento que aprovechan las excepcionales propiedades de barrera al oxígeno de la resina. La poliamida 66 mantiene su relevancia a medida que los grupos motopropulsores de los vehículos evolucionan hacia temperaturas de operación más altas, y la demanda regional sigue siendo resiliente incluso cuando los motores de combustión interna ceden cuota a los híbridos.

Las fibras de aramida disfrutan de una CAGR del 5,18%, impulsada por la adquisición aeroespacial y de defensa de paneles balísticos, ropa de protección y telas de refuerzo donde las relaciones extremas de resistencia a la tracción respecto al peso justifican precios premium. La poliftalamida, aunque pequeña en tonelaje, permite conectores de electrónica de precisión al mantener la integridad mecánica a temperaturas de reflujo de soldadura, subrayando su valor estratégico para el ensamblaje electrónico relocalizado.

Análisis Geográfico

Brasil dominó con el 72,70% de la participación del mercado de poliamida en América del Sur en 2025, y su posición está sustentada por la integración petroquímica nacional, un sólido clúster automotriz y un sector electrónico de rápido crecimiento. El mercado de poliamida en América del Sur logra así economías de escala a partir de corredores logísticos compartidos que conectan a los productores de resinas en el Sudeste con las plantas automotrices en São Paulo y Minas Gerais. Los incrementos arancelarios federales del 12,6% al 20% sobre importaciones selectas de polímeros consolidan una ventaja de costo para los proveedores locales, mientras que los casos antidumping contra los productores asiáticos de fibras protegen a los hiladores nacionales de filamentos.

Argentina, aunque menor en tonelaje absoluto, es la geografía de más rápido crecimiento con una CAGR del 6,45% proyectada hasta 2031. Los planes de revitalización manufacturera priorizan los componentes automotrices, la maquinaria agrícola y las piezas de aeronaves, todos los cuales dependen de grados de poliamida de alto rendimiento para la durabilidad y la reducción de peso. El acuerdo de homologación de vehículos entre Argentina y Brasil permite que los componentes producidos en cualquiera de los dos países circulen libremente, eliminando pasos de aprobación duplicados y reduciendo el tiempo de comercialización para los proveedores argentinos. El Decreto 1/2025 abre la puerta a importaciones certificadas de residuos no peligrosos, fomentando flujos de reciclaje de nylon posconsumo que podrían abastecer a los compoundizadores locales que apuntan a los mandatos de contenido reciclado de los fabricantes de equipos originales.

El Resto de América del Sur, que comprende Colombia, Chile, Perú y mercados andinos más pequeños, constituye el resto del volumen y exhibe diversos impulsores de demanda. La prohibición de plásticos de un solo uso en Colombia obliga a los productores de embalaje a explorar películas multicapa reciclables, lo que podría elevar el uso de nylon donde el rendimiento de barrera es crítico. La expansión minera en Chile y Perú impulsa las correas transportadoras industriales y los componentes de desgaste moldeados con compuestos de PA 6 resistentes a la abrasión.

Panorama Competitivo

El mercado sudamericano de poliamida está moderadamente fragmentado. RadiciGroup, aprovechando su experiencia en fibras de alto rendimiento, amplió sus líneas de compoundización de nylon reforzado con fibra de vidrio en el estado de São Paulo para abordar oportunidades en conectores eléctricos y componentes bajo el capó. Braskem se enfoca en desarrollar poliamidas de base biológica en colaboración con instituciones académicas, con el objetivo de captar marcas de consumo que buscan certificados de contenido renovable. Ascend Performance Materials amplía su alcance en América Latina a través de acuerdos de distribución que acercan los compuestos de ingeniería a los pisos de los convertidores, haciendo hincapié en una respuesta rápida de servicio técnico.

Líderes de la Industria de Poliamida en América del Sur

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

UBE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Agencia Regulatoria de Salud de Brasil abrió una consulta sobre la adición de poliamida-imida 2 a la lista de polímeros autorizados para plásticos en contacto con alimentos, estableciendo límites de migración alineados con los estándares del Mercosur.

- Marzo de 2024: Ascend Performance Materials seleccionó a Snetor como su primer socio de distribución latinoamericano para materiales de ingeniería a base de poliamida, ampliando la disponibilidad regional de compuestos.

Alcance del Informe del Mercado de Poliamida en América del Sur

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Usuario Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida están cubiertos como segmentos por Tipo de Subresina. Argentina, Brasil están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Embalaje | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Subresina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por Geografía | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de poliamida.

- Resina - Dentro del alcance del estudio, se consideran las resinas de poliamida virgen como Poliamida 6, Poliamida 66, Poliftalamida y Aramida en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie deslizante. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película Colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o como mezcla maestra de resina o color. |

| Material Compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de Vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero Reforzado con Fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y pelada, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para referirse a la fibra de aramida, que fue originalmente una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos, conformados en fibras, filamentos o láminas, se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen puntos de fusión elevados y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de Plásticos | La compoundización consiste en preparar formulaciones de plástico mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores o tolvas. |

| Pellets de Plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden ser remoldeados y reciclados sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica de plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión de literatura, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción