Tamaño y Participación del Mercado de Fertilizantes de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 35.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de América del Sur por Mordor Intelligence

El tamaño del mercado de fertilizantes de América del Sur fue valorado en USD 35,66 mil millones en 2025 y se estima que crecerá desde USD 37,37 mil millones en 2026 hasta alcanzar USD 47,19 mil millones para 2031, a una CAGR del 4,78% durante el período de pronóstico (2026-2031). Un giro hacia la producción doméstica de nutrientes en Brasil, la rápida expansión de infraestructuras de riego y la creciente adopción de la agricultura de precisión están redefiniendo las estructuras de costos y los patrones de aplicación. Las mezclas complejas de NPK que suministran múltiples nutrientes en una sola pasada están ganando preferencia a medida que los costos de mano de obra y diésel aumentan en los cinturones de producción remotos. Las formulaciones especiales, como la urea de liberación controlada y los cristales totalmente solubles en agua, se están expandiendo con mayor rapidez, impulsadas por sistemas de fertigación por goteo y pivote central que reducen las pérdidas de nutrientes. Al mismo tiempo, los cuellos de botella logísticos en Santos, Paranaguá y a través del Canal de Panamá continúan incrementando las necesidades de capital de trabajo para los distribuidores dependientes de importaciones, lo que impulsa a los responsables de políticas a acelerar los proyectos de amoníaco verde y potasa doméstica.

Conclusiones Clave del Informe

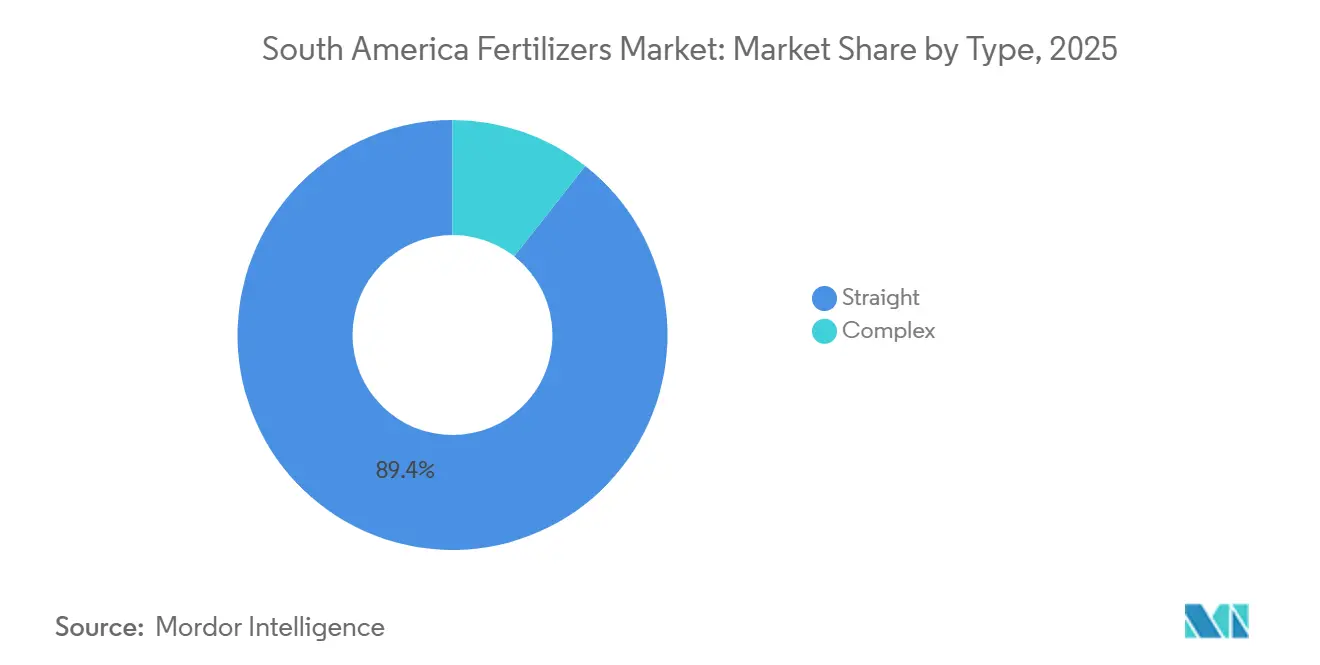

- Por tipo, el segmento simple fue el más grande, representando el 89,4% de la participación del mercado de fertilizantes de América del Sur en 2025, mientras que el complejo es el segmento de más rápido crecimiento, avanzando a una CAGR del 7,8% hasta 2031.

- Por forma, los fertilizantes convencionales fueron el segmento más grande, representando el 92,8% del tamaño del mercado de fertilizantes de América del Sur en 2025, mientras que el segmento de especialidad es el de más rápido crecimiento, avanzando a una CAGR del 6,0% hasta 2031.

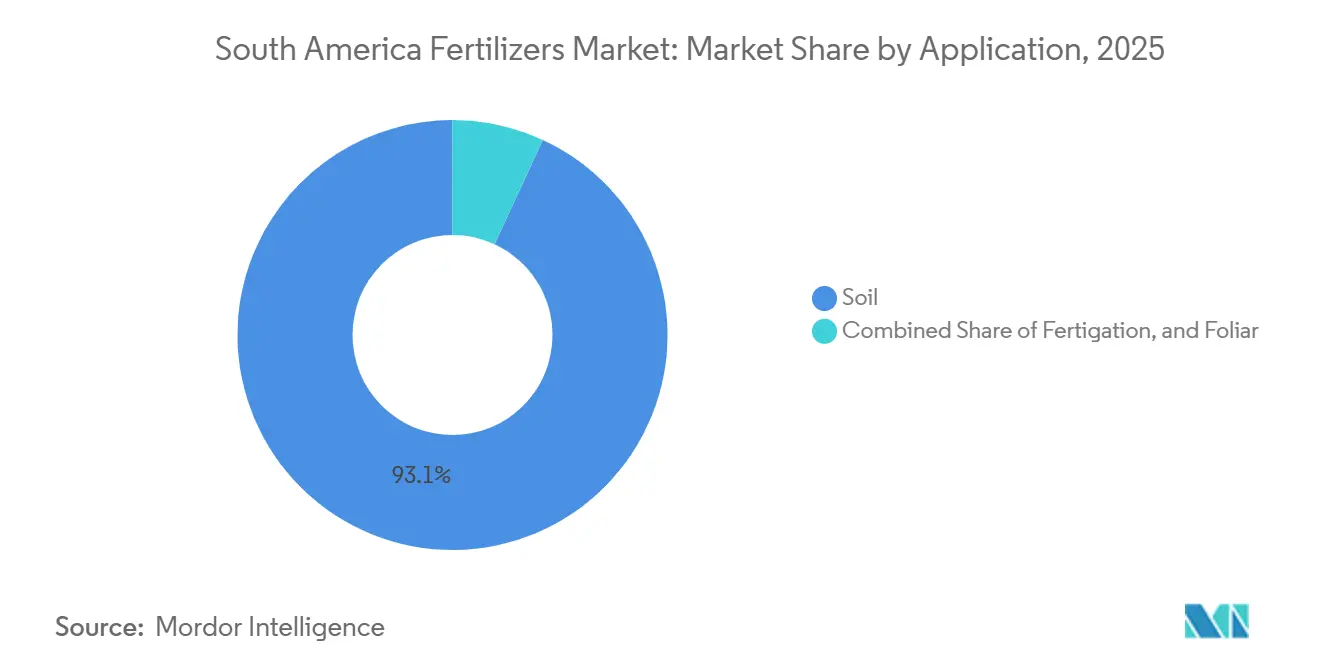

- Por modo de aplicación, el suelo fue el segmento más grande, capturando el 93,1% de la participación del mercado de fertilizantes de América del Sur en 2025, mientras que la fertigación es el segmento de más rápido crecimiento, con una CAGR proyectada del 6,1% hasta 2031.

- Por tipo de cultivo, los cultivos de campo representaron la mayor participación del mercado de fertilizantes de América del Sur en 2025, con un 94,2%, mientras que el segmento de cultivos hortícolas se proyecta como el de más rápido crecimiento, con una CAGR del 5,6% hasta 2031.

- Por geografía, Brasil fue la región más grande, con una participación del 71,9% del mercado de fertilizantes de América del Sur en 2025; Argentina es la región de más rápido crecimiento, expandiéndose a una CAGR del 6,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del área sembrada de soja y maíz | +1.2% | Brasil (Mato Grosso), Argentina (Chaco) y Paraguay | Mediano plazo (2-4 años) |

| Programas de crédito gubernamental que impulsan la asequibilidad | +1.5% | Brasil (Plano Safra) y Argentina (líneas del Banco Nación) | Corto plazo (≤2 años) |

| Adopción de agricultura de precisión e insumos especializados | +0.9% | Brasil (núcleo del Cerrado), Argentina (Pampas) y Chile (Valle Central) | Mediano plazo (2-4 años) |

| Implementación del Plan Nacional de Fertilizantes 2050 de Brasil | +0.8% | Brasil (centros de capacidad doméstica en Bahía, Minas Gerais y Goiás) | Largo plazo (≥4 años) |

| Surgimiento de capacidad de producción de amoníaco verde | +0.6% | Brasil (zonas costeras de Bahía y Ceará) y Chile (cinturón solar de Atacama) | Largo plazo (≥4 años) |

| Servicios de asesoramiento de aplicación variable habilitados por IA | +0.4% | Brasil (grandes explotaciones en Mato Grosso y São Paulo) y Argentina (provincia de Buenos Aires) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Área Sembrada de Soja y Maíz

Brasil plantó 49,1 millones de ha de soja en el año agrícola 2025-2026, un aumento del 2,8%, concentrado en Mato Grosso y la frontera MATOPIBA, donde los suelos ácidos del cerrado requieren altos iniciadores de fosfato[1]Fuente: Ministerio de Agricultura, "Plano Safra 2025/2026," gov.br. La producción de maíz safrinha incrementa la producción total de maíz del país y comprime la ventana de aplicación de nitrógeno en cobertura a menos de 20 días, estimulando la demanda de mezclas líquidas de urea-nitrato de amonio que las aspersoras pueden aplicar rápidamente. Las estrategias de doble cultivo ajustan los calendarios logísticos e incrementan la prima sobre los fertilizantes disponibles de inmediato que respaldan las transiciones rápidas entre cultivos. El maíz de segunda cosecha, conocido como safrinha, representa una parte significativa de la producción total de maíz de Brasil. Su ventana de siembra, de febrero a marzo, limita el período de aplicación de nitrógeno en cobertura a 18 días. Esto ha incrementado la demanda de soluciones líquidas de urea-nitrato de amonio, que pueden aplicarse más rápidamente con equipos de aspersión que con métodos de aplicación al voleo de granulados.

Adopción de Agricultura de Precisión e Insumos Especializados

La tecnología de aplicación variable guiada por imágenes Sentinel-2 y Planet redujo el uso de urea en un 14% en la soja y el maíz brasileños en 2025, manteniendo los rendimientos estables. La mejora en la eficiencia de uso de nutrientes desplaza la preferencia de productos hacia formulaciones solubles en agua, con inhibidores mejorados y recubiertas, que los pulverizadores y sistemas de goteo dosifican con precisión. La urea recubierta con polímero extendió la disponibilidad de nitrógeno a 90 días en ensayos con caña de azúcar, eliminando la necesidad de dos pasadas de aplicación y ahorrando USD 28 por ha en combustible y mano de obra[2]Fuente: União da Indústria de Cana-de-Açúcar, "Eficiencia de Insumos en la Caña de Azúcar," Unica.Com.br. En todo el mercado de fertilizantes de América del Sur, las herramientas de precisión están llevando los insumos especializados de nicho a la corriente principal a medida que los agricultores buscan ahorros en insumos y métricas de sostenibilidad.

Implementación del Plan Nacional de Fertilizantes 2050 de Brasil

El plan tiene como objetivo lograr la producción doméstica a mediados de siglo, reasignando capital de las terminales de importación hacia la minería de materias primas y la síntesis de amoníaco verde. La producción de fosfato ha avanzado con mayor rapidez, con la expansión de la mina Salobo de Vale aumentando la producción de roca y reduciendo la demanda de Fosfato Monoamónico (MAP) importado. En contraste, la producción de potasa se ha retrasado, ya que los permisos para los depósitos de Amazonas se extendieron 14 meses debido a consultas con comunidades indígenas. Alcanzar el hito de autosuficiencia establecido para 2030 depende ahora de que los proyectos de amoníaco verde, como el complejo Pecém de Atlas Agro y el piloto de Unigel en Bahía, pasen de la demostración a operaciones a plena escala. Si estos proyectos están operativos según lo programado, Brasil podría reducir las importaciones de nitrógeno antes de 2031, mitigando los riesgos cambiarios para los agricultores locales.

Surgimiento de Capacidad de Producción de Amoníaco Verde

El desarrollo de la producción de amoníaco verde en América del Sur, respaldado por abundantes fuentes de energía renovable como la solar y la eólica en países como Chile y Brasil, está impactando significativamente el mercado regional de fertilizantes. Proyectos clave, incluida la planta de 530.000 toneladas métricas por año de Atlas Agro en Brasil y las operaciones basadas en energías renovables de Yara, están reduciendo la dependencia del amoníaco importado a base de combustibles fósiles. Esta transición promueve la producción de fertilizantes nitrogenados sostenibles, bajos en carbono y de origen local. La producción de amoníaco verde está avanzando a medida que los proyectos a gran escala progresan desde la planificación hasta la ejecución. Varios desarrolladores industriales están estableciendo instalaciones integradas alimentadas íntegramente por energía renovable, eliminando la necesidad de materias primas de origen fósil y reduciendo sustancialmente la intensidad de carbono en comparación con la producción tradicional de amoníaco.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del gas natural y la potasa | -0.9% | Global (urea y amoníaco importados), Brasil (dependiente de importaciones) y Argentina | Corto plazo (≤2 años) |

| Regulaciones más estrictas sobre escorrentía de nutrientes y Gases de Efecto Invernadero (GEI) | -0.5% | Brasil (estados costeros bajo la jurisdicción del Consejo Nacional del Medio Ambiente (CONAMA)) y Chile (cuencas hidrográficas de la salmonicultura) | Mediano plazo (2-4 años) |

| Cuellos de botella en el flete a través del Canal de Panamá y el Mar Rojo | -0.6% | Brasil (terminales de importación de Santos y Paranaguá) y Argentina (complejo portuario de Rosario) | Corto plazo (≤2 años) |

| La escasez de talento en agronomía está ralentizando la adopción tecnológica | -0.3% | Brasil (estados del noreste y la frontera MATOPIBA), Paraguay y Bolivia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre Escorrentía de Nutrientes y Gases de Efecto Invernadero (GEI)

La Resolución 430/2011 del CONAMA, que regula el vertido de efluentes en cuerpos de agua receptores en Brasil, estableció estándares más estrictos para el nitrógeno y otros contaminantes[3]Fuente: Consejo Nacional del Medio Ambiente, "Resolución 430 – Estándares de Calidad del Agua," gov.br. Esta regulación, que modifica y complementa la Resolución 357/2005, exige que las industrias y las operaciones agrícolas, incluidos los productores de caña de azúcar y arroz, cumplan con límites más estrictos de descarga de nutrientes para reducir la contaminación en los recursos de aguas superficiales y subterráneas. La regulación tiene como objetivo abordar las crecientes preocupaciones sobre la calidad del agua y su impacto en los ecosistemas y la salud pública. El aumento de los costos regulatorios podría obstaculizar la adopción de insumos especializados por parte de los pequeños agricultores, a menos que los incentivos crediticios ayuden a compensar la prima de precio inicial. Se proyecta que estas medidas fomenten la adopción de prácticas y tecnologías sostenibles para cumplir con los requisitos de conformidad y minimizar el impacto ambiental.

Escasez de Talento en Agronomía que Ralentiza la Adopción Tecnológica

Brasil enfrenta una escasez de 15.000 agrónomos, particularmente en la región MATOPIBA, ya que la rápida expansión agrícola supera la oferta de profesionales calificados. Esta escasez es crítica, ya que los agrónomos desempeñan un papel clave en la orientación a los agricultores sobre las mejores prácticas, la optimización del uso de insumos y la mejora de los rendimientos. Actualmente, solo unos pocos agricultores brasileños reciben visitas de extensión, lo que limita la adopción de tecnologías de aplicación variable y mezclas de fertilizantes especializados que requieren experiencia técnica. Si bien las aplicaciones de asesoramiento remoto brindan cierto apoyo, muchos agricultores continúan prefiriendo la asistencia in situ debido a la naturaleza práctica de las actividades agrícolas. Esta brecha de talento obstaculiza la adopción de la agricultura de precisión, moderando pero no negando el crecimiento en el mercado de fertilizantes de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Mezclas Complejas Ganan Terreno a Medida que Aumenta la Nutrición Personalizada

El segmento simple fue el más grande, representando el 89,4% de la participación del mercado de fertilizantes de América del Sur en 2025, ya que los agricultores buscan soluciones de una sola pasada que ahorren mano de obra. Los agricultores han reportado ahorros de mano de obra del 30-40% y una reducción de errores de aplicación al utilizar productos NPK complejos, particularmente en los grandes campos de soja de Mato Grosso. Además, los aditivos de micronutrientes están experimentando un crecimiento sostenido impulsado por prácticas de agricultura de precisión que han identificado deficiencias generalizadas de zinc, boro y manganeso en los suelos regionales. El inicio de la producción doméstica de fosfato en la instalación de Serra do Salitre está reforzando el suministro local de fosfato monoamónico (MAP) y fosfato diamónico (DAP). El potasio continúa dependiendo en gran medida de las importaciones. Las crecientes deficiencias de azufre y calcio también están elevando la importancia de los macronutrientes secundarios en las listas de adquisición, ampliando así la base de nutrientes del mercado de fertilizantes de América del Sur.

El segmento complejo es el de más rápido crecimiento, avanzando a una CAGR del 7,8% hasta 2031, ya que los suelos con múltiples deficiencias se expanden más allá del Cerrado hacia las nuevas fronteras de MATOPIBA; los mezcladores de fertilizantes están utilizando centros conectados por ferrocarril para personalizar formulaciones de NPK basadas en análisis de suelos localizados. Este enfoque ayuda a reducir los costos regionales de flete y almacenamiento. Los agricultores están transitando de centrarse únicamente en comparaciones de precios a evaluar la economía del programa total, reconociendo los beneficios de las mezclas equilibradas para mejorar la estabilidad del rendimiento y la eficiencia en el uso de nutrientes bajo estrés climático. Mientras tanto, los grados simples están evolucionando, con productores de urea que introducen variantes recubiertas y proveedores de fosfato que añaden enriquecimientos de micronutrientes. Estos desarrollos garantizan que ambos segmentos sigan siendo significativos en el mercado de fertilizantes de América del Sur.

Por Forma: Los Insumos Especializados Aumentan por Mandatos de Eficiencia

Los fertilizantes convencionales fueron el segmento más grande, representando el 92,8% de la participación del tamaño del mercado de fertilizantes de América del Sur en 2025. Esta dominancia puede atribuirse a su uso generalizado en las prácticas agrícolas, su rentabilidad y la capacidad de satisfacer los requerimientos de nutrientes de diversos cultivos. La alta tasa de adopción de fertilizantes convencionales destaca su papel fundamental en el apoyo a la productividad agrícola en toda la región.

El segmento de especialidad es el de más rápido crecimiento, avanzando a una CAGR del 6,0% hasta 2031. Los fertilizantes de liberación controlada están ganando prominencia como un sistema de aplicación única que proporciona nutrientes a los cultivos durante toda la temporada de crecimiento, reduciendo así la necesidad de múltiples aplicaciones intensivas en mano de obra. Los fertilizantes líquidos y solubles en agua están experimentando crecimiento en las regiones frutícolas irrigadas y en las operaciones de invernadero, respaldados por la adopción de sistemas de fertigación de tasa variable. La urea recubierta con polímero tiene una participación notable en el mercado regional de nitrógeno, particularmente en el cultivo de caña de azúcar, donde su ciclo de liberación de nutrientes de 90 días se alinea con la absorción de nutrientes del cultivo, eliminando la necesidad de aplicaciones adicionales a mitad de temporada.

Por Modo de Aplicación: La Fertigación se Expande Más Allá de la Horticultura

El suelo fue el segmento más grande, capturando el 93,1% de la participación del mercado de fertilizantes de América del Sur en 2025, un método arraigado por el predominio de los distribuidores al voleo y los aplicadores montados en sembradoras que dan servicio a los cultivos de soja y maíz de Brasil. Los inyectores en línea permiten que los sistemas de goteo y pivote central dosifiquen los nutrientes con precisión, reduciendo las pérdidas de nitrógeno de la urea aplicada al voleo. Las aspersiones foliares suministran micronutrientes de acción rápida en 1,4 millones de ha de trigo y cebada argentinos, mejorando la proteína del grano en casi un punto porcentual.

La fertigación es el segmento de más rápido crecimiento, con una CAGR proyectada del 6,1% hasta 2031. La adopción más amplia de la fertigación depende del gasto de capital; las instalaciones de pivote central cuestan entre USD 2.800 y 4.500 por ha, lo que limita su adopción a regiones de alto valor o propensas a la sequía. Aun así, la participación del mercado de fertilizantes de América del Sur correspondiente a la fertigación está aumentando a medida que las cooperativas combinan préstamos de irrigación a largo plazo con contratos de insumos. Los fabricantes de cristales solubles en agua están ampliando las líneas de envasado en Paraná y Antofagasta para satisfacer la demanda justo a tiempo de los exportadores de frutas que ajustan las dosis de nutrientes en función de las alertas del Índice de Vegetación de Diferencia Normalizada (NDVI).

Por Tipo de Cultivo: El Dominio de los Cultivos de Campo Continúa

Los cultivos de campo representaron el 94,2% de la participación del mercado de fertilizantes de América del Sur en 2025. La demanda de fertilizantes en este segmento está impulsada principalmente por el cultivo de soja, maíz, caña de azúcar y trigo. El cultivo de soja requiere aplicaciones promedio de 110 kg de P₂O₅ (pentóxido de fósforo) y K₂O (óxido de potasio) por hectárea para apoyar la nodulación y el llenado de vainas. El maíz, particularmente el cultivo safrinha, genera una demanda significativa de urea durante el concentrado período de aplicación de febrero a marzo, creando desafíos logísticos y de distribución. Aunque los cultivos de campo dominan el consumo de fertilizantes en la región, se anticipa que el crecimiento en este segmento se mantendrá moderado debido a la madurez de las principales zonas productoras de granos de la región.

Los cultivos hortícolas representan el segmento de más rápido crecimiento, con una CAGR proyectada del 5,6% hasta 2031. El crecimiento en este segmento está impulsado por cultivos como café, cítricos, aguacates, bayas, frutas y verduras, ya que el aumento de los requisitos de exportación y los estándares de calidad exigen una mayor intensidad de nutrientes y la adopción de programas de fertilización especializados. Además, los conglomerados de invernaderos cerca de los principales centros urbanos impulsan la demanda de formulaciones de fertilizantes solubles y foliares. Los cambios en las preferencias dietéticas, el aumento del consumo de productos frescos y los estándares fitosanitarios más estrictos se anticipan que incrementarán gradualmente la participación de la horticultura en el mercado de fertilizantes de América del Sur. Este cambio crea oportunidades para fertilizantes especiales de alto valor y servicios agronómicos basados en datos, ampliando las perspectivas de crecimiento más allá de la producción tradicional de granos.

Análisis Geográfico

Brasil fue la región más grande, con el 71,9% de la participación del mercado de fertilizantes de América del Sur en 2025, lo que refleja el aumento de las tierras cultivadas y el uso intensivo de nutrientes en soja, maíz y caña de azúcar. La congestión portuaria en Santos y Paranaguá añadió hasta 12 días de retraso de embarcaciones durante los meses pico de importación, inflando los costos de flete y reforzando el impulso del gobierno hacia la autosuficiencia en la cadena de suministro. Este desafío logístico ha reforzado aún más los esfuerzos del gobierno para lograr la autosuficiencia en la cadena de suministro mediante la promoción de la producción doméstica de fertilizantes, el incentivo de inversiones en instalaciones de fabricación locales y la reducción de la dependencia de las importaciones para estabilizar las cadenas de suministro y mitigar futuras interrupciones.

Argentina es la región de más rápido crecimiento, con una CAGR del 6,1% proyectada hasta 2031. Sin embargo, la intensidad de fertilizantes varía debido a los gravámenes a las exportaciones y las fluctuaciones cambiarias. Los mayores impuestos a las exportaciones de soja y la continua depreciación del peso han reducido las compras de MAP (fosfato monoamónico) y MOP (cloruro de potasio) en más de 1 millón de hectáreas, lo que podría conducir a menores rendimientos en 2026-2027. Aun así, la adopción de prescripciones de tasa variable para las tierras agrícolas de la Pampa elevó los retornos de la soja, demostrando que la nutrición dirigida puede compensar los vientos macroeconómicos en contra. Los límites de calado del río en Rosario duplicaron el flete en barcaza para los fertilizantes importados, aumentando el interés en centros de mezcla domésticos más cercanos a la Pampa occidental.

El bloque del Resto de América del Sur, que incluye Colombia, Perú, Chile, Paraguay y Bolivia, mantuvo una participación significativa de la demanda en 2025. La renovación del café en Colombia impulsó las importaciones de potasio y micronutrientes; los nuevos aguacates costeros adoptaron la fertigación en casi cuatro quintas partes del área, reduciendo el uso de agua e impulsando los volúmenes de nitrato de calcio. Los exportadores de uva de mesa de Chile redujeron las tasas de nitrato de potasio mediante fertigación guiada por sensores, logrando aun así cosechas más tempranas que capturaron primas de precio.

Panorama Competitivo

La concentración del mercado es moderada, con actores clave que incluyen ICL Group Ltd, K+S Aktiengesellschaft, Nutrien Ltd., The Mosaic Company y Yara International ASA. Los nichos especializados están atrayendo a empresas como K+S, Haifa y SQM, que se centran en líneas de productos solubles en agua y libres de cloruro adaptadas para exportadores de frutas que enfrentan estrictos límites de residuos de la Unión Europea. Las solicitudes de patentes para fórmulas de eficiencia mejorada aumentaron un 35% en 2024, subrayando el impulso competitivo por la innovación, particularmente en inhibidores de ureasa y nitrificación. Además, las redes de distribución están experimentando cambios estratégicos, con Nutrien desinvirtiendo sus puntos de venta minorista en Argentina y Chile para financiar el crecimiento en los mercados especializados brasileños.

Los mezcladores de nivel medio como Heringer y Nortox aprovechan el financiamiento del Plano Safra para adquirir urea al contado y prevender paquetes estacionales, vinculando efectivamente a los agricultores a servicios de crédito y agronomía combinados. Esta flexibilidad regional les permite ganar participación de mercado durante períodos de congestión portuaria o fluctuaciones cambiarias que interrumpen los flujos de importación. En respuesta, los grandes actores establecidos están integrando plataformas digitales para mejorar su ventaja competitiva. Las tendencias regulatorias que enfatizan la reducción de escorrentías y el etiquetado de carbono están favoreciendo a los proveedores que ofrecen productos de liberación controlada o con inhibidores mejorados.

La seguridad del suministro ha surgido como un área de enfoque crítico. Las empresas están co-invirtiendo en infraestructura, como desvíos ferroviarios, almacenamiento portuario y almacenes interiores, para proteger a los clientes de las interrupciones en el flete. Los productores también están introduciendo etiquetado de huella de carbono para alinearse con los mecanismos de ajuste en frontera por carbono anticipados de la Unión Europea. Estos desarrollos sugieren una consolidación gradual del mercado, aunque sigue habiendo oportunidades significativas para los especialistas locales hábiles en la prestación de servicios personalizados y mezclas específicas para cada región dentro del mercado de fertilizantes de América del Sur.

Líderes de la Industria de Fertilizantes de América del Sur

ICL Group Ltd

K+S Aktiengesellschaft

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Yara International inició la producción de amoníaco de base renovable en su complejo de Cubatão, Brasil. El nuevo proceso utiliza biometano derivado de residuos de caña de azúcar en lugar de gas natural fósil, reduciendo las emisiones de gases de efecto invernadero hasta en un ~75%.

- Mayo de 2023: K+S adquirió una participación del 75% en el negocio de fertilizantes de Industrial Commodities Holdings (Pty) Ltd (ICH), una empresa comercializadora sudafricana. Esta adquisición amplió la presencia de K+S en el mercado de fertilizantes y fortaleció sus operaciones en el sur y el este de África. Además, se alinea con la expansión global estratégica de K+S, lo que podría influir en sus cadenas de suministro más amplias, incluidas las de América del Sur.

- Mayo de 2023: Yara ha invertido USD 90 millones en fertilizantes de alta tecnología en Brasil. Esta inversión tiene como objetivo expandir las actividades de investigación y desarrollo (I+D), mejorar la cartera de productos con nuevos productos avanzados y soluciones patentadas, y reclutar equipos especializados para la investigación y la generación de demanda. La iniciativa creará 50 nuevos empleos, complementando la red existente de representantes técnicos de la empresa en todo el país.

Alcance del Informe del Mercado de Fertilizantes de América del Sur

Los fertilizantes son sustancias sintéticas añadidas al suelo o a las plantas para suministrar nutrientes esenciales que promueven un crecimiento saludable, aumentan la productividad de los cultivos y mejoran la calidad del rendimiento.

El mercado de fertilizantes de América del Sur está categorizado en múltiples dimensiones, incluidos tipo, forma, modo de aplicación, tipo de cultivo y país. Por tipo, el mercado abarca fertilizantes complejos y simples. Según la forma, incluye productos convencionales y de especialidad. En términos de modo de aplicación, la segmentación comprende métodos de fertigación, foliar y aplicación al suelo. Por tipo de cultivo, el mercado aborda cultivos de campo, cultivos hortícolas y segmentos de césped y ornamentales. Geográficamente, el análisis abarca Argentina, Brasil y el resto de América del Sur. El tamaño del mercado y los pronósticos se presentan tanto en valor (USD) como en volumen (toneladas métricas).

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | Fosfato Diamónico (DAP) | |

| Fosfato Monoamónico (MAP) | ||

| Superfosfato Simple (SSP) | ||

| Superfosfato Triple (TSP) | ||

| Potásicos | Cloruro de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizantes de Liberación Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizantes de Liberación Lenta (SRF) | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Por Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | Fosfato Diamónico (DAP) | ||

| Fosfato Monoamónico (MAP) | |||

| Superfosfato Simple (SSP) | |||

| Superfosfato Triple (TSP) | |||

| Potásicos | Cloruro de Potasio (MoP) | ||

| Sulfato de Potasio (SoP) | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Por Forma | Convencional | ||

| Especialidad | Fertilizantes de Liberación Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizantes de Liberación Lenta (SRF) | |||

| Soluble en Agua | |||

| Por Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Por Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

| Por Geografía | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, micro riego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la distribución al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción