Tamaño y Participación del Mercado de Bioestimulantes de América del Sur

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

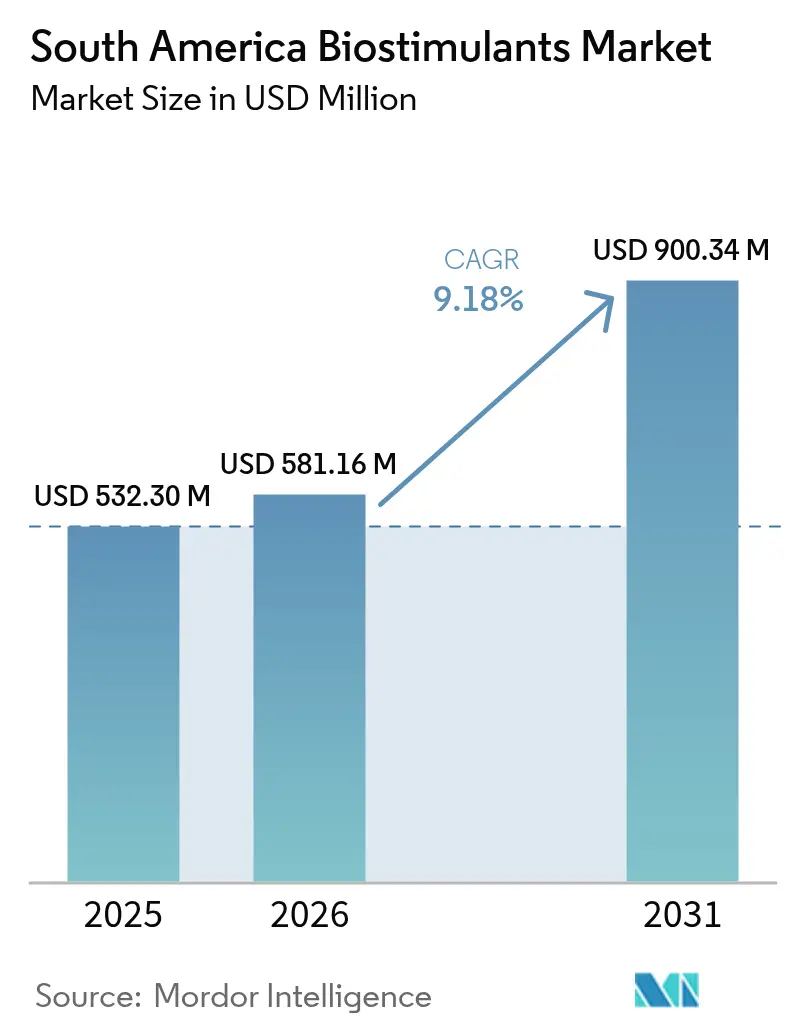

| Tamaño del mercado en el año base (2025) | 532.30 Millones de dólares |

| Tamaño del Mercado (2026) | 581.16 Millones de dólares |

| Tamaño del Mercado (2031) | 900.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioestimulantes de América del Sur por Mordor Intelligence

El tamaño del mercado de bioestimulantes de América del Sur fue valorado en USD 532,30 millones en 2025 y se estima que crecerá desde USD 581,16 millones en 2026 hasta alcanzar USD 900,34 millones en 2031, a una CAGR del 9,18% durante el período de pronóstico (2026-2031). El acelerado crecimiento del área de siembra de soja en Brasil y Argentina, junto con mandatos de sostenibilidad más estrictos por parte de los minoristas, está impulsando la sustitución a gran escala de los insumos agrícolas convencionales por productos de base biológica. Los límites de residuos de los minoristas y los precios premium han impulsado a los agricultores a adoptar extractos de algas marinas que mejoran la tolerancia a la sequía y al estrés por calor, especialmente durante los volátiles ciclos de El Niño–La Niña. Las entradas de capital de riesgo que superan los USD 50 millones en 2024 están acelerando el lanzamiento de nuevos productos, mientras que las biorrefinerías costeras de Chile y Perú han reducido los costos de producción de extractos de algas marinas en más del 15%, ampliando el acceso para los agricultores sensibles al precio. La armonización regulatoria avanza: la Ley 15070/2024 de Brasil y la Resolución 458/2025 del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) de Argentina acortan ahora los plazos de registro, reduciendo las barreras de entrada tanto para los innovadores regionales como para las empresas agroquímicas globales.

Conclusiones Clave del Informe

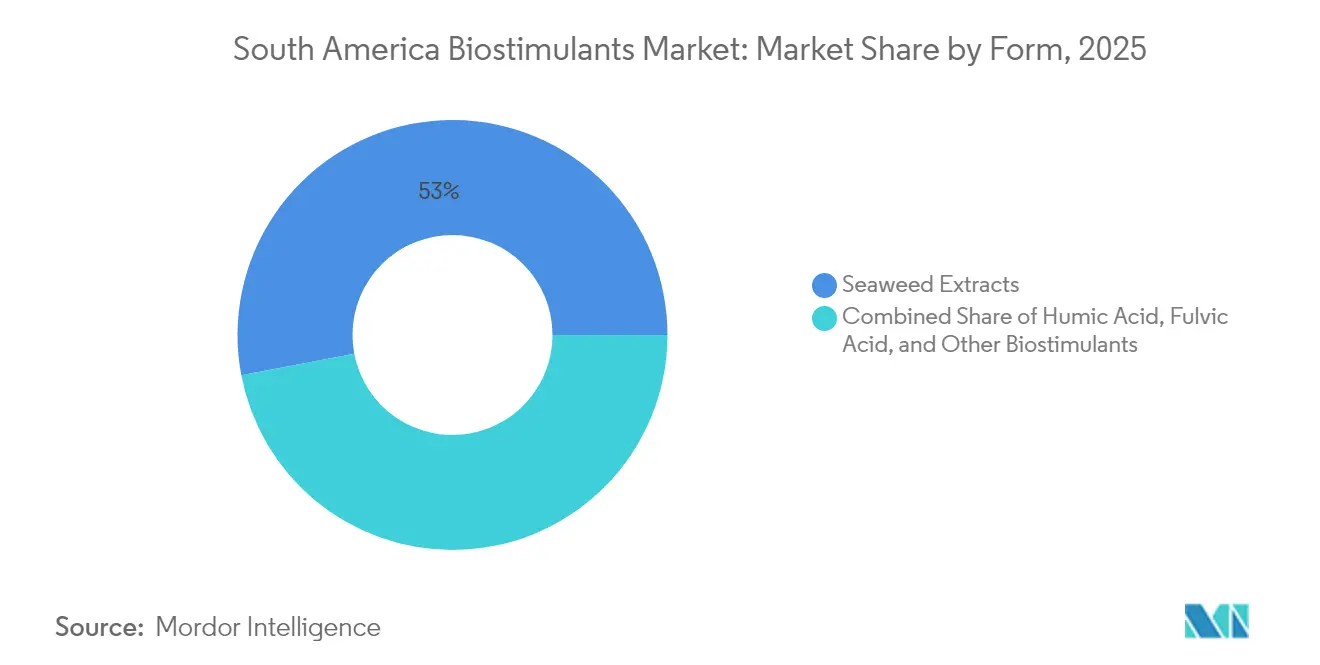

- Por forma, los extractos de algas marinas concentraron el 53,00% de la participación del mercado de bioestimulantes de América del Sur en 2025. En contraste, se prevé que los Aminoácidos se expandan a una CAGR del 10,86% hasta 2031.

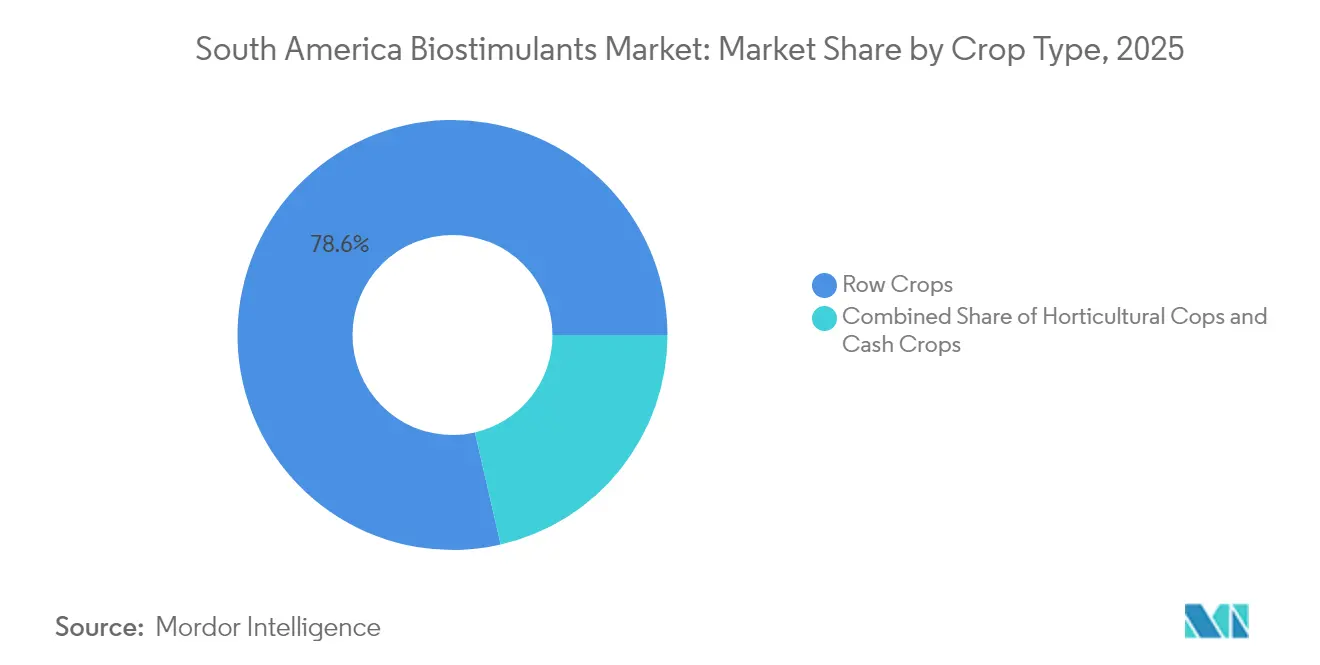

- Por tipo de cultivo, los cultivos en hilera representaron el 78,60% del tamaño del mercado de bioestimulantes de América del Sur en 2025 y se prevé que se expandan a una CAGR del 9,05% hasta 2031.

- Por geografía, Brasil lideró con una participación de ingresos del 63,72% en 2025, mientras que Argentina se proyecta que crezca a una CAGR del 9,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bioestimulantes de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión del área de siembra de soja en Brasil y Argentina | +2.1% | Brasil y Argentina | Mediano plazo (2–4 años) |

| Cambio hacia insumos sostenibles impulsado por los estándares de adquisición de los minoristas | +1.8% | Zonas orientadas a la exportación | Largo plazo (≥4 años) |

| Mayor tolerancia al estrés de los cultivos gracias a las formulaciones a base de algas marinas | +1.5% | Áreas propensas a la sequía | Mediano plazo (2–4 años) |

| Subsidios gubernamentales para prácticas agrícolas eficientes en carbono | +1.2% | Brasil y Chile | Largo plazo (≥4 años) |

| Surgimiento de biorrefinerías costeras que reducen los costos de extractos de algas marinas | +1.4% | Chile y Perú, con efecto indirecto en Brasil | Mediano plazo (2–4 años) |

| Creciente inversión de capital de riesgo en empresas emergentes de biotecnología agrícola | +1.3% | Centros tecnológicos urbanos que alimentan la demanda rural | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Área de Siembra de Soja en Brasil y Argentina

Brasil incrementó las siembras de soja un 2,8% hasta 45,2 millones de ha en 2024, y Argentina sumó un 7%, extendiendo el cultivo hacia suelos más marginales que requieren apoyo biológico[1]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Oleaginosas y Productos de Brasil 2024", fas.usda.gov. Los agricultores están adoptando mezclas de algas marinas y aminoácidos para mantener los rendimientos mientras reducen el escurrimiento de fertilizantes químicos que amenaza las certificaciones de exportación. Las parcelas de demostración en el Cerrado y las Pampas muestran incrementos de rendimiento de 6 a 10 bushels por acre cuando se incluyen bioestimulantes en los programas de arranque. La rápida aprobación regulatoria bajo la Ley 15070/2024 de Brasil reduce los plazos de lanzamiento de productos de 18 meses a 12 meses, permitiendo a los proveedores escalar junto con el auge del área sembrada[2]Fuente: Gobierno de Brasil, "Lei 15.070/2024 – Marco Regulatório dos Insumos Biológicos", gov.br. Los distribuidores reportan que los paquetes combinados de tratamiento de semillas que combinan inoculantes y estimulantes de algas marinas ahora superan en ventas a los inoculantes convencionales en una proporción de dos a uno en las zonas de expansión.

Cambio hacia Insumos Sostenibles Impulsado por los Estándares de Adquisición de los Minoristas

El reglamento de deforestación de la Unión Europea cubre USD 23.200 millones en exportaciones de América del Sur y exige métodos de producción auditados con bajos residuos[3]Fuente: Comisión Europea, "Implementación del Reglamento de Deforestación de la UE", ec.europa.eu. Las procesadoras brasileñas y los exportadores argentinos pagan primas del 15 al 20% por los lotes de soja certificados como tratados con bioestimulantes, creando una señal de precio directa a nivel de finca. Los procesadores de alimentos rastrean los insumos a través de registros digitales, por lo que los agricultores que no pueden verificar el uso de productos biológicos corren el riesgo de perder contratos. Las grandes cooperativas de Mato Grosso respondieron incorporando extractos de algas marinas en sus protocolos agronómicos, impulsando descuentos por compras al por mayor que atraen a los agricultores más pequeños al mismo sistema. A medida que los plazos de cumplimiento se ajustan en 2027, se prevé que el impulso de adopción se extienda a las rotaciones de maíz, algodón y caña de azúcar que comparten logística con las cadenas de suministro de soja.

Mayor Tolerancia al Estrés de los Cultivos Gracias a las Formulaciones a Base de Algas Marinas

Los extractos de algas marinas ricos en citoquininas y betaínas elevan los rendimientos de soja estresada por sequía entre un 12 y un 18% en ensayos brasileños y reducen el daño por calor en un 25% en las Pampas de Argentina durante los récords de temperatura de 2024. Los agricultores reportan doseles más verdes y vainas más firmes durante los períodos de sequía de fin de temporada, señales tangibles que incentivan las recompras. Los extractos también mejoran la tolerancia a la salinidad en los cinturones de vegetales costeros y reducen la absorción de metales pesados cerca de los distritos mineros, ampliando su atractivo agronómico. Las biorrefinerías de Chile y Perú ahora concentran los compuestos activos un 40% más que los métodos tradicionales, lo que permite a los agricultores aplicar volúmenes menores sin sacrificar la eficacia. Con los meteorólogos pronosticando condiciones de La Niña más fuertes en 2026, se prevé que la demanda de formulaciones que mitigan el estrés se acelere aún más.

Subsidios Gubernamentales para Prácticas Agrícolas Eficientes en Carbono

El Plan ABC de Brasil suministra BRL 5.000 millones (USD 900 millones) en crédito subsidiado cada año para los agricultores que reduzcan el uso de insumos sintéticos en al menos un 15%[4]Fuente: Banco Nacional de Desarrollo de Brasil, "Programa Nacional de Apoyo al Crédito Rural – ABC", bndes.gov.br. Los paquetes biológicos aprobados reciben tasas de interés entre 35 y 40 puntos básicos por debajo de los préstamos convencionales, reduciendo los costos totales de producción en todo, desde la soja hasta los cítricos. Las rebajas fiscales de Chile permiten a las fincas deducir hasta el 30% del gasto en insumos biológicos, y los adoptantes tempranos ya han reclamado ahorros que compensan los costos de aplicación. Las reducciones verificadas de carbono generan para los agricultores entre USD 15 y 25 por tonelada métrica de CO₂ en los mercados voluntarios, produciendo una capa de ingresos adicional que los bancos locales ahora contabilizan en los modelos de flujo de caja. Estas palancas financieras se combinan para acortar los períodos de recuperación de la inversión a menos de dos cosechas para la mayoría de las operaciones de cultivos en hilera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ausencia de registro armonizado de bioestimulantes en América del Sur | −1.4% | Toda la región | Largo plazo (≥4 años) |

| Bajo conocimiento de los agricultores sobre las métricas de retorno de la inversión | −1.1% | Áreas rurales | Mediano plazo (2–4 años) |

| Volatilidad del suministro de materia prima de algas marinas debido a eventos climáticos | −0.8% | Chile y Perú | Corto plazo (≤2 años) |

| Altos aranceles de importación sobre insumos de aminoácidos especializados en Argentina | −0.6% | Argentina | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Registro Armonizado de Bioestimulantes en América del Sur

Las distintas vías de aprobación en Brasil, Argentina y Chile elevan los costos de cumplimiento hasta un 300% para las empresas que registran la misma formulación en distintos países. Las empresas más pequeñas a menudo carecen del capital para financiar múltiples ensayos de residuos y eficacia, lo que retrasa la introducción de productos durante dos o tres años. Las normas de etiquetado divergentes añaden mayor complejidad, obligando a un envasado localizado que incrementa los gastos generales de inventario. Los distribuidores transfronterizos evitan comercializar productos no aprobados, lo que limita el alcance del mercado. Las asociaciones industriales presionan por el reconocimiento mutuo, pero el progreso sigue siendo lento, manteniendo alta la fricción durante todo el período de pronóstico.

Bajo Conocimiento de los Agricultores sobre las Métricas de Retorno de la Inversión

Solo el 35% de los agricultores puede calcular el período de recuperación de la inversión en bioestimulantes, frente al 78% en el caso de los fertilizantes sintéticos, una brecha atribuida a los limitados servicios de extensión y al acceso a laboratorios. Los beneficios como la mejora de la biología del suelo se acumulan a lo largo de múltiples cosechas, lo que no se alinea con los presupuestos estacionales. La terminología técnica relacionada con las vías hormonales y los modos de acción microbianos suele confundir a los agricultores no especializados. Pocas cooperativas ofrecen jornadas de campo que aíslen los efectos biológicos, lo que hace lenta la adopción por boca a boca. Hasta que los diagnósticos económicos o los programas de garantía se generalicen, la incertidumbre sobre el retorno de la inversión frenará la adopción a plena escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Extractos de Algas Marinas Extienden su Liderazgo a Medida que Caen los Costos

Los extractos de algas marinas representaron el 53,00% de la participación del mercado de bioestimulantes de América del Sur en 2025, a medida que los agricultores recurrieron a sus bien documentadas capacidades de mitigación del estrés. La rápida caída de costos derivada de la extracción enzimática ha abierto el segmento a los cultivos básicos, impulsando la adopción más allá de la horticultura de alto valor. Se proyecta que las formulaciones de aminoácidos registren una CAGR del 10,86% hasta 2031, a medida que los agricultores reconocen su papel en la síntesis de proteínas y la recuperación metabólica. Los ácidos húmicos y fúlvicos sostienen una demanda de nicho en los suelos ácidos del Cerrado de Brasil, mientras que los hidrolizados de proteínas ganan impulso en las rotaciones de alta intensidad de Argentina.

Los extractos de algas marinas seguirán siendo la columna vertebral de los programas de soja, aunque las mezclas diferenciadas de aminoácidos deberían capturar participación en las operaciones hortícolas intensivas que demandan una reversión rápida del estrés. Las regulaciones bajo la Ley 15070/2024 y la Resolución 458/2025 del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) favorecen las categorías probadas, como los extractos de algas marinas, pero los inoculantes microbianos emergentes ganarán tracción una vez que los datos de eficacia específicos para la región generen confianza. La inversión continua en las biorrefinerías de Chile y Perú promete una mayor reducción de costos y una versatilidad de aplicación ampliada.

Por Tipo de Cultivo: Los Cultivos en Hilera Dominan por la Expansión Orientada a la Exportación

Los cultivos en hilera concentraron el 78,60% del tamaño del mercado de bioestimulantes de América del Sur en 2025 y crecerán un 9,05% anual hasta 2031, impulsados por la base de 45,2 millones de ha de soja de Brasil y las ganancias de área sembrada de Argentina. La horticultura concentra un volumen menor pero muestra una mayor intensidad de insumos por hectárea, con tasas de adopción superiores al 60% debido a estándares de calidad más estrictos. Los cultivos comerciales como el algodón y la caña de azúcar están integrando bioestimulantes para satisfacer las certificaciones de sostenibilidad exigidas por Europa y Asia.

Los grandes productores de cultivos en hilera validan el desempeño de los insumos biológicos mediante herramientas digitales y auditorías de terceros, acelerando así la aceptación generalizada. La horticultura continuará adoptando paquetes premium de aminoácidos y microbianos para una recuperación rápida del crecimiento y el estatus libre de residuos. La adopción en los cultivos comerciales depende de formulaciones rentables que ofrezcan mejoras tanto en rendimiento como en calidad sin incrementar los costos totales de insumos.

Análisis Geográfico

La participación dominante de Brasil del 63,72% en el mercado de bioestimulantes de América del Sur en 2025 refleja una escala incomparable, regulaciones estructuradas y sólidos canales de financiamiento que en conjunto fomentan la inversión de los proveedores. Los agricultores adoptaron bioestimulantes para asegurar las primas del mercado europeo y mitigar la volatilidad de los costos de insumos. Las ventas de productos biológicos alcanzaron BRL 5.000 millones (USD 900 millones) y crecieron un 15% interanual. El largo historial de investigación de la EMBRAPA y las auditorías de los minoristas de Europa y Asia proporcionan un impulso científico y comercial constante para los nuevos productos.

La CAGR del 9,62% de Argentina hasta 2031 está arraigada en el salto del 7% en el área sembrada de soja en 2024 y en la determinación de los agricultores de cumplir con las métricas globales de sostenibilidad en medio de presiones cambiarias. La Resolución 458/2025 del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), simplificada, redujo los plazos de aprobación a 12 meses, desencadenando una ola de inversiones en formulación local. Los aranceles de importación de hasta el 35% sobre aminoácidos especializados crearon oportunidades para los productores nacionales que pueden superar las brechas de materias primas a través de acuerdos de transferencia de tecnología. La región de las Pampas, con sus intensos ciclos de cultivo, es el campo de pruebas para las nuevas mezclas de algas marinas y aminoácidos.

Chile, Colombia y Perú juntos representan una participación modesta pero creciente, donde las cadenas de valor especializadas impulsan la adopción. Las plantas de extracción enzimática de Chile ahora envían extractos de mayor concentración a toda la región, reduciendo los costos por hectárea de los agricultores y apoyando los avances tanto en los programas de cultivos en hilera como en los hortícolas. La industria florícola de Colombia, ya sometida a estrictos límites internacionales de residuos, alcanza tasas de adopción superiores al 70%, ya que los agricultores buscan precios premium de exportación. Los exportadores de frutas de Perú incorporan bioestimulantes dentro de programas integrados de plagas y nutrientes para mantenerse al ritmo de la creciente demanda mundial. Cada uno de estos mercados se beneficia de los flujos de tecnología y capital que se originan en Brasil y Argentina, pero la fragmentación de las normas locales aún impide una distribución de productos fluida.

Panorama Competitivo

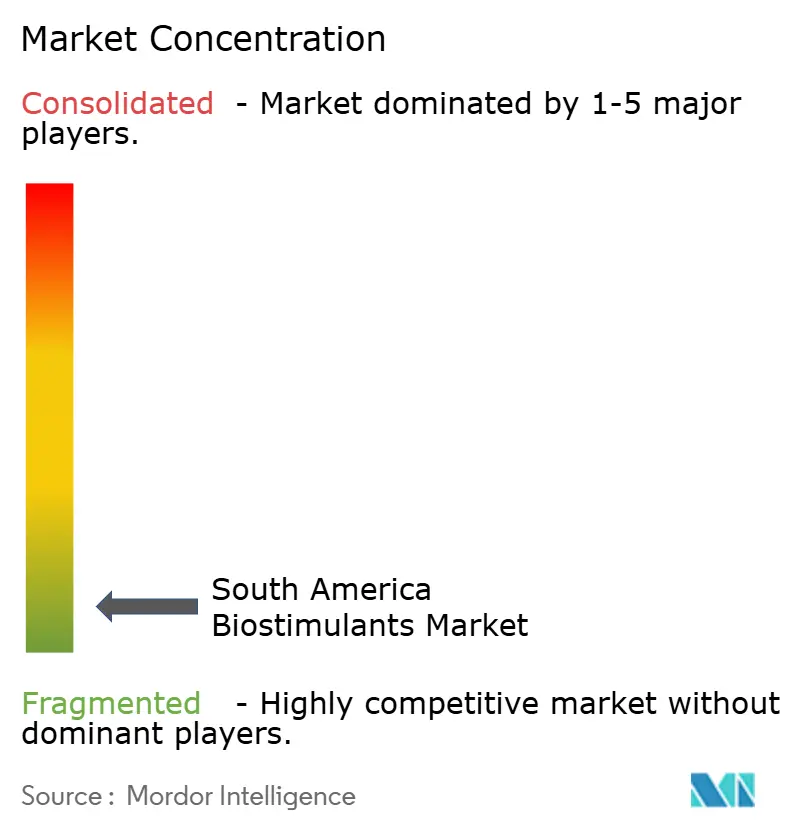

El mercado de bioestimulantes de América del Sur sigue siendo muy fragmentado, con las cinco principales empresas controlando solo una participación limitada de los ingresos, lo que deja amplio espacio para nuevos entrantes y especialistas de nicho. La fragmentación tiene su origen en las variadas zonas agroecológicas y en las complejas regulaciones nacionales que favorecen a los formuladores regionales ágiles sobre los enfoques únicos para todos. Muchos agricultores confían en agrónomos locales de confianza, lo que permite a las marcas pequeñas con un sólido servicio técnico superar a las empresas más grandes que carecen de presencia en campo.

El impulso de consolidación está creciendo. Biobest pagó BRL 2.800 millones (USD 504 millones) por el 85% de Biotrop, creando instantáneamente la plataforma biológica integrada más grande de la región. Syngenta completó cuatro adquisiciones en Brasil en tres años y gastó USD 2.100 millones en una biblioteca de 140.000 cepas de microbios para acelerar la profundidad de su cartera. FMC se asoció con Ballagro para combinar la experiencia química global con las redes de distribución locales, mientras que UPL lanzó Nimaxxa, el primer producto con actividad dual de bioestimulante y bionematicida registrado en Brasil. Corteva destinó USD 300 millones para centros de investigación y desarrollo biológico, señalando un compromiso estratégico más que una diversificación oportunista.

Las tácticas competitivas dependen de la integración de la cadena de suministro, la ciencia de formulación y la agronomía basada en datos. Las refinerías enzimáticas de Chile otorgan a ciertas marcas una ventaja en el costo de materias primas que aprovechan mediante contratos de suministro a largo plazo con distribuidores. Las empresas emergentes brasileñas como Genica y Puna Bio utilizan la creación rápida de prototipos y microbios específicos de la región para abordar los desafíos de los suelos locales, a menudo combinando aplicaciones que rastrean la respuesta a nivel foliar como prueba de desempeño. Las multinacionales se centran en carteras de cumplimiento regulatorio que crean barreras de entrada para los competidores más pequeños, aunque también se asocian con cooperativas para asegurar la densidad de distribución. Las redes de apoyo en campo que realizan visitas semanales a los cultivos y análisis de tejidos siguen siendo decisivas, ya que los agricultores esperan que los proveedores de productos biológicos actúen como aliados técnicos en lugar de vendedores de productos básicos.

Líderes de la Industria de Bioestimulantes de América del Sur

Biolchim SpA

Humic Growth Solutions Inc.

Koppert Biological Systems Inc.

Trade Corporation International

Vittia Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Syngenta adquirió el repositorio de 140.000 cepas microbianas de Novartis por USD 2.100 millones para ampliar su presencia en investigación y desarrollo biológico en América del Sur.

- Febrero de 2025: UPL introdujo Nimaxxa en Brasil, el primer producto que combina actividad bioestimulante con características de bionematicida para soja y maíz.

- Enero de 2025: FMC se asoció con Ballagro en biosoluciones a base de hongos dirigidas a los cultivos en hilera de Brasil.

Alcance del Informe del Mercado de Bioestimulantes de América del Sur

Un bioestimulante es una sustancia aplicada a las plantas o suelos que mejora el crecimiento vegetal, la absorción de nutrientes, la tolerancia al estrés y el rendimiento general de los cultivos. El informe del mercado de bioestimulantes de América del Sur está segmentado por forma: Ácido Húmico, Ácido Fúlvico, Aminoácidos, Hidrolizados de Proteínas, Extractos de Algas Marinas y otros bioestimulantes; por tipo de cultivo: Cultivos en Hilera, Cultivos Hortícolas y Cultivos Comerciales; y por geografía: Brasil, Argentina y el resto de América del Sur. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas Métricas).

| Aminoácidos |

| Ácido Fúlvico |

| Ácido Húmico |

| Hidrolizados de Proteínas |

| Extractos de Algas Marinas |

| Otros Bioestimulantes |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Forma | Aminoácidos |

| Ácido Fúlvico | |

| Ácido Húmico | |

| Hidrolizados de Proteínas | |

| Extractos de Algas Marinas | |

| Otros Bioestimulantes | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera | |

| País | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de bioestimulantes aplicado por hectárea de tierra cultivada en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Leguminosas, Oleaginosas), Cultivos Hortícolas (Frutas y Verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales).

- FUNCIÓN - La función de Protección de Cultivos de los productos biológicos agrícolas incluye productos que previenen o controlan diversos estreses bióticos y abióticos.

- TIPO - Los bioestimulantes potencian el crecimiento y el rendimiento de los cultivos previniendo o controlando diversos estreses abióticos.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para el control de plagas en diversos cultivos. Implica una combinación de métodos, que incluyen controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas nocivas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto de Protección Vegetal (PPV) | Un producto de protección vegetal es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros co-formulantes, como solventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y disminuyen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento vegetal. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para el manejo de plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento vegetal. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas mediante la estimulación de los procesos de las plantas (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento de los cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores, en la que tanto la planta como el hongo se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.