Tamaño y Participación del Mercado de Lencería de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

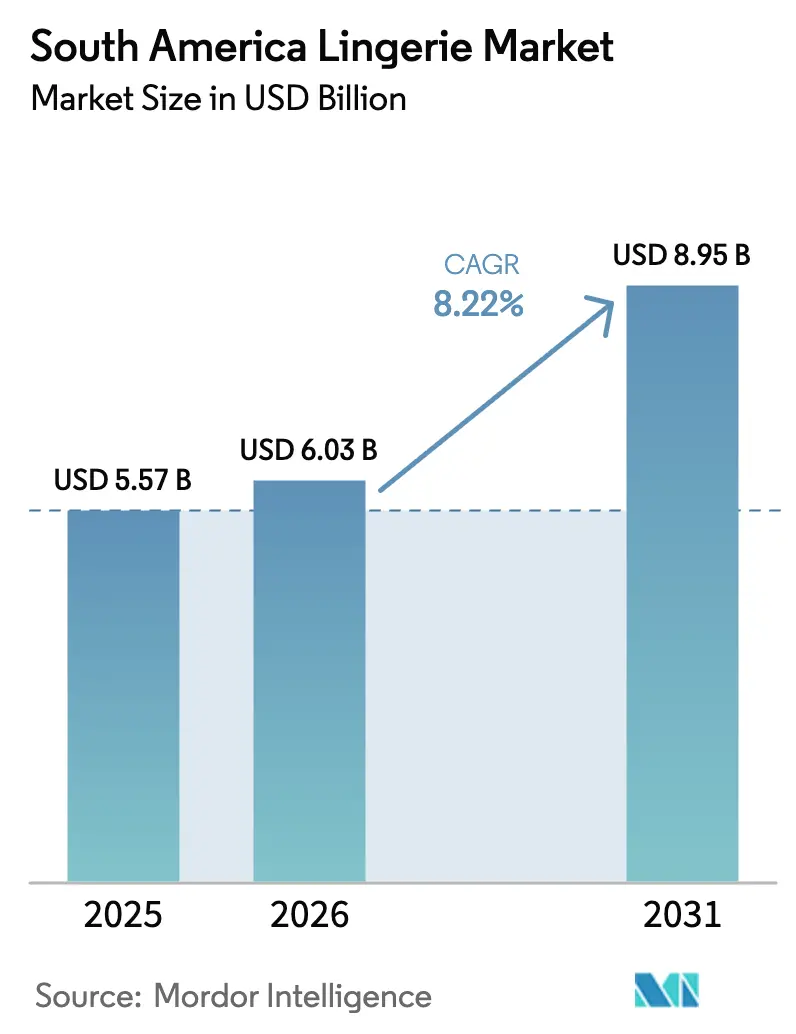

| Tamaño del mercado en el año base (2025) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 8.22% CAGR |

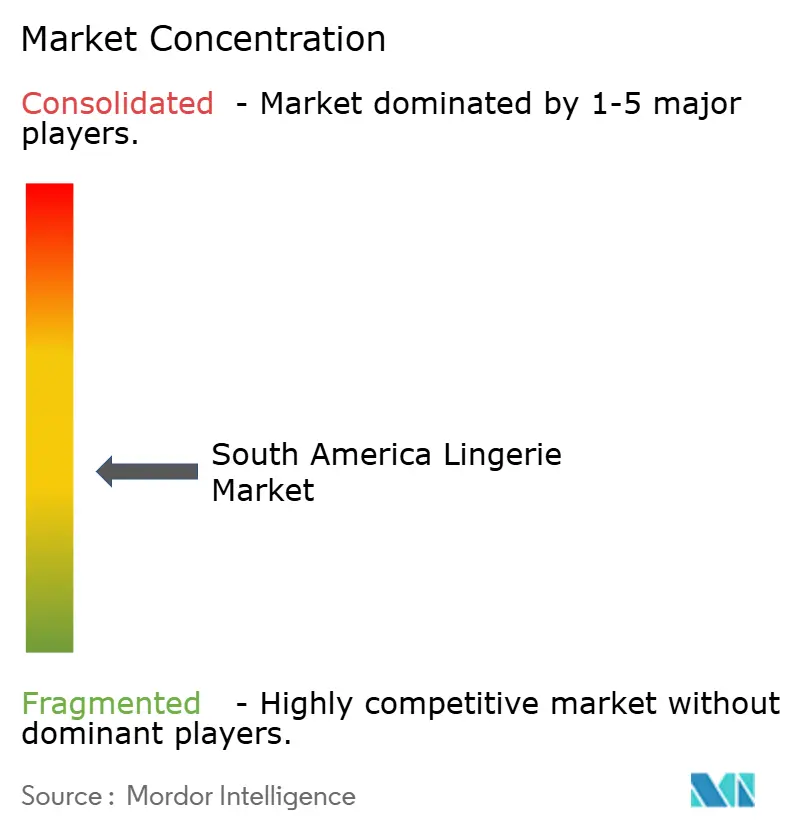

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lencería de América del Sur por Mordor Intelligence

El tamaño del mercado de lencería de América del Sur fue valorado en USD 5,57 mil millones en 2025 y se estima que crecerá desde USD 6,03 mil millones en 2026 hasta alcanzar USD 8,95 mil millones en 2031, a una CAGR del 8,22% durante el período de pronóstico (2026-2031). Una sólida recuperación del gasto discrecional, un comercio transfronterizo más fluido y una amplia conectividad móvil sustentan esta trayectoria. El comercio minorista en línea es el que crece más rápido, impulsado por el sistema de pago instantáneo Pix, que gestionó el 40% de las transacciones de comercio electrónico brasileño en 2025. La sostenibilidad ya no es una preocupación de nicho: las fibras recicladas y de base biológica avanzan a una CAGR del 10,71%, superando la participación de ingresos del algodón del 42,87%. La intensidad competitiva aumenta a medida que las multinacionales abren tiendas insignia en São Paulo y Buenos Aires, mientras que campeones regionales como Leonisa apuestan por la integración vertical. La aplicación de medidas contra la falsificación ha mejorado —la aduana brasileña confiscó más de 785.000 piezas ilícitas en 2025—, aunque las importaciones paralelas continúan presionando los márgenes de las marcas.

Conclusiones Clave del Informe

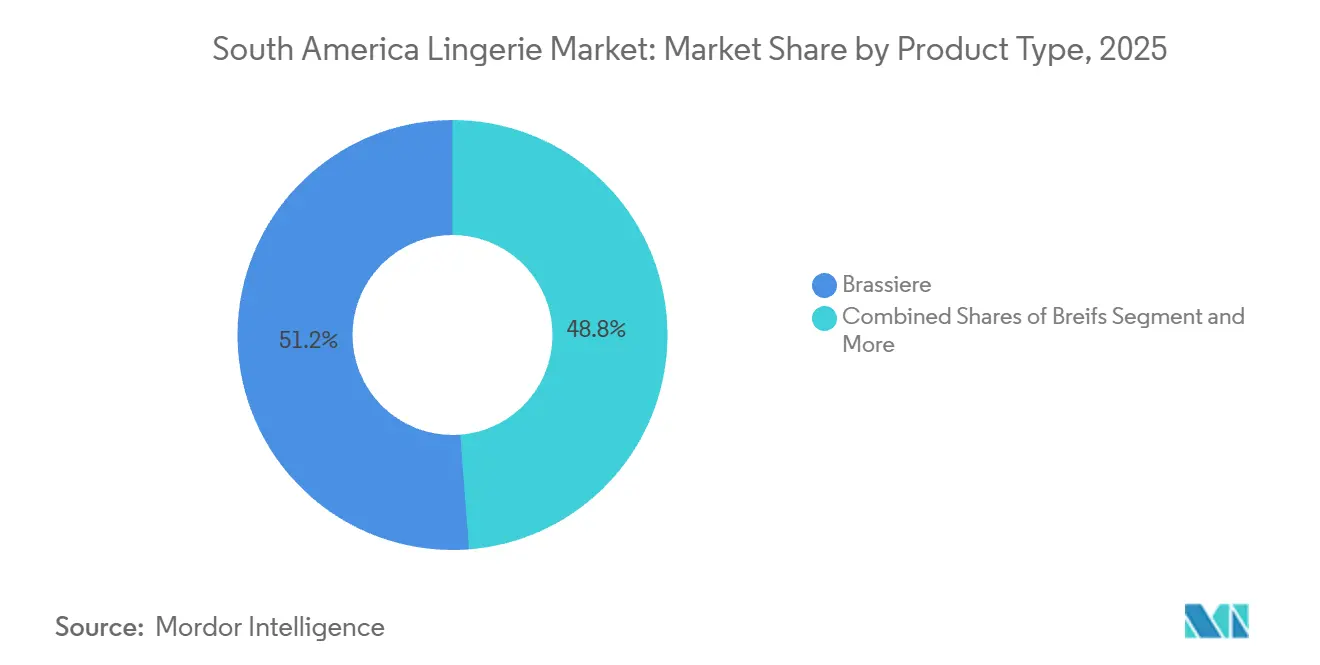

- Por tipo de producto, los sujetadores lideraron con una participación de ingresos del 51,23% en 2025, mientras que se proyecta que la categoría se expanda a una CAGR del 8,96% hasta 2031.

- Por rango de precios, el segmento masivo representó el 72,35% de las ventas en 2025, y se prevé que el segmento premium registre una CAGR del 9,21% hasta 2031.

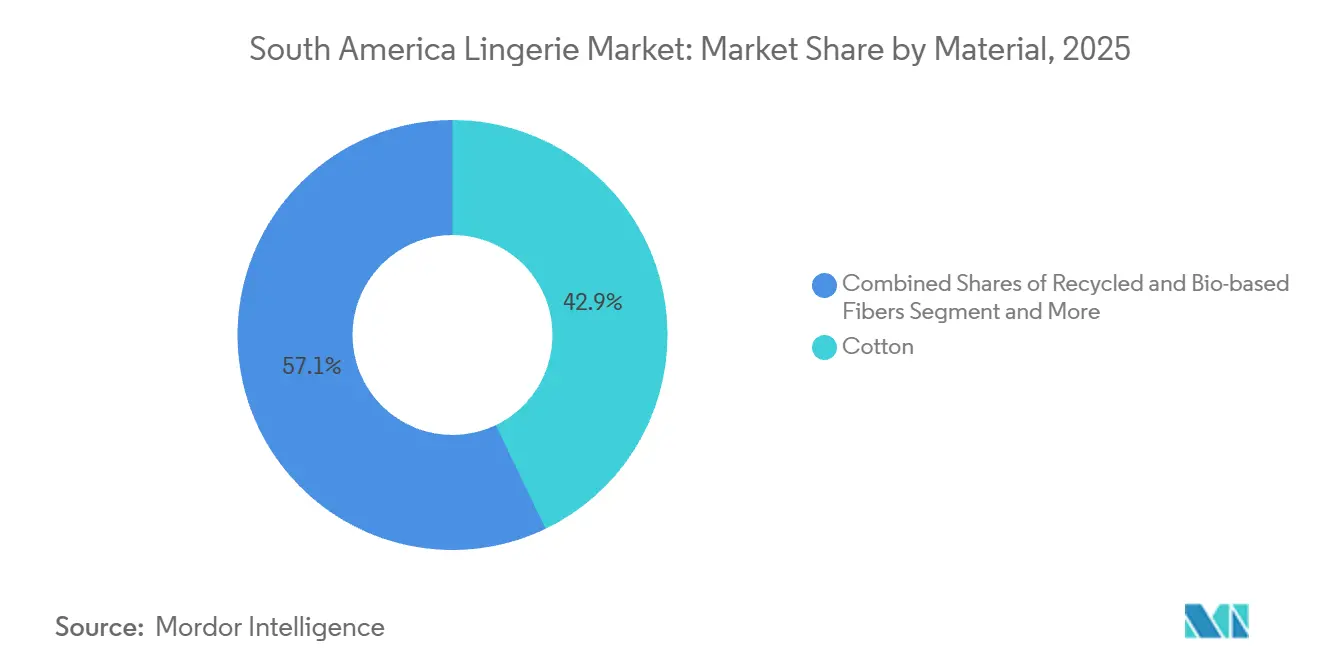

- Por material, el algodón capturó el 42,87% de la facturación de 2025, mientras que las fibras recicladas y de base biológica están preparadas para avanzar a una CAGR del 10,71% durante 2026-2031.

- Por canal de distribución, las tiendas especializadas mantuvieron el 44,77% de los ingresos en 2025, aunque se espera que el comercio minorista en línea crezca a una CAGR del 9,42% hasta 2031.

- Por geografía, Brasil contribuyó con el 46,76% de los ingresos regionales en 2025, y se proyecta que Argentina sea el mercado de más rápido crecimiento con una CAGR del 8,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lencería de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración del Comercio Electrónico que Ofrece Mayor Variedad de Productos | +2.1% | Brasil, Argentina, Chile; efecto de expansión hacia Colombia y Perú | Corto plazo (≤ 2 años) |

| Influencia de las Redes Sociales y el Marketing de Influencers | +1.8% | Brasil (dominante), Argentina, Colombia | Corto plazo (≤ 2 años) |

| Creciente Enfoque en la Sostenibilidad y la Moda Ética | +1.5% | Brasil, Chile, Argentina; centros urbanos en toda la región | Mediano plazo (2-4 años) |

| Creciente Enfoque en el Autocuidado y el Bienestar en el Cuidado Personal | +1.3% | Global; más fuerte en los grupos de ingresos medios de Brasil y Argentina | Mediano plazo (2-4 años) |

| Innovaciones en Tecnología de Tejidos y Diseño | +1.0% | Brasil (centro de manufactura), Colombia (Leonisa, productores locales) | Mediano plazo (2-4 años) |

| Mayor Participación Femenina en la Fuerza Laboral que Impulsa las Necesidades de Estilo | +0.9% | Brasil, Chile, Argentina; centros de empleo urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración del Comercio Electrónico que Ofrece Mayor Variedad de Productos

El comercio digital está abordando las brechas de distribución en ciudades de segundo y tercer nivel, donde las tiendas especializadas enfrentan limitaciones económicas. En 2025, las ventas de lencería en línea en Brasil se dispararon, impulsadas por dispositivos móviles que permitieron un descubrimiento y compras sin fricciones. Los sistemas de pago locales como Pix, que capturaron el 40% de las transacciones en línea, redujeron la fricción en el proceso de pago y el abandono del carrito, especialmente para artículos de bajo costo como bragas y bralettes[1]Banco Central do Brasil. "Estadísticas del Sistema de Pago Pix", bcb.gov.br. Mercados como Mercado Libre y Shopee agregaron diversas referencias de marcas regionales, permitiendo a los consumidores comparar talla, tejido y precio en una sola sesión, una ventaja que el comercio físico no puede igualar. El auge de TikTok Shop pone de relieve la creciente influencia del comercio social, que arrebata cuota de mercado a las tiendas físicas. Este cambio está impulsando el crecimiento del segmento premium, ya que las plataformas en línea atraen a consumidores adinerados que buscan tejidos únicos, tallas inclusivas e historias de marca directas al consumidor.

Influencia de las Redes Sociales y el Marketing de Influencers

El descubrimiento impulsado por influencers está redefiniendo el camino desde la conciencia hasta la compra, disrumpiendo el embudo de marketing tradicional. El contenido de los creadores impulsa ahora el compromiso en línea, con consumidores que realizan compras cada vez más a través de formatos interactivos como transmisiones en vivo. El ecosistema de creadores en expansión ha abierto canales de marketing a marcas más pequeñas y regionales, reduciendo la dependencia de grandes presupuestos publicitarios. Las colaboraciones con microinfluencers están resultando rentables, impulsando el compromiso y el crecimiento de seguidores. Las plataformas sociales dirigidas a audiencias jóvenes y orientadas a las tendencias están fomentando marcas emergentes que enfatizan la sostenibilidad, la inclusividad y la autenticidad por encima del posicionamiento de marca heredado. Las plataformas de contenido visual se están convirtiendo en motores de descubrimiento, donde el contenido generado por pares moldea la percepción del producto y las decisiones de compra. Las tiendas minoristas especializadas tienen dificultades para competir con la influencia personalizada y basada en la confianza que los creadores ofrecen a escala.

Creciente Enfoque en la Sostenibilidad y la Moda Ética

La circularidad está pasando de ser una herramienta de comunicación de marca a convertirse en una prioridad operativa crítica a medida que los residuos textiles y la aplicación de medidas contra la falsificación se intersectan. En 2024, los residuos textiles globales alcanzaron 120 millones de toneladas métricas, aunque menos del 1% fue reciclado en nuevas fibras. Sumado al desafío, el poliéster reciclado cuesta más del doble que el material virgen, lo que genera presiones significativas sobre los márgenes de las marcas que se esfuerzan por implementar cadenas de suministro de ciclo cerrado. La producción de Leonisa de más de 10.000 piezas de trajes de baño a partir de redes de pesca recicladas en dos años destaca la escala necesaria para lograr la sustitución de materiales manteniendo la competitividad en costos. El próximo lanzamiento en enero de 2025 de la colección LIVE! Upfit de The LYCRA Company, que incorpora la fibra LYCRA EcoMade de origen biológico, representa un desarrollo fundamental. Esta fibra, la primera de su tipo muestreada a nivel mundial y en América Latina, refleja los esfuerzos de los proveedores de fibras por localizar insumos sostenibles, reducir las huellas de carbono y atender la demanda regional. El Grupo Boticário de Brasil, con su red de más de 4.000 puntos de recolección de logística inversa y una inversión que supera aproximadamente USD 2,4 millones en iniciativas de circularidad, demuestra cómo los sectores de bienes de consumo adyacentes están construyendo infraestructura que las marcas de lencería pueden aprovechar. En Chile, el desierto de Atacama acumula aproximadamente 66.000 toneladas de residuos de ropa anualmente, gran parte de ellos provenientes de importaciones de moda rápida. Con la presión regulatoria intensificándose en favor de esquemas de responsabilidad extendida del productor, las marcas que carecen de programas de devolución corren el riesgo de enfrentar sanciones.

Creciente Enfoque en el Autocuidado y el Bienestar en el Cuidado Personal

Tras la pandemia, la lencería premium ha pasado de ser una necesidad funcional a una forma de autoexpresión, impulsando un mayor gasto entre los grupos de ingresos medios. Ipsos Flair Brasil 2025 destaca la personalización impulsada por inteligencia artificial, las pruebas virtuales y el análisis de ajuste de belleza como innovaciones clave, con la Generación Z demandando productos con inclusión de género para diversos tipos de cuerpo e identidades. La marca brasileña Ouseuse ejemplifica esta tendencia con bragas con revestimiento de iones de cobre que eliminan el 99% de hongos y bacterias, y líneas de fitness de nailon biodegradable con protección UV50+, combinando bienestar con tecnología para justificar precios premium. El enfoque de Maria Fernanda Lingerie en el empoderamiento, el amor propio y el autocuidado a través de diseños inclusivos y elegantes se alinea con los consumidores que ven la lencería como autocuidado en lugar de una compra básica. En Brasil, donde las mujeres compran un promedio de 7,6 artículos de lencería al año, las marcas tienen múltiples oportunidades para ofrecer productos de mayor margen como bralettes de encaje, camisolas de seda y fajas moldeadoras. Posicionar la lencería dentro del discurso del bienestar ayuda a las marcas premium a evitar la competencia por precios, ya que los consumidores ven estas compras como inversiones en confianza y bienestar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Competencia de Importaciones sin Marca y de Bajo Costo | -1.4% | Brasil, Argentina, Chile; concentrado en el segmento masivo | Corto plazo (≤ 2 años) |

| Productos Falsificados que Afectan el Valor de Marca | -1.1% | Brasil, Perú, Chile, Argentina; canales de venta minorista en línea e informal | Corto plazo (≤ 2 años) |

| Los Compradores en Línea Enfrentan Problemas Relacionados con el Ajuste | -0.8% | Brasil, Argentina; mercados con fuerte presencia del comercio electrónico | Mediano plazo (2-4 años) |

| Variaciones Regulatorias y Obstáculos de Cumplimiento por País | -0.5% | Regional; comercio electrónico transfronterizo y operaciones de importación/exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Competencia de Importaciones sin Marca y de Bajo Costo

Las importaciones sin marca provenientes de Asia están comprimiendo los márgenes en el segmento masivo, donde se concentra la mayor parte de los ingresos de 2025. Estas importaciones ofrecen precios entre un 30% y un 50% más bajos que las marcas nacionales, sin inversiones equivalentes en desarrollo de tallas o calidad de tejidos. En 2025, Argentina redujo los aranceles en más de 90 líneas de productos, incluidos el poliéster y los tejidos. Si bien esta medida ha reducido los costos de insumos para los fabricantes locales, también ha facilitado la entrada de importaciones de productos terminados que socavan la producción regional. En enero de 2025, la utilización de la capacidad textil de Brasil en Argentina era de apenas el 33,9%. Esta subutilización crónica dificulta la capacidad de los actores nacionales para lograr economías de escala y competir en precio. Mercados como Shopee y Shein, que agrupan a fabricantes chinos y realizan envíos directos a los consumidores, eluden los aranceles de importación tradicionales y las inspecciones de calidad, creando un campo de juego desigual. La Operación FRONPIAS de la Organización Mundial de Aduanas, llevada a cabo en enero de 2025, confiscó 13,8 millones de piezas en 332 casos en 14 países de las Américas. Los accesorios y la ropa fueron el foco de 71 decomisos cada uno. Sin embargo, la aplicación de estas medidas varía significativamente entre fronteras. Como resultado, los actores de marcas enfrentan un dilema: competir en precio y erosionar los márgenes brutos, o invertir fuertemente en diferenciación de marca. Esta diferenciación se logra a través de la sostenibilidad, las asociaciones con influencers y las experiencias omnicanal, todo orientado a justificar precios premium.

Los Compradores en Línea Enfrentan Problemas Relacionados con el Ajuste

Las inconsistencias de talla generan devoluciones de lencería, con un promedio del 20% en toda la industria, y los costos de logística inversa en América del Sur a menudo superan los márgenes por artículo debido a la geografía fragmentada. La solución de ajuste con inteligencia artificial de Brarista, con más de 20.000 registros de ajuste confirmados y una precisión del 80%, afirma reducir las tasas de devolución al 3% e incrementar los valores de los pedidos en un 61%. Sin embargo, la adopción se limita a marcas nativas digitales como Lemonade Dolls, mientras que los actores del mercado masivo se quedan atrás. La falta de estandarización de tallas entre marcas agrava el problema, ya que una talla M en Brasil puede equivaler a una talla L en Colombia o Argentina, lo que lleva a los consumidores a comprar varias tallas y devolver las sobrantes, inflando los costos. La tecnología de prueba virtual, que requiere costosos escaneos 3D y algoritmos, sigue siendo inaccesible para los actores más pequeños. La Operación Creta II de INTERPOL (agosto-septiembre de 2024) confiscó más de 11 millones de productos falsificados por valor de USD 225 millones, lo que pone de relieve cómo los productos falsos, que imitan el embalaje de marcas reconocidas pero ofrecen un ajuste y calidad deficientes, erosionan la confianza en las compras en línea. La ADI N.° 03/2025 de Brasil, vigente desde diciembre de 2025, permite a las aduanas confiscar productos falsificados sin órdenes judiciales, apoyando la protección de marcas. Sin embargo, con más de 785.000 productos confiscados en 2025 hasta la fecha, la aplicación de la ley tiene dificultades para mantenerse al ritmo de la entrada de falsificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sujetadores Lideran la Prima de Innovación

En 2025, los sujetadores contribuyeron con el 51,23% de los ingresos por tipo de producto y se proyecta que crezcan a un 8,96% anual hasta 2031, impulsados por innovaciones como diseños sin aros, tallas adaptativas y tejidos con absorción de humedad adecuados para climas húmedos. Esta categoría sigue siendo un artículo de compra recurrente, con las mujeres brasileñas comprando un promedio de 7,6 artículos de lencería al año, de los cuales entre el 40% y el 50% son sujetadores. El cambio hacia la comodidad, impulsado por el trabajo remoto, ha aumentado la demanda de sujetadores sin aros, con marcas como Leonisa liderando la tendencia a través de mensajes de positividad corporal y producción a gran escala. La marca brasileña Ouseuse se diferencia con revestimientos de iones de cobre que eliminan hasta el 99% de hongos y bacterias. Además, la fibra LYCRA EcoMade de origen biológico de The LYCRA Company, lanzada en la colección LIVE! Upfit de Brasil en enero de 2025, combina características de rendimiento como compresión y protección solar UPF50+, fusionando la lencería con la ropa deportiva y apoyando los precios premium.

Las bragas y otras categorías —camisolas, fajas moldeadoras y ropa de dormir— representan el 48,77% de los ingresos, pero crecen más lentamente a medida que los consumidores se centran en los productos principales. Las bragas, con precios más bajos y compras frecuentes, actúan como puntos de entrada para nuevas marcas, pero enfrentan presión sobre los márgenes por parte de las importaciones sin marca. Las fajas moldeadoras experimentan crecimiento con la creciente participación femenina en la fuerza laboral en Brasil y Chile, aunque los desafíos de tallas y la necesidad de ajuste en persona limitan la expansión. Las camisolas y la ropa de dormir, posicionadas como indulgencias de autocuidado, crecen modestamente debido a las tendencias de premiumización, pero siguen siendo un nicho con compras repetidas limitadas. La convergencia de la lencería y la ropa deportiva, destacada por la colección "Mais Sustentável Fitness" de Riachuelo de febrero de 2021 que utiliza poliamida biodegradable, amplía el mercado al tiempo que complica la segmentación.

Por Rango de Precios: El Dominio Masivo se Encuentra con la Aceleración Premium

En 2025, el segmento masivo dominó con el 72,35% de los ingresos, lo que refleja la distribución del ingreso en América del Sur y el enfoque de las tiendas especializadas e hipermercados en el volumen por encima del margen. Mientras tanto, el segmento premium crece a un 9,21% anual hasta 2031, superando la CAGR del 8,22% del mercado. El aumento de los ingresos disponibles, las tendencias impulsadas por influencers y los mensajes de sostenibilidad están impulsando la demanda entre los grupos urbanos de ingresos medios. En Brasil, la lencería premium se percibe cada vez más como una indulgencia accesible. El lanzamiento de la tienda insignia de Victoria's Secret en Buenos Aires en noviembre de 2025 pone de manifiesto la confianza en la demanda premium, a pesar de los desafíos económicos. Las ventas del tercer trimestre de 2025 de la marca aumentaron un 9,21% interanual hasta USD 1.471 millones, lo que refleja el éxito de los actores globales en el segmento premium. El comercio electrónico está impulsando el crecimiento premium al ofrecer variedad de referencias y comparaciones de precios no disponibles en tiendas físicas. Con márgenes brutos entre 20 y 30 puntos porcentuales más altos que el mercado masivo, el segmento premium está atrayendo a nuevos participantes.

Las marcas del mercado masivo están respondiendo con integración vertical, producción localizada y precios competitivos, pero las presiones sobre los márgenes están impulsando la consolidación. La adquisición de HanesBrands por parte de Gildan por USD 4.400 millones, anunciada en agosto de 2025 y que se cerrará a principios de 2026, creará una entidad combinada con más de 40 plantas de fabricación en América Central, lo que permitirá plazos de entrega más rápidos y ahorros de costos anuales de USD 200 millones. La marca brasileña Nayane, que logró un crecimiento de ingresos del 30% en el primer semestre de 2025 y se expandió a 4.000 clientes mayoristas, está escalando mediante la automatización y planea abrir una tercera fábrica en el segundo semestre de 2025. Sin embargo, las importaciones asiáticas sin marca, con precios entre un 30% y un 50% más bajos que las marcas nacionales, están comprimiendo los márgenes, lo que obliga a los actores del mercado masivo a invertir en diferenciación o a retirarse. Las reducciones arancelarias de Argentina en más de 90 líneas de productos, incluidos el poliéster y los tejidos, han reducido los costos de insumos, pero también han aumentado la competencia de las importaciones de productos terminados, desafiando a los productores locales[2]Ministerio de Economía de Argentina. "Reducciones Arancelarias y Política Comercial", economia.gob.ar.

Por Material: El Algodón Lidera, las Fibras Sostenibles se Disparan

En 2025, el algodón representó el 42,87% de los ingresos basados en materiales, impulsado por su transpirabilidad, propiedades hipoalergénicas y la confianza del consumidor. Las fibras recicladas y de base biológica, que crecen a un 10,71% anual hasta 2031, son el segmento de más rápida expansión, lo que refleja las presiones regulatorias, la creciente demanda de circularidad y los insumos sostenibles de proveedores locales. La fibra LYCRA EcoMade de origen biológico de The LYCRA Company, lanzada en la colección LIVE! Upfit de Brasil en enero de 2025, iguala al elastano tradicional en rendimiento al tiempo que reduce el impacto ambiental. Su reconocimiento en ISPO 2024 subraya la creciente competitividad de las fibras sostenibles.

La seda, el satén y los materiales sintéticos conforman el 57,13% restante de los ingresos. Los sintéticos dominan el mercado masivo debido a su asequibilidad y durabilidad, mientras que la seda y el satén se centran en el segmento premium. En los climas húmedos de América del Sur, los sintéticos como el nailon y el poliéster destacan por sus propiedades de absorción de humedad y secado rápido, lo que prolonga la vida útil de las prendas y reduce la frecuencia de lavado. La colección "Mais Sustentável Fitness" de Riachuelo, lanzada en febrero de 2021, utiliza la poliamida biodegradable Amni Soul Eco de Rhodia, que se descompone en aproximadamente tres años, abordando las preocupaciones ambientales vinculadas a los sintéticos. La seda y el satén siguen siendo un nicho debido a sus mayores costos y necesidades de cuidado, pero están creciendo en el segmento premium como indulgencias de autocuidado. Los materiales híbridos, como el poliéster reciclado mezclado con algodón orgánico, equilibran el costo, la comodidad y la sostenibilidad.

Por Canal de Distribución: Las Tiendas Especializadas se Mantienen, el Comercio en Línea Disrumpe

En 2025, las tiendas especializadas contribuyeron con el 44,77% de los ingresos por canal de distribución, impulsadas por servicios de ajuste personalizados, evaluaciones táctiles de productos y gratificación inmediata. Sin embargo, el comercio minorista en línea crece rápidamente a un 9,42% anual hasta 2031, el más rápido en este segmento. El comercio electrónico aborda las brechas de distribución en ciudades más pequeñas, agrega referencias de nicho y aprovecha el comercio social para agilizar el embudo de marketing. En Brasil, las ventas de lencería en línea aumentaron del 15-20% en 2024 al 20-25% en 2025, con dispositivos móviles generando el 72% del tráfico de comercio electrónico, lo que permite compras rápidas. Los sistemas de pago locales como Pix, que gestionaron el 40% de las transacciones en línea en 2025, redujeron la fricción en el proceso de pago y el abandono del carrito. Se proyecta que TikTok Shop capture entre el 5% y el 9% del volumen de comercio electrónico de Brasil para 2028, equivalente a entre BRL 25.000 millones y BRL 39.000 millones, lo que señala el creciente impacto del comercio social en la dinámica de los canales.

Los supermercados, hipermercados y otros canales, incluidas las tiendas directas al consumidor y las concesiones en grandes almacenes, mantuvieron el 55,23% restante de los ingresos. Los supermercados e hipermercados impulsan el volumen del segmento masivo a través de un alto tráfico de clientes y compras por impulso, pero tienen dificultades para satisfacer la demanda premium debido a los surtidos limitados y los servicios de ajuste. El lanzamiento de H&M de cuatro tiendas en São Paulo en 2025, con cuatro más planificadas para 2026 en Río de Janeiro y Porto Alegre, destaca el enfoque de las marcas de moda rápida en el comercio físico para construir reconocimiento de marca y atraer compradores omnicanal. De manera similar, Victoria's Secret abrió su primera tienda insignia en Argentina en Buenos Aires en noviembre de 2025, enfatizando el papel de las tiendas especializadas en la entrega de experiencias premium. Sin embargo, el aumento de los alquileres está presionando la economía del comercio físico, lo que lleva a las marcas a utilizar las tiendas como herramientas de marketing para impulsar el tráfico en línea y el valor de vida del cliente, en lugar de centros de beneficio independientes.

Análisis Geográfico

En 2025, se proyecta que Brasil mantenga una participación de mercado del 46,76%, impulsada por su sólida economía e infraestructura minorista avanzada que apoya el crecimiento de marcas nacionales e internacionales. Liderando en comercio electrónico en 2024 con una penetración de moda del 15-20%, el mercado favorece a las marcas de lencería nativas digitales, mientras que los minoristas establecidos mejoran sus estrategias omnicanal (Asociación Brasileña de Comercio Electrónico). El sistema de pago Pix simplifica las transacciones en línea, impulsando las ventas de artículos de lencería premium. São Paulo y Río de Janeiro garantizan una distribución eficiente, mientras que las ciudades secundarias ofrecen oportunidades de crecimiento para la diversificación geográfica.

Se espera que Argentina crezca a una CAGR del 8,37% de 2026 a 2031, a pesar de los desafíos económicos. El apoyo gubernamental a los textiles derivados del cáñamo y sostenibles (Ministerio de Agricultura de Argentina) impulsa la modernización. El patrimonio de moda y la experiencia en diseño del país otorgan a las marcas locales una ventaja al combinar la estética europea con perspectivas regionales. Sin embargo, las fluctuaciones cambiarias generan impactos mixtos, mejorando la competitividad exportadora pero aumentando los costos de los materiales importados.

Colombia, Chile y Perú muestran un fuerte potencial de crecimiento, respaldado por la recuperación económica y una clase media en crecimiento con mayor poder adquisitivo. La concentración urbana de Colombia y la dependencia de las importaciones crean oportunidades para marcas locales e internacionales (Departamento Nacional de Estadística de Colombia). Las regulaciones de Chile orientadas a la sostenibilidad fomentan la adopción temprana de fibras recicladas y de base biológica, mientras que la manufactura textil de Perú ofrece una alternativa regional al abastecimiento asiático. El éxito en estos mercados requiere estrategias localizadas que aborden las preferencias de los consumidores, las regulaciones y la distribución, al tiempo que se aprovechan los acuerdos comerciales regionales para la expansión transfronteriza.

Panorama Competitivo

El mercado de lencería de América del Sur está moderadamente fragmentado, lo que permite a las marcas globales y regionales asegurar posiciones sólidas a través de estrategias únicas. Los actores globales como Victoria's Secret, Triumph International y Hanesbrands utilizan su escala para cadenas de suministro y marketing eficientes. Las marcas regionales como Leonisa y CLO Intimo se centran en el conocimiento local y la alineación cultural para conectar con los consumidores. El mercado se beneficia de canales diversos, con tiendas especializadas que apoyan los productos premium y los minoristas masivos que impulsan estrategias orientadas al costo.

La tecnología es un factor competitivo clave, con marcas que adoptan herramientas de ajuste virtual, textiles inteligentes y análisis de datos para mejorar la experiencia del cliente y las operaciones. En 2024, Redwood Capital Management adquirió Hunkemöller, lo que pone de relieve el interés del capital privado en escalar marcas de lencería nativas digitales. Las patentes para diseños sin costuras y fibras sostenibles protegen a las marcas premium, mientras que los productores de materias primas enfrentan presión de los productos estandarizados. Las oportunidades residen en el lujo sostenible y los servicios personalizados que combinan materiales premium con la optimización del ajuste basada en datos.

El mercado se dirige tanto a los segmentos masivo como premium. Los productos del mercado masivo se centran en la asequibilidad a través del comercio electrónico y las asociaciones minoristas, mientras que los productos premium enfatizan el lujo, la comodidad y el diseño, a menudo exhibidos en tiendas insignia y colecciones exclusivas. El algodón sigue siendo popular por su comodidad, mientras que los tejidos sintéticos están creciendo debido a características como la absorción de humedad y la elasticidad. Los materiales sostenibles, como el algodón orgánico y los tejidos biodegradables, están ganando terreno a medida que aumenta la demanda de moda ética. Estas estrategias ayudan a las marcas a satisfacer las diversas necesidades de los consumidores en toda América del Sur.

Líderes de la Industria de Lencería de América del Sur

Victoria's Secret & Co.

CLO intimo

Global Intimates LLC (Leonisa)

PVH Corp.

Lojas Renner (Valisere)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Authentic Brands Group (ABG) amplía su presencia en América del Sur con una alianza estratégica para Nautica en Brasil. La empresa ha anunciado un acuerdo a largo plazo con Altomax, un fabricante líder en el segmento de ropa interior y medias, que supervisará el desarrollo, la producción y la distribución de estas categorías para hombres, mujeres y niños en el mercado brasileño.

- Abril de 2025: Alto Palermo, uno de los centros comerciales más icónicos de Buenos Aires, anunció un acuerdo con la marca global Victoria's Secret, que abrió su primera tienda de surtido completo en Argentina. La tienda ofreció una amplia selección de productos, desde lencería clásica hasta la línea completa de Victoria's Secret Beauty, incluidas fragancias y populares brumas corporales.

- Abril de 2025: Victoria's Secret lanzó su primera tienda de línea completa en Argentina en Alto Palermo. Según la marca, la nueva tienda estará ubicada en el segundo piso del centro comercial y tendrá más de 400 metros cuadrados. Ofrecerá una amplia selección de productos, desde lencería clásica hasta la línea completa de Victoria's Secret Beauty, incluidas fragancias y populares brumas corporales.

Alcance del Informe del Mercado de Lencería de América del Sur

La lencería es una categoría de ropa femenina que incluye fajas moldeadoras, ropa interior y otros artículos. Esta línea de prendas para mujeres incluye sujetadores, bragas y camisolas, entre otros. El mercado de lencería de América del Sur está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sujetador, bragas y otros tipos de producto. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas de la región, que comprende Brasil, Argentina, Colombia y el resto de América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Sujetador |

| Bragas |

| Otros Tipos de Producto |

| Masivo |

| Premium |

| Algodón |

| Seda y Satén |

| Sintético |

| Fibras Recicladas y de Base Biológica |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Avena |

| Por Tipo de Producto | Sujetador |

| Bragas | |

| Otros Tipos de Producto | |

| Por Rango de Precios | Masivo |

| Premium | |

| Por Material | Algodón |

| Seda y Satén | |

| Sintético | |

| Fibras Recicladas y de Base Biológica | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Avena |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de lencería de América del Sur?

El mercado se situó en USD 6,03 mil millones en 2026 según las estimaciones de Mordor Intelligence.

¿A qué velocidad crecerá la lencería premium en América del Sur?

Se proyecta que las líneas premium registren una CAGR del 9,21% entre 2026 y 2031, el ritmo más rápido entre los segmentos de precios.

¿Qué país experimentará el mayor crecimiento de ventas hasta 2031?

Se prevé que Argentina sea el mercado de más rápido crecimiento con una CAGR del 8,37% a medida que la inflación se modera y los aranceles disminuyen.

¿Cómo está cambiando el comercio electrónico la distribución de lencería?

El comercio minorista en línea se expande a una CAGR del 9,42% gracias a innovaciones en pagos como Pix y motores de descubrimiento de comercio social.

Última actualización de la página el: