Tamaño y Participación del Mercado de Jeans de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

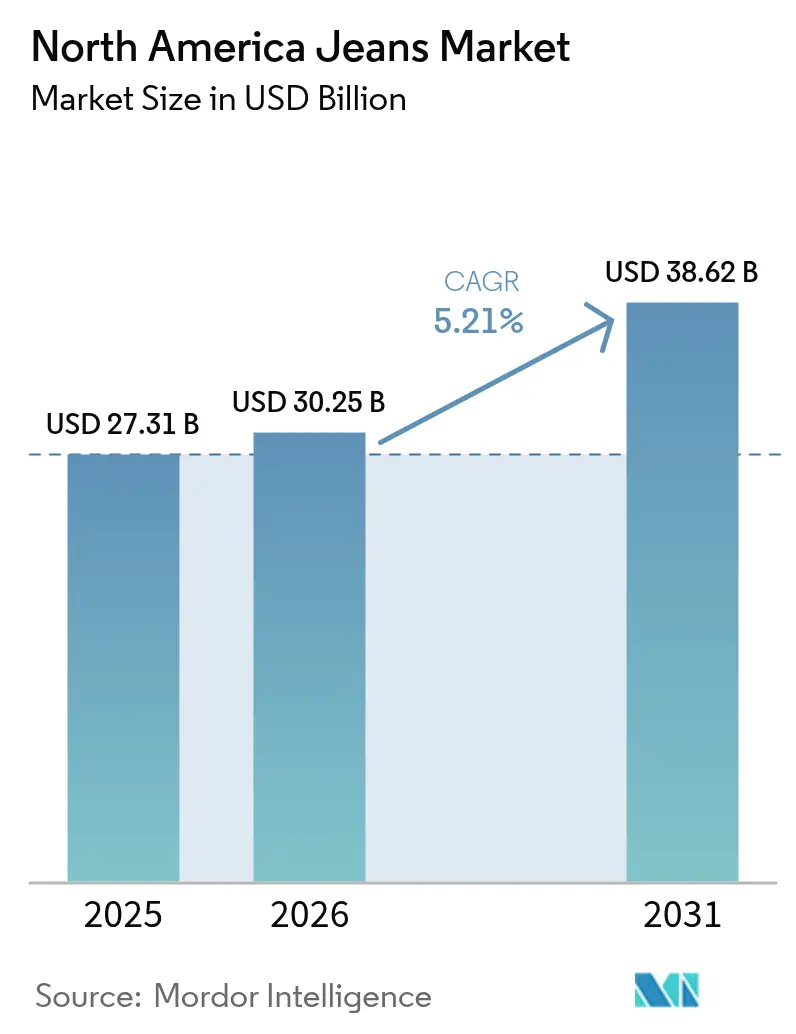

| Tamaño del mercado en el año base (2025) | 27.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeans de América del Norte por Mordor Intelligence

Para 2031, se espera que el tamaño del mercado de jeans de América del Norte crezca significativamente, aumentando desde USD 27.310 millones en 2025 y USD 30.250 millones en 2026 hasta USD 38.620 millones, lo que refleja una sólida CAGR del 5,21% durante el período de pronóstico de 2026 a 2031. La evolución de la dinámica de los códigos de vestimenta casual en las oficinas, el creciente énfasis en la sostenibilidad y el cambio de la producción masiva a las ofertas personalizadas están transformando fundamentalmente el panorama competitivo. Las colaboraciones estratégicas con celebridades están impulsando precios de venta promedio más altos, mientras que la adopción de herramientas de ajuste impulsadas por inteligencia artificial está mejorando las tasas de conversión de ventas en línea. Además, las iniciativas de nearshoring mantienen activas las operaciones de costura en México, lo que permite a las marcas estadounidenses cumplir eficazmente con las regulaciones del T-MEC. Sin embargo, desafíos como la volatilidad de los precios del algodón, el aumento de los costos de tratamiento del agua y las incertidumbres en torno a los aranceles están ejerciendo presión sobre los márgenes de beneficio. A pesar de estos obstáculos, las empresas que invierten en fibras recicladas y modelos de reventa circular se están posicionando para una relevancia a largo plazo, siempre que tengan la capacidad financiera para apoyar esta transición.

Conclusiones Clave del Informe

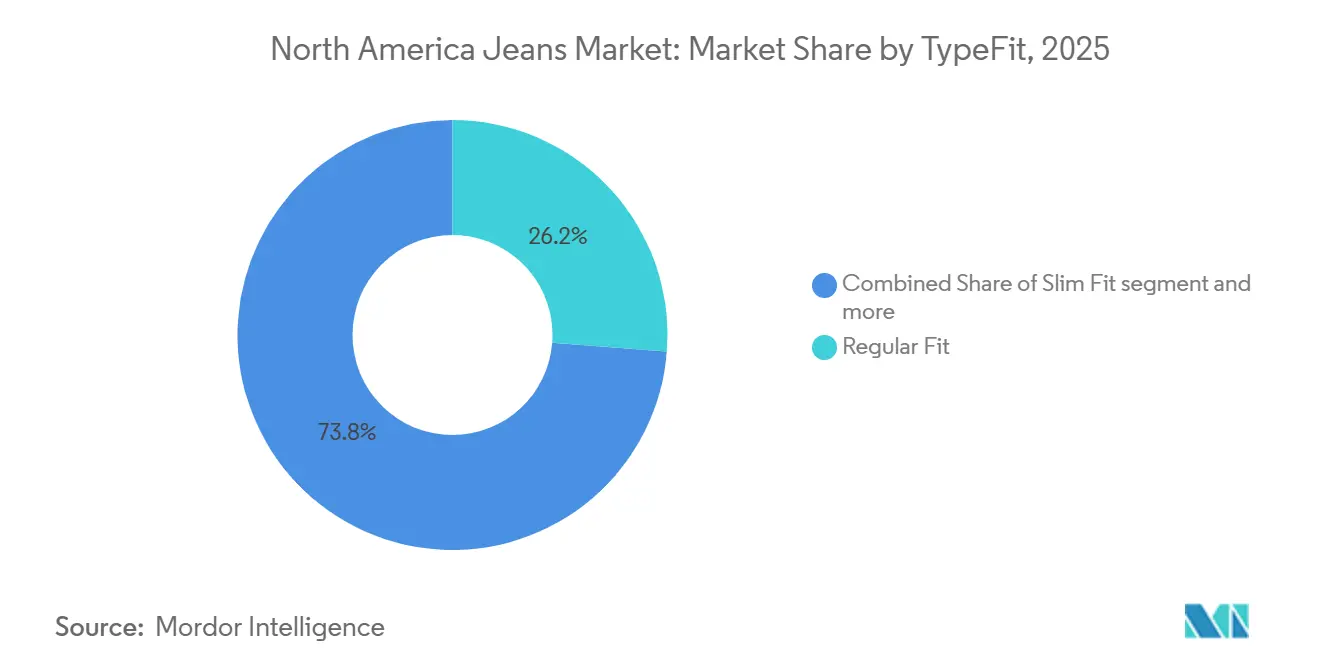

- Por tipo/corte, el corte regular lideró con una participación del 26,48% en 2025, mientras que se prevé que el corte slim se expanda a una CAGR del 7,28% hasta 2031.

- Por usuario final, las mujeres capturaron el 58,28% de la participación del mercado de jeans de América del Norte en 2025, y se espera que los jeans infantiles crezcan a una CAGR del 6,78% entre 2026 y 2031.

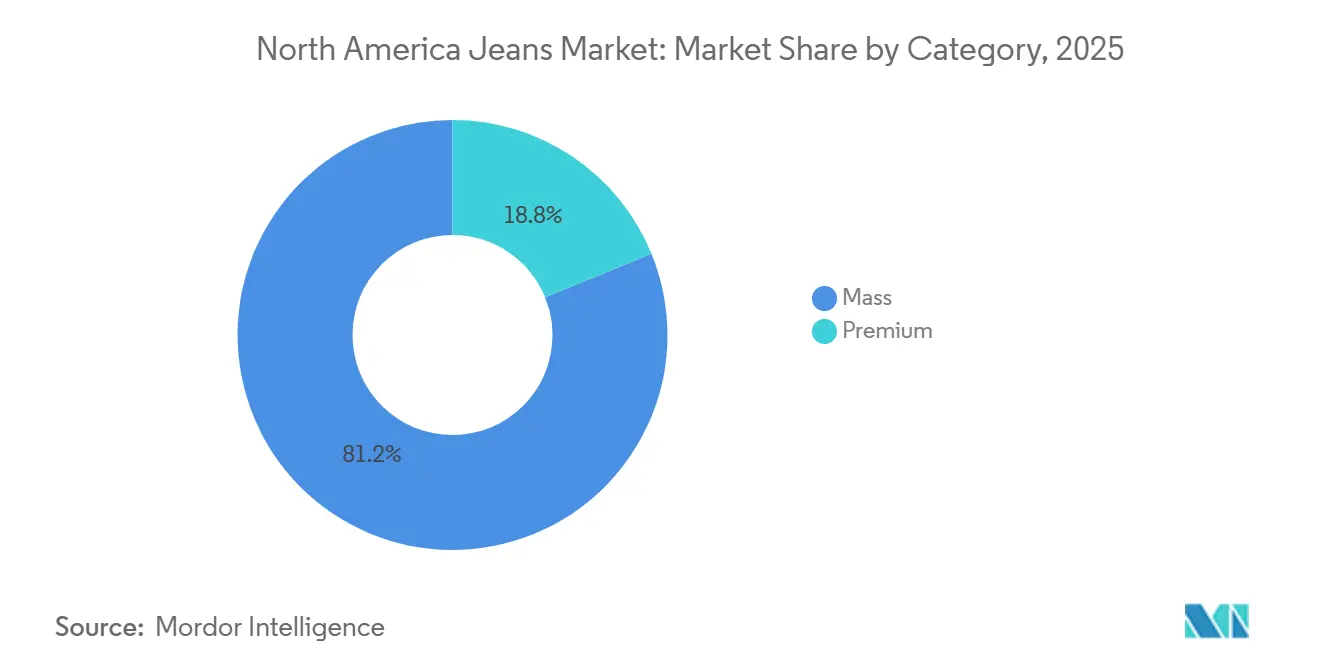

- Por categoría, las opciones de mercado masivo mantuvieron una participación del 81,16% en 2025, mientras que el segmento premium está posicionado para una CAGR del 6,13% hasta 2031.

- Por canal de distribución, el comercio minorista en línea representó el 40,11% de los ingresos de 2025 y se proyecta que aumente a una CAGR del 5,85% hasta 2031.

- Por Geografía, Estados Unidos concentró el 79,62% de la demanda regional en 2025, mientras que México registrará la CAGR más rápida del 5,58% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jeans de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovaciones de Tejidos a la Vanguardia de la Moda (Mezclas Elásticas y de Base Biológica) | +0.8% | Estados Unidos, Canadá, con adopción que se extiende a los centros de manufactura de México | Mediano plazo (2-4 años) |

| Auge de las Plataformas Circulares de Reventa y Alquiler de Denim | +0.5% | Estados Unidos (centros urbanos), Canadá (Toronto, Vancouver) | Largo plazo (≥ 4 años) |

| Colaboraciones de Edición Limitada con Celebridades y Marcas | +0.6% | Estados Unidos (primario), Canadá (secundario), México (emergente) | Corto plazo (≤ 2 años) |

| Personalización de Ajuste Impulsada por Inteligencia Artificial y Prueba Virtual | +0.7% | Estados Unidos, Canadá, con infraestructura tecnológica concentrada en las principales metrópolis | Mediano plazo (2-4 años) |

| Códigos de Vestimenta Trabajo-Ocio que Amplían las Ocasiones para el Denim | +0.9% | Estados Unidos, Canadá (casualización pospandemia), México (sectores corporativos en Monterrey, Ciudad de México) | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia el Algodón Reciclado y los Tintes Limpios | +0.4% | California, Massachusetts (Estados Unidos), con influencia de cumplimiento que se extiende a los proveedores en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Innovaciones de Tejidos a la Vanguardia de la Moda Impulsan la Expansión de los Márgenes

Las marcas están adoptando cada vez más tecnologías de elasticidad de base biológica y mezclas de fibras sostenibles para redefinir la propuesta de valor del denim. Este enfoque les permite alcanzar precios premium mientras se adhieren a los mandatos medioambientales. Por ejemplo, Qira, una fibra elástica derivada del maíz, actúa como sustituto sostenible del spandex de base petroquímica. Del mismo modo, COREVA ofrece una solución elástica libre de plástico. Estos avances están siendo incorporados en colecciones por marcas que buscan mejorar sus credenciales de sostenibilidad sin comprometer la comodidad que ha impulsado la popularidad del denim elástico durante la última década. Además, las innovaciones en acabados como el tratamiento con ozono, el desgaste con láser y el blanqueado enzimático están reduciendo el consumo de agua hasta en un 90% por prenda en comparación con los métodos tradicionales de lavado con piedra. Jeanologia informó haber ahorrado 13 millones de metros cúbicos de agua en las operaciones de sus clientes en 2019, una cifra que ha crecido a medida que las marcas enfrentan un escrutinio creciente de los inversores sobre las emisiones de Alcance 3. La conclusión es clara: la innovación en tejidos ha evolucionado de una estrategia de nicho a una necesidad competitiva. Los minoristas ahora priorizan a los proveedores que pueden proporcionar documentación verificable sobre la trazabilidad y las reducciones del impacto ambiental, garantizando el cumplimiento de los estándares regulatorios y satisfaciendo los criterios ESG de los inversores institucionales.

Las Plataformas Circulares de Reventa y Alquiler Extienden el Ciclo de Vida del Producto

El denim está pasando de un modelo de consumo lineal a un marco de economía circular, con modelos de reventa y alquiler que desbloquean valor a lo largo de múltiples ciclos de propiedad. La plataforma SecondHand de Levi's, introducida en 2020 y ahora expandida por toda América del Norte, permite a los consumidores intercambiar jeans usados por crédito en tienda. La empresa reacondicionan estos jeans y los revende a precios entre un 30 y un 50% más bajos que los nuevos, atrayendo a consumidores sensibles al precio mientras reduce los residuos en vertederos. Los mercados urbanos están experimentando un crecimiento en los servicios de alquiler, particularmente para ropa de eventos y guardarropas cápsula. Esta tendencia es especialmente prominente entre los consumidores de la Generación Z, que prefieren el acceso a la propiedad y ven los alquileres como una opción sostenible. La viabilidad de este modelo depende de una logística inversa eficiente y de sistemas de control de calidad que puedan evaluar, limpiar y reabastecer el inventario a escala. Estas capacidades generalmente otorgan a los actores establecidos con redes de distribución existentes una ventaja sobre las empresas emergentes especializadas. El apoyo regulatorio también está surgiendo: la SB 707 de California, que entrará en vigor en 2026, exige que las marcas financien programas de recolección y reciclaje al final de la vida útil, según la Información Legislativa de California[1]Fuente: Información Legislativa de California, "AB 405 y SB 707," leginfo.legislature.ca.gov. Esta regulación no solo apoya la infraestructura para los modelos circulares, sino que también tiene el potencial de desacoplar el crecimiento de los ingresos del consumo de materiales vírgenes, redefiniendo las ventajas competitivas en un futuro con recursos limitados.

Las Colaboraciones de Edición Limitada con Celebridades Amplifican la Diferenciación de Marca

Las asociaciones con celebridades e influenciadores están funcionando como motores de generación de demanda, convirtiendo el alcance en redes sociales en velocidad de ventas medible y permitiendo a las marcas probar nuevas estéticas con menor riesgo de inventario. La colaboración de múltiples capítulos de Beyoncé con Levi's, incluido el lanzamiento del Capítulo Dos de CÉCRED en enero de 2025, aprovechó sus 300 millones de seguidores en Instagram para generar tráfico hacia los canales físicos y digitales, con Levi's reportando un aumento del 9% interanual en los ingresos directos al consumidor en el tercer trimestre de 2024. La asociación de Wrangler con la artista de música country Lainey Wilson apunta a un segmento demográfico, consumidores rurales y suburbanos de entre 25 y 54 años, que tiende a ser mayor y más fiel a las marcas que los mercados urbanos costeros, lo que permite a Kontoor sostener el crecimiento del 7% en los ingresos de Wrangler en el tercer trimestre de 2024, incluso cuando las marcas competidoras dirigidas a la Generación Z enfrentaron presión sobre los márgenes. La línea "Joleans" de Dolly Parton con Good American y la colaboración de Lucky Brand con la influenciadora Addison Rae ilustran cómo las marcas están segmentando las asociaciones por psicografía de la audiencia en lugar de por el número bruto de seguidores. El impacto a corto plazo se concentra en Estados Unidos, donde la cultura de las celebridades y la infraestructura de comercio social están más desarrolladas, pero el modelo se está difundiendo a Canadá y México a medida que maduran los sistemas de pago digital y los ecosistemas de influenciadores.

La Personalización de Ajuste Impulsada por Inteligencia Artificial Reduce la Fricción en las Devoluciones

Las herramientas de prueba virtual y de recomendación de ajuste impulsadas por inteligencia artificial están abordando el mayor costo operativo del denim en el comercio electrónico: las tasas de devolución que pueden superar el 30% para las compras de ropa en línea. El mercado de tecnología de prueba virtual de América del Norte alcanzó USD 9.590 millones en 2024 y se proyecta que crezca a una CAGR del 26% hasta 2029, con la ropa, y específicamente los pantalones, que incluyen los jeans, representando un caso de uso principal debido a la variabilidad del ajuste entre marcas y tipos de cuerpo. Tecnologías como el escaneo corporal en 3D, los algoritmos de aprendizaje automático entrenados con datos de devoluciones y las superposiciones de realidad aumentada se están integrando en aplicaciones móviles, con teléfonos inteligentes y tabletas representando la mayoría de las sesiones de prueba virtual debido a su ubicuidad y capacidades de cámara. El impacto a mediano plazo será más pronunciado en Estados Unidos y Canadá, donde la penetración del comercio electrónico es mayor y los consumidores han demostrado disposición a adoptar herramientas de compra digital, pero las restricciones de suministro impulsadas por aranceles en el hardware de escaneo 3D podrían ralentizar el despliegue si las tensiones comerciales se intensifican.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Algodón por Impactos Climáticos | -0.6% | Estados Unidos (producción doméstica), México (dependencia de importaciones), Canadá (totalmente dependiente de importaciones) | Corto plazo (≤ 2 años) |

| Escalada de Costos de Cumplimiento de Uso del Agua y ESG | -0.5% | Estados Unidos (manufactura en California y Texas), México (regiones con escasez de agua: Baja California, Coahuila) | Mediano plazo (2-4 años) |

| Sustitución por Pantalones de Athleisure | -0.7% | Estados Unidos, Canadá (mercados urbanos, demografía más joven) | Mediano plazo (2-4 años) |

| Exposición a Aranceles y Tensiones Comerciales sobre el Denim Importado | -0.4% | Estados Unidos (importaciones desde Asia), México (aranceles sobre insumos), Canadá (restricciones a la reexportación) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Algodón Comprime los Márgenes de los Fabricantes

La inestabilidad en los costos de las materias primas está erosionando la rentabilidad de los productores verticalmente integrados y obligando a las marcas a elegir entre absorber la inflación de los insumos o trasladar los costos a consumidores sensibles al precio. Las previsiones del Departamento de Agricultura de Estados Unidos para el año agrícola 2025/26 proyectan una producción estadounidense de 14,5 millones de balas con precios en granja de USD 0,62 por libra, frente a USD 0,58 del año anterior, lo que reduce la oferta para los molinos norteamericanos que históricamente han dependido de la fibra doméstica[2]Fuente: Departamento de Agricultura de Estados Unidos, "Perspectivas del Algodón 2025/26," usda.gov. El sector textil de México, que obtiene aproximadamente el 70% de su algodón de importaciones, enfrenta una exposición adicional a las fluctuaciones cambiarias y la volatilidad de los costos de flete, con CANAINTEX reportando un déficit comercial de USD 4.280 millones para enero-noviembre de 2024, ya que los costos de los insumos superaron el crecimiento de los ingresos por exportaciones. Las marcas con contratos de suministro a largo plazo y programas de cobertura con futuros, como Levi's y VF Corporation, están mejor aisladas que los actores más pequeños que operan en mercados spot, lo que crea una ventaja competitiva para la escala. El impacto a corto plazo es más agudo en Estados Unidos y México, donde la producción doméstica y la dependencia de importaciones, respectivamente, crean una exposición directa a las oscilaciones de precios, mientras que el modelo totalmente dependiente de importaciones de Canadá ofrece cierto amortiguamiento a través de una diversificación de las fuentes de abastecimiento.

El Cumplimiento del Uso del Agua Aumenta la Intensidad de Capital

Los mandatos regulatorios y la presión de los inversores están obligando a los fabricantes a invertir en infraestructura de reciclaje y tratamiento del agua, aumentando la base de costos fijos y perjudicando a los operadores más pequeños. La Estrategia de Acción del Agua 2030 de Levi's tiene como objetivo una reducción del 50% en el uso del agua en toda su cadena de suministro frente a las líneas de base de 2018, habiendo ya logrado un 27% mediante sistemas de circuito cerrado que reciclan hasta el 100% del agua de proceso; sin embargo, los ingenieros textiles estiman que dichos sistemas pueden triplicar o cuadruplicar los costos de tratamiento en comparación con los acabados convencionales. Hogan Lovells señala que el cumplimiento de la Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD) de California y marcos relacionados puede conllevar multas de hasta el 5% de la facturación anual por incumplimiento, lo que incentiva la inversión preventiva pero tensiona el capital de trabajo de las marcas de nivel medio. El impacto a mediano plazo se concentra en las regiones de manufactura con escasez de agua, el Valle Central de California, Texas y el norte de México, donde la disponibilidad de capital y la aplicación regulatoria determinarán qué instalaciones siguen siendo viables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo/Corte: El Corte Slim Gana Participación a Medida que la Casualización Favorece las Estéticas Entalladas

Entre 2026 y 2031, el denim de corte slim está destinado a crecer a una sólida CAGR del 7,28%, superando al mercado en general. Esta tendencia subraya un cambio en las preferencias de los consumidores hacia siluetas que combinan a la perfección la comodidad con un aspecto entallado, especialmente en entornos de trabajo híbrido. En 2025, el denim de corte regular concentró una participación de mercado del 26,48%, gracias a su amplio atractivo entre diversos grupos de edad y tipos de cuerpo. Sin embargo, su crecimiento se está desacelerando a medida que los consumidores más jóvenes se inclinan hacia estilos más intencionales. Otrora el campeón indiscutible de la década de 2010, el denim de corte skinny está experimentando ahora una desaceleración en su crecimiento a medida que las tendencias de moda se alejan de los looks ultra ajustados. Sin embargo, sigue contando con un público fiel entre las mujeres de 18 a 34 años. Los estilos bootcut y acampanados están haciendo un regreso, montando la ola de la moda inspirada en el Y2K, especialmente entre las mujeres.

Marcas como Good American y Madewell están liderando la carga, reintroduciendo siluetas de pierna ancha para destacarse en un mercado dominado por opciones slim y skinny. La categoría "otros", que incluye cortes relajados, boyfriend y de pierna ancha, está ganando terreno. Estos diseños atienden a consumidores que priorizan la comodidad, especialmente a la luz de los cambios corporales pospandemia y la tendencia de moda oversize. Una encuesta de Kontoor revela que el 39% de los encuestados anticipa usar jeans en la oficina, lo que destaca la evolución de las preferencias de corte impulsada por la necesidad de versatilidad entre los entornos profesionales y casuales. El rápido ascenso del denim de corte slim subraya su doble atractivo: es lo suficientemente entallado para las oficinas con código de vestimenta business casual y, al mismo tiempo, cómodo para usarlo todo el día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento de Niños/Infantes se Acelera por la Demanda de Padres Millennials

Impulsado por padres millennials y de la Generación Z que priorizan la durabilidad, el abastecimiento ético y la inclusividad de tallas, el segmento de niños/infantes está destinado a expandirse a una CAGR del 6,78% de 2026 a 2031. En 2025, las mujeres mantuvieron una participación dominante del 58,28% del mercado de usuarios finales, un testimonio de su mayor propiedad de denim per cápita y la mayor variedad de estilos disponibles. Las marcas ahora atienden a diversos tipos de cuerpo y preferencias de moda, ofreciendo múltiples cortes, tiros y lavados. Si bien el denim masculino constituye aproximadamente el 35% del mercado y experimenta un crecimiento más lento, goza de ventajas como ciclos de reemplazo más largos y precios premium. Marcas como AG Adriano Goldschmied y 7 For All Mankind tienen precios de entre USD 200 y 300 por unidad. El sólido desempeño del segmento de niños/infantes está respaldado por varios factores: los millennials en mercados suburbanos y periurbanos están viendo tasas de natalidad en aumento, hay un notable incremento en las asignaciones del presupuesto familiar para ropa infantil, y marcas como Gap y H&M están ampliando sus líneas de denim para niños.

Estas expansiones ahora incluyen telas sostenibles y cinturones ajustables, lo que mejora la vida útil de la prenda. Statistics Canada destacó un aumento interanual del 10,7% en las ventas de ropa infantil para noviembre de 2025, con las categorías de niños y niñas disfrutando de un crecimiento de dos dígitos[3]Fuente: Statistics Canada, "Encuesta de Productos Minoristas de Noviembre de 2025," 150.statcan.gc.ca. Estos datos subrayan un impulso acelerado en el segmento, en lugar de una meseta. La conclusión estratégica para las marcas es clara: al invertir en denim para niños, pueden cultivar la lealtad de los padres, allanando el camino para futuras compras para ellos mismos y moldeando las preferencias de marca de sus hijos a medida que hacen la transición a los mercados adolescente y adulto.

Por Categoría: El Segmento Premium Supera al Masivo por las Primas de Colaboración y Sostenibilidad

Se prevé que los jeans premium crezcan a una CAGR del 6,13% durante 2026-2031, superando la expansión del 5,21% del segmento masivo, a medida que los consumidores ascienden hacia productos diferenciados que señalan credenciales de sostenibilidad y relevancia cultural. Las ofertas del mercado masivo mantuvieron el 81,16% de la participación de categoría en 2025, lo que refleja el dominio de los minoristas orientados al valor como Walmart, Target y Old Navy, que compiten en precio y conveniencia en lugar de narrativa de marca. La aceleración del segmento premium está siendo impulsada por colaboraciones de edición limitada, como Levi's x Beyoncé y las asociaciones artísticas de Diesel, que convierten el compromiso en redes sociales en poder de fijación de precios, permitiendo a las marcas cobrar entre USD 150 y 300 por unidad frente a USD 40-80 para los equivalentes masivos. La sostenibilidad está funcionando como justificación del precio premium: marcas como Everlane y Madewell están comercializando su uso de algodón orgánico, fibras recicladas y cadenas de suministro transparentes para justificar primas de precio del 30-50% sobre el denim convencional, con consumidores en mercados urbanos costeros que demuestran disposición a pagar por productos alineados con sus valores medioambientales.

La colección Denim United de H&M, que incorpora algodón reciclado y está posicionada en un punto de precio medio-premium, ilustra cómo los minoristas masivos están intentando capturar la demanda premium sin alienar a su base principal de consumidores orientados al valor. El crecimiento más lento del segmento masivo no implica un declive, sus ventajas de escala y distribución siguen siendo formidables, pero el impulso del segmento premium sugiere que la diferenciación a través de la narrativa, la sostenibilidad y la escasez se está convirtiendo en un camino viable hacia la expansión de los márgenes en una categoría históricamente caracterizada por la comoditización.

Por Canal de Distribución: El Comercio Minorista en Línea Mantiene el Liderazgo a Pesar de los Vientos en Contra del Comercio Electrónico

En 2025, los canales de venta minorista en línea capturaron una participación del 40,11% del mercado de distribución. Las proyecciones indican un crecimiento de CAGR del 5,85% de 2026 a 2031, consolidando su estatus como el canal de más rápido crecimiento, incluso cuando las tasas de crecimiento del comercio electrónico se moderan desde sus máximos pandémicos. Las tiendas especializadas, que abarcan boutiques de marca única y minoristas centrados en el denim como Buckle y Denim & Supply, pueden estar experimentando una desaceleración en el crecimiento. Sin embargo, siguen siendo fundamentales para las marcas premium, aprovechando el servicio en tienda y la experiencia en ajuste para validar sus elevados puntos de precio. Los supermercados e hipermercados, que representan aproximadamente el 15% del panorama de distribución, están cediendo terreno. Los consumidores recurren cada vez más a las plataformas en línea para las compras rutinarias de ropa, atraídos por la promesa de una selección más amplia y la comodidad de la entrega a domicilio. Otros canales, como los grandes almacenes y los minoristas de precio reducido como TJ Maxx, están encontrando estabilidad tras los declives inducidos por la pandemia. Sin embargo, se enfrentan a desafíos estructurales, evidentes a medida que el tráfico peatonal se mantiene por debajo de los niveles de referencia de 2019. El crecimiento del comercio minorista en línea está respaldado por inversiones en tecnología de prueba virtual, particularmente en América del Norte.

Los datos de Statistics Canada destacaron un aumento interanual del 10,7% en las ventas minoristas de ropa canadiense para noviembre de 2025. Tanto los canales en línea como los físicos desempeñaron un papel, pero la participación del comercio electrónico en el total del comercio minorista experimentó una ligera caída, pasando del 6,1% en mayo al 5,9% en junio de 2025. Esta tendencia subraya la creciente prominencia de las estrategias omnicanal: los consumidores investigan cada vez más en línea antes de realizar compras en tienda, y viceversa. En consecuencia, las marcas que integran hábilmente el descubrimiento digital, las herramientas de prueba virtual y las opciones de cumplimiento versátiles están cosechando las recompensas de la distribución, eclipsando a aquellas que se centran en un único canal.

Análisis Geográfico

En 2025, Estados Unidos representó el 79,62% de los ingresos regionales. El elevado gasto per cápita en ropa, la fuerte adopción de modelos directos al consumidor y un rico portafolio de marcas patrimoniales posicionan a Estados Unidos como la base del mercado de jeans de denim de América del Norte. Aunque el crecimiento se ha desacelerado debido a que el athleisure está ganando una parte de la ropa casual, la legislación de sostenibilidad y las herramientas de compra impulsadas por inteligencia artificial han mantenido la relevancia del denim. El nearshoring ha permitido a los diseñadores estadounidenses lanzar colecciones cápsula con un plazo de entrega de diez días, significativamente más rápido que el retraso de seis semanas asociado con el abastecimiento desde Asia, mejorando su agilidad competitiva.

Se proyecta que México sea la región de más rápido crecimiento, con una CAGR del 5,58% hasta 2031. Nuevo León, Baja California y Querétaro están atrayendo inversiones gracias al Decreto Nearshoring, que proporciona una deducción inmediata del 89% en nuevos activos fijos y un bono del 25% para la capacitación de trabajadores. Si bien CANAINTEX registró un déficit textil de USD 4.280 millones en 2024, las políticas de apoyo y los beneficios arancelarios del T-MEC han posicionado a México como un centro clave de ensamblaje para las marcas estadounidenses y canadienses, en lugar de como un motor de demanda primario.

Canadá contribuye significativamente a los ingresos regionales. En noviembre de 2025, las ventas de ropa aumentaron un 10,7% interanual, con las categorías femeninas creciendo un 13,5%. La alta penetración del comercio electrónico y un fuerte enfoque del consumidor en el abastecimiento ético han impulsado iniciativas como Levi's SecondHand. Sin embargo, la dependencia de las importaciones expone a los minoristas a las fluctuaciones en los costos de flete y al impacto de los aranceles entre Estados Unidos y China. Si bien el trabajo remoto ha reducido el gasto general en vestuario, los códigos de vestimenta relajados han estabilizado la demanda, demostrando la capacidad del mercado de jeans de América del Norte para prosperar cuando las marcas satisfacen las expectativas canadienses de transparencia.

Panorama Competitivo

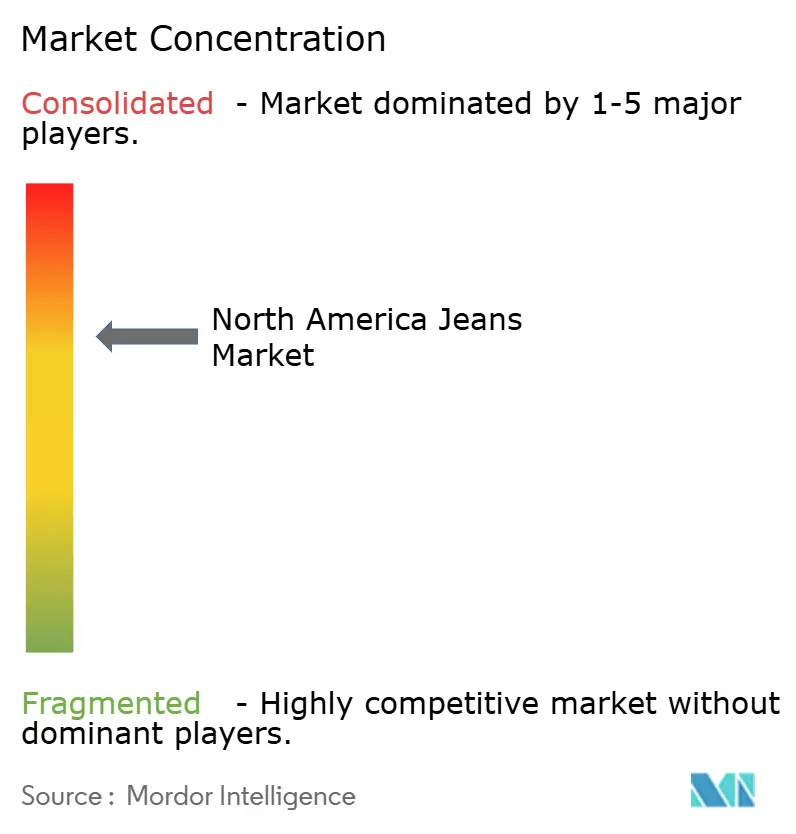

La concentración del mercado en el sector de jeans de América del Norte es moderada. Levi Strauss, Kontoor Brands y PVH concentran una participación significativa, aunque su dominio se ve moderado por el auge de los participantes directos al consumidor y las plataformas de reventa, lo que resulta en una puntuación de concentración de rango medio de 5. En el tercer trimestre de 2024, los canales directos de Levi's experimentaron un aumento del 9%, respaldado por la colaboración CÉCRED. Los ingresos de Wrangler subieron un 7%, gracias a las asociaciones estratégicas con Lainey Wilson. Por el contrario, el denim Calvin Klein de PVH experimentó una caída del 10%, lo que subraya que un legado histórico no siempre equivale a crecimiento.

La tecnología es el diferenciador clave. La herramienta de escaneo corporal de Walmart cierra la brecha de ajuste que tradicionalmente mantenían los especialistas. Mientras tanto, los marcadores moleculares de SMX garantizan que el contenido reciclado cumpla con los estándares de cumplimiento de aguas residuales de California para 2028. Las marcas que pueden autenticar el origen de sus materiales están en posición de obtener beneficios del T-MEC, evitando los aranceles de México sobre las telas asiáticas. Fast Retailing y Uniqlo están ganando terreno en las áreas metropolitanas de Estados Unidos, impulsando básicos de alta calidad que representan un desafío para las marcas de nivel medio. Los millennials urbanos se están inclinando hacia Everlane y Bonobos, atraídos por su compromiso con la transparencia.

Los modelos de negocio circulares están fragmentando aún más las participaciones de mercado. La iniciativa SecondHand de Levi's, junto con las nuevas empresas emergentes de alquiler, está atrayendo tanto a consumidores sensibles al precio como a los conscientes del medio ambiente. Dominar la logística de reacondicionamiento y la comercialización centrada en aplicaciones se está volviendo esencial. La evolución de la industria en América del Norte está marcada por un giro desde las economías de escala tradicionales hacia un enfoque en la agilidad, el cumplimiento regulatorio y la personalización basada en datos, anunciando una nueva era de ventaja competitiva.

Líderes de la Industria de Jeans de América del Norte

Kontoor Brands, Inc.

The Gap Inc

PVH Corp.

American Eagle Outfitters Inc.

Levi Strauss & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Wrangler presentó sus primeros jeans de equitación para mujer reforzados con Dyneema, la fibra más resistente del mundo, 15 veces más fuerte que el acero y lo suficientemente ligera como para flotar en el agua, disponibles en los estilos Skylar High Rise Relaxed y Rodeo High Rise Boot.

- Agosto de 2025: Levi Strauss & Co. presentó

The Denim Cowboy

, el capítulo final de su campaña Levi's REIIMAGINE en asociación con Beyoncé, con piezas como el Western Crystal '90s Shrunken Trucker y los jeans 501 Curve de la colección BEYONCÉ x LEVI'S. - Marzo de 2025: Good American debutó en Macy's en 36 tiendas para la Primavera de 2025, expandiéndose a 79 tiendas para el Otoño de 2025, para llevar su denim premium e inclusivo y su ropa lista para usar a millones más de clientes en todo el país.

- Marzo de 2025: Levi's presentó su colección Lino + Denim para Primavera/Verano 2025, fusionando lino ligero con denim elástico para una mayor transpirabilidad. La línea abarca jeans, shorts, monos y tops para hombres y mujeres, todos adornados con lavados frescos de temporada.

Alcance del Informe del Mercado de Jeans de América del Norte

Los jeans son pantalones confeccionados con tela denim o mezclilla.

El alcance del informe incluye la segmentación por usuario final, categoría, canal de distribución y geografía. Por usuario final, el mercado está segmentado en hombres, mujeres y niños. Por categoría, el mercado está segmentado en masivo y premium. El mercado está segmentado según el canal de distribución en tiendas especializadas, supermercados/hipermercados, tiendas de venta minorista en línea y otros canales de distribución. Por geografía, el estudio proporciona información clave sobre Estados Unidos, Canadá, México y el Resto de América del Norte. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Corte Regular |

| Corte Slim |

| Corte Skinny |

| Bootcut |

| Acampanado |

| Otros |

| Hombres |

| Mujeres |

| Niños/Infantes |

| Masivo |

| Premium |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Tiendas de Venta Minorista en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo/Corte | Corte Regular |

| Corte Slim | |

| Corte Skinny | |

| Bootcut | |

| Acampanado | |

| Otros | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Niños/Infantes | |

| Por Categoría | Masivo |

| Premium | |

| Canal de Distribución | Tiendas Especializadas |

| Supermercados/Hipermercados | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de jeans de América del Norte para 2031?

Se prevé que el tamaño del mercado de jeans de América del Norte alcance los USD 38.620 millones para 2031.

¿Qué estilo de corte está creciendo más rápido en la región?

Se proyecta que los jeans de corte slim aumenten a una CAGR del 7,28% entre 2026 y 2031.

¿Por qué el crecimiento de México supera al de Estados Unidos?

Las inversiones en nearshoring y las ventajas arancelarias del T-MEC respaldan una CAGR del 5,58% para México hasta 2031.

¿Qué segmento se espera que agregue la mayor cantidad de nuevos clientes?

El segmento de niños/infantes se expande a una CAGR del 6,78% a medida que los padres millennials compran denim duradero y de abastecimiento ético.

Última actualización de la página el: