Tamaño y Participación del Mercado de Anacardo de América del Sur

Análisis del Mercado de Anacardo de América del Sur por Mordor Intelligence

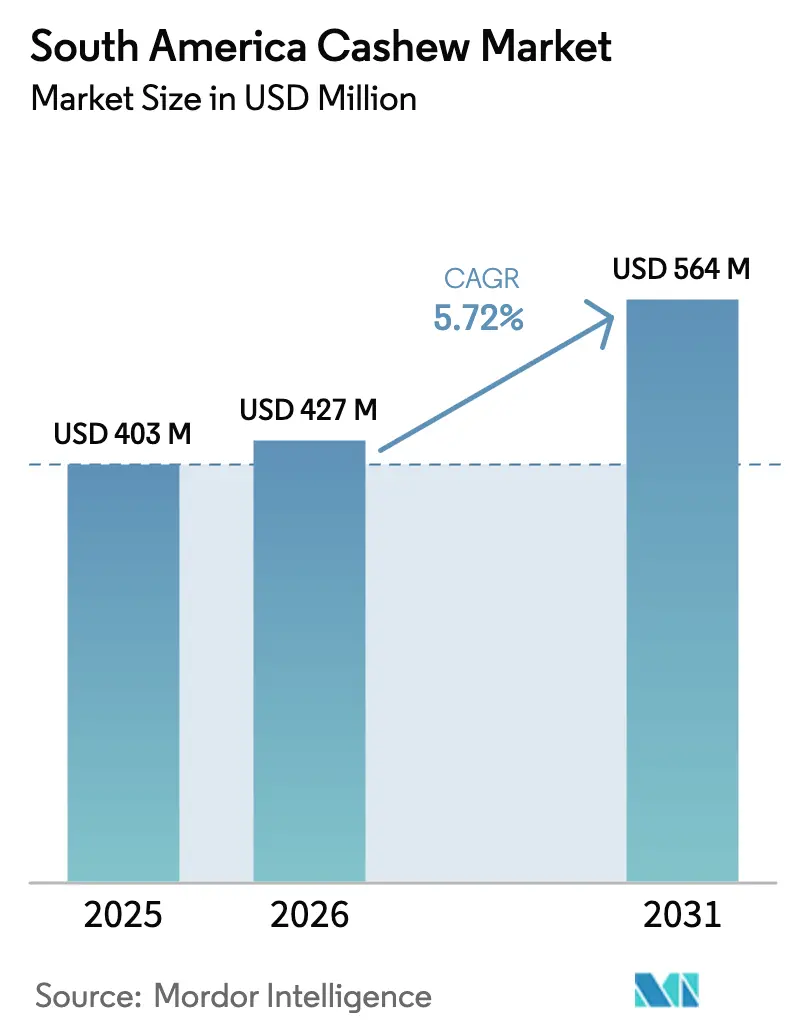

El tamaño del mercado de anacardo de América del Sur fue valorado en USD 403,00 millones en 2025 y se estima que crecerá desde USD 427,00 millones en 2026 hasta alcanzar USD 564,00 millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). Los cambios estructurales en el abastecimiento global están orientando a las marcas multinacionales de snacks y confitería hacia los granos brasileños, mientras que la agrosilvicultura integrada de anacardo y cacao está elevando la resiliencia de los pequeños agricultores y la disponibilidad de nueces crudas. El riego por goteo respaldado por el Estado, la monetización de créditos de carbono y las mejoras portuarias en Pecém están reduciendo los costos de producción y logística, permitiendo a los proveedores defender sus márgenes a pesar de los menores precios de referencia mundiales. Al mismo tiempo, las sequías asociadas con La Niña y la escasez de mano de obra durante la temporada de cosecha continúan planteando desafíos que limitan la trayectoria de crecimiento. En general, el mercado de materias primas de anacardo de América del Sur está transitando de ser un exportador puramente de nueces crudas a convertirse en un centro de procesamiento de granos y valor agregado que puede satisfacer la creciente demanda de productos trazables de origen no asiático en Europa y América del Norte.

Conclusiones Clave del Informe

- Por geografía, Brasil representó el 82,5% del tamaño del mercado de anacardo de América del Sur en 2025, mientras que se prevé que Colombia crezca a una CAGR del 12,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Anacardo de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de sistemas integrados de agrosilvicultura de anacardo y cacao | +0.8% | Brasil (Bahía, Ceará) y Colombia (Magdalena) | Mediano plazo (2-4 años) |

| Cambio de los tostadores multinacionales hacia contratos de abastecimiento de granos brasileños | +1.2% | Demanda global sentida principalmente en Brasil y Colombia | Corto plazo (≤ 2 años) |

| Surgimiento de flujos de ingresos por créditos de carbono para huertos de anacardo | +0.6% | Brasil (Noreste) y Perú (Piura) | Largo plazo (≥ 4 años) |

| Adquisición digitalizada en la puerta de la finca que impulsa el rendimiento de los pequeños agricultores | +0.7% | Brasil (Ceará, Piauí, Bahía) y Colombia (Atlántico) | Mediano plazo (2-4 años) |

| Riego respaldado por el Estado en el cerrado del Noreste de Brasil | +0.9% | Brasil (Ceará, Piauí y Rio Grande do Norte) | Mediano plazo (2-4 años) |

| Mejoras en los corredores portuarios que reducen los costos de flete de exportación | +0.5% | Brasil, con efectos secundarios en Argentina y Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Sistemas Integrados de Agrosilvicultura de Anacardo y Cacao

La siembra de doble cultivo de anacardo y cacao ha transformado la economía del uso de la tierra en Bahía y el sur de Ceará, donde los ensayos registraron ingresos netos entre un 35% y un 40% más altos que en el monocultivo de anacardo entre 2024 y 2025 [1]Fuente: Centro para la Investigación Forestal Internacional y Agrosilvicultura Mundial, "Ensayos de Agrosilvicultura 2024-2025," CIFOR-ICRAF, cifor-icraf.org. El financiamiento del Banco Mundial para agricultura climáticamente inteligente de USD 22 millones en 2025 aceleró la adopción en 12.000 hectáreas mediante la subvención de plántulas y riego por goteo. El flujo de caja fuera de temporada del cacao suaviza los ingresos de los agricultores y reduce el abandono de huertos, asegurando el suministro de nueces crudas para los procesadores. La sombra de los árboles de anacardo reduce el estrés térmico del cacao, mientras que las raíces más profundas del cacao mejoran la retención de humedad del suelo. Colombia inició programas piloto en 2025, demostrando un potencial de replicación temprana a lo largo de la costa caribeña.

Cambio de los Tostadores Multinacionales Hacia Contratos de Abastecimiento de Granos Brasileños

Las marcas mundiales de snacks redujeron su dependencia de Vietnam, que suministró el 65% de los granos mundiales en 2024, al firmar contratos plurianuales con Brasil en 2025 [2]Fuente: Centro de Comercio Internacional, "Estadísticas de Comercio de Granos de Anacardo," ITC Trade Map, trademap.org. Olam International incorporó 15 cooperativas a su mesa de compras de Vitória da Conquista, cubriendo a 4.500 pequeños agricultores. Las importaciones de la Unión Europea de granos brasileños aumentaron un 22% en 2025, ya que los procesadores cumplieron con los estrictos límites de aflatoxinas sin fumigación. Los volúmenes comprometidos para 2026-2027 ofrecen a los procesadores la confianza para ampliar su capacidad, y los suministros excedentes están mejorando la disponibilidad de granos para Chile y Argentina.

Surgimiento de Flujos de Ingresos por Créditos de Carbono para Huertos de Anacardo

Los huertos brasileños bajo el Estándar de Carbono Verificado obtuvieron USD 18 por hectárea en créditos de carbono en 2025, añadiendo un 12% a los ingresos agrícolas en zonas de bajo rendimiento. Nueve proyectos cubrieron 18.000 hectáreas y emitieron 42.000 créditos que se vendieron a USD 12–15 por tonelada métrica. La región de Piura en Perú inscribió 1.200 hectáreas bajo el Estándar de Oro para atraer a compradores del sector de bebidas que buscan compensaciones basadas en la naturaleza [3]"Ensayos de Agrosilvicultura 2024-2025," CIFOR-ICRAF, cifor-icraf.org Fuente: Verra, "Base de Datos de Proyectos del Estándar de Carbono Verificado," VERRA, verra.org. Las altas tarifas de transacción representan un desafío para los pequeños agricultores, pero las plataformas de agregación están reduciendo los costos por hectárea. Los ingresos diversifican las fuentes de ingreso, retrasan el abandono de huertos y respaldan la marca de sostenibilidad en los canales de exportación premium.

Adquisición Digitalizada en la Puerta de la Finca que Impulsa el Rendimiento de los Pequeños Agricultores

Las plataformas móviles en Ceará y Piauí redujeron los márgenes de los intermediarios entre un 15% y un 20% en 2025, permitiendo a los agricultores asegurar ofertas en tiempo real y recibir pagos anticipados. El piloto de WhatsApp de Usibras llegó a 2.300 productores y redujo las pérdidas poscosecha en un 10% gracias a una recolección más rápida. AgroNet de Colombia añadió paneles de precios de anacardo, dotando a las cooperativas de datos de mercado transparentes. Los registros digitales también cumplen con los requisitos de trazabilidad de los compradores europeos, quienes pagan primas del 20% por granos completamente documentados. La adopción de teléfonos inteligentes aún es baja, con un 58% en las zonas rurales de Piauí, pero los programas públicos de conectividad están reduciendo la brecha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos recurrentes de sequía vinculados a La Niña | -0.9% | Brasil (Ceará, Piauí, Rio Grande do Norte) y Perú (Piura) | Corto plazo (≤ 2 años) |

| Escasez de mano de obra durante el pico de cosecha en Ceará y Piauí | -0.6% | Brasil (Noreste) y Colombia | Mediano plazo (2-4 años) |

| Laboratorios fitosanitarios limitados que retrasan los despachos de exportación | -0.4% | Brasil con retrasos en Fortaleza y Natal | Corto plazo (≤ 2 años) |

| Exceso de oferta de granos de Vietnam que suprime los precios de referencia mundiales | -1.1% | Global con impacto agudo en Brasil, Colombia y Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Recurrentes de Sequía Vinculados a La Niña

Las precipitaciones en el cinturón de anacardo de Ceará estuvieron entre un 35% y un 45% por debajo de lo normal durante la temporada 2024-2025, reduciendo las tasas de floración y cuajado de nueces hasta en un 22% en los huertos de secano. La región de Piura en Perú registró un déficit del 40% en el mismo período, causando un estrés similar. El vigor de los árboles no se recupera completamente en la siguiente temporada, lo que agrava las pérdidas. Los modelos climáticos del Panel Intergubernamental sobre el Cambio Climático proyectan un aumento del 15% en la frecuencia de La Niña para 2030, lo que urge una implementación más rápida del riego. Solo el 8% de la superficie de anacardo brasileña contaba con seguro indexado al clima en 2025, dejando a la mayoría de los agricultores expuestos.

Escasez de Mano de Obra Durante el Pico de Cosecha en Ceará y Piauí

La reserva de mano de obra rural en Ceará se redujo un 12% entre 2020 y 2025, ya que los trabajadores se trasladaron a empleos en el sector de servicios costeros. Los salarios diarios alcanzaron BRL 95 (USD 19) en 2025, pero el 12% de la cosecha de Piauí quedó sin recolectar debido a la escasez de recolectores. Los prototipos de sacudidores de árboles lograron una eficiencia del 70%, pero cuestan USD 80.000, lo que limita su adopción a grandes explotaciones. La región de Atlántico en Colombia refleja esta tendencia, con mano de obra que se desplaza hacia las plantaciones de banano y palma de aceite. Se están probando cuadrillas de cosecha móviles, pero los gastos generales de alojamiento y transporte erosionan los ahorros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Brasil representa el 88,7% de la producción regional, utilizando 520.000 hectáreas de huertos en producción. Sin embargo, se queda por detrás de la tasa de crecimiento de Colombia del 12,5% de CAGR debido a la casi saturación de las tierras irrigadas en Ceará y Piauí. Ceará contribuye significativamente a la producción nacional, pero las sequías recurrentes han reducido los rendimientos de secano para 2024-2025 en un 18%. El país opera 38 plantas de descascarado, proporcionando economías de escala y permitiendo a Brasil asegurar el 90,6% de las exportaciones. A pesar de esto, el consumo doméstico per cápita sigue siendo bajo, con 0,18 kg, lo que indica un potencial para una mayor demanda minorista.

Colombia actúa como el motor de crecimiento, centrado en Atlántico, Magdalena y Cesar, donde las lluvias bimodales permiten dos ciclos de floración. Las variedades enanas entran en producción 18 meses antes y rinden un 30% más que los clones tradicionales, aunque solo operan cuatro líneas de descascarado a nivel nacional. Las exportaciones de nueces crudas a Brasil aumentaron un 40% interanual, lo que indica la integración del procesamiento transfronterizo. La inversión en el descascarado colombiano podría capturar el margen que actualmente cede a los procesadores brasileños.

Chile y Argentina impulsan la demanda regional a través de las importaciones, con las secciones de frutos secos de los supermercados chilenos expandiéndose un 22% en volumen de ventas durante 2025. Los controles cambiarios de Argentina limitan el volumen, pero elevan el valor unitario, ya que los importadores se centran en granos orgánicos y con sabores de alto margen. Piura y Tumbes en Perú contribuyen modestamente con 2.200 hectáreas, y las nuevas leyes de trazabilidad se alinean con las normas de la Ley de Modernización de la Inocuidad de los Alimentos de los Estados Unidos para abrir el acceso a compradores norteamericanos. Las divergentes regulaciones sanitarias en toda la región invitan a las empresas de certificación de terceros a estandarizar las auditorías y reducir los costos de cumplimiento.

Panorama Competitivo

El mercado de materias primas de anacardo de América del Sur está moderadamente concentrado. Los cinco principales procesadores representaron una participación significativa de los ingresos de 2025. Usibras es uno de los actores líderes, con 18.000 hectáreas y tres plantas con una capacidad de aproximadamente 45.000 toneladas métricas. Amêndoas do Brasil le sigue, asociándose con 4.200 pequeños agricultores e invirtiendo en líneas de tostado para ingresar a formatos listos para el comercio minorista. Cione Alimentos mantiene una participación de mercado sustancial al proporcionar servicios de procesamiento a cooperativas que no tienen el capital para invertir en infraestructura de procesamiento de mariscos.

Las operaciones de Olam International en Brasil han crecido de manera constante, integrando el anacardo en una cartera más amplia de frutos secos de árbol que comparte logística y control de calidad, reduciendo así los costos por unidad. Grupo Agrocaju es uno de los actores significativos que se enfoca en granos orgánicos y de comercio justo, exportando la mayor parte de su producción a minoristas especializados en Europa y América del Norte. Solo tres de los cinco principales operan clasificadores de color automatizados, dejando clasificadores manuales en plantas más pequeñas y limitando la calidad uniforme. Los compradores europeos pagan entre un 8% y un 12% adicional por la trazabilidad verificada en cadena de bloques, que Olam implementó como piloto en 2025 y que desde entonces ha sido adoptada por los competidores.

Existen oportunidades en productos de valor agregado como la mantequilla de anacardo y las alternativas a la leche, que actualmente tienen niveles de consumo más bajos pero exhiben tasas de crecimiento más altas. Los procesadores colombianos están explorando empresas conjuntas con firmas brasileñas para acceder a tecnologías de descascarado y canales de exportación, lo que podría reconfigurar el equilibrio regional. En 2025, el número de plantas brasileñas certificadas bajo la Certificación del Sistema de Inocuidad Alimentaria 22000 de la Organización Internacional de Normalización aumentó de 7 a 12, convirtiéndose en el estándar base para el acceso a la Unión Europea. La intensidad de capital sigue siendo la principal barrera. Una instalación automatizada de 30.000 toneladas métricas cuesta más de USD 15 millones, lo que desalienta a los nuevos participantes.

Desarrollos Recientes de la Industria

- Julio de 2025: Se realizó una misión de campo en Togo y Benín en el marco del programa del Fondo de Subvenciones Equivalentes (MGF) de GIZ. El objetivo principal fue evaluar el impacto de los esfuerzos destinados a mejorar la sostenibilidad de la industria del anacardo. La misión se centró en áreas clave, incluidas la certificación orgánica y de Rainforest Alliance (RA), la promoción del empoderamiento de las mujeres a través de ideas de productos innovadores y el fortalecimiento de los grupos de agricultores.

- Septiembre de 2025: Las autoridades de Comercio e Industria de Ghana han anunciado medidas de política de emergencia tras una advertencia de Usibras Ghana sobre la posible reubicación de su planta de 35.000 toneladas métricas a Côte d'Ivoire. La empresa citó las altas tarifas eléctricas, la escasez de nueces crudas y un arancel de exportación del 15% hacia los Estados Unidos como desafíos clave. El grupo con sede en Brasil ha enfatizado que resolver estos problemas es esencial antes de comprometer capital adicional para su expansión en África.

- Mayo de 2025: Olam Food Ingredients Ghana Limited (ofi) ha colaborado con el proyecto de GIZ Cadena de Valor Orientada al Mercado para el Empleo y el Crecimiento en la Región de la CEDEAO (GIZ/MOVE-ComCashew) para lanzar oficialmente el proyecto del Fondo de Subvenciones Equivalentes 'La Manzana de Anacardo como Receta para el Empoderamiento de Mujeres y Jóvenes' en Techiman. Apoyar los medios de vida de los hogares productores de anacardo es un componente central de los objetivos de sostenibilidad 2030 de ofi bajo su iniciativa Cashew Trail.

Alcance del Informe del Mercado de Anacardo de América del Sur

El Informe del Mercado de Anacardo de América del Sur está segmentado por Geografía (Argentina, Brasil, Chile, Colombia y más). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis y Pronóstico de Tendencias de Precios al por Mayor, Lista de Actores Clave, Marco Regulatorio, Logística e Infraestructura y Análisis de Estacionalidad. Los Pronósticos del Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| Argentina | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Brasil | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Chile | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Colombia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Perú | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| Por Geografía | Argentina | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Brasil | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Chile | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Colombia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Perú | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materias primas de anacardo de América del Sur?

El mercado tenía un valor de USD 427 millones en 2026 y se proyecta que alcance USD 564 millones en 2031.

¿Qué país está creciendo más rápido en la producción de anacardo?

Se prevé que Colombia crezca a una CAGR del 12,5% de 2026 a 2031 debido a las nuevas plantaciones costeras y el apoyo de políticas.

¿Cómo están influyendo las mejoras portuarias en la competitividad regional?

La expansión de la terminal de Pecém redujo el tiempo de tránsito a Europa en seis días y disminuyó los costos de contenedores refrigerados en un 22%, mejorando los precios de entrega de los granos brasileños.

¿Cuáles son las principales amenazas para el crecimiento?

Las sequías recurrentes de La Niña, la escasez de mano de obra en la cosecha y la presión de precios global derivada del exceso de oferta vietnamita son las principales restricciones para la expansión del mercado.

Última actualización de la página el: