Tamaño y Participación del Mercado de Arroz en América del Sur

Análisis del Mercado de Arroz en América del Sur por Mordor Intelligence

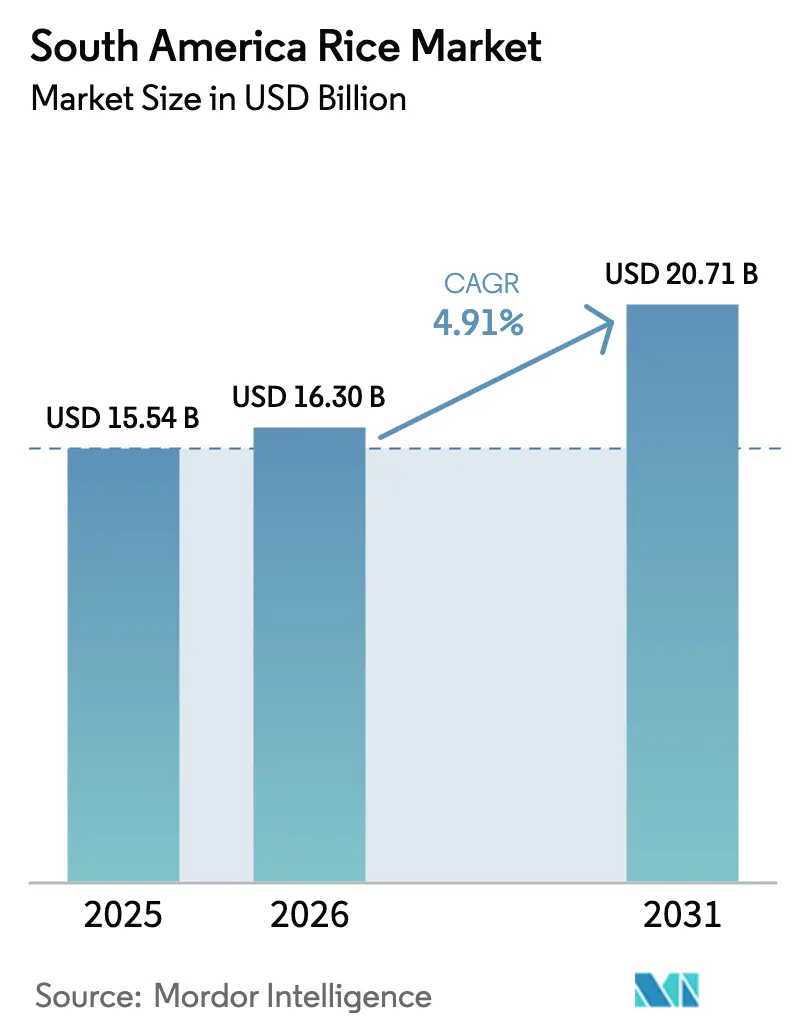

Se proyecta que el tamaño del mercado de arroz en América del Sur se expanda desde USD 15,54 mil millones en 2025 y USD 16,30 mil millones en 2026 hasta USD 20,71 mil millones en 2031, registrando una CAGR del 4,91% entre 2026 y 2031. Las ganancias de productividad derivadas de la adopción de semillas híbridas, la mecanización en granjas de más de 100 hectáreas y la expansión del área irrigada en la Cuenca del Río de la Plata sostienen el crecimiento, incluso cuando las oscilaciones climáticas vinculadas al fenómeno El Niño añaden volatilidad interanual. Brasil sigue siendo el ancla de producción, pero la competencia por la tierra con la soja y el maíz limita su producción a mediano plazo. El decidido impulso de Perú hacia la sustitución de importaciones, junto con el aumento del consumo per cápita en las ciudades costeras, lo posiciona como el segmento nacional de mayor expansión. Los proveedores orientados a la exportación en Argentina y Uruguay se benefician de regímenes fiscales favorables, pero enfrentan normas cada vez más estrictas sobre residuos de pesticidas en Europa y Japón, lo que acelera el cambio hacia la trazabilidad basada en cadena de bloques.

Conclusiones Clave del Informe

Por geografía, Brasil lideró con una participación del 48,9% en el mercado de arroz en América del Sur en 2025, mientras que se prevé que Perú se expanda a una CAGR del 6,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Arroz en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la productividad del arroz mediante la adopción de semillas híbridas | +0.8% | Zonas de adopción principales en Brasil, Argentina y Uruguay | Mediano plazo (2-4 años) |

| Mejoras en la mecanización en granjas medianas y grandes | +0.7% | Brasil, Argentina y Uruguay con consolidación de granjas | Mediano plazo (2-4 años) |

| Expansión del área irrigada a lo largo de la Cuenca del Río de la Plata | +0.6% | Zonas ribereñas de Argentina, Uruguay y Paraguay | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales a los ingresos por exportación | +0.5% | Políticas orientadas a la exportación de Argentina y Uruguay | Corto plazo (≤ 2 años) |

| Creciente demanda intrarregional de procesadores de alimentos | +0.6% | Centros de consumo urbano en Brasil, Perú y Chile | Mediano plazo (2-4 años) |

| Primas por trazabilidad basada en cadena de bloques | +0.3% | Canales de exportación premium de Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Productividad del Arroz Mediante la Adopción de Semillas Híbridas

Las variedades híbridas ofrecen rendimientos entre un 15% y un 20% más altos, pero cuestan más que las líneas de polinización abierta, lo que ralentiza su adopción fuera de los programas piloto. Embrapa comercializó dos híbridos para el sur de Brasil en 2024, dirigidos a agricultores que aceptan una prima del 30% en semillas a cambio de una madurez más corta y una mayor resistencia al acame[1]Fuente: EMBRAPA, "Cultivares de Arroz Híbrido para Sistemas de Riego," embrapa.br. El Instituto Nacional de Tecnología Agropecuaria (INTA) de Argentina está realizando pruebas de campo con híbridos del sector privado en Entre Ríos y Corrientes, con lanzamientos proyectados para 2026. Perú subvencionó semillas híbridas certificadas para 5.000 pequeños agricultores costeros en 2025, reduciendo la brecha de rendimiento entre los distritos de riego y los de secano. La estabilidad de producción resultante respalda los compromisos de exportación, incluso cuando la tierra se destina a soja o maíz.

Mejoras en la Mecanización en Granjas Medianas y Grandes

La consolidación de granjas permite el uso de maquinaria intensiva en capital, lo que reduce los costos de insumos entre un 8% y un 12%. Las entregas de cosechadoras combinadas a Rio Grande do Sul aumentaron un 12% en 2024, financiadas por líneas de crédito del Banco do Brasil. Las sembradoras guiadas por GPS en la región del Litoral de Argentina redujeron el desperdicio de semillas en un 18% ese mismo año. El Clúster Arrocero de Ecuador, respaldado por el Banco Interamericano de Desarrollo, niveló con láser 280.000 hectáreas en 2024-2025, reduciendo el uso de agua en un 20% [2]Fuente: Banco Interamericano de Desarrollo, "Nivelación Láser de Tierras en el Sector Arrocero de Ecuador," iadb.org. La rentabilidad en las granjas mecanizadas se mantiene positiva incluso cuando los precios caen por debajo de USD 400 por tonelada métrica.

Expansión del Área Irrigada a lo Largo de la Cuenca del Río de la Plata

La cuenca sustenta el 70% de las tierras arroceras regionales. Uruguay añadió 4.000 hectáreas de tierra irrigada en 2024 mediante proyectos de embalses público-privados. Argentina aprobó 12 nuevos permisos de riego para Corrientes en 2025, con el objetivo de alcanzar 15.000 hectáreas para 2027. Un estudio financiado por el Banco Interamericano de Desarrollo (BID) está optimizando las descargas de embalses multiestatales para equilibrar la generación hidroeléctrica, la navegación y las extracciones agrícolas. El riego confiable reduce las fluctuaciones de rendimiento provocadas por el clima, lo que permite celebrar contratos de suministro a largo plazo.

Incentivos Gubernamentales a los Ingresos por Exportación

El impuesto a la exportación de arroz de Argentina se mantuvo en el 12% en 2025, muy por debajo del gravamen del 33% aplicado a la soja, lo que crea un incentivo relativo para el cultivo de arroz en las provincias irrigadas. Uruguay eliminó su impuesto a la exportación de arroz en 2024, mejorando los márgenes netos en aproximadamente un 12% y fortaleciendo su competitividad en los mercados regionales y de Oriente Medio. Paraguay lanzó un programa de USD 20 millones en 2025 para cofinanciar certificaciones fitosanitarias y auditorías de calidad para exportaciones a Chile y Colombia. Estas diferencias de política desplazan los rendimientos relativos entre cultivos, orientando el área sembrada hacia el arroz cuando los precios de la soja se debilitan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de inundaciones y sequías provocados por El Niño | -0.9% | Brasil (Rio Grande do Sul) y Argentina (región del Litoral) | Corto plazo (≤ 2 años) |

| Competencia de la soja y el maíz por las tierras agrícolas de primera calidad | -0.6% | Zonas de rotación de Brasil, Argentina y Paraguay | Mediano plazo (2-4 años) |

| Precios bajos en chacra en años de sobreoferta | -0.4% | Regiones exportadoras de Argentina y Uruguay | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en las vías fluviales interiores | -0.3% | Corredor de la Hidrovía de Paraguay y Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Inundaciones y Sequías Provocados por El Niño

El fenómeno El Niño de 2023-2024 redujo la cosecha de Rio Grande do Sul en un 15% y provocó las primeras importaciones de arroz de Argentina en una década. Las lluvias de La Niña a principios de 2025 retrasaron la siembra en el distrito de Treinta y Tres, en Uruguay. Un análisis del Fondo Monetario Internacional (FMI) indica que una desviación del 10% en las precipitaciones provoca un cambio del 6% al 8% en los rendimientos del arroz, en comparación con el 3%-5% en el caso de la soja [3]Fuente: Fondo Monetario Internacional, "El Niño y los Rendimientos de Materias Primas," imf.org. El mayor riesgo de rendimiento eleva los costos de los seguros, lo que desincentiva los desembolsos de capital para riego. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) desplegó planes de acción anticipatoria en Bolivia, Ecuador y Perú en 2024 para apoyar a los pequeños agricultores.

Competencia de la Soja y el Maíz por las Tierras Agrícolas de Primera Calidad

En 2024, Brasil amplió su cultivo de soja en 1,2 millones de hectáreas, principalmente en regiones donde el arroz y la soja se rotan. El área sembrada de maíz en Argentina creció un 8%, impulsada por precios de exportación favorables y menores costos de insumos. En contraste, el área arrocera de Paraguay disminuyó un 5% a medida que los agricultores se trasladaron al cultivo de soja debido a la mejora de los márgenes de procesamiento y a precios superiores a USD 450 por tonelada. Los cultivos de soja y maíz se benefician de prácticas agronómicas más sencillas, mercados de financiamiento de materias primas más desarrollados y mayores rendimientos por hectárea. Estos factores continúan ejerciendo presión sobre el cultivo de arroz, que enfrenta dificultades para retener tierras a menos que cuente con el respaldo de exenciones fiscales a la exportación, incentivos gubernamentales o contratos a largo plazo con procesadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Brasil concentra el 48,9% de la participación en el mercado de arroz en América del Sur en 2025. La estabilidad de la demanda enmascara las oscilaciones de oferta a corto plazo impulsadas por el clima y la rotación de cultivos. Las importaciones de arroz de 2,4 millones de toneladas métricas en 2025 contribuyeron a equilibrar el déficit interno, lo que subraya la continua interdependencia regional. Los mecanismos gubernamentales de apoyo a los precios y la gestión de existencias públicas amortiguaron aún más la volatilidad interna, reforzando el papel de Brasil como mercado ancla en la región.

El segmento de Perú se expande a una CAGR del 6,6%, la más rápida en el mercado de arroz en América del Sur, impulsado por el riego costero y los subsidios a las semillas híbridas. La producción interna aumentó un 9% interanual en 2025/26, mientras que el consumo de 2,8 millones de toneladas métricas aún requirió importaciones, posicionando a Perú como un destino confiable para los excedentes de Uruguay y Paraguay. La interacción de estas dos geografías ilustra cómo el crecimiento del consumo puede superar a la producción incluso en zonas de alto rendimiento, preservando los flujos comerciales intrarregionales a pesar de las adversidades climáticas localizadas.

Argentina y Uruguay se beneficiaron de impuestos de exportación reducidos o nulos sobre la producción de arroz. Ambos países destinan una gran parte de su producción a los vecinos Brasil y Perú. La competitividad del arroz de grano largo de Uruguay mejoró tras la abolición de los impuestos a la exportación en 2024, mientras que el gravamen restante de Argentina sigue siendo muy inferior al aplicado a la soja, lo que continúa haciendo atractivo el área arrocera en Corrientes y Entre Ríos. Este entorno fiscal favorable respalda las decisiones de siembra orientadas a la exportación y fortalece el papel del Cono Sur como proveedor de ajuste dentro del mercado de arroz en América del Sur.

Panorama regulatorio

Las políticas públicas en Sudamérica continúan influyendo en los márgenes del arroz a través de medidas de apoyo de precios, instrumentos comerciales y requisitos de cumplimiento de exportación. En Brasil, la Compañía Nacional de Abastecimiento (Conab) reforzó la intervención de mercado para la cosecha 2025/2026 con apoyo adicional a la comercialización (R$ 73,6 millones anunciados en febrero de 2026) y autorización para ejecutar subastas de apoyo a la salida de tipo Pepro/PEP (hasta R$ 70 millones). La primera subasta está programada para el 5 de mayo de 2026, con el objetivo de dar salida a 350.750 toneladas, y estas herramientas se utilizan para estabilizar los precios a nivel de finca en estados productores clave como Rio Grande do Sul y Santa Catarina.

A nivel de bloque, la flexibilidad de la política del Mercosur se ha mantenido a través de la Lista Nacional de Excepciones al Arancel Externo Común (LETEC), que otorga a los miembros margen para ajustar los derechos de importación en determinadas líneas arancelarias cuando gestionan escasez o inflación. Para los proveedores orientados a la exportación, el acceso al mercado y el cumplimiento de límites de residuos siguen siendo restricciones centrales, y el marco del acuerdo UE-Mercosur incluye un cupo libre de arancel introducido de forma escalonada para el arroz (que aumenta hasta 60.000 toneladas anuales después de cinco años) gestionado por orden de llegada en todo el bloque. Esa estructura intensifica la competencia entre los proveedores del Mercosur por la utilización del cupo y aumenta la necesidad de sistemas de trazabilidad y calidad en los canales premium.

Análisis de la cadena de valor

La cadena de valor regional del arroz abarca desde las semillas y los insumos de protección de cultivos hasta la producción de arroz de riego, el secado y almacenamiento, la molienda (incluido el parbolizado), el envasado y la marca, y la distribución hacia el comercio minorista, los procesadores de alimentos y los canales de exportación. Las mejoras de productividad en el segmento upstream están respaldadas por programas de semillas híbridas (por ejemplo, Embrapa comercializó dos híbridos para el sur de Brasil en 2024) y la mecanización financiada mediante líneas de crédito locales, mientras que la expansión del riego en la cuenca del Plata sustenta un suministro de arroz cáscara más estable para los molinos y exportadores.

El control en las etapas intermedias y finales está cada vez más concentrado en molineros integrados y actores de marca, junto con comerciantes globales que gestionan la logística a granel. Brasil sigue expuesto a restricciones logísticas y de almacenamiento, con el almacenamiento concentrado fuera de la finca y la presión sobre la capacidad portuaria y de exportación que aumenta la importancia del almacenamiento en finca, el transporte terrestre eficiente y programas coordinados de salida como las subastas de Conab. También es visible la integración transfronteriza de la cadena de suministro, incluida la expansión de Camil Alimentos de su presencia operativa en Paraguay (adquisición de Rice Paraguay y Villa Oliva Rice en 2025), lo que respalda la diversificación del abastecimiento y mejora la conectividad entre molino y mercado para el comercio intrarregional y las exportaciones.

Panorama Competitivo

El mercado de arroz en América del Sur opera bajo una estructura de dos niveles. Las empresas integradas regionales dominan actividades como la molinería, la marca y el comercio minorista, mientras que los operadores globales de materias primas se centran principalmente en las exportaciones a granel y la logística. En Brasil, Camil Alimentos concentra aproximadamente el 30% de las ventas minoristas de arroz molido. Por su parte, SLC Agrícola y Adecoagro se concentran en la agricultura a gran escala, ajustando el área arrocera en función de los rendimientos comparativos de la soja y el maíz. En Argentina, Molinos Río de la Plata lidera el segmento de molinería, compitiendo con SAMAN (Ebro Foods) en Uruguay, mientras que Alicorp desempeña un papel significativo en el sector de molinería de Perú.

Los operadores multinacionales como Cargill Incorporated, Archer Daniels Midland Company, Louis Dreyfus Company Holdings B.V., Olam International Limited y COFCO Corporation continúan gestionando volúmenes de exportación sustanciales. Sin embargo, la creciente integración hacia adelante por parte de los actores regionales está comprimiendo sus márgenes. SunRice Uruguay, por ejemplo, apunta a los mercados de exportación adhiriéndose a estrictos estándares de calidad y fitosanitarios, lo que refleja un cambio hacia productos de arroz diferenciados y de mayor valor en lugar del comercio tradicional a granel.

Las estrategias de mercado recientes enfatizan la integración vertical, la expansión de la capacidad, la automatización y la introducción de formatos de conveniencia. En 2024, Josapar amplió su capacidad de producción de arroz parbolizado en Brasil. De manera similar, Urbano Agroindustrial modernizó sus líneas de procesamiento en 2025 para abastecer directamente a los supermercados. Tucapel de Chile sigue siendo un importador y distribuidor importante, abasteciendo arroz de Argentina y Uruguay. Las empresas regionales se están acercando cada vez más al consumidor final, reduciendo así el papel de los operadores globales en los segmentos de valor añadido.

Oportunidades de mercado y perspectivas futuras

Las exportaciones diferenciadas y la segmentación basada en el cumplimiento normativo crean espacio para los proveedores del Cono Sur que pueden entregar arroz segregado y trazable a mercados exigentes. Argentina y Uruguay ya están utilizando esta vía, y el mayor escrutinio sobre residuos de pesticidas en Europa y Japón está impulsando una mayor adopción de sistemas de trazabilidad y auditorías de calidad. Esto ha reforzado las primas para los lotes de identidad preservada en comparación con los envíos a granel.

La adopción de tecnología en finca y en la cadena de suministro es otra área de oportunidad respaldada por programas en curso y la reducción de los costos habilitantes. En julio de 2026, el Instituto Interamericano de Cooperación para la Agricultura (IICA) lanzó un proyecto de cooperación técnica en Brasil, Chile, Ecuador y Uruguay centrado en la producción sostenible de arroz, incluida la medición de emisiones y el trabajo de política pública vinculado a fondos climáticos. El programa respalda la presentación de informes estandarizados y las mejoras en las prácticas agrícolas. Las herramientas de agricultura de precisión, incluidos los drones, las imágenes satelitales y el análisis basado en IA, están comenzando a introducirse en la agronomía regional del arroz, mientras que las brechas de ejecución, como las limitaciones de alfabetización digital documentadas en Perú, apuntan a una demanda de modelos de servicio (asesoría, financiamiento combinado y despliegue liderado por cooperativas) en lugar de ofertas solo de hardware.

Desarrollos recientes del sector

- Julio de 2026: Brasil registró su mayor volumen de exportación de arroz en el primer semestre dentro de la serie histórica rastreada por Secex, aumentando la salida desde el mercado interno. El repunte afectó la formación de precios en Rio Grande do Sul y aumentó la atención sobre la logística y las herramientas de política utilizadas para gestionar la comercialización de la cosecha 2025/2026.

- Mayo de 2025: Camil Alimentos completó la adquisición de Rice Paraguay y Villa Oliva Rice, ampliando su presencia operativa en Paraguay. La transacción mejora la diversificación del abastecimiento y fortalece la conectividad entre molino y mercado para el comercio intrarregional.

- Mayo de 2024: Brasil eliminó los aranceles de importación para códigos específicos del SA del arroz hasta finales de 2024 tras las inundaciones en Rio Grande do Sul. Al reducir los costos fronterizos para categorías seleccionadas de arroz, la medida respaldó el equilibrio de suministro a corto plazo e influyó en los flujos comerciales hacia Brasil durante un período de interrupción de la producción provocada por el clima.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado del arroz en Sudamérica se define como el valor anual del arroz producido y comercializado en los países de Sudamérica. La evaluación está vinculada a señales observables de producción, comercio y precios, y se expresa en USD.

Exclusiones de alcance: excluimos los márgenes minoristas posteriores, los gastos de marketing minorista y los complementos logísticos que quedan fuera del valor del arroz que se comercializa como materia prima agrícola.

Descripción general de la segmentación

- Por Geografía

- Brasil

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Argentina

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Chile

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Perú

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Uruguay

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Paraguay

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Ecuador

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Bolivia

- Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Brasil

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una base de hechos coherente para el área, el rendimiento, la producción, los flujos comerciales y los precios de referencia del arroz en toda la región. Utilizamos principalmente estadísticas agrícolas públicas y series comerciales, incluidas FAOSTAT, USDA PSD, los ministerios de agricultura nacionales y las agencias estadísticas, y UN Comtrade, para alinear los totales de volumen y los movimientos transfronterizos.

Para traducir los volúmenes en valor, utilizamos divulgaciones de tendencias de precios y valores unitarios comerciales, y luego verificamos la temporalidad en relación con la inflación, los tipos de cambio y los comentarios del mercado local. El contexto adicional proviene de comunicados de aduanas y autoridades portuarias, series macroeconómicas de bancos centrales y gobiernos, y artículos de agronomía revisados por pares que informan las señales de rendimiento y ciclo de cultivo. Para conocer las señales de participación en el mercado, también revisamos los informes de las empresas y las presentaciones a inversores. Cuando es necesario, las suscripciones pagas para datos financieros de empresas y una base de datos de envíos de importación-exportación a nivel de envío ayudan a verificar la coherencia direccional de los movimientos comerciales y los precios. Las fuentes enumeradas aquí son ilustrativas, y también consultamos otros conjuntos de datos y documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centra en validar la historia práctica detrás de las cifras, especialmente en lo que respecta a los cambios de oferta a nivel de país, la disponibilidad de exportación y el comportamiento de precios a lo largo de la temporada. Hablamos con productores, molineros, exportadores, importadores y grandes compradores, y luego contrastamos esas opiniones con asesores agrícolas y partes interesadas vinculadas a la logística en APAC, EMEA y las Américas, para que los supuestos se mantengan alineados con las condiciones comerciales reales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 48% | Américas: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construye utilizando verificaciones descendentes y ascendentes, de modo que el valor total se mantenga vinculado a realidades medibles de cultivo y comercio. La visión descendente reconstruye el valor por país utilizando el área cosechada, el rendimiento, las normas de conversión de arroz cáscara a arroz elaborado, los volúmenes de importación-exportación y las referencias de precios, y luego consolida esos resultados en el total de Sudamérica en USD.

Corroboramos esos totales con aproximaciones ascendentes selectivas, como el muestreo de valores unitarios de exportación por corredores principales, la verificación de rangos de precios mayoristas representativos y la aplicación de divisiones de volumen razonables entre el uso doméstico y el excedente exportable cuando la oferta se ajusta. Cuando aparece una brecha de datos, por ejemplo, puntos de precio mensuales faltantes o informes comerciales retrasados, la llenamos con proxies cercanos, como valores unitarios comerciales, promedios de períodos adyacentes y rangos confirmados por entrevistas, y luego verificamos nuevamente que el resultado se ajuste a las restricciones de producción y comercio.

Para la previsión, utilizamos análisis de escenarios porque los resultados del arroz en Sudamérica están determinados por la variabilidad climática y los cambios en la demanda de exportación. La visión prospectiva está determinada por las intenciones esperadas de área plantada, las perspectivas de rendimiento, la disponibilidad de riego, la dirección de los costos de fertilizantes, los supuestos de tipo de cambio y las señales de política comercial, y luego se ajusta según lo que esperan los expertos regionales para la progresión de precios y la demanda de exportación en las próximas temporadas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples rondas de verificaciones cruzadas para que la serie final se comporte como el mercado en la práctica. Comparamos los resultados del modelo con señales independientes, como los totales de producción, la disponibilidad de exportación, las señales de demanda de los importadores y los movimientos de precios, y luego investigamos cualquier variación importante antes de la aprobación final.

Si persiste una discrepancia, iniciamos consultas de seguimiento con los mismos grupos de encuestados para volver a verificar los supuestos, especialmente en torno a las tasas de conversión, la estacionalidad y el momento de las divisas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidas interrupciones climáticas severas o cambios repentinos de política. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actualizada.

Tamaño del mercado del arroz en Sudamérica de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el arroz en Sudamérica a menudo difieren porque el mercado puede contabilizarse en distintos puntos de la cadena, y el alcance también puede extenderse a diferentes geografías y bases de precios. Incluso cuando se analiza el mismo cultivo, la elección de la definición de valor, el año utilizado para la conversión de divisas y el momento de actualización pueden modificar la cifra final.

La tabla muestra una dispersión notable, y en el modelo de Mordor Intelligence el alcance se mantiene limitado al conjunto geográfico de Sudamérica, con el valor vinculado a señales de precios relacionadas con la producción y el comercio, en lugar de expandirse a América Latina y el Caribe en un sentido más amplio o de añadir márgenes minoristas para llegar a un precio final al consumidor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,54 mil millones de USD (2025) | |

| Consultora Regional A | 15,60 mil millones de USD (2024) | Utiliza un total de LATAM y una base de 2024, lo que puede incluir países fuera de Sudamérica y también puede reflejar un límite de valor diferente según si la serie se trata como ingresos envasados y alineados con el comercio minorista. |

| Publicación Especializada B | 18,40 mil millones de USD (2024) | Define el valor como los ingresos de productores e importadores para América Latina y el Caribe, y la geografía más amplia, junto con un año de precios y un momento de conversión de divisas diferentes, puede elevar el valor reportado en comparación con una consolidación exclusiva de Sudamérica. |

En general, las diferencias provienen principalmente de la cobertura geográfica y de qué parte de la cadena de valor se contabiliza, seguidas de las elecciones de precios del año base y del tipo de cambio. Al fundamentar el valor en insumos repetibles de producción, comercio y precios, y luego verificar esos supuestos con la retroalimentación de campo, la estimación resultante se mantiene transparente y más fácil de conciliar entre países y temporadas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de arroz en América del Sur en 2026?

Se proyecta que el tamaño del mercado de arroz en América del Sur sea de USD 16,30 mil millones en 2026, manteniéndolo en camino hacia una CAGR del 4,91% hasta 2031.

¿Qué país concentra la mayor participación en la producción regional en 2025?

Brasil concentra aproximadamente el 48,9% de la participación en el mercado de arroz en América del Sur en 2025.

¿Por qué se considera a Perú el segmento nacional de mayor crecimiento?

La CAGR del 6,6% de Perú hasta 2031 se deriva de la expansión del riego costero, los subsidios a las semillas híbridas y un programa de sustitución de importaciones que reduce su brecha de oferta.

¿Cómo afectan los fenómenos de El Niño y La Niña a la producción regional?

Los extremos de precipitación vinculados a la oscilación pueden hacer variar los rendimientos entre un 6% y un 8%, lo que genera mayores costos de seguros y refuerza la inversión en riego.

Última actualización de la página el: