Tamaño y Participación del Mercado de Maíz de América del Sur

Análisis del Mercado de Maíz de América del Sur por Mordor Intelligence

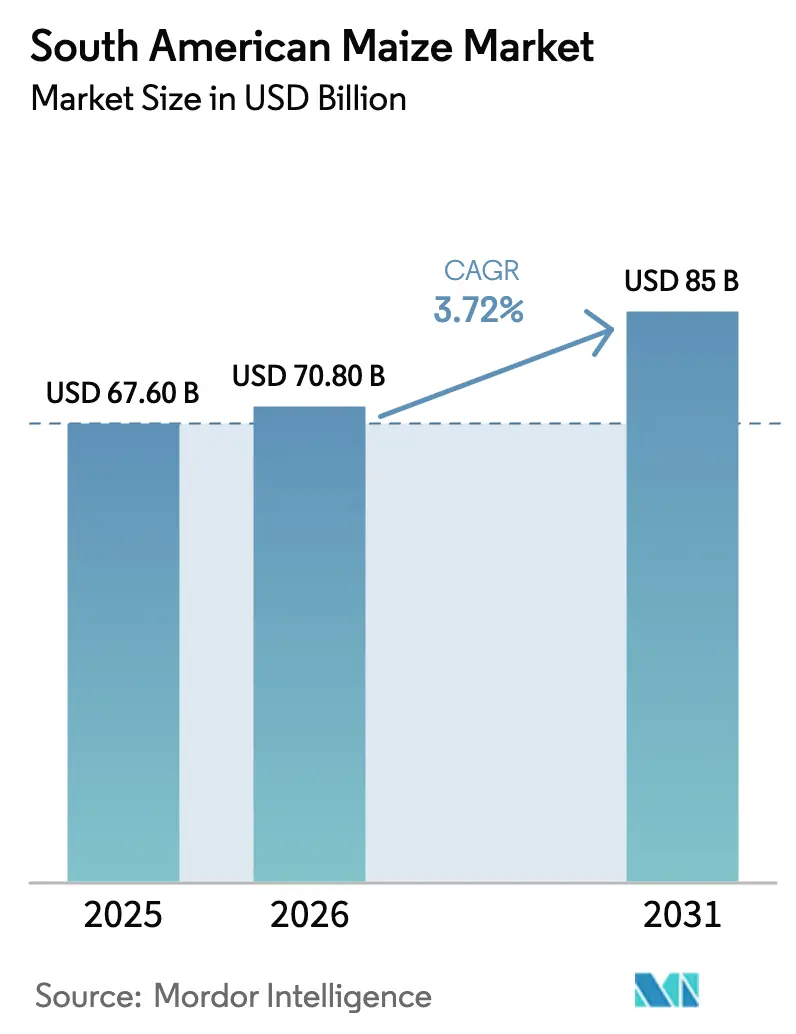

El tamaño del Mercado de Maíz de América del Sur se valoró en 67,6 mil millones de USD en 2025 y se estima que crecerá desde 70,8 mil millones de USD en 2026 hasta alcanzar los 85 mil millones de USD en 2031, a una CAGR del 3,72% durante el período de pronóstico (2026-2031). La fuerte demanda de alimentos para animales por parte de los integradores ganaderos de Asia-Pacífico, los crecientes mandatos de mezcla de bioetanol en Brasil y Argentina, y la rápida comercialización de híbridos con rasgos apilados que ofrecen ganancias de rendimiento del 12-18% bajo estrés hídrico están acelerando la trayectoria del Mercado de Maíz de América del Sur. La expansión del bioetanol se ve impulsada además por el programa de créditos de descarbonización RenovaBio de Brasil, que fijó los créditos en BRL 85 (USD 17) en diciembre de 2025, atrayendo nuevas inversiones en plantas de molienda en seco por parte de Archer Daniels Midland y Bunge. La liberalización comercial bajo el Área de Libre Comercio Continental Africana y la Asociación Económica Integral Regional está ampliando la base de importadores, mientras que la infraestructura digitalizada de manejo de granos está reduciendo las pérdidas poscosecha y fortaleciendo las credenciales de trazabilidad. Al mismo tiempo, las fluctuaciones de rendimiento inducidas por el clima y los cuellos de botella portuarios ponen de relieve las vulnerabilidades persistentes de la cadena de suministro que pueden afectar la fiabilidad de las exportaciones a corto plazo.

Conclusiones Clave del Informe

- Por geografía, Brasil lideró el tamaño del Mercado de Maíz de América del Sur en 2025, representando el 46,0%, y se prevé que Paraguay crezca a una CAGR del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maíz de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda de alimento para animales | + 1.2% | Global, con concentración en Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Crecientes mandatos de mezcla de bioetanol | + 1.0% | América del Sur (Brasil, Argentina, Paraguay), con efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| Liberalización comercial en naciones importadoras clave | + 0.8% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Avances en híbridos de maíz de rasgos apilados | + 0.9% | América del Sur, África, con ganancias tempranas en Brasil, Argentina y Paraguay | Largo plazo (≥ 4 años) |

| Infraestructura digitalizada de manejo de granos | + 0.4% | América del Sur, particularmente Brasil y Argentina, cuenta con corredores de exportación | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para maíz bajo en carbono | + 0.3% | América del Sur (Mato Grosso, Goiás en Brasil), con programas piloto en Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la demanda de alimento para animales

El auge de la producción avícola y porcina en Asia-Pacífico y Oriente Medio se está traduciendo en mayores tasas de inclusión de maíz forrajero, impulsando la demanda de importaciones de maíz sudamericano [1]Fuente: Servicio Agrícola Exterior, "Informes de Granos y Alimentos," Departamento de Agricultura de los Estados Unidos, fas.usda.gov. El hato porcino de China se recuperó a 440 millones de cabezas a mediados de 2025, mientras que los volúmenes de pollos de engorde del Sudeste Asiático aumentaron un 7,4% interanual, incrementando la demanda adicional de maíz brasileño a precios competitivos entregado durante su ventana de cosecha de marzo a julio. Los importadores de Vietnam e Indonesia sustituyeron el maíz por trigo a medida que los precios del trigo subieron un 19% a principios de 2025, aumentando la inclusión en la ración del 52% al 58% y añadiendo 3,2 millones de toneladas métricas de demanda anual. Los miembros del Consejo de Cooperación del Golfo también están intensificando sus programas estratégicos de autosuficiencia avícola, que requerirán contratos adicionales de suministro de maíz a largo plazo con proveedores sudamericanos.

Crecientes mandatos de mezcla de bioetanol

El RenovaBio de Brasil eleva las obligaciones de los distribuidores de combustible para adquirir créditos de descarbonización, sustentando un crecimiento de dos dígitos en la producción de etanol a base de maíz y estimulando el Mercado de Maíz de América del Sur [2]Fuente: Agencia Nacional de Petróleo, Gas Natural y Biocombustibles, "Actualizaciones del Programa RenovaBio," ANP, gov.br/anp . Argentina elevó su techo de mezcla obligatoria al 12% en marzo de 2025, creando demanda para 1,1 millones de toneladas métricas adicionales de materia prima de maíz y desencadenando compromisos por 340 millones de USD en nueva capacidad de trituración. El mandato piloto E5 (5% de etanol) de Paraguay, programado para su implementación nacional en 2027, canalizará el maíz local desde los canales de exportación hacia la producción de combustible doméstico. Mientras tanto, los ensayos provinciales de China consumieron 2,3 millones de toneladas métricas de maíz sudamericano en 2025 y podrían escalar a nivel nacional para 2030 si Pekín finaliza un mandato E10 (10% de etanol).

Liberalización comercial en naciones importadoras clave

Las reducciones arancelarias bajo el Área de Libre Comercio Continental Africana (AfCFTA) y la Asociación Económica Integral Regional (RCEP) redujeron los costos de desembarque para los exportadores del Mercado de Maíz de América del Sur en USD 9–14 por tonelada métrica, fomentando las reexportaciones a través de centros del norte de África hacia destinos subsaharianos. Arabia Saudita y los Emiratos Árabes Unidos aseguraron una cuota libre de aranceles de 3,5 millones de toneladas métricas bajo su acuerdo de 2024 con el Mercosur, financiando la construcción de silos en puertos brasileños para anclar las cadenas de suministro [3]Fuente: Secretaría del Consejo de Cooperación del Golfo, "Acuerdos Comerciales Agrícolas," CCG, gcc-sg.org. Vietnam abolió su arancel del 5% sobre el maíz en enero de 2025, adquiriendo 680.000 toneladas métricas adicionales de Brasil ese año. La flexibilización de Indonesia de las restricciones a la importación de Organismos Genéticamente Modificados (OGM) añadió 1,2 millones de toneladas métricas de envíos argentinos y brasileños en 2025, expandiendo el Mercado de Maíz de América del Sur más allá de los nichos tradicionales no transgénicos.

Avances en híbridos de maíz de rasgos apilados

El lanzamiento comercial de Conkesta E3 de Corteva, SmartStax PRO de Bayer y Agrisure Duracade de Syngenta está impulsando el rendimiento en campo y mejorando la competitividad del Mercado de Maíz de América del Sur ante las precipitaciones irregulares. En Mato Grosso, la adopción de SmartStax PRO tuvo una amplia aceptación entre los grandes productores durante la temporada de siembra 2025-2026, observándose una reducción significativa en el uso de insecticidas. El centro de investigación público Empresa Brasileña de Investigación Agropecuaria (Embrapa) lanzó BRS 3046 para pequeños agricultores, aumentando los rendimientos un 11% mientras reduce los insumos de nitrógeno en un 25%. Esta difusión tecnológica apoya la elasticidad de la oferta a largo plazo a pesar del creciente estrés climático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles en puerta de finca | -0.9% | Global, con efectos agudos en América del Sur y África | Corto plazo (≤ 2 años) |

| Variabilidad de rendimiento impulsada por el clima | -0.7% | América del Sur (Argentina, sur de Brasil, Paraguay) y África | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos en puertos sudamericanos | -0.5% | América del Sur, particularmente Santos, Paranaguá y Rosario | Mediano plazo (2-4 años) |

| Creciente escrutinio de residuos de glifosato | -0.3% | Global, con presión regulatoria de la Unión Europea y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles en puerta de finca

Los precios del maíz en Brasil fluctuaron entre USD 180 y USD 260 por tonelada métrica en 2025, lo que llevó al 42% de los agricultores a posponer las compras de semillas híbridas y a comprimir las ventanas de siembra ideales. Los productores argentinos retuvieron 8,2 millones de toneladas métricas en medio de una devaluación del peso del 19%, desencadenando restricciones temporales a las exportaciones que inquietaron a los compradores asiáticos. La liquidez en la bolsa B3 de Brasil cayó un 23%, debilitando la capacidad de cobertura de los exportadores durante el período pico del Mercado de Maíz de América del Sur. La reducida adopción de contratos a plazo entre las cooperativas paraguayas orientó los descuentos en el mercado spot y erosionó las relaciones con los compradores a largo plazo.

Variabilidad de rendimiento impulsada por el clima

La sequía de La Niña en Argentina redujo la producción 2024-2025 en 21 millones de toneladas métricas, impulsando una suspensión de exportaciones de cuatro meses que tensó los balances mundiales y amplificó los picos de precios en beneficio de otros orígenes. Las inundaciones en Rio Grande do Sul en mayo de 2025 anegaron 340.000 hectáreas en la etapa de llenado de grano, reduciendo los rendimientos un 38% e incurriendo en pérdidas de USD 680 millones. El déficit de lluvias en Paraguay convirtió al país en importador neto por primera vez desde 2019, absorbiendo 290.000 toneladas métricas de Brasil. El departamento de Santa Cruz en Bolivia experimentó siembras tardías, reduciendo los rendimientos un 9% y disminuyendo el excedente exportable para los mercados andinos vecinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

En 2025, Brasil representó el 46% del valor del Mercado de Maíz de América del Sur, impulsado por sus importantes industrias avícola y porcina, el aumento de la producción de bioetanol bajo el programa RenovaBio y la demanda constante de los procesadores de alimentos en São Paulo y Paraná. El sistema de segunda cosecha safrinha garantiza el suministro doméstico durante todo el año y mitiga las disrupciones del mercado durante los períodos de siembra del Hemisferio Norte. Sin embargo, las graves inundaciones en Rio Grande do Sul en 2025 perturbaron los molinos de alimentos locales, requiriendo importaciones a corto plazo desde Argentina para mantener el suministro de alimento avícola. Paraguay, aunque es un mercado más pequeño, es el de mayor crecimiento, con un consumo de maíz proyectado para aumentar a una CAGR del 6,8% de 2026 a 2031, respaldado por el desarrollo de nuevos complejos de integración avícola y la implementación planificada de un mandato nacional de etanol E5, impulsando la demanda industrial y de alimentos para animales.

El consumo de maíz en Argentina se concentra en las regiones ganaderas de la provincia de Buenos Aires y el corredor etanolero de Córdoba. En estas áreas, las plantas de molienda seca operadas por empresas como Bunge y Archer Daniels Midland utilizaron materia prima adicional tras el aumento del techo de mezcla al 12% en marzo de 2025. En Uruguay, el maíz se utiliza principalmente en molinos de alimento para ganado bovino y lechero. Una parte del grano que pasa por la terminal mejorada de Nueva Palmira se retiene para uso doméstico, aunque la mayoría continúa hacia los mercados de exportación. En Bolivia, la industria avícola en Santa Cruz depende de las cosechas locales, complementadas con importaciones brasileñas durante los períodos de retrasos en las lluvias que acortan la temporada de cultivo, lo que lleva al país a convertirse en importador neto. Colombia, Perú y Chile siguen siendo compradores con déficit estructural, dependiendo de los envíos argentinos o brasileños para atender las escaseces de alimento causadas por la limitada tierra cultivable y las sequías recurrentes en las regiones andinas y costeras del Pacífico.

El programa de modernización portuaria de USD 2.800 millones de Brasil está proyectado para reducir los costos de demora y mejorar la eficiencia de las cadenas de suministro domésticas. En Argentina, se prevé que la eliminación del impuesto a la exportación del 12% a partir de enero de 2026 mitigue los picos de precios locales y mejore los márgenes de los trituradores. Paraguay, sin salida al mar, continúa enfrentando mayores costos de flete. Sin embargo, la expansión de la terminal de Villeta y la implementación de recibos de almacén electrónicos están mejorando el acceso al crédito, lo que puede alentar a los productores a aumentar la producción. Se proyecta que los mercados andinos más pequeños continúen siendo afectados por las fluctuaciones cambiarias, influyendo en el costo relativo del maíz importado en comparación con los sustitutos de cereales domésticos, introduciendo así volatilidad a corto plazo en los flujos comerciales regionales. A medida que las regulaciones sobre cultivos genéticamente modificados y deforestación se vuelven más estrictas, los países que invierten en trazabilidad y agronomía climáticamente inteligente están mejor posicionados para capturar una mayor participación de la futura demanda de maíz sudamericano.

Panorama Competitivo

El mercado de exportación de maíz sudamericano está liderado por Bunge Global S.A y Cargill Inc., dos empresas con extensas redes de originación que van desde Mato Grosso hasta el Río Paraná. En 2025, Bunge expandió sus operaciones adquiriendo los elevadores de Viterra, aumentando la capacidad de almacenamiento regional y mejorando su red de trituración. Cargill invirtió en una nueva terminal en Santarém, orientada a reducir los tiempos de navegación hacia los mercados asiáticos y aliviar la congestión en Santos. Junto con Archer Daniels Midland, Louis Dreyfus Company y Cofco International, los cinco principales comercializadores representaron una participación significativa del volumen de exportación de maíz sudamericano, indicando una concentración de mercado moderada mientras se mantienen opciones para los agricultores.

Archer Daniels Midland mejoró su competitividad integrando su planta de etanol de molienda seca, integrando la originación con el procesamiento de valor agregado. Louis Dreyfus Company introdujo certificados de sostenibilidad basados en cadena de bloques, que aseguraron primas de compradores de alimento japoneses y establecieron contratos recurrentes para grano bajo en carbono. Cofco International obtuvo financiamiento para construir nuevos elevadores en Mato Grosso y Goiás, permitiendo la adquisición de maíz en yuanes chinos y reduciendo los riesgos cambiarios para los productores. Estas iniciativas destacan un enfoque estratégico en la integración vertical, la trazabilidad digital y la innovación cambiaria, diferenciando a cada empresa en un panorama competitivo de originación.

Las oportunidades de crecimiento en el Mercado de Maíz de América del Sur dependen de la ampliación de los programas de créditos de carbono, la automatización de la logística portuaria y la incorporación de inteligencia artificial en los modelos de pronóstico de rendimiento. Bunge, Cargill y Archer Daniels Midland están probando herramientas de aprendizaje automático capaces de predecir los rendimientos agrícolas antes de la cosecha, permitiendo que los buques preposicionados capitalicen el arbitraje de fletes. Louis Dreyfus Company y Cofco tienen como objetivo ampliar la capacitación de agricultores en agricultura de labranza cero y cultivos de cobertura, apuntando a maíz adicional bajo en carbono elegible para las primas europeas. A medida que los importadores aplican estándares más estrictos de deforestación y residuos, se prevé que las empresas que integren la trazabilidad digital con el apoyo agronómico capturen una mayor participación de las futuras exportaciones de maíz sudamericano.

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Consejo de Investigación Agrícola de India (ICAR) y el Instituto Nacional de Tecnología Agropecuaria de Argentina (INTA) han firmado un plan de trabajo para 2025-2027 con el fin de fortalecer la cooperación agrícola. El acuerdo se centra en la investigación conjunta, el intercambio de germoplasma (incluido el maíz) y las tecnologías sostenibles. Las áreas clave de colaboración incluyen la mejora de la seguridad alimentaria mediante avances en oleaginosas, legumbres y maíz, así como transferencias de tecnología en labranza cero, aplicaciones de drones y agricultura digital.

- Diciembre de 2024: El Centro Internacional de Mejoramiento de Maíz y Trigo lanzó cuatro nuevos híbridos de maíz tropical y subtropical, que incluyen CIM22LAPP1A-10, CIM22LAPP1A-11, CIM22LAPP1C-10 y CIM22LAPP2A-28, que ofrecen altos rendimientos y resistencia al complejo de mancha de alquitrán, la mancha gris de la hoja y las pudriciones de mazorca, ahora disponibles para licenciamiento en toda América del Sur.

- Julio de 2024: La empresa brasileña Produce ha introducido Nobre VIP3, una semilla de maíz híbrido diseñada con tolerancia al hongo Pythium aphanidermatum, una causa conocida de la pudrición del tallo. También ofrece mayor resistencia al quebrado y al acame, junto con una mejor absorción de nutrientes. Este híbrido incorpora la tecnología VIP3, que proporciona protección contra plagas de insectos lepidópteros específicos y tolerancia a los herbicidas a base de glifosato.

Alcance del Informe del Mercado de Maíz de América del Sur

El maíz, también conocido como corn en inglés, es un cereal con alta productividad y adaptabilidad geográfica. Existen varios híbridos de maíz en el mercado, cada uno con sus propiedades específicas. Sin embargo, generalmente se clasifica en dos grupos: maíz blanco y maíz amarillo, según su color y sabor. El Informe del Mercado de Maíz de América del Sur está segmentado por Geografía (Brasil, Paraguay, Uruguay, Bolivia y más). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis y Pronóstico de Tendencias de Precios al por Mayor, Lista de Actores Clave, Marco Regulatorio, Logística e Infraestructura y Análisis de Estacionalidad. Las Previsiones del Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| Brasil | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Argentina | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Paraguay | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Uruguay | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Bolivia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Colombia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Perú | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Chile | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| Por Geografía | Brasil | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Argentina | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Paraguay | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Uruguay | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Bolivia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Colombia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Perú | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Chile | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Mercados Proveedores Clave) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Mercados de Destino Clave) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el Mercado de Maíz de América del Sur en 2031?

Se prevé que alcance USD 85.000 millones en 2031 con una CAGR del 3,72% de 2026 a 2031.

¿Qué segmento de uso final se expande más rápidamente?

Se proyecta que el bioetanol experimente un crecimiento rápido, superando la demanda de alimento, alimentos y almidón industrial.

¿Por qué Oriente Medio importa más maíz sudamericano?

Arabia Saudita y los Emiratos Árabes Unidos están financiando proyectos de puertos y silos en Brasil para asegurar el suministro de alimento a medida que persiguen objetivos de autosuficiencia avícola.

¿Qué desafíos amenazan la confiabilidad de las exportaciones?

Los riesgos a corto plazo incluyen precios volátiles en puerta de finca, congestión logística en Santos, Paranaguá y Rosario, y variabilidad de rendimiento relacionada con el clima en Argentina y el sur de Brasil.

¿Pueden los agricultores obtener ingresos adicionales de los créditos de carbono?

Sí, los productores inscritos en programas verificados de labranza cero y cultivos de cobertura en Brasil y Argentina obtuvieron USD 8-12 por crédito en 2025, mejorando la rentabilidad hasta en un 9%.

Última actualización de la página el: