Tamaño y Participación del Mercado de Cosméuticos de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméuticos de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de cosméuticos de América del Sur crezca de USD 9,01 mil millones en 2025 a USD 9,37 mil millones en 2026 y se prevé que alcance USD 11,38 mil millones en 2031 a una CAGR del 3,96% durante 2026-2031. La creciente influencia de los dermatólogos, el auge del comercio electrónico y la rica biodiversidad de la región están transformando las formulaciones de alta eficacia de artículos de lujo a elementos clínicos esenciales, lo que permite precios premium tanto en farmacias como en plataformas en línea. Las empresas farmacéuticas locales están acelerando las adquisiciones para reforzar sus carteras de salud cutánea y aprovechar su logística establecida de medicamentos con receta. En respuesta, las empresas multinacionales están implementando diagnósticos impulsados por inteligencia artificial, agilizando el recorrido desde la consulta virtual hasta la compra. Los avances regulatorios, como el sandbox RDC 907/2024 de ANVISA, están reduciendo el tiempo de comercialización de bioactivos en aproximadamente 18 meses, otorgando ventaja a los adoptantes tempranos. Si bien los desafíos como las fluctuaciones cambiarias, la infiltración de productos falsificados y las brechas en ingredientes activos representan obstáculos, estrategias como la hibridación de productos, envases más pequeños y sellos a prueba de manipulaciones están mitigando los riesgos a lo largo de la cadena de valor.

Conclusiones Clave del Informe

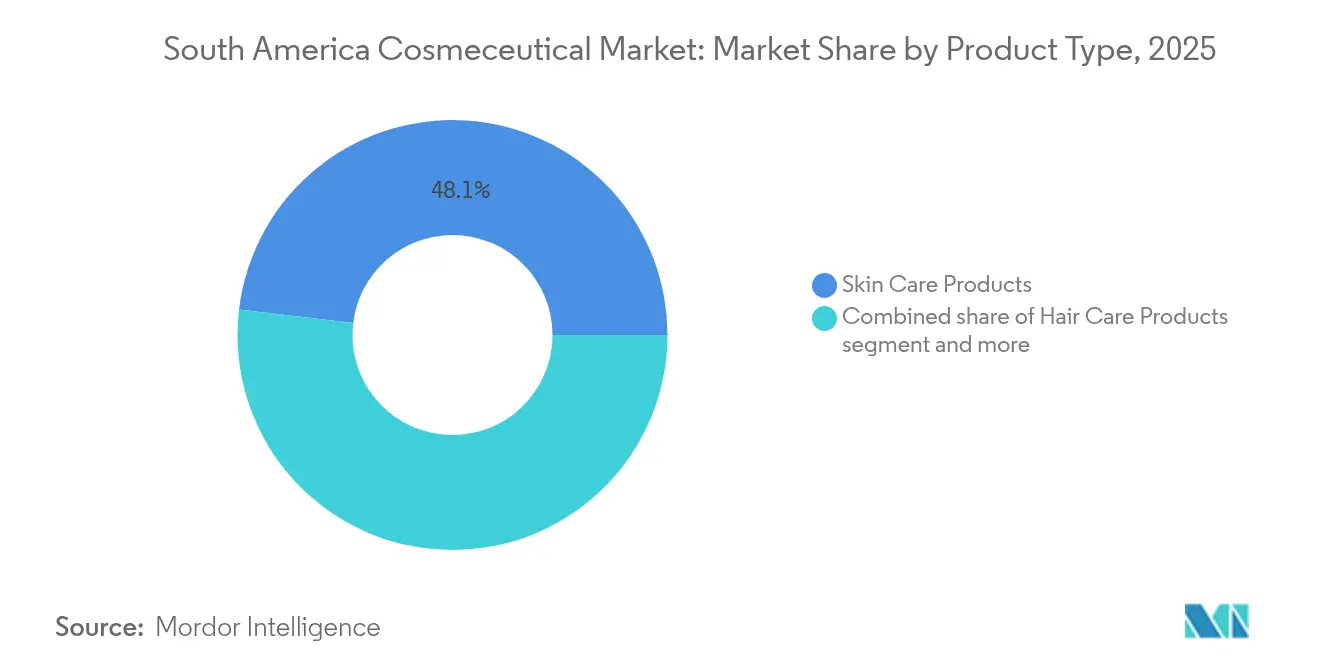

- Por tipo de producto, los Productos para el Cuidado de la Piel lideraron con el 48,10% de la participación del mercado de cosméuticos de América del Sur en 2025, mientras que se prevé que los Productos para el Cuidado del Cabello crezcan a una CAGR del 9,45% hasta 2031.

- Por categoría, las formulaciones Convencionales representaron el 67,85% de los ingresos en 2025, mientras que los productos Naturales/Orgánicos están proyectados para expandirse a una CAGR del 8,34% hasta 2031.

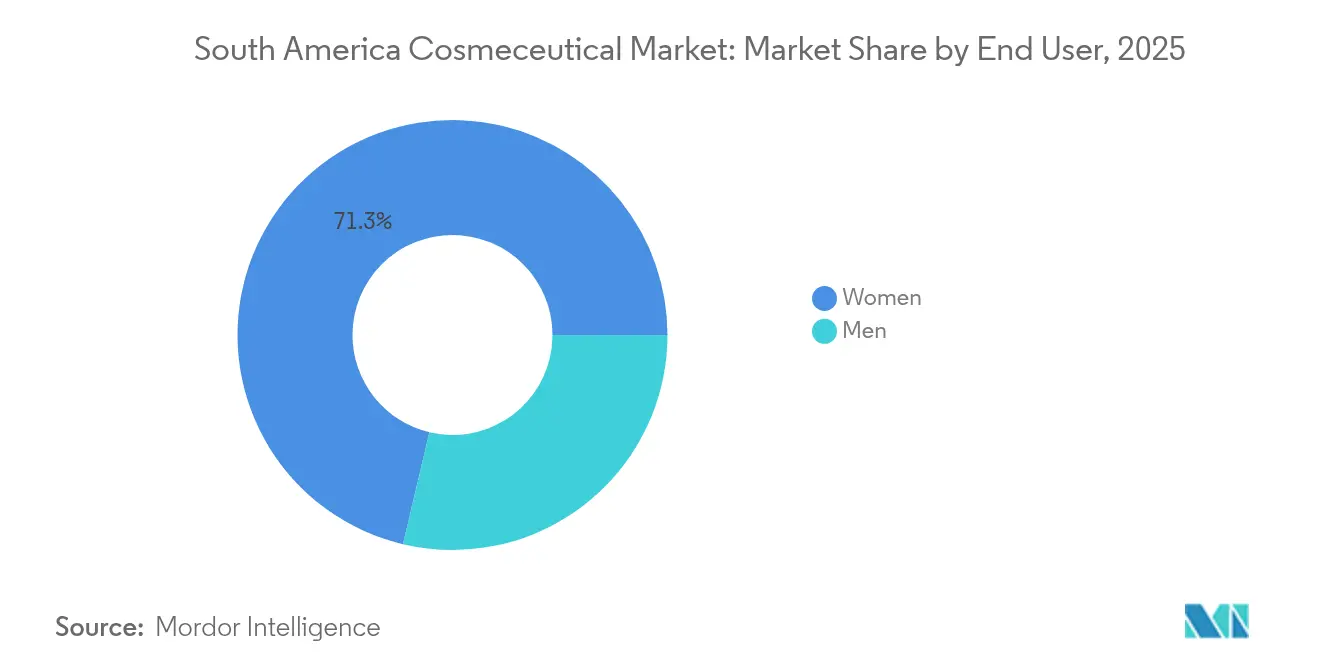

- Por usuario final, las Mujeres representaron el 71,30% del gasto en 2025, aunque el segmento Masculino está proyectado para crecer a una CAGR del 7,66% hasta 2031.

- Por canal de distribución, los Supermercados e Hipermercados capturaron el 46,05% de las ventas de 2025, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 7,85% hasta 2031.

- Por geografía, Brasil mantuvo el 61,05% de los ingresos de 2025, y se espera que Argentina registre una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cosméuticos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia premium sobre la salud cutánea e influencia de los dermatólogos | +1.2% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Penetración digital y del comercio electrónico en el comercio minorista de belleza | +1.0% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Bioactivos botánicos del Amazonas y biomas andinos | +0.8% | Brasil, Perú, Colombia | Largo plazo (≥ 4 años) |

| Diagnósticos cutáneos personalizados impulsados por inteligencia artificial y personalización de productos | +0.6% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Convergencia farmacéutica y fusiones y adquisiciones que impulsan formulaciones de alta eficacia | +0.9% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Expansión del canal de dispensación médica a través de la teledermatología | +0.5% | Colombia, Brasil, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia premium sobre la salud cutánea e influencia de los dermatólogos

En América del Sur, los dermatólogos están evolucionando de simples prescriptores a defensores proactivos de marcas, un cambio que está transformando los cosméuticos de compras opcionales a productos clínicos esenciales. Los datos de ABIHPEC revelan que el mercado de dermocosmética de Brasil está en expansión, con marcas exclusivas de farmacias obteniendo la mayor parte de los ingresos[1]Fuente: Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos, "Panorama do Mercado 2024," abihpec.org.br. En 2024, L'Oréal Brasil registró BRL 3,3 mil millones (USD 660 millones) en ventas a través de farmacias. Con el ambicioso objetivo de duplicar sus ingresos totales para 2027, la empresa está integrando programas de formación para dermatólogos en su estrategia de mercado. Galderma está comercializando rellenos de ácido hialurónico y agentes bioestimuladores de PLLA como "autocuidado consciente" para los jóvenes. Este movimiento subraya una tendencia más amplia: los tratamientos estéticos y los cosméuticos de uso doméstico se ofrecen cada vez más en paquetes de suscripción, generando flujos de ingresos consistentes que superan a los cosméticos tradicionales. En 2024, Natura reintrodujo su línea Chronos Derma, ahora con concentraciones de retinol con ensayos clínicos. Este movimiento subraya un cambio fundamental: incluso las marcas que tradicionalmente dependían de las ventas directas ahora priorizan la eficacia clínica sobre el legado de marca. Como resultado de esta demanda impulsada por médicos, los ciclos de vida de los productos se están acortando. Las formulaciones que carecen de eficacia revisada por pares están perdiendo terreno rápidamente en los estantes frente a sus contrapartes validadas clínicamente, a menudo en tan solo 12 a 18 meses desde su debut.

Penetración digital y del comercio electrónico en el comercio minorista de belleza

En 2024, las plataformas de comercio electrónico están derribando las barreras geográficas que antes protegían a los minoristas en las ciudades de primer nivel. Este cambio permite a las marcas conectarse con consumidores en mercados secundarios sin necesidad de inversiones en distribución física. MercadoLibre, un actor importante en América Latina, envió con éxito 1.377 mil millones de artículos en 2024. En particular, el 76% de estas entregas se realizaron en menos de 48 horas. Esta eficiencia ha abordado eficazmente los desafíos logísticos que antes limitaban el acceso a cosméuticos premium fuera de las principales ciudades como São Paulo, Buenos Aires y Bogotá. En octubre de 2024, Natura forjó una alianza con MercadoLibre en Brasil. A finales de año, esta colaboración se había extendido a Argentina. La alianza integra a la perfección a los 3 millones de consultoras de ventas directas de Natura con la red de cumplimiento de MercadoLibre. Este enfoque innovador combina las recomendaciones personales con la venta adicional impulsada por algoritmos. La marca independiente brasileña Care Natural Beauty muestra el potencial de las ventas directas al consumidor. La marca obtiene un significativo 80% de sus ingresos de su propia plataforma de comercio electrónico, reservando solo el 20% para ventas a través de Sephora y otros mercados de terceros. Esta estrategia subraya la viabilidad de mantener precios premium sin comprometer los márgenes de los minoristas. En 2024, ANVISA, el organismo regulador de salud de Brasil, creó un grupo de trabajo de comercio electrónico[2]Fuente: Agência Nacional de Vigilância Sanitária, "RDC 907/2024 Regulatory Sandbox," gov.br/anvisa. Su objetivo es estandarizar las regulaciones de ventas de cosméticos en línea en todos los estados. Este movimiento indica un cambio en las perspectivas regulatorias, inclinándose hacia la adopción de la distribución digital en primer lugar. En Argentina, el impacto de este cambio es especialmente evidente. Ante la hiperinflación, los consumidores comenzaron a comparar precios en tiempo real en varias plataformas. Este comportamiento convirtió la transparencia de precios en línea en una ventaja competitiva significativa, en lugar de ser simplemente una táctica para reducir precios.

Bioactivos botánicos del Amazonas y biomas andinos

Los ingredientes derivados de la biodiversidad están evolucionando de simples narrativas de marketing a activos patentados, ahora respaldados por puntos finales clínicos cuantificados. Este cambio está reformulando las estrategias de formulación en toda la región. En 2024, estudios revisados por pares revelaron que los aceites del Amazonas, específicamente piciá, babasú, açaí y andiroba, mostraron beneficios tangibles en la reducción de la pérdida de agua transepidérmica y el aumento de la síntesis de colágeno. Estos hallazgos proporcionan los datos de eficacia necesarios, lo que permite que estos productos alcancen precios premium en las farmacias. Mientras tanto, los botánicos andinos como los péptidos de quinoa, los lípidos de amaranto y las proteínas de lupino están abriéndose paso en los productos antienvejecimiento. Sus concentraciones han sido validadas mediante estudios in vitro, y las solicitudes de patentes en el INPI de Brasil aumentaron un 22% interanual en 2024. En un movimiento significativo, la Visión 2050 de Natura ha puesto su mira en el abastecimiento de 46 comunidades distribuidas en 2,2 millones de hectáreas de bosque. Con el ambicioso objetivo de expandirse a 3,0 millones de hectáreas para 2030, Natura respalda su compromiso con una inversión sustancial de BRL 230 millones (USD 46 millones) durante cinco años, enfocándose en la bioeconomía. La Lei 13.123/2015 de Brasil garantiza que cuando el conocimiento tradicional de las comunidades indígenas contribuye a las formulaciones comerciales, estas reciban sus regalías correspondientes. Este mandato de distribución de beneficios para los recursos genéticos crea una ventaja regulatoria para las marcas brasileñas. Dicho marco es difícil de emular para los competidores en Asia y América del Norte, dada la ausencia de estructuras legislativas similares. Las implicaciones son profundas: las marcas que forjan acuerdos de distribución de beneficios ahora se posicionan para dominar las cadenas de suministro de bioactivos, potencialmente dejando de lado a los competidores que podrían tardar una década en encontrar fuentes alternativas.

Diagnósticos cutáneos personalizados impulsados por inteligencia artificial y personalización de productos

Los diagnósticos impulsados por inteligencia artificial están acortando la brecha entre las evaluaciones cutáneas y las recomendaciones de productos, abriendo una ruta fluida desde la consulta hasta la compra, eludiendo por completo el comercio minorista tradicional. En Colombia, Revieve se ha asociado con Beautycalia, utilizando algoritmos de visión por computadora para analizar afecciones como la hiperpigmentación, el melasma y el fotoenvejecimiento en tiempo real. Esta alianza crea regímenes personalizados que los consumidores pueden comprar directamente en la plataforma. Lanzado en 2024, el dispositivo Vision 12D de Brasil emplea imágenes multiespectrales para evaluar la hidratación, la elasticidad y los niveles de sebo de la piel. Estos datos ayudan a los dermatólogos a justificar los cosméuticos de concentración de prescripción sobre las opciones estándar de venta libre. En in-cosmetics Latin America 2024, L'Oréal presentó su plataforma Mixy, que permite a los consumidores crear tonos de base personalizados en la tienda mediante la combinación de colores por inteligencia artificial. Esta innovación no solo simplifica la complejidad de las unidades de mantenimiento de existencias, sino que también intensifica la sensación de personalización. La marca Dove de Unilever, invirtiendo más de EUR 900 millones (USD 990 millones) en investigación y desarrollo durante dos años, ha asegurado más de 20.000 patentes de fórmulas. Estas patentes presentan mezclas de ingredientes optimizadas por inteligencia artificial, adaptadas para tipos de piel específicos identificados mediante diagnósticos digitales. El mensaje es inequívoco: las marcas sin herramientas de diagnóstico propias corren el riesgo de ser vistas como simples productos básicos, compitiendo únicamente en precio, mientras que los competidores expertos en inteligencia artificial dominan el mercado premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad cambiaria y la inflación presionan los precios premium | -0.7% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Alta penetración de productos falsificados que erosiona la confianza del consumidor | -0.5% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Brechas regulatorias en torno a la dermocosmética y los límites de ingredientes activos | -0.3% | Argentina, Colombia, Perú | Largo plazo (≥ 4 años) |

| Fragmentación logística fuera de las ciudades de primer nivel | -0.3% | Brasil, Colombia, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria e inflación que presionan los precios premium

A diciembre de 2024, la tasa de inflación anual de Argentina alcanzó un asombroso 117,8%, según informó el INDEC. Este aumento ha reducido significativamente el poder de gasto discrecional de muchos, dejando los cosméuticos premium fuera del alcance de los consumidores de ingresos medios. Por ejemplo, un champú estándar de 400 ml ahora se vende al por menor a ARS 4.855 (aproximadamente USD 4,86), y un desodorante básico tiene un precio de ARS 2.653 (alrededor de USD 2,65). A lo largo de 2024, estos productos experimentaron aumentos de precios mensuales de entre el 1,6% y el 3,5%. En respuesta, las marcas se han visto obligadas a reducir sus ofertas de unidades de mantenimiento de existencias, asegurando que los precios se mantengan por debajo del umbral psicológicamente significativo de ARS 3.000. Mientras tanto, en Brasil, la depreciación del real frente al dólar, aunque no tan drástica como el colapso del peso argentino, sigue ejerciendo presiones sobre los márgenes de las marcas que importan ingredientes activos de Europa o Asia. Esto se ve subrayado por la estipulación de ANVISA que exige que el 95% de la cartera de L'Oréal Brasil se produzca localmente, destacando la necesidad estratégica de que las marcas localicen sus cadenas de suministro. Este desafío cambiario golpea con más fuerza a las marcas que se centran en formulaciones naturales u orgánicas. Estos productos a menudo dependen de servicios de certificación y pruebas importados, que tienen precios en moneda fuerte, lo que lleva a una estructura de costos entre un 15% y un 25% más elevada que sus contrapartes convencionales. Ante estos desafíos, las marcas se están adaptando: algunas están reduciendo el tamaño de los envases, otras están recortando las concentraciones de ingredientes activos para reducir los costos de insumos, y algunas incluso están abandonando los segmentos premium por completo. Tales movimientos, aunque destinados a preservar los volúmenes de ventas a corto plazo, corren el riesgo de socavar el valor de marca a largo plazo. Este giro inducido por la inflación hacia los segmentos de valor es especialmente evidente en el mercado del cuidado del cabello. Aquí, los consumidores están cambiando de marcas exclusivas de salones de alta gama a alternativas de mercado masivo más asequibles, que prometen un rendimiento "suficientemente bueno" a tan solo la mitad del precio.

Alta penetración de productos falsificados que erosiona la confianza del consumidor

Los cosméticos falsificados representan una amenaza significativa, poniendo en riesgo no solo los ingresos, sino también la seguridad del consumidor y la integridad de la marca. En enero de 2025, la Operación CRETA II de INTERPOL incautó más de 1,3 millones de cosméticos falsificados, valorados en más de USD 50 millones[3]Fuente: INTERPOL, "Comunicado de Prensa de la Operación CRETA II de enero de 2025," interpol.int. Según el Índice General de Falsificación Relacionada con el Comercio de la OCDE, los cosméticos surgieron como la categoría más atacada, con una asombrosa puntuación de índice de 0,9999. Mientras tanto, la Operación Creta II, realizada entre agosto y septiembre de 2024 en 12 naciones sudamericanas, confiscó más de 11 millones de productos ilícitos por valor de USD 225 millones. Este botín incluyó alrededor de 300.000 artículos farmacéuticos y condujo a 104 arrestos. La aplicación de la ley en Brasil, anclada en la Ley de Propiedad Industrial y los protocolos aduaneros, enfrenta desafíos. La ruta del río Paraná, que une Argentina y Brasil, y las vías andinas que canalizan mercancías desde Bolivia hacia Chile y Perú, son explotadas por organizaciones criminales. Estos grupos incluso aprovechan las redes sociales para comercializar directamente productos falsificados a los consumidores. Una campaña de la EUIPO de 2024 reveló la asombrosa pérdida anual de Brasil de aproximadamente BRL 345 mil millones (USD 69 mil millones) por falsificación en todos los sectores. Los cosméticos, con sus bajas barreras de entrada y altos márgenes de beneficio, representan una parte significativa de esta pérdida. La erosión de la confianza es particularmente pronunciada en los segmentos naturales y orgánicos. Aquí, los falsificadores replican etiquetas de certificación, engañando a los consumidores sobre el cumplimiento de estándares como COSMOS o USDA NOP. Este "problema de los limones" deja a los consumidores luchando por diferenciar entre productos auténticos y falsos, disminuyendo su disposición a pagar por artículos certificados genuinos. En respuesta, las marcas están recurriendo a la autenticación mediante cadena de bloques, la verificación por código QR y el embalaje a prueba de manipulaciones. Sin embargo, estas medidas de protección inflan los costos unitarios entre un 3% y un 5%, comprimiendo aún más los márgenes en un panorama de precios ya sensible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado del Cabello Supera el Crecimiento del Cuidado de la Piel

En 2025, los Productos para el Cuidado de la Piel mantuvieron una participación de mercado del 48,10%, mientras que se proyecta que los Productos para el Cuidado del Cabello crezcan a una CAGR del 9,45% hasta 2031, impulsados por la tendencia de "skinificación" que enfatiza la salud del cuero cabelludo. En septiembre de 2025, la marca Dove de Unilever lanzó 64 nuevas unidades de mantenimiento de existencias de cuidado del cabello, respaldadas por un programa de investigación y desarrollo de EUR 1 mil millones (USD 1,1 mil millones) y más de 20.000 patentes que utilizan robótica y nanotecnología para la penetración de ingredientes. El Regenerador Capilar Antienvejecimiento Lumina 2024 de Natura apunta a la reversión de las canas utilizando biotecnología y activos de la biodiversidad amazónica, combinando cosméuticos con medicina regenerativa. Brasil, clasificado en el 3er lugar a nivel mundial en consumo de cuidado del cabello, vio aumentar el gasto en publicidad de BRL 44,9 mil millones (USD 9 mil millones) en 2022 a BRL 60,5 mil millones (USD 12,1 mil millones) en 2024, destacando la importancia de la categoría. El cuidado de la piel antienvejecimiento ahora incorpora retinoides y péptidos de grado farmacéutico cerca de los niveles de prescripción, atrayendo el escrutinio bajo la RDC 965/2025 de ANVISA, que regula los límites de ingredientes activos para productos de venta libre. La teledermatología impulsa los productos contra el acné al permitir prescripciones remotas de formulaciones de alta eficacia. La protección solar sigue siendo clave, con el Uvinul TS Hydro de BASF, un filtro UV soluble en agua, que aborda la necesidad de protectores solares ligeros y no grasos en climas húmedos. Los Productos para el Cuidado de los Labios y el Cuidado Bucal se están expandiendo con innovaciones como tratamientos labiales con péptidos y soluciones de cuidado bucal probiótico.

El crecimiento del cuidado del cabello refleja el cambio en el comportamiento del consumidor, con la salud del cuero cabelludo vista como una extensión del cuidado de la piel facial. La línea Eudora Siàge de Grupo Boticário utiliza diagnósticos digitales para tratamientos personalizados del cuero cabelludo, reflejando las tendencias del cuidado de la piel facial impulsadas por inteligencia artificial. Truss, una marca brasileña profesional de cuidado del cabello, reportó un crecimiento del 34% en los canales de salones en 2024 al posicionar los productos para el cuero cabelludo como soluciones clínicas. El lanzamiento de L'Oréal en 2024 de una línea para cabello ondulado, rizado y muy rizado aborda las diversas texturas de América del Sur, un segmento a menudo desatendido por las marcas globales. El crecimiento está respaldado además por productos de uso combinado como acondicionadores limpiadores y humectantes depilatorios, que atienden al 75% de los hombres brasileños que reportan tiempo limitado de ocio. La supervisión regulatoria en el cuidado del cabello sigue siendo mínima en comparación con el cuidado de la piel, ya que los límites de ANVISA se aplican principalmente a los productos faciales de enjuague, lo que permite niveles más altos de ingredientes activos en los tratamientos para el cuero cabelludo.

Por Categoría: Los Productos Naturales/Orgánicos Ganan Terreno a Pesar de la Complejidad de la Certificación

En 2025, las formulaciones convencionales mantuvieron una participación de mercado del 67,85%, mientras que los productos naturales y orgánicos están proyectados para crecer a una CAGR del 8,34% hasta 2031, impulsados por la demanda de los consumidores de rutinas de belleza centradas en la salud mental. La investigación de WGSN de 2024 muestra que el 49% de los brasileños prefieren productos con beneficios para la salud mental, lo que lleva a las marcas a posicionar los ingredientes naturales como soluciones de bienestar. El estándar COSMOS de Ecocert, activo en más de 130 países, incluida Argentina, certifica productos naturales/orgánicos auténticos, pero eleva los costos de producción entre un 15% y un 25% debido a los servicios de pruebas importados. El compromiso de Natura con el abastecimiento 100% regenerativo para 2050, respaldado por BRL 230 millones (USD 46 millones) en inversiones en bioeconomía, destaca el cambio del posicionamiento natural/orgánico a un modelo de negocio central. La Lei 13.123/2015 de Brasil garantiza que las comunidades indígenas reciban regalías por el conocimiento tradicional utilizado en las formulaciones, añadiendo desafíos de costos y cumplimiento.

Las formulaciones convencionales dominan debido a su eficacia superior, mayor vida útil y asequibilidad, especialmente en un entorno inflacionario. El segmento natural/orgánico enfrenta problemas de percepción, con consumidores que ven los productos certificados como menos efectivos, particularmente en las categorías antienvejecimiento y contra el acné. Las marcas están abordando esto mediante la hibridación de formulaciones, combinando bioactivos naturales como los aceites amazónicos con conservantes sintéticos, creando una categoría "clínica limpia". Lola From Rio, una marca vegana brasileña que se fusionó con Skala y obtuvo el respaldo de Advent International en 2024, muestra cómo las marcas independientes pueden escalar en el segmento natural/orgánico manteniendo precios de mercado masivo. La supervisión regulatoria está aumentando, con la RDC 949/2024 de ANVISA que exige a las marcas que sustancien las afirmaciones de abastecimiento de biodiversidad y distribución de beneficios. El fragmentado panorama de certificación, COSMOS, USDA NOP, Comercio Justo, NATRUE e ISO 16128, crea confusión en los consumidores y cargas de cumplimiento para las marcas en América del Sur.

Por Usuario Final: El Segmento Masculino se Acelera con la Innovación en Productos de Uso Combinado

En 2025, las mujeres mantuvieron una participación dominante del 71,30% del mercado. Sin embargo, se proyecta que el segmento masculino crezca a una CAGR del 7,66% hasta 2031, impulsado por la creciente popularidad de los productos de uso combinado que agilizan las rutinas de aseo y reducen la necesidad de múltiples unidades de mantenimiento de existencias. La investigación de WGSN destaca un crecimiento de dos dígitos para los productos de belleza masculinos en Colombia durante los últimos cinco años, con el 74% de los hogares colombianos comprando formulaciones específicas para hombres. En Brasil, los artículos de tocador masculinos están evolucionando hacia soluciones multifuncionales 2 en 1 y 3 en 1, como la combinación de limpieza con afeitado o la integración de la depilación con la hidratación, atendiendo al 75% de los hombres con menos de tres horas de tiempo libre diario. Productos como Nivea For Men Cool Kick 2 en 1 ejemplifican esta tendencia. Las innovaciones en el cuidado posterior al afeitado ahora incorporan activos de grado farmacéutico como tecnología de péptidos, ácido hialurónico, retinol y vitamina C, transformando el aftershave en un segmento dermocosmético con beneficios antienvejecimiento medibles.

El segmento femenino continúa liderando, impulsado por un mayor gasto per cápita y una adopción generalizada en las categorías de cuidado de la piel, cuidado del cabello, cuidado de los labios y cuidado bucal. Las mujeres también impulsan la adopción de la teledermatología, utilizando consultas remotas para la hiperpigmentación y el melasma, creando flujos de ingresos recurrentes para los cosméuticos dispensados por médicos. El segmento unisex, aunque no cuantificado por separado, está ganando terreno a medida que las formulaciones neutras en cuanto al género simplifican la gestión de unidades de mantenimiento de existencias y atraen a los consumidores más jóvenes que rechazan el marketing binario. El crecimiento masculino está respaldado además por cambios en los canales de distribución, con más del 40% de los artículos de tocador masculinos vendidos a través de hipermercados y supermercados, que ofrecen precios competitivos y reducen el estigma en comparación con las tiendas especializadas. Las marcas están reformulando las percepciones de los cosméuticos para hombres, con Galderma comercializando rellenos de ácido hialurónico y agentes bioestimuladores como "autocuidado consciente" en lugar de vanidad. Los marcos regulatorios siguen siendo neutrales, ya que organismos como ANVISA y ANMAT mantienen límites consistentes de ingredientes activos independientemente del usuario final, lo que permite a las marcas expandir las formulaciones dermocosméticas al segmento masculino sin reformulación.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio Tradicional de las Farmacias

En 2025, los Supermercados e Hipermercados mantuvieron el 46,05% de la participación en distribución, mientras que se proyecta que las Tiendas Minoristas en Línea crezcan a una CAGR del 7,85% hasta 2031, impulsadas por alianzas de plataformas que mejoran la velocidad y el alcance de la entrega. La alianza de Natura en octubre de 2024 con MercadoLibre en Brasil, posteriormente extendida a Argentina, integró a sus 3 millones de consultoras con la red de cumplimiento de MercadoLibre, que envió 1.377 mil millones de artículos en 2024, con el 76% entregados en menos de 48 horas. Care, Natural Beauty genera el 80% de sus ingresos a través de su plataforma de comercio electrónico propia, manteniendo precios premium sin dilución del margen del minorista. La alianza de L'Oréal con MercadoLibre en México destaca una estrategia regional para aprovechar la escala de la plataforma para la entrega de último kilómetro en mercados minoristas fragmentados. El grupo de trabajo de comercio electrónico de ANVISA de 2024 tiene como objetivo armonizar las regulaciones de ventas de cosméticos en línea en todos los estados brasileños, reflejando la adaptación regulatoria a la distribución digital.

Las Tiendas de Belleza y Salud, incluidos los canales exclusivos de farmacias, siguen siendo vitales para la dermocosmética que requiere el respaldo o las prescripciones de dermatólogos. L'Oréal Brasil reportó BRL 3,3 mil millones (USD 660 millones) en ventas a través del canal de farmacias en 2024. La teledermatología está impulsando un modelo híbrido donde las consultas se realizan en línea, pero el cumplimiento ocurre a través de farmacias que verifican las prescripciones y brindan asesoramiento. Otros Canales de Distribución, como las ventas directas y las boutiques especializadas, están perdiendo participación a medida que los consumidores priorizan la conveniencia y la transparencia de precios. En Argentina, la hiperinflación ha amplificado el crecimiento del comercio minorista en línea, con la transparencia de precios convirtiéndose en una ventaja competitiva. Los productos falsificados siguen siendo un desafío, ya que la Operación CRETA II de INTERPOL incautó más de 1,3 millones de cosméticos falsificados en enero de 2025, muchos distribuidos a través de redes sociales y comercio electrónico no regulado. Las marcas están adoptando la autenticación mediante cadena de bloques y la verificación por código QR para combatir los falsificados, aunque estas medidas aumentan los costos unitarios entre un 3% y un 5%, comprimiendo los márgenes en un mercado competitivo.

Análisis Geográfico

En 2025, Brasil mantuvo el 61,05% de los ingresos del mercado, consolidando su posición como el mayor consumidor de cosméticos de América Latina y el tercero a nivel mundial, con el 43,4% del mercado regional. ABIHPEC reportó exportaciones récord de USD 884 millones en 2024, mientras que las exportaciones de enero a agosto de 2025 aumentaron un 15,8% hasta USD 681,6 millones. El sandbox regulatorio RDC 907/2024 de ANVISA permite pruebas en el mundo real de nuevos ingredientes, reduciendo el tiempo de comercialización en 18 meses y dando a las marcas brasileñas una ventaja en formulaciones de bioactivos. La fábrica de BRL 3,34 mil millones (USD 668 millones) de Grupo Boticário en Minas Gerais, prevista para 2028, aumentará la producción en un 50%, apoyando la demanda nacional y de exportación. La Visión 2050 de Natura apunta al abastecimiento de 46 comunidades en 2,2 millones de hectáreas, expandiéndose a 3,0 millones de hectáreas para 2030, con BRL 230 millones (USD 46 millones) en inversiones en bioeconomía. El programa de logística inversa de Brasil recuperó 165.661 toneladas de envases en 2023, totalizando 1 millón de toneladas desde 2013. A febrero de 2025, el sector empleaba a 7,1 millones de personas, con 153.800 empleos directos, un aumento del 7,7% respecto a 2023.

Argentina, a pesar de una inflación del 117,8% en diciembre de 2024, es el mercado de más rápido crecimiento con una CAGR del 7,52% hasta 2031, impulsado por las exportaciones y la armonización regulatoria. Las exportaciones brasileñas a Argentina aumentaron un 65,1% hasta USD 139,5 millones a principios de 2025, respaldadas por la Disposición 8067/2024 del MERCOSUR. Las exportaciones de cosméticos de Argentina crecieron un 43,2% interanual hasta USD 253 millones en el primer semestre de 2024, convirtiéndola en un exportador regional. El Decreto 1024/2024 de ANMAT desreguló los productos de venta libre, agilizando la entrada al mercado de dermocosmética. La alianza de Natura con MercadoLibre, extendida a Argentina a finales de 2024, aborda los desafíos logísticos. Las presiones cambiarias llevaron a las marcas a introducir unidades de mantenimiento de existencias más pequeñas por debajo de ARS 3.000 para mantener la asequibilidad. En Colombia, la teledermatología está creciendo, creando un canal de dispensación médica. La Resolución Andina 2310 de INVIMA, emitida en diciembre de 2024, estandarizó el etiquetado en español en Colombia, Ecuador, Perú y Bolivia. La alianza de Revieve con Beautycalia utiliza inteligencia artificial para el análisis de hiperpigmentación, ofreciendo recomendaciones de productos personalizadas en segundos.

Perú, Chile y otros mercados sudamericanos están incorporando bioactivos botánicos andinos en formulaciones premium a tasas más altas que los ingredientes de origen amazónico. Las reformas de RENETSA de Perú centralizaron las compras farmacéuticas, mejorando el acceso a 50 moléculas oncológicas entre 2023 y 2024, con posibles beneficios para la dermocosmética. Los Decretos Supremos 3/2010 y 239/02 de Chile regulan los cosméticos, mientras que la plataforma GICONA del ISP agiliza las presentaciones. La planta Celaya de Natura en México exporta a Perú y Colombia, aprovechando los acuerdos comerciales de la Alianza del Pacífico. El borrador de regulación de la Comunidad Andina tiene como objetivo armonizar los estándares cosméticos, reduciendo los costos de cumplimiento. El impulso exportador de Brasil beneficia a Paraguay y Uruguay, con Paraguay recibiendo USD 53,6 millones en exportaciones de cosméticos brasileños a principios de 2025.

Panorama Competitivo

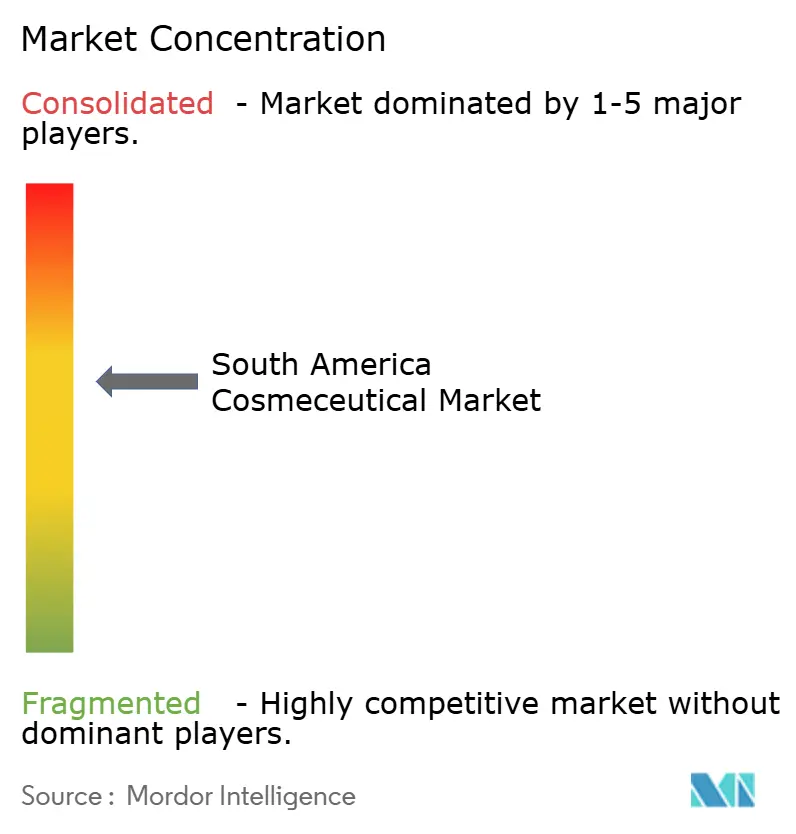

El Mercado de Cosméuticos de América del Sur está moderadamente consolidado, donde los actores farmacéuticos locales están aprovechando sus redes de distribución establecidas, originalmente construidas para medicamentos con receta, para introducir sueros de alta eficacia exclusivamente en los canales de farmacias. Mientras tanto, las empresas multinacionales están aprovechando los diagnósticos impulsados por inteligencia artificial y las formulaciones de bioactivos, aprovechando la rica biodiversidad de la región. En marzo de 2025, Eurofarma adquirió una participación del 60% en Dermage, otorgando al gigante farmacéutico acceso a formulaciones basadas en retinol y péptidos. Estas pueden ser promovidas de forma cruzada con medicamentos de dermatología con receta en 80.000 puntos de contacto de farmacias en todo Brasil. En julio de 2024, Natura lanzó Natura Ventures, un fondo de BRL 50 millones (USD 9,2 millones), con el objetivo de apoyar a 15 startups de belleza en etapa inicial en Brasil. Este movimiento subraya que los actores establecidos de la industria están priorizando los ecosistemas de innovación sobre la investigación y el desarrollo internos tradicionales. La marca Dove de Unilever ha presentado más de 20.000 patentes de fórmulas, integrando robótica y nanotecnología para mejorar la penetración de ingredientes. Esta maniobra defensiva no solo fortalece sus formulaciones principales, sino que también erige barreras significativas para los competidores más pequeños.

Las marcas ahora están poniendo la mira en los canales de teledermatología, donde la integración de consultas virtuales con ventas de productos les permite obtener tanto honorarios de consulta como ingresos por productos, una hazaña que las marcas de cosméticos tradicionales encuentran difícil de emular. Las marcas independientes como Care Natural Beauty están causando sensación, con el 80% de sus ingresos provenientes del comercio electrónico propio y solo el 20% de mercados de terceros. Esto muestra la viabilidad de la economía directa al consumidor para mantener precios premium sin comprometer los márgenes de los minoristas. La tecnología está a la vanguardia: la colaboración de Revieve con Beautycalia en Colombia y el dispositivo de imágenes Vision 12D en Brasil destacan la rápida transición de la evaluación cutánea a la recomendación de productos, agilizando el recorrido desde la consulta hasta la compra.

Los cosméticos falsificados representan un desafío significativo; la Operación CRETA II de INTERPOL incautó más de 1,3 millones de artículos falsificados por valor de más de USD 50 millones en enero de 2025. Esto ha obligado a las marcas a invertir en autenticación mediante cadena de bloques y verificación por código QR, añadiendo entre un 3% y un 5% a sus costos unitarios. A medida que se difuminan las líneas entre los productos farmacéuticos y la belleza, los organismos reguladores están tomando nota. La RDC 965/2025 de ANVISA establece límites de concentración para los activos de venta libre, beneficiando a las marcas con investigación y desarrollo de grado farmacéutico sobre las empresas de cosméticos tradicionales. Está surgiendo una tendencia notable: los consumidores están depositando mayor confianza en la eficacia clínica, con los avales de dermatólogos y los estudios revisados por pares tomando precedencia sobre los testimonios de celebridades.

Líderes de la Industria de Cosméuticos de América del Sur

Natura &Co Holding S.A.

Boticário Produtos de Beleza Ltda

L'Oréal SA

Unilever PLC

Beiersdorf AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Unilever lanzó 64 nuevas unidades de mantenimiento de existencias de cuidado del cabello Dove en Brasil, respaldadas por un programa global de investigación y desarrollo de EUR 1 mil millones (USD 1,1 mil millones) y más de 20.000 patentes de fórmulas que incorporan robótica y nanotecnología para demostrar la penetración de ingredientes a nivel molecular, posicionando a la marca para capturar la tendencia de "skinificación" en el cuidado del cuero cabelludo.

- Marzo de 2025: Eurofarma adquirió una participación del 60% en Dermage, una marca brasileña de dermocosmética especializada en formulaciones basadas en retinol y péptidos, proporcionando al gigante farmacéutico acceso a 80.000 puntos de contacto de farmacias en todo Brasil y acelerando la convergencia entre la industria farmacéutica y la belleza.

- Julio de 2024: Natura lanzó Natura Ventures, un fondo de BRL 50 millones (USD 9,2 millones) dirigido a 15 startups de belleza brasileñas en etapa inicial, señalando un cambio estratégico hacia la inversión en ecosistemas en lugar de depender únicamente de la investigación y el desarrollo internos para la innovación.

Alcance del Informe del Mercado de Cosméuticos de América del Sur

El mercado de cosméuticos de América del Sur ofrece una amplia gama de productos ampliamente categorizados en cuidado de la piel, cuidado del cabello, cuidado de los labios y cuidado bucal. Además, el mercado abarca los productos disponibles en los canales de distribución de Supermercados/Hipermercados, tiendas de conveniencia, comercio minorista en línea, tiendas especializadas y otros. Asimismo, el estudio proporciona un análisis del mercado de cosméuticos en los mercados emergentes y establecidos de la región, incluidos Brasil, Argentina y el Resto de América del Sur.

| Productos para el Cuidado de la Piel | Antienvejecimiento |

| Contra el Acné | |

| Protección Solar | |

| Otros Productos para el Cuidado de la Piel | |

| Productos para el Cuidado del Cabello | Champús y Acondicionadores |

| Colorantes y Tintes Capilares | |

| Otros Productos para el Cuidado del Cabello | |

| Productos para el Cuidado de los Labios | |

| Productos para el Cuidado Bucal |

| Convencional |

| Natural/Orgánico |

| Masculino |

| Femenino |

| Supermercados e Hipermercados |

| Tiendas de Belleza y Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Colombia |

| Perú |

| Chile |

| Resto de América del Sur |

| Tipo de Producto | Productos para el Cuidado de la Piel | Antienvejecimiento |

| Contra el Acné | ||

| Protección Solar | ||

| Otros Productos para el Cuidado de la Piel | ||

| Productos para el Cuidado del Cabello | Champús y Acondicionadores | |

| Colorantes y Tintes Capilares | ||

| Otros Productos para el Cuidado del Cabello | ||

| Productos para el Cuidado de los Labios | ||

| Productos para el Cuidado Bucal | ||

| Categoría | Convencional | |

| Natural/Orgánico | ||

| Usuario Final | Masculino | |

| Femenino | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Belleza y Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cosméuticos de América del Sur en 2026?

El mercado se sitúa en USD 9,37 mil millones en 2026 y se proyecta que alcance USD 11,38 mil millones para 2031.

¿Qué tipo de producto está creciendo más rápido?

El cuidado del cabello lidera el crecimiento con una CAGR prevista del 9,45% hasta 2031, superando al cuidado de la piel.

¿Por qué las marcas brasileñas son prominentes en cosméuticos?

Brasil representa el 61,05% de los ingresos de 2025, respaldado por el sandbox regulatorio de ANVISA y la abundante biodiversidad que acelera las aprobaciones de nuevos activos.

¿Qué está impulsando las ventas en línea de cosméuticos?

Alianzas como la de Natura y MercadoLibre proporcionan entregas en 48 horas en los principales mercados, ampliando el acceso más allá de las ciudades de primer nivel.

¿Cómo están combatiendo las empresas los productos falsificados?

Las empresas están invirtiendo en autenticación mediante cadena de bloques y verificación por código QR, aunque estas medidas añaden entre un 3% y un 5% a los costos unitarios.

¿Qué geografía muestra la tasa de crecimiento más alta?

Se prevé que Argentina registre una CAGR del 7,52% hasta 2031, ayudada por la agilización de las aprobaciones de venta libre y el aumento de las importaciones desde Brasil.

Última actualización de la página el: