Tamaño y participación del mercado de confitería en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

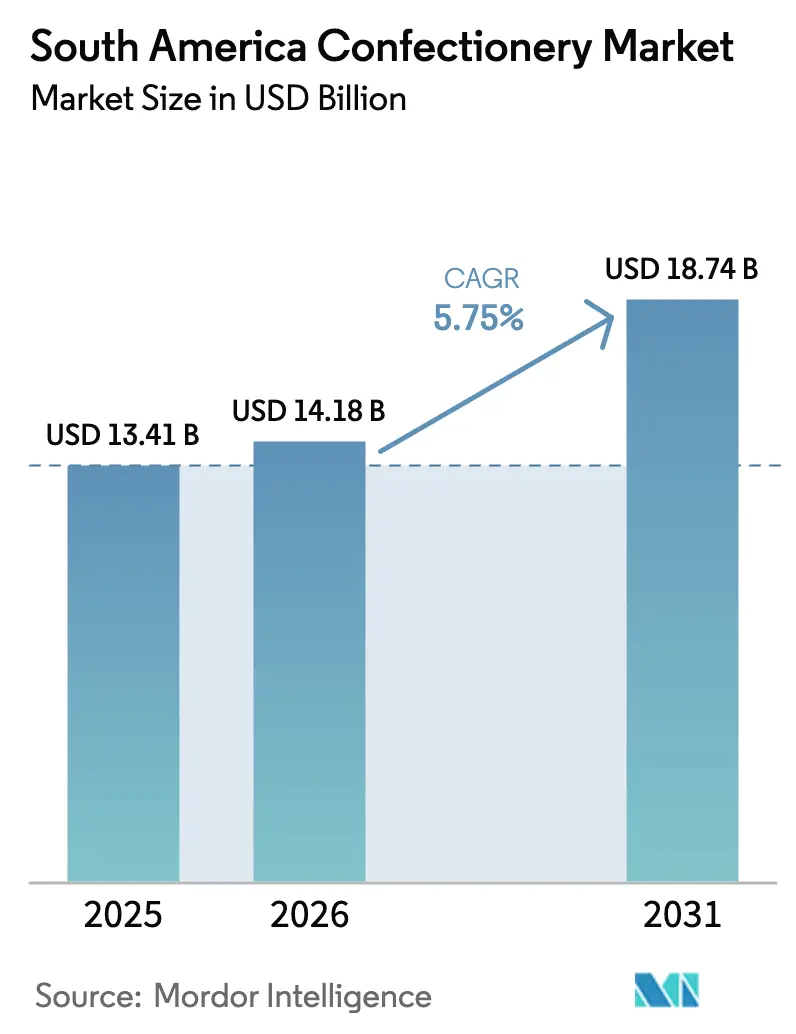

| Tamaño del mercado en el año base (2025) | 13.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

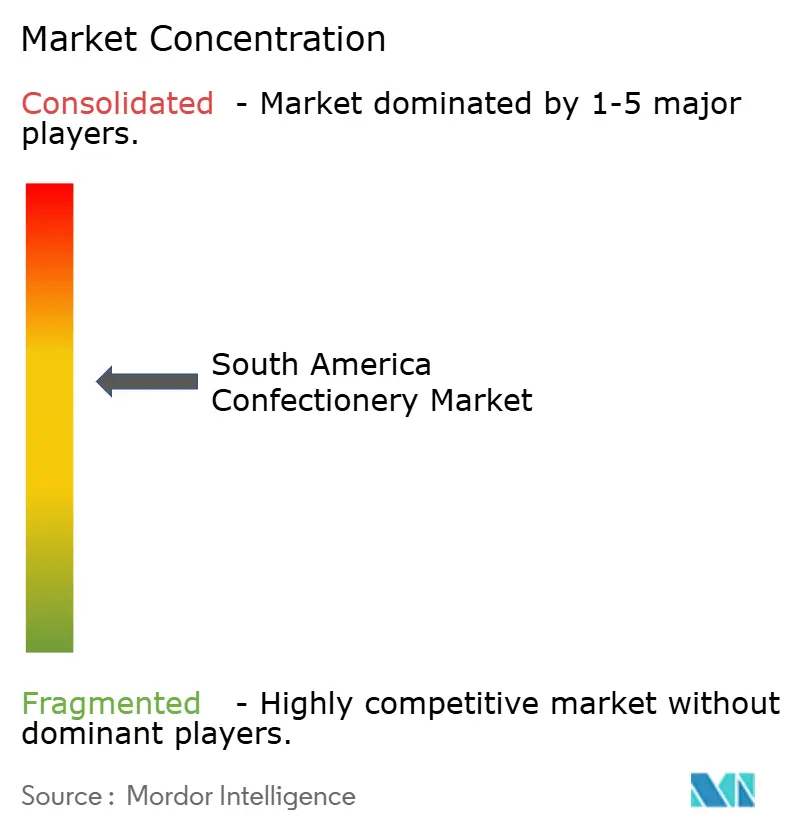

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de confitería en América del Sur por Mordor Intelligence

El tamaño del mercado de confitería en América del Sur fue valorado en USD 13,41 mil millones en 2025 y se estima que crecerá de USD 14,18 mil millones en 2026 hasta alcanzar USD 18,74 mil millones en 2031, a una CAGR del 5,75% durante el período de pronóstico (2026-2031). El mercado está impulsado por la recuperación de los ingresos urbanos, una creciente preferencia por el chocolate premium y la rápida expansión del comercio minorista en línea, aunque las advertencias de azúcar en el frente del envase están provocando ajustes en los portafolios de productos. Las redes sociales, las campañas publicitarias dirigidas y el marketing orientado a los jóvenes están moldeando las preferencias de los consumidores y mejorando la visibilidad de las marcas. Los avances tecnológicos en manufactura, empaque y automatización están mejorando la calidad del producto, reduciendo costos y aumentando la eficiencia. Si bien tendencias como la premiumización, las reformulaciones funcionales y el surgimiento de marcas nativas digitales están impulsando los márgenes de ganancia, desafíos como la volatilidad en los precios de las materias primas y regulaciones de etiquetado más estrictas están moderando el crecimiento. Brasil sigue siendo el principal contribuyente de ingresos, pero el auge del comercio electrónico y la recuperación post-inflacionaria de Argentina están redistribuyendo las oportunidades en toda la región. Los fabricantes que combinan el abastecimiento sostenible con la gestión logística impulsada por tecnología están bien posicionados para capitalizar la próxima ola de demanda de confitería.

Conclusiones clave del informe

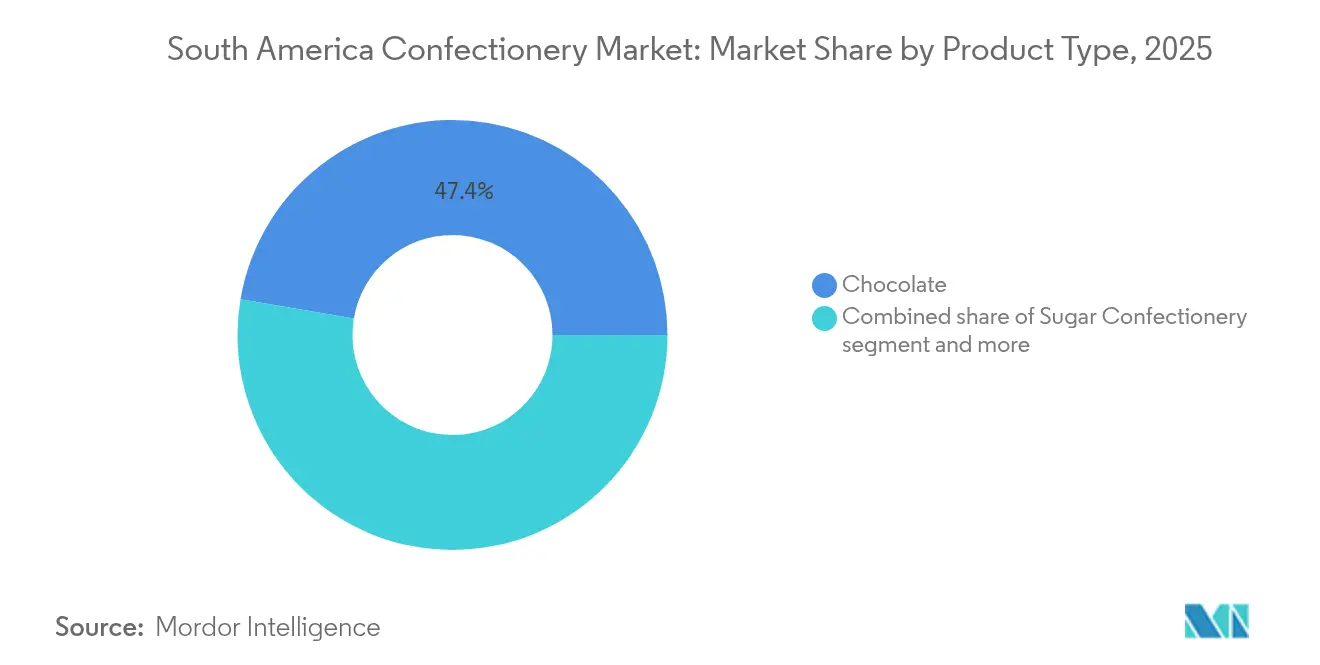

- Por tipo de producto, el chocolate dominó con el 47,35% de la participación del mercado de confitería en 2025, mientras que se proyecta que la confitería de azúcar crecerá a una CAGR del 6,22% hasta 2031.

- Por tipo de empaque, los formatos de porción individual representaron el 60,64% del tamaño del mercado de confitería en 2025, mientras que los multipacks están previstos para expandirse a una CAGR del 6,05% hasta 2031.

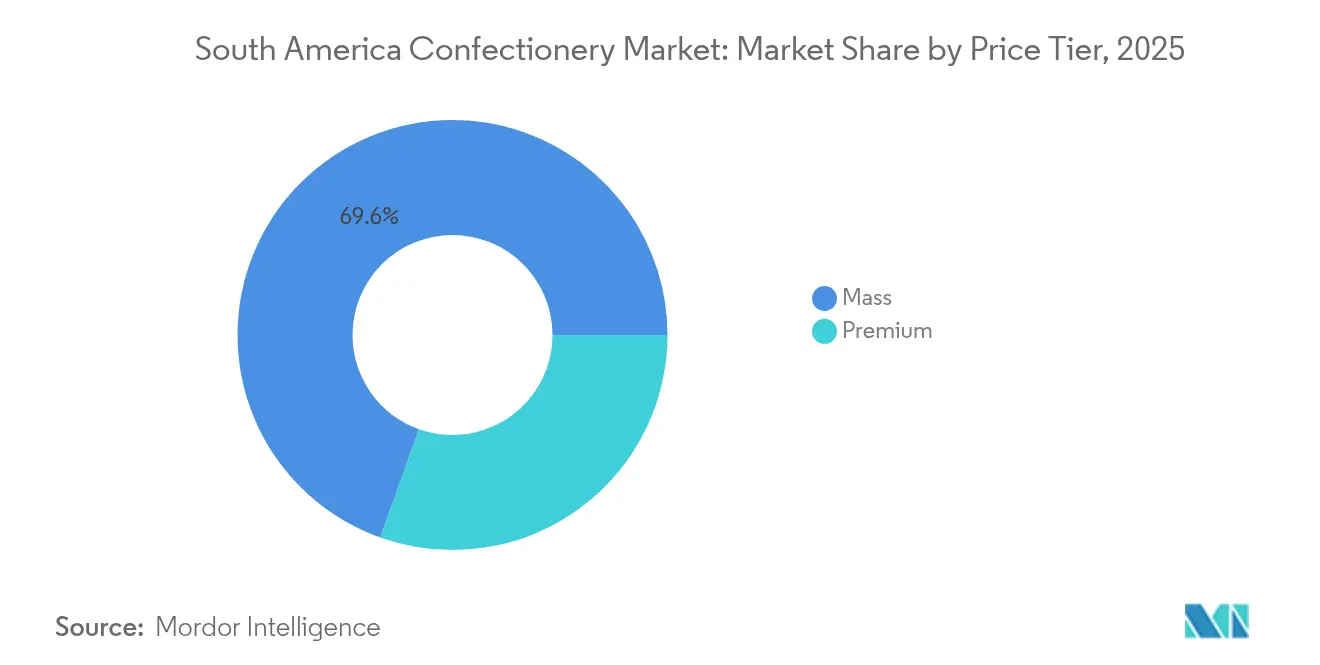

- Por segmento de precio, el segmento masivo capturó el 69,55% de los ingresos de 2025, pero se prevé que las ofertas premium avancen a una CAGR del 7,35% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con el 54,05% de las ventas en 2025, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 7,12% hasta 2031.

- Por geografía, Brasil generó el 61,78% de los ingresos regionales en 2025, aunque Argentina es el país de más rápido crecimiento con una CAGR del 6,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de confitería en América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de productos de confitería premium y gourmet | +1.2% | Centros urbanos de Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y las campañas publicitarias | + 0.8% | Brasil, Colombia, con repercusión en Argentina | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en empaque, automatización y procesos de manufactura | +0.6% | Centros de manufactura de Brasil y Argentina | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista moderno y el comercio electrónico | +1.4% | Áreas metropolitanas de Brasil, Chile y Argentina | Mediano plazo (2-4 años) |

| Aumento de lanzamientos de confitería sin azúcar y funcional | +0.9% | Brasil, Chile (impulsado por regulaciones), Argentina | Mediano plazo (2-4 años) |

| Interés de los consumidores en ingredientes sostenibles y de origen ético | +0.7% | Regiones cacaoteras de Brasil y Colombia, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos de confitería premium y gourmet

Con la recuperación de los ingresos disponibles, los consumidores optan cada vez más por chocolates premium y confecciones artesanales, en busca de alternativas únicas a los productos estándar. Por ejemplo, el Banco Mundial informó que el gasto del consumidor en Chile alcanzó USD 203,46 mil millones en 2023[1]Fuente: Banco Mundial, "Gasto del consumidor", worldbank.org. Los productos de confitería premium, caracterizados por sabores innovadores, empaques atractivos y experiencias exclusivas, satisfacen las preferencias de los consumidores por la indulgencia, los regalos personalizados y las ofertas distintivas. Esta tendencia impulsa a los fabricantes a priorizar la innovación y diferenciación de productos, lo que resulta en portafolios de productos ampliados y un mayor compromiso con el consumidor. Además, los precios más elevados del segmento premium mejoran la rentabilidad de las empresas, impulsando un mayor crecimiento del mercado. La adquisición de Grupo CRM por parte de Nestlé en 2024 pone de relieve esta tendencia, otorgando a la multinacional suiza el control sobre la red premium de 400 tiendas de Kopenhagen y las operaciones de grano a barra de Brasil Cacau, lo que refleja confianza en la disposición de los consumidores con mayores recursos económicos para gastar a pesar de los desafíos inflacionarios. En mercados minoristas urbanos como São Paulo y Buenos Aires, atributos como etiquetas de origen único, certificaciones orgánicas y colaboraciones exclusivas con reconocidos chefs pasteleros se están convirtiendo rápidamente en expectativas estándar.

Influencia de las redes sociales y las campañas publicitarias

Las plataformas digitales han reducido la brecha entre los lanzamientos de productos y el conocimiento masivo. Esta evolución permite a las marcas de confitería prescindir de las compras de medios tradicionales, aprovechando en cambio las asociaciones con influenciadores y el contenido generado por usuarios para establecer tendencias. En 2024, la campaña de Oreo de Mondelez en colaboración con la serie "Wednesday" de Netflix en Brasil resultó en un aumento del 70% en las inversiones de marketing. Al emplear licencias de personajes y empaques de edición limitada, la campaña convirtió eficazmente a las audiencias de streaming en visitantes de tiendas minoristas. Las estrategias publicitarias ahora hacen hincapié en la narración de historias y el compromiso emocional, fomentando la lealtad a la marca e impulsando las compras por impulso. Las redes sociales contribuyen significativamente a difundir nuevas tendencias de confitería y promover productos de edición limitada. Estas tendencias son frecuentemente destacadas a través del contenido generado por usuarios, lo que aumenta el interés de los consumidores y fomenta la prueba de productos. Además, el aumento de usuarios de internet móvil y la influencia de las redes sociales están acelerando el crecimiento del comercio electrónico. Al promover plataformas de venta minorista en línea y ofrecer ofertas digitales exclusivas, estos canales están expandiendo el alcance del mercado. Por ejemplo, la Unión Internacional de Telecomunicaciones informó que Chile tenía 26,2 millones de suscripciones móviles celulares en 2024[2]Fuente: Unión Internacional de Telecomunicaciones, "Número de suscripciones móviles celulares", itu.int.

Expansión del comercio minorista moderno y el comercio electrónico

En 2024, los supermercados e hipermercados representaron una participación significativa del 54,71% del mercado de distribución. A pesar de este dominio, se anticipa que las tiendas minoristas en línea crecerán a una sólida tasa anual del 7,58% hasta 2030. Este crecimiento se atribuye a inversiones sustanciales en infraestructura y a un notorio cambio en los comportamientos de compra de los consumidores. Los minoristas adoptan cada vez más formatos multipack para optimizar la economía de la cesta de compra. Por ejemplo, la venta de un paquete de 6 barras de chocolate genera un margen absoluto más alto en comparación con la venta de seis barras individuales por separado. Además, la logística del comercio electrónico está evolucionando para priorizar los envíos consolidados, lo que reduce eficazmente los costos de entrega por unidad y mejora la eficiencia operativa. Los establecimientos minoristas modernos, en particular los supermercados e hipermercados, ofrecen a los consumidores una amplia variedad de productos de confitería en un entorno conveniente de compra integral. Estos canales son especialmente prominentes en las áreas urbanas, donde mejoran la visibilidad y disponibilidad del producto. Además, la colocación estratégica de productos dentro de estas tiendas fomenta las compras por impulso, impulsando aún más las ventas.

Aumento de lanzamientos de confitería sin azúcar y funcional

En América del Sur, un aumento en los lanzamientos de confitería sin azúcar y funcional está remodelando el mercado, atendiendo a una creciente ola de consumidores preocupados por su salud. Los fabricantes están aprovechando los avances en edulcorantes naturales y formulaciones de etiqueta limpia, mejorando el sabor y la textura para contrarrestar los históricos desafíos de sabor de los productos sin azúcar. Con la creciente presión regulatoria y la mayor conciencia sobre la salud, los fabricantes están reformulando rápidamente sus productos, optando por edulcorantes alternativos e ingredientes funcionales. Esta estrategia no solo les ayuda a evitar las advertencias en el frente del empaque, sino que también atrae a la base de consumidores enfocados en el bienestar. El chocolate Genuine Zero de Cargill, presentado en 2024, emplea inteligentemente alulosa y estevia, logrando cero azúcar añadida sin comprometer la textura en boca. Este producto está dirigido directamente a los consumidores brasileños en busca de opciones con azúcar reducida. Mientras tanto, en noviembre de 2024, NotCo lanzó NotSquares, una barra de aperitivo a base de plantas enriquecida con proteínas, comercializándola como sustituto post-entrenamiento de las barras de caramelo convencionales. Estos lanzamientos estratégicos están en consonancia con la RDC 429/2020 de ANVISA y la Ley 27.642 de ANMAT. Estas regulaciones exigen octágonos de advertencia en productos que superan los límites de azúcar, creando efectivamente un mercado de dos niveles. Aquí, las presentaciones (SKU) reformuladas no solo aseguran el espacio privilegiado en los estantes, sino que también disfrutan de mayores libertades publicitarias.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el consumo excesivo de azúcar | -0.9% | Brasil, Chile (etiquetado estricto), Argentina | Corto plazo (≤ 2 años) |

| Fluctuaciones en los precios de las materias primas | -1.3% | Regiones cacaoteras de Brasil y Colombia, Argentina | Corto plazo (≤ 2 años) |

| Presión en los márgenes de marcas de marca propia y de economía | -0.6% | Cadenas minoristas de Brasil y Argentina | Mediano plazo (2-4 años) |

| Fluctuaciones en la demanda estacional que afectan los volúmenes de ventas constantes | -0.4% | Regional, con picos en Semana Santa y Navidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el consumo excesivo de azúcar

Las preocupaciones de salud por el consumo excesivo de azúcar están impactando significativamente el mercado de confitería en América del Sur, impulsadas tanto por la precaución de los consumidores como por las presiones regulatorias. La región ha experimentado un aumento en la obesidad, la diabetes mellitus tipo 2 (DMT2), las enfermedades cardiovasculares, las caries dentales y otros trastornos metabólicos, todos asociados con el alto consumo de bebidas azucaradas (BA) y productos de confitería. Por ejemplo, en 2024, Brasil registró una prevalencia del 10,6% de diabetes entre adultos, lo que representa 16.621.400 casos, según la Federación Internacional de Diabetes[3]Fuente: Federación Internacional de Diabetes, "Brasil - Información clave", idf.org. Estos riesgos para la salud han aumentado la conciencia pública, lo que lleva a los consumidores a preferir opciones de confitería bajas en azúcar, sin azúcar o funcionales, reduciendo así la demanda de productos azucarados tradicionales. Los gobiernos están introduciendo medidas como impuestos al azúcar, regulaciones de etiquetado más estrictas y restricciones publicitarias sobre alimentos con alto contenido de azúcar para abordar las preocupaciones de salud pública. Estas acciones, junto con el cambio en las preferencias de los consumidores, presentan desafíos significativos para los fabricantes que dependen de confecciones azucaradas, obligándolos a reformular productos y ampliar sus portafolios. Además, estas preocupaciones de salud han intensificado la competencia de aperitivos más saludables e indulgencias alternativas, limitando aún más las ventas de confiterías convencionales.

Fluctuaciones en los precios de las materias primas

De febrero a agosto de 2024, los precios del cacao aumentaron un 20,4%, impulsados por interrupciones en el suministro en África Occidental y operaciones especulativas. La Organización Internacional del Cacao informó que las lluvias erráticas causaron déficits en la cosecha intermedia en Côte d'Ivoire y Ghana. De manera similar, la cosecha de caña de azúcar de Brasil en 2024 experimentó retrasos relacionados con la sequía, lo que contribuyó a la volatilidad en los precios del azúcar. Estas fluctuaciones, causadas por la reducción de la producción y el aumento de la demanda, han ejercido presión sobre las estructuras de costos de los fabricantes. Esta inestabilidad en los precios de las materias primas complica la planificación de la producción y las estrategias de precios, dificultando el mantenimiento de precios de productos estables y la rentabilidad. Además, la volatilidad cambiaria y la inflación regional intensifican aún más los riesgos operativos. Los fabricantes están abordando estos desafíos concentrándose en la gestión de costos, el abastecimiento local, el desarrollo de productos premium que pueden obtener precios más altos e implementando modelos de precios dinámicos. Sin embargo, una inestabilidad prolongada en los precios de las materias primas podría obstaculizar el crecimiento del mercado, reducir la asequibilidad de los productos y aumentar la sensibilidad al precio entre los consumidores sudamericanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el chocolate ancla el volumen, la confitería de azúcar gana velocidad

En 2025, el chocolate representó el 47,35% de los ingresos del mercado, destacando las fuertes preferencias de los consumidores por tabletas de leche y oscuras, obsequios estacionales y barras premium de origen único. Sin embargo, se proyecta que la confitería de azúcar crecerá a una tasa anual más rápida del 6,22% hasta 2031, en comparación con el 5,55% del chocolate. Este crecimiento está impulsado por las innovaciones de los fabricantes en gomitas, pastillas y caramelos duros, diseñados para cumplir con los requisitos de etiquetado en el frente del empaque al tiempo que ofrecen experiencias únicas. El chocolate oscuro se beneficia de sus ventajas percibidas para la salud, con porcentajes de cacao comercializados que enfatizan las propiedades antioxidantes y la reducción de azúcares añadidos. Mientras tanto, los chocolates con leche y blancos siguen siendo los principales impulsores de volumen en el comercio minorista masivo, especialmente durante los períodos festivos como Semana Santa y Navidad. El resurgimiento de la confitería de azúcar está vinculado a los esfuerzos de reformulación: los caramelos duros ahora incorporan isomalt y eritritol para evitar las advertencias de "alto contenido de azúcar", mientras que las pastillas y las gomitas utilizan purés de frutas y colorantes naturales para atraer a los padres que buscan etiquetas más limpias.

Aunque las barras de aperitivo representan un segmento más pequeño, están experimentando crecimiento a medida que la nutrición funcional se alinea con la conveniencia para consumir en movimiento. Las barras de cereales y proteínas son cada vez más populares en gimnasios y máquinas expendedoras en lugares de trabajo. Marcas como NotCo con sus NotSquares y el alfajor proteico de Dr. Peanut están dirigidos a los millennials, posicionando la confitería como un aperitivo compatible con los macronutrientes en lugar de un placer puramente indulgente. Las barras energéticas, aunque todavía de nicho, están ganando popularidad en Colombia y Chile, impulsadas por la cultura de recreación al aire libre y ciclismo de las regiones, que demanda opciones de calorías portátiles. Las barras de frutas y nueces están posicionadas como productos premium, con marcas que enfatizan ingredientes enteros y mínimo procesamiento para diferenciarse de las barras de granola del mercado masivo.

Por tipo de empaque: los multipacks ganan terreno mientras el comercio electrónico reconfigura la gestión logística

En 2025, los formatos de porción individual representaron el 60,64% de las ventas, impulsados principalmente por las compras por impulso en tiendas de conveniencia, quioscos y pasillos de cobro. Sin embargo, se anticipa que los multipacks crecerán a una tasa anual del 6,05% hasta 2031. Este crecimiento proviene de los minoristas y las plataformas de comercio electrónico que se centran en el tamaño de la cesta y la economía por unidad. Por ejemplo, un paquete de 6 barras de chocolate genera un margen absoluto más alto en comparación con la venta de seis unidades individuales por separado. Las cadenas minoristas modernas están respondiendo ampliando sus ofertas de multipacks para atraer a los compradores familiares que priorizan el valor sobre la conveniencia de la porción individual. La logística del comercio electrónico mejora aún más el atractivo de los multipacks, ya que los envíos consolidados reducen los costos de entrega por unidad. Además, los modelos de suscripción, en los que los consumidores reciben surtidos mensuales, están ganando aceptación en Brasil y Argentina. Mondelez, un actor importante, apunta a lograr una penetración digital del 30% para 2026.

El empaque de porción individual sigue siendo esencial para el consumo en movimiento y la prueba de productos. Esto es particularmente evidente en las tiendas de conveniencia, donde el 70% de las compras son no planificadas e influenciadas por las exhibiciones en el punto de venta. Mars Wrigley ha implementado una estrategia de zona de transacción, colocando paquetes compartidos de 310 gramos de M and M's Minis cerca de las cajas registradoras. Esta estrategia cierra la brecha entre la porción individual y el multipack al ofrecer formatos resellables que atienden tanto las compras por impulso como las planificadas. Las preocupaciones de sostenibilidad también están moldeando las decisiones de empaque. Por ejemplo, Rainforest Alliance ahora exige envoltorios reciclables o compostables para los productos de cacao. En respuesta, las marcas están probando laminados a base de papel y películas biodegradables para cumplir con los requisitos de los minoristas y las expectativas de los consumidores.

Por segmento de precio: el segmento premium supera al masivo a medida que los consumidores ascienden de categoría

En 2025, la confitería del mercado masivo representó el 69,55% de la participación en volumen, impulsada por su asequibilidad y amplia distribución. Sin embargo, se proyecta que el segmento premium crecerá a una tasa anual del 7,35% hasta 2031. Este crecimiento se atribuye principalmente a los consumidores urbanos de ingresos medios que valoran las historias de origen, el abastecimiento sostenible y la artesanía artesanal. La adquisición de Grupo CRM por parte de Nestlé, completada en 2024, ha proporcionado a la multinacional suiza el control sobre la red premium de 400 tiendas de Kopenhagen. Estas tiendas reportan valores de transacción promedio entre un 200-300% más altos que el comercio minorista masivo, mientras que la estrategia de grano a barra de Brasil Cacau logra una prima de precio del 40-60% sobre el chocolate de materia prima estándar.

Las marcas premium están aprovechando eficazmente el cacao de origen único, las certificaciones orgánicas y las colaboraciones de edición limitada para justificar sus precios más elevados. Marcas como Lindt, con su línea Excellence, y Rocher de Ferrero están expandiendo su presencia en tiendas libres de impuestos y supermercados de lujo. Se centran en las ocasiones de regalo, donde el atractivo del empaque y el patrimonio de la marca influyen significativamente en las decisiones de compra. En respuesta, los actores del mercado masivo están introduciendo submarcas "masstige" que ofrecen mejoras incrementales, como mayor contenido de cacao o certificación de Comercio Justo, a precios de nivel intermedio. Este enfoque difumina las líneas de categoría y atrae a los consumidores que buscan experiencias premium a precios más asequibles. Además, las líneas premium de marca propia lanzadas por Carrefour y Walmart en Brasil están fragmentando aún más el mercado. Al ofrecer estéticas artesanales a precios cercanos a los niveles del mercado masivo, estas marcas propias están presionando a los fabricantes de marcas establecidas a intensificar la innovación y los esfuerzos de marketing para mantener su participación de mercado.

Por canal de distribución: el comercio minorista en línea se acelera mientras los supermercados mantienen el volumen central

En 2025, los supermercados e hipermercados representaron el 54,05% del total de ventas, destacando su importancia como destinos principales para las compras semanales de comestibles. Estos establecimientos funcionan como puntos de compra integral, ofreciendo una amplia gama de productos bajo un mismo techo, lo que atrae a los consumidores que buscan conveniencia y eficiencia. Por otro lado, se proyecta que las tiendas minoristas en línea alcancen una sólida tasa de crecimiento anual del 7,12% hasta 2031. Este crecimiento está impulsado por inversiones sustanciales en infraestructura, avances en los sistemas de entrega de última milla y un notorio cambio en los comportamientos de compra de los consumidores hacia las plataformas digitales. Mondelez está persiguiendo activamente estrategias para mejorar su penetración digital, con el objetivo de capitalizar la creciente tendencia del comercio electrónico.

Las tiendas de conveniencia, aunque más pequeñas en términos de volumen de ventas, desempeñan un papel fundamental en la atención a las compras por impulso y el consumo en movimiento. Esto es especialmente cierto en las áreas urbanas, donde muchas transacciones son espontáneas, frecuentemente influenciadas por exhibiciones llamativas en el punto de venta. Por ejemplo, Mars Wrigley posiciona estratégicamente M and M's y Maltesers cerca de las cajas registradoras, aprovechando la tendencia de las adiciones de último momento a las cestas de compra. Si bien otros canales de distribución, como minoristas independientes, farmacias y máquinas expendedoras, están experimentando consolidación con el auge del comercio minorista moderno, continúan siendo relevantes en las regiones rurales y los vecindarios de bajos ingresos, donde el acceso a los supermercados es limitado.

Análisis geográfico

En 2025, Brasil representó el 61,78% de los ingresos regionales, impulsado por su gran población, el aumento de los ingresos disponibles y una sólida cultura de confitería que abarca tabletas del mercado masivo y marcas artesanales premium. La adquisición de Grupo CRM por parte de Nestlé, propietario de Kopenhagen y Brasil Cacau, refuerza su distribución de chocolate premium y posiciona a la multinacional suiza para aprovechar el mercado de obsequios. En respuesta a la regulación RDC 429/2020 de ANVISA que exige etiquetas de advertencia en el frente del empaque para productos con alto contenido de azúcar, los fabricantes se están adaptando. El chocolate Genuine Zero de Cargill y los NotSquares de NotCo destacan el uso de edulcorantes alternativos e ingredientes funcionales para cumplir con los requisitos regulatorios al tiempo que atraen a los consumidores preocupados por su salud.

Se proyecta que Argentina crecerá a una tasa anual del 6,84% hasta 2031, la más rápida de la región, ya que la estabilización macroeconómica y las reformas cambiarias mejoran el poder adquisitivo, permitiendo a los consumidores pasar de las marcas económicas a las opciones de nivel intermedio y premium. De manera similar a las regulaciones de etiquetado de Brasil, la Ley 27.642 de ANMAT exige octágonos de advertencia para productos que superan los umbrales de azúcar. Esto ha acelerado las innovaciones sin azúcar, como el alfajor proteico de Dr. Peanut, diseñado para los asiduos al gimnasio que buscan indulgencia sin comprometer sus objetivos nutricionales. Para mitigar la volatilidad interna, Arcor, el mayor productor de confitería de Argentina, adquirió Sayon Industrias Teal en diciembre de 2024 y una marca peruana de chocolate a principios de ese año, lo que refleja una estrategia de diversificación geográfica e integración vertical. A medida que minoristas como Carrefour y Walmart introducen marcas propias premium con estéticas artesanales a precios competitivos, la creciente competencia de marcas propias está presionando a los fabricantes de marcas establecidas a centrarse en la innovación y el marketing para proteger su participación de mercado.

Chile, Colombia y otros países sudamericanos ofrecen colectivamente potencial de crecimiento, con Chile destacándose por su estricto entorno regulatorio y alto consumo per cápita. La Ley 20.606 de Chile, promulgada en 2016 y progresivamente endurecida, exige etiquetas de advertencia en el frente del empaque y restringe la publicidad. Mientras tanto, el sector de confitería de Colombia se beneficia de la producción interna de cacao y la proximidad a las cadenas de suministro de América Central. Sin embargo, el sector experimenta una volatilidad trimestral significativa, impulsada por los picos de demanda estacional durante la Semana Santa y la Navidad.

Panorama competitivo

El mercado de confitería en América del Sur exhibe una consolidación moderada. En América del Sur, corporaciones multinacionales como Nestlé SA, Mondelez International Inc. y Mars Inc. poseen una participación significativa del mercado de confitería. Sin embargo, actores regionales como Arcor, Cacau Show y Colombina mantienen una sólida posición al capitalizar la lealtad a las marcas locales, la integración vertical y las extensas redes de franquicias, ventajas que las empresas multinacionales a menudo encuentran difíciles de replicar de manera efectiva. Estos campeones regionales han desarrollado un profundo entendimiento de las preferencias de los consumidores locales, lo que les permite adaptar sus ofertas y estrategias de marketing para resonar con la audiencia regional.

El panorama de confitería en América del Sur está marcado por una incesante innovación de productos y expansiones estratégicas. Las empresas líderes están creando ofertas premium, enfatizando sabores únicos, etiquetas limpias y opciones más saludables para alinearse con los cambiantes gustos de los consumidores. Están demostrando agilidad operativa al reforzar las capacidades de manufactura, establecer centros de investigación y desarrollo, y digitalizar la producción. Sus estrategias incluyen forjar alianzas con distribuidores locales, adquirir marcas regionales y lanzar canales directos al consumidor. Los líderes del mercado no solo están estableciendo nuevas unidades de manufactura y puntos de venta minorista, sino que también están ampliando su presencia en el comercio electrónico y fortaleciendo las redes de distribución tanto en zonas urbanas como rurales.

La adopción de tecnologías avanzadas se está convirtiendo en un diferenciador crítico entre los líderes del mercado y los competidores rezagados. La automatización y el marketing digital son ahora herramientas esenciales para defender los márgenes de ganancia y capturar una mayor participación de mercado. Existen oportunidades de crecimiento significativas en el segmento de confitería funcional, particularmente en productos como barras de proteínas y gomitas sin azúcar, que siguen siendo poco desarrollados en comparación con América del Norte. Además, los modelos de suscripción directa al consumidor presentan una vía prometedora, permitiendo a las empresas prescindir de los canales minoristas tradicionales y asegurar flujos de ingresos consistentes y recurrentes. Estos modelos también permiten a las empresas construir relaciones más sólidas con los consumidores al ofrecer experiencias personalizadas y ofertas de productos exclusivas, mejorando aún más la lealtad a la marca y la retención de clientes.

Líderes de la industria de confitería en América del Sur

Arcor S.A.I.C

Cacau Show

Ferrero International SA

Mondelēz International Inc.

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Ferrero Rocher ha introducido un nuevo formato de barra de sus chocolates en Brasil, con el objetivo de ampliar su alcance de audiencia. Estas barras ofrecen una alternativa más informal y accesible a las ofertas de chocolate tradicionales de la marca.

- Febrero de 2024: Cacau Show ha adquirido el parque de atracciones PlayCenter en São Paulo, mejorando su estrategia de venta minorista experiencial al combinar el turismo del chocolate con el entretenimiento familiar.

- Julio de 2023: La empresa hermana de Ferrero, Ferrara Candy Co., anunció la adquisición de la empresa brasileña de aperitivos Dori Alimentos, que vende una variedad de marcas de chocolate y confitería de azúcar, incluyendo Dori, Pettiz y Jubes.

- Abril de 2023: Bajo la marca ONE, The Hershey Company lanzó la Barra de Proteínas con Sabor a Mantequilla de Maní y Jalea. Las barras de edición limitada ONE con sabor a mantequilla de maní y jalea están repletas de 20 g de proteína, 1 g de azúcar y el sabor familiar de la mantequilla de maní y la mermelada de fresa.

Alcance del informe del mercado de confitería en América del Sur

Chocolate, Gomas, Barra de aperitivo, Confitería de azúcar están cubiertos como segmentos por Confecciones. Tienda de conveniencia, Tienda minorista en línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de distribución. Argentina, Brasil están cubiertos como segmentos por País.| Chocolate | Chocolate oscuro | |

| Chocolate con leche y chocolate blanco | ||

| Confitería de azúcar | Caramelo duro | |

| Mentas | ||

| Pastillas, gomitas y jaleas | ||

| Tofes y turrones | ||

| Piruletas | ||

| Otros | ||

| Barra de aperitivo | Barra de cereales | |

| Barra energética | ||

| Barra de proteínas | ||

| Barra de frutas y nueces | ||

| Gomas | Goma de mascar | Visión general |

| Goma de mascar con azúcar | ||

| Goma de mascar sin azúcar | ||

| Goma de globo | ||

| Porción individual |

| Multipacks |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Resto de América del Sur |

| Tipo de producto | Chocolate | Chocolate oscuro | |

| Chocolate con leche y chocolate blanco | |||

| Confitería de azúcar | Caramelo duro | ||

| Mentas | |||

| Pastillas, gomitas y jaleas | |||

| Tofes y turrones | |||

| Piruletas | |||

| Otros | |||

| Barra de aperitivo | Barra de cereales | ||

| Barra energética | |||

| Barra de proteínas | |||

| Barra de frutas y nueces | |||

| Gomas | Goma de mascar | Visión general | |

| Goma de mascar con azúcar | |||

| Goma de mascar sin azúcar | |||

| Goma de globo | |||

| Tipo de empaque | Porción individual | ||

| Multipacks | |||

| Segmento de precio | Masivo | ||

| Premium | |||

| Canal de distribución | Supermercado/Hipermercado | ||

| Tienda minorista en línea | |||

| Tienda de conveniencia | |||

| Otros canales de distribución | |||

| Geografía | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora a partir de manteca de cacao y leche y no contiene sólidos de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y turrones - Los tofes incluyen caramelos duros, masticables, pequeños o de un bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; originado en Europa y los países de Oriente Medio.

- Barras de cereales - Un aperitivo compuesto de cereal de desayuno comprimido en forma de barra y mantenido unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Goma de mascar - Es una preparación para masticar, generalmente elaborada con chicle saborizante y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de gomas de mascar incluidos en el alcance son gomas de mascar con azúcar y gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate oscuro | El chocolate oscuro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos de leche, normalmente alrededor del 30 por ciento o más. |

| Chocolate con leche | El chocolate con leche está elaborado a partir de chocolate oscuro con un bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un caramelo duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o crujiente que contiene almendras u otros frutos secos y en ocasiones fruta. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente fruta seca o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en comparación con carbohidratos y grasas. |

| Barra de frutas y nueces | Estas barras suelen estar elaboradas a base de dátiles con otras adiciones de fruta seca y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los caramelos, la goma de mascar y las mentas, así como las empresas que elaboran estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (Current Good Manufacturing Practices) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no normalizados | Los alimentos no normalizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (Whey Protein Concentrate): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (Butylated Hydroxytoluene) es un compuesto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ciertos ingredientes | Sin contenido de ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pasteles | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Caramelos pequeños y redondos recubiertos de una capa de azúcar dura. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry): una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que define qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificación kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluyendo toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que suele estar aromatizado con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos a los que se atribuyen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías, diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.