Tamaño y participación del mercado automotriz de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

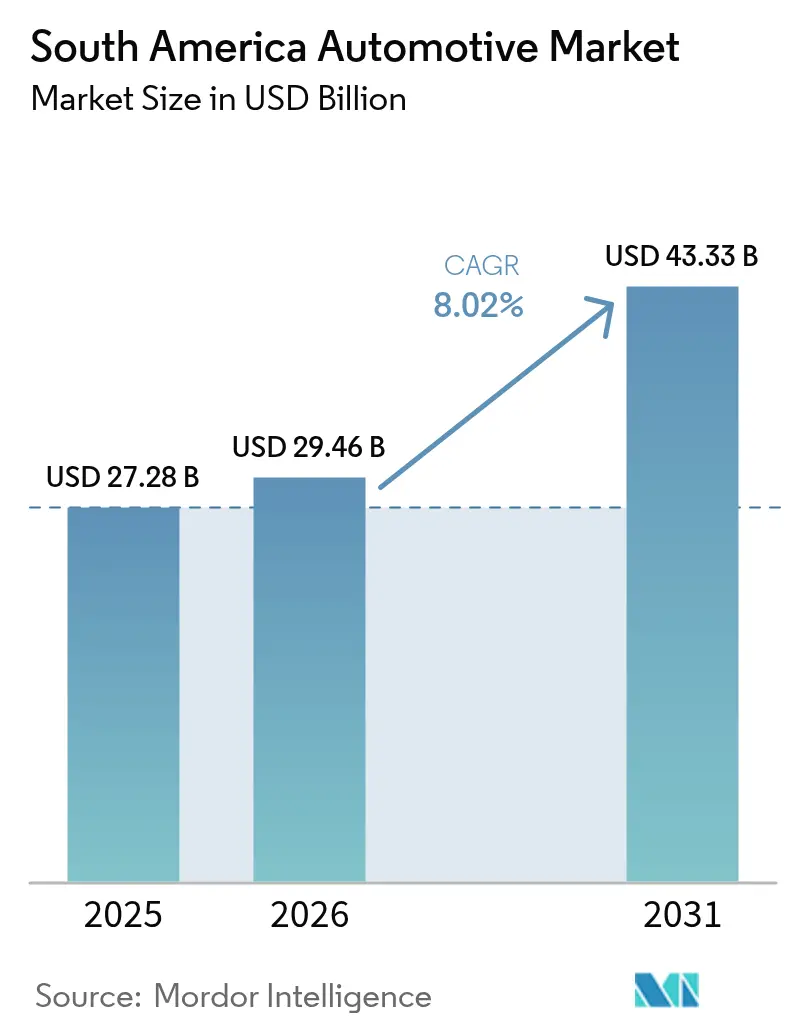

| Tamaño del mercado en el año base (2025) | 27.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

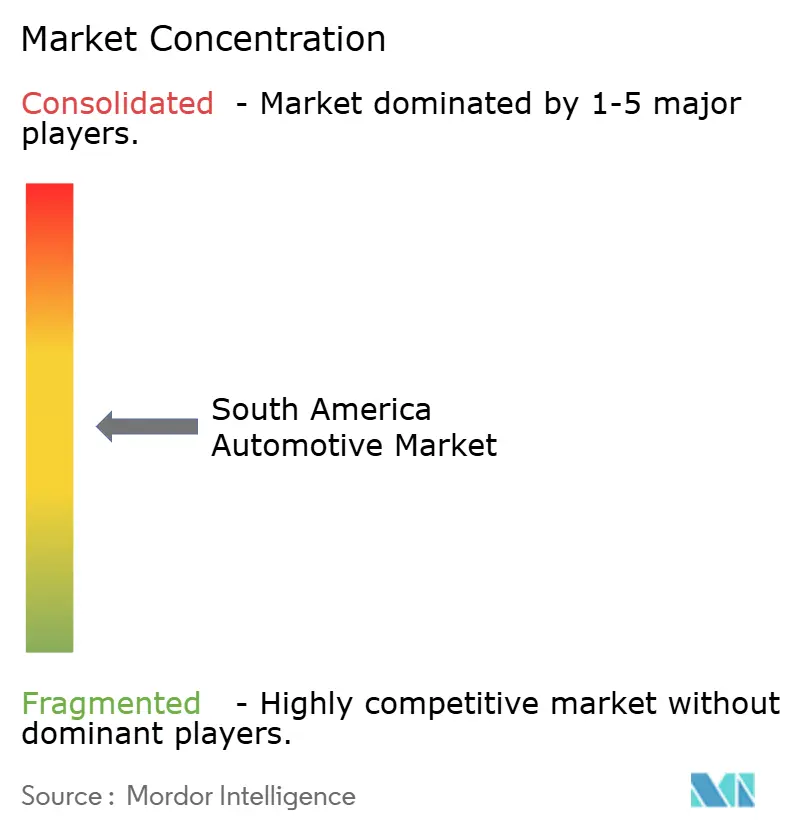

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado automotriz de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado automotriz de América del Sur crezca de USD 27,28 mil millones en 2025 a USD 29,46 mil millones en 2026 y se proyecta que alcance USD 43,33 mil millones en 2031 a una CAGR del 8,02% durante 2026-2031. El mercado automotriz de América del Sur continúa beneficiándose del rápido gasto en infraestructura, las mejoras en políticas de combustibles flexibles, como el mandato E30 de Brasil, y la proliferación de plataformas de comercio minorista digital que acortan los ciclos de compra y amplían el alcance al consumidor. Los elevados costos de endeudamiento y la escasez de semiconductores siguen representando obstáculos a corto plazo; sin embargo, el sólido consumo de los hogares y la expansión de la clase media sustentan el perfil de crecimiento a largo plazo de la región. La intensidad competitiva ha aumentado a medida que Stellantis se compromete con EUR 5.600 millones hasta 2030 y los fabricantes de equipos originales (OEM) chinos localizan la producción para evitar los crecientes aranceles del Mercosur, todo lo cual está reconfigurando la mezcla de productos, la adopción tecnológica y los ecosistemas de proveedores.

Conclusiones clave del informe

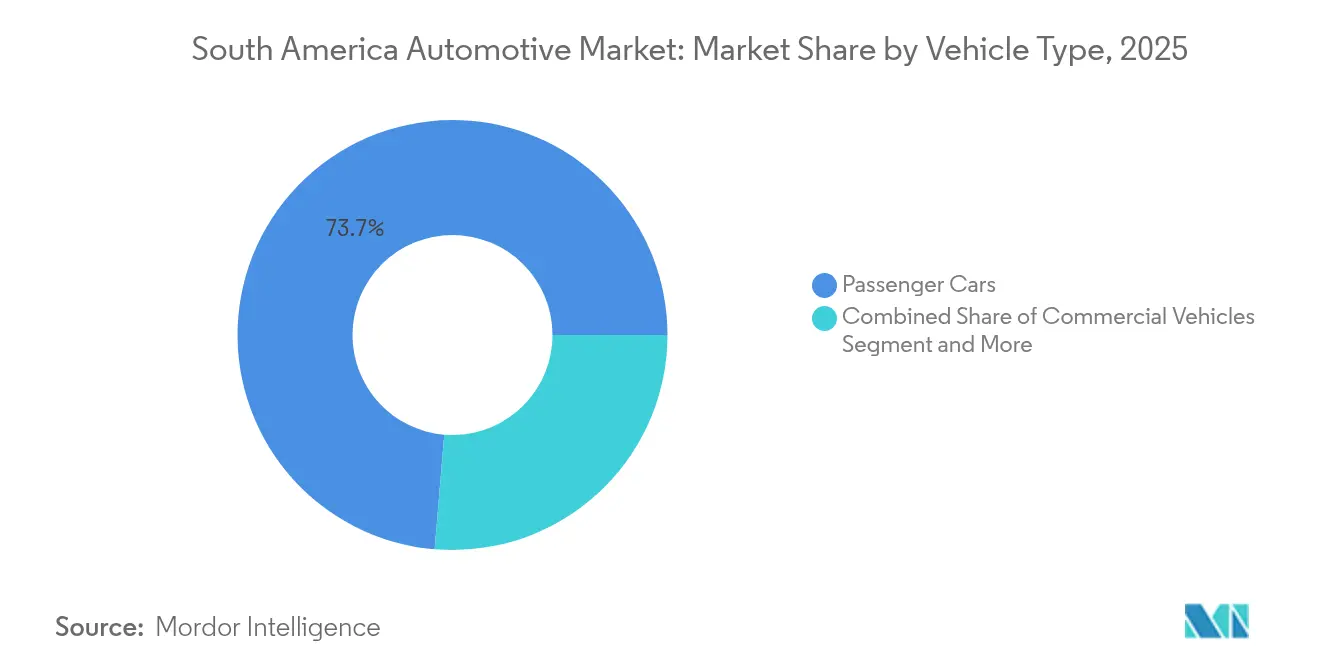

- Por tipo de vehículo, los automóviles de pasajeros captaron el 73,68% de la participación del mercado automotriz de América del Sur en 2025, y se espera que este segmento avance a una CAGR del 11,95% hasta 2031.

- Por propulsión, los motores de combustión interna mantuvieron el 72,95% de la participación del mercado automotriz de América del Sur en 2025, mientras que los vehículos eléctricos de batería representaron la trayectoria más rápida con una CAGR del 11,15%.

- Por canal de ventas, las ventas de concesionarios y minoristas retuvieron una participación del 53,02% en 2025; las plataformas en línea directas al consumidor crecen a una CAGR del 11,25%.

- Por usuario final, los compradores individuales representaron el 62,74% de la demanda en 2025; sin embargo, los operadores de movilidad se expanden a una CAGR del 11,12%.

- Por país, Brasil concentró el 60,85% de la participación del mercado automotriz de América del Sur en 2025, mientras que Colombia se prevé que crezca a una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado automotriz de América del Sur

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Plataformas regionales de OEM | +2.1% | Centros de Brasil y Argentina | Largo plazo (≥ 4 años) |

| Repunte del PIB y del crédito | +1.8% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Vehículos eléctricos chinos vía Mercosur | +1.5% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Incentivos de combustibles flexibles en Brasil | +1.2% | Principalmente Brasil, con efecto secundario en el Mercosur | Largo plazo (≥ 4 años) |

| Plataformas digitales de intercambio de vehículos usados | +0.9% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Subsidios a vehículos eléctricos financiados por la minería | +0.7% | Chile, Perú, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones de OEM en plataformas regionales de vehículos

En América del Sur, el creciente volumen de ventas de vehículos tradicionales y electrificados y las mayores inversiones de actores importantes como Volkswagen AG y Stellantis NV han incrementado la rentabilidad. Stellantis por sí sola invirtió EUR 5.600 millones, el compromiso individual más significativo en la historia regional [1]"Plan de Inversión América del Sur 2025-2030,", Stellantis, stellantis.com. Volkswagen AG destinó USD 580 millones a un programa Amarok con base en Argentina, adaptado a las necesidades locales de ciclo de trabajo. Al mismo tiempo, Toyota Motor y el Grupo BMW anunciaron expansiones plurianuales centradas en motores híbridos y de combustible flexible. Proyectos conjuntos como la colaboración GM-Hyundai, que abarca cinco modelos y apunta a 800.000 ventas anuales, ilustran un giro hacia estructuras de costos compartidos y una cadencia de productos acelerada. Estas plataformas localizadas reducen el riesgo cambiario, cumplen con las normas regulatorias regionales y aprovechan las preferencias arancelarias del Mercosur, mejorando colectivamente la competitividad del mercado automotriz de América del Sur.

Repunte pospandemia del PIB y disponibilidad de crédito al consumidor

Se proyecta que el PIB regional aumente un 2,5% en 2025, frente al 1,9% del año anterior, lo que se espera que eleve los ingresos de los hogares y estimule los préstamos para la compra de vehículos, incluso cuando las tasas de referencia se mantienen elevadas [2]"Situación y perspectivas económicas mundiales 2025,", Naciones Unidas, un.org. La economía de Brasil se expandió un 3,4% en 2024, con una tasa de desempleo del 6,5%, lo que crea un contexto favorable para la compra de vehículos. Las reformas de Argentina han reducido la inflación mensual al 2,8%, habilitando nuevos canales de crédito para los compradores de automóviles, mientras que la producción manufacturera de Colombia crece anualmente, reforzando el impulso en el mercado automotriz de América del Sur. Aunque los costos de financiamiento siguen siendo moderados, el relajamiento de las condiciones monetarias en la mayoría de los bancos centrales debería revivir gradualmente la accesibilidad a los préstamos. Se espera que unos fundamentos macroeconómicos más sólidos se traduzcan en mayor tráfico en los salones de ventas y en carteras de pedidos pendientes a lo largo de 2025.

Plantas de vehículos eléctricos de nueva construcción de OEM chinos mediante exenciones arancelarias del Mercosur

El complejo de BYD en Bahía se puso en marcha en julio de 2025, con una capacidad anual de 50.000 unidades, preparando el terreno para las exportaciones libres de aranceles dentro del Mercosur [3]"Inauguración de la Planta de Camaçari,", BYD Company, byd.com. Great Wall Motor reconvirtió una antigua instalación de Mercedes-Benz, cumpliendo los umbrales del 40% de contenido local para calificar para las exenciones arancelarias. Las instalaciones compartidas, como la asociación Renault-Geely en Paraná, combinan la infraestructura existente con la disciplina de fabricación china, lo que permite una ampliación de escala más rápida con menor intensidad de capital. La presencia local neutraliza el aumento programado del arancel de importación de vehículos eléctricos de batería en Brasil al 35% para mediados de 2026, manteniendo los precios de venta competitivos. En conjunto, estos movimientos consolidan la posición de China en el mercado automotriz de América del Sur y aceleran la transferencia de tecnología hacia las bases de suministro locales.

Plataformas digitales de vehículos usados que impulsan el intercambio de unidades

Plataformas en línea como Kavak están ingresando a Brasil para aprovechar el mercado de vehículos usados. Los motores de valoración basados en inteligencia artificial ofrecen precios transparentes, lo que aumenta la confianza del consumidor y acelera los tiempos de transacción. Las alianzas transfronterizas, como la de Auto Avaliar con Karvi, con base en Argentina, amplían la huella de las plataformas, vinculando el inventario en todo el Mercosur y mejorando la liquidez. Los concesionarios integran cada vez más estas herramientas para ampliar su alcance y convertir los intercambios de vehículos usados en ventas de autos nuevos, mejorando la rotación del inventario. El efecto neto es un mercado secundario más eficiente que apoya indirectamente la demanda de vehículos nuevos en el mercado automotriz de América del Sur.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de financiamiento e inflación en los precios de los vehículos | -1.9% | Predominio en Brasil, con efectos secundarios regionales | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de semiconductores | -1.1% | Centros de Brasil y México | Mediano plazo (2-4 años) |

| Demoras portuarias en importaciones de kits CKD y baterías | -0.8% | Puertos de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Desconfianza en la red de carga | -0.6% | Corredores regionales de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de financiamiento elevadas y precios de vehículos impulsados por la inflación

La tasa Selic de Brasil escaló al 14,25% en 2025, elevando los cupones de los préstamos automotrices y comprimiendo la asequibilidad [4]"Actas del Comité de Política Monetaria, junio de 2025,", Banco Central do Brasil, bcb.gov.br. Aunque la inflación en Argentina se ha moderado, la volatilidad del peso mantiene amplios los márgenes de préstamo, mientras que las fluctuaciones de las divisas regionales nublan la visibilidad de los precios de importación. Los OEM ahora ofrecen plazos y tasas subsidiadas, pero la penetración del crédito sigue por debajo de los niveles prepandemia. En consecuencia, los volúmenes a corto plazo en el mercado automotriz de América del Sur podrían quedar por debajo de su potencial hasta que las condiciones monetarias se relajen.

Volatilidad en el suministro de semiconductores para el ensamblaje local

Las paralizaciones causadas por inundaciones en proveedores de Rio Grande do Sul detuvieron las líneas de producción de Volkswagen, ilustrando cómo los choques localizados repercuten a través de los modelos de inventario justo a tiempo. Brasil carece de una fundición nacional de chips con capacidad de producción para uso automotriz, lo que hace que los OEM dependan de importaciones asiáticas vulnerables a los colapsos logísticos. La escasez afecta de manera desproporcionada a los vehículos eléctricos de batería, que requieren circuitos integrados de gestión de baterías, poniendo en riesgo los calendarios de lanzamiento. Los fabricantes de automóviles han comenzado a rediseñar las plataformas en torno a estrategias de abastecimiento múltiple; sin embargo, la plena resiliencia aún está a varios años de distancia. Las paradas intermitentes, por lo tanto, continúan pesando sobre la utilización de la capacidad en el mercado automotriz de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: los automóviles de pasajeros dominan el crecimiento

Los automóviles de pasajeros representaron el 73,68% del tamaño del mercado automotriz de América del Sur en 2025 y se proyecta que se expandan a una CAGR del 11,95% hasta 2031, beneficiándose del aumento de la urbanización y los incrementos en los ingresos de la clase media. Los SUV y los vehículos de uso mixto encabezan el repunte, valorados por su mayor posición de asiento y la percepción de seguridad, mientras que los sedanes compactos mantienen su posición debido a la eficiencia de combustible ante los elevados precios en los surtidores. Aunque menores en términos de unidades, los vehículos comerciales sustentan la logística en los corredores agrícolas y mineros, con camionetas ligeras preferidas por las granjas brasileñas y camiones pesados que impulsan las exportaciones de cobre chilenas. Las motocicletas proliferan en las megaciudades congestionadas como movilidad de bajo costo, mientras que los equipos todo terreno disfrutan de vientos favorables gracias al gasto en obras públicas.

El impulso de los automóviles de pasajeros se ve reforzado por el plan de Stellantis de lanzar más de 40 nuevos productos para 2030, muchos de ellos sobre plataformas localizadas orientadas a motores de combustible flexible. Las promociones de financiamiento buscan mitigar los obstáculos de las tasas de préstamo que de otro modo reducirían el tráfico en los salones de ventas. Mientras tanto, las plataformas digitales de vehículos usados mejoran la liquidez del intercambio, reduciendo el costo efectivo de actualización y sosteniendo la rotación. La mezcla por tipo de vehículo subraya cómo el mercado automotriz de América del Sur equilibra las aspiraciones de movilidad personal con los imperativos del transporte comercial.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por tipo de propulsión: el dominio de los motores de combustión interna enfrenta la disrupción eléctrica

Los motores de combustión interna retuvieron el 72,95% del mercado automotriz de América del Sur en 2025; sin embargo, los vehículos eléctricos de batería se aceleran a una CAGR del 11,15% a medida que los incentivos fiscales y la producción china localizada reducen las brechas de precio. El esquema E30 de Brasil proporciona una cobertura de paridad de costos para los motores de combustible flexible, reduciendo las importaciones de gasolina e incrementando la demanda interna de etanol. Los vehículos híbridos sirven como tecnología de transición, especialmente las variantes compatibles con etanol que logran mayores reducciones de emisiones en comparación con los equivalentes a gasolina.

El diésel mantiene relevancia en rutas de transporte pesado que abarcan miles de kilómetros, mientras que el gas natural comprimido (GNC) encuentra uso especializado en flotas municipales donde existen redes de reabastecimiento. La exploración de vehículos de celda de combustible es incipiente pero gana atención tras la hoja de ruta de hidrógeno de Hyundai por valor de USD 1.100 millones para Brasil. A medida que los aranceles de importación sobre los vehículos eléctricos de batería del segmento C aumentan al 35% para 2026, se espera que las plantas localizadas de motores y baterías protejan la asequibilidad y aceleren la adopción, desplazando gradualmente el panorama de la propulsión en el mercado automotriz de América del Sur.

Por canal de ventas: la transformación digital se acelera

Las ventas de concesionarios y minoristas aún representaron el 53,02% de las ventas de 2025, pero se prevé que los modelos en línea directos al consumidor crezcan a una tasa anual del 11,25% hasta 2031. Los hábitos de compra surgidos durante la pandemia trasladaron en línea la investigación y la preaprobación de financiamiento, y las plataformas ahora integran salas de exhibición virtuales, configuradores guiados por inteligencia artificial y cotizaciones instantáneas de intercambio. Los concesionarios pivotan cada vez más hacia centros de experiencia que se centran en el servicio posventa, las garantías extendidas y los servicios por suscripción. Las flotas y los compradores corporativos priorizan el costo total de propiedad y la integración de telemática, mientras que las ventas OEM directas siguen estando en gran medida confinadas a los lanzamientos de vehículos eléctricos premium que incluyen equipos de carga y software.

El comercio electrónico transfronterizo también está emergiendo a medida que los sitios web armonizan los precios entre los aranceles del Mercosur, proporcionando a los compradores regionales cotizaciones transparentes con costos de destino incluidos. A medida que aumenta la penetración de la banda ancha, se espera que la participación del canal digital en el mercado automotriz de América del Sur aumente de manera constante, respaldada por alianzas con empresas de tecnología financiera que ofrecen aprobaciones de préstamos casi instantáneas y ofertas de seguros dinámicos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por usuario final: los consumidores individuales impulsan la evolución de la movilidad

Los compradores privados generaron el 62,74% de la demanda de vehículos en 2025, reflejando el atractivo perdurable de la movilidad personal en un contexto de mejora del empleo y las tendencias salariales. Sin embargo, los millennials y la generación Z urbana optan cada vez más por los servicios de transporte por aplicación o de uso compartido de vehículos, impulsando la demanda de operadores de movilidad a una CAGR del 11,12%. Las flotas de pequeñas empresas se expanden junto con la logística del comercio electrónico, mientras que las grandes corporaciones despliegan telemática avanzada para optimizar las rutas y el gasto en combustible. Las flotas gubernamentales mantienen ciclos de reemplazo estables impulsados por mandatos de servicio público y políticas de adquisición sostenible.

El giro hacia los seguros basados en el uso, los modelos de suscripción y el financiamiento por kilómetro recorrido fomenta estructuras de propiedad flexibles, diversificando gradualmente los perfiles de los usuarios finales. Estas dinámicas señalan que el mercado automotriz de América del Sur está evolucionando desde un paradigma de propiedad pura hacia una combinación híbrida de posesión y modos de acceso compartido.

Análisis geográfico

Brasil representó el 60,85% del tamaño del mercado automotriz de América del Sur en 2025. La posición dominante de Brasil se sustenta en sus profundas raíces industriales, un ecosistema de combustibles flexibles propicio y altos volúmenes de consumo. Los compromisos récord de los OEM, liderados por el compromiso de EUR 5.600 millones de Stellantis, reflejan la confianza en la escala doméstica, aun cuando las tasas de interés desafían la asequibilidad. Mientras tanto, los crecientes aranceles de importación a los vehículos eléctricos ya han catalizado la producción local de baterías y motores, asegurando la competitividad de costos a largo plazo dentro del mercado automotriz de América del Sur.

Colombia, aunque más pequeña, es el motor de crecimiento más destacado, con una CAGR del 12,74%. Colombia está convirtiendo el impulso manufacturero y la demografía favorable en un crecimiento de ventas de dos dígitos, apoyado por corredores estratégicos de exportación hacia América Central. Los incentivos a la inversión, incluidas las zonas de libre comercio y la desgravación arancelaria sobre componentes avanzados, fomentan aún más la localización del ensamblaje de vehículos, posicionando al país como un emergente centro sub-regional.

El restablecimiento macroeconómico de Argentina frenó la inflación y estabilizó suficientemente el peso para resucitar la confianza del consumidor y desbloquear compras de flotas diferidas. Chile y Perú, ricos en minería, utilizan ingresos de regalías y esquemas agresivos de depreciación para sembrar la adopción de vehículos eléctricos. Al mismo tiempo, economías más pequeñas como Ecuador aprovechan las mejoras en infraestructura de transporte para catalizar la adquisición por primera vez. Estos vectores geográficos revelan un mercado automotriz de América del Sur cuya demanda está concentrada en Brasil y es cada vez más diversificada entre vecinos de rápido crecimiento.

Panorama regulatorio

La regulación en toda Sudamérica está determinada por normas técnicas nacionales y disciplinas comerciales del Mercosur, que afectan los requisitos de contenido local, los aranceles de importación y las homologaciones de modelos. En Brasil, el marco Rota 2030 - Mobilidade e Logistica (Decreto 9.557/2018) sigue siendo la base de los requisitos industriales y tecnológicos en torno a la eficiencia energética, la seguridad y la innovación. INMETRO también actualizó el ciclo 2026 del Programa Brasileiro de Etiquetagem Veicular (PBEV) para vehículos livianos en junio de 2026, ajustando la comparabilidad del etiquetado de eficiencia entre las carteras de los OEM. El cumplimiento en materia de seguridad sigue los requisitos de la autoridad nacional de tránsito, con la Resolución CONTRAN 756/2018 como referencia clave para los requisitos de seguridad relacionados con impactos y sus plazos de implementación.

Argentina mantiene una vía de homologación estructurada para vehículos nuevos a través de la Licencia de Configuración de Modelo (LCM), gestionada por la Secretaría de Industria en el marco de la Ley 24.449, que abarca el cumplimiento en materia de seguridad activa y pasiva. En cuanto a las homologaciones de emisiones y ambientales, Argentina ha avanzado hacia una mayor aceptación de certificados internacionales, con la Resolución 263/2026 que permite la homologación ambiental utilizando documentación de organismos reconocidos por la ONU (TRANS/WP29/343) o regímenes equivalentes como los de la EPA y la NHTSA de Estados Unidos. Esto reduce las pruebas locales redundantes al tiempo que mantiene la alineación con las equivalencias Euro 5a/Euro V para vehículos livianos y pesados, apoyando la comercialización transfronteriza dentro del Mercosur al reducir la fricción administrativa para los OEM e importadores que operan plataformas regionales.

Análisis de la cadena de valor

Las cadenas de valor automotrices de Sudamérica se concentran en torno a los polos manufactureros del Mercosur, liderados por Brasil y Argentina, donde las plantas de ensamblaje de los OEM se abastecen de piezas estampadas, interiores y sistemas de chasis locales junto con semiconductores, electrónica y componentes de electrificación importados. Las estrategias de localización de plataformas se están expandiendo mediante huellas de fabricación compartidas y alianzas que acortan el tiempo de lanzamiento al mercado y distribuyen el gasto de capital, como lo ilustra la cooperación entre Renault y Geely, que otorga a Geely acceso al Complejo Industrial Ayrton Senna de Renault, y la participación del 26,4% de Geely en Renault do Brasil a través de acuerdos definitivos firmados en noviembre de 2025. Las redes de concesionarios y la infraestructura de posventa siguen siendo activos críticos aguas abajo, cada vez más utilizados como canales de entrada al mercado para nuevas marcas electrificadas.

La dependencia en la etapa inicial de chips y electrónica de potencia importados sigue siendo una limitación estructural que periódicamente se ve amplificada por la geopolítica y la logística. A finales de 2025, el riesgo de suministro de semiconductores se agudizó tras restricciones a la exportación que afectaron a los chips de Nexperia, lo que provocó la intervención del gobierno brasileño y una intervención diplomática que ayudó a aliviar el cuello de botella, poniendo de relieve cómo la continuidad de la producción puede depender de los flujos externos de componentes. La distribución y el comercio minorista también están cambiando a medida que se expande la venta omnicanal, pero la cobertura física de concesionarios y servicio sigue influyendo en la conversión, la ejecución de garantías y los valores residuales, especialmente fuera de los principales centros urbanos.

Panorama competitivo

El panorama competitivo ha evolucionado de un oligopolio estricto hacia una concentración moderada, a medida que los nuevos actores chinos, los disruptores digitales y las alianzas entre OEM ganan participación. Colaboraciones de alto perfil como GM-Hyundai y Renault-Geely destacan un giro estratégico hacia arquitecturas compartidas que reducen costos y aceleran los ciclos de lanzamiento. La intensidad de la inversión está en un máximo histórico; el impulso híbrido de Toyota por USD 2.000 millones y la actualización tecnológica de BMW por USD 200 millones señalan que las marcas consolidadas no están dispuestas a ceder terreno.

Las oportunidades de espacios sin explotar son más visibles en la distribución rural, los servicios de movilidad y los modelos electrificados premium donde las marcas europeas retienen su prestigio. Los gigantes del comercio minorista digital como Kavak y MercadoLivre Auto están rediseñando el panorama de los concesionarios mediante la inyección de precios basados en inteligencia artificial y financiamiento ágil que comprimen los márgenes brutos pero elevan la rotación. Mientras tanto, las restricciones en la cadena de suministro impulsan la integración vertical, con OEM que negocian contratos directos de litio, semiconductores y bioetanol para proteger la producción frente a la volatilidad.

Los marcos regulatorios, en particular los créditos fiscales de descarbonización de Brasil y los límites de CO₂ que se aproximan, favorecen a los actores capaces de contar con flexibilidad de plataforma híbrida de combustible flexible o totalmente eléctrica. A medida que las adiciones de capacidad superan el crecimiento de la demanda, la competencia de precios se intensificará, aumentando la perspectiva de consolidación entre los ensambladores de nivel medio. En general, el dominio tecnológico, el contenido local y la agilidad del canal definirán el liderazgo en el mercado automotriz de América del Sur.

Líderes de la industria automotriz de América del Sur

General Motors

Stellantis NV

Volkswagen AG

Toyota Motor Corporation

Ford Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de la fabricación de vehículos electrificados y de subsistemas clave es un claro ámbito de oportunidad, ya que Brasil estrecha el vínculo entre el acceso al mercado y la economía de la producción local. Los programas e inversiones anunciados ya se están traduciendo en nuevas necesidades de capacidad y de desarrollo de proveedores: en febrero de 2026, BYD avanzó hacia el 50% de piezas locales en su complejo de Bahia mientras trabajaba hacia un objetivo declarado de capacidad anual de 300.000 unidades, y en junio de 2026 GWM anunció una segunda planta en Brasil en Aracruz mientras esbozaba objetivos de contenido local. Estos movimientos crean espacio en blanco para proveedores regionales en estampado, arneses de cableado, sistemas térmicos, integración de paquetes de baterías y calibración de software localizado adaptado a trenes motrices flex-fuel y bio-híbridos.

La configuración de la demanda impulsada por políticas también está creando vías comerciales definidas en lugar de incentivos amplios. En Argentina, el Ministerio de Industria y Comercio formalizó una cuota de 50.000 unidades para importaciones libres de derechos de híbridos y vehículos eléctricos para el período 2026 mediante la Resolución 513/2025, respaldando estrategias de OEM e importadores centradas en mezclas de volumen limitado y mayor tecnología mientras se amplían las huellas de ensamblaje locales. A nivel de canal, los actores establecidos están monetizando las redes de concesionarios y servicio como plataformas de distribución para nuevos participantes electrificados, ejemplificado por el lanzamiento comercial de Leapmotor por parte de Stellantis en Brasil utilizando su huella minorista y de posventa existente, lo que permite una cobertura geográfica más rápida sin construir redes paralelas.

Desarrollos recientes del sector

- Julio de 2026: Stellantis inició la producción en serie del Jeep Avenger en el Polo Automotivo de Porto Real (RJ) en Brasil y abrió un segundo turno de producción vinculado a un programa de modernización. Este movimiento añade capacidad de fabricación bio-híbrida localizada y amplía la capacidad de producción mediante personal adicional, fortaleciendo la capacidad de Stellantis para renovar su mezcla de productos utilizando una base industrial existente.

- Junio de 2026: General Motors inició la producción del Chevrolet Captiva EV en la planta Comexport Planta Automotiva do Ceará (PACE) en Ceará, Brasil. El ensamblaje local respalda un suministro más rápido al mercado y proporciona una vía para adaptar el producto y las especificaciones a las necesidades regionales, reduciendo la exposición a la logística de importación.

- Marzo de 2024: Stellantis anunció un plan de inversión de 5.600 millones de EUR para Sudamérica que cubre el período 2025-2030. El compromiso aceleró el ritmo de las mejoras de plataformas localizadas y la planificación de proveedores en todo el Mercosur, influyendo en la intensidad competitiva y en la hoja de ruta de adopción tecnológica de la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado automotriz de Sudamérica se define como el valor generado por las ventas de vehículos nuevos en los principales países sudamericanos, abarcando la movilidad de pasajeros y comercial y las categorías de vehículos relacionadas incluidas en el alcance del informe.

Exclusiones del alcance: Los valores de reventa de vehículos usados y los flujos de ingresos exclusivamente de servicios (como la mano de obra de reparación independiente sin piezas) se mantienen fuera del valor de mercado cuando no están directamente vinculados al valor de las ventas de vehículos nuevos.

Descripción general de la segmentación

- Por tipo de vehículo

- Automóviles de pasajeros

- Hatchbacks

- Sedanes

- SUV y vehículos de uso mixto

- Monovolúmenes (MPV)

- Vehículos comerciales

- Camionetas comerciales ligeras

- Furgonetas comerciales ligeras

- Camiones pesados

- Autobuses y autocares

- Motocicletas

- Motos

- Scooters/Ciclomotores

- Vehículos todo terreno

- Tractores agrícolas

- Equipo de construcción

- Automóviles de pasajeros

- Por tipo de propulsión

- Motor de combustión interna (MCI)

- Gasolina

- Diésel

- Combustible flexible (etanol)

- Gas natural (GNC/GNL)

- Vehículos electrificados

- Eléctrico de batería (BEV)

- Híbrido eléctrico (HEV)

- Híbrido enchufable (PHEV)

- Celda de combustible (FCEV)

- Motor de combustión interna (MCI)

- Por canal de ventas

- Ventas OEM / directas

- Ventas de concesionarios y minoristas

- Ventas a flotas y corporativas

- Venta en línea directa al consumidor

- Por usuario final

- Consumidores individuales / privados

- Flotas de pequeñas y medianas empresas

- Flotas corporativas grandes

- Flotas gubernamentales y municipales

- Operadores de movilidad (transporte por aplicación, uso compartido de vehículos)

- Por país

- Brasil

- Argentina

- Chile

- Perú

- Colombia

- Ecuador

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base de hechos sobre producción, comercio y señales de demanda que determinan el valor de las ventas de vehículos en toda Sudamérica. Nos basamos en fuentes públicas como estadísticas nacionales de matriculación de vehículos, portales de datos comerciales de aduanas, publicaciones de bancos centrales sobre inflación y tipo de cambio, y publicaciones de ministerios de transporte o de industria que describen las políticas e incentivos automotrices.

Para convertir estas señales en un modelo utilizable, también revisamos presentaciones a inversores y informes anuales de fabricantes de automóviles, paneles de asociaciones locales y cobertura de prensa confiable sobre cambios en plantas, lanzamientos y tendencias de precios. Cuando fue necesario, se utilizaron suscripciones de pago que cubren datos financieros e inteligencia empresarial, además de datos de importación y exportación a nivel de envío y rastreadores de ventas automotrices, para cubrir brechas y alinear cronologías. Las fuentes aquí enumeradas son ilustrativas, y revisamos muchas referencias públicas adicionales para verificar los datos y aclarar los supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo están evolucionando los volúmenes, los precios y la combinación de canales por país, y luego en comprobar si los cambios modelados coinciden con lo observado en el mercado. Hablamos con una combinación de equipos del lado de los OEM, contactos de concesionarios y distribuidores, compradores orientados a flotas y expertos vinculados al mercado de repuestos en los principales mercados, y luego utilizamos seguimientos para resolver brechas que la investigación documental no pudo explicar claramente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos directivos (CXO): 16% | APAC: 38% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 56% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron la producción, los flujos de importación y exportación, y los patrones de matriculación de vehículos para reconstruir el conjunto de demanda de vehículos nuevos direccionable por país, que luego se traduce en valor utilizando escalas de precios por clase de vehículo y combinación de propulsión. Los totales se verificaron posteriormente con aproximaciones selectivas de abajo hacia arriba, como precios de modelos muestreados multiplicados por volúmenes implícitos, verificaciones de canal sobre el rendimiento de concesionarios y una comprobación de coherencia del lado del proveedor sobre los planes de fabricación, antes de fijar las cifras finales.

Los insumos clave utilizados en el modelo incluyeron las matriculaciones de vehículos nuevos, la producción de ensamblaje local y la utilización de la capacidad, la dependencia de importaciones por tipo de vehículo, las señales de disponibilidad de financiamiento (tasas y dirección del plazo de los préstamos) y el momento del tipo de cambio para el traslado de precios. Dado que se trata de un mercado donde la inflación y el tipo de cambio pueden cambiar rápidamente los valores reportados, aplicamos un análisis de escenarios en torno a las trayectorias macroeconómicas y luego alineamos el pronóstico final con lo que los encuestados primarios indicaron como el caso base más probable. Cuando las verificaciones de abajo hacia arriba fueron incompletas para países más pequeños, las brechas se manejaron mediante ratios proxy basados en mercados comparables y luego se validaron a través de la coherencia comercial y de matriculación.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones cruzadas para que ninguna serie de datos pudiera dominar el resultado final por error. Comparamos las tendencias de valor modeladas con señales independientes como el crecimiento de matriculaciones, los movimientos de valor comercial y los principales anuncios de precios, y luego investigamos los valores atípicos hasta que la variación tuviera una explicación clara.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión analítica paso a paso, seguida de recontactos específicos cuando una cifra a nivel de país parece desalineada con eventos de mercado conocidos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren cambios sustanciales, como cambios de política, cierres de plantas o movimientos bruscos del tipo de cambio. Justo antes de la entrega, se realiza una revisión final para reflejar los últimos indicadores públicos.

Comparación del dimensionamiento del mercado de las perspectivas de la industria automotriz de Sudamérica de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector automotriz de Sudamérica pueden parecer muy dispares porque los grupos a menudo mezclan diferentes geografías, añaden o eliminan ingresos del mercado de repuestos y de movilidad, o aplican diferentes momentos de tipo de cambio e inflación. Otro factor común es si las estimaciones se construyen a partir de señales de demanda de vehículos o de una visión amplia de ingresos del sector que combina fabricación y servicios.

Las mayores diferencias suelen provenir de decisiones de alcance que suenan similares pero miden cosas distintas, como contabilizar toda América Latina frente a solo Sudamérica, o incluir los ingresos de vehículos usados y servicios junto con las ventas de vehículos nuevos. Algunas estimaciones también se apoyan en supuestos agresivos de crecimiento de precios durante fluctuaciones cambiarias, mientras que otras utilizan un tipo de cambio plano o promediado, lo que altera el valor en USD incluso si los volúmenes unitarios son similares. La tabla refleja estas diferencias, donde el enfoque de ingresos a nivel de toda América Latina y definiciones de canal más amplias generan totales más altos, mientras que un conjunto de demanda país por país anclado en matriculaciones y valores comerciales mantiene la cifra de 2025 más trazable, una decisión metodológica aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27.28 mil millones de USD (2025) | |

| Consultora Global A | 174.73 mil millones de USD (2025) | Utiliza un alcance de toda América Latina y una visión amplia del valor del sector que puede combinar las ventas de vehículos nuevos con la producción, las importaciones y servicios adyacentes, lo que infla los totales frente a un enfoque de conjunto de demanda exclusivo de Sudamérica. |

| Grupo de Perspectivas del Sector B | 357.48 mil millones de USD (2025) | Incluye a toda LATAM en su conjunto y extiende la cobertura a canales de distribución y aplicaciones relacionadas con la movilidad, por lo que la base de ingresos medida es más amplia que el valor de las ventas de vehículos nuevos para Sudamérica. |

En general, la dispersión se explica principalmente por la expansión geográfica de Sudamérica a América Latina y por si se incluyen o no flujos de ingresos adyacentes en la definición. Cuando el alcance se mantiene acotado y la conversión a USD se ajusta al momento de precios y tipo de cambio utilizado en cada país, el tamaño del mercado se vuelve más fácil de replicar y de conciliar con las señales de matriculaciones, comercio y producción.

Preguntas clave respondidas en el informe

¿Cuál será el volumen de ventas de vehículos en América del Sur para 2031?

A una CAGR del 8,02%, se proyecta que el mercado automotriz de América del Sur alcance USD 43,33 mil millones en valor para 2031, lo que implica un crecimiento sostenido de unidades durante el período.

¿Qué país está creciendo más rápido en la demanda regional de automóviles?

Se prevé que Colombia registre una CAGR del 12,74% hasta 2031 gracias a la rápida industrialización y los incentivos favorables al ensamblaje.

¿Cómo están evolucionando los canales de venta en línea?

Las plataformas directas al consumidor crecen un 11,25% anual a medida que los compradores buscan precios transparentes y financiamiento ágil.

¿Qué políticas impulsan los combustibles alternativos?

El mandato de etanol E30 de Brasil y el marco más amplio "Combustible del Futuro" están estimulando la adopción de combustibles flexibles y reduciendo las importaciones de gasolina.

¿Qué tecnología de propulsión gana más terreno?

Los vehículos eléctricos de batería avanzan a una CAGR del 11,15%, respaldados por la producción local de OEM chinos y subsidios de compra financiados por regalías en países ricos en minería.

Última actualización de la página el: