Tamaño y Participación del Mercado de Autobuses Eléctricos en América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2029) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 18.48% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos en América del Sur por Mordor Intelligence

El tamaño del Mercado de Autobuses Eléctricos en América del Sur se estima en 0,54 mil millones de USD en 2025, y se espera que alcance 1,07 mil millones de USD para 2029, creciendo a una CAGR del 18,48% durante el período de pronóstico (2025-2029).

La industria de autobuses eléctricos de América del Sur está atravesando una fase transformadora impulsada por la urbanización y el creciente énfasis en el transporte público sostenible. La región ostenta el mayor uso per cápita de autobuses a nivel mundial, con aproximadamente 19 millones de pasajeros que utilizan los servicios de Tránsito Rápido en Autobús (BRT) en diversas ciudades. Esta extensa red de transporte público ha creado una base natural para la adopción de autobuses eléctricos, ya que los municipios trabajan para ampliar las opciones de tránsito hacia áreas previamente desatendidas. La transición hacia autobuses de cero emisiones cuenta con el respaldo adicional de iniciativas de cooperación regional e intercambio de conocimientos entre las principales ciudades, lo que permite mejores estrategias de implementación y mejores prácticas operativas.

Las capacidades de fabricación en América del Sur se están expandiendo rápidamente a través de inversiones estratégicas y asociaciones. En julio de 2023, BYD anunció una inversión significativa de BRL 3 mil millones para establecer su primera planta de fabricación de vehículos eléctricos en Brasil, marcando un paso crucial en la localización de la producción. Este desarrollo se complementa con la entrada de fabricantes nacionales en el segmento de autobuses eléctricos, creando un panorama de mercado más diverso y competitivo. Se espera que el aumento de la capacidad de producción local reduzca las dependencias de importación y cree nuevas oportunidades de empleo, al tiempo que fomenta la innovación tecnológica en la región.

Los marcos de política en los países sudamericanos están cada vez más alineados con los objetivos de transporte público sostenible. Un ejemplo notable es la histórica decisión de São Paulo en diciembre de 2022 de prohibir los autobuses diésel y comprometerse a desplegar 2.600 autobuses de cero emisiones para finales de 2024. Este cambio de política representa una tendencia regional más amplia hacia el establecimiento de plazos claros para la transición de las flotas de transporte público hacia vehículos de cero emisiones. Los gobiernos municipales están implementando medidas de apoyo, incluidos carriles preferenciales para autobuses eléctricos, infraestructura dedicada de carga para autobuses eléctricos y subsidios operativos para acelerar la adopción.

La industria está siendo testigo de un aumento en las iniciativas de colaboración entre fabricantes internacionales y socios locales para mejorar las capacidades tecnológicas y las redes de servicio. Estas asociaciones van más allá de la fabricación de vehículos e incluyen el desarrollo de infraestructura para autobuses eléctricos, servicios de mantenimiento y programas de capacitación para conductores. El enfoque en la construcción de un soporte integral del ecosistema es crucial para garantizar el funcionamiento exitoso de las flotas de autobuses eléctricos. Las autoridades de transporte adoptan cada vez más enfoques basados en datos para optimizar la planificación de rutas, los horarios de carga y los protocolos de mantenimiento, lo que conduce a operaciones de flota más eficientes y una mayor confiabilidad del servicio.

Tendencias e Información del Mercado de Autobuses Eléctricos en América del Sur

El aumento de la demanda y los incentivos gubernamentales impulsan el mercado de vehículos eléctricos en América del Sur

- Países como Brasil y Argentina en América del Sur muestran un potencial significativo en el mercado automotriz. La industria automotriz sudamericana ha sido testigo de un notable crecimiento en los últimos años. En particular, la región ha experimentado una creciente demanda de vehículos eléctricos (VE), especialmente en el segmento de automóviles de pasajeros. Este aumento puede atribuirse a factores como una mayor concienciación, crecientes preocupaciones medioambientales e iniciativas gubernamentales que promueven la adopción de VE. De hecho, las ventas de VE en la región experimentaron un notable incremento, creciendo un 17,95% en 2022 en comparación con 2021.

- América del Sur, con sus diversos mercados, está preparada para un aumento en los vehículos eléctricos. Brasil, en particular, tiene la mira puesta en una transición hacia los autobuses eléctricos, impulsada por su enfoque en la generación de energía renovable y sus abundantes reservas de niobio y litio, cruciales para el desarrollo de baterías para VE. Un movimiento significativo en esta dirección se produjo en diciembre de 2022, cuando São Paulo prohibió la compra de autobuses diésel y anunció planes para desplegar 2.600 autobuses eléctricos para finales de 2024. Se espera que tendencias similares en otras naciones sudamericanas impulsen la electrificación de vehículos de 2024 a 2030.

- Las políticas gubernamentales y los programas de incentivos en las naciones sudamericanas serán impulsores clave para la electrificación de vehículos en la región. Los beneficios fiscales, por ejemplo, están desempeñando un papel fundamental. El gobierno de Colombia, por ejemplo, está aprovechando los incentivos y subsidios con un ambicioso objetivo de poner 600.000 VE en sus carreteras para 2030, con el fin de combatir las emisiones de carbono. Con iniciativas similares previstas en otros países sudamericanos, se espera que las ventas de VE experimenten un aumento de 2024 a 2030.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La narrativa demográfica de América del Sur, representada por Brasil y Colombia, muestra una historia de crecimiento constante, con Brasil experimentando un aumento pronunciado

- Durante 2017-2030, Brasil y Colombia mostraron trayectorias económicas contrastantes. Si bien ambos enfrentaron caídas alrededor de 2020, el PIB per cápita de Brasil mostró recuperación para 2023, mientras que Colombia experimentó un ligero descenso

- Se espera que Brasil y Colombia vean un aumento en el gasto del consumidor para la compra de vehículos (CVP), lo que indica una recuperación del mercado automotriz y una creciente confianza del consumidor

- Las proyecciones indican una tendencia hacia la estabilización económica y la inflación controlada en la región, destacando un esfuerzo concertado para restaurar el equilibrio y fomentar el crecimiento

- De 2017 a 2022, las tasas de interés de los préstamos para automóviles en América del Sur revelaron un panorama económico diverso. Las tasas de Argentina, marcadas por la turbulencia, subrayan la inestabilidad económica del país. Mientras tanto, las tasas de Brasil, aunque inicialmente altas, experimentaron una disminución, lo que señala esfuerzos de estabilización. En contraste, las tasas de Colombia se mantuvieron moderadas, reflejando una trayectoria ascendente en sus condiciones económicas

- Sector de Movilidad como Servicio en América del Sur: el sector de movilidad compartida está siendo testigo de un aumento en las oportunidades y muestra una notable resiliencia

- América del Sur está construyendo de manera constante su infraestructura de VE, con estaciones de carga tanto lentas como rápidas experimentando un crecimiento significativo

- La creciente demanda de baterías para vehículos eléctricos en América del Sur: reducción de costos y alianzas estratégicas

- La electrificación en el sector automotriz de América del Sur muestra tendencias fluctuantes en los segmentos de vehículos

- América del Sur fue testigo de fluctuaciones significativas en los precios del diésel y la gasolina debido a la influencia de factores externos

- El mercado sudamericano de autobuses híbridos y eléctricos de mediana y gran tonelada muestra señales de recuperación tras un período de declive. El volumen de producción reciente de 31.777 unidades indica un renovado interés en el transporte sostenible

Análisis de Segmento: Categoría de Combustible

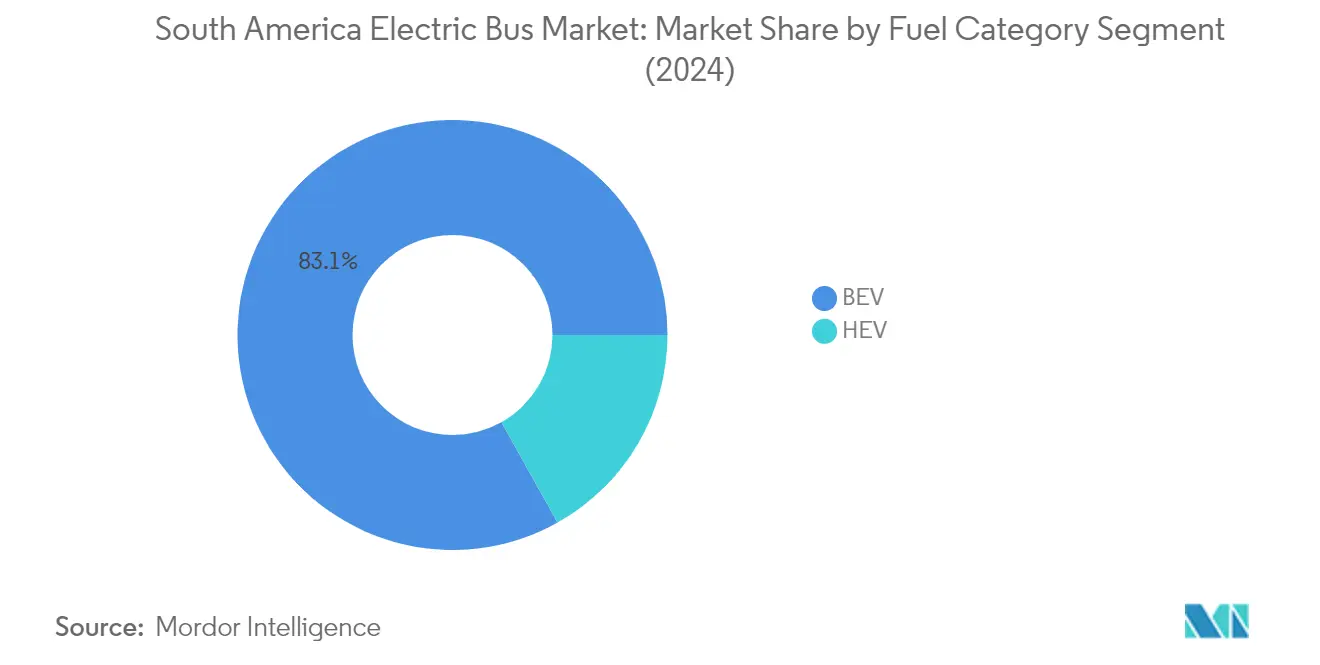

Segmento BEV en el Mercado de Autobuses Eléctricos en América del Sur

Los Vehículos Eléctricos de Batería (BEV) han emergido como la fuerza dominante en el mercado de autobuses eléctricos de América del Sur, con una participación de mercado de aproximadamente el 83% en 2024. Este abrumador liderazgo en el mercado puede atribuirse a varios factores, incluidos los sustanciales incentivos gubernamentales que promueven los vehículos de cero emisiones, los menores costos operativos en comparación con los autobuses tradicionales y la creciente conciencia ambiental entre las autoridades de tránsito. El crecimiento del segmento se ve reforzado por la expansión de la infraestructura de carga para autobuses eléctricos en las principales ciudades sudamericanas, particularmente en Brasil y Argentina. Además, los municipios favorecen cada vez más los BEV para sus flotas de transporte público debido a su rendimiento superior en la reducción de la contaminación del aire urbano y el cumplimiento de estrictas regulaciones de emisiones. El segmento también se beneficia de los avances tecnológicos en la tecnología de autobuses eléctricos de batería, lo que lleva a mejores capacidades de autonomía y tiempos de carga reducidos, haciendo que los BEV sean cada vez más atractivos tanto para rutas urbanas como interurbanas.

Segmento HEV en el Mercado de Autobuses Eléctricos en América del Sur

El segmento de Vehículos Eléctricos Híbridos (HEV) en el mercado de autobuses eléctricos de América del Sur representa una opción de transición estratégica para los operadores que buscan equilibrar los beneficios ambientales con la flexibilidad operativa. Estos vehículos ofrecen ventajas como el consumo reducido de combustible y menores emisiones en comparación con los autobuses convencionales, al tiempo que mantienen la fiabilidad de contar con una fuente de energía de respaldo. El segmento es particularmente atractivo en regiones donde la infraestructura de carga aún se está desarrollando o en rutas que requieren capacidades de mayor autonomía. Las autoridades de tránsito reconocen cada vez más los HEV como un paso práctico hacia la electrificación total, especialmente en áreas donde la transición inmediata a autobuses totalmente eléctricos puede presentar desafíos logísticos. La capacidad de la tecnología para operar en diversas condiciones y terrenos, junto con una inversión inicial menor en comparación con los autobuses totalmente eléctricos, la convierte en una opción atractiva para muchos operadores de la región. Además, la integración de componentes de autobuses eléctricos y sistemas de tren de potencia de autobuses eléctricos mejora la eficiencia operativa y la adaptabilidad de los HEV.

Análisis de Segmento Geográfico del Mercado de Autobuses Eléctricos en América del Sur

Mercado de Autobuses Eléctricos en América del Sur en Brasil

Brasil es la piedra angular del mercado de autobuses eléctricos de América del Sur, con una participación de mercado regional de aproximadamente el 32% en 2024. El dominio del país está respaldado por su extensa red de transporte urbano y sus políticas ambientales progresistas. Las principales ciudades como São Paulo están liderando la transición hacia la movilidad eléctrica, implementando ambiciosos objetivos de electrificación de flotas. La solidez del mercado se ve reforzada por un ecosistema de fabricación bien desarrollado, con varios actores nacionales e internacionales que establecen instalaciones de producción. El compromiso del gobierno con la movilidad urbana sostenible ha creado un entorno favorable para la adopción de autobuses eléctricos, respaldado por diversos incentivos y marcos regulatorios. Además, la presencia de redes de infraestructura de carga para autobuses eléctricos establecidas en las principales áreas metropolitanas ha contribuido a superar las barreras iniciales de adopción. El mercado también se beneficia de sólidas asociaciones entre las autoridades de transporte locales y los fabricantes internacionales de autobuses eléctricos, facilitando la transferencia de tecnología y el desarrollo de experiencia local.

Trayectoria de Crecimiento del Mercado de Autobuses Eléctricos en Brasil

Se proyecta que el mercado de autobuses eléctricos de Brasil mantenga una sólida trayectoria de crecimiento, con una CAGR esperada de aproximadamente el 20% de 2024 a 2029. Este notable crecimiento está impulsado por varios factores, incluida la creciente urbanización y el énfasis cada vez mayor en soluciones de transporte público sostenible. Las ricas reservas de litio y otros materiales para baterías del país lo posicionan ventajosamente en la cadena de suministro de vehículos eléctricos. Los fabricantes locales están ampliando sus capacidades de producción, mientras que los actores internacionales ven cada vez más a Brasil como un centro estratégico para las operaciones en América del Sur. El mercado también se beneficia de la mejora de la tecnología de baterías y la disminución de los costos de producción, lo que hace que los autobuses eléctricos de batería sean más económicamente viables para los operadores. Además, la creciente conciencia pública sobre los problemas ambientales y las preocupaciones sobre la calidad del aire en las zonas urbanas continúa impulsando la demanda. La expansión del mercado está respaldada por iniciativas gubernamentales integrales, incluidos incentivos fiscales y subsidios, destinados a acelerar la transición hacia el transporte público eléctrico.

Mercado de Autobuses Eléctricos en América del Sur en Argentina

El mercado de autobuses eléctricos de Argentina demuestra un potencial significativo, impulsado por el firme compromiso del país con la sostenibilidad ambiental y la mejora de la calidad del aire urbano. El mercado se beneficia de una combinación de políticas gubernamentales de apoyo y una creciente conciencia ambiental entre los operadores de transporte público. Las ciudades de toda Argentina incorporan cada vez más autobuses eléctricos urbanos en sus flotas de transporte público, reconociendo sus beneficios operativos a largo plazo y sus ventajas ambientales. El país ha desarrollado un marco integral para apoyar la adopción de autobuses eléctricos, incluido el desarrollo de infraestructura y programas de capacitación para operadores. Las autoridades de transporte locales colaboran activamente con fabricantes internacionales para garantizar una implementación y mantenimiento fluidos de las flotas de autobuses eléctricos. El mercado también se beneficia de la posición estratégica de Argentina en la región y de su bien establecida infraestructura de la industria automotriz. Además, el enfoque del país en la integración de energías renovables se alinea bien con la expansión de las redes de autobuses eléctricos.

Mercado de Autobuses Eléctricos en América del Sur en el Resto de América del Sur

El mercado de autobuses eléctricos en otros países sudamericanos, incluidos Chile, Colombia, Perú y Uruguay, muestra distintos grados de desarrollo y adopción. Estos mercados se caracterizan por entornos regulatorios distintos y diferentes niveles de preparación de infraestructura. Muchos de estos países están implementando proyectos piloto y despliegues a pequeña escala para probar la viabilidad de los autobuses de tránsito eléctrico en sus contextos específicos. El éxito de estas iniciativas está alentando una adopción más amplia en toda la región. Los gobiernos locales reconocen cada vez más la importancia del transporte urbano sostenible y están desarrollando políticas de apoyo en consecuencia. Las asociaciones internacionales y el intercambio de conocimientos entre los países sudamericanos están ayudando a acelerar el desarrollo del mercado. Los abundantes recursos de energía renovable de la región proporcionan una base sólida para la expansión de las redes de autobuses eléctricos. Además, la creciente urbanización y la mayor conciencia ambiental están creando condiciones favorables para el crecimiento del mercado en estos países.

Panorama Competitivo

Principales Empresas en el Mercado de Autobuses Eléctricos en América del Sur

El mercado de autobuses eléctricos de América del Sur se caracteriza por una intensa competencia y un rápido avance tecnológico entre los actores clave como BYD Auto, Beiqi Foton, Eletra Industrial y Volvo Group. Las empresas invierten fuertemente en investigación y desarrollo para mejorar la tecnología de baterías de autobuses eléctricos, las capacidades de carga de autobuses eléctricos y el rendimiento general del vehículo, al tiempo que amplían sus carteras de productos para satisfacer las diversas necesidades de los clientes. Las asociaciones estratégicas con operadores locales y organismos gubernamentales se han vuelto cada vez más comunes, lo que permite a los fabricantes fortalecer su presencia en el mercado y sus redes de distribución. La agilidad operativa se demuestra a través de procesos de fabricación flexibles e instalaciones de producción localizadas, lo que permite a las empresas responder rápidamente a las demandas del mercado y los cambios regulatorios. Los líderes del mercado también se centran en ampliar sus redes de servicio posventa y proporcionar un soporte de mantenimiento integral para mejorar la satisfacción del cliente y construir relaciones a largo plazo.

Mercado Dominado por Gigantes Manufactureros Globales

El panorama competitivo está dominado principalmente por grandes fabricantes internacionales, en particular empresas chinas que han aprovechado con éxito su experiencia en fabricación y sus ventajas de costos para establecer posiciones sólidas en América del Sur. Estos actores globales han demostrado su compromiso con la región a través de inversiones significativas en instalaciones de fabricación locales, centros de investigación y redes de servicio. El mercado muestra una consolidación moderada, con los tres principales actores representando una participación significativa, al tiempo que deja espacio para que los especialistas regionales y los nuevos participantes se labren nichos en áreas geográficas específicas o segmentos de vehículos especializados.

El mercado ha sido testigo de varias asociaciones estratégicas y empresas conjuntas en lugar de adquisiciones directas, ya que las empresas buscan combinar sus fortalezas y superar las barreras de entrada al mercado. Los fabricantes locales forman cada vez más alianzas con proveedores de tecnología globales para mejorar sus capacidades técnicas y ampliar sus ofertas de productos. Estas colaboraciones a menudo se centran en desarrollar soluciones específicas para el mercado que aborden los desafíos y requisitos únicos de las ciudades sudamericanas, incluidas las limitaciones de infraestructura y las diversas condiciones operativas.

Innovación y Localización como Claves del Éxito

El éxito en el mercado de autobuses eléctricos de América del Sur depende cada vez más de la capacidad de las empresas para ofrecer soluciones personalizadas manteniendo la competitividad en costos. Los fabricantes deben centrarse en desarrollar productos que aborden específicamente los requisitos locales, incluidas las condiciones climáticas, las características de las rutas y las limitaciones de la infraestructura de autobuses eléctricos. Construir relaciones sólidas con las autoridades locales y los operadores de transporte es crucial, ya que las políticas gubernamentales y las iniciativas de transporte público influyen significativamente en la dinámica del mercado. Las empresas también deben invertir en cadenas de suministro locales y capacidades de fabricación para reducir costos y mejorar los tiempos de respuesta, al tiempo que garantizan el cumplimiento de los requisitos de contenido local.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado o regiones desatendidas, al tiempo que se construyen asociaciones estratégicas para superar las limitaciones de escala. Las empresas deben desarrollar soluciones de financiamiento integrales y modelos de negocio innovadores para abordar los altos costos iniciales que a menudo disuaden a los clientes potenciales. Se espera que el entorno regulatorio se vuelva más estricto en cuanto a las normas de emisiones y seguridad, lo que hace esencial que las empresas mantengan sólidas capacidades de investigación y desarrollo. La concentración de usuarios finales en las principales ciudades y el creciente enfoque en el costo total de propiedad en lugar del precio de compra inicial están reformando las estrategias competitivas, empujando a las empresas a ofrecer soluciones de movilidad más integrales en lugar de solo vehículos, incluidos los avances en componentes de autobuses eléctricos y tecnologías de tren de potencia de autobuses eléctricos.

Líderes de la Industria de Autobuses Eléctricos en América del Sur

Beiqi Foton Motor Co. Ltd.

Byd Auto Industry Company Limited

ELETRA Industrial LTDA

Shanghai Sunwin Bus Corporation.Ltd.

Zhengzhou Yutong Bus Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Volvo Energy firmó una carta de intención con Connected Energy con el objetivo de desarrollar conjuntamente un sistema de almacenamiento de energía en baterías (BESS).

- Septiembre de 2023: Yutong anunció que celebró una ceremonia de embarque para 87 autobuses de plataforma exportados desde China a Arabia Saudita en la Planta de Nuevas Energías de Yutong. Es el mayor lote de autobuses de plataforma exportados desde China.

- Septiembre de 2023: Volvo Buses firmó un acuerdo con MCV (Manufacturing Commercial Vehicles) para la fabricación de carrocerías para los autobuses Volvo 7900 Electric y Volvo 7900 Electric Artic.

Alcance del Informe del Mercado de Autobuses Eléctricos en América del Sur

BEV y HEV están cubiertos como segmentos por Categoría de Combustible. Argentina, Brasil y Resto de América del Sur están cubiertos como segmentos por País.| BEV |

| HEV |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Categoría de Combustible | BEV |

| HEV | |

| País | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- Tipo de Vehículo - La categoría incluye Autobuses de Mediana y Gran Tonelada.

- Tipo de Carrocería de Vehículo - Esto incluye la categoría de Autobús.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (MCI) y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| VE Híbrido Enchufable | Un vehículo que puede ser impulsado por un MCI o por un motor eléctrico. A diferencia de los VE híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| VE Híbrido | Un vehículo impulsado por un MCI en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del MCI y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos de mediana y gran tonelada (M&HCV). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un MCI. La batería puede cargarse mediante frenado regenerativo usando el MCI o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.