Tamaño y Participación del Mercado de Films BOPP en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

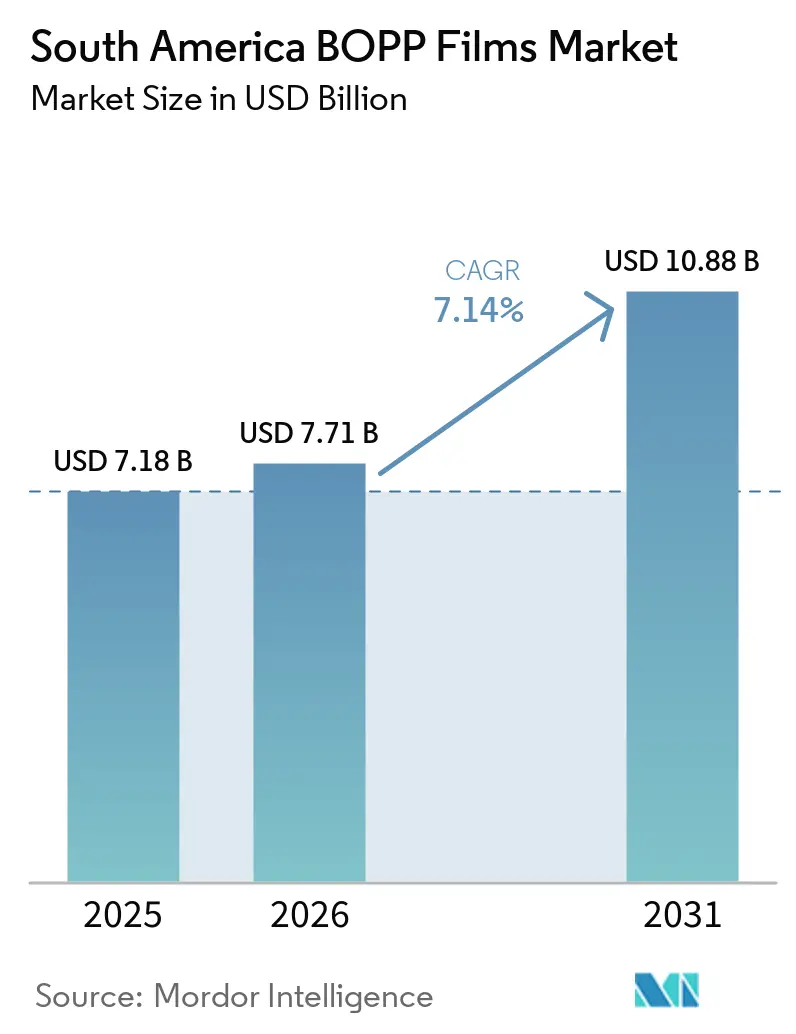

| Tamaño del mercado en el año base (2025) | 7.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

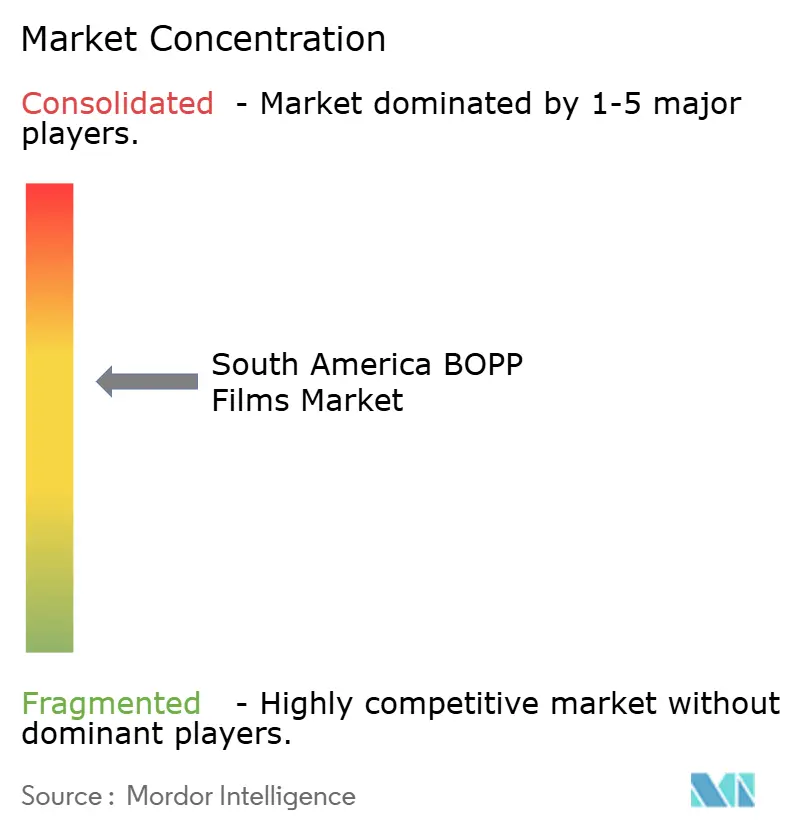

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Films BOPP en América del Sur por Mordor Intelligence

El tamaño del mercado de films BOPP en América del Sur fue valorado en USD 7,18 mil millones en 2025 y se estima que crecerá desde USD 7,71 mil millones en 2026 hasta alcanzar USD 10,88 mil millones en 2031, a una CAGR del 7,14% durante el período de pronóstico (2026-2031). La sólida expansión del comercio minorista, la aceleración de la actividad de comercio electrónico transfronterizo y la preferencia de los exportadores por envases monomateriales ligeros sustentan conjuntamente las ganancias de volumen. Los grados transparentes siguen siendo el pilar de las aplicaciones cotidianas de alimentos y etiquetas, mientras que las variantes metalizadas y antivaho capturan primas de sostenibilidad a medida que los propietarios de marcas se orientan hacia estructuras reciclables. Brasil ancla la demanda regional, aunque Perú, Chile y Colombia superan el promedio gracias a las exportaciones de productos frescos y las inversiones en cadena de frío. Las adiciones estratégicas de capacidad por parte de grandes convertidores, junto con nuevas opciones de abastecimiento de resina, están reconfigurando el poder de negociación a lo largo de la cadena de valor.

Conclusiones Clave del Informe

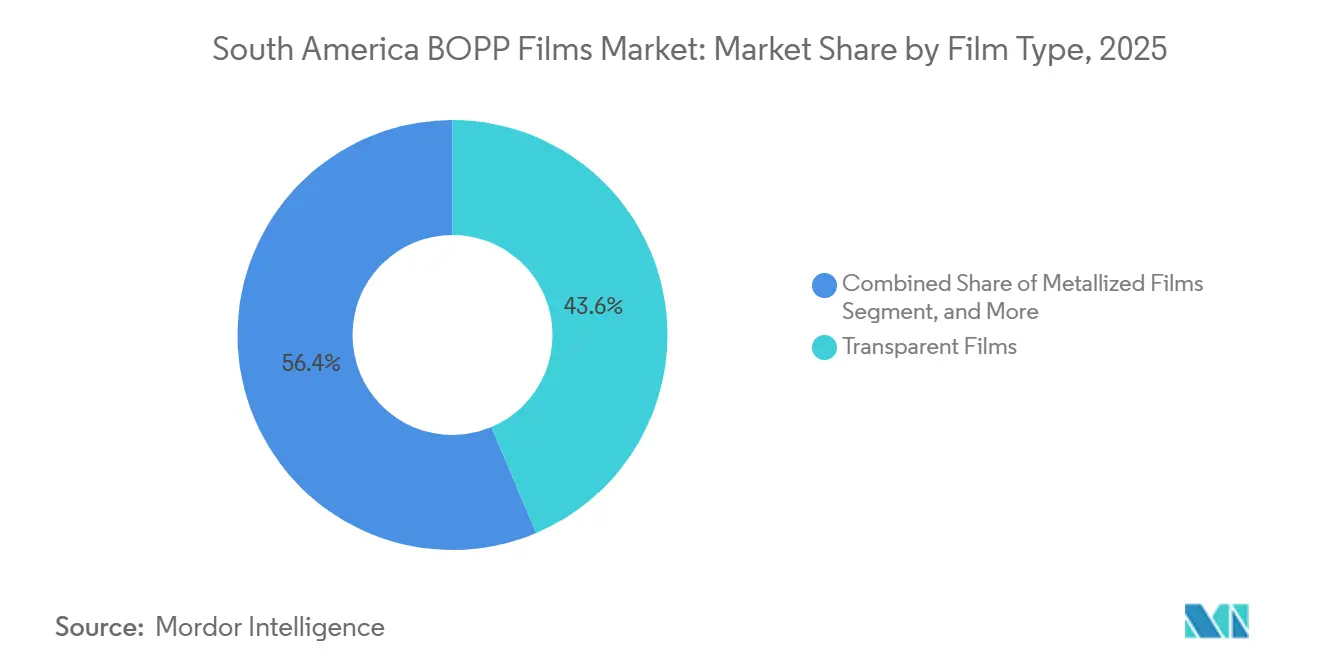

- Por tipo de film, los grados transparentes representaron el 43,63% de la participación del mercado de films BOPP en América del Sur en 2025, mientras que los grados antivaho y otros grados funcionales se proyecta que avancen a una CAGR del 7,79% hasta 2031.

- Por espesor, los films de 20-30 µm representaron el 39,39% del tamaño del mercado de films BOPP en América del Sur en 2025, mientras que se prevé que los films por encima de 45 µm registren la CAGR más rápida del 8,01% hasta 2031.

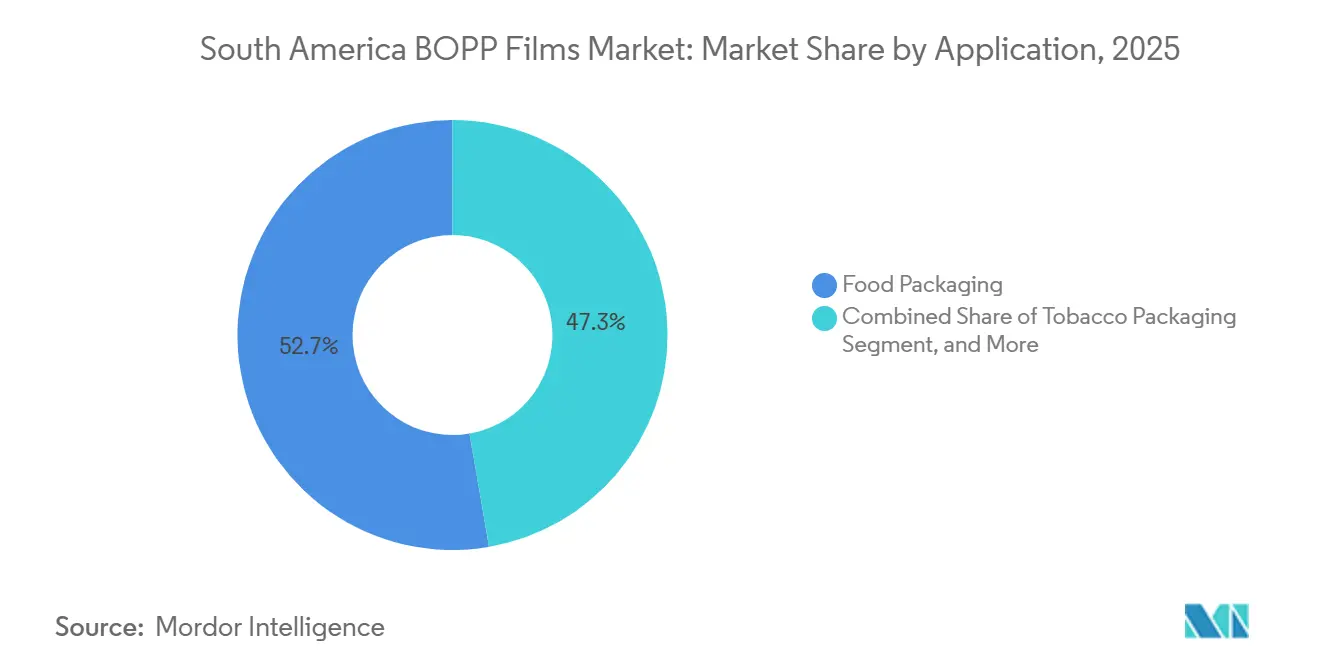

- Por aplicación, el envasado de alimentos representó el 52,72% de los ingresos en 2025; se espera que los revestimientos para productos frescos se expandan a una CAGR del 7,98% durante 2026-2031.

- Por usuario final, los alimentos y bebidas representaron el 57,39% del consumo en 2025, mientras que el cuidado personal y los cosméticos están proyectados para crecer a una CAGR del 7,91% hasta 2031.

- Por geografía, Brasil lideró con una participación de ingresos del 47,11% en 2025; se proyecta que Perú registre una CAGR del 7,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Films BOPP en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Minorista de Alimentos que Impulsa la Demanda de Envases Flexibles de Alta Claridad | +1.8% | Brasil, Argentina, Colombia, Perú, Chile | Mediano plazo (2-4 años) |

| Sustitución de PVC y Celofán por BOPP de Bajo Costo | +1.5% | A nivel regional, con mayor intensidad en Brasil y Argentina | Largo plazo (≥4 años) |

| Crecimiento del Comercio Electrónico que Impulsa la Demanda de Films para Etiquetas y Cintas | +1.3% | Brasil urbano, Argentina, Chile, con expansión hacia Colombia y Perú | Corto plazo (≤2 años) |

| Transición de los Propietarios de Marcas hacia la Reciclabilidad Monomaterial | +1.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Políticas Regionales de Impuesto al Azúcar que Impulsan los Envases Metalizados para Aperitivos | +0.7% | Brasil, Chile, Argentina | Corto plazo (≤2 años) |

| Aumento de Revestimientos para Bolsas de Vacío en Agroexportaciones con BOPP Grueso | +0.6% | Perú, Chile, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Minorista de Alimentos que Impulsa la Demanda de Envases Flexibles de Alta Claridad

Los supermercados modernos y las cadenas de tiendas de conveniencia continúan expandiéndose por las áreas metropolitanas de Brasil y las ciudades secundarias de Argentina y Colombia, ampliando el espacio en estantes para aperitivos en porciones controladas que se benefician de la claridad y el brillo del BOPP.[1]La Asociación Brasileña de Envases Informa sobre el Cambio en el Comercio Minorista, ABRE, abre.org.br Los consumidores que compran productos de panadería y confitería listos para consumir esperan ventanas transparentes que señalen frescura mientras bloquean la humedad, un equilibrio de rendimiento que el polipropileno orientado ofrece con facilidad. Los convertidores han respondido modernizando líneas antiguas con módulos mejorados de fijación y control de espesor que permiten reducir el calibre sin sacrificar la rigidez. La mayor actualización de línea de Brasil en Votorantim, completada a finales de 2024, produjo films de mayor brillo que ahora están penetrando en los envoltorios de galletas premium. Con las redes de cadena de frío urbana aún incipientes en Perú y el interior de Colombia, la integridad del envase sigue siendo crítica, lo que impulsa aún más la demanda de films de alta claridad en esos mercados.

Sustitución de PVC y Celofán por BOPP de Bajo Costo

Los reguladores de Brasil y Chile endurecieron las normas sobre polímeros que contienen cloro, impulsando a los convertidores a hacer la transición de los envoltorios de tabaco y los caramelos retorcidos del PVC al BOPP. El BOPP también desplazó al celofán importado en la confitería premium a medida que aumentó la capacidad de metalización local, reduciendo las brechas de costos y mejorando la seguridad del suministro. La naturaleza monomaterial del BOPP metalizado facilita la clasificación posconsumo, un requisito clave bajo las leyes de responsabilidad extendida del productor que entran en vigor en el estado de São Paulo. Las cotizaciones recientes de resina al contado para grados de film biorientado oscilaron entre USD 1.453 y USD 1.641 por tonelada métrica en marzo de 2026, reforzando la ventaja de costo del BOPP sobre los celulósicos especiales. A medida que los propietarios de marcas publican objetivos de reciclabilidad, se espera una mayor retirada del PVC en los formatos de embalaje secundario.

Crecimiento del Comercio Electrónico que Impulsa la Demanda de Films para Etiquetas y Cintas

Los volúmenes de paquetes manejados por los servicios de mensajería brasileños se expandieron en dos dígitos en 2025, lo que llevó a los centros de distribución a acumular cintas de sellado de cartones a base de BOPP antes de las temporadas pico. Los convertidores de etiquetas adoptaron films más delgados y de alta resistencia a la tracción por debajo de 20 µm para reducir el consumo de material manteniendo la rigidez requerida para la aplicación automática. Los mismos sustratos permiten la impresión nítida de códigos QR para los sistemas de seguimiento y trazabilidad exigidos por los grandes mercados en línea. El principal mercado en línea de Argentina introdujo sobres reciclables revestidos con etiquetas de BOPP de dos capas que se separan limpiamente durante el reciclaje, una característica que ahora especifican varios vendedores transfronterizos. Estos desarrollos crean una salida de rotación rápida que absorbe la capacidad de film transparente incluso cuando la demanda de alimentos se suaviza.

Transición de los Propietarios de Marcas hacia la Reciclabilidad Monomaterial

Las principales empresas de bebidas, lácteos y aperitivos firmaron compromisos públicos para utilizar envases reciclables antes de 2030, desencadenando cambios en las especificaciones hacia BOPP metalizado y recubierto que alcanza los objetivos de barrera sin capas de PET o láminas. La instalación por parte de Vitopel del primer metalizador BOBST EXPERT K5 en Brasil elevó la producción nacional de metalizado en un 40%, acortando los plazos de entrega para los envases monomateriales destinados a sachets de café, leche en polvo y aceite comestible. Los minoristas chilenos ahora prefieren bolsas de aperitivos listas para estante certificadas como reciclables bajo los protocolos locales, validando aún más este cambio de material. A medida que más jurisdicciones de América del Sur implementan tarifas eco-moduladas, el cumplimiento monomaterial está pasando de opcional a obligatorio, consolidando la demanda de BOPP funcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Resina de Polipropileno | -1.2% | Brasil, Argentina, con dependencia de importaciones en Colombia, Chile, Perú | Corto plazo (≤2 años) |

| Competencia del BOPET en Nichos de Alta Barrera | -0.8% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Capacidad Limitada de Bastidor de Tenaza al Sur de Brasil | -0.6% | Argentina, Chile, Perú, Colombia | Largo plazo (≥4 años) |

| Huelgas Prolongadas de Camioneros que Causan Cuellos de Botella Logísticos | -0.5% | Brasil, Argentina | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Resina de Polipropileno

Los precios al contado del PP en Brasil cayeron un 4% trimestre a trimestre en el segundo trimestre de 2025 a medida que el exceso de oferta asiático llegó a los distribuidores locales, erosionando los márgenes de los convertidores en pedidos de film previamente contratados. Las fluctuaciones complican las negociaciones trimestrales de traslado de costos con las marcas de alimentos que exigen costos de insumos estables. Los importadores en Perú reportaron una caída del 16,6% en los valores de PP entregado durante mayo de 2025, pero los recargos adicionales de flete y aranceles compensaron parte del ahorro. La depreciación de la moneda en Argentina añade otra capa de imprevisibilidad, obligando a algunos fabricantes a cubrir los precios de la resina en dólares estadounidenses y mantener niveles de inventario más altos. Estas oscilaciones retrasan las expansiones de capacidad porque las instituciones financieras buscan flujos de caja predecibles antes de liberar capital.

Competencia del BOPET en Nichos de Alta Barrera

Los proveedores de blísteres farmacéuticos y las marcas de chocolate premium a menudo especifican BOPET cuando el rendimiento de transmisión de oxígeno supera la sensibilidad al costo. Varios convertidores brasileños operan líneas duales de BOPP y BOPET, lo que les permite proponer poliéster cuando los clientes exigen una vida útil más larga para los productos de grado exportación. Esta opción reduce la participación direccionable del BOPP en nichos de alto valor, especialmente cuando los diferenciales de precio de la resina se reducen. El BOPP metalizado está cerrando la brecha, aunque ciertos polvos críticos en humedad y tabletas efervescentes aún recurren por defecto a estructuras de poliéster multicapa. Se requiere inversión continua en metalización y recubrimiento de AlOx para que el BOPP siga siendo competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Film: Los Recubrimientos Funcionales Orientan la Premiumización

Los grados transparentes, que representaron el 43,63% de la participación del mercado de films BOPP en América del Sur en 2025, dominan los envoltorios de aperitivos y panadería estables en estante que exigen visibilidad estética y velocidades de línea rápidas. Las variantes metalizadas ganaron tracción después de que la capacidad doméstica aumentara en el segundo semestre de 2024, ofreciendo a los propietarios de marcas una alternativa reciclable a los laminados de lámina a niveles de barrera comparables. Los grados antivaho, proyectados para crecer a una CAGR del 7,79%, están ganando adopción en bolsas de productos enviados desde los valles costeros de Perú y Chile hacia América del Norte y Asia, donde las variaciones de humedad pueden desencadenar condensación.

Los productores invierten en metalizadores de plasma y vacío que desbloquean superficies de valor agregado resistentes a la migración de grasas, una prioridad para los sachets de leche en polvo exportados desde el clúster de Minas Gerais en Brasil. Los films blancos y mate, aunque de nicho, obtienen primas de precio en los envoltorios de tabaco y la confitería gourmet que dependen de la protección contra la luz. Esta combinación diferenciada permite a los grupos integrados cubrirse contra las caídas cíclicas en los films transparentes de productos básicos, una estrategia que cada vez más copian los convertidores de nivel medio en Argentina y Colombia.

Por Espesor: Los Films de Calibre Grueso Apoyan los Corredores de Agroexportación

Los productos estándar de 20-30 µm capturaron el 39,39% del tamaño del mercado de films BOPP en América del Sur en 2025 porque equilibran la rigidez y el rendimiento en las líneas convencionales de formado-llenado-sellado. Los sustratos más gruesos por encima de 45 µm, con pronóstico de crecer a una CAGR del 8,01%, sustentan los revestimientos de bolsas de vacío para aguacates, uvas y mariscos que soportan riesgos de perforación durante el tránsito refrigerado. Los films en la banda de 31-45 micrómetros abordan aplicaciones de rango medio, incluidos el envasado de aperitivos, las etiquetas de bebidas y los envoltorios de tabaco.

La reciente línea de 12 metros de ancho del Grupo Oben en Monterrey opera a 700 m/min, lo que permite la producción eficiente de rollos de 50 µm destinados a las empacadoras de exportación en Perú y Chile.[2]Oben Invierte en una Línea BOPP de 12 m, Oben Group, obengroup.com Los calibres por debajo de 20 µm se utilizan en cintas para comercio electrónico y etiquetas envolventes, donde la reducción de material se traduce directamente en menor peso de envío. Los convertidores evalúan la economía de capital de estirar las líneas para procesar films más gruesos a velocidades más lentas frente al potencial de volumen que ofrecen los exportadores de productos frescos que buscan barreras robustas.

Por Aplicación: Los Productos Frescos y el Comercio Electrónico Elevan la Demanda Especializada

El envasado de alimentos retuvo una participación del 52,72% en 2025, con los revestimientos para frutas y verduras frescas preparados para una CAGR del 7,98% a medida que los recubrimientos antivaho se convierten en estándar en las bolsas destinadas a envíos transecuatoriales. Los fabricantes de aperitivos en Brasil están cambiando a envases monomateriales metalizados para cumplir con los requisitos de etiquetado del impuesto al azúcar, añadiendo impulso a la adopción de films funcionales.

Las etiquetas y las cintas autoadhesivas se destacan como el beneficiario más rápido del comercio electrónico, desplegando BOPP ultradelgado pero de alta resistencia a la tracción que sella millones de paquetes despachados diariamente desde los centros de São Paulo. Los usuarios industriales adoptan grados más gruesos para el envoltorio de palés y la protección de superficies durante el transporte de electrodomésticos, ampliando la base del material más allá de los bienes de consumo de rápida rotación. Esta matriz diversa ayuda a aislar el mercado de films BOPP en América del Sur de las caídas en un solo segmento.

Por Industria de Usuario Final: El Cuidado Personal Gana Impulso

Las empresas de alimentos y bebidas representaron el 57,39% del volumen total en 2025, impulsadas por los productos básicos estables en estante y las bebidas en polvo que requieren barreras de humedad rentables. Las marcas de cuidado personal están cambiando los sachets de champú y los envoltorios exteriores de toallitas húmedas del plástico rígido a formatos flexibles, impulsando una CAGR del 7,91% hasta 2031. Otros bienes de consumo abarcan una amplia gama de aplicaciones, incluidas la papelería, el papel de regalo y los materiales promocionales.

Los consumidores enfocados en la higiene en Brasil prefieren bolsas resellables para acondicionadores de cabello, creando oportunidades para el BOPP coextruido con propiedades mejoradas de termosellado en caliente. El tabaco y la logística preservan cada uno nichos estables, mientras que otros bienes de consumo, como los envoltorios de papelería, absorben la capacidad residual durante las temporadas bajas de la industria alimentaria. Esta diversificación de usuarios finales mejora las tasas de utilización de líneas para los convertidores integrados.

Análisis Geográfico

La participación de ingresos del 47,11% de Brasil refleja su amplia red minorista y su autosuficiencia en resinas, lo que permite a los convertidores operar con mayores utilizaciones de planta que sus pares en los países vecinos. La consolidación de Vitopel do Brasil bajo el Grupo Oben en agosto de 2025 profundizó la escala doméstica, proporcionando a las multinacionales un socio integral para el suministro regional. Argentina depende de grados especiales de PP importados y enfrenta volatilidad cambiaria, pero mantiene operadores calificados y capacidad instalada de bastidor de tenaza que sirve a las marcas locales de aperitivos.

Perú registra la CAGR más rápida del 7,83%, respaldada por corredores de cadena de frío con apoyo gubernamental que agilizan las exportaciones de aguacate y uva hacia los Estados Unidos y el este de Asia. Los empacadores locales especifican revestimientos de BOPP antivaho para suprimir la condensación durante el viaje de varios días, impulsando la demanda de films funcionales. Chile le sigue de cerca, aprovechando su base de exportación de salmón y cerezas para justificar films más gruesos y resistentes a la perforación por encima de 45 µm.[3]Informe de Inversión en Cadena de Frío de Chile, Think Plastic Brasil, thinkplasticbrasil.com.br

Los clústeres de Colombia y el Resto de América del Sur, incluidos Ecuador y Uruguay, principalmente importan film pero presentan margen de crecimiento a medida que aumenta la formalización del comercio minorista. La resina suministrada desde Brasil experimentó un salto del 19% trimestre a trimestre en las exportaciones en el segundo trimestre de 2025, reforzando el papel de ese país como centro de materias primas para el mercado de films BOPP en América del Sur en general. Los aumentos arancelarios sobre el PP importado a Brasil elevaron los costos para los convertidores argentinos y chilenos que abastecen grados de nicho, empujándolos hacia contratos de suministro a largo plazo con Braskem o la consideración de inversiones en polimerización local.

Panorama Competitivo

La concentración regional aumentó después de que el Grupo Oben finalizara su adquisición de Vitopel en agosto de 2025, creando una red de 18 plantas que puede optimizar pedidos en Brasil, Perú y México. Tras la fusión, la entidad combinada aceleró la investigación y el desarrollo de films metalizados de alta barrera conformes con los protocolos de reciclaje monomaterial. La unidad EXPERT K5 de Vitopel, puesta en marcha a finales de 2024, elevó la producción metalizada en un 40% y permitió la sustitución doméstica de los laminados de lámina de PET en sachets de lácteos y café.[4]Vitopel Añade el Primer BOBST K5 en Brasil, Think Plastic Brasil, thinkplasticbrasil.com.br

Los actores de segundo nivel como Polo Films y Papion Flexible Films se diferencian a través de servicios de igualación rápida de colores y tiradas de pequeños lotes para nuevas marcas regionales de aperitivos. Los grupos más grandes, incluidos Taghleef Industries y Jindal Poly Films Limited, operan centros duales en las Américas y Asia, aprovechando la escala para arbitrar los costos de resina y envío. Mientras tanto, los convertidores disruptivos se centran en la impresión digital y la integración de etiquetas inteligentes, atendiendo a marcas de cuidado personal de nicho que valoran los cambios rápidos de diseño y la trazabilidad.

Los patrones de inversión revelan una bifurcación: los productores de films transparentes de alto volumen persiguen líneas ultraanchas para aprovechar las economías de escala, mientras que los especialistas en films funcionales destinan el gasto de capital a metalizadores, torres de recubrimiento y cámaras de plasma. Las actualizaciones continuas, como las renovaciones del sistema de control de Vitopel en 2024 y las programadas para 2025, apuntan a una industria que abraza la automatización para controlar el consumo de energía y las tasas de desperdicio.

Líderes de la Industria de Films BOPP en América del Sur

Oben Holding Group

Amcor plc

Taghleef Industries

Polo Films

CCL Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El Grupo Oben completó la adquisición de Vitopel do Brasil Ltda. tras la aprobación de la CADE.

- Junio de 2025: La CADE emitió aprobación incondicional para la transacción Oben-Vitopel.

- Mayo de 2025: Braskem reportó un aumento de 4 puntos en la utilización y un aumento del 19% en las exportaciones de polipropileno hacia América del Sur.

- Marzo de 2025: El Grupo Oben ejecutó un acuerdo de compra de acciones para adquirir el 100% de Vitopel do Brasil.

Alcance del Informe del Mercado de Films BOPP en América del Sur

El Mercado de Films BOPP en América del Sur analiza la producción, el consumo y el comercio de films BOPP en la región. Estos films se utilizan ampliamente en aplicaciones de envasado debido a su excelente claridad, resistencia y propiedades de barrera. El alcance incluye la evaluación de las tendencias del mercado, los principales impulsores, los desafíos y las oportunidades que influyen en la demanda de films BOPP en América del Sur.

El Informe del Mercado de Films BOPP en América del Sur está Segmentado por Tipo de Film (Transparente, Metalizado, Blanco/Opaco/Mate, Antivaho y Otros Films Funcionales), Espesor (Por Debajo de 20 µm, 20-30 µm, 31-45 µm y Por Encima de 45 µm), Aplicación (Envasado de Alimentos, Envasado de Bebidas, Envasado de Tabaco, Etiquetas y Cintas Autoadhesivas, y Aplicaciones Industriales y Otras), Industria de Usuario Final (Alimentos y Bebidas, Cuidado Personal y Cosméticos, Tabaco, Industrial y Logística, y Otros Bienes de Consumo) y Geografía (Brasil, Argentina, Colombia, Chile, Perú y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Films Transparentes |

| Films Metalizados |

| Films Blancos / Opacos / Mate |

| Films Antivaho y Otros Films Funcionales |

| Por Debajo de 20 µm |

| 20–30 µm |

| 31–45 µm |

| Por Encima de 45 µm |

| Envasado de Alimentos | Confitería |

| Aperitivos | |

| Panadería | |

| Productos Frescos | |

| Envasado de Bebidas | |

| Envasado de Tabaco | |

| Etiquetas y Cintas Autoadhesivas | |

| Aplicaciones Industriales y Otras |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Tabaco |

| Industrial y Logística |

| Otros Bienes de Consumo |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Film | Films Transparentes | |

| Films Metalizados | ||

| Films Blancos / Opacos / Mate | ||

| Films Antivaho y Otros Films Funcionales | ||

| Por Espesor | Por Debajo de 20 µm | |

| 20–30 µm | ||

| 31–45 µm | ||

| Por Encima de 45 µm | ||

| Por Aplicación | Envasado de Alimentos | Confitería |

| Aperitivos | ||

| Panadería | ||

| Productos Frescos | ||

| Envasado de Bebidas | ||

| Envasado de Tabaco | ||

| Etiquetas y Cintas Autoadhesivas | ||

| Aplicaciones Industriales y Otras | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | ||

| Tabaco | ||

| Industrial y Logística | ||

| Otros Bienes de Consumo | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de films BOPP en América del Sur?

El mercado de films BOPP en América del Sur se estima en USD 7,71 mil millones en 2026, continuando la trayectoria de crecimiento trazada desde USD 7,18 mil millones en 2025.

¿Qué tan rápido crecerá la demanda regional hasta 2031?

Se proyecta que el valor del mercado alcance USD 10,88 mil millones en 2031, reflejando una CAGR del 7,14% durante 2026-2031.

¿Qué país muestra la expansión de volumen más rápida?

Se prevé que Perú registre una CAGR del 7,83%, superando el promedio regional a medida que las exportaciones de productos frescos requieren más films funcionales.

¿Qué banda de espesor está ganando mayor tracción?

Se espera que los films por encima de 45 µm, utilizados en revestimientos de vacío y envases industriales, crezcan a una CAGR del 8,01% hasta 2031.

¿Por qué los grados de BOPP metalizado tienen alta demanda?

Los propietarios de marcas están reemplazando los laminados de lámina por BOPP metalizado monomaterial reciclable para cumplir con los objetivos de sostenibilidad y las normas de envasado del impuesto al azúcar.

¿Cómo ha afectado la consolidación a la dinámica competitiva?

La adquisición de Vitopel por parte del Grupo Oben consolidó la producción en 18 plantas, aumentando el poder de negociación y acelerando la innovación en films funcionales.

Última actualización de la página el: