Tamaño y Cuota del Mercado de Medicamentos Antidiabéticos Orales de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

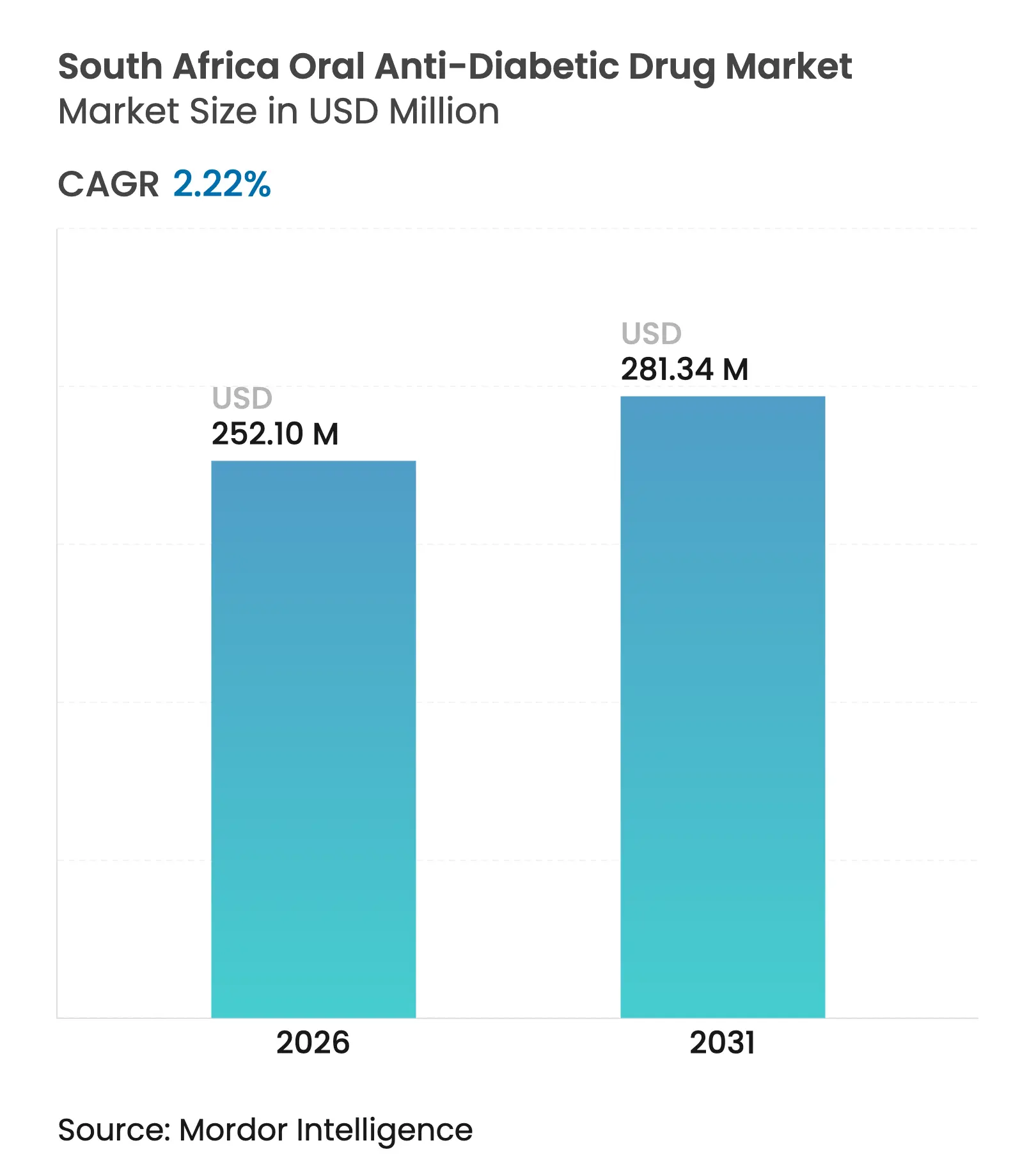

| Tamaño del Mercado (2026) | 252.1 Millones de dólares |

| Tamaño del Mercado (2031) | 281.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.22% CAGR |

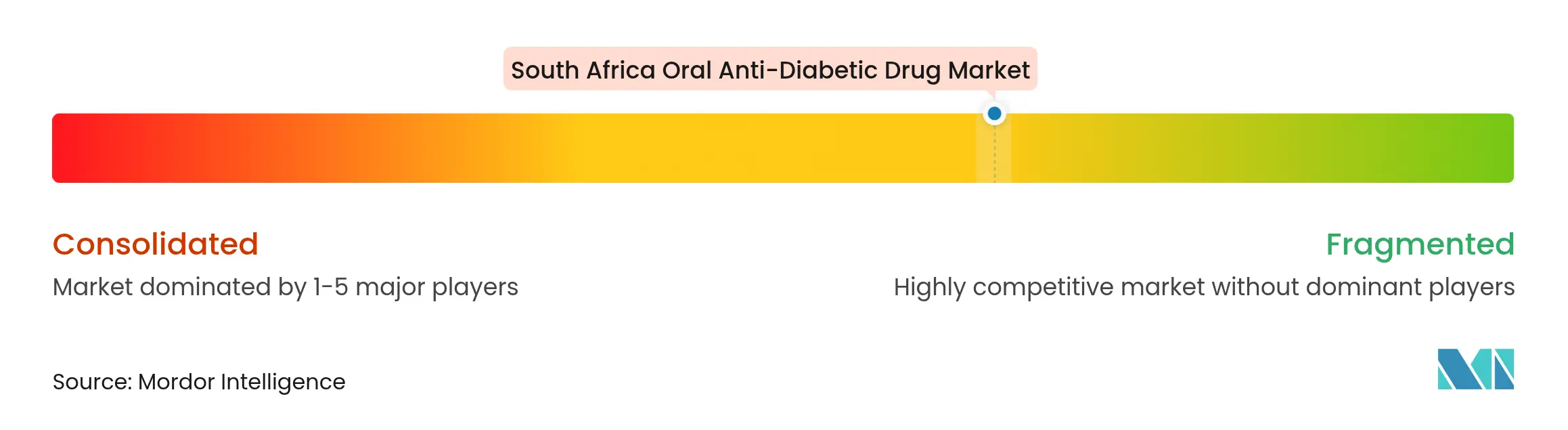

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antidiabéticos Orales de Sudáfrica por Mordor Intelligence

Se prevé que el tamaño del mercado de medicamentos antidiabéticos orales de Sudáfrica crezca de USD 246,62 millones en 2025 a USD 252,1 millones en 2026 y se proyecta que alcance USD 281,34 millones en 2031 a una CAGR del 2,22% durante el período 2026-2031. La demanda continúa creciendo porque más de 4 millones de sudafricanos viven con diabetes, pero solo el 23% alcanza los objetivos glucémicos recomendados [1]Universidad de Pretoria, "Auditoría de Control Glucémico," up.ac.za, lo que señala grandes volúmenes de pacientes insuficientemente tratados. El impulso se ve reforzado por los datos de resultados cardiovasculares de los agentes más nuevos, la estrategia del gobierno contra las enfermedades no transmisibles (ENT) y la creciente adopción de servicios de e-farmacia que mejoran la comodidad de resurtido. Por el contrario, los controles de precio único de salida, los altos costos de bolsillo para las moléculas innovadoras y las escaseces periódicas de ingredientes farmacéuticos activos moderan el crecimiento de los ingresos, lo que exige a los fabricantes equilibrar las aspiraciones de volumen con las realidades de precios [2]Daniel V. O'Hara, Aplicaciones de los inhibidores de SGLT-2 más allá del control glucémico,

Nature Reviews Nephrology, nature.com. El posicionamiento competitivo ahora depende de la profundidad de la cartera en inhibidores de SGLT-2, la resiliencia de la fabricación local y la capacidad de asegurar licitaciones del sector público en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Conclusiones Clave del Informe

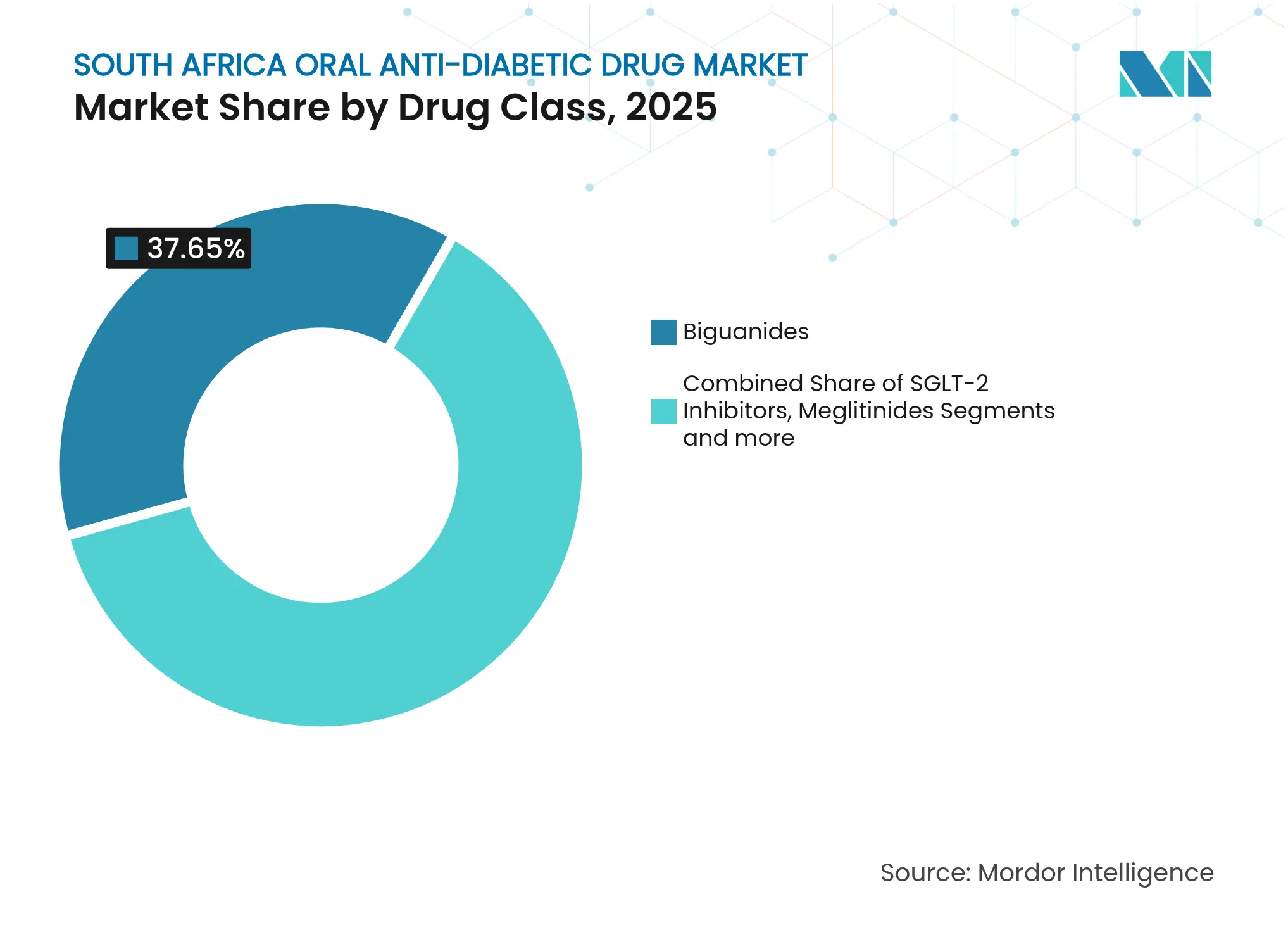

- Por clase de medicamento, las biguanidas lideraron con una cuota de ingresos del 37,65% en 2025, mientras que los inhibidores de SGLT-2 registran la CAGR más rápida del 3,06% hasta 2031 en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

- Por grupo de edad, los adultos representaron el 65,80% de la cuota del mercado de medicamentos antidiabéticos orales de Sudáfrica en 2025; el segmento geriátrico se expande a una CAGR del 3,03% hasta 2031.

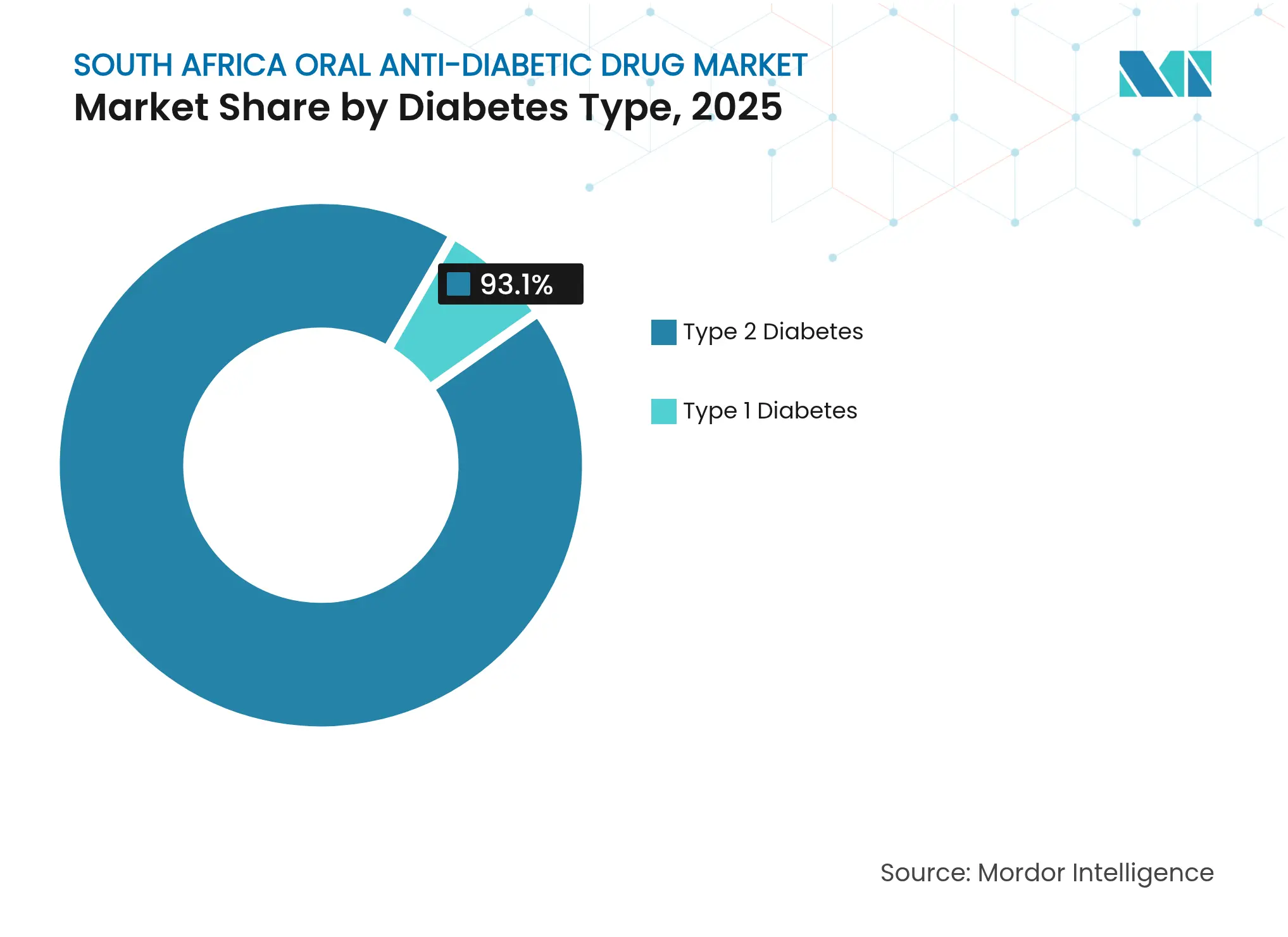

- Por tipo de diabetes, la diabetes tipo 2 representó una cuota dominante del 93,10% en 2025 y registra la CAGR más alta del 2,97% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 68,90% de los ingresos en 2025, mientras que las farmacias en línea crecen a la mayor velocidad con una CAGR del 3,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos Antidiabéticos Orales de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes tipo 2 | +0.8% | Nacional; mayor en zonas urbanas | Largo plazo (≥ 4 años) |

| Plan estratégico nacional contra las ENT que impulsa el acceso | +0.6% | Nacional; ganancias tempranas en instalaciones públicas | Mediano plazo (2-4 años) |

| Datos de resultados cardiovasculares que favorecen a los inhibidores de SGLT-2 | +0.4% | Nacional; adopción temprana en el sector privado | Mediano plazo (2-4 años) |

| Expansión de los seguros privados hacia segmentos de menores ingresos | +0.3% | Nacional; enfoque en la clase media emergente | Largo plazo (≥ 4 años) |

| Combinaciones genéricas de dosis fija ganando terreno | +0.2% | Nacional; énfasis en el sector público | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los canales de e-farmacia | +0.2% | Nacional; concentración urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes Tipo 2

La prevalencia de diabetes en Sudáfrica ha escalado al 22%, mientras que dos tercios de los adultos son prediabéticos, creando un grupo de tratamiento en continua expansión en el mercado de medicamentos antidiabéticos orales de Sudáfrica. La urbanización, el mayor consumo calórico y la obesidad —que impulsa el 87% de los casos de diabetes tipo 2— sustentan el aumento, y la Federación Internacional de Diabetes proyecta que los individuos afectados alcanzarán 7,5 millones para 2045, un incremento del 78% que supera el crecimiento poblacional [3]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2024," idf.org. El impacto económico es igualmente contundente: se prevé que el gasto anual en diabetes escale de USD 7.200 millones en 2021 a USD 10.400 millones en 2045, impulsando la demanda de terapias orales rentables frente a los inyectables. Los casos no diagnosticados todavía representan el 45,4% del total, por lo que los programas de detección prometen incorporar a millones de nuevos pacientes en las vías de atención formal. En conjunto, estos factores se traducen en una demanda de referencia sostenida que las empresas farmacéuticas deben satisfacer con un suministro escalable y precios competitivos en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Plan Estratégico Nacional contra las ENT que Impulsa el Acceso

El enfoque en cascada del Departamento de Salud —detectar a 25 millones de ciudadanos anualmente, vincular al 60% a la atención y lograr el control glucémico en el 50%— está institucionalizando la gestión proactiva de la diabetes a nivel nacional. Integrado en el Sistema Central de Dispensación y Distribución de Medicamentos Crónicos (CCMDD, por sus siglas en inglés), el plan simplifica el acceso a los agentes orales y estandariza los protocolos de prescripción en todas las provincias. La integración con el pendiente Seguro Nacional de Salud impulsará la alineación de formularios, intensificando la sustitución genérica pero estabilizando los volúmenes de demanda de las moléculas incluidas. La implementación temprana ya muestra una mayor adherencia en las clínicas públicas que aprovechan los puntos de recolección de medicamentos del CCMDD, lo que sugiere mejores resultados a largo plazo. Los fabricantes que aseguran la inclusión en la lista de medicamentos esenciales y mantienen un suministro ininterrumpido están mejor posicionados para capturar volúmenes incrementales en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Datos de Resultados Cardiovasculares que Favorecen a los Inhibidores de SGLT-2

La evidencia sólida muestra que los inhibidores de SGLT-2 reducen los principales eventos cardiovasculares adversos y las hospitalizaciones por insuficiencia cardíaca independientemente del uso basal de metformina. Dado que el 35% de los adultos sudafricanos con diabetes también tienen hipertensión, los beneficios cardioprotectores resuenan con fuerza entre los prescriptores. Los metaanálisis también destacan la protección renal, con pacientes que no experimentan disminución de la tasa de filtración glomerular estimada en la semana 13 y una mejora significativa en la semana 64. Las guías locales ahora recomiendan estos agentes para pacientes de alto riesgo, lo que permite una fijación de precios premium en comparación con las sulfonilureas. A medida que se acumula la evidencia, los pagadores aceptan cada vez más el reembolso de los inhibidores de SGLT-2, acelerando su penetración en el mercado de medicamentos antidiabéticos orales de Sudáfrica a pesar del crecimiento global moderado.

Expansión de los Seguros Privados hacia Segmentos de Menores Ingresos

Los planes médicos están ampliando la cobertura a los grupos de ingresos medios emergentes e incluyen la diabetes dentro de los beneficios mínimos prescritos, creando vías claras de reembolso para las terapias orales. Para los pacientes, los costos directos anuales de diabetes de ZAR 2.452–2.486 siguen siendo significativos, aunque la difusión de los seguros compensa los gastos y apoya la adopción de nuevas clases como los inhibidores de DPP-4 y SGLT-2. A medida que los paquetes de beneficios se amplían, las empresas farmacéuticas pueden segmentar sus ofertas: soluciones innovadoras de marca para los miembros asegurados y genéricos de alto volumen para las licitaciones del sector público. Esta estrategia de doble canal mejora la resiliencia de la cartera en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de precios sobre medicamentos esenciales | -0.4% | Nacional; énfasis en el sector público | Largo plazo (≥ 4 años) |

| Alto costo de bolsillo de los agentes novedosos | -0.3% | Nacional; concentración en el sector privado | Mediano plazo (2-4 años) |

| Fragilidades de la cadena de suministro vinculadas a la importación de ingredientes farmacéuticos activos | -0.2% | Nacional; impacto en el sector manufacturero | Corto plazo (≤ 2 años) |

| Baja adherencia a la medicación a largo plazo | -0.3% | Nacional; enfoque en zonas rurales y de bajos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios sobre Medicamentos Esenciales

El régimen de precio único de salida de Sudáfrica obliga a los proveedores a vender a todos los clientes al mismo precio regulado por el Estado, limitando el potencial de margen para las moléculas consolidadas como la metformina. Las revisiones periódicas de precios raramente siguen el ritmo de la inflación, lo que provoca una deflación continua en términos reales. La designación de medicamento esencial garantiza altos volúmenes, pero comprime la rentabilidad, lo que desafía a las empresas a racionalizar las cadenas de suministro y localizar la producción donde sea factible. La convergencia regulatoria con los estándares europeos alarga aún más los plazos de aprobación y eleva los costos de cumplimiento, intensificando la presión sobre las empresas más pequeñas. Estos mecanismos frenan colectivamente la expansión de los ingresos en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Alto Costo de Bolsillo de los Agentes Novedosos

Los agonistas del receptor de GLP-1 de primera línea pueden costar entre ZAR 2.700 y ZAR 4.000 mensuales (USD 150–220), un pago prohibitivo para la mayoría no asegurada. El reembolso limitado por parte de los planes para las indicaciones de control de peso agrava las barreras, dejando a los pacientes sensibles al precio dependientes de los agentes orales más antiguos. Las brechas de accesibilidad distorsionan los patrones de tratamiento, perpetuando la inercia clínica y la subutilización de las clases innovadoras. Hasta que surja una fabricación doméstica competitiva o un reembolso más amplio, la adopción de moléculas premium seguirá limitada a los hogares urbanos acomodados, restringiendo la trayectoria de valor agregado del mercado de medicamentos antidiabéticos orales de Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Los Inhibidores de SGLT-2 Impulsan la Innovación a Pesar del Dominio de las Biguanidas

Las biguanidas aportaron el 37,65% de las ventas de 2025, anclando el mercado de medicamentos antidiabéticos orales de Sudáfrica gracias a la eficacia probada de la metformina, su seguridad y su inclusión en la lista pública de medicamentos esenciales. La ventaja en volumen del segmento mantiene las líneas de fabricación operando a escala y sustenta pronósticos de licitación predecibles, lo que garantiza que las biguanidas seguirán constituyendo la base terapéutica hasta 2031. Mientras tanto, se proyecta que el tamaño del mercado de medicamentos antidiabéticos orales de Sudáfrica para los inhibidores de SGLT-2 avance a una CAGR del 3,06%, impulsado por las guías multidisciplinarias que avalan los perfiles de cardioprotección y preservación renal.

Los vencimientos de patentes en los inhibidores de DPP-4 y la creciente familiaridad de los médicos con las combinaciones de dosis fija también reconfiguran las posiciones competitivas. Las multinacionales priorizan la gestión del ciclo de vida de los inhibidores de SGLT-2, mientras que las empresas locales apuestan por las inminentes oportunidades genéricas de sitagliptina-metformina. Esta dualidad intensifica la competencia de precios, aunque las propuestas de valor de los inhibidores de SGLT-2 en torno a la reducción de hospitalizaciones mantienen un espacio premium. En consecuencia, los paquetes de evidencia diferenciados y los sólidos programas de farmacovigilancia dictarán los futuros movimientos de cuota del mercado de medicamentos antidiabéticos orales de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad: El Segmento Geriátrico Emerge como Motor de Crecimiento

Los adultos retuvieron el 65,80% de los ingresos en 2025, lo que refleja los factores de riesgo relacionados con el estilo de vida que prevalecen entre las cohortes en edad laboral. Sin embargo, los pacientes geriátricos, actualmente el segmento de mayor expansión con una CAGR del 3,03%, atraen una atención creciente porque una mayor duración de la enfermedad amplifica los riesgos de complicaciones y hace necesaria la escalada de la terapia combinada. El tamaño del mercado de medicamentos antidiabéticos orales de Sudáfrica atribuido a los adultos mayores aumentará a medida que mejore la esperanza de vida y crezcan las poblaciones jubiladas.

El enfoque clínico en adultos mayores se centra en la mitigación de la hipoglucemia y las consideraciones de dosificación renal, lo que da una ventaja a los inhibidores de SGLT-2 y DPP-4 sobre las sulfonilureas. Las intervenciones de los agentes de salud comunitaria adaptadas a la gestión de la polifarmacia mejoran la adherencia, sustentando una demanda sostenida. La incidencia pediátrica sigue siendo baja, pero el creciente aumento de la obesidad infantil podría abrir un nicho futuro, lo que hace que la detección temprana de la obesidad sea fundamental para la salud a largo plazo del mercado de medicamentos antidiabéticos orales de Sudáfrica.

Por Tipo de Diabetes: El Dominio del Tipo 2 Refleja la Realidad Epidemiológica

La diabetes tipo 2 captó el 93,10% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 2,97% hasta 2031, confirmando los trastornos del estilo de vida como el principal impulsor de rendimiento del mercado de medicamentos antidiabéticos orales de Sudáfrica. La detección agresiva bajo la cascada de ENT descubrirá adultos no diagnosticados, impulsando una intervención farmacológica más temprana y cohortes de tratamiento más amplias.

La diabetes tipo 1, aunque con una cuota pequeña, depende principalmente de la insulina; sin embargo, el uso complementario de metformina para la resistencia a la insulina introduce un volumen de cruce limitado. La investigación sobre terapias de inmunomodulación oral podría moderar las dosis de insulina, pero la comercialización sigue siendo lejana. A mediano plazo, los recursos de desarrollo de productos y marketing se dirigirán hacia la diferenciación del tipo 2, salvaguardando la cuota dominante del mercado de medicamentos antidiabéticos orales de Sudáfrica para las modalidades orales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias en Línea Desafían el Dominio Hospitalario

Las farmacias hospitalarias generaron el 68,90% de la facturación de 2025, aprovechando el poder adquisitivo del Estado y los nodos de distribución del CCMDD que fomentan volúmenes mensuales predecibles de agentes orales esenciales. Aun así, el tamaño del mercado de medicamentos antidiabéticos orales de Sudáfrica gestionado a través de plataformas en línea está aumentando rápidamente a una CAGR del 3,15%, gracias a la penetración del comercio electrónico y a la claridad regulatoria de la SAHPRA respecto a las operaciones legales de farmacias por internet.

Los pedidos digitales resultan atractivos para los pacientes con enfermedades crónicas que necesitan resurtidos rutinarios, con farmacéuticos registrados que verifican las prescripciones antes del despacho. Las pasarelas de pago se asocian con los planes médicos, integrando los reembolsos y ampliando las bases de clientes. A medida que las redes logísticas mejoran el alcance rural, los modelos de compra en línea y recogida en tienda reducirán la carga de desplazamiento y diluirán la ventaja del comercio minorista tradicional, erosionando progresivamente la cuota hospitalaria en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Análisis Geográfico

La heterogeneidad provincial configura los patrones de demanda en Gauteng, Cabo Occidental y KwaZulu-Natal, las tres provincias que albergan a la mayoría de los miembros de planes médicos privados y los servicios especializados de endocrinología. Gauteng registra los mayores volúmenes de tratamiento, impulsado por la densa población urbana de Johannesburgo y numerosos hospitales terciarios con clínicas dedicadas a la diabetes. El Cabo Occidental logra las tasas de adherencia más altas, apoyado por centros de salud comunitarios bien dotados de recursos que aprovechan los puntos de recolección del CCMDD y los recordatorios de aplicaciones digitales, lo que sustenta un consumo consistente en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

KwaZulu-Natal muestra una prevalencia elevada pero una adopción de medicamentos ligeramente inferior debido a que los distritos rurales sufren barreras de transporte. En este contexto, las unidades móviles de atención comunitaria abastecen de terapias orales y recopilan datos de glucosa mediante punción digital, alimentando análisis que refinan las previsiones regionales. Limpopo y el Cabo Oriental enfrentan las mayores brechas de médicos; las ONG proporcionan pruebas de HbA1c en el punto de atención, descubriendo la demanda latente antes de la expansión del Seguro Nacional de Salud.

El comercio transfronterizo hacia Botsuana, Namibia y Mozambique sigue siendo modesto, pero ofrece un potencial alcista para los fabricantes sudafricanos con centros logísticos regionales. La visión de la SAHPRA para la armonización regulatoria de la Comunidad de Desarrollo de África Austral podría agilizar el registro, desbloqueando el crecimiento de las exportaciones que complementa las ventas domésticas. Hasta entonces, el mercado de medicamentos antidiabéticos orales de Sudáfrica sigue siendo principalmente de enfoque interno, aunque las provincias que desarrollen infraestructura de telesalud más rápidamente captarán una cuota desproporcionada del valor futuro.

Panorama Competitivo

El mercado de medicamentos antidiabéticos orales de Sudáfrica presenta una concentración moderada: Aspen Pharmacare, Adcock Ingram y Cipla Medpro dominan los genéricos, mientras que Sanofi, AstraZeneca y Novo Nordisk lideran los segmentos de innovación. La próxima capacidad de GLP-1 de Aspen, prevista para 2026, señala su ambición de capturar áreas terapéuticas de alto valor y refleja los objetivos de política industrial nacional para la producción local de biológicos. Mientras tanto, Sanofi mejora la formación médica sobre la sinergia cardiometabólica, y AstraZeneca profundiza en la vigilancia poscomercialización de la dapagliflozina, reforzando la confianza en la marca entre los especialistas.

La solidez de la cadena de suministro resulta decisiva. La escasez de plumas de insulina de Novo Nordisk en 2024 provocó llamamientos públicos de Médicos Sin Fronteras y puso de manifiesto las vulnerabilidades inherentes a la concentrada dependencia de las importaciones. En respuesta, los competidores actualizaron los inventarios de reserva y consideraron el doble abastecimiento de ingredientes farmacéuticos activos para salvaguardar la continuidad. La adopción de tecnología también diferencia a los actores: los pilotos de dispensación robótica en el almacén de Adcock Ingram en Johannesburgo reducen las tasas de error y aceleran el cumplimiento de pedidos de licitación pública. Las acciones de marketing ahora se extienden a las alianzas de telemedicina, permitiendo a las empresas incorporar información sobre medicamentos en plataformas de consulta remota, influyendo así en las prescripciones en el mercado de medicamentos antidiabéticos orales de Sudáfrica.

Los próximos vencimientos de patentes, principalmente la combinación sitagliptina-metformina en 2029, intensificarán la competencia. Los licenciatarios locales preparan expedientes de solicitud ante la SAHPRA para garantizar la disponibilidad desde el primer día de lanzamiento, apostando por una sustitución ágil. Los originadores de marca contrarrestan con programas de apoyo al paciente y evidencia del mundo real sobre las ganancias a largo plazo en resultados. El éxito dependerá del equilibrio entre descuentos de precio, datos farmacoeconómicos y un desempeño transparente en el suministro.

Líderes de la Industria de Medicamentos Antidiabéticos Orales de Sudáfrica

AstraZeneca

Astellas

Eli Lilly

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Aspen Pharmacare confirmó un giro estratégico hacia la producción de GLP-1 con planes para el lanzamiento comercial en 2026 para servir a los mercados emergentes, incluida Sudáfrica.

- Febrero de 2025: La Administración de Alimentos y Medicamentos de los EE. UU. (FDA, por sus siglas en inglés) emitió una carta de advertencia a Aspen Pharmacare por incumplimientos de las Buenas Prácticas de Fabricación Actuales (CGMP, por sus siglas en inglés) en su instalación de Port Elizabeth, suspendiendo las exportaciones a los Estados Unidos hasta la subsanación.

- Enero de 2025: El Centro de Información sobre Medicamentos anunció el restablecimiento del suministro de Ozempic en dosis alta, aliviando las escaseces previas en las farmacias privadas.

Alcance del Informe del Mercado de Medicamentos Antidiabéticos Orales de Sudáfrica

Los agentes antihiperglucémicos orales reducen los niveles de glucosa en sangre. Se utilizan comúnmente en el tratamiento de la diabetes mellitus. El mercado de medicamentos antidiabéticos orales de Sudáfrica está previsto para registrar una CAGR superior al 2% durante el período de pronóstico. El mercado de medicamentos antidiabéticos orales de Sudáfrica está segmentado en medicamentos. El informe ofrece el tamaño del mercado en términos de valor en USD y el volumen en términos de unidades para todos los segmentos mencionados anteriormente.

| Biguanidas |

| Sulfonilureas |

| Meglitinidas |

| Tiazolidinedionas |

| Inhibidores de la Alfa-Glucosidasa |

| Inhibidores de DPP-4 |

| Inhibidores de SGLT-2 |

| Otros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Por Clase de Medicamento | Biguanidas |

| Sulfonilureas | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inhibidores de la Alfa-Glucosidasa | |

| Inhibidores de DPP-4 | |

| Inhibidores de SGLT-2 | |

| Otros | |

| Por Grupo de Edad | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos antidiabéticos orales de Sudáfrica?

El mercado se sitúa en USD 252,1 millones en 2026 y se prevé que alcance USD 281,34 millones en 2031.

¿Qué clase de medicamento está creciendo más rápido?

Se espera que los inhibidores de SGLT-2 se expandan a una CAGR del 3,06% hasta 2031 debido a los comprobados beneficios cardiovasculares y renales.

¿Qué tan dominante es la diabetes tipo 2 en el mercado?

La diabetes tipo 2 constituye el 93,10% de las ventas de 2025 y sigue siendo el principal impulsor de volumen.

¿Por qué las farmacias hospitalarias siguen manteniendo la mayor cuota?

Las farmacias hospitalarias gestionan el 68,90% de la distribución porque los programas del sector público como el CCMDD adquieren grandes volúmenes de terapias orales esenciales a precios regulados.

¿Qué política apoya más el crecimiento futuro?

El Plan Estratégico Nacional contra las ENT, con su cascada 90-60-50, está agilizando el acceso a la detección y el tratamiento, ampliando así el grupo de pacientes potencialmente tratables.

Última actualización de la página el: