Tamaño y participación del mercado de colorantes alimentarios en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

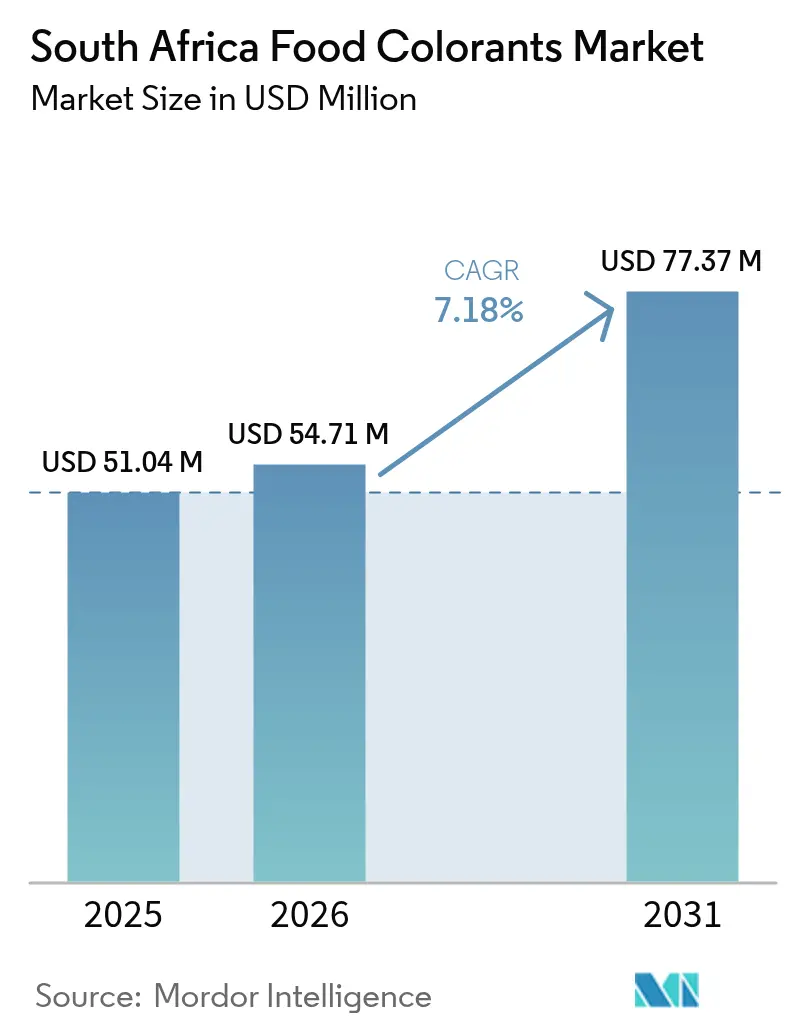

| Tamaño del mercado en el año base (2025) | 51.04 Millones de dólares |

| Tamaño del Mercado (2026) | 54.71 Millones de dólares |

| Tamaño del Mercado (2031) | 77.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

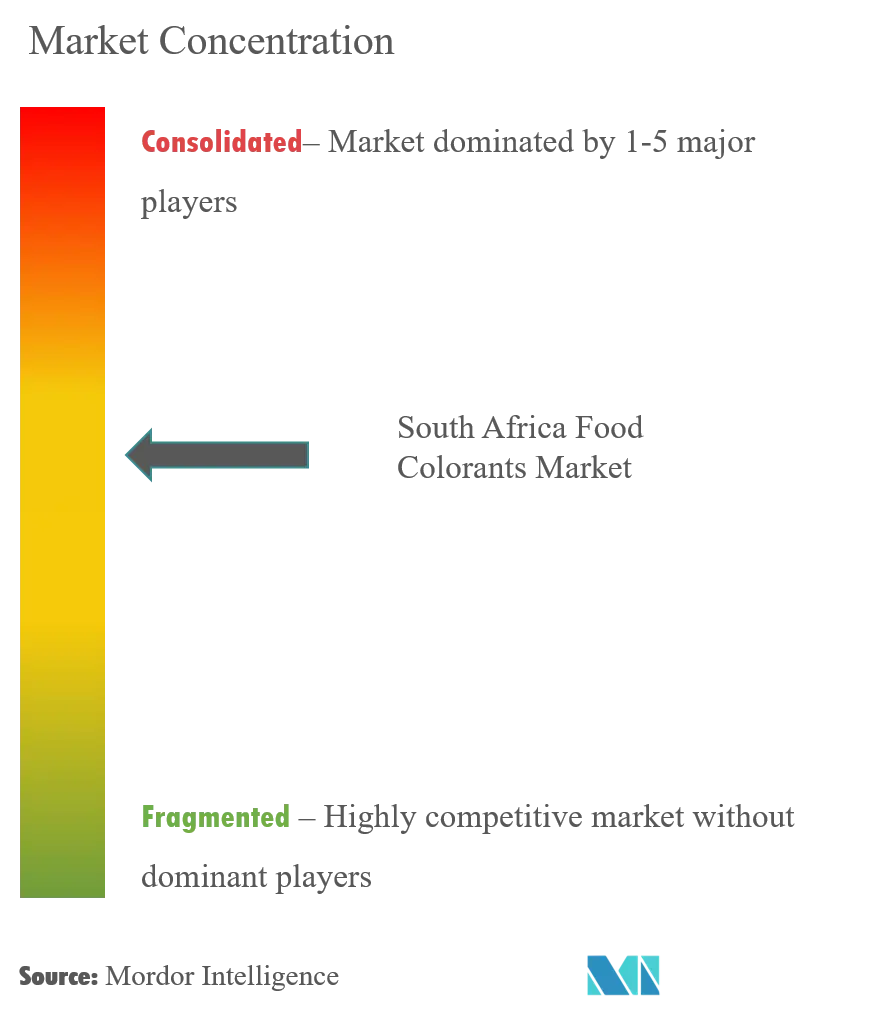

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de colorantes alimentarios en Sudáfrica por Mordor Intelligence

El tamaño del mercado de colorantes alimentarios en Sudáfrica en 2026 se estima en USD 54,71 millones, creciendo desde el valor de 2025 de USD 51,04 millones, con proyecciones para 2031 que muestran USD 77,37 millones, creciendo a una CAGR del 7,18% durante el período 2026-2031. Este crecimiento está impulsado no solo por un incremento en los volúmenes de alimentos procesados, sino también, y de manera más pronunciada, por un marcado giro hacia pigmentos de origen vegetal. Este cambio se produce a medida que los minoristas, reguladores y consumidores intensifican su escrutinio sobre las etiquetas de aditivos. El auge en la demanda de rojos, amarillos y azules naturales se alinea con el sólido sector de alimentos envasados de USD 44 mil millones de Sudáfrica, impulsado predominantemente por los segmentos de panadería, confitería y bebidas. En el centro manufacturero de Gauteng, los proveedores multinacionales y los ágiles especialistas locales en extractos frecuentemente compiten en precios y tecnología. Si bien existe una inclinación creciente hacia los colorantes naturales, las presiones de costos en los snacks de gama económica y los desafíos para lograr tonos neón mantienen vigentes a los colorantes sintéticos. Por lo tanto, los futuros campeones del mercado serán aquellos proveedores que puedan ofrecer pigmentos naturales con la durabilidad de los sintéticos a una prima moderada, en lugar de aquellos que simplemente busquen el precio más bajo por kilogramo.

Conclusiones clave del informe

- Por tipo, el color natural representó el 55,18% de la participación del mercado de colorantes alimentarios en Sudáfrica en 2025, mientras que se proyecta que el color sintético alcance la tasa de crecimiento más rápida con una CAGR del 8,30% hasta 2031.

- Por color, el rojo lideró el mercado con una participación del 27,01% en 2025, mientras que el azul está posicionado para la expansión más significativa con una CAGR del 8,42% hasta 2031.

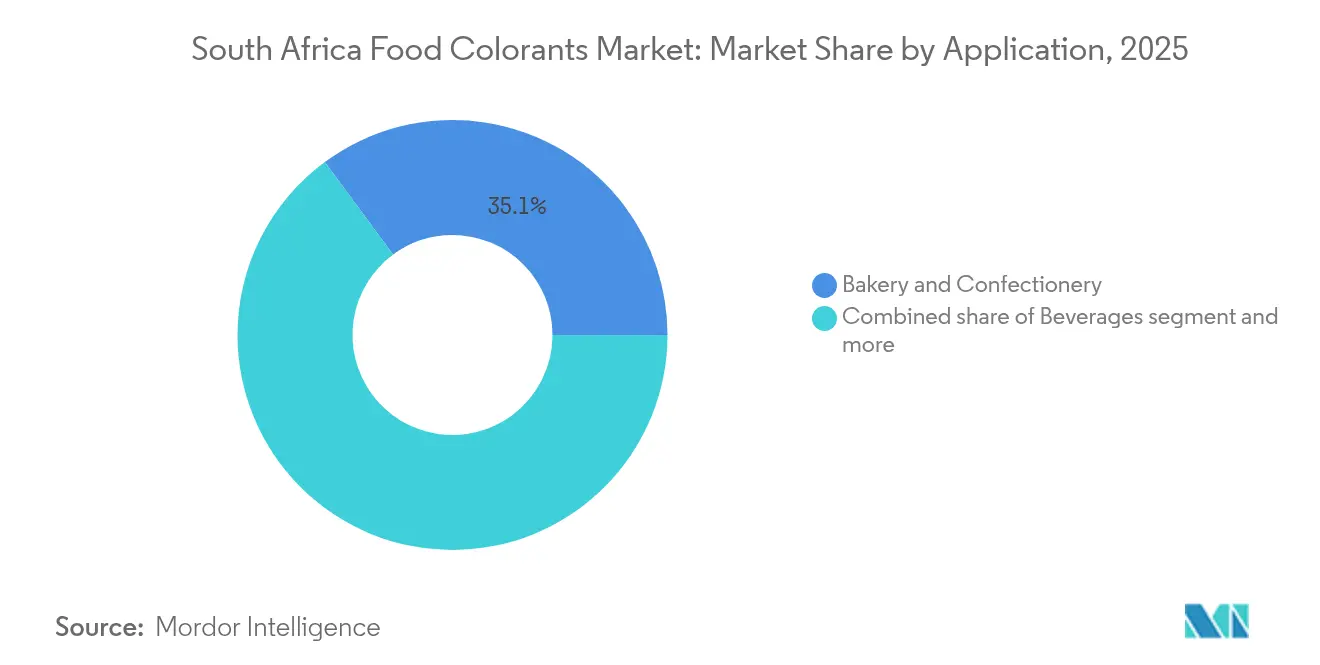

- Por aplicación, las aplicaciones de panadería y confitería encabezaron el ranking con una participación de ingresos del 35,12% en 2025, y se anticipa que las bebidas crezcan a una CAGR del 7,92% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de colorantes alimentarios en Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por productos de etiqueta limpia | +1.2% | Nacional, concentrada en los centros urbanos de Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Expansión de snacks envasados, comidas listas para consumir, bebidas y alimentos de conveniencia que requieren atractivo visual | +1.0% | Nacional, con penetración minorista en Johannesburgo, Ciudad del Cabo, Durban | Corto plazo (≤ 2 años) |

| Alta penetración de productos de panadería que requieren mejora del color en todos los segmentos demográficos | +0.9% | Nacional, impulsada por la expansión de panaderías en tienda en Shoprite, Pick n Pay, Woolworths | Mediano plazo (2-4 años) |

| Desarrollo de técnicas avanzadas de extracción y estabilización que mejoran el rendimiento de los colorantes naturales | +0.8% | Centros globales de innovación (UE, América del Norte) con adopción en la manufactura sudafricana | Largo plazo (≥ 4 años) |

| Mayor demanda de estabilización del color en productos cárnicos procesados y de mariscos | +0.6% | Nacional, con instalaciones orientadas a la exportación en provincias costeras | Mediano plazo (2-4 años) |

| Demanda creciente de yogur, helado, queso y alternativas de base vegetal que requieren colores estables | +0.7% | Nacional, acelerada por el lanzamiento de productos lácteos de base vegetal en Gauteng | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores por productos de etiqueta limpia

En Sudáfrica, los consumidores están examinando cada vez más las listas de ingredientes, haciéndose eco de las tendencias globales de etiqueta limpia pero con un matiz local distintivo. En 2024, incidentes de fraude alimentario, en particular el uso de colorantes industriales en mezclas de especias, intensificaron el escepticismo hacia los aditivos sintéticos. Esto llevó a auditorías más rigurosas por parte de los minoristas. Las principales cadenas minoristas ahora exigen a los proveedores no solo que revelen el origen de los colorantes, sino también que certifiquen el cumplimiento de las regulaciones de la Oficina de Normas de Sudáfrica. Esto eleva efectivamente el estándar para el uso de formulaciones sintéticas. El impacto de este cambio es evidente: las encuestas a proveedores de la industria indican un aumento interanual del 18% en la adopción de colorantes naturales en productos premium de panadería y lácteos en 2024. Adicionalmente, la aplicación por parte del Departamento de Salud de la actualizada Ley de Productos Alimenticios, que enfatiza un etiquetado más claro de los números E, favorece aún más los extractos vegetales reconocibles como la cúrcuma y la remolacha[1]Fuente: Gobierno de Sudáfrica, "Ley actualizada de Productos Alimenticios, Cosméticos y Desinfectantes," gov.za. Las marcas que destacan abiertamente su origen natural están ganando presencia en las estanterías de Woolworths y Pick n Pay. Aquí, los consumidores de ingresos medios están incluso dispuestos a pagar una prima del 10-12% por productos que perciben como más seguros.

Expansión de snacks envasados, comidas listas para consumir, bebidas y alimentos de conveniencia que requieren atractivo visual

En el Sudáfrica urbano, los hogares con doble ingreso están impulsando un crecimiento anual del 9% en las compras de comidas listas para consumir. En las concurridas estanterías de los supermercados, el atractivo visual se ha convertido en un factor crítico para señalar frescura y calidad a los consumidores. Hoy en día, los colorantes que mantienen su viveza bajo la iluminación minorista de LED (Diodo Emisor de Luz) y durante el almacenamiento ambiente prolongado son un requisito básico para lanzamientos de productos exitosos. El segmento de bebidas ilustra esta tendencia: las bebidas energéticas y las aguas con gas saborizadas, diseñadas para los consumidores de la Generación Z, usan colores audaces y aptos para Instagram para destacar, especialmente en un mercado donde los consumidores no pueden probar los productos antes de comprarlos. Sensient Technologies, en 2024, introdujo amarillos naturales termoestables específicamente para clientes de bebidas sudafricanos. Esta iniciativa refleja la comprensión de los formuladores de que la pérdida de color durante la pasteurización a menudo resulta en insatisfacción del consumidor y retirada de productos por parte de los minoristas. Los fabricantes de snacks enfrentan desafíos similares. Por ejemplo, los recubrimientos de papas fritas y los extruidos de maíz inflado deben retener su intensidad de color durante la fritura a alta temperatura, un desafío que los carotenoides naturales, mejorados mediante microencapsulación, están abordando de manera efectiva.

Alta penetración de productos de panadería que requieren mejora del color en todos los segmentos demográficos

En Sudáfrica, el consumo de colorantes alimentarios continúa creciendo, impulsado por la expansión de panaderías en tienda en Shoprite y Spar. Estas panaderías compiten con productos visualmente atractivos como pasteles de capas arcoíris, cupcakes de colores pastel y panes artesanales con espirales de carbón activado o remolacha. Los datos demográficos de los consumidores juegan un papel clave: las panaderías en los townships, que atienden a familias con presupuesto ajustado, frecuentemente eligen colorantes sintéticos debido a su asequibilidad. Por otro lado, las pastelerías de lujo en Sandton se centran en colorantes naturales para alinearse con su imagen de marca orientada a la salud. Sin embargo, mantener un color consistente sigue siendo un desafío técnico debido a las variaciones en las temperaturas de horneado y los niveles de pH (potencial de hidrógeno) de la masa. Para abordar esto, BASF introdujo en 2024 rojos naturales tamponados con pH específicamente para clientes de panadería sudafricanos. Esta innovación resuelve la inestabilidad de las antocianinas en masas alcalinas, permitiendo formulaciones de terciopelo rojo de etiqueta limpia que anteriormente dependían del Rojo Sintético 40. Este desarrollo es estratégicamente importante ya que las panaderías orientadas a la exportación que apuntan a mercados de la Unión Europea (UE) deben cumplir con las restricciones sobre ciertos colorantes sintéticos. Para estas panaderías, las alternativas naturales no son solo una preferencia de marketing sino un requisito regulatorio.

Desarrollo de técnicas avanzadas de extracción y estabilización que mejoran el rendimiento de los colorantes naturales

La fermentación de precisión y la extracción asistida por enzimas están reduciendo la brecha entre los colorantes naturales y sintéticos. Este cambio tiene un peso significativo para el sector de ingredientes de Sudáfrica, que depende en gran medida de las importaciones. La empresa israelí de biotecnología Phytolon ha desarrollado azules a base de betalaínas mediante fermentación de levadura. Estos ofrecen una estabilidad de 3 a 5 veces superior a la de la ficocianina derivada de espirulina utilizada tradicionalmente, especialmente bajo estrés de calor y luz. Este avance aborda directamente un desafío de larga data en las formulaciones de bebidas. Mientras tanto, GNT Group ha comercializado en 2024 una tecnología de estabilización de espirulina que recibió la aprobación de la FDA (Administración de Alimentos y Medicamentos). Al emplear coloides protectores, esta tecnología extiende la vida útil de los productos lácteos. Este avance permite a los productores de yogur en Sudáfrica sustituir de manera segura el Azul Brillante FCF sin las habituales preocupaciones de reformulación. Además, métodos como la extracción asistida por ultrasonido y las técnicas de CO2 supercrítico han mejorado los rendimientos de pigmentos a partir de materias primas en un 20-30%. Este avance ha reducido drásticamente la prima de costo de los colorantes naturales, llevándola del 40% a apenas el 15% en comparación con sus contrapartes sintéticas. Al adoptar estas innovaciones, los fabricantes sudafricanos no solo se alinean con los estándares de exportación cada vez más exigentes de la UE, sino que también crean un nicho distintivo en el mercado premium doméstico.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Pigmentos naturales propensos a la degradación bajo calor, luz y condiciones oxidativas durante el almacenamiento | -0.8% | Nacional, agudo en las redes de distribución a temperatura ambiente | Corto plazo (≤ 2 años) |

| Procesos complejos de registro, prueba y aprobación tanto para colorantes sintéticos como naturales | -0.6% | Nacional, con efectos colaterales de la alineación regulatoria con la UE y EE. UU. | Mediano plazo (2-4 años) |

| Prohibiciones o restricciones sobre colorantes sintéticos específicos en ciertas aplicaciones | -0.5% | Global, afectando a los fabricantes sudafricanos orientados a la exportación | Mediano plazo (2-4 años) |

| Dificultad para lograr ciertos tonos de color con alternativas naturales | -0.4% | Nacional, concentrada en bebidas y confitería | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pigmentos naturales propensos a la degradación bajo calor, luz y condiciones oxidativas durante el almacenamiento

En el entorno minorista de Sudáfrica, donde son comunes los refrigeradores con puertas de vidrio y los expositores a temperatura ambiente, las antocianinas (pigmentos naturales responsables de los colores rojo, púrpura y azul en las plantas) pueden perder entre el 30 y el 50% de su intensidad de color tras solo 48 horas de exposición a luz UV. Esto crea un desafío significativo para los fabricantes. De manera similar, los verdes a base de clorofila, cuando se exponen a un pH (potencial de hidrógeno) ácido, adquieren una tonalidad marrón oliva, lo que limita su uso en bebidas cítricas y aderezos para ensaladas. Si bien las betalaínas, derivadas de la remolacha, son más estables que las antocianinas, aún se degradan cuando se exponen a iones metálicos. Estos iones se encuentran comúnmente en los suministros de agua municipal utilizados por los procesadores de alimentos. Tales desafíos técnicos conducen a ciclos de reformulación, retrasando los lanzamientos de productos entre 3 y 6 meses e incrementando los costos de investigación y desarrollo entre un 15 y un 20% en comparación con los proyectos que utilizan colorantes sintéticos. Tecnologías como las cápsulas lipídicas, las perlas de alginato y los complejos de proteínas pueden ayudar a mitigar algunas vías de degradación. Sin embargo, estas soluciones añaden entre USD 2 y 4 por kilogramo a los costos de ingredientes, reduciendo los márgenes de ganancia en categorías sensibles al precio como los snacks de gama económica y las bebidas. Los fabricantes en Sudáfrica, que atienden tanto a mercados locales como de exportación, enfrentan la complejidad adicional de mantener dos formulaciones distintas: una optimizada para la distribución ambiente del país y otra diseñada para las cadenas de suministro refrigeradas de la Unión Europea (UE).

Procesos complejos de registro, prueba y aprobación tanto para colorantes sintéticos como naturales

En Sudáfrica, los colorantes naturales novedosos requieren entre 18 y 24 meses para obtener la aprobación de la Oficina de Normas de Sudáfrica (SABS, por sus siglas en inglés). Este proceso involucra estudios toxicológicos, pruebas de alérgenos y validación de estabilidad para garantizar la idoneidad bajo las condiciones climáticas locales. Una actualización regulatoria del Departamento de Salud en 2024 ahora exige documentación adicional para los colorantes derivados de organismos genéticamente modificados (OGM). Este cambio impacta significativamente los pigmentos basados en fermentación producidos por empresas como Phytolon y Nextferm. Los proveedores de ingredientes más pequeños a menudo tienen dificultades con estas exigencias regulatorias debido a la falta de equipos dedicados de asuntos regulatorios, dejando el mercado abierto a las corporaciones multinacionales con conexiones gubernamentales establecidas. Los colorantes sintéticos enfrentan desafíos similares. Cualquier nuevo colorante sintético debe someterse a la evaluación del Comité Mixto de Expertos en Aditivos Alimentarios de la FAO/OMS (JECFA, por sus siglas en inglés) y cumplir con los estándares del Codex Alimentarius antes de que los reguladores sudafricanos puedan conceder una aprobación provisional [2]Fuente: Departamento de Salud, República de Sudáfrica, Regulación relacionada con los colorantes alimentarios,

health.gov.za. Como resultado, generalmente existe un retraso de 2 a 3 años entre las innovaciones globales en colorantes y su disponibilidad para los fabricantes sudafricanos. Durante este tiempo, los competidores en Kenia y Nigeria a menudo obtienen ventajas de ser los primeros en los mercados de exportación regionales. Esta complejidad regulatoria afecta de manera desproporcionada a los procesadores de alimentos de tamaño mediano, quienes no pueden permitirse mantener inventarios de múltiples opciones de colorantes mientras esperan las aprobaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El dominio natural enmascara la resiliencia sintética

En 2025, el Color Natural capturó el 55,18% de la participación de mercado, impulsado por la creciente demanda de productos de etiqueta limpia y los mandatos de los minoristas para ingredientes fácilmente reconocibles. Sin embargo, se proyecta que el Color Sintético crezca a una sólida tasa de crecimiento anual compuesta (CAGR) del 8,30% hasta 2031, superando el crecimiento del Color Natural. Este crecimiento se atribuye principalmente a las presiones de costos en los productos de snacks de gama económica y al rendimiento técnico superior de los colorantes sintéticos, especialmente en aplicaciones que requieren brillo neón o estabilidad bajo condiciones extremas de pH. Las formulaciones sintéticas continúan dominando categorías como los caramelos duros, las bebidas deportivas y los cereales extruidos, donde las alternativas naturales a menudo se decoloran o introducen sabores indeseables en los niveles de dosificación efectivos.

La fermentación de precisión está redefiniendo cada vez más la frontera entre los colorantes naturales y sintéticos. Por ejemplo, las betalaínas derivadas de levadura de Phytolon están clasificadas como naturales bajo la mayoría de los estándares regulatorios, pero ofrecen una estabilidad comparable a la de los colorantes sintéticos. Este posicionamiento híbrido atrae a las marcas premium que buscan mantener credenciales de etiqueta limpia garantizando al mismo tiempo un alto rendimiento en sus productos.

Por color: El rojo lidera, el azul surge con la innovación en bebidas

En 2025, los colorantes rojos representaron el 27,01% de la participación de mercado, respaldados por el uso de extracto de remolacha en carnes procesadas, oleorresina de páprika en snacks y carmín en confitería premium. Por otro lado, el azul es el color de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 8,42%. Este crecimiento está impulsado por los fabricantes de bebidas que atienden la creciente demanda impulsada por las redes sociales de productos visualmente atractivos como bebidas degradadas y cócteles que cambian de color. Históricamente, los colorantes azules naturales han enfrentado desafíos debido a la sensibilidad al pH de la espirulina. En concreto, la ficocianina, un pigmento derivado de la espirulina, se vuelve gris-verdosa cuando el pH cae por debajo de 4,5, lo que la hace inadecuada para aplicaciones como refrescos carbonatados y jugos de frutas.

La tecnología de estabilización aprobada en 2024 por la Administración de Alimentos y Medicamentos (FDA) de GNT Group aborda este problema utilizando coloides protectores para mejorar la retención de tonos azules en bebidas ácidas. Este avance ha permitido a los principales actores como Coca-Cola y PepsiCo reformular sus bebidas deportivas con espirulina natural. La importancia de esta innovación no puede subestimarse, ya que el azul sigue siendo el único color primario sin una alternativa natural confiable. Esto crea una ventaja competitiva para los proveedores que pueden resolver eficazmente los desafíos de estabilidad, posicionándolos para dominar el mercado.

Por aplicación: La panadería ancla, las bebidas aceleran

En 2025, el sector de Panadería y Confitería aseguró una significativa participación de mercado del 35,12%, impulsado por la expansión estratégica de panaderías en tienda en los principales minoristas como Shoprite y Spar. Estos minoristas están aprovechando productos visualmente atractivos e innovadores para atraer clientes, ofreciendo artículos como pasteles ombré, cupcakes temáticos de galaxia y macarons elaborados con colorantes naturales. Este enfoque en la novedad visual les ha permitido diferenciarse en un mercado cada vez más competitivo. La capacidad del sector para adaptarse a las preferencias cambiantes de los consumidores por productos únicos y estéticamente agradables ha sido un factor clave para mantener su sólida posición en el mercado.

El segmento de bebidas, por otro lado, proyecta experimentar el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 7,92%. Este crecimiento está impulsado por la creciente popularidad de los tés listos para beber, las alternativas de leche de origen vegetal y las bebidas energéticas, que utilizan el color como herramienta principal para destacar en los refrigeradores minoristas abarrotados. Sin embargo, el segmento enfrenta requisitos técnicos estrictos. Los colorantes utilizados en bebidas deben soportar el procesamiento a temperatura ultra alta (UHT, por sus siglas en inglés) a 135°C, mantenerse estables dentro de un rango de pH de 2,5 a 4,5 y resistir la decoloración bajo iluminación LED minorista durante un período de 6 a 9 meses. Reflejando el enfoque de la industria en la calidad e innovación, Sensient Technologies introdujo amarillos naturales termoestables en 2024, específicamente diseñados para los fabricantes de bebidas sudafricanos. Este lanzamiento resalta la disposición de los clientes de este segmento a pagar una prima del 25-30% por soluciones de alto rendimiento que cumplan con estos exigentes estándares.

Análisis geográfico

Se espera que el mercado de colorantes alimentarios de Sudáfrica crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,18% hasta 2031. Este crecimiento está impulsado en gran medida por la urbanización en provincias clave como Gauteng y Cabo Occidental, donde los hogares con doble ingreso están impulsando la demanda de alimentos de conveniencia visualmente atractivos. Para 2024, Sudáfrica está destinada a convertirse en el centro de procesamiento de alimentos más avanzado del África subsahariana, con Johannesburgo y Ciudad del Cabo albergando clústeres manufactureros de importantes actores como Tiger Brands, Pioneer Foods y Nestlé South Africa. La alineación regulatoria con los estándares del Codex Alimentarius ha abierto oportunidades de exportación hacia la Unión Europea (UE) y el Oriente Medio. Sin embargo, la lista más amplia de colorantes sintéticos aprobados en Sudáfrica en comparación con Europa ha creado un mercado de dos niveles. Mientras que las marcas orientadas al mercado doméstico priorizan formulaciones rentables, las empresas orientadas a la exportación están reformulando sus productos con alternativas naturales. Adicionalmente, los requisitos de etiquetado más estrictos introducidos en 2024 por la Oficina de Normas de Sudáfrica (SABS) y el Departamento de Salud exigen la divulgación de números E y advertencias de alérgenos, fomentando el uso de formulaciones naturales y transparentes.

La provincia de Gauteng lidera el mercado, representando aproximadamente el 41,62% de la demanda nacional de colorantes alimentarios. Esto se debe a la concentración de panaderías a gran escala, embotelladores de bebidas y fabricantes de snacks que atienden a la población combinada de 15 millones de habitantes de Johannesburgo y Pretoria. En Cabo Occidental, las industrias vitivinícola y de procesamiento de frutas están impulsando una demanda especializada de antocianinas y carotenoides naturales, que se alinean con los requisitos de etiqueta limpia para los mercados de exportación. Los procesadores de mariscos costeros de KwaZulu-Natal están adoptando cada vez más la astaxantina natural para cumplir con los estándares de certificación del Consejo de Administración Marina (MSC, por sus siglas en inglés) para las exportaciones a Japón y la UE. Por otro lado, el Cabo Oriental y otras provincias rurales son más lentas en adoptar colorantes naturales debido a la sensibilidad al precio y la limitada infraestructura de cadena de frío, lo que hace que las formulaciones sintéticas estables en almacén sean más prácticas.

La dependencia de Sudáfrica de las importaciones de colorantes naturales especiales, como la espirulina de China, el annatto de Perú y el carmín de Perú, plantea desafíos relacionados con las fluctuaciones cambiarias y las interrupciones en la cadena de suministro. Para mitigar estos riesgos, la adquisición planificada por ADM en 2025 de proveedores de extractos botánicos tiene como objetivo fortalecer la cadena de suministro de colorantes naturales, garantizando una mayor estabilidad para los fabricantes de la región.

Panorama competitivo

El mercado de colorantes alimentarios en Sudáfrica está moderadamente concentrado, con competencia que involucra a compañías multinacionales de ingredientes como Chr. Hansen (ahora Oterra), Sensient Technologies, DSM-Firmenich y Cargill, junto con proveedores especializados de extractos naturales y fabricantes regionales de colorantes sintéticos. El mercado está dividido entre colorantes naturales y sintéticos. Las empresas líderes están invirtiendo en tecnologías como la fermentación de precisión y la encapsulación para crear azules y verdes naturales termoestables, mientras que los actores regionales se centran en mantener precios competitivos para las opciones sintéticas. La adquisición de Totally Natural Solutions por parte de ADM (Archer Daniels Midland) en abril de 2025, por un monto no divulgado, destaca la creciente urgencia de asegurar propiedad intelectual en colorantes botánicos, especialmente a medida que las prohibiciones del dióxido de titanio se expanden más allá de la Unión Europea (UE), intensificando la competencia en las cadenas de suministro de extractos naturales.

Las oportunidades de innovación son particularmente evidentes en los colorantes azules naturales, donde la inestabilidad de pH de la espirulina presenta desafíos técnicos. La tecnología de fermentación a base de betalaínas de Phytolon está abordando este problema ofreciendo una estabilidad de 3 a 5 veces mayor bajo estrés de calor y luz en comparación con la ficocianina. Las empresas emergentes de biotecnología, como la startup israelí Phytolon y la empresa danesa Nextferm, están utilizando la fermentación de levadura para producir pigmentos, evitando las cadenas de suministro agrícolas. Este enfoque reduce los riesgos relacionados con la estacionalidad y los factores geopolíticos, que pueden afectar significativamente a los extractos de origen vegetal. Estos avances representan un desafío para los proveedores tradicionales de colorantes naturales que dependen de materias primas como el annatto peruano y la espirulina china, donde las fallas en las cosechas o las restricciones a la exportación pueden duplicar los costos de las materias primas en un solo trimestre.

Los avances tecnológicos se están convirtiendo en un factor clave para determinar los líderes del mercado. Por ejemplo, la tecnología de estabilización de espirulina de GNT Group, aprobada por la FDA (Administración de Alimentos y Medicamentos) y comercializada en 2024, utiliza coloides protectores para mejorar la vida útil en aplicaciones lácteas. Esta innovación permite a los fabricantes de yogur sudafricanos reemplazar el Azul Brillante FCF (Verde Rápido FCF) sin necesidad de reformulación, proporcionando una ventaja competitiva en la transición hacia colorantes naturales.

Líderes de la industria de colorantes alimentarios en Sudáfrica

Sensient Technologies

BASF SE

Cargill Inc.

Archer Daniels Midland

Givaudan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: ADM completó la adquisición de Totally Natural Solutions, un proveedor neozelandés de extractos de lúpulo y colorantes botánicos, fortaleciendo su portafolio de colores naturales y asegurando el acceso a la cadena de suministro de variedades de plantas de propiedad exclusiva.

- Abril de 2025: Sensient Technologies lanzó un colorante amarillo natural termoestable derivado de oleorresina de cúrcuma, específicamente formulado para clientes sudafricanos de bebidas que requieren procesamiento UHT (temperatura ultra alta) a 135°C.

- Diciembre de 2024: Döhler Group amplió su portafolio de colores naturales con extractos de remolacha encapsulados que contienen cofactores antioxidantes, extendiendo la estabilidad del color en carnes procesadas en un 40% durante el almacenamiento refrigerado.

Alcance del informe del mercado de colorantes alimentarios en Sudáfrica

El mercado de colorantes alimentarios en Sudáfrica está segmentado por Tipo en colorantes alimentarios sintéticos, colorantes alimentarios naturales y otros, por Aplicación en Panadería, Productos cárnicos, de aves y mariscos, Productos lácteos y congelados, Bebidas y Confitería, y Otros.

| Color Natural |

| Color Sintético |

| Azul |

| Verde |

| Rojo |

| Amarillo |

| Otros |

| Panadería y Confitería |

| Productos Lácteos |

| Snacks y Cereales |

| Bebidas |

| Otros |

| Por tipo | Color Natural |

| Color Sintético | |

| Por color | Azul |

| Verde | |

| Rojo | |

| Amarillo | |

| Otros | |

| Por aplicación | Panadería y Confitería |

| Productos Lácteos | |

| Snacks y Cereales | |

| Bebidas | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de colorantes alimentarios en Sudáfrica para 2031?

Se prevé que el mercado alcance USD 77,37 millones para 2031, creciendo a una CAGR del 7,18%.

¿Qué segmento de color se espera que crezca más rápido en Sudáfrica?

Se proyecta que los pigmentos azules registren la CAGR más rápida del 8,42% a medida que la espirulina estabilizada y los azules derivados de fermentación ganan terreno.

¿Por qué los colorantes sintéticos siguen utilizándose a pesar de las tendencias de etiqueta limpia?

La sensibilidad al precio en los snacks de gama económica y la estabilidad superior de ciertos colorantes sintéticos los mantienen relevantes, generando una CAGR del 8,30% para el segmento sintético hasta 2031.

¿Qué aplicaciones impulsarán la demanda futura de pigmentos?

Las bebidas están posicionadas para expandirse más rápidamente con una CAGR del 7,92%, ya que los tés listos para beber, las bebidas energéticas y las leches de origen vegetal dependen de tonos vibrantes y estables.

Última actualización de la página el: