Tamaño y participación del mercado de sabores alimentarios en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

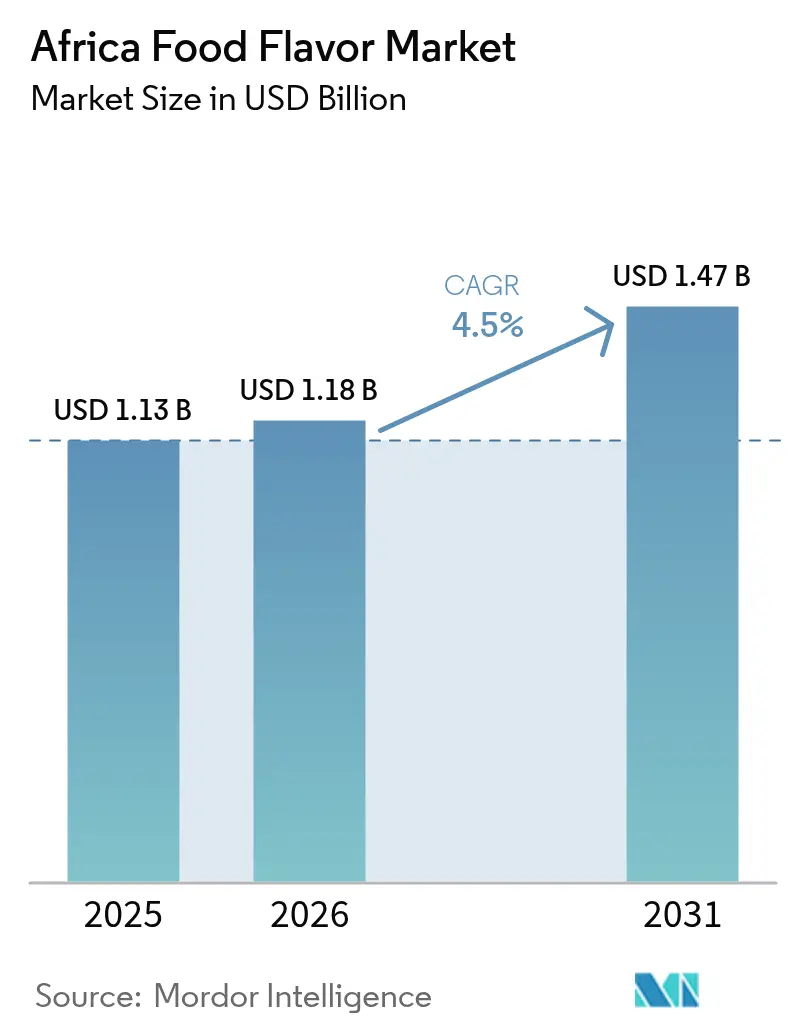

| Tamaño del mercado en el año base (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sabores alimentarios en África por Mordor Intelligence

El tamaño del mercado de sabores alimentarios en África fue valorado en USD 1,13 mil millones en 2025 y se estima que crecerá de USD 1,18 mil millones en 2026 hasta alcanzar USD 1,47 mil millones en 2031, a una CAGR del 4,50% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el floreciente sector de procesamiento de alimentos del continente, el aumento de los ingresos urbanos y un notable giro hacia las comidas de conveniencia que utilizan sistemas de sabores especializados. El mercado se está expandiendo, impulsado por un creciente apetito por ingredientes naturales de etiqueta limpia, un auge en las bebidas listas para beber (RTD) y un mayor interés de los consumidores por las cocinas internacionales. Si bien los fabricantes sensibles a los costos a menudo recurren a opciones sintéticas como protección contra las fluctuaciones monetarias, un fuerte impulso de marketing en torno al bienestar está generando un rápido aumento en la demanda de extractos naturales. El panorama competitivo es moderadamente intenso, con multinacionales que forjan asociaciones locales más profundas y actores regionales que aprovechan las oportunidades de nicho en las principales ciudades.

Conclusiones clave del informe

- Por tipo, los sabores sintéticos lideraron con el 70,88% de la participación del mercado de sabores alimentarios en África en 2025, mientras que se prevé que los sabores naturales avancen a una CAGR del 6,48% hasta 2031.

- Por forma, las variantes líquidas representaron el 66,95% del tamaño del mercado de sabores alimentarios en África en 2025, mientras que se proyecta que los formatos en polvo aumenten a una CAGR del 5,47% hasta 2031.

- Por aplicación, las bebidas capturaron una participación del 43,29% del tamaño del mercado de sabores alimentarios en África en 2025, y se espera que el mismo segmento se expanda a una CAGR del 5,78% hasta 2031.

- Por geografía, Sudáfrica representó el 48,10% de los ingresos en 2025, mientras que Egipto está preparado para el ascenso más rápido a una CAGR del 5,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sabores Alimentarios en África*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de sabores naturales de etiqueta limpia | +1.2% | Global, con la adopción más fuerte en Sudáfrica y Kenia | Mediano plazo (2-4 años) |

| Crecimiento del sector de alimentos envasados y de conveniencia | +0.8% | Nigeria, Egipto, Sudáfrica como mercados principales | Corto plazo (≤ 2 años) |

| Expansión de bebidas RTD con sabor y bebidas energéticas | +1.0% | Nigeria lidera, con extensión a Kenia y Ghana | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por cocinas internacionales y étnicas | +0.6% | Centros urbanos en Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Sostenibilidad e ingredientes de aprovechamiento en la fabricación de sabores | +0.4% | Sudáfrica y Kenia como adoptadores tempranos | Largo plazo (≥ 4 años) |

| Innovación en sabores de bebidas alcohólicas y cócteles RTD | +0.5% | Sudáfrica, Nigeria, Kenia como mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de sabores naturales de etiqueta limpia

En los mercados urbanos de África, los consumidores exigen cada vez más soluciones de sabores naturales, impulsados por una mayor conciencia sobre la transparencia de los ingredientes. Este cambio refleja una tendencia más amplia hacia la conciencia sanitaria, lo que lleva a los fabricantes a reformular productos en línea con las expectativas de etiqueta limpia. Symrise, subrayando el compromiso de la industria, destaca su inversión estratégica en la obtención de materias primas naturales, con una tasa de sostenibilidad del 95% para sus materiales biológicos estratégicos[1]Fuente: Symrise AG, "Informe de sostenibilidad 2025", symrise.com.. Esta tendencia es especialmente pronunciada en el establecido panorama minorista de Sudáfrica, donde los consumidores no solo examinan las listas de ingredientes, sino que también se inclinan hacia productos que resuenan con los ideales de bienestar.

Preferencia del consumidor por cocinas internacionales y étnicas

Los establecimientos de servicios de alimentación en Johannesburgo y Lagos ahora sirven barbacoa coreana, tacos mexicanos y currys tailandeses, presentando a los comensales sabores como el chile, la hierba limón y el chipotle. En respuesta, las marcas de alimentos envasados están lanzando papas fritas de fusión, mayonesa picante y condimentos para ramen, todos adaptados a las preferencias de sabor locales. Esta tendencia está impulsando el mercado de sabores alimentarios africano, ya que cada nueva unidad de mantenimiento de existencias (SKU) de fusión requiere formulación personalizada y pruebas sensoriales. Givaudan informa que sus centros culinarios en Sudáfrica realizan talleres de co-creación, donde chefs y tecnólogos ajustan la intensidad de las especias para adaptarse a los gustos del África Occidental. Esta colaboración resulta en un mayor número de SKU, impulsando los volúmenes tanto para bases de sabores naturales como sintéticas.

Sostenibilidad e ingredientes de aprovechamiento en la fabricación de sabores

Los procesadores están reduciendo su huella de carbono sustituyendo los solventes petroquímicos por portadores biofermentados derivados del bagazo de caña de azúcar. La pulpa de fruta aprovechada se está transformando en terpenos cítricos, lo que no solo reduce los costos de materias primas, sino que también proporciona afirmaciones ecológicas comercializables. Las empresas emergentes kenianas, como Green Juju, están convirtiendo los corazones de piña en precursores de sabores, asegurando contratos premium con empresas de bebidas. A medida que los importadores europeos exigen cada vez más datos sobre el ciclo de vida, los proveedores africanos ahora monitorean las emisiones de Alcance 3 para garantizar flujos comerciales consistentes. Si bien la obtención de fuentes de economía circular ofrece promesas para la seguridad del suministro, sus volúmenes actualmente modestos generan solo un impacto incremental en el mercado de sabores alimentarios de África.

Innovación en sabores de bebidas alcohólicas y cócteles RTD

En Ciudad del Cabo y Lagos, los destiladores artesanales presentan ginebras tónicas y ponches de ron en lata infusionados con botánicos de moda como rooibos, baobab e hibisco. Estas nuevas ofertas utilizan sistemas de sabores en microdosis, garantizando que la identidad central de los licores permanezca intacta. Con las tendencias de premiumización que enfatizan la transparencia en el etiquetado del contenido de alcohol por volumen (ABV), las notas indeseadas se vuelven más pronunciadas, ampliando la demanda de extractos de alta pureza. La adquisición de Distell por parte de Heineken en Sudáfrica ha abierto el camino para que las cervezas con sabor encuentren nuevos canales de distribución, amplificando la demanda de ésteres tropicales y aceites de cáscara de cítricos. En respuesta al aumento de los impuestos al alcohol, las marcas están cambiando su enfoque hacia bebidas espumosas con bajo contenido de alcohol, priorizando perfiles de sabor afrutados sobre la potencia del etanol, asegurando así un crecimiento continuo en la demanda de sabores.

Análisis del Impacto de las Restricciones del Mercado de Sabores Alimentarios en África*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Infraestructura fragmentada de cadena de frío y logística | -0.7% | Nigeria, Kenia, resto de África como los más afectados | Largo plazo (≥ 4 años) |

| Moneda volátil y dependencia de las importaciones para insumos clave | -0.9% | Nigeria, Ghana, Kenia como zonas de impacto primario | Corto plazo (≤ 2 años) |

| Panorama regulatorio cambiante | -0.3% | Alcance continental con implementación nacional variable | Mediano plazo (2-4 años) |

| Productos de sabor falsificados y de baja calidad | -0.4% | Nigeria, Kenia, resto de África con riesgo concentrado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura fragmentada de cadena de frío y logística

Las limitaciones de infraestructura dificultan el crecimiento del mercado en Nigeria, donde el almacenamiento en frío inadecuado y las redes de transporte conducen a mayores tasas de deterioro y restringen la distribución de productos. La iniciativa ColdHubs en Nigeria, con sus 58 cámaras frías que previenen la pérdida de 13.800 kg de alimentos, muestra soluciones innovadoras pero subraya las brechas significativas de infraestructura. Esta fragmentación es especialmente perjudicial para los ingredientes de sabores naturales, que necesitan almacenamiento y transporte con control de temperatura. Como resultado, los fabricantes a menudo se ven obligados a recurrir a alternativas sintéticas o a asumir los costos elevados de la logística especializada.

Moneda volátil y dependencia de las importaciones para insumos clave

Los fabricantes de sabores lidian con el aumento de costos debido a la inestabilidad monetaria. Un ejemplo claro es la caída de la naira nigeriana de 430 NGN/USD a 1.700 NGN/USD entre octubre de 2022 y 2024, destacando las presiones monetarias regionales, según lo informado por MIT Sloan[2]Fuente: MIT Sloan, "Currency Conundrums: Volatile African Exchange Rates and What Can Be Done," mitsloan.mit.edu. Estos desafíos se intensifican por la dependencia de los fabricantes en ingredientes de sabores especializados importados, lo que lleva a costos de insumos impredecibles. Dicha volatilidad complica las estrategias de fijación de precios y la gestión de márgenes. Subrayando aún más la naturaleza continental de este problema, el cedi de Ghana experimentó una caída del 54% en 2022, mientras que la moneda de Kenia se depreció un 15% en 2023.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sabores Alimentarios en África

Por tipo:

Dominio sintético en medio del crecimiento naturalEn 2025, los sabores sintéticos dominan con una participación de mercado del 70,88%, gracias a sus ventajas de costo y cadenas de suministro confiables, incluso en climas económicos impredecibles. Si bien los sabores naturales tienen una porción más pequeña del mercado, son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,48% hasta 2031, impulsados por un aumento en la conciencia de salud del consumidor y una preferencia por las etiquetas limpias. Los aromatizantes idénticos a la naturaleza encuentran un nicho, equilibrando la rentabilidad con un guiño al deseo de los consumidores por ingredientes de sonido natural.

La posición dominante del segmento sintético está anclada en la estabilidad de precios y la disponibilidad confiable. Estos factores son fundamentales para los fabricantes, especialmente en regiones con volatilidad monetaria donde los costos de importación pueden variar ampliamente. Mientras que los sabores naturales luchan con obstáculos en la cadena de suministro, están cosechando beneficios de las tendencias de premiumización. Esto es especialmente evidente en el mercado consolidado de Sudáfrica, donde los consumidores están dispuestos a pagar una prima por las ventajas de salud percibidas. Además, a medida que organismos reguladores como la NAFDAC en Nigeria y la SAHPRA en Sudáfrica intensifican su escrutinio sobre los aditivos de sabores, podría acelerar el giro de la industria hacia alternativas naturales, especialmente a medida que evolucionan los estándares de cumplimiento.

Por aplicación:

Las bebidas lideran la expansión del mercadoEn 2025, el segmento de bebidas no solo lidera con una participación de mercado dominante del 43,29%, sino que también ostenta la tasa de crecimiento más alta con una CAGR del 5,78%. Este auge está impulsado por una creciente demanda de bebidas energéticas e innovadores cócteles listos para beber (RTD). Siguiendo de cerca, el segmento de lácteos se beneficia de la urbanización y el aumento de los ingresos disponibles, impulsando el consumo de productos lácteos premium. Si bien los sectores de panadería y confitería disfrutan de un crecimiento estable, los aperitivos salados se están convirtiendo en una categoría de alto potencial, reflejando patrones de consumo cambiantes.

A medida que los consumidores africanos se familiarizan con los productos cárnicos procesados, las aplicaciones cárnicas muestran promesa, aunque aún están por detrás de las categorías tradicionales. La dominancia del segmento de bebidas subraya un cambio en las tendencias de consumo, con las bebidas energéticas, como lo destaca Kerry Group, proyectadas para expandirse a una sólida CAGR del 10,06% en todo el continente. Mientras tanto, otras aplicaciones como salsas y condimentos están aprovechando la ola de popularidad de la cocina internacional, impulsadas además por el crecimiento de las cadenas de restaurantes de servicio rápido en las principales ciudades africanas.

Por forma:

Los formatos líquidos dominan el procesamientoEn 2025, los sabores líquidos dominan con una participación del 66,95% del mercado, subrayando su adaptabilidad en las aplicaciones de bebidas y su integración perfecta en la fabricación a gran escala. Si bien actualmente tienen una participación menor, los formatos en polvo están en un rápido ascenso, con una tasa de crecimiento CAGR proyectada del 5,47% hasta 2031. Este auge se atribuye a sus beneficios de estabilidad en estante y menores costos de transporte. Mientras tanto, otras variantes, como las formas encapsuladas y secadas por pulverización, atienden a aplicaciones de nicho, aprovechando ventajas como la liberación controlada y la vida útil extendida.

La posición dominante del segmento líquido refleja el liderazgo del mercado de la categoría de bebidas. Los sabores líquidos no solo se integran sin esfuerzo en las formulaciones de bebidas, sino que también garantizan una dosificación precisa. Por otro lado, los formatos en polvo están ganando impulso en regiones que luchan con obstáculos de infraestructura. Sus beneficios incluyen la eliminación de las dependencias de la cadena de frío y una marcada reducción en los riesgos de deterioro durante el tránsito. Con miras al futuro, Symrise está realizando movimientos estratégicos. Su incursión en tecnologías de secado por pulverización y aplicaciones de proteínas vegetales los posiciona a la vanguardia del auge del formato en polvo. Además, su énfasis en métodos de procesamiento energéticamente eficientes subraya un compromiso con la atención a los desafíos de sostenibilidad.

Análisis geográfico

Mercado de Sabores Alimentarios en Sudáfrica

En 2025, Sudáfrica ostenta una cuota de mercado dominante del 48,10%, aprovechando su sólida infraestructura de procesamiento de alimentos y la supervisión regulatoria de SAHPRA. El bien establecido sector minorista del país está siendo testigo de una tendencia hacia la premiumización, ya que los consumidores optan cada vez más por soluciones de sabores naturales y orgánicos y están dispuestos a pagar un precio superior por ellas. Como muestra de este impulso industrial, Tiger Brands ha invertido 300 millones de rands en una nueva planta de fabricación de mantequilla de maní. Además, el gobierno está señalando un énfasis estratégico en el procesamiento agrícola de valor añadido, evidenciado por su respaldo a la industria de aceites esenciales a través de informes sectoriales especializados.

Mercado de Sabores Alimentarios en África

Nigeria, a pesar de enfrentarse a obstáculos de infraestructura, está emergiendo como un mercado de alto crecimiento. Este auge está impulsado por importantes inversiones extranjeras, en particular la expansión de JBS por 2,5 mil millones de USD y la de Flour Mills Nigeria por 1 mil millones de USD. Con una población de 250 millones de habitantes, Nigeria cuenta con un vasto potencial de demanda. Las estrictas medidas de NAFDAC contra los productos falsificados, destacadas por la incautación de 20.500 millones de nairas en medicamentos falsos y pasta de tomate adulterada en el puerto de Onne, subrayan el compromiso de la agencia con el mantenimiento de los estándares de seguridad alimentaria. Sin embargo, la pronunciada caída del naira de 430 a 1.700 por USD entre 2022 y 2024 ha planteado desafíos, obligando a los fabricantes a replantear sus estrategias de cadena de suministro. Egipto está en camino de convertirse en el mercado de más rápido crecimiento, proyectando una CAGR del 5,29% hasta 2031. Este crecimiento se atribuye en gran medida a las iniciativas gubernamentales que impulsan las exportaciones de alimentos procesados. La ubicación privilegiada de Egipto ofrece una puerta de entrada tanto a los mercados de Oriente Medio como a los europeos. Combinado con la urbanización y el aumento de los ingresos disponibles, la demanda interna está en alza. Mientras tanto, Kenia, a pesar de enfrentar desafíos económicos, está experimentando un crecimiento sostenido. El énfasis del gobierno en la agregación de valor agrícola está allanando el camino para que las empresas de sabores forjen asociaciones de abastecimiento local. En el resto de África, los mercados se encuentran en diversas trayectorias de crecimiento. Ghana está expandiendo su procesamiento de cacao, Etiopía está mejorando su cadena de valor del café, y cada mercado presenta oportunidades distintas para las aplicaciones de ingredientes de sabor.

Panorama regulatorio

Los sabores alimentarios y los aditivos relacionados en África se supervisan mediante una combinación de regímenes nacionales de control alimentario y una alineación cada vez mayor con los textos del Codex Alimentarius, en particular el marco GSFA y la guía para una legislación de seguridad alimentaria armonizada (CXG 98-2022). En Nigeria, las autoridades nacionales como NAFDAC exigen el registro y el cumplimiento de los aditivos alimentarios conforme al Food Additives Regulations (2019), mientras que otros mercados dependen de sus propias agencias de salud y seguridad alimentaria (por ejemplo, Ghana FDA), con diferentes exigencias de documentación e inspección para los sabores importados y los mezclados localmente.

Los esfuerzos de convergencia incluyen la publicación por parte de Sudáfrica de un reglamento actualizado relativo al uso de aditivos alimentarios en productos alimenticios en noviembre de 2024 (Government Gazette N.º 51499), que refuerza explícitamente la alineación con enfoques internacionales basados en el riesgo. A nivel continental, la Unión Africana adoptó el estatuto que establece una Agencia Continental de Seguridad Alimentaria en marzo de 2025, con el objetivo de apoyar la armonización y reducir las barreras no arancelarias. Los grupos de trabajo de ARSO (TC 08 sobre aditivos alimentarios) y la coordinación regional del Codex a través de CCAFRICA también proporcionan la base técnica que los estados miembros utilizan al actualizar las listas de uso permitido, los niveles máximos y las exigencias de etiquetado para aditivos y portadores de sabor.

Análisis de la cadena de valor

La cadena de valor de sabores alimentarios en África comienza con el abastecimiento de extractos naturales (cítricos, vainilla, botánicos y aromáticos autóctonos), junto con precursores sintéticos importados e insumos especializados. A esto le sigue la mezcla, el secado por atomización y la encapsulación (donde está disponible), las pruebas de calidad y el soporte de aplicación. Las casas de sabores multinacionales y los mezcladores regionales abastecen a los procesadores de bebidas, lácteos, snacks y condimentos mediante una combinación de cobertura directa de cuentas clave y modelos liderados por distribuidores. La cadena de frío y el almacenamiento con control de temperatura siguen siendo relevantes para los insumos naturales sensibles, mientras que los formatos en polvo y encapsulados limitan la exposición logística en corredores con restricciones de infraestructura.

Los desarrollos recientes apuntan a un cambio gradual hacia un procesamiento más localizado y centros de insumos que puedan impulsar la demanda de sabores e inclusiones a través de categorías adyacentes. Ajrena Foods, por ejemplo, puso en marcha una planta de limpieza de cacahuetes y procesamiento de snacks recubiertos en Kano, Nigeria (mayo de 2025), mientras que la inversión relacionada con los lácteos también se está expandiendo, incluido el contrato de GEA con Baladna Algeria S.P.A y el Gobierno argelino para una instalación integrada de granja lechera y leche en polvo en Adrar, Argelia (julio de 2025). El comercio y el cumplimiento normativo continúan dando forma a la cadena, con los reguladores de la EAC avanzando en febrero de 2025 hacia una interpretación armonizada de la Norma Codex 192-1995 sobre aditivos alimentarios para apoyar el movimiento transfronterizo de insumos que contienen aditivos, mientras que la dependencia de importaciones para ingredientes especializados y la volatilidad monetaria influyen en las adquisiciones y los precios.

Panorama competitivo

En el mercado de sabores alimentarios en África, es evidente una consolidación moderada. Givaudan logró un crecimiento en términos comparables del 20,9% en el territorio SAMEA al integrar la I+D global con paneles sensoriales basados en Johannesburgo. DSM-Firmenich, capitalizando las sinergias de la fusión, está agrupando soluciones de sabor, textura y nutrición, fortaleciendo así sus relaciones con los productores en los sectores de lácteos y productos de panadería. Kerry, aprovechando los conocimientos de su red de Sabor y Nutrición, está co-diseñando conceptos de bebidas que resuenan con el floreciente mercado de bebidas energéticas del continente. Mientras que los actores establecidos utilizan su escala para el suministro consistente y una hábil navegación regulatoria, los especialistas locales como Teubes están creando nichos mediante el uso de botánicos indígenas para elaborar análogos de vainilla bourbon.

La adopción de tecnología está reformando la dinámica competitiva. IFF está invirtiendo USD 70 millones en una línea en Cedar Rapids, produciendo piezas de fruta TAURA y avanzando en el modelado de gemelos digitales para mejorar la eficiencia de los procesos[4]Fuente: NAFDAC, "Directrices para el registro de aditivos alimentarios 2024", nafdac.gov.ng. Aunque esta planta ubicada en los Estados Unidos sirve principalmente a los exportadores de aperitivos africanos que buscan inclusiones de frutas naturales. Symrise está incorporando inteligencia artificial en su proceso de creación de sabores, acelerando los ciclos de formulación y reduciendo los lotes de prueba en un 20%. Mientras tanto, las empresas emergentes regionales como AfroFlavor Labs están aprovechando el aprendizaje automático para adaptar la intensidad del chile a los paladares específicos de cada país, subrayando una adopción de base de la tecnología.

Las fluctuaciones monetarias están comprimiendo los márgenes brutos, lo que impulsa maniobras estratégicas de cobertura. Las firmas multinacionales están celebrando contratos plurianuales para la vainilla y los cítricos, vinculados a monedas estables, mientras que los actores locales están asegurando compras a plazo en dólares. Las credenciales de sostenibilidad se han vuelto fundamentales en las evaluaciones de licitaciones; los proveedores que no puedan justificar su huella de Alcance 3 enfrentan una posible exclusión de las evaluaciones de los minoristas. A medida que la tecnología, las estrategias de abastecimiento y la agilidad de cumplimiento se entrelazan, darán forma a la jerarquía en el mercado de sabores alimentarios africano.

Líderes de la industria de sabores alimentarios en África

Koninklijke DSM NV

Kerry Group PLC

Teubes oils out of Africa

Givaudan

Corbion Purac

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sabores Alimentarios en África cubiertas en este informe

- Givaudan

- DSM-Firmenich

- Kerry Group

- Symrise

- IFF

- Sensient Technologies

- Archer Daniels Midland

- BASF

- Corbion

- Takasago

- Teubes (South Africa)

- FlavourCraft (Kenya)

- Treatt

- Olam Food Ingredients

- AfroFlavor Labs (Nigeria)

- Mane SA

- Robertet

- Manifatture Arditi

- Sensient South Africa

- Flavorchem (Africa)

Leer el análisis de las empresas del Mercado de Sabores Alimentarios en África

Oportunidades de mercado y perspectivas futuras

La capacidad de fabricación y aplicación local se está expandiendo de formas que crean espacio para una iteración de producto más rápida y un suministro más confiable, particularmente en los sistemas de sabores de bebidas y snacks que sustentan la demanda industrial. En Sudáfrica, Improvon inició en junio de 2026 la construcción de una instalación de fabricación de 30.054 metros cuadrados para Cranbrook Flavours en Lordsview Industrial Park, diseñada con zonas dedicadas de secado por atomización y producción segregada, lo que mejora la disponibilidad local de sabores en polvo y reduce la dependencia de la logística sensible a la temperatura. La distribución también se está volviendo más especializada para los sabores, con Solevo Group designado en junio de 2026 como socio de distribución autorizado de IFF en África Occidental y Central para gestionar el inventario y la logística local, mejorando los niveles de servicio para los procesadores que necesitan plazos de entrega más cortos y documentación de control de calidad consistente.

También están surgiendo oportunidades de crecimiento en torno a las cadenas de suministro de origen natural y trazable, respaldadas por adquisiciones específicas y narrativas de sabor más claras orientadas al consumidor. Nexira adquirió al especialista marroquí en algarroba Keragum en julio de 2026, fortaleciendo el control y la trazabilidad de un ingrediente natural utilizado en aplicaciones de alimentos y bebidas donde el posicionamiento de etiqueta limpia es una prioridad. En el lado de la creación de demanda, los Taste Charts 2026 de Kerry Group (publicados en marzo de 2026) destacan perfiles más complejos, inspirados en cócteles y con predominio de frutas en partes de África Oriental y Central, incluidas referencias a mojito y piña colada, con frutas como la mandarina y el tamarindo, lo que aumenta las necesidades de formulación de notas superiores equilibradas, enmascaramiento y estabilidad en los sistemas de bebidas listas para beber y con sabor. El trabajo de armonización regulatoria anclado al Codex y a los bloques regionales (EAC y otras iniciativas de comercio intraafricano más amplias) apoya a los proveedores que invierten anticipadamente en documentación conforme, mapeo de usos permitidos y formulaciones adaptables que se pueden desplegar en múltiples mercados africanos sin necesidad de reformulación completa.

Desarrollo reciente de la industria en el Mercado de Sabores Alimentarios en África

- Junio de 2026: Improvon inició la construcción de una instalación de fabricación de 30.054 metros cuadrados para Cranbrook Flavours en Lordsview Industrial Park, Sudáfrica, diseñada con zonas dedicadas de secado por atomización y producción segregada. El proyecto aumenta la capacidad local de formatos en polvo y especializados que ayudan a mitigar las limitaciones de la cadena de frío y acortar los ciclos de reabastecimiento para los fabricantes regionales de alimentos y bebidas.

- Abril de 2025: Kerry Group lanzó su primera instalación de fabricación de sabores en Kigali, Ruanda, ampliando las opciones de suministro local para los procesadores de África Oriental. El sitio fortalece la fabricación local y respalda una personalización más rápida para los clientes de bebidas y alimentos de conveniencia que requieren soporte de aplicación y plazos de entrega confiables.

- Noviembre de 2024: Sudáfrica publicó un reglamento actualizado relativo al uso de aditivos alimentarios en productos alimenticios (Government Gazette N.º 51499), reforzando la alineación con marcos de aditivos referenciados internacionalmente. La actualización eleva el estándar de cumplimiento para las casas de sabores y los importadores al restringir las condiciones de uso permitido y las exigencias de documentación para aditivos e ingredientes relacionados utilizados en alimentos procesados.

Mercado de Sabores Alimentarios en África Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para este estudio, el mercado de sabores alimentarios de África incluye los ingredientes de sabor utilizados para añadir o ajustar el sabor y el aroma en productos alimenticios y bebidas envasados vendidos dentro de los países africanos, medido como ingresos a nivel de fabricante en USD.

Exclusiones del alcance: excluimos los potenciadores de sabor vendidos como un mercado separado (como las mezclas centradas en MSG), así como las mezclas de especias minoristas y los condimentos terminados vendidos directamente a los consumidores.

Descripción general de la segmentación

- Por tipo

- Sabor natural

- Sabor sintético

- Aromatizante idéntico a la naturaleza

- Por aplicación

- Lácteos

- Panadería

- Confitería

- Aperitivo salado

- Carne

- Bebidas

- Otros

- Por forma

- Polvo

- Líquido

- Otros

- Por geografía

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Resto de África

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos simple sobre la producción alimentaria, los flujos comerciales y los patrones de consumo en toda África, y luego mapeando dónde se utilizan típicamente los sabores en las principales categorías envasadas. Se utilizan fuentes públicas como FAOSTAT, UN Comtrade, el Banco Mundial y las oficinas nacionales de estadística para anclar la actividad de procesamiento de alimentos, la dependencia de las importaciones y el contexto de tipo de cambio e inflación.

Luego añadimos puntos de referencia de las normas alimentarias y las regulaciones de aditivos, utilizando los aportes de las autoridades nacionales de control alimentario y las directrices del Codex Alimentarius, además de revistas revisadas por pares que analizan la formulación de sabores y los niveles de uso en aplicaciones clave. Se revisan los informes anuales de las empresas, las presentaciones a inversores y los sitios web de asociaciones para comprender la estructura de los canales, la dirección de los precios y hacia dónde tienden las reformulaciones de productos. Cuando es necesario, los analistas también utilizan una suscripción de pago para datos financieros de empresas y una base de datos de patentes para verificar señales de actividad e intensidad de innovación. Esta lista es meramente ilustrativa, y se consultan muchas otras fuentes para recopilar datos, validar suposiciones y aclarar dudas pendientes.

Entrevistas y encuestas primarias

Las llamadas y encuestas primarias se utilizan para poner a prueba lo que las fuentes documentales no pueden mostrar con claridad, especialmente cómo varía la demanda de sabores según la aplicación, el país y el formato. Hablamos con una combinación equilibrada de fabricantes, distribuidores y roles técnicos en el procesamiento de alimentos, y comparamos los aportes entre las principales subregiones africanas para que las suposiciones no estén determinadas por un solo mercado.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 16% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 17% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la producción de alimentos y bebidas envasados, los flujos comerciales y la penetración a nivel de categoría se reconstruyen por país, y luego se traducen en un conjunto de demanda de sabores mediante la intensidad y la combinación de uso típicas. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como verificaciones de precio por kg muestreadas para formatos de sabor comunes, verificaciones del canal de distribuidores y rangos de ingresos de proveedores que se pueden vincular a la exposición a África.

Los aportes clave que orientan el modelo incluyen las tendencias de producción de alimentos y bebidas envasados, los volúmenes de importación de insumos relacionados con sabores, la proporción de alimentos procesados dentro del consumo total de alimentos, los cambios en la combinación de aplicaciones (por ejemplo, bebidas frente a snacks salados) y el precio promedio por formato (polvo frente a líquido). Debido a que algunos países tienen series públicas más débiles, las brechas se gestionan utilizando indicadores proxy como la dependencia de importaciones, la urbanización y el crecimiento del consumo de alimentos procesados, y luego validando los niveles de demanda implícitos con la retroalimentación de las entrevistas.

Para la previsión, se utiliza un análisis de escenarios en torno a un caso central, ya que los movimientos monetarios y los ciclos de reformulación pueden cambiar rápidamente los patrones de compra. Las suposiciones sobre el crecimiento de los alimentos procesados, la combinación de categorías y los precios se actualizan con opiniones de expertos, y luego se proyectan año por año para producir la trayectoria de previsión.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación con señales independientes, como el crecimiento reportado de alimentos envasados, la dirección del comercio y las aduanas, y los movimientos de precios observados en insumos clave, y luego se investigan los valores atípicos antes de la aprobación final. Cuando una línea de país o aplicación muestra un salto inusual, volvemos a verificar el supuesto impulsor, revisamos el rastro de fuentes documentales y volvemos a contactar a entrevistados seleccionados si la razón no está claramente evidenciada.

Se realiza una segunda revisión por parte de un analista para confirmar que la lógica matemática, las unidades y las conversiones de divisas sean consistentes entre países y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como devaluaciones monetarias fuertes, cambios regulatorios que afectan a los aditivos o cambios importantes en la actividad de fabricación de alimentos. Antes de la entrega, se completa una revisión adicional para que los clientes reciban la visión más actualizada.

Tamaño del mercado de sabores alimentarios de África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados pueden parecer muy distantes entre sí incluso cuando hablan de productos similares, porque el límite geográfico, la cesta de productos (sabores frente a sabores más potenciadores) y la base de precios no siempre están alineados. El momento también importa, ya que los tipos de cambio y la inflación pueden cambiar rápidamente los valores en USD en los mercados africanos.

La tabla de referencia muestra una dispersión clara que proviene principalmente del alcance geográfico y los límites de categoría, y en el modelo de Mordor Intelligence el conteo se limita a los sabores alimentarios exclusivos de África por tipo, formato y aplicación alimentaria, lo que mantiene fuera del total la combinación con MEA y las adyacencias que no son sabores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,13 mil millones de USD (2025) | |

| Revista Comercial A | 0,80 mil millones de USD (2025) | Utiliza una visión de Oriente Medio y África, por lo que la demanda exclusiva de África puede diluirse debido a diferencias en la cobertura de países, y la definición de sabores alimentarios puede ser más estrecha en cuanto a aplicación y tipo de producto. |

| Consultora Regional B | 1,81 mil millones de USD (2025) | Publica un total de sabores más amplio para la región de Oriente Medio y África, lo que puede incluir ingresos no africanos y podría abarcar categorías de sabores adyacentes según cómo se defina el paraguas de sabores. |

En conjunto, las dos cifras externas apuntan al mismo problema: el límite del mercado no es consistente entre los estudios. Al mantener la construcción vinculada a los casos de uso de alimentos envasados en África y verificar la demanda implícita frente a las señales de comercio y aplicación, la estimación final sigue siendo rastreable hasta los aportes que pueden revisarse y actualizarse a medida que cambian las condiciones.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de sabores alimentarios en África para 2031?

Se proyecta que alcance USD 1.471,52 millones para 2031, creciendo a una CAGR del 4,50% desde 2026.

¿Qué segmento crece más rápido dentro de las aplicaciones de sabores africanos?

Las bebidas registran la CAGR de pronóstico más alta del 5,78%, impulsadas por bebidas energéticas y cócteles RTD.

¿Por qué los sabores sintéticos siguen dominando la demanda africana?

Ofrecen precios estables y cadenas de suministro confiables, ventajas fundamentales en países con tasas de cambio volátiles.

¿Qué país es el mercado de más rápido crecimiento?

Se espera que Egipto se expanda a una CAGR del 5,29% debido al procesamiento de alimentos orientado a la exportación y políticas de apoyo.

Última actualización de la página el: