Tamaño y Participación del Mercado de Energía Solar Fotovoltaica (FV) de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

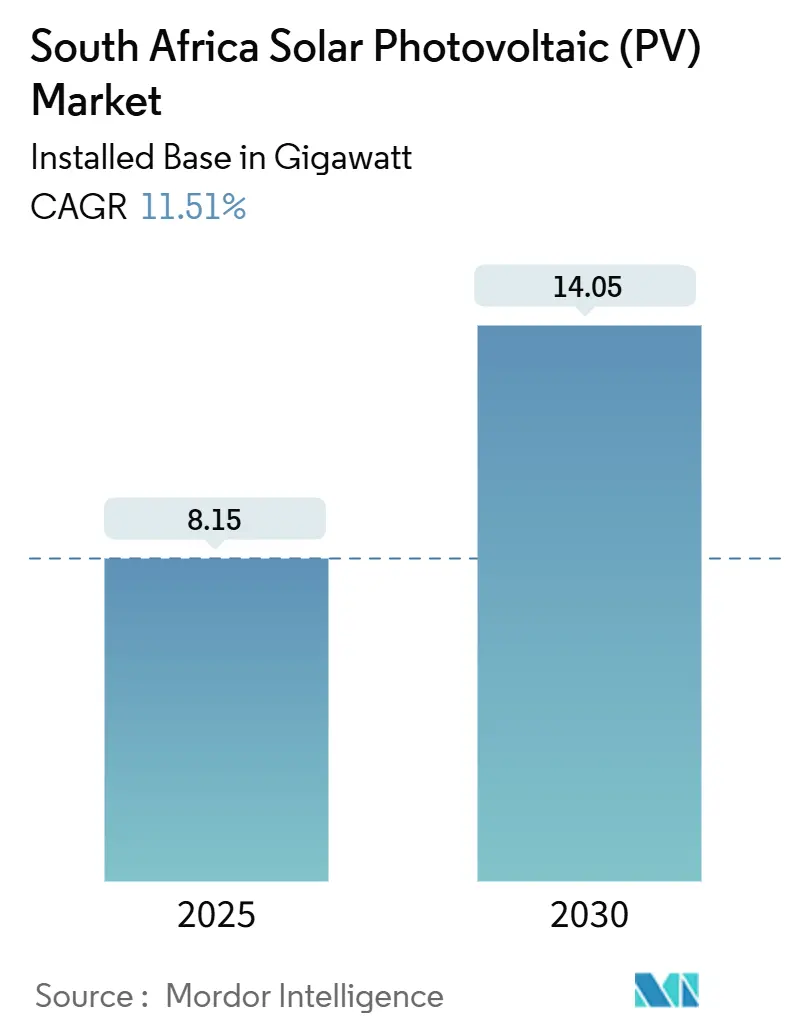

| Volumen del Mercado (2025) | 8.15 gigavatio |

| Volumen del Mercado (2030) | 14.05 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 11.51% CAGR |

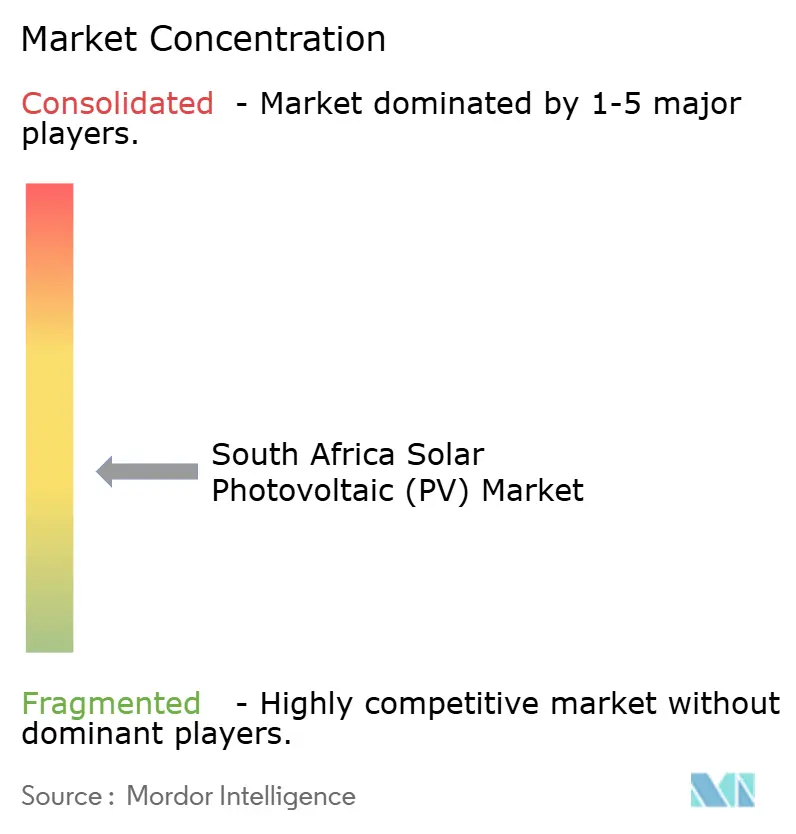

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica (FV) de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar Fotovoltaica de Sudáfrica en términos de base instalada crezca de 8,15 gigavatios en 2025 a 14,05 gigavatios en 2030, a una CAGR del 11,51% durante el período de pronóstico (2025-2030).

Las adiciones de capacidad se están acelerando a medida que los cortes crónicos de electricidad impulsan a las empresas a construir activos de autogeneración, y la adjudicación de 1,76 GW de la Ventana de Licitación 7 confirma el impulso de las adquisiciones gubernamentales. Los módulos de silicio cristalino siguen siendo dominantes, pero la tecnología de película delgada de telururo de cadmio está escalando gracias a sus ventajas de rendimiento a altas temperaturas. La demanda en techos se está expandiendo en Gauteng y Cabo Occidental a medida que los modelos de arrendamiento eliminan las barreras de costos iniciales, mientras que los grandes productores independientes de energía continúan siendo el ancla del crecimiento de los sistemas montados en suelo en las zonas desérticas del Cabo del Norte. Los precios de los equipos están cayendo en paralelo con la sobrecapacidad de la cadena de suministro global, aunque los cuellos de botella en la red y los aranceles de importación moderan las perspectivas de margen a corto plazo.

Conclusiones Clave del Informe

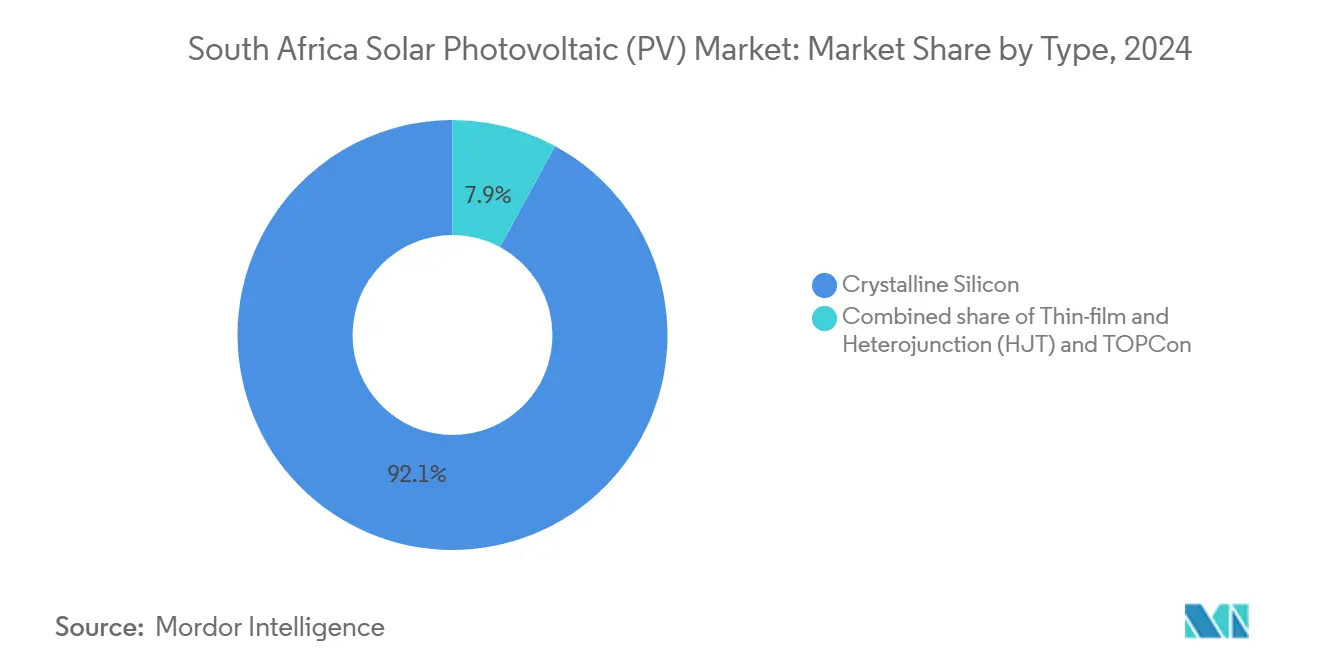

- Por tipo, los módulos de silicio cristalino representaron el 92,1% de la participación del mercado de energía solar fotovoltaica de Sudáfrica en 2024, mientras que se prevé que la tecnología de película delgada crezca a una CAGR del 19,7% hasta 2030.

- Por tipo de red, las plantas conectadas a la red representaron el 93,9% de la participación del mercado de energía solar fotovoltaica de Sudáfrica en 2024, mientras que se proyecta que los sistemas fuera de la red se expandan a una CAGR del 15,2% hasta 2030.

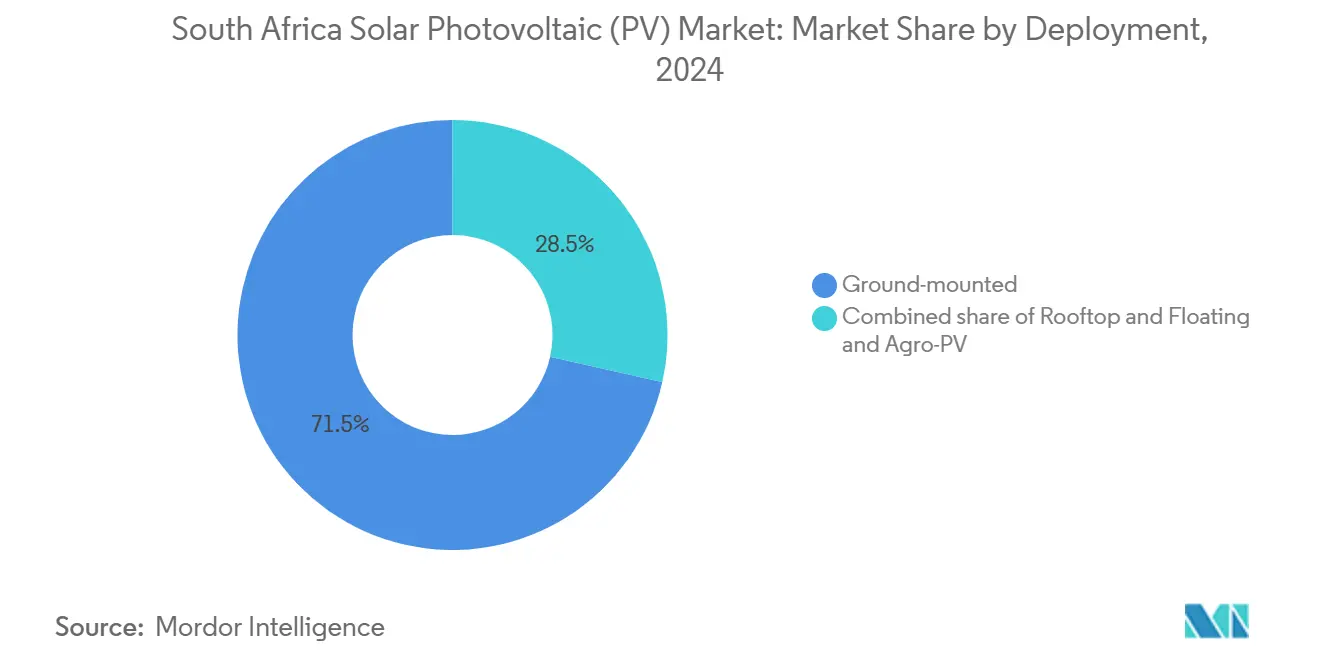

- Por implementación, los sistemas montados en suelo capturaron el 71,5% de la participación de ingresos en 2024; las instalaciones en techos avanzan a una CAGR del 16,4% hasta 2030.

- Por usuario final, los productores independientes de energía a escala de servicios públicos representaron el 52,2% del tamaño del mercado de energía solar fotovoltaica de Sudáfrica en 2024, mientras que el segmento residencial exhibe la trayectoria más rápida con una CAGR del 18,3%.

- LONGi, JinkoSolar y Trina Solar suministraron conjuntamente aproximadamente el 70-75% de los módulos importados en 2024, lo que indica una influencia concentrada en los componentes de la cadena de suministro ascendente.

Tendencias e Información del Mercado de Energía Solar Fotovoltaica (FV) de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de los precios de los módulos solares fotovoltaicos | +2.5% | Nacional, más fuerte en las zonas de C&I de Gauteng y de productores independientes de energía del Cabo del Norte | Corto plazo (≤ 2 años) |

| Políticas gubernamentales de apoyo y reformas del REIPPPP | +3.0% | Corredores del Cabo del Norte, Cabo Occidental y Estado Libre | Mediano plazo (2-4 años) |

| Cortes crónicos de electricidad que impulsan la autogeneración en C&I | +2.8% | Gauteng, metrópolis del Cabo Occidental, zonas industriales de KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Atracción de la cadena de valor del hidrógeno verde para nueva capacidad solar | +1.5% | Agrupaciones del Cabo del Norte, Cabo Occidental y Coega SEZ del Cabo Oriental | Largo plazo (≥ 4 años) |

| Compromisos de descarbonización del sector minero | +1.2% | Cinturones mineros de Limpopo, Mpumalanga y Cabo del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de los Módulos Solares Fotovoltaicos

Los precios de los módulos en el mercado spot cayeron a aproximadamente USD 0,10/W en septiembre de 2024, un 60% por debajo de los niveles de principios de 2023, ya que los proveedores chinos enfrentaron un exceso de capacidad.[1]Bloomberg, "Instalaciones de Energía Solar en Techos de Sudáfrica se Disparan," bloomberg.com Incluso después del arancel del 10% de julio de 2024, los paneles de silicio cristalino importados siguen siendo un 30-40% más baratos que las alternativas nacionales, lo que comprime los períodos de recuperación de la inversión a menos de cuatro años en municipios con tarifas elevadas. Los desarrolladores están migrando hacia diseños bifaciales TOPCon que recuperan el margen mediante ganancias de rendimiento energético del 10-15%.[2]Financial Times, "Contenido Local del Arancel Solar 2024," ft.com La deflación de precios, por lo tanto, acelera simultáneamente la demanda e intensifica la presión competitiva.

Políticas Gubernamentales de Apoyo y Reformas del REIPPPP

La Ventana de Licitación 7 cerró en diciembre de 2024 con 1,76 GW de adjudicaciones solares, el ciclo más rápido del REIPPPP hasta la fecha, y las nuevas normas ahora permiten el almacenamiento integrado de baterías dentro de una sola solicitud. Las aprobaciones ambientales simplificadas redujeron en un año los plazos típicos de obtención de permisos, y las regulaciones de transmisión por red permiten a los productores independientes de energía atender a consumidores fuera del sitio, como las grandes mineras. El paquete de deuda de USD 140 millones de Standard Bank para la cartera de C&I de CrossBoundary pone de relieve el renovado apetito de los prestamistas. Estas reformas reducen el riesgo de ejecución y mejoran la certeza de ingresos tanto para los proyectos a escala de servicios públicos como para los distribuidos.

Cortes Crónicos de Electricidad que Impulsan la Autogeneración en C&I

Eskom impuso cortes de Etapa 4-6 durante más de 200 días en 2024, con un costo de ZAR 80 mil millones en producción perdida. Los grandes usuarios ahora tratan la energía solar como infraestructura central: Teraco firmó un contrato de compra de energía a 20 años por 120 MW a tarifas por debajo de las tasas municipales. Los sistemas de C&I de 1-5 MW combinados con baterías de corta duración superan regularmente las tarifas de la red, ofreciendo períodos de recuperación de tres a cinco años. La migración erosiona los ingresos de Eskom, pero desbloquea un sólido canal de adquisición privada para los contratistas de ingeniería, adquisición y construcción solares y los financiadores.

Atracción de la Cadena de Valor del Hidrógeno Verde para Nueva Capacidad Solar

TotalEnergies y Mulilo inauguraron un componente solar de 120 MW dentro de un complejo híbrido que alimenta los electrolizadores de Sasol y Air Liquide, estableciendo una plantilla para la futura captación industrial. La Sociedad del Hidrógeno de Sudáfrica proyecta 10-15 GW de energías renovables dedicadas para el hidrógeno orientado a la exportación para 2030, con los puertos del Cabo del Norte y Cabo Occidental favorecidos para la co-ubicación. Aunque los requisitos de suministro las 24 horas del día, los 7 días de la semana, obligan a la hibridación con energía eólica y almacenamiento, la energía solar sigue capturando la mayor parte de la generación diurna, incorporando una demanda a largo plazo más allá de los contratos de compra de energía clásicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y cuellos de botella en la transmisión | -1.8% | Corredores de energía renovable del Cabo del Norte, Cabo Occidental y Estado Libre | Mediano plazo (2-4 años) |

| Aumento de la competencia de proyectos eólicos terrestres | -0.8% | Nacional, con concentración eólica en las zonas costeras del Cabo Oriental y Cabo Occidental | Largo plazo (≥ 4 años) |

| Normas de contenido local que elevan el gasto de capital | -0.6% | Nacional, afectando todas las adquisiciones del REIPPPP y a gran escala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Cuellos de Botella en la Transmisión

La red de Eskom requiere ZAR 100 mil millones en mejoras, y el 60-70% de los nuevos proyectos enfrentan curtailment o colas de conexión de varios años. Los picos solares de mediodía saturan el corredor del Cabo del Norte a Gauteng, obligando a las plantas a reducir su producción y recortando los ingresos hasta en un 20%. Existen normas de transmisión por red privada, pero carecen de implementación municipal consistente, lo que retrasa las rutas alternativas de evacuación. Hasta que lleguen el almacenamiento de baterías a gran escala o nuevas líneas, la transmisión limitará la producción en los puntos críticos del mercado de energía solar fotovoltaica de Sudáfrica.

Aumento de la Competencia de Proyectos Eólicos Terrestres

La energía eólica ofrece factores de capacidad del 35-45% a USD 30-40/MWh, superando el 25-30% de la energía solar en las horas nocturnas que se alinean con la curva de demanda de Eskom. Desarrolladores como Mainstream Renewable Power controlan 1,3 GW de sitios eólicos de primera categoría en el Cabo Oriental. Las licitaciones de servicios públicos que valoran los beneficios para el sistema en su conjunto, por lo tanto, inclinan las adquisiciones hacia la energía eólica, obligando a los licitantes solares a integrar almacenamiento o aceptar tarifas más bajas para seguir siendo competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Silicio Cristalino Enfrenta la Incursión de la Película Delgada

La tecnología de silicio cristalino representó el 92,1% de las instalaciones de 2024, lo que subraya su bancabilidad y la profundidad de su cadena de suministro. Dentro de esta categoría, las variantes TOPCon y de heterounión ahora superan el 25% de eficiencia, desplazando a las líneas heredadas de silicio multicristalino que pocos fabricantes mantienen activas. La capacidad de película delgada de telururo de cadmio se está expandiendo a una CAGR del 19,7% hasta 2030, aprovechando los coeficientes de temperatura superiores en los máximos estivales de 40-45 °C del Cabo del Norte. Los paneles Serie 7 de First Solar producen un 8-10% más de energía anual en climas desérticos, compensando su mayor requerimiento de terreno.[3]First Solar, "Módulos Serie 7," firstsolar.com En consecuencia, los desarrolladores que ponderan el rendimiento a lo largo de la vida útil frente al gasto de capital están pilotando la película delgada a escala de servicios públicos, mientras que los techos siguen priorizando la mayor densidad de potencia del silicio cristalino.

Los proveedores de silicio cristalino defienden su participación con módulos bifaciales TOPCon que aprovechan la albedo del suelo para ganancias de producción del 10-15%, reduciendo la ventaja de la película delgada. La caída de los precios del polisilicio también sostiene el liderazgo en costos del silicio monocristalino, manteniendo la ventaja del silicio cristalino en los contratos de suministro del mercado de energía solar fotovoltaica de Sudáfrica. Sin embargo, a medida que los aranceles impulsan a los desarrolladores hacia el ensamblaje local, la lista de materiales más sencilla de la película delgada podría atraer a inversores nacionales que buscan nichos de fabricación diferenciados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: Dominio de la Conexión a la Red con Aceleración Fuera de la Red

Los sistemas conectados a la red representaron el 93,9% de la participación del mercado de energía solar fotovoltaica de Sudáfrica en 2024, lo que refleja el alcance de la red a aproximadamente el 85-90% de la población y las normas del REIPPPP que exigen la conexión a la red para proyectos superiores a 1 MW. Si bien el volumen conectado a la red supera ampliamente a las alternativas, se prevé que las implementaciones fuera de la red crezcan a una CAGR del 15,2% hasta 2030, ya que 2-3 millones de hogares rurales en el Cabo Oriental, Limpopo y KwaZulu-Natal buscan alivio de los costos del diésel de ZAR 4-6/kWh (USD 0,22-0,33/kWh). El segmento conectado a la red también se beneficia de la medición neta municipal en Ciudad del Cabo, Johannesburgo y eThekwini, que permite a los usuarios residenciales y de C&I monetizar el excedente de energía, reforzando el dominio de referencia de los activos conectados a la red. Sin embargo, los cortes crónicos de electricidad están reformando el comportamiento: aproximadamente el 60-70% de los nuevos hogares y empresas conectados a la red en 2024 instalaron baterías de 5-15 kWh para funcionar en modo isla durante los cortes, creando efectivamente sistemas híbridos que alternan entre los modos conectado a la red y autónomo.

El crecimiento fuera de la red parte de una base baja, pero aprovecha la demanda insatisfecha. Eskom aplazó ZAR 15-20 mil millones en electrificación rural, creando un vacío de servicio que los sistemas solares domésticos y las mini-redes ahora llenan. El marco de licencias de mini-redes de 2024 redujo los plazos de aprobación a 6-9 meses, catalizando el capital privado y permitiendo a inversores como GuarantCo, cuya garantía de USD 27 millones desbloqueó USD 270 millones para mini-redes destinadas a 150.000 hogares para 2027. Las reconversiones de telecomunicaciones fuera de la red proporcionan un grupo adicional de USD 80-100 millones como mercado potencial, ya que MTN y Vodacom reemplazan el diésel en 3.000-4.000 torres con energía solar de 5-10 kW y almacenamiento de 15-20 kWh, reduciendo los costos operativos hasta en un 50%. El cobro de pagos sigue siendo un obstáculo; la penetración del dinero móvil del 30-35% de Sudáfrica está por detrás del 70-80% de África Oriental, lo que obliga a los proveedores a depender del efectivo e infla los gastos generales. Mientras tanto, los precios del ion de litio cayeron a USD 120-150/kWh en 2024, por lo que agregar capacidad de funcionamiento en isla ahora eleva una factura conectada a la red en solo un 15-20%, convirtiendo la resiliencia en una póliza de seguro asequible para los usuarios comerciales y de altos ingresos.

Por Implementación: Escala de Montaje en Suelo Frente a la Agilidad del Techo

Los conjuntos montados en suelo suministraron el 71,5% del volumen de 2024, aprovechando un gasto de capital de USD 0,60-0,80/W y las vastas reservas de terreno del Cabo del Norte. Sin embargo, las instalaciones en techos están creciendo un 16,4% anual y evitan por completo las restricciones de transmisión. Los centros comerciales y parques de oficinas de Gauteng prefieren sistemas de cochera de 500 kW-2 MW que también sirven como estacionamiento con sombra, mientras que los suburbios del Cabo Occidental adoptan equipos domésticos de 5-8 kW. Las instalaciones flotantes en presas de relaves mineros y los pilotos de agro-FV en viñedos siguen siendo un nicho, pero muestran el potencial de uso dual que podría desbloquear nuevas superficies a medida que suben los precios del terreno.

Los desarrolladores de montaje en suelo deben navegar por consultas sobre tierras comunales que duran hasta un año, y el riesgo de curtailment socava los ingresos a medida que la saturación de la red se agudiza. Los proyectos en techos evitan estos obstáculos, lo que explica su participación desproporcionada en las nuevas aprobaciones de conexión a pesar de su menor capacidad promedio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Productores Independientes de Energía a Escala de Servicios Públicos Lideran, el Segmento Residencial se Dispara

Los productores independientes de energía a escala de servicios públicos representaron el 52,2% de la demanda en 2024, beneficiándose de los contratos de compra de energía a largo plazo del REIPPPP que sustentan el financiamiento bancario. Sin embargo, se prevé que el segmento residencial se expanda a una CAGR del 18,3% gracias a los modelos de arrendamiento que eliminan las barreras de capital y los esquemas de medición neta en Ciudad del Cabo y Johannesburgo. Casi 1 millón de hogares ya cuentan con paneles, pero eso equivale a solo el 5,9% de los 17 millones de hogares de Sudáfrica, lo que deja un amplio margen de crecimiento. La categoría comercial e industrial se sitúa entre estas dinámicas: la adquisición de 120 MW para centros de datos de Teraco y el proyecto minero de 100 MW de Glencore destacan cómo la descarbonización corporativa y la cobertura de costos convergen para favorecer la energía solar en el sitio.

Los márgenes divergen ampliamente. Los instaladores residenciales incluyen baterías de 5-10 kWh en aproximadamente dos tercios de los nuevos sistemas para superar los cortes nocturnos, mientras que los proyectos de servicios públicos lidian con retrasos de tres a cinco años en la conexión a la red. No obstante, ambos polos del mercado de energía solar fotovoltaica de Sudáfrica comparten un impulso común: la desconfianza en el suministro centralizado y el apetito por electrones más baratos y limpios.

Análisis Geográfico

El Cabo del Norte concentró poco más de la mitad de la capacidad instalada en 2024, gracias a una irradiación de más de 2.200 kWh/m²/año y a subestaciones existentes como Hydra que simplifican la interconexión. La saturación de la transmisión, sin embargo, obliga al curtailment de mediodía y promueve diseños híbridos de energía solar más almacenamiento para desplazar el despacho hacia los picos nocturnos. El Cabo Occidental le sigue, respaldado por la agresiva medición neta de Ciudad del Cabo y las ambiciones de hidrógeno verde del puerto de Saldanha. La Zona Económica Especial Coega del Cabo Oriental añade captación industrial y potencial híbrido eólico-solar, mientras que sus sitios costeros ofrecen mayores factores de carga cuando se combinan con baterías.

Gauteng lidera la demanda en techos a pesar de una menor irradiación, porque las empresas de Johannesburgo-Pretoria valoran la resiliencia por encima del rendimiento puro. Las industrias de Richards Bay en KwaZulu-Natal persiguen conjuntos de 50-100 MW para eludir los aranceles de frontera de carbono sobre las exportaciones, aunque la nubosidad reduce la producción. El Estado Libre está emergiendo como un centro de datos con abundante tierra agrícola para grandes proyectos de seguimiento de un solo eje. Las minas de Limpopo y Mpumalanga pilotaron conjuntos de 20-50 MW en 2024 como parte de los esquemas de transición del carbón a las energías renovables, lo que podría abrir 2-3 GW de redesarrollo para 2035. Noroeste se queda rezagado por la escasez de centros de carga y la limitada infraestructura de la red troncal.[4]Departamento de Recursos Minerales y Energía, "Potencial de Energía Renovable Provincial 2024," dmre.gov.za

Las dinámicas de crecimiento se dividen así a lo largo de líneas provinciales: el Cabo del Norte sigue siendo el líder en volumen; Gauteng y el Cabo Occidental registran las ganancias porcentuales más rápidas en capacidad distribuida; y la historia de repotenciación de Mpumalanga podría dispararse si se alivian los obstáculos de remediación.

Panorama Competitivo

El mercado de energía solar fotovoltaica de Sudáfrica está moderadamente concentrado. Ocho desarrolladores ganaron adjudicaciones de la Ventana de Licitación 7, pero Pele Green Energy por sí sola aseguró seis proyectos, lo que señala una consolidación temprana. Los proveedores chinos LONGi, JinkoSolar y Trina Solar suministraron aproximadamente el 70-75% de los módulos importados, respaldados por lanzamientos TOPCon que superan el 25% de eficiencia de conversión. Mientras tanto, la unidad de ensamblaje de Canadian Solar en Ciudad del Cabo combina créditos de contenido local con cadenas de suministro globales, elevando las barreras para los participantes puramente nacionales.

Estratégicamente, los productores independientes de energía de servicios públicos pivotan hacia la co-ubicación de baterías de 2-4 horas para capturar las tarifas de pico nocturno y mitigar el curtailment, siguiendo las tendencias de la Ventana 2 del BESIPPPP. Los instaladores residenciales y de C&I compiten en financiamiento sin entrada inicial, lo que resulta en una rápida captación de clientes pero márgenes de hardware más reducidos. Los disruptores como Huawei y Solis erosionan la participación de SMA en inversores mediante precios más bajos mientras mantienen eficiencias del 98,8%.[5]Engineering News, "Participación de Mercado de Inversores Huawei Solis en Sudáfrica," engineeringnews.co.za Las micro-redes fuera de la red para las zonas rurales de Limpopo y el Cabo Oriental siguen siendo un espacio en blanco de USD 500 millones, aunque el riesgo de cobro de pagos dificulta la escala.

En general, los cinco principales productores independientes de energía concentran aproximadamente el 45-50% de la capacidad a escala de servicios públicos, mientras que tres marcas chinas dominan los módulos. La compresión de los precios de los equipos impide que los grandes incumbentes erijan barreras insuperables, dejando espacio para financiadores y contratistas de ingeniería, adquisición y construcción ágiles.

Líderes de la Industria de Energía Solar Fotovoltaica (FV) de Sudáfrica

Scatec ASA

Enel Green Power South Africa

ACWA Power

SOLA Group

Mulilo Renewable Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: El Departamento de Recursos Minerales y Energía adjudicó 1,76 GW de energía solar en ocho proyectos de la Ventana de Licitación 7 valorados en ZAR 31,4 mil millones (USD 1,7 mil millones).

- Noviembre de 2024: TotalEnergies y sus socios pusieron en servicio 120 MW de energía solar dentro de un complejo híbrido de 260 MW para la instalación de hidrógeno verde de Sasol.

- Octubre de 2024: Teraco firmó un contrato de compra de energía solar de 120 MW en el Estado Libre para alimentar su flota de centros de datos.

- Septiembre de 2024: Standard Bank financió USD 140 millones para la cartera de C&I de 85 MW de CrossBoundary.

- Agosto de 2024: Ener-G-Africa amplió su línea de módulos de Paarl a una capacidad de 200 MW.

Alcance del Informe del Mercado de Energía Solar Fotovoltaica (FV) de Sudáfrica

El informe del mercado de energía solar fotovoltaica (FV) de Sudáfrica incluye:

| Silicio Cristalino (mono-Si, multi-Si) |

| Película Delgada (CdTe, a-Si, CIGS) |

| Heterounión (HJT) y TOPCon |

| Conectado a la Red |

| Fuera de la Red |

| Montado en Suelo |

| Techo |

| Flotante y Agro-FV |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tipo | Silicio Cristalino (mono-Si, multi-Si) |

| Película Delgada (CdTe, a-Si, CIGS) | |

| Heterounión (HJT) y TOPCon | |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Implementación | Montado en Suelo |

| Techo | |

| Flotante y Agro-FV | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada actual del mercado de energía solar fotovoltaica de Sudáfrica?

La capacidad instalada alcanzó 8,15 GW en 2025 y se prevé que supere los 14 GW para 2030.

¿Qué tan rápido está creciendo la adopción en techos en Sudáfrica?

Los sistemas en techos se están expandiendo a una CAGR del 16,4%, con aproximadamente 1 millón de hogares ya equipados con paneles.

¿Qué tecnología lidera la participación del mercado de energía solar fotovoltaica de Sudáfrica?

Los módulos de silicio cristalino representaron el 92,1% de la participación en 2024, pero la película delgada de telururo de cadmio está ganando terreno en las regiones más cálidas.

¿Cuáles son las principales barreras para los nuevos proyectos solares a escala de servicios públicos?

La congestión de la red en los corredores del Cabo del Norte y una cola de varios años para la conexión son los principales cuellos de botella.

¿Cómo afecta la caída de los precios de los módulos a la economía de los proyectos?

Los costos de los módulos cercanos a USD 0,10/W reducen los períodos de recuperación de la inversión a menos de cuatro años para muchas instalaciones de C&I y residenciales, incluso después de los aranceles.

Última actualización de la página el: