Tamaño y Participación del Mercado de Lubricantes Automotrices de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

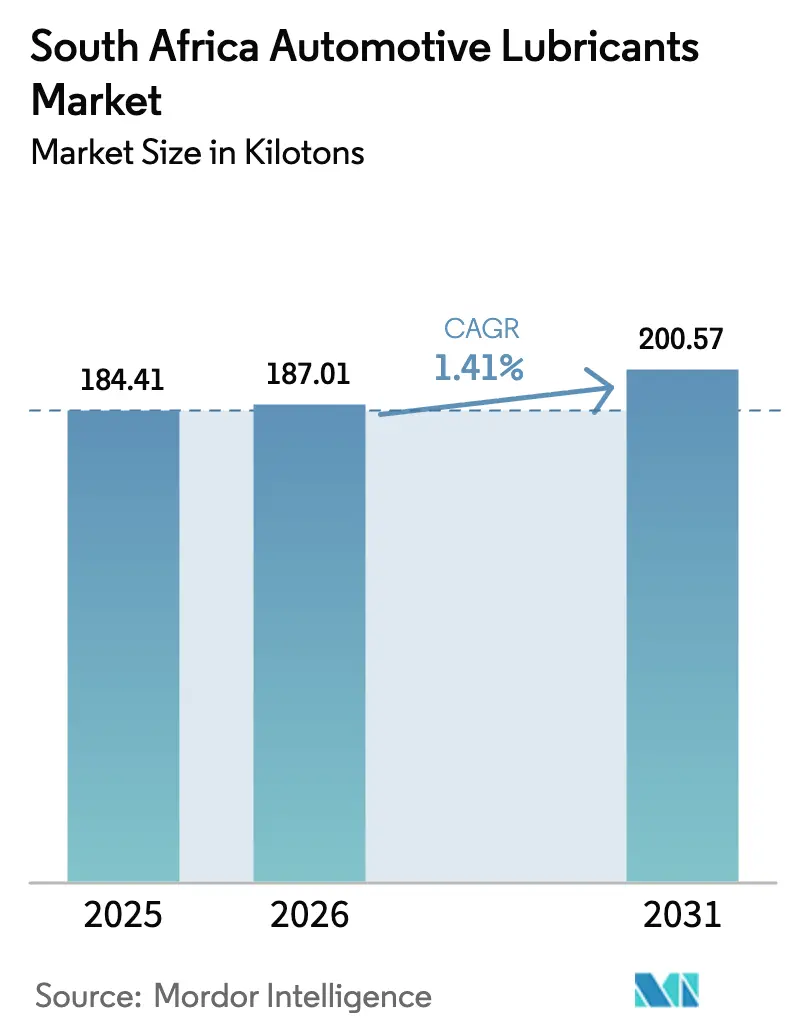

| Tamaño del mercado en el año base (2025) | 184.41 kilotones |

| Volumen del Mercado (2026) | 187.01 kilotones |

| Volumen del Mercado (2031) | 200.57 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Sudáfrica fue valorado en 184,41 kilotones en 2025 y se estima que crecerá desde 187,01 kilotones en 2026 hasta alcanzar 200,57 kilotones en 2031, a una CAGR del 1,41% durante el período de pronóstico (2026-2031). Los vehículos eléctricos están ganando terreno, pero el mercado enfrenta desafíos derivados de productos falsificados e interrupciones en el suministro eléctrico. Sin embargo, están surgiendo varias tendencias positivas: un cambio hacia sintéticos aprobados por los fabricantes de equipos originales (OEM), resiliencia en el mercado de posventa y los incentivos gubernamentales para el mezclado local. La creciente preferencia del mercado de vehículos usados por las transmisiones automáticas está impulsando la demanda de Fluidos de Transmisión Automática. Además, a medida que la flota de vehículos de pasajeros envejece, el consumo de aceite de motor se mantiene estable. La consolidación global está reconfigurando el panorama, con la adquisición de Engen por parte de Vivo Energy, que mejora la seguridad del suministro y el apalancamiento en la cadena de distribución. Este cambio ocurre mientras los gigantes de la industria Shell y BP reevalúan sus operaciones locales. Además, los re-refinadores de aceite base como FFS Refiners y Oil Separation Solutions están cerrando los ciclos de materias primas y liderando iniciativas de economía circular.

Conclusiones Clave del Informe

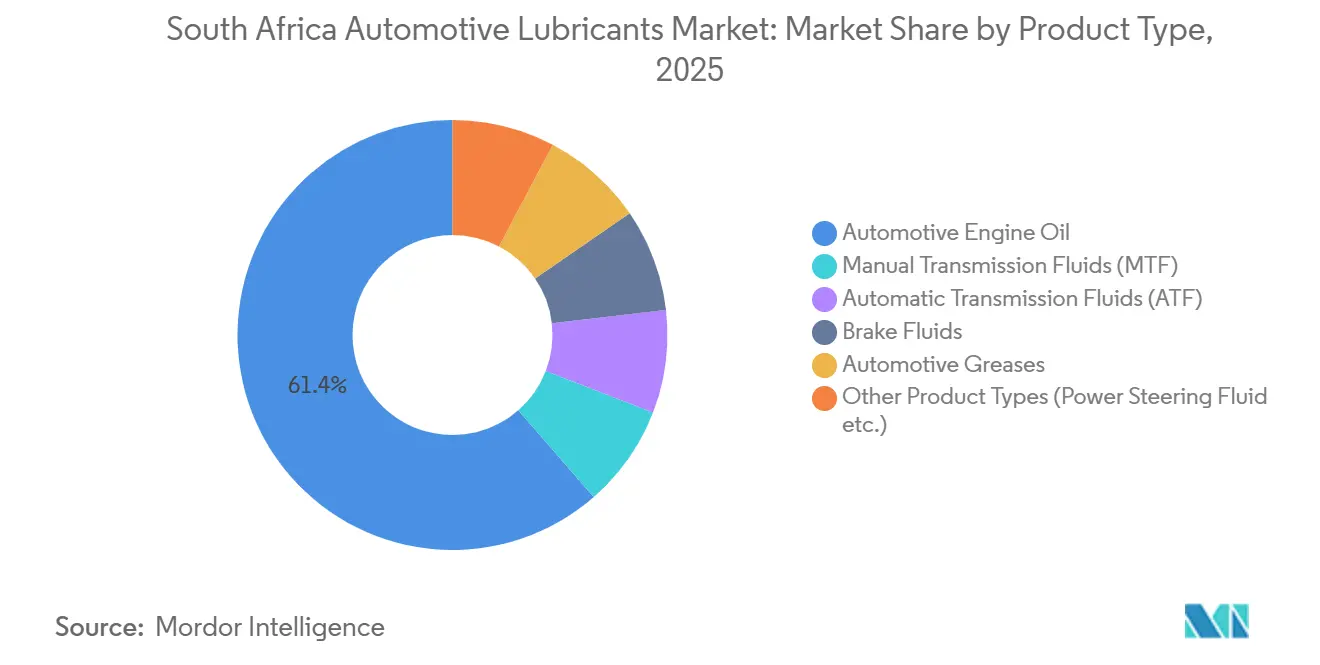

- Por tipo de producto, el aceite de motor automotriz representó el 61,42% de la participación del mercado de lubricantes automotrices de Sudáfrica en 2025. Se proyecta que los fluidos de transmisión automática se expandirán a una CAGR del 1,79% hasta 2031.

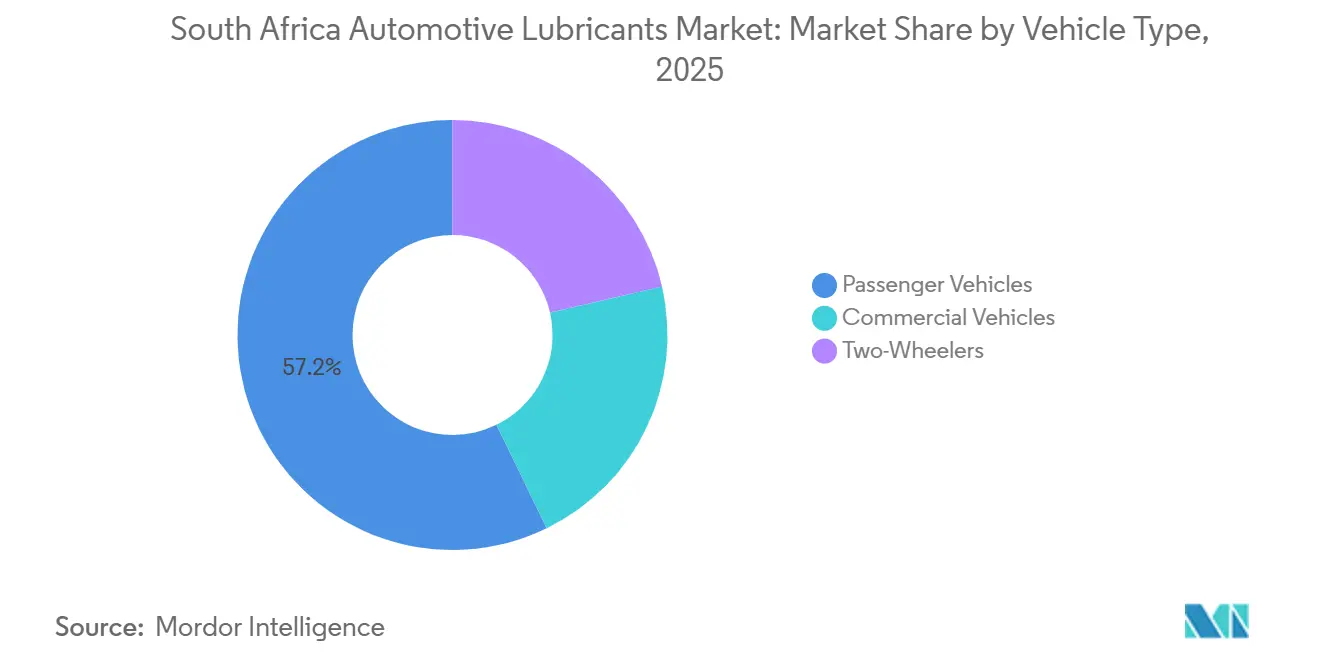

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 57,23% de la participación del mercado de lubricantes automotrices de Sudáfrica en 2025. Se prevé que los vehículos comerciales avancen a una CAGR del 1,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia grados sintéticos y semisintéticos aprobados por OEM | +0.50% | Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Resiliencia del mercado de posventa ante la prolongada presión sobre la asequibilidad de vehículos nuevos | +0.40% | Nacional, áreas periurbanas y townships | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para el mezclado local y la re-refinación de aceite base | +0.20% | Gauteng, KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Programas de distribución enfocados en townships ("tiendas móviles") | +0.20% | Gauteng, Cabo Occidental, Cabo Oriental | Mediano plazo (2-4 años) |

| Garantías OEM vinculadas a telemática que exigen el uso de lubricantes conformes | +0.10% | Concesionarios metropolitanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Grados Sintéticos y Semisintéticos Aprobados por OEM

Las especificaciones más estrictas de los OEM no solo están acortando los intervalos de cambio de aceite, sino también ampliando las ventanas de viscosidad. Este cambio está acelerando la transición de formulaciones minerales a sintéticas y semisintéticas. La renovación global de Helix de Shell hacia la norma API SQ, presentada en Egipto en 2026, está lista para debutar en Sudáfrica. Se anticipa que este lanzamiento impondrá precios premium e intensificará los controles de autenticidad. El aumento global de ventas de Liqui Moly en 2025, junto con su expansión de capacidad planificada, subraya una sólida demanda de productos de mayor especificación[1]Liqui Moly, "LIQUI MOLY continúa creciendo en 2025," liqui-moly.com . En el frente local, AG Lubricants ha comenzado a mezclar Mobil Delvac Modern MX 15W-40, reduciendo significativamente los plazos de entrega para las flotas.

Resiliencia del Mercado de Posventa ante la Prolongada Presión sobre la Asequibilidad de Vehículos Nuevos

Las altas tasas de interés y los aranceles de importación están frenando las ventas de vehículos nuevos, extendiendo inadvertidamente la vida útil de la flota existente. El mercado de posventa está cosechando beneficios de la legislación de Derecho a la Reparación, que obliga a los OEM a compartir datos con entidades independientes. La penetración de marca entre los mecánicos informales se está reforzando mediante iniciativas como el quiosco de Castrol en Soweto y la Aplicación Advantage de Liqui Moly.

Incentivos Gubernamentales para el Mezclado Local y la Re-Refinación de Aceite Base

Las estipulaciones regulatorias vinculadas al acuerdo Vivo Energy - Engen garantizan un suministro a largo plazo desde la refinería Milnerton de Astron y los activos Secunda de Sasol, consolidando el suministro doméstico de aceite base. FFS Refiners opera una red de cinco instalaciones que actualiza millones de litros de aceite residual anualmente, desempeñando un papel fundamental en la reducción de emisiones significativas de CO₂. Mientras tanto, FUCHS está ampliando su instalación en Isando para aumentar la capacidad y responder con rapidez a las demandas de los OEM.

Programas de Distribución Enfocados en Townships ("Tiendas Móviles")

Los mecánicos informales en los townships, que a menudo dependen de intermediarios, se encuentran expuestos a productos falsificados. Para abordar esto, el quiosco de Castrol en Soweto y las furgonetas móviles de SA Lube están distribuyendo lubricantes de marca en envases más pequeños, contribuyendo a reducir los costos de inventario. Además, la Aplicación Advantage de Liqui Moly no solo rastrea las ventas, sino que también recompensa la formación, elevando aún más el profesionalismo de los canales en los townships.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración gradual de vehículos eléctricos/vehículos de nueva energía que reduce los volúmenes de lubricantes para motores de combustión interna | -0.30% | Áreas metropolitanas de Gauteng y Cabo Occidental | Largo plazo (≥ 4 años) |

| Proliferación de lubricantes falsificados/de calidad inferior que erosionan las ventas premium | -0.20% | Canales minoristas informales a nivel nacional | Mediano plazo (2-4 años) |

| Tiempo de inactividad de flotas inducido por cortes de energía que reduce las horas de funcionamiento del motor | -0.10% | Centros logísticos de Gauteng y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penetración Gradual de Vehículos Eléctricos/Vehículos de Nueva Energía que Reduce los Volúmenes de Lubricantes para Motores de Combustión Interna

En 2025, los registros de vehículos de pasajeros registraron un aumento en los vehículos de nueva energía (NEV), aunque los vehículos eléctricos de batería (BEV) experimentaron una caída interanual. Una deducción fiscal para la fabricación de vehículos eléctricos, que entrará en vigor este mes, tiene el potencial de impulsar el ensamblaje local. Sin embargo, dado que los híbridos y los BEV requieren poco o ningún aceite de motor, se espera que los volúmenes de lubricantes disminuyan.

Tiempo de Inactividad de Flotas Inducido por Cortes de Energía que Reduce las Horas de Funcionamiento del Motor

A pesar del informe de Eskom sobre varios días sin cortes de energía hasta febrero de 2026, los apagones pasados llevaron a las flotas a prolongar sus intervalos de cambio de aceite. En los últimos años, un aumento significativo en la capacidad de energía solar en tejados ha modificado las tendencias de consumo de lubricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cambio hacia la Transmisión Automática Impulsa el Rendimiento Superior de los Fluidos de Transmisión Automática

En 2025, el aceite de motor automotriz dominó el mercado de lubricantes automotrices de Sudáfrica, con una participación sustancial del 61,42%. El aceite multigrado 10W-40 se consolidó como el más utilizado, mientras que la variante 5W-30 encontró su nicho en las regiones costeras más frías. Mientras tanto, el aceite 20W-50 se convirtió en la opción preferida para los motores más antiguos en las zonas interiores más cálidas. AG Lubricants destacó el giro de la industria hacia los grados semisintéticos y sintéticos mediante la mezcla local de Mobil Delvac Modern MX 15W-40. Sasol, sin quedarse atrás, lanzó formulaciones totalmente sintéticas 0W-20 diseñadas para motores turboalimentados[2]Sasol, "Lubricantes," sasol.com .

Los fluidos de transmisión automática están proyectados para expandirse a la tasa más rápida, con una CAGR proyectada del 1,79% durante 2026-2031, lo que subraya el creciente cambio de los consumidores hacia los vehículos automáticos. En 2025, la tendencia fue evidente en el mercado de vehículos usados: el Ford Ranger encabezó las ventas, seguido del Toyota Fortuner y el Volkswagen Polo. Este impulso se ve reforzado por los intervalos de servicio más cortos de los fluidos de transmisión automática. Por el contrario, los fluidos de transmisión manual, los fluidos de frenos y las grasas automotrices están experimentando una desaceleración. Esta caída está vinculada a la disminución de la popularidad de las cajas de cambios manuales y a los prolongados intervalos de cambio de las grasas, un beneficio de los avances en los sintéticos. Además, existe un mayor escrutinio regulatorio, especialmente en lo que respecta a las normas SANS 1905 para fluidos de frenos, que amplifica las medidas de control de calidad, particularmente en las zonas costeras húmedas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Base de Pasajeros Domina, el Repunte Comercial Anclado en la Minería

Los vehículos de pasajeros representaron el 57,23% del volumen de 2025, impulsados por un parque vehicular envejecido, cambios de aceite regulares y un aumento en los talleres impulsado por el movimiento de Derecho a la Reparación. Los talleres independientes se inclinan hacia los semisintéticos multigrado, logrando un equilibrio entre rendimiento y costo. La Aplicación Advantage de Liqui Moly está consolidando aún más la lealtad a la marca entre los técnicos de los townships.

Los vehículos comerciales están en una trayectoria de crecimiento, proyectada en una CAGR del 1,58%, impulsada principalmente por las demandas de transporte del sector minero. Las pruebas de campo de ExxonMobil subrayaron los beneficios de los sintéticos para uso intensivo, validando los intervalos de cambio extendidos, cuadruplicando la frecuencia de cambios de aceite en los camiones volquete Komatsu HD465 y generando ahorros anuales notables. Esto no solo reduce costos, sino que también limita el tiempo de inactividad, consolidando su estatus como la opción preferida para las flotas. Si bien las motocicletas ocupan un segmento de mercado más pequeño, existe una demanda constante de aceites de dos tiempos sin cenizas, particularmente en contextos recreativos y utilitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En Sudáfrica, Gauteng, Cabo Occidental y KwaZulu-Natal lideran el mercado de lubricantes automotrices, impulsados por la alta propiedad de vehículos, la logística portuaria y las capacidades de mezclado. La planta ampliada de FUCHS en Isando, Gauteng, con su considerable almacenamiento de aceite base y capacidad de mezclado, garantiza suministros oportunos a los concesionarios de fabricantes de equipos originales (OEM) y a las flotas.

Cabo Occidental se beneficia de su proximidad a la refinería Milnerton de Astron, asegurada por un acuerdo de suministro a largo plazo tras la adquisición por parte de Vivo Energy, facilitando tanto los flujos internos como los de exportación. En KwaZulu-Natal, la renovada instalación de mezclado de TotalEnergies en el puerto de Durban agiliza las importaciones.

Si bien el Cabo Oriental y el Estado Libre desempeñan roles más pequeños, están ganando terreno, impulsados por el ensamblaje automotriz en Gqeberha y la creciente demanda de lubricantes agrícolas. Los esfuerzos de distribución en los townships florecen en Soweto, Khayelitsha y Alexandra, donde los quioscos móviles atienden a los talleres de servicio informales. Gauteng y Cabo Occidental enfrentan un mayor escrutinio regulatorio, con auditorías del Regulador Nacional de Especificaciones Obligatorias (NRCS) y controles de Lubricantes Viscosos de Sudáfrica (VLS-SA) destinados a frenar los productos falsificados.

Panorama Competitivo

El mercado de lubricantes automotrices de Sudáfrica está moderadamente consolidado. La adquisición de Engen por parte de Vivo Energy no solo creó una vasta red de estaciones en África, sino que también destacó un almacenamiento significativo y un compromiso de facturación plurianual. Las prioridades estratégicas se centran en inversiones de capacidad y alcance digital. La expansión de FUCHS en Isando refuerza el mezclado local, mientras que la Aplicación Advantage de Liqui Moly gamifica las ventas y la formación para los talleres de los townships. Con el aumento de las políticas de fijación de precios del carbono, los especialistas en re-refinación como FFS Refiners y Oil Separation Solutions están consolidando posiciones de mercado notables. La desinversión de Shell en estaciones minoristas y la reevaluación de Castrol por parte de BP presentan perspectivas divergentes sobre el crecimiento del mercado. Al mismo tiempo, la expansión de la distribución de lubricantes marinos de ExxonMobil a través de Habot Marine señala su enfoque en mercados de nicho.

Líderes de la Industria de Lubricantes Automotrices de Sudáfrica

BP p.l.c.

Shell plc

TotalEnergies

Astron Energy (Pty) Ltd.

Engen Petroleum Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AG Lubricants, el distribuidor y fabricante autorizado de lubricantes Mobil en Sudáfrica, obtuvo la aprobación para mezclar localmente una gama seleccionada de lubricantes para un fabricante automotriz líder.

- Febrero de 2025: El Grupo FUCHS de Alemania inauguró la ampliación de su instalación de producción en Isando, Sudáfrica, reforzando su posición en el mercado de lubricantes automotrices especiales. La inversión de 27 millones de USD tiene como objetivo mejorar la eficiencia, la capacidad de producción y el servicio al cliente.

Alcance del Informe del Mercado de Lubricantes Automotrices de Sudáfrica

Los lubricantes automotrices reducen la fricción entre las superficies en contacto, minimizando así la pérdida de energía. Estos lubricantes son vitales para garantizar que los vehículos funcionen sin problemas y tengan una vida útil prolongada. El aceite de motor, el lubricante más prevalente, no solo reduce la fricción entre los componentes del motor, sino que también previene la corrosión, combate la oxidación y ayuda a limpiar el motor.

El mercado de lubricantes automotrices de Sudáfrica está segmentado por tipo de producto y tipo de vehículo. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, fluidos de transmisión manual, fluidos de transmisión automática, fluidos de frenos, grasas automotrices y otros tipos de productos. Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros, vehículos comerciales y motocicletas. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual | |

| Fluidos de Transmisión Automática | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual | ||

| Fluidos de Transmisión Automática | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de lubricantes en Sudáfrica para 2031?

El tamaño del mercado de lubricantes automotrices de Sudáfrica se sitúa en 187,01 kilotones en 2026, y se proyecta que alcanzará 200,57 kilotones en 2031 a una CAGR del 1,41%.

¿Con qué rapidez se están expandiendo los Fluidos de Transmisión Automática?

Se prevé que los volúmenes de fluidos de transmisión automática aumenten a una CAGR del 1,79% hasta 2031, superando a todas las demás categorías de productos debido a la adopción generalizada de cajas de cambios automáticas.

¿Qué clase de vehículo experimentará un crecimiento más rápido en el volumen de lubricantes?

Se espera que la demanda de vehículos comerciales aumente a una CAGR del 1,58%, impulsada por el transporte minero y los intervalos de cambio extendidos para los sintéticos de uso intensivo.

¿Cuáles son las provincias que concentran la capacidad de mezclado?

Gauteng alberga el centro ampliado de Isando de FUCHS, Cabo Occidental se beneficia de la refinería Milnerton de Astron, y KwaZulu-Natal aprovecha la infraestructura de mezclado y almacenamiento vinculada al puerto de Durban.

Última actualización de la página el: