Tamaño y Cuota del Mercado de Lubricantes de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

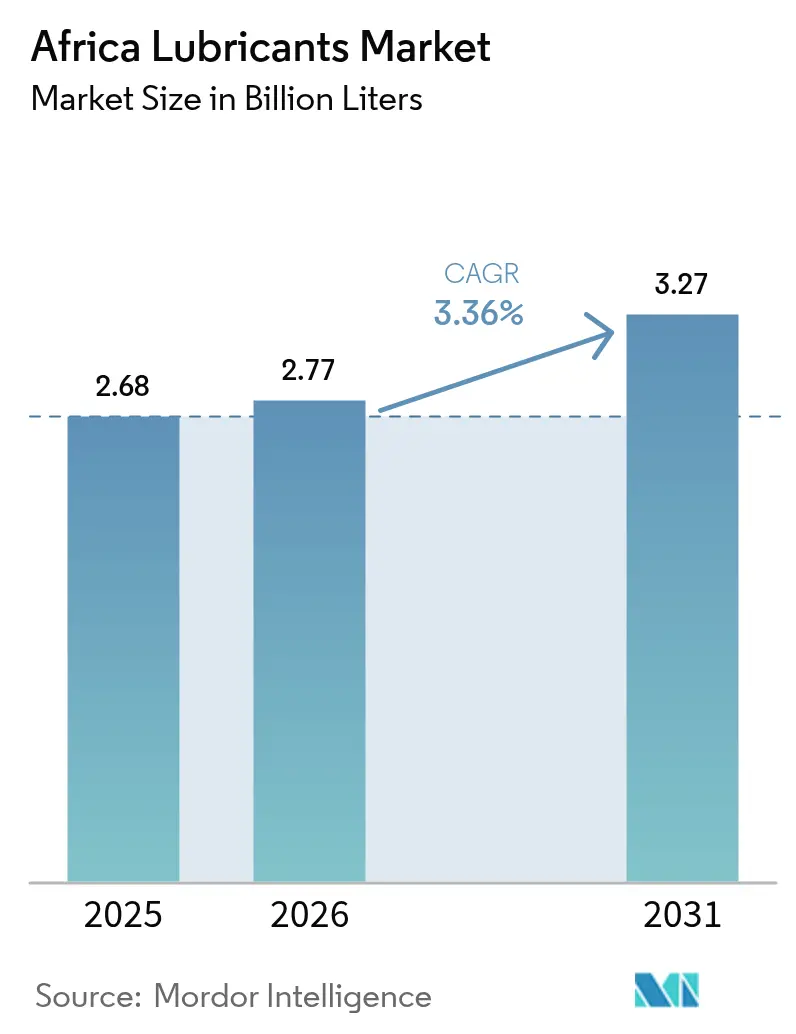

| Tamaño del mercado en el año base (2025) | 2.68 Mil millones de litros |

| Volumen del Mercado (2026) | 2.77 Mil millones de litros |

| Volumen del Mercado (2031) | 3.27 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de África por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de África crezca de 2,68 mil millones de litros en 2025 a 2,77 mil millones de litros en 2026, y se prevé que alcance 3,27 mil millones de litros en 2031 a una CAGR del 3,36% durante el período 2026-2031. Sólidos programas de infraestructura, una acelerada producción minera y la rápida expansión de las flotas vehiculares regionales sustentan este crecimiento en volumen. Las inversiones públicas y privadas en activos de carreteras, ferroviarios y energéticos continúan impulsando una mayor demanda de lubricantes para maquinaria de construcción, mientras que las crecientes tasas de motorización en ciudades, desde El Cairo hasta Lagos, sostienen un consumo constante de aceites de motor automotrices. Las mejoras en refinerías locales, en particular las corrientes de aceite base que emergen de la nueva capacidad nigeriana, fortalecen la resiliencia del suministro regional y moderan la dependencia de las importaciones. Los mandatos de los fabricantes de equipos originales (OEM) para intervalos de drenaje prolongados están orientando a los compradores hacia grados sintéticos, especialmente en mercados que ahora aplican normas de emisiones Euro 4 y Euro 5, y esta transición es más evidente en Egipto, Sudáfrica y Marruecos. La intensidad competitiva se mantiene moderada; los principales actores internacionales aprovechan el valor de marca y el conocimiento técnico, mientras que los proveedores con arraigo regional ganan terreno al ofrecer tamaños de envase flexibles, formulaciones minerales competitivas en precio y servicios de equipos in situ.

Conclusiones Clave del Informe

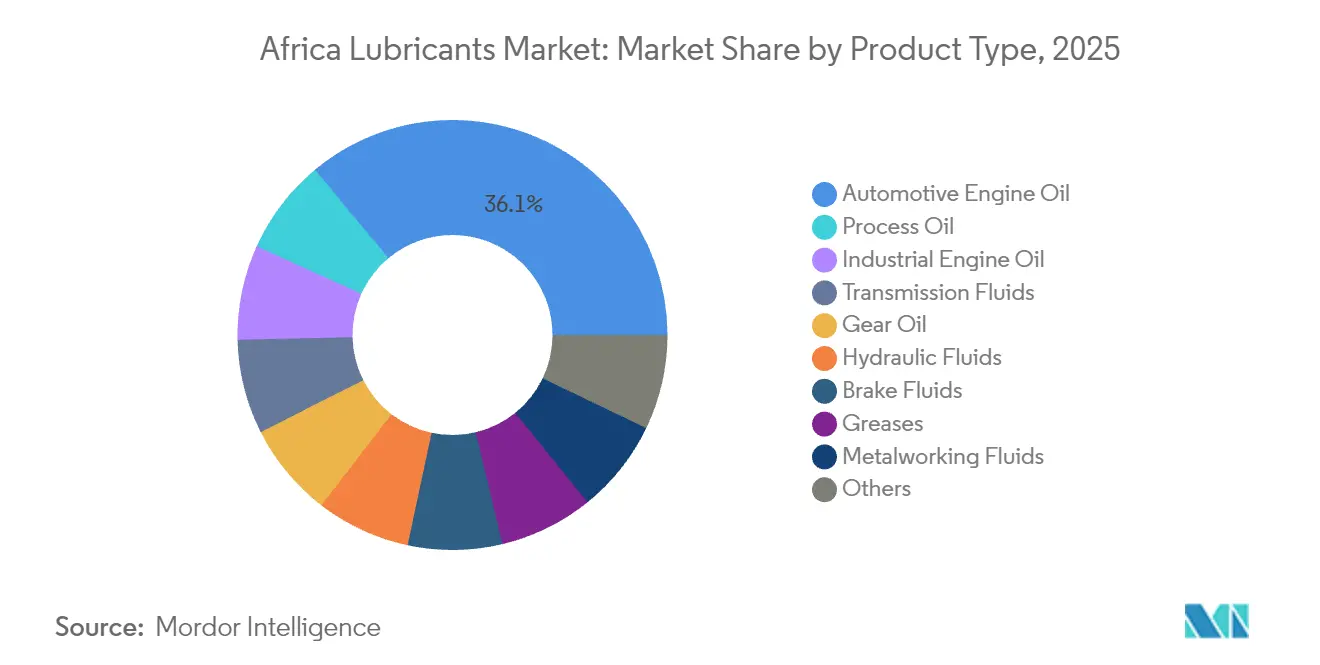

- Por tipo de producto, el aceite de motor automotriz lideró con una cuota del 36,05% del mercado de lubricantes de África en 2025, mientras que se espera que los aceites de proceso se expandan a una CAGR del 4,25% hasta 2031.

- Por usuario final, el segmento automotriz mantuvo una cuota del 44,75% del tamaño del mercado de lubricantes de África en 2025, mientras que se proyecta que las aplicaciones industriales avancen a una CAGR del 3,92% hasta 2031.

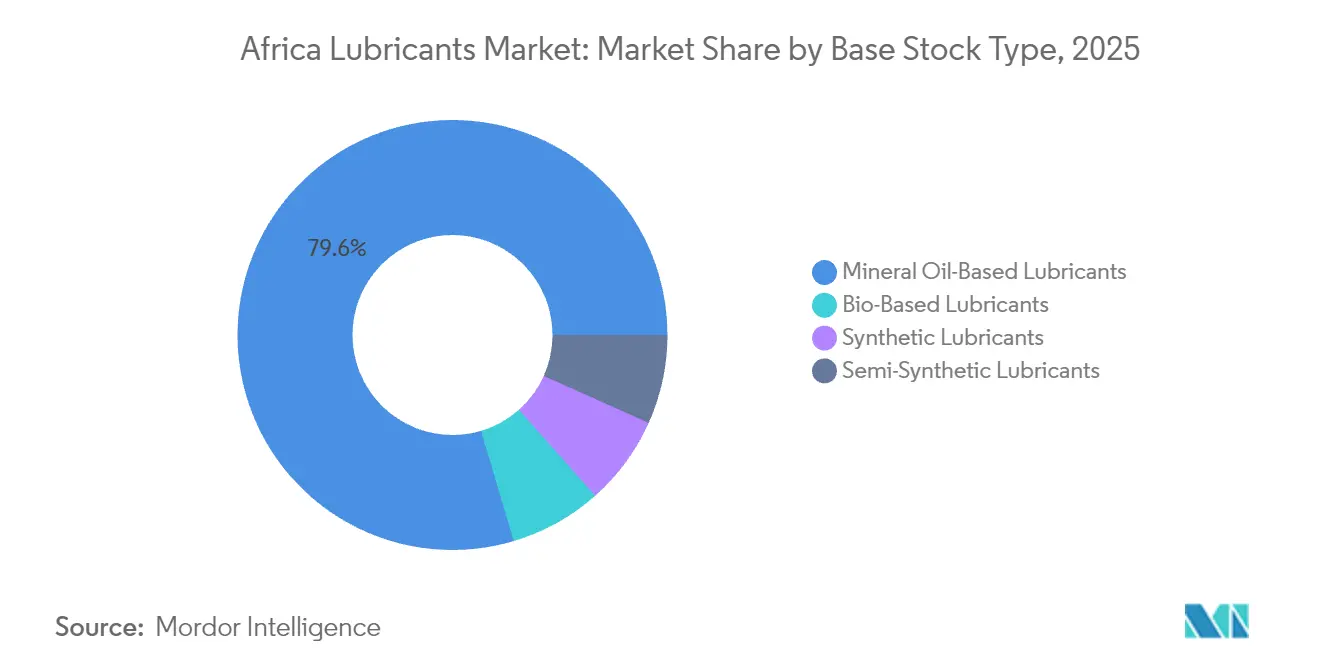

- Por tipo de aceite base, los aceites minerales representaron el 79,60% del tamaño del mercado de lubricantes de África en 2025, y se prevé que los lubricantes sintéticos progresen a una CAGR del 3,98% durante el período de previsión.

- Por geografía, Egipto concentró el 22,95% de la cuota del mercado de lubricantes de África en 2025, y Marruecos está preparado para el crecimiento más rápido con una CAGR del 3,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida motorización que impulsa la demanda automotriz | +1.2% | Egipto, Nigeria, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Minería e infraestructura lideradas por obras de infraestructura | +0.8% | Sudáfrica, Nigeria, Argelia, Resto de África | Largo plazo (≥ 4 años) |

| Mejoras en refinerías locales que impulsan los aceites base | +0.6% | Nigeria, Egipto, Argelia | Mediano plazo (2-4 años) |

| Extensiones de intervalos de drenaje de los OEM que favorecen los sintéticos | +0.4% | Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Demanda de flotas de comercio electrónico en rápido crecimiento | +0.3% | Nigeria, Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Motorización que Impulsa la Demanda de Lubricantes Automotrices

La propiedad de vehículos está aumentando más rápido que el crecimiento de la población en los principales centros urbanos, creando una demanda sostenida de aceites de motor, fluidos de transmisión y fluidos de frenos. Las flotas de camiones comerciales en Lagos y Johannesburgo experimentan ciclos de servicio exigentes, lo que acorta los intervalos de cambio de aceite e incrementa el consumo. Las plantas de ensamblaje nacional en el norte de África ahora requieren volúmenes de llenado de fábrica y un suministro posventa consistente, con regulaciones de contenido local que fomentan el mezclado en el país. Los conductores están cambiando gradualmente de formulaciones monogrado a multigrado a medida que los motores modernos se vuelven más prevalentes, y la preferencia por envases de menor tamaño se alinea con el poder adquisitivo de los propietarios individuales de automóviles. Las redes de servicio de los OEM promueven productos con licencia que cumplen los requisitos de emisiones Euro 5, acelerando así la adopción de mezclas sintéticas de nivel medio de SAPS.

Auge de la Minería y la Construcción Liderado por la Infraestructura

Los proyectos de cobre, fosfatos y minerales críticos se están expandiendo en Sudáfrica, Zambia y Marruecos, cada uno utilizando cargadoras mecánicas pesadas y cintas transportadoras que requieren fluidos hidráulicos de alta prestación y aceites de engranajes EP capaces de soportar el polvo y las cargas elevadas. Las mejoras concurrentes en carreteras, puertos y ferrocarriles en Egipto y Nigeria sostienen la demanda de grasas y aceites de turbina utilizados en grandes equipos de movimiento de tierras y grupos electrógenos. Los proveedores capaces de entregar volúmenes a granel en sitios remotos ganan contratos, mientras que los que ofrecen análisis de aceite y servicios de monitoreo de condición aseguran relaciones a largo plazo que garantizan la offtake de productos. Los calendarios de operación predecibles de los consorcios de construcción crean pedidos de referencia que estabilizan la utilización de la capacidad de los mezcladores incluso durante las caídas estacionales en el consumo de automóviles de pasajeros.

Mejoras en Refinerías Locales que Impulsan la Disponibilidad de Aceites Base

La puesta en marcha de unidades de refinación avanzadas en Nigeria, así como las modernizaciones en Egipto y Argelia, añade corrientes de aceite base del Grupo I y del Grupo II al suministro regional. Los mezcladores locales se benefician de la reducción de los costes de flete y de los plazos de entrega más cortos, lo que permite precios más competitivos y una respuesta más rápida a las licitaciones. La calidad consistente mejora la eficiencia del mezclado por lotes, reduciendo los reprocesos y los residuos. Los acuerdos de suministro con las refinerías también mitigan los picos de costes relacionados con el tipo de cambio vinculados a las materias primas importadas. Con el tiempo, la ampliada gama de aceites base de mayor índice de viscosidad respalda una cartera de mezclas sintéticas más amplia, ampliando la variedad de productos disponibles para los operadores de equipos industriales de alto rendimiento.

Extensiones de Intervalos de Drenaje de los OEM que Favorecen los Sintéticos

Los fabricantes de camiones recomiendan ahora intervalos de drenaje de 40.000-60.000 km cuando se utilizan aceites sintéticos de bajo contenido en cenizas adecuados, lo que anima a los propietarios de flotas a evaluar el coste total de propiedad frente al precio inicial. Las pruebas de campo en Sudáfrica han demostrado mejoras en la economía de combustible cuando se utiliza aceite sintético 5W-30 en lugar del aceite convencional 15W-40 en tractores de larga distancia[1]Instituto Americano del Petróleo, "Sistema de Licencias y Certificación de Aceites de Motor, 22.ª Edición," api.org. La mayor vida útil reduce los volúmenes de eliminación de lubricantes, alineándose con las políticas de sostenibilidad corporativa. Los OEM de equipos industriales siguen la tendencia; los compresores modernos especificados para trenes de GNL en Argelia requieren aceites de base PAG capaces de soportar temperaturas de descarga elevadas. La extensión de los intervalos de cambio de aceite libera a los equipos de mantenimiento para otras tareas, mejorando la productividad general de los activos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente de los subsidios a los combustibles | -0.7% | Nigeria, Egipto, Argelia | Corto plazo (≤ 2 años) |

| Dominio de las importaciones de bajo grado del Grupo I | -0.4% | Nigeria, Resto de África | Mediano plazo (2-4 años) |

| Redes informales de aceite falsificado | -0.3% | Nigeria, Resto de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente de los Subsidios a los Combustibles que Distorsiona los Precios

Las supresiones o reinstauraciones abruptas de los subsidios alteran los precios en surtidor e influyen indirectamente en la demanda de lubricantes, ya que los transportistas recalibran sus presupuestos de kilometraje y mantenimiento. Los repentinos aumentos de costes llevan a los operadores a extender los intervalos de drenaje o a optar por aceites monogrado más baratos, lo que erosiona los volúmenes del segmento premium. Los importadores tienen dificultades para prever los costes de aterrizaje cuando los tipos de cambio y los niveles de subsidio cambian simultáneamente, lo que complica las decisiones de inventario. La incertidumbre política desalienta la inversión de capital significativa en plantas de mezcla y almacenamiento, prolongando la dependencia del mezclado por contrato y la logística de terceros.

Dominio de las Importaciones de Bajo Grado del Grupo I

Los compradores sensibles al precio en muchos mercados africanos consideran los lubricantes como productos básicos, optando por monogrados de nivel básico vendidos en tambores a granel en lugar de envases de mayor especificación. Los comerciantes importan aceites base del Grupo I con sobreoferta desde Oriente Medio y Asia, mezclándolos localmente en formulaciones de bajo SAPS que solo cumplen las normas API mínimas. El diferencial de precio resultante, a menudo inferior al de las mezclas sintéticas, limita la capacidad del proveedor para vender productos de mayor valor. Esta dinámica también mantiene los precios de venta medios reducidos, frenando el crecimiento del valor general del mercado en relación con las ganancias en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Siguen Siendo el Ancla de la Demanda

El aceite de motor automotriz representó el 36,05% de la cuota del mercado de lubricantes de África en 2025, respaldado por una flota de vehículos continental que continúa envejeciendo bajo condiciones operativas exigentes. Los camiones comerciales representan una parte considerable de los volúmenes de cárter, y los frecuentes cambios de aceite incrementan el total de litros consumidos cada año. Se prevé que los aceites de proceso, que sirven a plantas de caucho, textiles y petroquímicas, crezcan a una CAGR del 4,25%, la más rápida entre todas las líneas de productos, gracias a los programas de diversificación industrial en Egipto y Nigeria. Los aceites de engranajes atienden a las máquinas de minería subterránea que operan bajo cargas de choque extremas, mientras que los fluidos de transmisión ganan protagonismo a medida que las cajas de cambios automáticas se vuelven más prevalentes en las flotas comerciales. Los fluidos hidráulicos experimentan una demanda constante de retroexcavadoras y grúas que operan en grandes obras de construcción en toda África Occidental y del Norte. Los fluidos de trabajo de metales siguen la evolución de la fabricación de componentes domésticos, en particular las plantas de pastillas de freno y filtros que se han establecido recientemente en Marruecos.

La demanda de grasas está aumentando en la minería a cielo abierto y en los propulsores marinos, con productos de complejo de litio preferidos por su resistencia al agua. Los fluidos de frenos muestran un crecimiento lineal acorde con los nuevos ensamblajes de vehículos, aunque el cambio hacia los automóviles eléctricos puede frenar la expansión a largo plazo. Los aceites de turbina aseguran posiciones en plantas de ciclo combinado de gas puestas en marcha bajo agendas nacionales de electrificación, y los aceites de transformador se benefician de los proyectos de refuerzo de redes que alimentan regiones en rápida urbanización. En conjunto, la diversificada gama de productos ancla la resiliencia del mercado de lubricantes de África, equilibrando la debilidad cíclica en cualquier uso final individual con el impulso en otros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Industria Gana Impulso

El sector automotriz captó el 44,75% del volumen en 2025, lo que refleja la prevalencia de automóviles de pasajeros, autobuses y motocicletas en todo el continente. Los vehículos de pasajeros ligeros dominan en el norte de África, mientras que los camiones pesados predominan en los corredores que conectan las minas del interior con los puertos en el sur de África. Los usuarios industriales, que engloban fabricación, energía y minería, se expandirán a una CAGR del 3,92% hasta 2031, a medida que los gobiernos impulsen el procesamiento aguas abajo y la creación de valor localizado. Las plantas de energía ponen en marcha nueva capacidad de gas y energías renovables, aumentando el consumo de aceites de turbina y de compresor. Las empresas mineras adoptan sistemas de lubricación centralizada que dosifican las grasas con precisión, reduciendo el desperdicio y garantizando contratos de reposición consistentes.

Los lubricantes marinos ganan terreno a medida que aumenta el tráfico de contenedores a través del Canal de Suez y de las terminales de aguas profundas en África Occidental. Los fluidos aeroespaciales, aunque de nicho, se benefician de las renovaciones de flotas de aeronaves entre los operadores regionales. La mecanización agrícola depende de aceites de motor todoterreno y fluidos hidráulicos, particularmente en Etiopía y Kenia. En todos los segmentos de usuarios, los servicios digitales de análisis de aceite se convierten en un diferenciador competitivo, proporcionando datos predictivos que sustentan los contratos de suministro y consolidan la lealtad a la marca.

Por Tipo de Aceite Base: El Dominio del Mineral Continúa, la Adopción del Sintético se Acelera

Las formulaciones minerales representaron el 79,60% del volumen en 2025, lo que subraya la arraigada sensibilidad al precio de los compradores y la infraestructura de mezclado existente que está calibrada para materias primas del Grupo I. Al mismo tiempo, se espera que los lubricantes sintéticos registren una CAGR del 3,98% hasta 2031, a medida que los OEM exigen índices de viscosidad más elevados y una mayor estabilidad a la oxidación. Las mezclas semisintéticas sirven como solución intermedia, ofreciendo mejoras de rendimiento por una prima modesta, siendo especialmente atractivas para las flotas comerciales que priorizan el tiempo de actividad. Los lubricantes de biobase siguen siendo un mercado de nicho; sin embargo, la investigación sobre materias primas locales, como el ricino y la jatrofa, demuestra propiedades tribológicas prometedoras cuando se modifican con nanoaditivos.

La brecha de coste entre los aceites minerales y los sintéticos se reduce siempre que los fletes de importación aumentan o los tipos de cambio debilitan las monedas locales, lo que ocurre con frecuencia en las economías africanas de tipo de cambio flotante. Esta dinámica desencadena ocasionalmente oscilaciones temporales hacia productos de mayor especificación. Los organismos nacionales de normalización están armonizando cada vez más con los marcos API y ACEA, allanando el camino para un cambio más amplio hacia los sintéticos. Durante el período de previsión, los llenados de fábrica de los OEM y la segmentación de los camiones de larga distancia serán los dos principales aceleradores de la sustitución por sintéticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Egipto, con el 22,95% del volumen en 2025, se beneficia de una base económica diversificada que abarca el ensamblaje automotriz, el procesamiento petroquímico y el comercio marítimo. Las ventas de lubricantes se dividen entre aceites para automóviles de pasajeros y aceites industriales que sirven a plantas de fertilizantes, acero y textiles. Se espera que el crecimiento de los lubricantes de Marruecos promedie una CAGR del 3,86%, respaldado por las sólidas exportaciones de automóviles, la extracción de fosfatos y los incentivos específicos de movilidad eléctrica. El mercado posventa maduro de Sudáfrica valora las formulaciones premium que garantizan el cumplimiento de la garantía de las marcas de vehículos de alta gama, mientras que su sector minero continúa absorbiendo aceites de engranajes para servicio pesado.

La gran población de Nigeria impulsa la escala, pero los cuellos de botella en la cadena de suministro y las fluctuaciones monetarias añaden volatilidad a los ciclos de demanda. Argelia aprovecha sus importantes ingresos de hidrocarburos para financiar mejoras en las refinerías, lo que mejora su autosuficiencia en aceites base. El resto de África presenta un mosaico de oportunidades; los estados de la Comunidad del África Oriental se centran en los aceites agrícolas y de pequeños motores, mientras que los enclaves mineros de África Central priorizan los fluidos hidráulicos minerales a granel. Los acuerdos comerciales regionales aceleran los flujos transfronterizos, aunque los estándares locales a veces limitan la intercambiabilidad de productos, lo que obliga a los proveedores a mantener variantes específicas por país.

Panorama regulatorio

La regulación se está endureciendo en torno a la calidad de los lubricantes, la concesión de licencias a instalaciones y la trazabilidad, con organismos de normalización y normas de comercio transfronterizo que asumen un papel cada vez más importante. En Kenia, la Autoridad Reguladora de Energía y Petróleo (EPRA) exige que los lubricantes vendidos en el país cumplan con las normas de calidad de producto aprobadas por la Oficina de Normas de Kenia (KEBS), y el Reglamento de Petróleo (Gestión de la Calidad de Productos), 2025 introdujo requisitos más estrictos para que los productos derivados del petróleo refinado importados cumplan con las Normas de Kenia o normas internacionales aprobadas, respaldados por infraestructura de pruebas obligatorias.

A nivel regional, la Organización Africana de Normalización (ARSO) sigue impulsando la armonización mediante las Normas Africanas para reducir las barreras técnicas en el comercio intraafricano, mientras que el marco del Área de Libre Comercio Continental Africana (AfCFTA) ofrece vías arancelarias preferenciales cuando se cumplen las Reglas de Origen, incluso mediante procesos definidos de procesamiento químico o mezcla controlada. En África Oriental, la agenda de normalización se mantiene activa, incluyendo el proyecto de 2026 de la Norma de África Oriental DEAS 1334 para la especificación de aditivos de combustible, que requiere la aprobación de la autoridad para cada aditivo antes de su introducción en el mercado. Esto refuerza una vía de acceso al mercado basada en el cumplimiento para formulaciones de lubricantes y paquetes de aditivos de mayor rendimiento.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de aceites base y aditivos (donde las importaciones siguen siendo importantes para los paquetes de aditivos del Grupo II/III y de alto rendimiento), la mezcla y el envasado locales, y la distribución hacia usuarios finales automotrices e industriales. Los centros regionales de mezcla en Nigeria, Egipto y Sudáfrica respaldan la disponibilidad de suministro, permitiendo que las grandes empresas y los actores independientes (por ejemplo, TotalEnergies, Shell, ExxonMobil, Chevron, FUCHS y Engen, junto con actores locales como Afrilube, African Group Lubricants y TORQ Lubricants) adapten sus gamas de productos, tamaños de envase y especificaciones a las normas de cada país y a los requisitos de servicio de los fabricantes de equipos originales (OEM).

La logística y la distribución siguen siendo una limitación clave, ya que el África subsahariana depende en gran medida del transporte por carretera para el transporte primario de productos petrolíferos. Esto aumenta los costos de entrega y la variabilidad de los plazos tanto para los lubricantes a granel como envasados. Los productos falsificados y adulterados también afectan los resultados en las etapas posteriores, lo que empuja a los proveedores hacia la autenticación, un control más estricto de los canales y servicios técnicos como el análisis de aceite y el monitoreo de condición. Estas medidas ayudan a proteger la integridad de la marca y a respaldar contratos de suministro industrial a largo plazo, particularmente para usuarios de minería, construcción y generación de energía que compran a granel y requieren calidad constante.

Panorama Competitivo

El Mercado de Lubricantes de África está moderadamente fragmentado. El mercado está disputado por una combinación de grandes actores globales, incluidos TotalEnergies, Shell, ExxonMobil y Chevron, junto con productores regionalmente arraigados como FUCHS, Engen y Afriquia. Los operadores regionales independientes agudizan su competitividad a través de la automatización de plantas, mayor flexibilidad en lotes pequeños y tamaños de envase a medida. Chevron introdujo el aceite base NEXBASE 4 XP del Grupo III+ en parques de tanques europeos con envío hacia Marruecos y Sudáfrica, lo que permite a los mezcladores locales formular grados de baja viscosidad OW-20 y OW-16 para automóviles de última generación. El centro sudafricano de FUCHS ofrece ahora líneas de mezcla con control digital y paneles solares en cubierta con el objetivo de alcanzar emisiones netas cero en las instalaciones para 2040.

Líderes de la Industria de Lubricantes de África

Shell plc

TotalEnergies

Exxon Mobil Corporation

BP plc

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los lubricantes conformes y de mayor especificación, junto con las cadenas de suministro documentadas, están surgiendo como un diferenciador más claro a medida que los gobiernos y los organismos de normalización elevan los requisitos de calidad y control de instalaciones. Kenia avanza hacia una estructura de cumplimiento más formal mediante el Reglamento de Petróleo (Gestión de la Calidad de Productos), 2025 y el Reglamento de Petróleo (Construcción de Instalaciones de Lubricantes y Concesión de Licencias Comerciales), 2025, mientras continúa el desarrollo de normas en África Oriental, incluidos los proyectos de normas de 2026 liderados por KEBS para fluidos especiales como aceites de lavado y aditivos de combustible. Para los proveedores capaces de ofrecer formulaciones certificadas, documentación de pruebas y trazabilidad, estos cambios crean una oportunidad práctica en mercados donde las redes informales y falsificadas han diluido históricamente el valor de la marca.

Del lado de la oferta, las inversiones y los movimientos en las vías de acceso al mercado destacan oportunidades en la producción localizada y una distribución más escalable. FUCHS amplió su presencia en Isando (Johannesburgo) con una nueva planta de mezcla que aumentó la capacidad en más del 40% (febrero de 2025), respaldando la disponibilidad regional de grados premium y alineados con OEM. En febrero de 2026, Puma Energy se asoció con Hass Petroleum Group para distribuir lubricantes en la República Democrática del Congo, señalando brechas en la logística y el alcance de canales en países desatendidos. Al mismo tiempo, la escasez periódica de aceite base y la dependencia continua de las importaciones, reflejadas en las condiciones de restricción de suministro reportadas en Nigeria (julio de 2026), subrayan la necesidad de estrategias de abastecimiento más resilientes, incluidos flujos de aceite base locales y canales de importación diversificados para materias primas del Grupo II/III y paquetes de aditivos.

Desarrollos recientes del sector

- Julio de 2026: ADNOC Distribution firmó un acuerdo definitivo para adquirir el 100% de Shell Downstream South Africa por un valor de empresa de aproximadamente 1.000 millones de USD. El acuerdo incluye activos minoristas y de conveniencia, así como negocios mayoristas, de aviación y lubricantes, transfiriendo el control de una amplia presencia de distribución de lubricantes a un operador con sede en el Golfo. Con el cierre previsto para 2027, la transacción anunciada señala una consolidación acelerada y una reestructuración de cartera en el sector downstream del sur de África.

- Julio de 2026: OLA Energy Group firmó un acuerdo de compra de acciones para adquirir TotalEnergies Marketing Ethiopia, que abarca sus operaciones downstream, incluidas las actividades de lubricantes junto con estaciones de servicio y activos de almacenamiento. La adquisición amplía la red africana establecida de OLA Energy y proporciona escala inmediata en Etiopía para la distribución de lubricantes envasados a través de canales minoristas y comerciales existentes. Para TotalEnergies, la desinversión continúa un patrón de reconfiguración de posiciones downstream en África, manteniendo el enfoque en mercados y plataformas prioritarias.

- Abril de 2025: Engen Petroleum (PTY) LTD relanzó su gama de lubricantes Xtreme 2.0 en Sudáfrica con sellos QR antifalsificación y envases que incorporan plásticos reciclados posconsumo. La renovación fortalece la protección de la marca en un mercado donde las preocupaciones sobre la autenticidad influyen en la confianza del comprador y la selección de canales. También respalda cambios más amplios hacia un cumplimiento más formalizado y una diferenciación de productos en el mercado de posventa automotriz.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de lubricantes de África abarca los lubricantes terminados consumidos en los países africanos para aplicaciones automotrices, industriales, de equipo pesado, marinas y relacionadas, y se rastrea en términos de volumen de demanda (litros) a lo largo de toda la cadena de valor, desde la formulación hasta el uso final.

Exclusiones del alcance: Este dimensionamiento excluye los combustibles, los aditivos de combustible como mercado independiente y los productos químicos especiales no lubricantes que no funcionan como lubricante en uso.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Motor Automotriz

- Aceite de Motor Industrial

- Fluidos de Transmisión

- Aceite de Engranajes

- Fluidos de Frenos

- Fluidos Hidráulicos

- Grasas

- Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco)

- Fluidos de Trabajo de Metales

- Aceite de Turbina

- Aceite de Transformador

- Otros Tipos de Productos

- Por Industria de Usuario Final

- Automotriz

- Vehículos de Pasajeros

- Vehículos Comerciales

- Motocicletas

- Marina

- Aeroespacial

- Equipos Pesados

- Construcción

- Minería

- Agricultura

- Industrial

- Generación de Energía

- Metalurgia y Trabajo de Metales

- Textiles

- Petróleo y Gas

- Otras Industrias de Uso Final

- Automotriz

- Por Tipo de Aceite Base

- Lubricantes de Base Mineral

- Lubricantes Sintéticos

- Lubricantes Semisintéticos

- Lubricantes de Biobase

- Por Geografía

- Nigeria

- Sudáfrica

- Egipto

- Argelia

- Marruecos

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración del mapa de demanda por país y principal uso final, y luego se verificó qué era realmente medible mediante conjuntos de datos públicos. Nos basamos en fuentes oficiales y no restringidas por muro de pago, como oficinas nacionales de estadística y agencias aduaneras para los patrones de importación y exportación, los balances energéticos de la IEA para señales de actividad, y series de parque vehicular y producción al estilo OICA cuando estaban disponibles para los mercados africanos.

También revisamos fuentes como publicaciones de bancos centrales sobre tipo de cambio e inflación, actualizaciones de refinerías y aceites base de ministerios de energía, y documentos técnicos de SAE y revistas de tribología revisadas por pares para comprender los cambios en los intervalos de drenaje y los cambios de aceite base. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de buena reputación para confirmar las adiciones de capacidad, la huella de mezcla y la cobertura de distribución, y se utilizó de forma selectiva una base de datos de suscripción paga para datos financieros de empresas, además de una base de datos a nivel de envíos de importación o exportación, donde la información pública era escasa. Las fuentes aquí mencionadas son ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para aclaración, validación y verificaciones cruzadas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar las divisiones de demanda por país, la combinación de productos y la rapidez con que las formulaciones están pasando de minerales a semisintéticas y sintéticas en diferentes casos de uso. Hablamos con mezcladores, proveedores de aceite base, distribuidores, responsables de mantenimiento de flotas y plantas, y talleres independientes en los principales centros de África, y luego utilizamos encuestas para confirmar supuestos sobre intervalos de drenaje, dirección de precios y sustitución entre tipos de lubricantes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 20% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente, donde la demanda descendente se reconstruye a partir de indicadores de actividad a nivel país y factores de intensidad de uso de lubricantes, y luego se corrobora mediante consolidaciones selectivas de proveedores y verificaciones de canal. Para cada grupo de países, tradujimos señales como el parque vehicular por tipo, la producción industrial y la actividad minera, la utilización de equipos de construcción y la actividad de generación de energía y marina en volumen de consumo de lubricantes, y luego se ajustó según los intervalos de drenaje típicos y las prácticas de cambio de aceite.

Para mantener el modelo práctico, se trataron algunos insumos como las principales palancas, incluida la combinación de aceites base (mineral frente a sintético), el cambio en los grados de viscosidad, la proporción de demanda automotriz frente a industrial, y el efecto de las normas de mantenimiento relacionadas con OEM y emisiones que modifican la frecuencia de reemplazo. Donde la información ascendente estaba incompleta, las brechas se manejaron aplicando tasas de penetración de referencia y factores de cobertura de distribuidores validados mediante entrevistas, antes de consolidar los totales a nivel de África.

Las previsiones se elaboraron utilizando análisis de escenarios respaldado por un suavizado simple de series temporales para los componentes estables de la demanda. Los escenarios se anclaron en el crecimiento esperado de la flota, el ritmo de inversión industrial y los indicadores macroeconómicos que influyen en el uso de lubricantes, y las suposiciones se revisaron país por país para que la perspectiva final se mantuviera coherente con lo que esperan los profesionales del sector sobre el terreno.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, de modo que los litros por vehículo implícitos, los litros por unidad industrial y la dependencia de importaciones por país se mantuvieran dentro de rangos realistas. Se investigaron las variaciones cuando un país mostraba cambios bruscos que no podían explicarse por cambios comerciales, movimientos de tipo de cambio o eventos de capacidad conocidos, y luego el modelo se reelaboró y verificó nuevamente antes de su aprobación.

Se realizó una segunda revisión por parte de un analista para probar la sensibilidad a insumos clave, como los intervalos de drenaje, la combinación de aceites base y la ponderación por país, y se activaron llamadas de seguimiento cuando las suposiciones modificaban el total de manera significativa. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, tras lo cual se realiza una revisión final previa a la entrega para que los clientes reciban la perspectiva más actual.

Comparación del tamaño del mercado de lubricantes de África de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los lubricantes de África a menudo no coinciden estrechamente porque los límites y las unidades no siempre son los mismos, y algunas fuentes mezclan valor y volumen sin dejar clara la lógica de conversión. Las diferencias también provienen de si se asumen los volúmenes de canales informales y grises, cómo se tratan los países con datos limitados, y con qué rapidez se aplican en las previsiones los cambios en los intervalos de drenaje y el cambio hacia sintéticos.

Al rastrear los cambios en los intervalos de drenaje y las actualizaciones de la combinación de aceites base, y luego convertir la construcción final de volumen en una estimación de valor utilizando verificaciones de precios específicas por país, Mordor Intelligence mantiene el total de África vinculado a un comportamiento de consumo realista en lugar de utilizar un único precio combinado para toda la región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,77 mil millones de USD (2026) | |

| Asociación Industrial A | 3,35 mil millones de USD (2026) | Esta estimación generalmente aplica uno o dos precios promedio regionales a los volúmenes totales y puede no ajustarse por el momento de los tipos de cambio por país, los precios de canales informales o la adopción más rápida de sintéticos observada en algunos mercados grandes, lo que puede inflar el total de valor. |

| Revista Comercial B | 2,10 mil millones de USD (2026) | Esta cifra a menudo se construye únicamente a partir de importaciones reportadas y ventas formales, lo que puede pasar por alto la producción mezclada localmente y la redistribución transfronteriza, y también puede asumir intervalos de drenaje conservadores que subestiman el uso en equipos pesados e industriales. |

La dispersión se explica principalmente por cómo se traduce el volumen en dólares y cuánta mezcla y redistribución local no reportada se asume. Cuando el alcance, la elección de unidades y los pasos de conversión se hacen explícitos, el tamaño de mercado resultante se vuelve más fácil de reproducir y comparar entre países y usos finales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes de África en 2026?

El tamaño del mercado de lubricantes de África se situó en 2,77 mil millones de litros en 2026 y se proyecta que alcance 3,27 mil millones de litros en 2031 a una CAGR del 3,36%.

¿Qué segmento de producto domina la demanda de lubricantes en África?

El aceite de motor automotriz lidera con el 36,05% del volumen de 2025, lo que refleja la amplia propiedad de vehículos y los frecuentes cambios de aceite.

¿Qué país consume más lubricantes en África?

Egipto actualmente ostenta la mayor cuota individual por país con el 22,95% del volumen de 2025.

¿Qué está impulsando la adopción de lubricantes sintéticos en África?

Los intervalos de drenaje más largos exigidos por los OEM y las normas de emisiones más estrictas están llevando a los propietarios de flotas a optar por grados sintéticos y semisintéticos.

¿Cómo afectarán los proyectos de refinerías locales al suministro de lubricantes?

Las nuevas refinerías nigerianas y las modernizadas en el norte de África están añadiendo capacidad de aceite base del Grupo II, reduciendo la dependencia de las importaciones y respaldando precios competitivos.

Última actualización de la página el: