Tamaño y Participación del Mercado de Energía Solar Fotovoltaica de Película Delgada

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

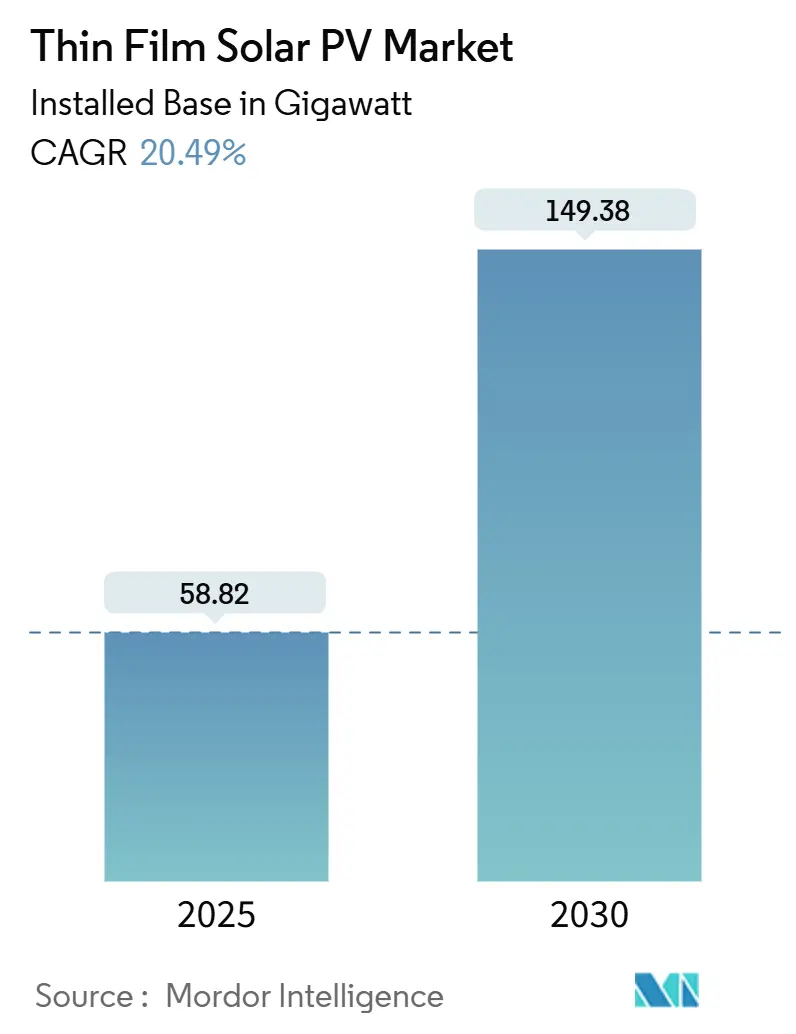

| Volumen del Mercado (2025) | 58.82 gigavatio |

| Volumen del Mercado (2030) | 149.38 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 20.49% CAGR |

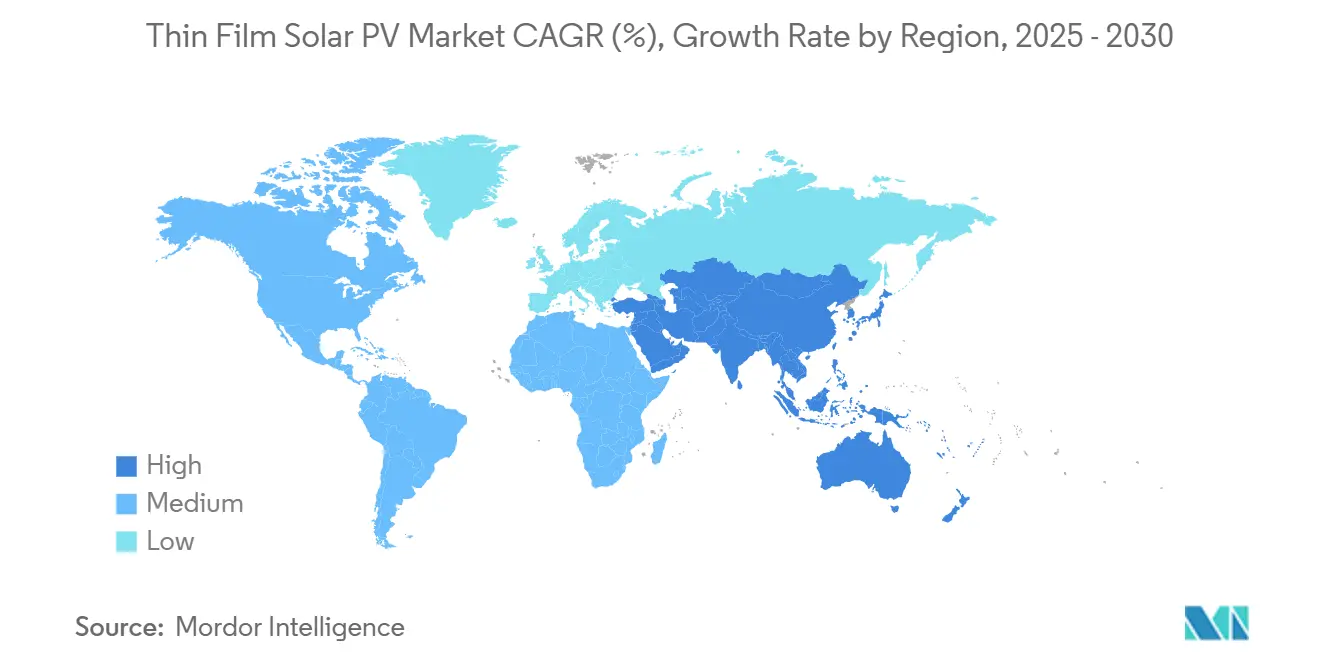

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

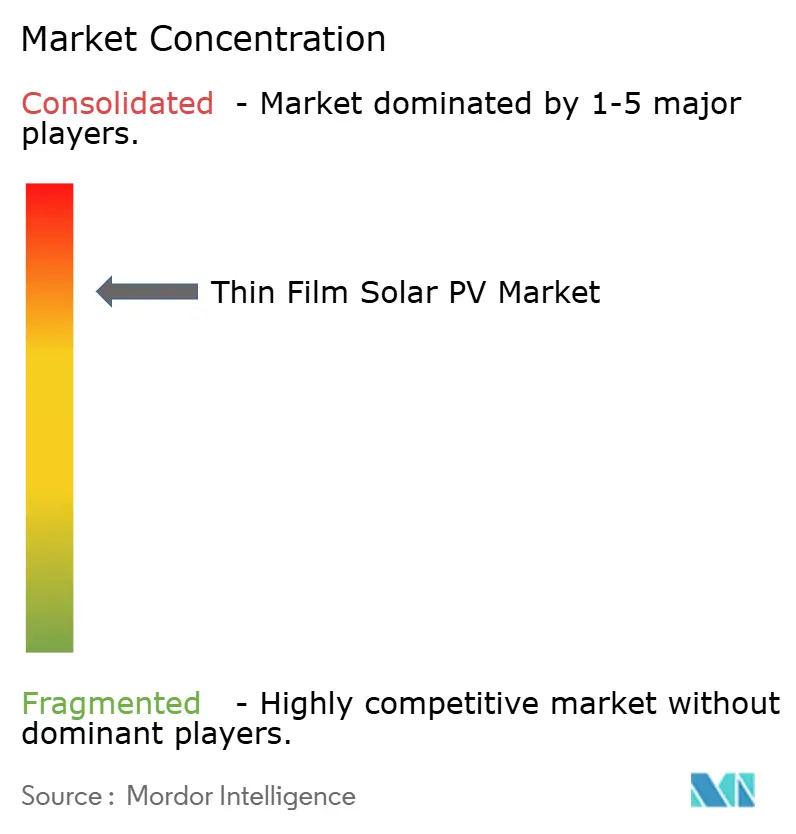

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica de Película Delgada por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar Fotovoltaica de Película Delgada en términos de base instalada crezca de 58,82 gigavatios en 2025 a 149,38 gigavatios en 2030, a una CAGR del 20,49% durante el período de pronóstico (2025-2030).

Las eficiencias innovadoras de las células en tándem, las leyes agresivas de descarbonización y la capacidad de rendir en condiciones de alta temperatura o baja luminosidad continúan haciendo que las tecnologías de película delgada sean más competitivas que el silicio cristalino. Los vientos de cola de las políticas regionales, como los créditos fiscales a la producción de la Ley de Reducción de la Inflación de los Estados Unidos, han movilizado expansiones multimillonarias de la capacidad nacional, mientras que la Norma Solar de la UE exige energía solar en los techos de los nuevos edificios a partir de 2026, creando demanda de módulos ligeros y flexibles.[1]SolarPower Europe, "El Parlamento Europeo acuerda la Norma Solar de la UE," solarpowereurope.org Los realineamientos de la cadena de suministro están en marcha a medida que China endurece los controles de exportación sobre el telururo de cadmio, el indio y el telurio, lo que lleva a Arabia Saudita e India a anunciar planes de fabricación local de 30 GW y 10 GW, respectivamente. La intensidad competitiva es moderada: First Solar sigue siendo el principal productor de telururo de cadmio, aunque Oxford PV, Tandem PV y otros innovadores en perovskita están escalando la comercialización, atrayendo financiación de capital de riesgo significativa y asociaciones estratégicas.

Conclusiones Clave del Informe

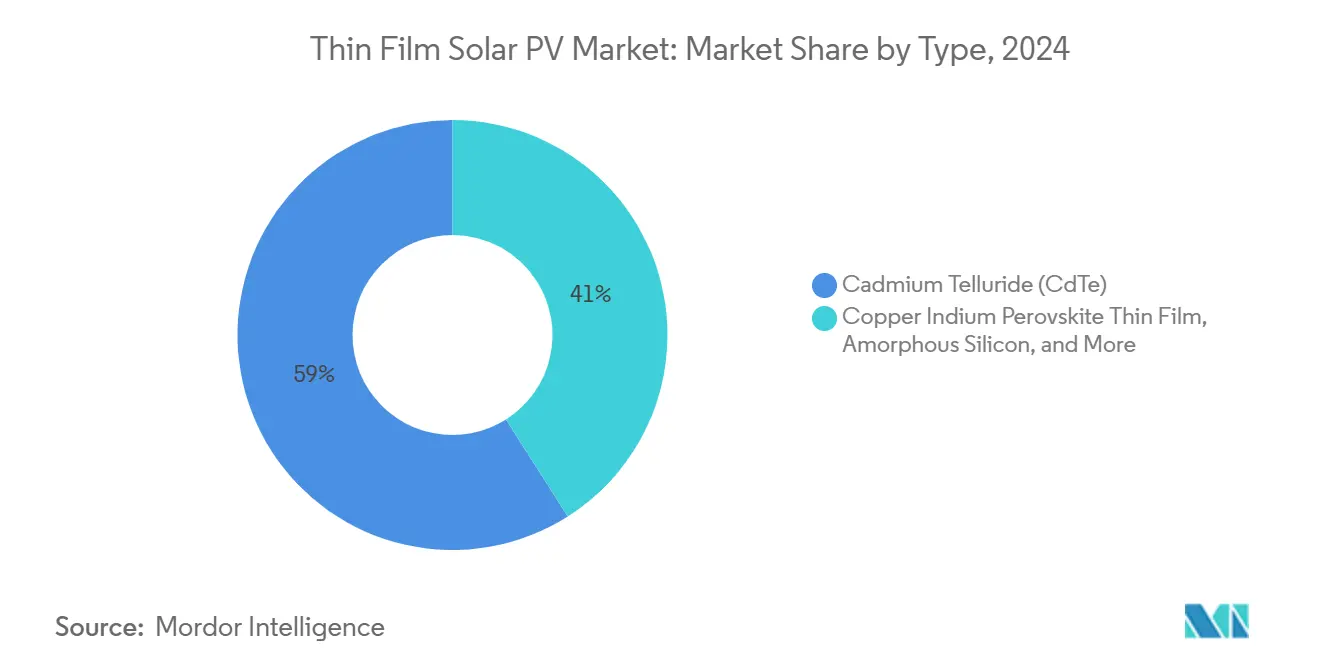

- Por tipo, el telururo de cadmio lideró con el 59% de la participación del mercado de energía solar fotovoltaica de película delgada en 2024; se prevé que la película delgada de perovskita avance a una CAGR del 38% entre 2025 y 2030.

- Por sustrato, el vidrio rígido capturó el 68% del tamaño del mercado de energía solar fotovoltaica de película delgada en 2024, mientras que se proyecta que el sustrato de plástico flexible se expanda a una CAGR del 31% hasta 2030.

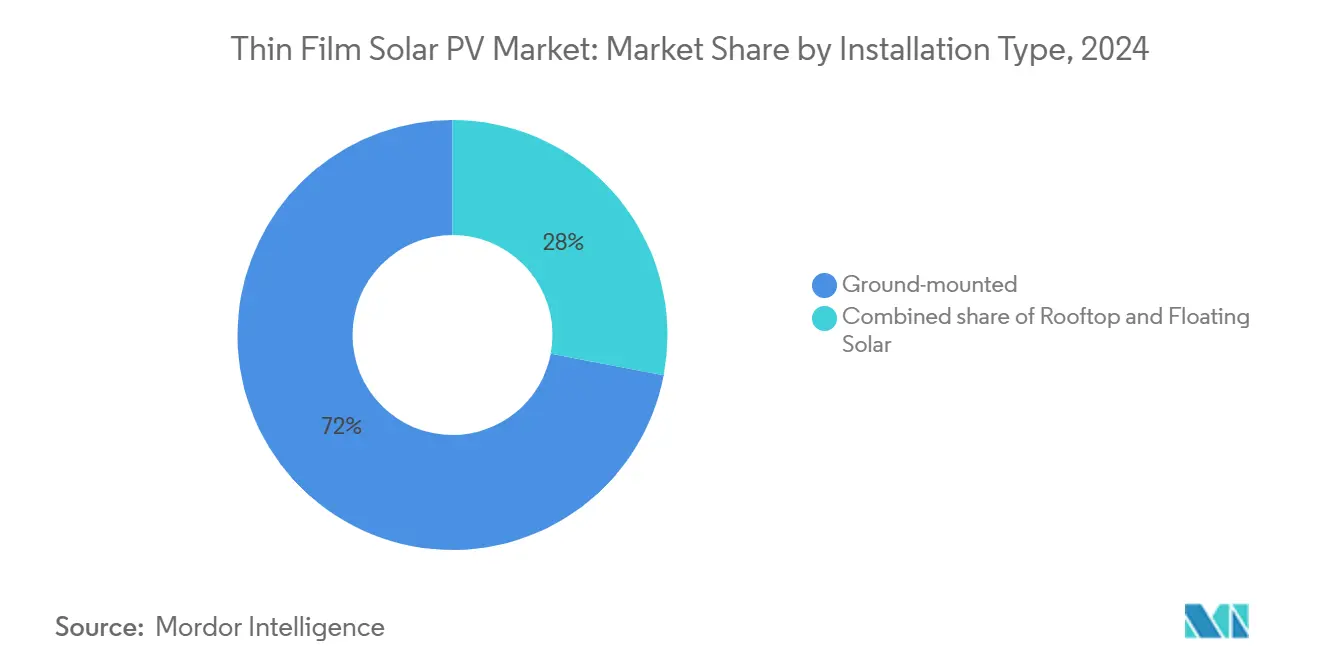

- Por tipo de instalación, los sistemas de montaje en suelo mantuvieron una participación del 72% en 2024; las instalaciones en techo están preparadas para una CAGR del 33% hasta 2030.

- Por aplicación, las plantas de energía a escala de servicios públicos representaron el 66% del tamaño del mercado de energía solar fotovoltaica de película delgada en 2024, mientras que la fotovoltaica integrada en edificios está prevista para crecer a una CAGR del 30% hasta 2030.

- Por geografía, América del Norte representó el 45% de la participación del mercado de energía solar fotovoltaica de película delgada en 2024; se espera que Asia-Pacífico registre la CAGR más rápida del 35% durante 2025-2030.

Tendencias e Información del Mercado Global de Energía Solar Fotovoltaica de Película Delgada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del costo nivelado de la energía de los módulos de película delgada | +3.2% | Global (mayor en Asia-Pacífico y Oriente Medio y África) | Mediano plazo (2-4 años) |

| Objetivos e incentivos nacionales agresivos de energía solar | +4.1% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rendimiento superior en localidades de alta temperatura y baja luminosidad | +2.8% | Oriente Medio y África, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Adopción rápida en productos ligeros y flexibles | +3.5% | Europa y América del Norte como primeros adoptantes | Corto plazo (≤ 2 años) |

| Demanda fuera de la red para microenergía en IoT y agri-solar | +1.9% | Asia-Pacífico, África, zonas rurales de América | Largo plazo (≥ 4 años) |

| Eficiencias innovadoras de células en tándem de perovskita superiores al 30% | +4.8% | América del Norte y UE como líderes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución del Costo Nivelado de la Energía de los Módulos de Película Delgada

Las innovaciones en fabricación han llevado el costo nivelado de la energía de los módulos de película delgada por debajo del silicio cristalino en determinados climas, lo que permite que los proyectos a escala de servicios públicos firmen acuerdos de compra de energía a precios récord bajos. Los módulos de telururo de cadmio Serie 7 de First Solar ilustran esta tendencia, mientras que las técnicas de deposición de rollo a rollo reducen el gasto de capital para las líneas emergentes de perovskita. La ampliación de escala en India, Alabama y Luisiana añade capacidad de múltiples gigavatios, reduciendo aún más los costos unitarios. Combinado con recubrimientos antirreflectantes que reducen el costo nivelado de la energía en otro 2%, el argumento económico para la energía solar fotovoltaica de película delgada se profundiza en sitios desérticos, tropicales y de luz difusa.

Objetivos e Incentivos Nacionales Agresivos de Energía Solar

Los responsables de políticas están creando una demanda inmediata. La Norma Solar de la UE exige energía solar en los techos de todos los edificios nuevos a partir de 2026, favoreciendo los módulos más ligeros e integrados arquitectónicamente. Japón destinó 1.500 millones de USD para investigación y desarrollo de perovskita ultradelgada con el objetivo de asegurar 20 GW para 2040.[2]Harry Dempsey, "La apuesta de 1.500 millones de dólares de Japón en células solares ultradelgadas," ft.com Mientras tanto, los créditos fiscales de la Sección 45X en los Estados Unidos entregaron 857 millones de USD a First Solar por la producción de 2024, respaldando nuevas inversiones en líneas nacionales. El plan de fabricación de 30 GW de Arabia Saudita y el anuncio de 10 GW de India ilustran aún más cómo los incentivos se traducen en canalizaciones de capacidad.

Rendimiento Superior en Localidades de Alta Temperatura y Baja Luminosidad

Los módulos de película delgada mantienen rendimientos más altos cuando las temperaturas ambientales superan los 40 °C, una ventaja crítica para los proyectos de Oriente Medio que se prevé superen los 100 GW para 2030.[3]Rystad Energy, "La energía solar fotovoltaica ayudará a satisfacer la creciente demanda de energía en Oriente Medio," rystadenergy.com Los proyectos piloto de solar flotante en Asia muestran ganancias de energía del 0,6%-4,4% debido al enfriamiento por evaporación. Los avances en materiales, como los absorbentes de seleniuro de germanio que alcanzan el 80% de absorción de fotones, siguen impulsando la respuesta de las células bajo luz oblicua o difusa.

Adopción Rápida en Productos Solares Ligeros y Flexibles

Los arquitectos y diseñadores de productos ahora especifican laminados de película delgada flexibles para fachadas, muros cortina y equipos portátiles. Las instalaciones de fotovoltaica integrada en edificios en Europa cuestan entre 2.500 y 8.300 EUR/kWp, pero compensan los costos de revestimiento de fachadas, reduciendo las primas reales. Los fabricantes de equipos originales del sector automotriz prueban películas de perovskita en los techos de los vehículos para la carga auxiliar, mientras que laboratorios coreanos reportaron células en tándem con una eficiencia del 23,64% que sobrevivieron a 100.000 ciclos de flexión. Asociaciones como Power Roll–Amcor apuntan a la producción de película solar en rollo para envases y dispositivos IoT.[4]Ross Kit Million, "Power Roll se asocia con Amcor en tecnología de película fotovoltaica solar," solarpowerportal.co.uk

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la toxicidad del cadmio/selenio | -2.1% | Principalmente UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Brecha de eficiencia frente a los módulos de silicio cristalino de primer nivel | -3.4% | Global, con mayor impacto en aplicaciones a escala de servicios públicos | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de minerales críticos (In, Te) | -2.8% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Historial limitado de financiabilidad de proyectos | -1.9% | Principalmente mercados emergentes, con efectos secundarios en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Toxicidad del Cadmio/Selenio

Las normas europeas sobre el cadmio en los bienes de consumo obligan a los fabricantes de telururo de cadmio a mantener esquemas de reciclaje de circuito cerrado y eliminación especializada, lo que añade costos y complejidad. Los controles de exportación de China en febrero de 2025 sobre los compuestos de telururo de cadmio subrayaron el riesgo geopolítico, sacudiendo los calendarios de adquisición de módulos para la energía solar fotovoltaica. First Solar responde con una recuperación del 95% de materiales y la certificación de cuna a cuna, pero las empresas más pequeñas tienen dificultades para igualar tales inversiones en cumplimiento normativo. Las químicas alternativas basadas en perovskita, orgánicas o en seleniuro de cobre, indio y galio ayudan a aliviar la presión de toxicidad, aunque su escalado requiere nuevo capital.

Brecha de Eficiencia Frente a los Módulos de Silicio Cristalino de Primer Nivel

Los módulos de silicio cristalino convencionales ahora superan el 25% de eficiencia comercial, superando a muchas líneas de película delgada que promedian entre el 18% y el 22%.[5]NREL, "Gráfico de Eficiencia de las Mejores Células de Investigación," nrel.gov Por lo tanto, los desarrolladores de servicios públicos con restricciones de terreno se inclinan por el silicio a menos que la película delgada ofrezca ventajas de costo o temperatura. La brecha se está cerrando: los prototipos de seleniuro de cobre, indio y galio con disulfuro de tungsteno alcanzaron una eficiencia del 25,7% a finales de 2024. Los módulos en tándem de Oxford PV igualan al silicio premium, y las hojas de ruta de uniones múltiples trazan una ruta hacia el 30%+. Hasta que los rendimientos en volumen superen al silicio, algunos desarrolladores seguirán siendo cautelosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Comercialización de la Perovskita se Acelera

El telururo de cadmio mantuvo el 59% de la participación del mercado de energía solar fotovoltaica de película delgada en 2024, respaldado por las fábricas a escala de gigavatios de First Solar y una eficiencia de célula récord del 22,6%. En paralelo, se proyecta que la película delgada de perovskita crezca a una CAGR del 38% hasta 2030, captando la demanda de mayor eficiencia y formatos ligeros. Se espera que el tamaño del mercado de energía solar fotovoltaica de película delgada para la perovskita alcance una escala de dos dígitos en gigavatios para 2030, respaldado por los envíos comerciales de Oxford PV y la construcción de capacidad en los Estados Unidos de Tandem PV. El seleniuro de cobre, indio y galio sigue siendo relevante gracias a su compatibilidad con sustratos flexibles y nuevos hitos de eficiencia, mientras que el silicio amorfo y la fotovoltaica orgánica continúan sirviendo a usos de nicho ultradelgados.

El impulso de la perovskita proviene de la mayor facilidad de ajuste de la banda de energía y el procesamiento a baja temperatura. Los paneles residenciales del 26,9% de Oxford PV validaron la financiabilidad, mientras que la investigación en tándem del Centro Helmholtz de Berlín muestra una vía hacia eficiencias del 30%. Los inversores volcaron capital en líneas de fase de vapor y de rollo a rollo que prometen bajo gasto de capital por vatio. Los responsables de políticas apoyan la diversificación alejándose de las químicas que contienen cadmio, impulsando aún más las perspectivas de la perovskita dentro del mercado de energía solar fotovoltaica de película delgada.

Por Sustrato: La Flexibilidad Impulsa la Adopción

Los sustratos de vidrio rígido mantuvieron el 68% de la participación del tamaño del mercado de energía solar fotovoltaica de película delgada en 2024, debido a su durabilidad comprobada en campos de servicios públicos. Los sustratos de plástico flexible están en camino de lograr una CAGR del 31%, impulsados por fachadas de fotovoltaica integrada en edificios, tiendas y techos de transporte. Las láminas metálicas proporcionan un punto intermedio entre el vidrio y los polímeros más resistentes, para pieles aeroespaciales y de vehículos que necesitan alta resistencia a la perforación.

Las nuevas películas de poliimida y fluoropolímero ahora toleran temperaturas de soldadura y exposición ultravioleta comparables al vidrio templado. Las láminas frontales Tedlar de DuPont ofrecen ahorro de peso sin sacrificar la resistencia a la intemperie, mientras que las células en tándem coreanas sobre poliimida de 1,4 µm mantuvieron el 97,7% de la producción después de 100.000 dobleces. Estos avances amplían el margen de diseño y reducen los costos del balance del sistema, apoyando un despliegue más amplio dentro del mercado de energía solar fotovoltaica de película delgada.

Por Tipo de Instalación: El Impulso en Techos se Consolida

A medida que los desarrolladores de servicios públicos aprovecharon las tierras desérticas baratas, las matrices de montaje en suelo representaron el 72% del volumen de 2024. Sin embargo, se proyecta que las instalaciones en techo registren una CAGR del 33% a medida que la Norma Solar de la UE y códigos estatales similares exijan la generación in situ. Aunque incipiente, la solar flotante se beneficia del menor peso de la película delgada, simplificando el anclaje y aumentando las ganancias de rendimiento relacionadas con el enfriamiento.

Las pistas de montaje automatizadas y los laminados prefabricados en fábrica reducen significativamente las horas de trabajo en los techos. Para los sistemas flotantes, los recubrimientos selectivos de espectro y los encapsulantes resistentes a la pulverización de sal mejoran la durabilidad. A medida que la generación distribuida gana favor en las políticas, los techos y los embalses representarán las oportunidades de mayor crecimiento en el mercado de energía solar fotovoltaica de película delgada.

Por Aplicación: La Fotovoltaica Integrada en Edificios se Convierte en un Motor de Crecimiento

Las plantas de energía a escala de servicios públicos aún representaron el 66% de la demanda de 2024, aprovechando las economías de escala y los acuerdos de compra de energía simplificados. Se prevé que la fotovoltaica integrada en edificios logre una CAGR del 30%, impulsada por las renovaciones de fachadas y los códigos de edificios de cero emisiones netas. Los techos comerciales e industriales adoptan la película delgada para combatir las pérdidas térmicas, mientras que los propietarios residenciales aprecian la flexibilidad de diseño y la baja carga de viento. Los módulos semitransparentes desbloquean instalaciones agrivoltaicas y en invernaderos.

Los reguladores ven la fotovoltaica integrada en edificios como una solución de energía y materiales de construcción, mejorando el costo total. Los fabricantes ahora ofrecen tejas de perovskita a juego de color y laminados adhesivos, ampliando el atractivo estético. La electrónica portátil, los techos de transporte y los cargadores IoT añaden gigavatios incrementales, pero sirven como escaparates de alto margen para la versatilidad de la película delgada en el mercado más amplio de energía solar fotovoltaica de película delgada.

Análisis Geográfico

América del Norte mantuvo el 45% de la participación del mercado de energía solar fotovoltaica de película delgada en 2024, ya que las fábricas de First Solar en los Estados Unidos escalaron a 14 GW y generaron 857 millones de USD en créditos de la Sección 45X. Las canalizaciones de servicios públicos en el suroeste explotan la superior tolerancia al calor de la película delgada, mientras que Canadá y México integran proyectos piloto agrivoltaicos que combinan laminados flexibles con marcos de riego por goteo. Los incentivos federales, las normas de contenido local y un ecosistema de reciclaje en maduración sustentan una perspectiva regional resiliente.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 35% hasta 2030. El impulso de 1.500 millones de USD de Japón en perovskita se alinea con su objetivo de 20 GW para 2040, mientras que la escala de China permite rápidas caídas de precios incluso cuando los controles de exportación empujan a los compradores hacia la diversificación. La instalación anunciada de 10 GW de película delgada de India y los bloques comerciales libres de aranceles del Sudeste Asiático invitan a nuevas fábricas, distribuyendo el riesgo de la cadena de suministro. Se proyecta que el mercado de energía solar fotovoltaica de película delgada de la región supere a América del Norte para 2028.

El activismo regulatorio de Europa garantiza una demanda estable a pesar de la modesta fabricación nacional. La Norma Solar de la UE crea una demanda estructural de soluciones de fotovoltaica integrada en edificios y techos, fortaleciendo las perspectivas de las gigafábricas suecas y francesas que prometen bajas huellas de carbono impulsadas por redes renovables. El sur de Europa explota la resiliencia de la película delgada a las altas temperaturas, mientras que los países nórdicos pilotan fachadas transparentes para oficinas con abundante luz diurna. Aunque más pequeño hoy en día, Oriente Medio y África combinan una vasta irradiancia con impulso soberano; el compromiso de 30 GW de Arabia Saudita señala la próxima frontera en el mercado de energía solar fotovoltaica de película delgada.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente concentrado. El modelo integrado de telururo de cadmio de First Solar abarca desde la investigación y el desarrollo hasta el reciclaje, generando una cartera de pedidos de 23.300 millones de USD y credibilidad en la recuperación del 95% de materiales. Su adquisición de Evolar imprime conocimiento europeo en el desarrollo de tándem. El módulo récord del 26,9% de Oxford PV y la línea financiada por capital de riesgo de Tandem PV en los Estados Unidos encabezan los competidores en perovskita, mientras que Midsummer y SAEL escalan la capacidad de seleniuro de cobre, indio y galio y telururo de cadmio en Europa e India.

Los movimientos estratégicos se agrupan en torno a tres temas: 1) expansión de capacidad en países ricos en incentivos, 2) fusiones y adquisiciones para asegurar la propiedad intelectual en arquitecturas de tándem, y 3) asociaciones para codesarrollar sustratos flexibles. First Solar planea líneas en Alabama y Luisiana; Oxford PV colabora con Meyer Burger para vías de perovskita-silicio; Power Roll se asocia con Amcor para comercializar películas imprimibles. El interés del capital de riesgo repuntó, con 50 millones de USD para Tandem PV y más de 1.000 millones de USD divulgados para empresas emergentes de fabricación en Asia-Pacífico.

Existen oportunidades de espacio en blanco en el revestimiento de fotovoltaica integrada en edificios, los laminados agrivoltaicos y los cargadores de movilidad, donde pocos actores establecidos poseen productos optimizados. Los actores que dominen la deposición de rollo a rollo y el procesamiento a baja temperatura pueden superar las métricas de eficiencia existentes mientras reducen drásticamente la intensidad de capital. A lo largo del horizonte de pronóstico, se espera que la convergencia tecnológica hacia los tándems basados en perovskita impulse una mayor consolidación dentro del mercado de energía solar fotovoltaica de película delgada.

Líderes de la Industria de Energía Solar Fotovoltaica de Película Delgada

First Solar Inc.

Hanergy Thin Film Power Group Ltd

Solar Frontier K.K.

Sharp Corporation

Kaneka Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SAEL anunció una inversión de 954 millones de USD en una planta de película delgada de 10 GW en India, ampliando el suministro no chino.

- Julio de 2025: First Solar afirmó la titularidad de las patentes de TOPCon, ampliando su cartera de propiedad intelectual fotovoltaica.

- Marzo de 2025: Tandem PV recaudó 50 millones de USD para establecer la fabricación de perovskita en los Estados Unidos.

- Septiembre de 2024: Oxford PV comenzó los envíos comerciales de módulos de perovskita.

Alcance del Informe del Mercado Global de Energía Solar Fotovoltaica de Película Delgada

Los paneles de energía solar fotovoltaica de película delgada utilizan capas delgadas de material fotovoltaico, depositadas sobre sustratos como vidrio, plástico o metal. Estos paneles ligeros y a menudo flexibles presentan una alternativa rentable a los paneles de silicio tradicionales. Sin embargo, generalmente ofrecen menor eficiencia y una vida útil más corta. Construidos a partir de diversos materiales semiconductores, los paneles de película delgada incluyen opciones como el silicio amorfo (a-Si), el telururo de cadmio (CdTe) y el seleniuro de cobre, indio y galio (CIGS).

El mercado global de energía solar fotovoltaica de película delgada está segmentado por Tipo, Sustrato, Tipo de Instalación, Aplicación y geografía. Por tipo, el mercado está segmentado en telururo de cadmio, película delgada de perovskita, silicio amorfo, orgánico/polímero y más. Por sustrato, el mercado está segmentado en sustrato de vidrio rígido y sustrato de lámina metálica. Por tipo de instalación, el mercado está segmentado en montaje en suelo, techo y solar flotante. Por aplicación, el mercado está segmentado en plantas de energía a escala de servicios públicos, fotovoltaica integrada en edificios, techo residencial y más. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de energía solar fotovoltaica de película delgada en los principales países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de la capacidad (GW).

| Telururo de Cadmio (CdTe) |

| Seleniuro de Cobre, Indio y Galio (CIGS) |

| Silicio Amorfo (a-Si) |

| Película Delgada de Perovskita |

| Orgánico/Polímero (OPV) |

| Película Delgada en Tándem de Múltiples Uniones |

| Sustrato de Vidrio Rígido |

| Sustrato de Plástico Flexible |

| Sustrato de Lámina Metálica |

| Montaje en suelo |

| Techo |

| Solar Flotante |

| Plantas de Energía a Escala de Servicios Públicos |

| Techo Comercial e Industrial |

| Techo Residencial |

| Fotovoltaica Integrada en Edificios (BIPV) |

| Electrónica Portátil y de Consumo |

| Techos Solares para Transporte y Automoción |

| Energía Fuera de la Red y Remota (IoT, Agri-solar) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Telururo de Cadmio (CdTe) | |

| Seleniuro de Cobre, Indio y Galio (CIGS) | ||

| Silicio Amorfo (a-Si) | ||

| Película Delgada de Perovskita | ||

| Orgánico/Polímero (OPV) | ||

| Película Delgada en Tándem de Múltiples Uniones | ||

| Por Sustrato | Sustrato de Vidrio Rígido | |

| Sustrato de Plástico Flexible | ||

| Sustrato de Lámina Metálica | ||

| Por Tipo de Instalación | Montaje en suelo | |

| Techo | ||

| Solar Flotante | ||

| Por Aplicación | Plantas de Energía a Escala de Servicios Públicos | |

| Techo Comercial e Industrial | ||

| Techo Residencial | ||

| Fotovoltaica Integrada en Edificios (BIPV) | ||

| Electrónica Portátil y de Consumo | ||

| Techos Solares para Transporte y Automoción | ||

| Energía Fuera de la Red y Remota (IoT, Agri-solar) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de energía solar fotovoltaica de película delgada para 2030?

Se prevé que el tamaño del mercado de energía solar fotovoltaica de película delgada alcance 149,38 GW para 2030, creciendo a una CAGR del 20,49% para 2025-2030.

Pregunta ¿Por qué son importantes los módulos en tándem de perovskita para el crecimiento futuro?

Los tándems de perovskita ya alcanzan el 26,9% de eficiencia comercial y están en camino de superar el 30%+, reduciendo la brecha de eficiencia con el silicio cristalino al tiempo que ofrecen formatos más ligeros y flexibles.

¿Cómo influye la Norma Solar de la UE en la demanda?

El mandato de 2026 para energía solar en los techos de los nuevos edificios de la UE podría añadir entre 150 y 200 GW de instalaciones acumuladas, favoreciendo los módulos de película delgada ligeros adecuados para la integración arquitectónica.

¿Qué región muestra la tasa de crecimiento más rápida?

Asia-Pacífico está preparada para una CAGR del 35% hasta 2030, respaldada por las inversiones de Japón en perovskita, la expansión de la fabricación de India y la diversificación del Sudeste Asiático.

¿Cuáles son las principales restricciones que enfrenta la tecnología de película delgada?

Los principales desafíos incluyen las regulaciones de toxicidad del cadmio que afectan al telururo de cadmio y el actual rezago de eficiencia en relación con los módulos de silicio cristalino de primer nivel, aunque los avances en tándem están cerrando la brecha.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 8/10 en concentración: líderes como First Solar y Oxford PV mantienen posiciones sólidas, aunque las empresas emergentes financiadas con nuevo capital continúan erosionando la participación.

Última actualización de la página el: