Marktgröße und Marktanteil der Bodenbelüfter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

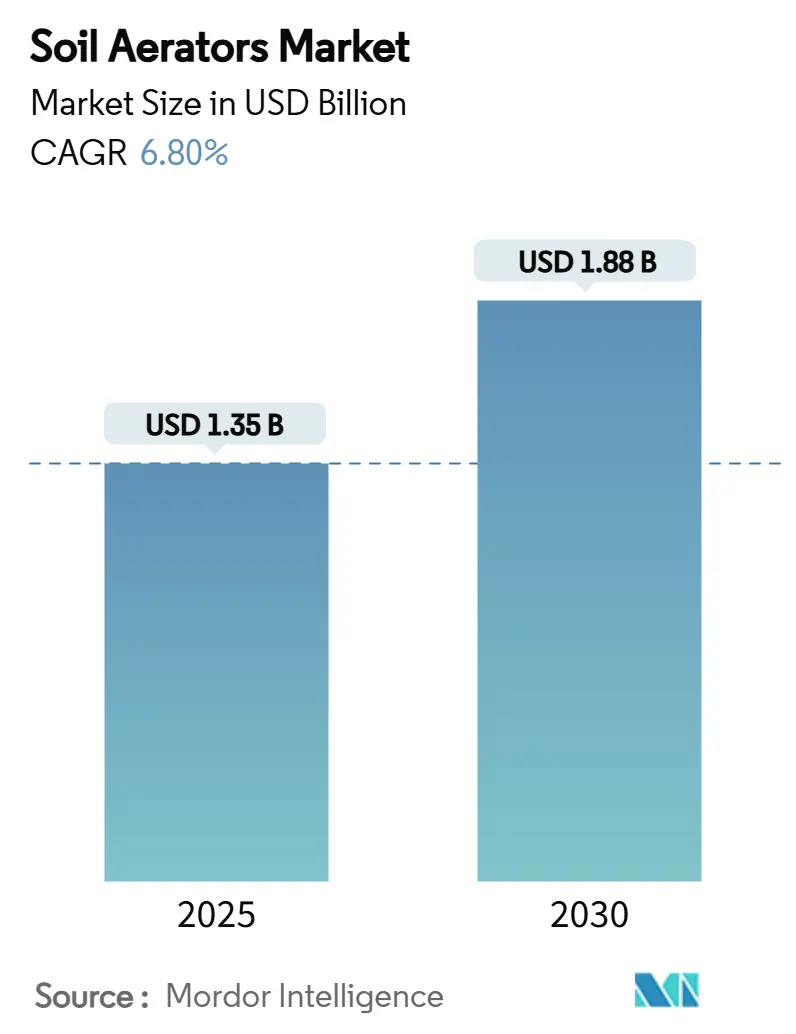

| Marktgröße (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2030) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenbelüfter von Mordor Intelligence

Die Marktgröße für Bodenbelüfter wird im Jahr 2025 auf 1,35 Milliarden USD geschätzt und soll bis 2030 auf 1,88 Milliarden USD anwachsen, mit einer CAGR von 6,80 %. Die zunehmende Bodenverdichtung durch schwere landwirtschaftliche Maschinen und unregelmäßige Niederschlagsmuster hält die Nachfrage nach präzisen Belüftungsgeräten auf einem hohen Niveau. Präzise Rasenpflegepraktiken, Innovationen im Bereich der Batterietechnologie und staatliche Mechanisierungssubventionen erweitern gemeinsam die Kundenbasis, während autonome Führungsfunktionen den Mehrwert für gewerbliche Käufer steigern. Nordamerika führt den aktuellen Markt an, aber Asien-Pazifik verzeichnet das schnellste Wachstum, da Subventionsprogramme die Gerätepreise für Kleinbauern um 50–80 % senken. Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten Hersteller einen Marktanteil von 55 % kontrollieren, jedoch unter dem Druck von Nischeninnovatoren stehen, die autonome und luftinjektionsbasierte Technologien anbieten. Insgesamt profitiert der Markt von einer ausgewogenen Mischung aus ertragsorientierter Landwirtschaft, strengen Rasenqualitätsstandards und stetigen Produktaktualisierungszyklen, die vernetzte, geräuscharme und batteriebasierte Plattformen in den Vordergrund stellen.

Wichtigste Erkenntnisse des Berichts

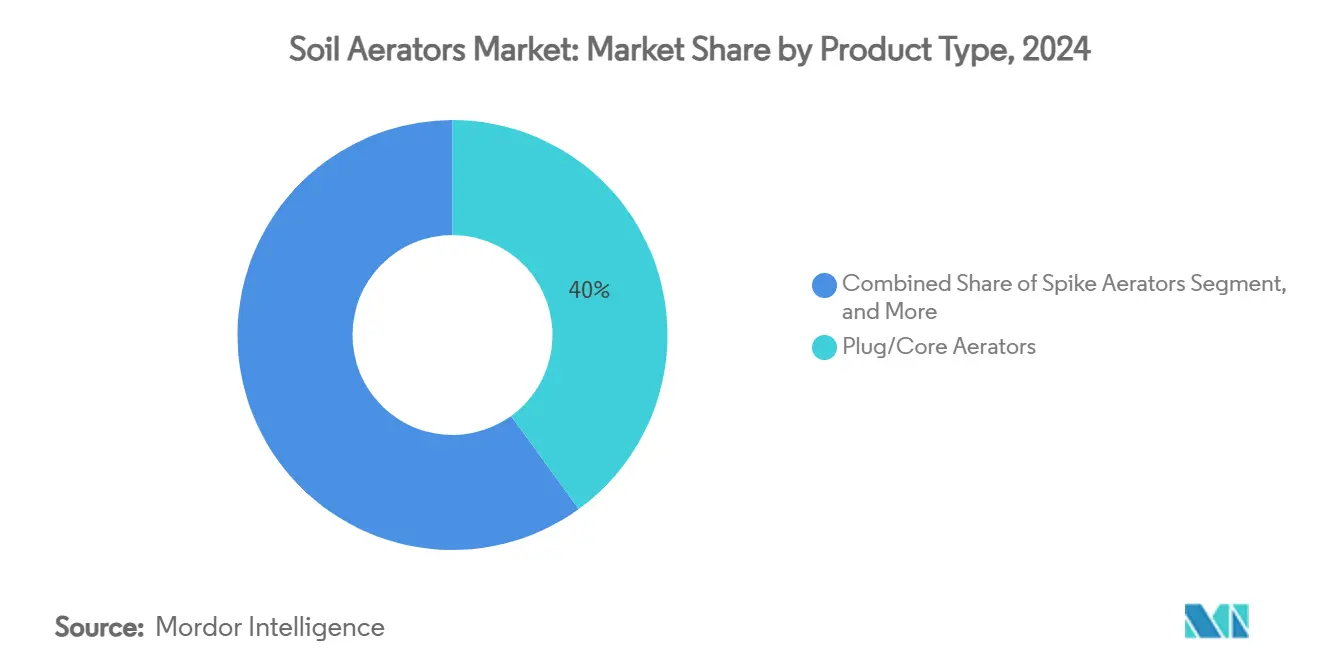

- Nach Produkttyp entfielen im Jahr 2024 40 % des Marktanteils der Bodenbelüfter auf Stöpsel-/Kernbelüfter, und dieselbe Kategorie soll bis 2030 die schnellste CAGR von 10,5 % verzeichnen.

- Nach Mechanismus entfielen im Jahr 2024 45 % des Marktanteils auf traktorgebundene Systeme, während handgeführte Geräte das am schnellsten wachsende Mechanismussegment darstellen, mit einer CAGR von 7,8 % bis 2030.

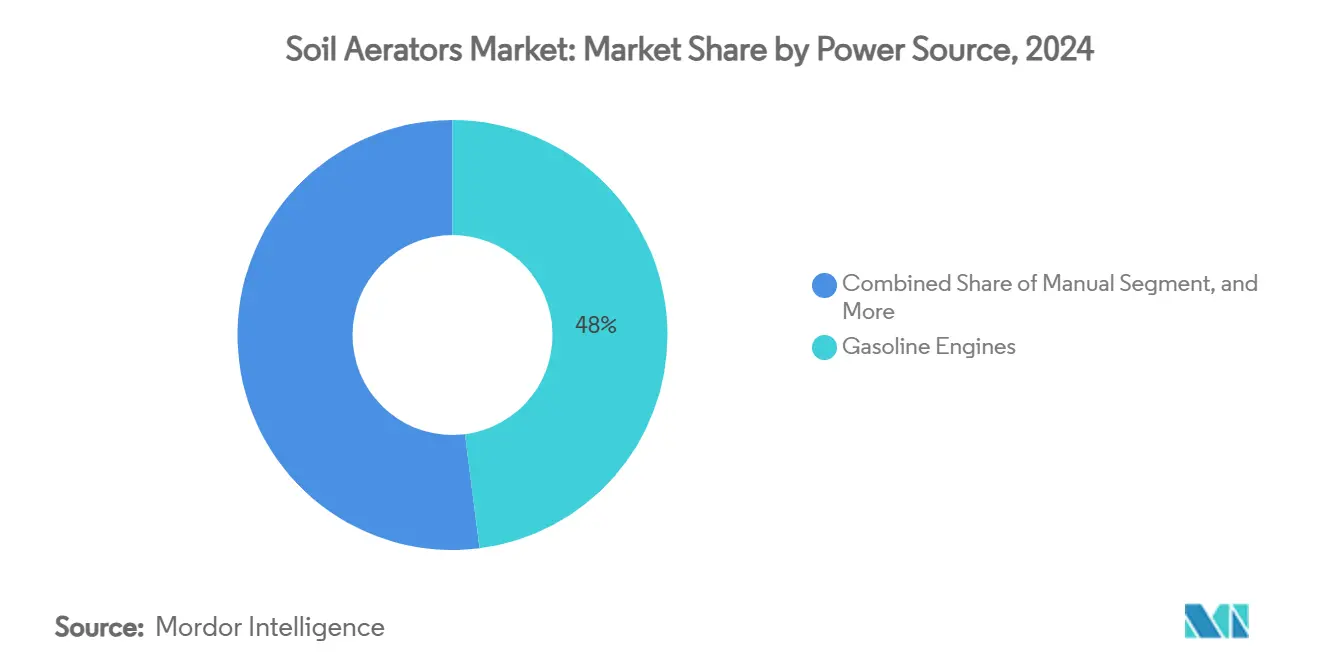

- Nach Antriebsquelle entfielen im Jahr 2024 48 % des Marktvolumens auf Benzingeräte, während Elektro-/Batteriesysteme mit einer CAGR von 8,5 % bis 2030 voranschreiten.

- Nach Endnutzer hielten Landwirtschaftsbetriebe im Jahr 2024 einen Anteil von 36 % am Marktvolumen der Bodenbelüfter, während Sportfelder mit einer CAGR von 8,9 % bis 2030 die am schnellsten wachsende Kundengruppe darstellen.

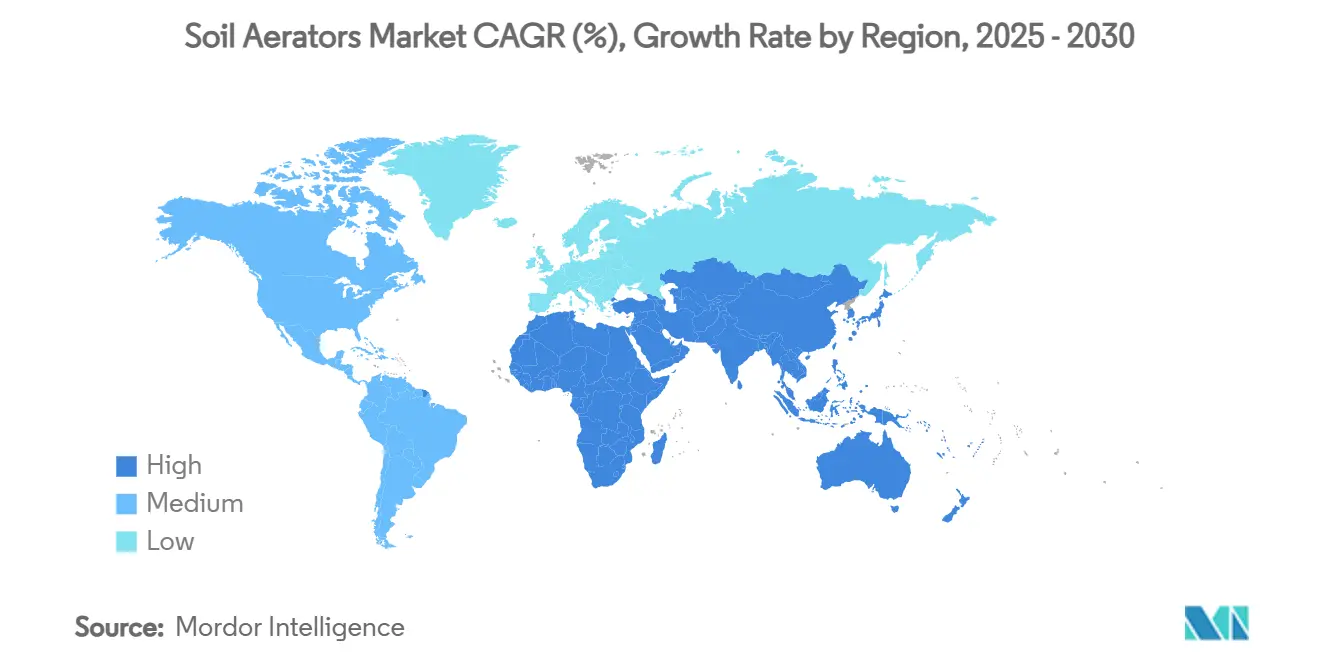

- Nach Region entfiel im Jahr 2024 ein Anteil von 33 % des Marktvolumens auf Nordamerika, während für Asien-Pazifik im gleichen Zeitraum eine CAGR von 9,3 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Bodenbelüfter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung präziser Rasenpflegemethoden | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mechanisierung von Kleinbauernbetrieben | +1.8% | Asien-Pazifik, Ausstrahlungseffekte auf Afrika | Langfristig (≥ 4 Jahre) |

| Bauboom auf Golfplätzen | +0.9% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen zur landwirtschaftlichen Mechanisierung | +1.5% | Asien-Pazifik, Afrika und ausgewählte Länder Südamerikas | Kurzfristig (≤ 2 Jahre) |

| Übergang zu akkubetriebener Landschaftspflege | +0.8% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Klimabedingte Bodenverdichtungsbedenken | +1.3% | Global, besonders intensiv in von Monsun betroffenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung präziser Rasenpflegemethoden

Echtzeit-Bodenfeuchtigkeitssensoren, die mit automatisierten Bewässerungssystemen verbunden sind, steuern nun Belüftungsentscheidungen auf Golfplätzen und reduzieren den Wasserverbrauch um 30 %, während die Greens bespielbar bleiben [1]Quelle: Daniel King et al., "Sensorbasierte Bewässerung reduziert den Wasserverbrauch," Frontiers in Water, frontiersin.org. Die Zusammenarbeit von Toro mit TerraRad integriert die Feuchtigkeitserkennung direkt in gewerbliche Mähmaschinen und ermöglicht es Greenkeepern, Durchgänge mit variabler Tiefe zu planen, die unnötige Störungen vermeiden. Injektionsmaschinen wie Air2G2 erreichen Tiefen von 25–30 cm, ohne Kerne zu entfernen, und unterstützen so den kontinuierlichen Spielbetrieb auf Sportanlagen. Die Entwicklung von rein mechanischen Kennzahlen hin zur datengesteuerten Agronomie verlagert die Kaufkriterien in Richtung GPS-Führung, Cloud-Analysen und autonomer Routenplanung. Da Rasenmanager Bewässerungseinsparungen und Verbesserungen der Oberflächenglätte quantifizieren, wird eine Premiumpreisgestaltung für technologiereiche Belüfter leichter zu rechtfertigen.

Mechanisierung von Kleinbauernbetrieben

Die Traktordichte in Thailand übersteigt nun 50 Einheiten pro 1.000 Hektar, was einen regionalen Wandel von manueller Arbeit hin zu maschinenbasiertem Bodenmanagement widerspiegelt. Lohnmaschinenringe ermöglichen es Landwirten, Bodenbelüfter stundenweise zu mieten und so hohe Eigentumskosten zu umgehen, während gleichzeitig die Verdichtung vor den Reisanbauzyklen reduziert wird. Indiens Unterprogramm zur landwirtschaftlichen Mechanisierung erstattet bis zu 80 % des Gerätekaufpreises und treibt einen prognostizierten Anstieg der Ausgaben für landwirtschaftliche Maschinen im Land von 16,73 Milliarden USD im Jahr 2024 auf 25,15 Milliarden USD bis 2029 an. Kleine, PTO-kompatible Bodenbelüfter, die für nasse Reisfeldbedingungen entwickelt wurden, füllen eine wachsende Designnische. Der Mangel an ländlichen Arbeitskräften beschleunigt die Nachfrage zusätzlich und definiert Belüftung als obligatorisch statt optional neu.

Bauboom auf Golfplätzen

Tourismusstrategien in Vietnam, Indonesien und den Vereinigten Arabischen Emiraten umfassen regelmäßig Golfanlagen auf Meisterschaftsniveau, die mit vordefinierten Rasenpflegestandards eröffnen. Architekten schreiben nun akkubetriebene, geräuscharme Belüftungsfähigkeiten in Baubriefings für Golfplätze ein, um Lärmschutzverordnungen der Nachbarschaft und Nachhaltigkeitszertifizierungen zu erfüllen. Integrierte Bodenüberwachungspakete, Schulungsmodule und Serviceverträge entscheiden häufig über die Lieferantenauswahl. Geräterobustheit hat für viele neue Betreiber Vorrang vor hochentwickelten Funktionen, was Hersteller dazu veranlasst, Innovation und Robustheit in Einklang zu bringen. Da Asien-Pazifik bis 2027 zweistellige Neubaupipelines für Golfplätze ankündigt, bleibt das Verkaufsfenster für Premium-Belüftungsflotten weit offen.

Staatliche Subventionen zur landwirtschaftlichen Mechanisierung

Politische Entscheidungsträger priorisieren die Bodengesundheit innerhalb von Subventionsrahmen und klassifizieren Belüftungsanbaugeräte als förderfähiges Kapital. Indiens SMAM-Programm deckt 50–80 % der Gerätekosten ab und schreibt vor, dass mindestens 40 % der Begünstigten Klein- und Kleinstbauern sein müssen. Chinas Förderprogramme für grüne Landwirtschaft bieten ähnliche Anreize und fördern lokale Montagekooperationen, die Lieferzeiten verkürzen [2]Quelle: Yiming Zhao, "Rahmen für Förderprogramme zur grünen Landwirtschaft und Anreize für lokale Montage," Sustainability, mdpi.com. Diese Subventionen veranlassen die Erstausrüster (OEMs) zur Lokalisierung der Produktion, um sicherzustellen, dass die Geräte die Schwellenwerte für inländische Inhalte erfüllen. Erfolgreiche Programme bündeln Finanzierung mit dem Ausbau des Händlernetzes und stellen sicher, dass technischer Support die Hardware begleitet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte | -1.1% | Entwicklungsregionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein der Landwirte in Entwicklungsländern | -0.8% | Afrika, Teile von Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Netzwerke für Kundendienst und Ersatzteile | -0.6% | Abgelegene ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Mikrobielle Alternativen zur biologischen Belüftung | -0.4% | Entwickelte Märkte mit fortgeschrittenen Praktiken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte

Gewerbliche Bodenbelüfter mit Preisen zwischen 15.000 und 50.000 USD sind für viele ländliche Auftragnehmer unerschwinglich. Der Aufpreis steigt, wenn Lithium-Ionen-Batterien den Listenpreis um 20–30 % erhöhen. Leasing-Modelle und nutzungsbasierte Lohnmaschinenringe entstehen, sind jedoch auf dichte Händlernetzwerke angewiesen, um rentabel zu bleiben. Einstiegslinien helfen den Erstausrüstern (OEMs), Marktanteile zu verteidigen, riskieren jedoch die Kannibalisierung der Margen. Hersteller kombinieren zunehmend Finanzierungspakete mit Plattformen für vorausschauende Wartung, um risikoscheue Käufer zu überzeugen.

Geringes Bewusstsein der Landwirte in Entwicklungsregionen

Umfragen in Subsahara-Afrika zeigen, dass viele Landwirte Bodenlockerung noch immer ausschließlich mit Bodenbearbeitung gleichsetzen. Der Missbrauch von Techniken, wie der Betrieb von Bodenbelüftern auf gesättigten Feldern, kann den Nutzen untergraben und die Unsicherheit vertiefen. Praxisnahe Demonstrationen und agronomische Workshops unter der Leitung lokaler Beratungsagenten erweisen sich als wirksamer als Broschüren. Digitale Videos, die über Apps mit geringer Bandbreite zugänglich sind, erweitern die Reichweite, müssen jedoch in regionale Sprachen übersetzt werden, um Wirkung zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Batterieintegration beschleunigt die Weiterentwicklung von Kernbelüftern

Stöpsel-/Kernbelüfter beherrschten im Jahr 2024 40 % des Marktvolumens der Bodenbelüfter, dank effizienter Verdichtungsentlastung und verbesserter Wasserinfiltration. Die Batterieintegration treibt dieses bewährte Design nun in geräuscharme gewerbliche Umgebungen, wobei akkubetriebene Stöpsel-/Kernbelüfter bis 2030 mit einer CAGR von 10,5 % wachsen sollen. Stachelgeräte halten einen bedeutenden Anteil und werden von Hausbesitzern bevorzugt, die eine schnelle Oberflächenperforation suchen, sind jedoch in professionellen Verträgen begrenzt. Flüssigbelüfter gewinnen ebenfalls an Bedeutung, wo sofortige Bespielbarkeit oder Erntezugang erforderlich ist. Schlitzbelüfter unterstützen die Drainageverbesserung auf schweren Tonböden im Ackerbau.

Die Produktentwicklung konzentriert sich auf multifunktionale Hybride, die Kernentnahme mit gezielter Zusatzstoffinjektion verbinden. Walker Manufacturings Perfaerator veranschaulicht das Produktivitätsrennen mit einer Leistung von 60.000 Quadratfuß pro Stunde und unterstreicht die Prämie für zeitsparende Designs. Da GPS-Rückmeldungen die Tiefeneinstellungen und den Lochabstand verfeinern, verlagert sich der Käuferfokus von mechanischen Spezifikationen hin zu Softwarefähigkeiten. Verbesserungen der Materialfestigkeit und Rostschutzbehandlungen verlängern die Wartungsintervalle und unterstützen Argumente zu den Gesamtbetriebskosten bei Wettbewerbsangeboten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mechanismus: Dominanz traktorgebundener Systeme trifft auf autonome Innovation bei handgeführten Geräten

Traktorgebundene Geräte repräsentierten im Jahr 2024 45 % des Marktanteils der Bodenbelüfter, indem sie die vorhandene Zapfwellenleistung und die Vertrautheit mit der Flotte nutzten. Ihre Fähigkeit, große Flächen in einem einzigen Durchgang abzudecken, hält die Kosten pro Hektar für Getreideproduzenten niedrig. Handgeführte Systeme stellen das am schnellsten wachsende Mechanismussegment mit einer CAGR von 7,8 % bis 2030 dar, angetrieben durch Anforderungen an präzise Steuerung auf Golfplätzen und Sportanlagen, wo Manövrierfähigkeit die Produktivitätserwägungen überwiegt. Autonomie-Upgrades, wie Toros grenzmarkierungsfreie Routenführung, versprechen Arbeitseinsparungen und gleichmäßige Lochmuster.

Gezogene Geräte bieten Vielseitigkeit für Betreiber mit gemischten Flotten und Kommunen. Handgehaltene Varianten werden hauptsächlich für Korrekturen im Wohnbereich und die Sanierung enger Stellen eingesetzt. Modulare Rahmen, die Stecker-und-Spiel-Stachel-Decks, Sämaschinen und Topdresser ermöglichen, finden wachsende Akzeptanz und spiegeln einen Trend zur Konsolidierung von Rasenpflegeaufgaben auf einem einzigen Fahrgestell wider. Die Datenprotokollierung von Durchgangszahl und Tiefengleichmäßigkeit liefert Anlagenmanagern einen Arbeitsnachweis und stärkt die Rechenschaftspflicht von Dienstleistern.

Nach Antriebsquelle: Elektrifizierung gestaltet Design und Beschaffung neu

Benzinmotoren trieben im Jahr 2024 noch 48 % der verkauften Geräte an, aber kommunale Lärmgrenzen und die Volatilität der Kraftstoffpreise treiben den Wandel voran. Elektro-/Batteriemodelle sollen bis 2030 mit einer CAGR von 8,5 % wachsen. Leichte Aluminiumdecks und bürstenlose Hochdrehmomenten-Motoren helfen, das Batteriegewicht auszugleichen. Manuelle Werkzeuge werden hauptsächlich in der Heimwerker-Rasenpflege und im Spezialgartenbau eingesetzt. Zapfwellengetriebene Anbaugeräte gewinnen an Bedeutung und richten sich nach den Elektrifizierungsfahrplänen für Traktoren, die auf vollständig elektrische Antriebsstränge abzielen.

Flottenmanager prüfen zunehmend die Kilowattstundenkosten im Vergleich zum Benzinverbrauch und verzeichnen nach Abschluss der Batterieabschreibung betriebliche Einsparungen von 20–25 %. Schnellwechsel-Batteriedocks ermöglichen einen Rund-um-die-Uhr-Gewerbebetrieb und entsprechen Servicevereinbarungen, die null Ausfallzeiten tagsüber vorschreiben. Die Erstausrüster (OEMs) verhandeln direkte Zellbeschaffung, um die Packpreise inmitten von Schwankungen bei Rohstoffmetallen zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Landwirtschaft generiert Volumen, Sportfelder treiben die Spezifikation voran

Landwirtschaftliche Erzeuger stellten im Jahr 2024 einen Anteil von 36 % am Markt für Bodenbelüfter. Ihre Priorität bleibt Durchsatz und Robustheit, wobei traktorgebundene Lösungen mit 48-Zoll-Kerndecks oder breiter bevorzugt werden. Sportfelder verzeichnen das schnellste Wachstum mit einer CAGR von 8,9 % und setzen auf Injektoren mit variabler Tiefe und geringer Auswirkung, die Spielpläne aufrechterhalten. Golfplätze halten einen bedeutenden Anteil und balancieren Kernentnahme mit Mikro-Tining, um strenge Oberflächenrollanforderungen zu erfüllen.

Gewerbliche Landschaftspflegeunternehmen expandieren, indem sie Verträge durch geräuscharme, akkubetriebene Angebote für Unternehmensgeländen und Kommunen differenzieren. Privater Rasen wächst weiterhin, aber der Aufstieg von Abonnement-Rasenpflegediensten verlagert diese Nachfrage schrittweise in den professionellen Kanal. Über alle Kundengruppen hinweg steuern IoT-Sensoren, die Verdichtungskarten an mobile Apps übertragen, Kaufentscheidungen in Richtung intelligenzfähiger Maschinen [3]Quelle: Lijun Chen und Yuan Gao, "Echtzeit-Bodenverdichtungskartierung durch energiearme Weitbereichs-IoT-Netzwerke," Sensors, mdpi.com.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 33 % am Marktvolumen der Bodenbelüfter aufgrund hoher Mechanisierung und früher Einführung präziser Agronomie. John Deeres Fertigungsexpansion in Höhe von 20 Milliarden USD bis 2035 unterstreicht die Kapazität der Region für laufende Technologieaktualisierungszyklen. Strenge Lärmschutzvorschriften am Arbeitsplatz in Ballungsräumen der Vereinigten Staaten drängen Auftragnehmer zu Batterieplattformen und beschleunigen den Produktwechsel.

Asien-Pazifik verzeichnet die schnellste CAGR von 9,3 % bis 2030. Nationale Subventionsprogramme in Indien, China und Thailand senken die Kaufschwellen, während der Ausbau der Golf- und Fußballinfrastruktur zusätzliche Rasensegmente erschließt. Lohnmaschinenkooperativen verbreiten den Maschinenzugang über früh adoptierende Gewerbebetriebe hinaus und steigern die Gesamtauslastungsraten.

Das Wachstum in Europa wird durch Zahlungen der Gemeinsamen Agrarpolitik gestützt, die Maßnahmen zur Bodengesundheit fördern. Emissionsvorschriften für Kleinmotoren verstärken die Ersatznachfrage nach Elektroantrieben. Forschungsprogramme im Rahmen von Horizont Europa vergeben Fördermittel für autonome Feldgeräte und fördern Start-ups, die mit etablierten Erstausrüstern (OEMs) kooperieren. Südamerika verzeichnete eine stabile, aber bescheidene Akzeptanz, da Sojaerzeuger die Vorteile der Belüftung gegen knappe Investitionsbudgets abwägen. Die Märkte im Nahen Osten und in Afrika werden weitgehend durch die mit der Tourismusdiversifizierung verbundene Golfplatzentwicklung angetrieben. Wasserknappheitsbedenken erhöhen die Nachfrage nach Belüftungsgeräten, die die Infiltration verbessern und Bewässerungszyklen reduzieren, insbesondere auf wüstenbasierten Sportanlagen.

Wettbewerbslandschaft

Der Markt für Bodenbelüfter bleibt mäßig fragmentiert. Führende Unternehmen, darunter The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation und Briggs and Stratton, verbinden ihre mechanische Expertise mit modernster Elektronik, um ihre Dominanz zu behaupten. Sie nutzen Innovationen wie grenzmarkierungsfreie Navigation, cloudbasierte Dashboards und Akkupacks, die sich nahtlos in Mehrwerkzeug-Ökosysteme integrieren.

Mittelgroße Herausforderer spezialisieren sich auf Luftinjektionstechnologie oder Hochgeschwindigkeitsschlitzer und erschließen sich Premium-Nischen. Strategische Partnerschaften, wie die Zusammenarbeit von New Holland mit Bluewhite bei autonomen Traktoren, erweitern das Funktionsangebot ohne organischen Forschungs- und Entwicklungsaufwand. Die Servicetiefe differenziert Marken zunehmend, und mobile Techniker mit IoT-gestützten Diagnosekits verkürzen Ausfallzeiten und unterstützen Premiumpreisgestaltung.

Chancen in weißen Flecken bestehen bei der Kombination biologischer Bodenverbesserer mit mechanischen Durchgängen. Erstausrüster (OEMs), die Flüssigkeitsausbringungsanbaugeräte an Bord erkunden, können Quereinnahmen aus dem wachsenden Biodüngersektor erschließen. Da Käufer Gesamtergebnisse der Bodengesundheit als Maßstab nehmen, werden Lieferanten, die agronomische Komplettlösungen anbieten, die Kundenbindung stärken.

Marktführer der Bodenbelüfterbranche

Deere & Company

The Toro Company

Husqvarna Group

Kubota Corporation

Briggs & Stratton LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Wiedenmann GmbH stellte auf der Demopark 2025 den Terra Core 8 vor, einen Präzisionsbelüfter mittlerer Tiefe mit einer Arbeitsbreite von 195 cm und einer Kapazität von 270 Löchern/m², und stärkte damit seine Position im professionellen Rasenpflegesegment.

- Januar 2025: Walker Manufacturing brachte den Perfaerator auf den Markt, ein Anbaugerät, das 60.000 Quadratfuß pro Stunde belüftet, mit mehreren Walker-Mähmaschinen kompatibel ist und darauf abzielt, die Produktivität von Auftragnehmern zu steigern.

- Februar 2024: Bobcat Co. erweiterte sein Sortiment an Grünflächenpflegegeräten um neue Rasenrenovierungsgeräte, darunter Bodenbelüfter, Rasenschneider, Vertikutierer und Nachsämaschinen, die auf professionelle Landschaftspflegemärkte ausgerichtet sind.

- Januar 2024: Z Turf Equipment stellte den Z-Aerate 50 vor, einen 50-Zoll-Belüfter mit 12 Reihen, der bis zu 3 Acres pro Stunde abdeckt und über einen integrierten 150-Pfund-Trichterstreuer verfügt, was seine Attraktivität für Rasenprofis durch die Kombination von Belüftung und Granulatausbringung in einem einzigen Durchgang stärkt.

Berichtsumfang des globalen Marktes für Bodenbelüfter

Der Markt für Bodenbelüfter umfasst Geräte, die zur Linderung von Bodenverdichtung und zur Verbesserung der Luft-, Wasser- und Nährstoffbewegung in landwirtschaftlichen Feldern, Sportrasen, Golfplätzen und Landschaftspflegeflächen entwickelt wurden. Der Markt ist segmentiert nach Produkttyp (Stöpsel-/Kernbelüfter, Stachelbelüfter und weitere), Mechanismus (handgeführt, gezogen und weitere), Antriebsquelle (manuell, Benzin und weitere Typen), Endnutzer (Landwirtschaftsbetriebe, Sportfelder, Golfplätze und weitere) sowie Region (Nordamerika, Europa, Asien-Pazifik, Südamerika und weitere). Marktprognosen werden in Wert (USD) angegeben.

| Stöpsel-/Kernbelüfter |

| Stachelbelüfter |

| Flüssigbelüfter |

| Schlitzbelüfter |

| Handgeführt |

| Gezogen |

| Traktorgebunden |

| Handgehalten |

| Manuell |

| Benzin |

| Elektro-/Batterie |

| Zapfwelle (PTO) |

| Landwirtschaftsbetriebe |

| Sportfelder |

| Golfplätze |

| Gewerbliche Landschaftspflege |

| Privater Rasen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Stöpsel-/Kernbelüfter | |

| Stachelbelüfter | ||

| Flüssigbelüfter | ||

| Schlitzbelüfter | ||

| Nach Mechanismus | Handgeführt | |

| Gezogen | ||

| Traktorgebunden | ||

| Handgehalten | ||

| Nach Antriebsquelle | Manuell | |

| Benzin | ||

| Elektro-/Batterie | ||

| Zapfwelle (PTO) | ||

| Nach Endnutzer | Landwirtschaftsbetriebe | |

| Sportfelder | ||

| Golfplätze | ||

| Gewerbliche Landschaftspflege | ||

| Privater Rasen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bodenbelüfter?

Die globale Marktgröße für Bodenbelüfter beläuft sich im Jahr 2025 auf 1,35 Milliarden USD.

Wie schnell wird das Wachstum des Marktes für Bodenbelüfter prognostiziert?

Der Markt für Bodenbelüfter soll bis 2030 einen Wert von 1,88 Milliarden USD erreichen und eine CAGR von 6,80 % verzeichnen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 9,3 % aufgrund subventionsgesteuerter Mechanisierungsprogramme.

Welches Segment hält den größten Marktanteil der Bodenbelüfter?

Stöpsel-/Kernbelüfter beherrschen 40 % des Marktanteils.

Wer sind die wichtigsten Akteure in der Bodenbelüfterbranche?

The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation und Briggs and Stratton LLC kontrollieren gemeinsam mehr als die Hälfte des weltweiten Umsatzes.

Seite zuletzt aktualisiert am: