Tamaño y Participación del Mercado de Computación Espacial de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

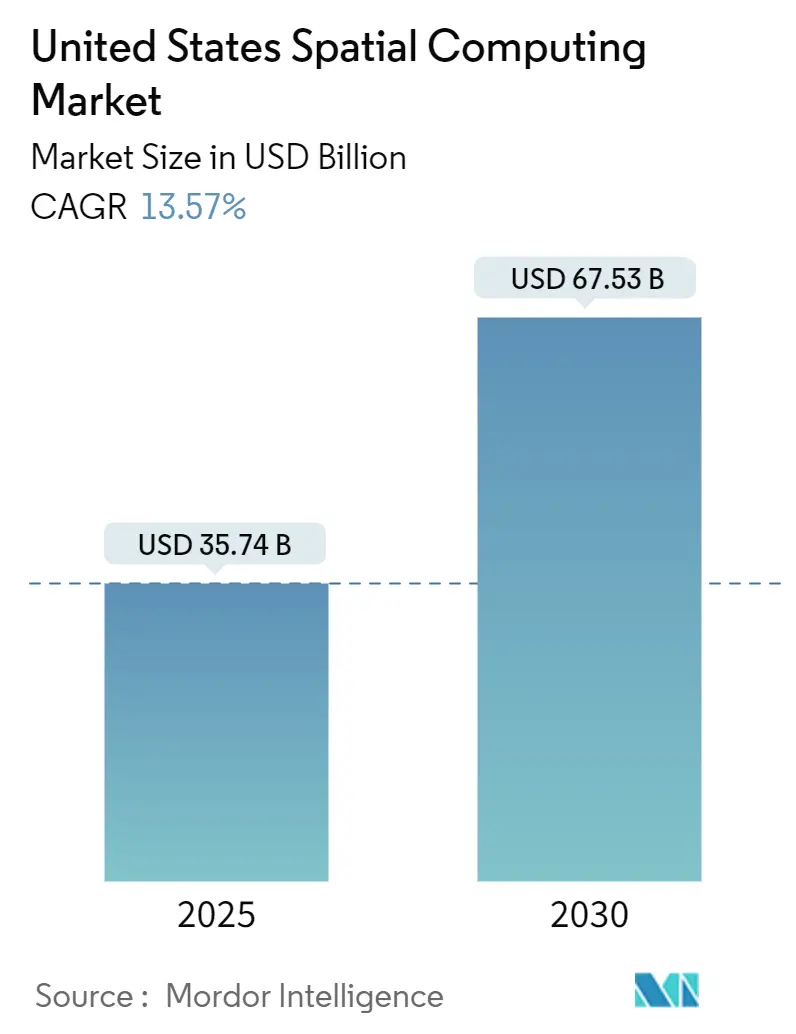

| Tamaño del Mercado (2025) | 35.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 67.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Espacial de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de computación espacial de los Estados Unidos se situó en 35,74 mil millones de USD en 2025 y está en camino de alcanzar los 67,53 mil millones de USD en 2030, lo que se traduce en una CAGR del 13,57%. Este crecimiento refleja un cambio empresarial hacia implementaciones de realidad mixta que vinculan estrechamente los gemelos digitales con las líneas de producción físicas. La demanda de hardware sigue siendo sólida, ya que las pantallas montadas en la cabeza reforzadas, el LiDAR de estado sólido y las cámaras de profundidad de precisión se convierten en elementos habituales en el piso de fábrica. Al mismo tiempo, los proveedores de servicios que personalizan aplicaciones e integran canales de renderizado en el borde están escalando rápidamente. La escasez de talento en ingeniería óptica y los problemas continuos de comodidad del usuario relacionados con el conflicto de vergencia-acomodación representan los principales frenos a la expansión.

Conclusiones Clave del Informe

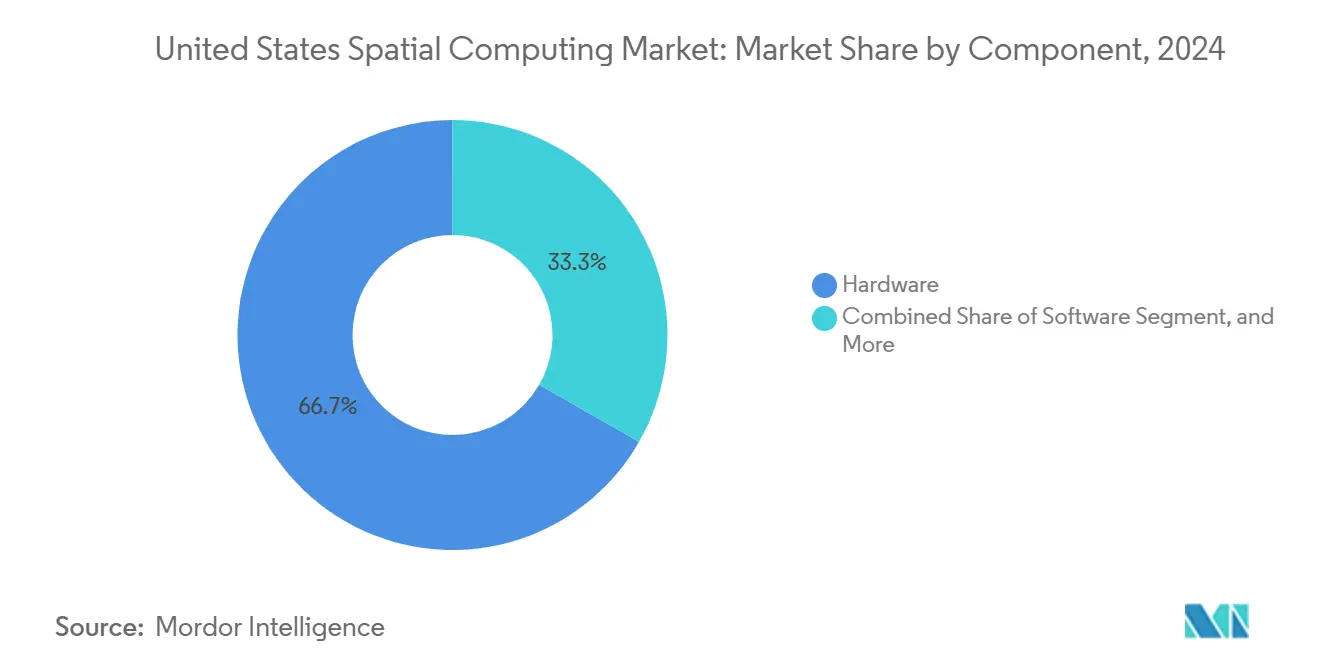

- Por componente, el hardware capturó el 66,73% de los ingresos en 2024, mientras que se proyecta que los servicios registren el crecimiento más rápido del 14,11% hasta 2030.

- Por tipo de dispositivo, los auriculares de realidad virtual lideraron con una participación del 42,37% del mercado de computación espacial de los Estados Unidos en 2024; se pronostica que las gafas de realidad aumentada se expandirán a una CAGR del 13,71% hasta 2030.

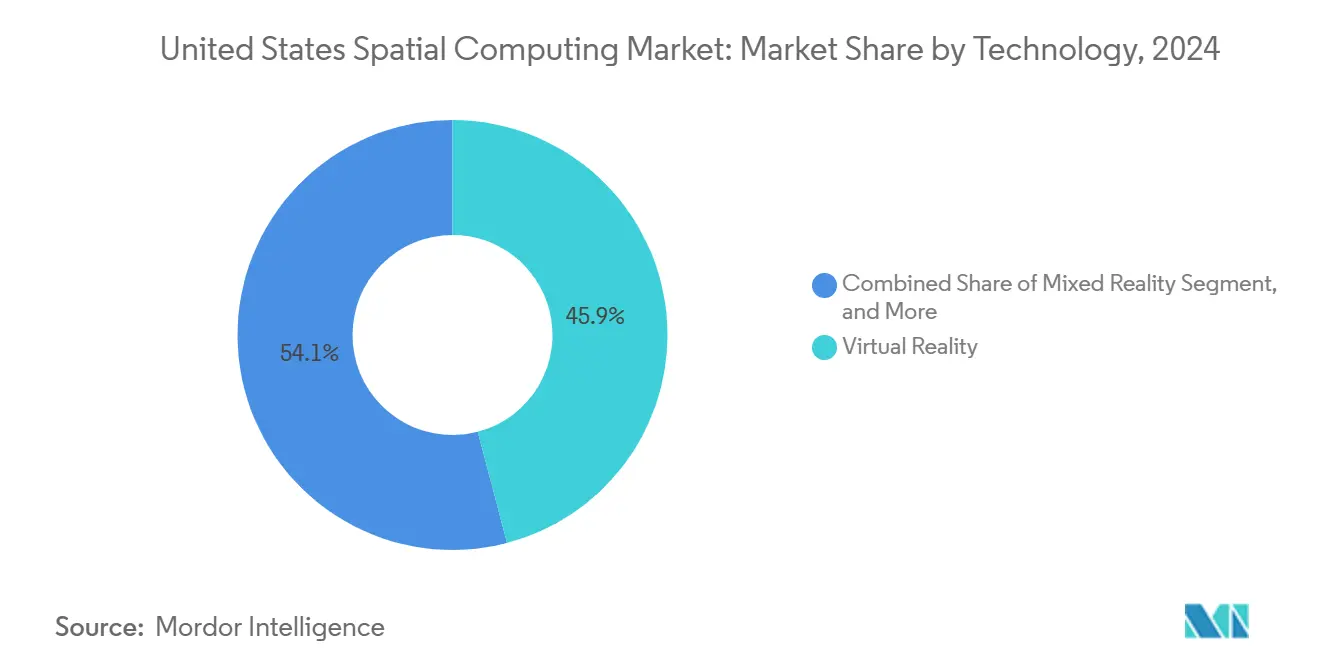

- Por tecnología, la realidad virtual generó el 45,92% del gasto en 2024, mientras que se proyecta que la realidad mixta avance a una CAGR del 13,67% hasta 2030.

- Por industria de uso final, los juegos y el entretenimiento representaron el 38,71% de los ingresos de 2024; se espera que la salud crezca a una CAGR del 13,63% en el mismo horizonte.

- Por geografía, el Oeste concentró el 33,84% del valor de 2024, mientras que se proyecta que el Sur registre la CAGR más alta del 13,86%.

Tendencias e Información del Mercado de Computación Espacial de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Vision Pro y Pantallas Montadas en la Cabeza de Nueva Generación | +4.2% | Oeste y Noreste, con expansión empresarial a nivel nacional | Mediano plazo (2-4 años) |

| Implementaciones de Gemelos Digitales Empresariales en Centros de Manufactura | +3.8% | Corredores de manufactura del Medio Oeste y el Sur | Largo plazo (≥ 4 años) |

| Renderizado en el Borde Habilitado por 5G para Experiencias XR sin Cables | +3.1% | Nacional, con ganancias tempranas en áreas metropolitanas | Mediano plazo (2-4 años) |

| Rápida Reducción de Costos del LiDAR de Estado Sólido y las Cámaras de Profundidad | +2.9% | Beneficios de la cadena de suministro global, concentrados en el ensamblaje del Oeste | Corto plazo (≤ 2 años) |

| Financiamiento Gubernamental para Programas de Capacitación Inmersiva de la Fuerza Laboral | +2.1% | Nacional, regiones con enfoque en defensa | Largo plazo (≥ 4 años) |

| Crecimiento de los Ecosistemas de SDK de IA Espacial en torno a Unity y Unreal | +1.8% | Centros de desarrollo nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Vision Pro y Pantallas Montadas en la Cabeza de Nueva Generación

Las empresas Fortune 100 adoptaron Apple Vision Pro a escala en 2024 para ensayos quirúrgicos, visualización de diseño y telepresencia segura, lo que señala un cambio en el mercado de computación espacial de los Estados Unidos desde la novedad para el consumidor hacia herramientas de productividad. Los compradores corporativos justifican los precios premium mediante reducciones medibles en los tiempos de ciclo y disminuciones en las tasas de error. El plan de Microsoft de descontinuar HoloLens 2 en 2027 en favor de sesiones de Windows transmitidas desde la nube subraya el surgimiento de arquitecturas de cómputo distribuido que liberan a los auriculares del procesamiento pesado a bordo. El crecimiento de doble dígito en los ingresos de Meta Reality Labs y la colaboración de Samsung con Google en Android XR generan competencia que acelera la erosión de costos de componentes y amplía los ecosistemas de aplicaciones.[1]Equipo de Investigación de Microsoft, "Desarrollos de HoloLens y Realidad Mixta," MICROSOFT.COM

Implementaciones de Gemelos Digitales Empresariales en Centros de Manufactura

Las plantas automotrices, aeroespaciales y de semiconductores del Medio Oeste y el Sur vinculan gemelos 3D persistentes con sensores del piso de fábrica, reduciendo el tiempo de inactividad no planificado y mejorando la efectividad general del equipo. Los estándares de manufactura digital del Instituto Nacional de Estándares y Tecnología proporcionan a los fabricantes de equipos originales un marco para integrar datos espaciales en los registros de cumplimiento de la norma ISO 9001, mientras que el Centro Tecnológico de Semiconductores de Texoma establece una red de suministro regional para módulos ópticos.[2]Personal del Instituto Nacional de Estándares y Tecnología, "Estándares de Manufactura Digital," nist.gov La demanda de conjuntos de habilidades híbridas combina el conocimiento clásico de manufactura esbelta con la fluidez en datos 3D en tiempo real, ampliando las oportunidades de servicio dentro de la industria de computación espacial de los Estados Unidos.

Renderizado en el Borde Habilitado por 5G para Experiencias XR sin Cables

Los despliegues de 5G a nivel nacional reducen la latencia de movimiento a fotón por debajo de 20 ms, lo que permite a los auriculares descargar el 70% de las cargas de renderizado a servidores de borde y así reducir tanto la masa de la batería como el rechazo de calor. Las empresas realizan pruebas piloto de flujos de trabajo de mantenimiento en campo donde los técnicos transmiten superposiciones densas de CAD mientras se desplazan sin cables. El contenido con reconocimiento de ubicación se ajusta sobre la marcha, proporcionando señales de navegación y alertas de seguridad derivadas de la telemetría de red en vivo. Los operadores de telecomunicaciones y los proveedores de plataformas cooperan en API de calidad de servicio para priorizar los fotogramas de misión crítica, un requisito previo para escalar el mercado de computación espacial de los Estados Unidos más allá de los proyectos piloto de alto presupuesto.

Rápida Reducción de Costos del LiDAR de Estado Sólido y las Cámaras de Profundidad

Las economías de escala del sector automotriz están empujando los módulos LiDAR basados en fotónica de silicio de 500-1.000 USD hacia la marca de los 100 USD, abriendo casos de uso industriales para el mercado medio. El cambio al estado sólido mejora la durabilidad en plantas con vibraciones intensas, mientras que las nuevas cámaras de profundidad logran una precisión submilimétrica, crucial para la cirugía robótica y el ensamblaje a nivel de micras. Sin embargo, el flujo de mano de obra en óptica se queda atrás: solo 20 programas de nivel asociado satisfacen una demanda de 2.200 técnicos por año, lo que obliga a los fabricantes a financiar aprendizajes que podrían reforzar el crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Campo de Visión Limitado y Conflicto de Vergencia-Acomodación | -2.8% | Nacional, mayor impacto en usos profesionales de trabajo cercano | Mediano plazo (2-4 años) |

| Escasez de Talento en Óptica Avanzada e Ingeniería de Guías de Onda | -1.9% | Nacional, concentrado en regiones de manufactura | Largo plazo (≥ 4 años) |

| Preocupaciones de Privacidad en torno al Mapeo Espacial Siempre Activo | -1.5% | Nacional, con mayor sensibilidad en sectores regulados | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Componentes Ópticos y Fotónicos | -1.2% | Centros de ensamblaje del Oeste y el Sur vinculados a proveedores globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Campo de Visión Limitado y Conflicto de Vergencia-Acomodación

Las pilas de lentes actuales desencadenan un conflicto de vergencia-acomodación que alarga el tiempo de enfoque hasta en un 499%, lo que dificulta las tareas que exigen una discriminación fina de la profundidad.[3]Autores de la Sociedad para la Visualización de Información, "El Conflicto de Vergencia-Acomodación Aumenta el Tiempo de Enfoque en la Realidad Aumentada," sid.org Los prototipos multifocales son prometedores, pero reducen el brillo, mientras que las correcciones de software basadas en sombreadores añaden carga a la GPU. Los profesionales en CAD, radiología y aviónica no pueden comprometer la claridad, por lo que la adopción se ralentiza hasta que los proveedores ofrezcan campos más amplios y mecanismos de enfoque dinámico.

Escasez de Talento en Óptica Avanzada e Ingeniería de Guías de Onda

Las solicitudes de empleadores de técnicos en óptica se dispararon de decenas a más de 300 en 2025 a medida que empresas como Corning y ASML ampliaron su capacidad. El programa AmeriCOM del Departamento de Defensa de 34 millones de USD tiene como objetivo un aumento de 16 veces en el personal calificado para 2025, aunque el rendimiento académico permanece sin cambios. La concentración del conocimiento en un puñado de laboratorios costeros eleva los salarios y alarga los ciclos de contratación, limitando la producción de dispositivos y retrasando los despliegues a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware generó dos tercios de los ingresos de 2024 a medida que las empresas equiparon sus líneas con cámaras de profundidad, LiDAR y subsistemas de gestión térmica diseñados para ciclos de trabajo de 24 horas. El tamaño del mercado de computación espacial de los Estados Unidos para hardware alcanzó los 31,4 mil millones de USD en 2024, y se espera que su cartera de pedidos se extienda hasta 2027 a medida que los principales fabricantes de equipos originales amplíen su producción. Sin embargo, los servicios están creciendo a una CAGR del 14,11% a medida que los integradores configuran canales de renderizado en el borde y capacitan a los operadores. El software se sitúa entre los dos, suministrando motores multiplataforma como Unity PolySpatial que reducen las curvas de incorporación.

La dinámica del gasto refleja los cambios históricos en las tecnologías de la información: una vez instalado el equipo fundamental, los compradores se orientan hacia la maximización de la utilización. Los proveedores ahora agrupan suscripciones de mantenimiento predictivo con calibraciones de ajuste de cabeza, desplazando los presupuestos de gastos de capital hacia contratos operativos. Los fabricantes de hardware responden incorporando autodiagnósticos que alimentan los paneles de servicio, difuminando las líneas de categoría tradicionales dentro del mercado de computación espacial de los Estados Unidos.

Por Tipo de Dispositivo: El Liderazgo de la Realidad Virtual es Desafiado por el Surgimiento de la Realidad Aumentada

Los auriculares de realidad virtual mantuvieron una participación del 42,37% en 2024, lo que se traduce en un tamaño del mercado de computación espacial de los Estados Unidos de aproximadamente 20 mil millones de USD ese año. Su dominio se debe a las bibliotecas de capacitación listas para el cumplimiento normativo y las revisiones de diseño de alta inmersión. Sin embargo, las gafas de realidad aumentada, con una CAGR del 13,71%, están cerrando la brecha a medida que marcos más ligeros y óptica de guías de onda permiten su uso durante todo el día en salas estériles y pasillos logísticos.

Los equipos de realidad mixta que combinan ambos paradigmas siguen siendo más costosos, pero ganan aceptación en ensamblajes complejos donde los trabajadores necesitan contexto de campo completo más superposiciones digitales. Los sensores espaciales y los dispositivos hápticos completan la pila, habilitando comandos por gestos y validación táctil. La carrera hacia las gafas de realidad aumentada de menos de 300 gramos ejemplifica la dirección de la innovación dentro del mercado de computación espacial de los Estados Unidos, ya que las empresas priorizan la comodidad durante turnos de ocho horas.

Por Tecnología: La Realidad Mixta Gana Terreno frente al Dominio de la Realidad Virtual

La realidad virtual representó el 45,92% del gasto de 2024, pero la realidad mixta es la que crece más rápido con una CAGR del 13,67%, ya que preserva la conciencia situacional en los ruidosos pisos de fábrica. El mapeo espacial, la visión por computadora y los marcos de inteligencia artificial enriquecen las superposiciones con semántica, lo que permite a los técnicos consultar piezas u obtener especificaciones de torque mediante la mirada.

La alianza Google-Samsung-Qualcomm añadió impulso al prometer una pila Android XR abierta que evita el bloqueo de un único proveedor. Al mismo tiempo, el sistema de posicionamiento visual centimétrico de Niantic otorga anclaje persistente para flujos de trabajo multiusuario, ampliando los escenarios de servicio de campo y logística. Cada avance multiplica los casos de uso abordables y refuerza el mercado de computación espacial de los Estados Unidos como un pilar estratégico para la transformación digital.

Por Industria de Uso Final: La Salud Disrumpe el Liderazgo de los Juegos

El entretenimiento lideró los ingresos de 2024 con un 38,71%, pero los hospitales, clínicas y fabricantes de equipos originales de tecnología médica ahora realizan pruebas piloto de 69 herramientas de realidad aumentada y realidad virtual autorizadas por la Administración de Alimentos y Medicamentos, que van desde la terapia de fobias hasta la planificación de plantillas ortopédicas. Se proyecta que el segmento de salud se expanda a una CAGR del 13,63%, respaldado por comprobados ahorros de tiempo en el ensayo en sala de operaciones y una menor exposición a la radiación durante las intervenciones guiadas.

La educación, la capacitación industrial, la preparación para la defensa, la visualización minorista y el diseño automotriz cada uno abren segmentos de varios millones de dólares, lo que garantiza que la industria de computación espacial de los Estados Unidos disfrute de un conjunto de demanda diversificado. Los hospitales del Noreste ya han registrado reducciones de dos dígitos en los errores en el sitio quirúrgico tras adoptar la navegación por realidad aumentada, una métrica que probablemente acelerará la defensa de los médicos y la asignación del presupuesto de capital.

Análisis Geográfico

La región Oeste representó el 33,84% de los ingresos de 2024, en gran parte debido a los estrechos ciclos de retroalimentación de Silicon Valley entre el diseño de chips, la fabricación de módulos de cámara y los estudios de contenido. La financiación de capital de riesgo mantiene los ciclos de prototipado ágiles, mientras que la proximidad a las fábricas del Pacífico facilita el abastecimiento. Sin embargo, el alto costo de vida empuja a algunas empresas emergentes en etapa Serie B hacia Reno y Phoenix, difundiendo el núcleo de talento del mercado de computación espacial de los Estados Unidos mientras se mantiene la originación de propiedad intelectual liderada por el Oeste.

El Sur es la historia de ruptura, con una CAGR proyectada del 13,86% hasta 2030. Texas ancla fábricas que producen guías de onda planares y circuitos integrados de aplicación específica, aprovechando los incentivos fiscales y las parcelas de terreno listas para construir. El Centro Tecnológico de Semiconductores de Texoma conecta a los principales actores en fotónica con colegios comunitarios que ofrecen planes de estudio en óptica, aliviando gradualmente el cuello de botella de talento. Las subvenciones federales de banda ancha están canalizando fibra hacia ciudades secundarias, lo que permite a las empresas de logística y energía realizar pruebas piloto de soporte de campo XR de baja latencia sin necesidad de reubicarse.

Los campus del Noreste en Boston y Nueva York impulsan avances algorítmicos y atraen subvenciones de defensa, mientras que los gigantes automotrices del Medio Oeste renuevan las líneas de estampado con orientación de torque XR. A pesar del envejecimiento de las vías ferroviarias y los precios de energía más altos, ambas regiones se benefician de cadenas de suministro maduras. En conjunto, consolidan el mercado de computación espacial de los Estados Unidos como un esfuerzo de costa a costa en lugar de un clúster de un solo estado.

Panorama Competitivo

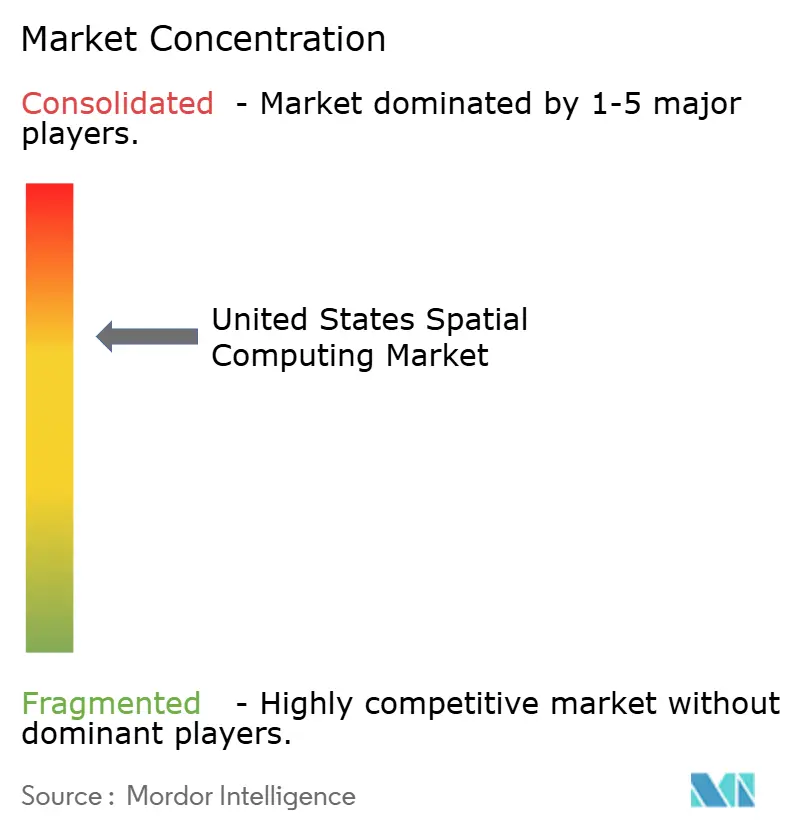

La competencia es moderada, con gigantes de plataformas, especialistas en óptica e integradores de software como servicio compitiendo por participación. Apple, Meta y Microsoft dominan las capas del sistema operativo, mientras que Qualcomm y NVIDIA suministran aceleradores de silicio ajustados para cargas de trabajo espaciales. La óptica de guías de onda sigue siendo el punto de estrangulamiento; un puñado de titulares de patentes dictan los términos de licencia, elevando las barreras para los nuevos participantes.

Para cubrirse, los fabricantes de equipos originales de hardware firman acuerdos plurianuales de láser de nitruro de galio y se ubican junto a fábricas de grabado de vidrio. Los estudios de software persiguen nichos verticales, por ejemplo, planificación quirúrgica certificada por la Administración de Alimentos y Medicamentos o simuladores de espacios confinados conformes con la Administración de Seguridad y Salud Ocupacional. Las asociaciones superan a los proyectos en solitario: los fabricantes de auriculares incorporan los entornos de ejecución de Unity y Unreal de fábrica, y los operadores de telecomunicaciones agrupan instancias de borde con acuerdos de nivel de servicio de baja fluctuación para asegurar ingresos de anualidades dentro del mercado de computación espacial de los Estados Unidos.

La innovación en espacios en blanco se centra en la comodidad y la óptica. Las empresas emergentes abordan el conflicto de vergencia-acomodación con pilas de lentes líquidas u OLED de múltiples planos, mientras que las empresas de inteligencia artificial desarrollan renderizado foveado en tiempo real que reduce las necesidades de ancho de banda. El resultado es una cadencia de saltos de especificaciones trimestrales que pone a prueba la agilidad de los proveedores y mantiene empinadas las curvas de precio-rendimiento.

Líderes de la Industria de Computación Espacial de los Estados Unidos

Apple Inc.

Microsoft Corporation

Meta Platforms Inc.

Google LLC

Magic Leap Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Niantic Spatial y Snap anunciaron un pacto plurianual y nuevo capital para construir un mapa geoespacial compartido impulsado por inteligencia artificial para gafas de realidad aumentada.

- Julio de 2025: El Departamento de Defensa confirmó hitos de financiamiento bajo AmeriCOM destinados a quintuplicar la producción de técnicos en óptica para finales de 2025.

- Enero de 2025: el Laboratorio Nacional de Argonne publicó hallazgos que muestran que el 23% de las agencias locales de gestión de emergencias ahora acceden a herramientas de inteligencia artificial, destacando una incipiente ruta del sector público para la computación espacial.

- Diciembre de 2024: Google presentó el programa Android XR con Samsung y Qualcomm para fomentar aplicaciones de realidad mixta multiplataforma.

Alcance del Informe del Mercado de Computación Espacial de los Estados Unidos

| Hardware |

| Software |

| Servicios |

| Gafas de Realidad Aumentada y Gafas Inteligentes |

| Auriculares de Realidad Virtual |

| Auriculares de Realidad Mixta |

| Sensores Espaciales y Cámaras |

| Dispositivos Hápticos |

| Realidad Aumentada |

| Realidad Virtual |

| Realidad Mixta |

| Mapeo Espacial y Navegación |

| Visión por Computadora e Inteligencia Artificial |

| Juegos y Entretenimiento |

| Salud |

| Educación y Capacitación |

| Industrial y Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Defensa y Aeroespacial |

| Arquitectura y Construcción |

| Automotriz y Otras Industrias de Uso Final |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Dispositivo | Gafas de Realidad Aumentada y Gafas Inteligentes |

| Auriculares de Realidad Virtual | |

| Auriculares de Realidad Mixta | |

| Sensores Espaciales y Cámaras | |

| Dispositivos Hápticos | |

| Por Tecnología | Realidad Aumentada |

| Realidad Virtual | |

| Realidad Mixta | |

| Mapeo Espacial y Navegación | |

| Visión por Computadora e Inteligencia Artificial | |

| Por Industria de Uso Final | Juegos y Entretenimiento |

| Salud | |

| Educación y Capacitación | |

| Industrial y Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Defensa y Aeroespacial | |

| Arquitectura y Construcción | |

| Automotriz y Otras Industrias de Uso Final |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la adopción empresarial de la computación espacial en los Estados Unidos?

El mercado de computación espacial de los Estados Unidos se está expandiendo a una CAGR del 13,57% entre 2025 y 2030, impulsado principalmente por los gemelos digitales de manufactura y los auriculares de realidad mixta.

¿Qué componente del ecosistema atrae el mayor gasto hoy en día?

El hardware representa el 66,73% de los ingresos de 2024, lo que refleja una fuerte inversión en sensores, pantallas y unidades de procesamiento suficientemente robustas para uso industrial.

¿Seguirá dominando la realidad virtual sobre los dispositivos de realidad aumentada?

Los auriculares de realidad virtual lideraron con una participación del 42,37% en 2024, pero se pronostica que las gafas de realidad aumentada crecerán un 20,78% anual a medida que marcos más ligeros habiliten flujos de trabajo durante todo el día.

¿Por qué se considera la salud el segmento de usuario final de más rápido crecimiento?

La autorización de la Administración de Alimentos y Medicamentos de 69 dispositivos médicos de realidad aumentada y realidad virtual ha validado la eficacia, impulsando el gasto en salud a una CAGR proyectada del 20,59% hasta 2030.

¿Qué regiones de los Estados Unidos presentan las mayores perspectivas de crecimiento?

El Sur está en camino de lograr una CAGR del 13,86% hasta 2030, gracias a los centros de semiconductores y la ampliada infraestructura de 5G, mientras que el Oeste mantiene la mayor base de ingresos absolutos.

¿Cuáles son las principales barreras técnicas para una adopción más amplia?

El campo de visión limitado y el conflicto de vergencia-acomodación dificultan la comodidad del usuario, y la escasez nacional de ingenieros en óptica restringe el escalado del hardware.

Última actualización de la página el: