Tamaño y participación del mercado de munición de artillería

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

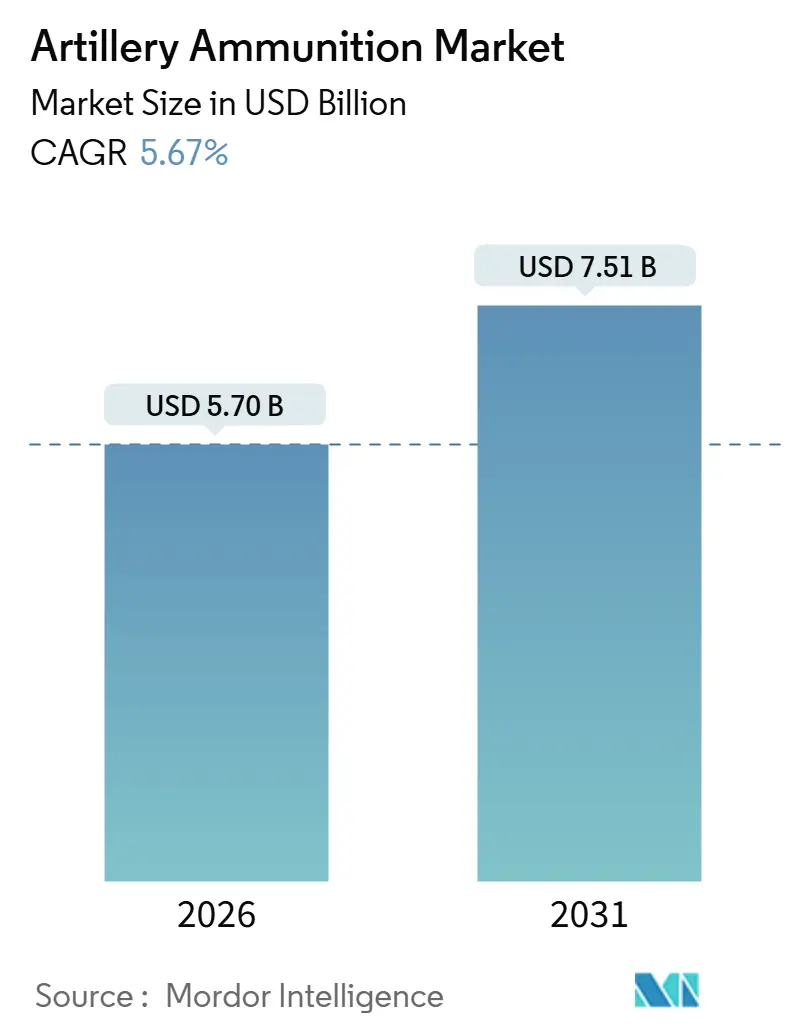

| Tamaño del Mercado (2026) | 5.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

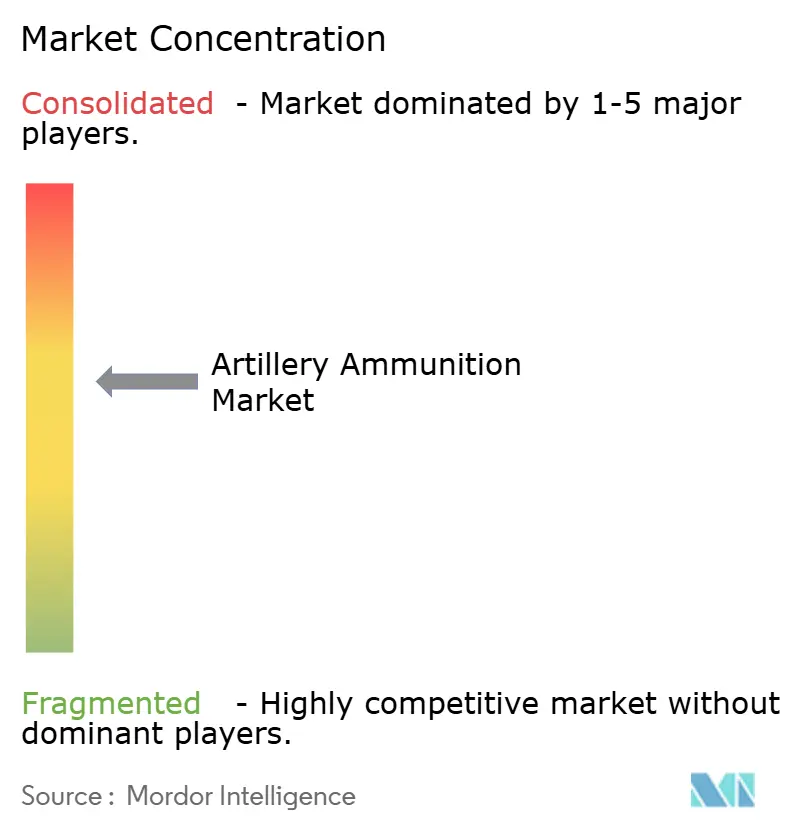

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de munición de artillería por Mordor Intelligence

El tamaño del mercado de munición de artillería se situó en USD 5,70 mil millones en 2026 y se prevé que alcance USD 7,51 mil millones en 2031, expandiéndose a una CAGR del 5,67% durante el período de pronóstico. Las elevadas tasas de consumo en Ucrania, combinadas con programas de rearme plurianuales en la OTAN y naciones clave del Indo-Pacífico, desvían las adquisiciones de las actualizaciones de plataformas hacia la producción sostenida de proyectiles. Los acuerdos marco, como el contrato de USD 10,1 mil millones de Rheinmetall AG con el Bundeswehr y el plan del Ejército de los EE. UU. para producir 100.000 proyectiles de 155 mm por mes a finales de 2025, anclan la visibilidad para los proveedores, fomentando inversiones en nuevas instalaciones de propelente, espoleta y mecanizado. Los programas de guiado de precisión están remodelando la demanda hacia proyectiles que alcanzan objetivos más allá de 70 kilómetros, mientras que la estandarización de la OTAN en torno al Sistema Modular de Carga de Artillería (MACS) está reduciendo las huellas logísticas y mejorando los márgenes de seguridad del cañón. La intensidad competitiva está aumentando a medida que los gobiernos invocan leyes de producción de defensa para relocalizar la fabricación, lo que obliga a los titulares a licenciar conocimiento técnico localmente y a los nuevos actores a asegurar formulaciones que cumplan con los estándares de munición insensible para calificar para las licitaciones de la alianza. La volatilidad de las materias primas en nitrocelulosa y cobre, así como las fricciones en el control de exportaciones sobre las espoletas avanzadas, siguen siendo puntos de presión sobre los márgenes, pero no han frenado hasta la fecha el impulso de los pedidos.

Conclusiones clave del informe

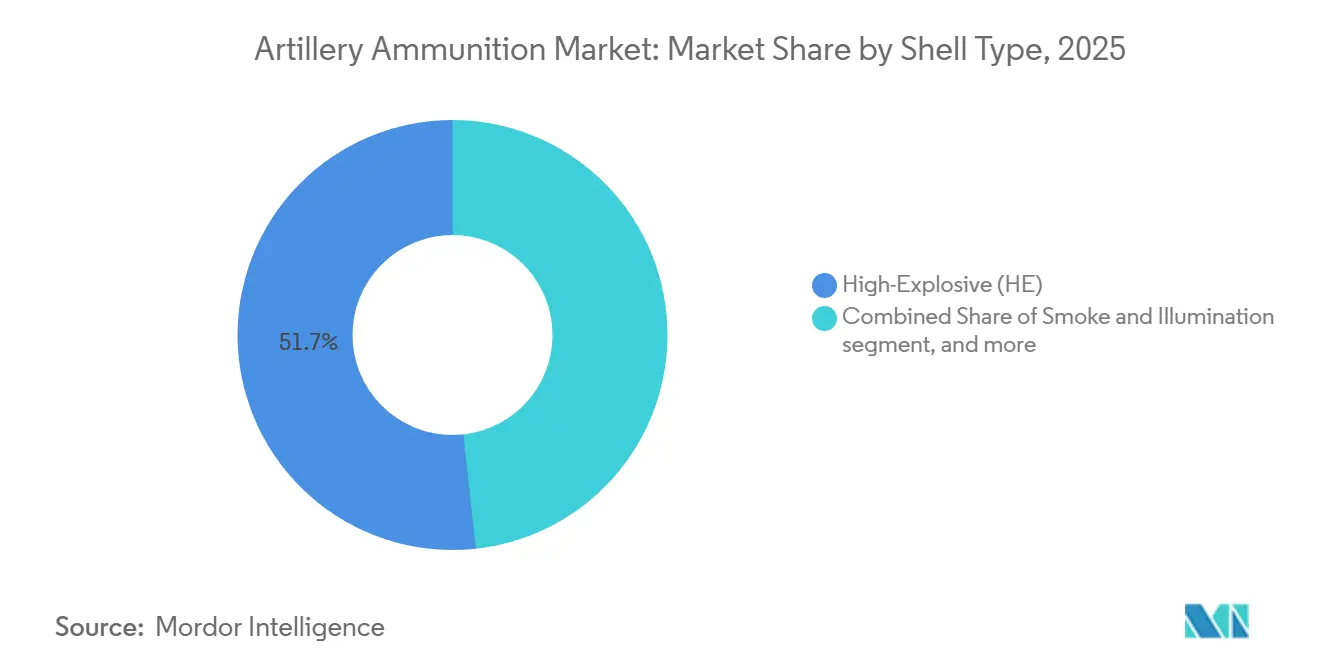

- Por tipo de proyectil, los proyectiles de alto explosivo (AE) lideraron con el 51,74% de la participación del mercado de munición de artillería en 2025, mientras que se prevé que los proyectiles de guiado de precisión avancen a una CAGR del 5,58% hasta 2031.

- Por mecanismo de guiado, los proyectiles sin guía representaron el 59,05% del tamaño del mercado de munición de artillería en 2025, mientras que se proyecta que las variantes guiadas por GPS registren una CAGR del 6,41% entre 2026 y 2031.

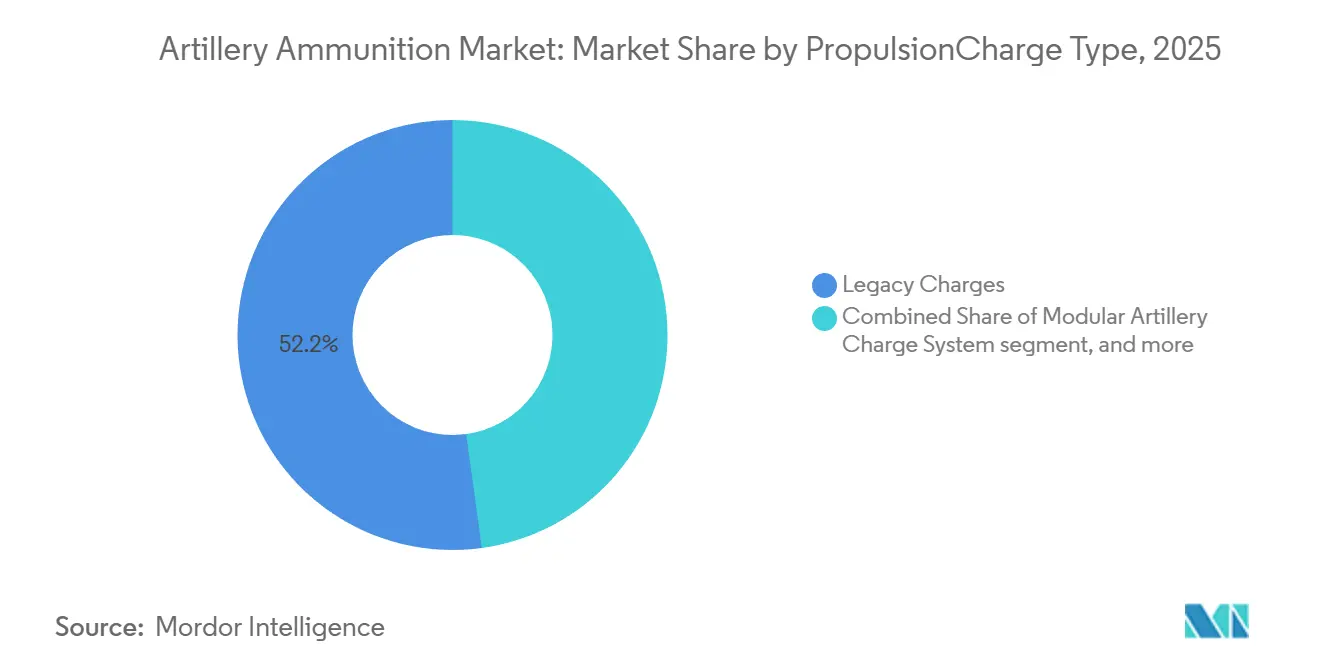

- Por propulsión, las cargas convencionales capturaron el 52,18% de la cuota de ingresos en 2025; se espera que los conjuntos de propelente compatibles con MACS se expandan a una CAGR del 5,68% hasta 2031.

- Por plataforma, los obuses autopropulsados representaron el 49,79% de la demanda de 2025, aunque se anticipa que la munición de artillería de cohetes crezca a una CAGR del 5,74% durante el período de pronóstico.

- Por geografía, América del Norte mantuvo el 37,61% de la cuota de ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una perspectiva de CAGR del 5,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de munición de artillería

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de la competencia entre grandes potencias y gasto de munición a alto ritmo | +1.2% | Global, Europa e Indo-Pacífico como puntos focales | Largo plazo (≥ 4 años) |

| Auge de los programas de fuego de precisión de largo alcance | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de las cadenas logísticas de 155 mm y los sistemas de carga modular | +0.8% | Global, naciones alineadas con la OTAN | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de defensa en Asia-Pacífico y Europa del Este | +1.1% | Núcleo de APAC, Europa del Este | Largo plazo (≥ 4 años) |

| Calificación de la OTAN de propelentes de munición insensible que abre paso a nuevos proveedores | +0.6% | Estados miembros y candidatos de la OTAN | Mediano plazo (2-4 años) |

| Bandas de forzamiento fabricadas mediante manufactura aditiva que reducen el desgaste del cañón y el costo del proyectil | +0.5% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la competencia entre grandes potencias y gasto de munición a alto ritmo

La producción de Rusia alcanzando 250.000 proyectiles por mes a mediados de 2024 y el compromiso de la OTAN de entregar 2 millones de proyectiles de 155 mm a Ucrania antes de marzo de 2025 expusieron brechas históricas en las reservas que ahora dictan las prioridades de adquisición.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "Base de datos de gastos militares del SIPRI 2024," sipri.org Solo EE. UU. asignó USD 3 mil millones para ampliar las instalaciones en Scranton y Lake City, aumentando la producción mensual de 28.000 proyectiles a principios de 2023 a un objetivo de 100.000 proyectiles a finales de 2025.[2]Ejército de los EE. UU., "Justificación de adquisición de Excalibur para el ejercicio fiscal 2025," defense.gov Los instrumentos de la UE, como el fondo ASAP de USD 117 millones, cofinancian nuevas líneas en los estados miembros, mientras que Taiwán y Corea del Sur incrementan sus presupuestos para protegerse ante los puntos de conflicto regionales.[3]Comisión Europea, "Ley de apoyo a la producción de munición (ASAP)," europa.eu Los contratos plurianuales a largo plazo ahora respaldan inversiones intensivas en capital en propelentes y espoletas que habrían sido comercialmente inviables bajo los patrones de consumo en tiempos de paz. El mercado de munición de artillería, por tanto, se beneficia de una certeza de demanda sin precedentes durante al menos un ciclo de planificación completo, anclando la tendencia actual de expansión de capacidad a 5 años.

Auge de los programas de fuego de precisión de largo alcance

El programa de Artillería de Cañón de Alcance Extendido de EE. UU., rebautizado en 2024, integra proyectiles asistidos por cohete XM1113 y proyectiles de precisión XM1155-SC para alcanzar 70 kilómetros, con la capacidad operativa inicial (IOC) prevista para 2027. BAE Systems envió lotes de Excalibur S con buscadores láser semiactivos, mientras que la familia Vulcano de Leonardo S.p.A. aseguró USD 235 millones en pedidos nacionales tras la calificación de la OTAN. General Atomics demostró un proyectil asistido por estatorreactor de 150 kilómetros con un costo inferior a USD 100.000, erosionando la ventaja de costo por objetivo de los misiles tácticos. Estos programas reducen colectivamente las ratios de proyectiles por efecto, desplazando el valor desde la estructura metálica hacia los subsistemas de guiado y estimulando la I+D de guiado híbrido contra la denegación de GPS. Los proveedores capaces de internalizar la producción de espoletas y buscadores capturan mayores márgenes y enfrentan menor exposición a los controles de exportación.

Modernización de las cadenas logísticas de 155 mm y los sistemas de carga modular

La adopción por parte de la OTAN del MACS M231/M232 agiliza las referencias de munición y reduce los riesgos en la manipulación de propelentes, con el Ejército de los EE. UU. adjudicando un contrato de expansión de USD 218 millones en 2023. Alemania añadió 200.000 proyectiles compatibles con MACS en junio de 2024 para armonizar la logística del PzH 2000, y Polonia redujo las variantes de propelente en un 40% en las flotas K9PL y Krab. El cumplimiento de los estándares de munición insensible reduce aún más las primas de seguros contra incendios en las polvorines y permite un apilamiento más denso en los depósitos, lo cual es crítico para las naciones con búnkeres limitados. La cadena racionalizada mejora la interoperabilidad de la coalición, respaldando la ambición más amplia de la OTAN de lograr la intercambiabilidad de munición tipo enchufar-y-usar para 2030.

Aumento de los presupuestos de defensa en Asia-Pacífico y Europa del Este

El gasto militar en la región de Asia-Pacífico aumentó a USD 683 mil millones en 2024, mientras que Europa del Este registró un aumento presupuestario interanual del 17%, superando cualquier incremento regional desde 1990. India asignó USD 7,4 mil millones para programas de artillería en el ejercicio fiscal 2025, Corea del Sur aprobó USD 2,6 mil millones para la munición del K9 Thunder, y Polonia superó a la OTAN con el 4,2% de su PIB en 2024, lo que llevó al establecimiento de una planta nacional de USD 665 millones. Estos presupuestos son estructurales, impulsados por evaluaciones de amenazas que se extienden más allá de las asignaciones de un solo año. En consecuencia, el mercado de munición de artillería asegura una demanda de cola larga que se extiende hasta bien entrada la próxima década.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Controles estrictos de ITAR/Wassenaar sobre espoletas y ensamblajes de base de sangrado | -0.7% | Global, crítico para compradores no pertenecientes a la OTAN | Largo plazo (≥ 4 años) |

| Precios volátiles de nitrocelulosa y cobre que presionan los márgenes | -0.6% | Global, afecta a los productores de pequeña escala | Corto plazo (≤ 2 años) |

| Escasez crónica de capacidad de mezcla de propelente de base triple (M31) | -0.8% | Enfoque en Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Primas de seguro contra incendios para polvorines de ECM envejecidos | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles estrictos de ITAR/Wassenaar sobre espoletas y ensamblajes de base de sangrado

Los controles de Categoría I alargan los ciclos de licencia hasta 18 meses, retrasando las exportaciones turcas y surcoreanas que incorporan espoletas GPS de origen estadounidense. Roketsan rediseñó su proyectil HE-ERFB para eludir las piezas ITAR, sacrificando alcance, mientras que Bharat Electronics invirtió USD 85 millones en Pune para localizar las espoletas de artillería, extendiendo las pruebas de cumplimiento con la OTAN hasta 2027. Las fricciones en el control de exportaciones fragmentan la base de suministro e incentivan a los productores de segundo nivel a ofrecer alternativas de menor rendimiento pero sin restricciones de licencia, limitando el potencial de alza del valor unitario para los proveedores premium.

Precios volátiles de nitrocelulosa y cobre que presionan los márgenes

Los precios al contado de la nitrocelulosa aumentaron un 32% entre enero de 2024 y marzo de 2025 después de que un incendio en Polonia eliminara 8.000 toneladas métricas de producción anual.[4]ICIS Editorial, "El mercado de nitrocelulosa se contrae por el endurecimiento regulatorio," icis.com El cobre cotizó por encima de USD 10.200 por tonelada métrica en febrero de 2024, elevando el costo de la banda de forzamiento en USD 12 por proyectil. Los proveedores sin cobertura de riesgos experimentaron una erosión de margen de 200-300 puntos básicos, lo que provocó renegociaciones de contratos o la salida anticipada de acuerdos de precio fijo. La capacidad global de 180.000 toneladas métricas de nitrocelulosa sigue siendo al menos 40.000 toneladas inferior a la demanda proyectada de artillería para 2028, lo que sugiere una presión persistente sobre los precios en ausencia de nuevas instalaciones de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proyectil: Dominio del alto explosivo en medio de un giro hacia la precisión

Los proyectiles de alto explosivo (AE) representaron el 51,74% de la participación del mercado de munición de artillería en 2025, ya que siguen siendo indispensables para la supresión, la negación de área y las misiones de respuesta rápida. Los proyectiles de guiado de precisión, aunque todavía son una minoría, tienen previsto crecer a una CAGR del 5,58% a medida que los cambios doctrinales enfatizan los efectos en el primer disparo y la conservación de munición. La compra del Ejército de los EE. UU. por valor de USD 1,2 mil millones de 36.000 proyectiles Excalibur entre 2024 y 2026 ilustra el cambio presupuestario hacia opciones guiadas por GPS que reemplazan múltiples proyectiles sin guía por objetivo. Los proyectiles de humo, iluminación y práctica continúan apoyando los ciclos de entrenamiento de armas combinadas, mientras que las ventas de DPICM se reducen bajo la Convención sobre Municiones en Racimo. Los proyectiles de base de sangrado y asistidos por cohete están atrayendo a usuarios de Asia-Pacífico, como India, que autorizó su proyectil de base de sangrado de 48 kilómetros para producción en serie en 2027.

Las municiones de guiado de precisión (PGM) amplían los márgenes del fabricante debido al alto valor de los sensores integrados, pero también intensifican la exposición a ITAR y la complejidad de la cadena de suministro. Los ejércitos con presupuestos limitados en África y América Latina continúan favoreciendo los pedidos masivos de alto explosivo, lo que garantiza que las líneas de producción convencionales funcionen en paralelo con el ensamblaje de munición inteligente. La dinámica de doble velocidad mantiene el mercado de munición de artillería diversificado entre puntos de precio y tecnologías, lo que reduce la volatilidad total de la demanda.

Por mecanismo de guiado: Los sistemas guiados por GPS ganan terreno

Los proyectiles sin guía representaron el 59,05% de los ingresos de 2025, lo que refleja la compatibilidad con la flota y el costo unitario inferior a USD 1.200 por proyectil. Se espera que los proyectiles guiados por GPS crezcan a una CAGR del 6,41% hasta 2031, respaldados por la expansión de la línea de Raytheon en Arizona y la adopción del XM1155-SC. Las variantes guiadas por láser ofrecen la posibilidad de atacar objetivos en movimiento, pero requieren iluminación en línea de visión directa (LVD), lo que complica su uso en entornos electromagnéticos disputados. Las soluciones híbridas GPS-INS mitigan el bloqueo de señal, como lo evidencia el contrato SIGMA de Elbit Systems Ltd. con un miembro europeo de la OTAN. La guerra electrónica en Ucrania pone de relieve la necesidad de redundancia, lo que lleva a los proveedores a adoptar guiado multimodal a pesar del aumento de costos.

Los proyectiles sin guía mantienen su relevancia para el fuego de saturación y supresión, particularmente contra objetivos blandos donde la precisión proporciona un beneficio marginal. Sin embargo, las normas de interoperabilidad, como el STANAG 4425, empujan incluso a los compradores de niveles de valor hacia inventarios al menos parcialmente compatibles con GPS, lo que garantiza una erosión constante de la cuota sin guía a lo largo del tiempo, a pesar de las compras continuas en volumen.

Por tipo de propulsión/carga: El MACS redibuja la cadena de suministro

Las cargas convencionales todavía representaron el 52,18% del consumo de 2025, pero se prevé que el MACS capture la dominancia en nueva producción a una CAGR del 5,68%, estandarizando los incrementos en los inventarios de la alianza. Las propiedades de munición insensible reducen los accidentes en un 60%, mientras que la logística paletizada reduce los requisitos de convoy en un 30% en las zonas avanzadas. Las cargas extendidas ofrecen un puente para los cañones convencionales, como lo evidencia la extensión del alcance del M46 de 130 mm de India a 38 kilómetros. Las normas medioambientales como la legislación REACH de la UE aceleran el cambio, imponiendo costos de reformulación que los productores de cargas convencionales tienen dificultades para absorber sin garantías de volumen.

El ecosistema MACS también impulsa los ingresos posventa en almohadillas de control de gases, bolsas de encendedor y embalaje, creando valor incremental para los proveedores capaces de escalar los componentes modulares. Las naciones fuera de la OTAN, particularmente en África y América Latina, continúan usando cargas ensacadas debido a su menor costo inicial. Sin embargo, las importaciones de segunda mano de plataformas procedentes de Europa introducirán gradualmente la compatibilidad con MACS en estos mercados.

Por tipo de plataforma: El impulso de la artillería de cohetes se acelera

Los obuses autopropulsados mantuvieron una participación del 49,79% de la demanda de 2025, sustentada por las ventajas de movilidad en entornos de contrabatería. Sin embargo, la munición de artillería de cohetes está destinada a una CAGR del 5,74% hasta 2031, como ilustra el contrato de USD 1,1 mil millones de GMLRS de Lockheed Martin. Se espera que las exportaciones del K239 Chunmoo de Corea del Sur incorporen una demanda de munición derivada que supere los USD 500 millones hasta 2028. Los sistemas remolcados como el M777A2 mantienen roles de nicho para las fuerzas aerotransportadas, mientras que los morteros y los cañones navales continúan ocupando nichos de apoyo cercano y fuego marítimo.

El tamaño del mercado de munición de artillería para proyectiles de artillería de cohetes se expande más rápidamente en Europa y el Indo-Pacífico, donde la doctrina de fuego profundo valora la cobertura de 70 kilómetros o más. La especificidad de la plataforma complica la intercambiabilidad: un proyectil ajustado al cañón de 52 calibres del PzH 2000 puede tener un rendimiento inferior en un K9 Thunder de 39 calibres, lo que requiere inventarios de múltiples variantes y lleva a los proveedores a mantener profundidad de ingeniería en diversas longitudes de cañón.

Análisis geográfico

América del Norte generó el 37,61% de los ingresos de 2025, impulsada principalmente por la iniciativa de USD 3 mil millones del Departamento de Defensa de los EE. UU. (DoD) para aumentar la producción mensual de 155 mm a 100.000 a finales de 2025. Las transferencias que superan los 2 millones de proyectiles a Ucrania a finales de 2024 crean pedidos de reposición que mantienen altas tasas de producción incluso después de la fase de conflicto inmediata. Se espera que el tamaño del mercado de munición de artillería dentro de las reservas preposicionadas de EE. UU. en Guam, Japón y Australia crezca a medida que madure la planificación de defensa del Pacífico. La compra de M777A2 de Canadá por CAD 850 millones (USD 621,83 millones) incorpora un flujo de munición de una década, mientras que el presupuesto de México mantiene operativas sus flotas M101 y M114, pero de forma estática.

Se prevé que Asia-Pacífico crezca a una CAGR del 5,17%, impulsada por el compromiso de India de duplicar la capacidad de proyectiles de 155 mm a 240.000 proyectiles anuales para 2027 y el portafolio de contratos de munición de Corea del Sur por KRW 1,2 billones (USD 836,50 millones) que se extiende hasta 2030. El aumento presupuestario del 16% de Japón financia la munición del obús Tipo 19, y Norinco de China opera seis plantas dedicadas de artillería-cohetes que alimentan pedidos de exportación que, aunque opacos, intensifican la competencia en África y América Latina. Los presupuestos impulsados por la disuasión en Taiwán y Australia bloquean implícitamente requisiciones de proyectiles a largo plazo, añadiendo resiliencia a la demanda regional incluso ante coaliciones políticas cambiantes.

El resurgimiento de Europa está respaldado por el préstamo SAFE de USD 51,44 mil millones y el marco del Bundeswehr de Rheinmetall AG, posicionando al bloque para rivalizar con América del Norte en producción de volumen para 2028. La planta de asociación de Polonia apunta a 150.000 proyectiles anuales para 2027, el pedido de 200.000 proyectiles MACS de Alemania estimula la subcontratación en toda la región, y el Reino Unido invierte GBP 300 millones (USD 404,89 millones) en Glascoed para líneas de 152 mm. Francia, Suecia y Noruega vinculan cada uno su financiación nacional al reabastecimiento de Ucrania, creando carteras de pedidos plurianuales predecibles mientras distribuyen la capacidad para mitigar el riesgo de dependencia de una sola instalación. La producción rusa continúa a escala, apuntando a un reducido club de exportación que limita la superposición con los grupos de compradores de la OTAN.

Panorama regulatorio

El entorno regulatorio de la munición de artillería está determinado por la estandarización de la alianza y los regímenes de control de exportaciones que afectan la intercambiabilidad, la calificación de seguridad y la transferencia de subsistemas sensibles. Los Acuerdos de Estandarización de la OTAN, incluyendo el STANAG 4425 para la intercambiabilidad de munición de fuego indirecto y el STANAG 4224 para la seguridad e idoneidad de munición de gran calibre, establecen líneas base de calificación que influyen en la elegibilidad de adquisición en los estados miembros y socios. Paralelamente, los marcos de control de exportaciones de EE. UU. (ITAR y disposiciones relacionadas de la Lista de Municiones de EE. UU.) continúan afectando los plazos de licenciamiento de espoletas avanzadas y conjuntos de extensión de alcance.

En Europa, el Reglamento (UE) 2023/1525 (ASAP) crea un marco de política industrial para ampliar la capacidad de producción de munición tierra-tierra y de artillería, complementando los programas nacionales de rearme. En el lado de la demanda, la solicitud de presupuesto del Departamento de Defensa de EE. UU. para el año fiscal 2026 incluye 3.73 mil millones de USD en la partida de Adquisición de Munición, Ejército, que abarca proyectiles de artillería, espoletas y propelentes, lo que eleva el nivel exigido a los proveedores calificados. En marzo de 2026, la Agencia Europea de Defensa anunció que coordinaría pruebas de calificación de munición mediante un esfuerzo conjunto para armonizar las pruebas de 155 mm entre los estados miembros, con el objetivo de reducir pruebas duplicadas y agilizar la aceptación transfronteriza de rondas calificadas.

Análisis de la cadena de valor

La cadena de valor de la munición de artillería abarca desde las materias primas (forjados de acero, cobre para bandas de conducción y químicos energéticos como la nitrocelulosa y explosivos de alta potencia) hasta la fabricación de componentes (cuerpos de proyectiles, espoletas, módulos de base-bleed/asistencia por cohete y conjuntos de carga modular). Después, las operaciones de Carga, Ensamblaje y Empaque (LAP) conducen a las pruebas de aceptación gubernamental y la distribución a nivel de depósito. Los puntos de mayor friccción continúan concentrándose en los materiales energéticos, la electrónica de las espoletas y el rendimiento de calificación, con las pruebas de aceptación de la OTAN y nacionales actuando como elementos de control para las nuevas líneas de producción. Los canales de adquisición de EE. UU. dependen cada vez más de estudios de mercado estructurados y solicitudes de artículos específicos, incluidas las familias de proyectiles HE de 155 mm (por ejemplo, el M795 y variantes relacionadas), con énfasis en la capacidad LAP demostrada y el cumplimiento de los requisitos de abastecimiento nacional y calidad.

La localización también se está acelerando mediante nuevas huellas de producción y acuerdos de coproducción que acercan el trabajo en metal, los materiales energéticos y los subsistemas de precisión a los usuarios finales. En Europa, iniciativas como el marco para producir más de 180.000 obuses de 155 mm anualmente en Polonia, referenciado en informes de 2026 sobre cadenas de suministro alineadas con EE. UU., y contratos por decenas de miles de rondas de artillería y mortero para un cliente de la OTAN de Europa Occidental reflejan un enfoque de reposición liderado por múltiples lotes de carga industrial. En el segmento de mayor valor, los programas de precisión y alcance extendido están profundizando las asociaciones con proveedores, incluido un memorando de entendimiento de junio de 2026 entre Rheinmetall y General Atomics para explorar la coproducción de la munición guiada de precisión Vektrex de 155 mm, y la demanda vinculada a la OTAN de munición guiada de 155 mm como la familia Vulcano de Diehl Defence.

Panorama competitivo

La capacidad global sigue moderadamente concentrada, con Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS y Elbit Systems Ltd. controlando la mayor parte de la producción de proyectiles instalada. Sin embargo, los mandatos de localización están impulsando a nuevos participantes y empresas conjuntas. La planta de Rheinmetall AG en Lituania y la empresa conjunta de BAE Systems plc en Polonia señalan un giro hacia la fabricación distribuida que reduce el riesgo político y se alinea con las normas de contenido del país anfitrión. Nammo AS aprovecha el respaldo del Estado noruego para ampliar el propelente de munición insensible. Al mismo tiempo, Elbit Systems Ltd. gana cuota a través de la integración vertical de la electrónica de guiado, como lo evidencia su contrato de artillería de cohetes de USD 270 millones en 2024. La actividad de patentes aumentó un 34% entre 2023 y 2025, con Northrop Grumman Corporation liderando en algoritmos de precisión y Rheinmetall AG en formulaciones, lo que demuestra una diferenciación en I+D más allá de la mera escala.

La presión sobre los precios surge de Norinco, empresa estatal china, cuyos proyectiles de 155 mm son un 30% más baratos que las unidades occidentales en las licitaciones africanas, aunque la tecnología de guiado restringida por ITAR y la calidad todavía limitan la penetración en los mercados de la alianza. Las empresas emergentes de manufactura aditiva persiguen bandas de forzamiento de cobre y carcasas de espoleta de aluminio-litio, ofreciendo ahorros de costos del 10-18% una vez que el volumen se incrementa en 2027, lo que podría remodelar las barreras de entrada para los proveedores de nicho de bajo volumen. Los titulares responden a través de licencias basadas en regalías, asegurándose de capturar el margen incluso cuando las compensaciones domésticas exigen el ensamblaje local.

Líderes de la industria de munición de artillería

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Elbit Systems Ltd.

Nammo AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro a corto plazo se encuentra en el rendimiento industrial, especialmente en los pasos calificados que limitan el volumen entregado, incluidas las piezas metálicas de los proyectiles, la mezcla de materiales energéticos, el suministro de espoletas y la capacidad de pruebas de primer artículo o aceptación de lotes. Las deficiencias documentadas en la producción mensual de 155 mm de EE. UU. frente a los objetivos declarados destacan la oportunidad para los proveedores que puedan entregar piezas metálicas calificadas y servicios LAP a escala, junto con tecnologías de proceso que reduzcan el tiempo de ciclo mientras cumplen con los estándares de seguridad e interoperabilidad. En el lado de la demanda, la financiación de adquisición del Departamento de Defensa de EE. UU. para el año fiscal 2026 destinada a proyectiles de artillería, espoletas y propelentes, junto con las acciones de la UE bajo el Reglamento 2023/1525 (ASAP), proporcionan anclas tangibles para las ampliaciones de capacidad que puedan superar las barreras de calificación y respaldar la reposición multianual.

Una segunda franja de oportunidad está en la munición de artillería de alcance extendido y guiada de precisión de mayor valor, donde el foco de adquisición se ha desplazado del trabajo en metal de los proyectiles hacia los subsistemas de guiado, espoletado y extensión de alcance, que también enfrentan revisión de control de exportaciones. Las acciones recientes de la industria apuntan a este cambio: el trabajo de General Dynamics Ordnance and Tactical Systems en el proyectil de alcance extendido de 155 mm, basado en el sistema Vulcano, y los pedidos de suministro de 155 mm relacionados con Ucrania de Rheinmetall en 2026, financiados a través de un mecanismo de un estado miembro de la OTAN, ambos respaldan la demanda continua de familias interoperables de 155 mm y el ecosistema asociado de cargas propelentes. Las iniciativas de coproducción y localización, incluida la exploración de coproducción transatlántica para Vektrex y los programas de producción centrados en Polonia, también crean espacio para nuevas segundas fuentes calificadas en componentes como cargas modulares, iniciadores, embalaje y materiales energéticos conformes con municiones insensibles, particularmente donde la estandarización de la alianza simplifica la aceptación transfronteriza una vez que se armonizan las pruebas.

Desarrollos recientes del sector

- Julio de 2026: Rheinmetall fue contratada por un estado miembro de la OTAN para suministrar varios miles de obuses de artillería de 155 mm y cargas propelentes para Ucrania, con entregas programadas hasta abril de 2027. La adjudicación refuerza el uso de mecanismos de financiación de terceros para acelerar la reposición y genera un impulso adicional para el suministro de cargas modulares y propelentes junto con los cuerpos de los proyectiles.

- Septiembre de 2025: BAE Systems acordó apoyar a Polonia en el establecimiento de producción nacional de obuses de artillería pesada en cooperación con socios de la industria de defensa polaca. El movimiento avanza las estrategias de localización y compensación alineadas con la OTAN, distribuyendo geográficamente la capacidad mientras se refuerza la resiliencia del suministro regional de munición de 155 mm.

- Junio de 2024: ST Engineering asegurócontratos por más de 100 millones de USD para suministrar munición de 155 mm de estándar OTAN a naciones europeas. Las adjudicaciones añadieron volumen a corto plazo a las cadenas de suministro europeas y subrayaron la prima otorgada a rondas de estándar OTAN fácilmente calificadas en medio de la aceleración de la reposición de reservas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de munición de artillería se define como el valor de las rondas completas y las cargas propelentes relacionadas destinadas a ser disparadas desde sistemas de artillería, y adquiridas para entrenamiento militar, almacenamiento estratégico y uso operativo en todas las regiones.

Exclusiones del alcance: excluimos la munición de armas pequeñas, las bombas aéreas y la mayoría de los misiles tácticos, y también excluimos las plataformas de artillería mismas y los servicios de sostenimiento no relacionados con munición.

Descripción general de la segmentación

- Por tipo de proyectil

- Alto Explosivo (AE)

- Humo e Iluminación

- Munición Convencional Mejorada de Doble Propósito (DPICM)

- Proyectil de Base de Sangrado/Asistido por Cohete (RAP)

- Sensor de Espoleta/Racimo

- Guiado de Precisión

- Práctica/En Blanco

- Por mecanismo de guiado

- Sin guía

- Guiado por GPS

- Guiado por láser

- Inercial/Híbrido

- Por tipo de propulsión/carga

- Cargas Convencionales

- Sistema Modular de Carga de Artillería (MACS)

- Proyectiles de Alcance Extendido y Submuniciones

- Por tipo de plataforma

- Obuses Remolcados

- Obuses Autopropulsados

- Morteros (Superiores a 81 mm)

- Artillería de Cohetes (MRL)

- Cañones Navales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para fijar el contexto básico de la demanda y la base de suministro antes de probar los supuestos en las entrevistas. Normalmente comenzamos con documentos públicos de presupuestos de defensa y avisos de adquisición, y luego los alineamos con señales de comercio y producción que muestran dónde se produce, se traslada o se restringe la munición.

Las fuentes a las que recurrimos incluyen materiales de acceso público como las bases de datos de SIPRI, UN Comtrade, informes presupuestarios de ministerios de defensa nacionales y testimonios parlamentarios, publicaciones de la OTAN cuando corresponde, e informes de la Oficina de Responsabilidad Gubernamental de EE. UU. sobre municiones y preparación de la base industrial. También revisamos informes anuales de empresas, presentaciones a inversores, anuncios de contratos y cobertura creíble de prensa especializada en defensa para entender las ampliaciones de capacidad, los plazos de entrega y la dirección de los precios. Cuando es necesario, se utiliza una suscripción a una base de datos de pago para obtener información financiera y de inteligencia de empresas, verificaciones de importación-exportación a nivel de envíos, contratos y licitaciones globales, y análisis de patentes relacionadas con espoletas y materiales energéticos. Estas fuentes no son exhaustivas, y se utilizan muchas otras referencias para recopilar datos, verificar cifras y aclarar dudas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que la investigación documental no puede explicar completamente, especialmente la división entre la demanda de entrenamiento y la reposición de reservas de guerra, y el impacto de la capacidad y los controles de exportación en las entregas. Hablamos con participantes de toda la cadena de valor, como fabricantes de munición, proveedores de componentes, organismos de adquisición de defensa y usuarios que hacen seguimiento del consumo y los plazos de calificación. Luego reconciliamos las diferentes perspectivas entre APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | APAC: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 57% | Américas: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente que reconstruye la demanda a partir de las necesidades de adquisición y reposición de defensa, y luego se compara con las flotas de unidades de artillería, los ciclos de entrenamiento y los patrones de consumo operativo. Una vez construido el conjunto de demanda de alto nivel, se verifica utilizando aproximaciones ascendentes selectivas, como valores de contratos muestreados, volúmenes de pedidos observados y análisis de capacidad y plazos de entrega a nivel de proveedor, para que los totales se mantengan realistas.

Los insumos clave que dan forma al modelo incluyen la modernización de la artillería y los cambios en la estructura de fuerzas, las adquisiciones anuales de munición y las liberaciones de presupuestos suplementarios, los objetivos de reabastecimiento de reservas, la capacidad de producción reportada para obuses y módulos propelentes, y el cambio de combinación hacia rondas de alcance extendido y guiadas que modifica los precios de venta promedio a lo largo del tiempo. En la práctica, cuando un país tiene divulgación limitada, llenamos los vacíos utilizando indicadores proxy como el comportamiento de gasto de países pares, la dirección del inventario de plataformas y los acuerdos marco multianuales confirmados, y luego probamos estos proxies con entrevistas.

Para el pronóstico, se utiliza análisis de escenarios para reflejar diferentes rutas de ritmo de adquisición, seguido de una verificación basada en ARIMA sobre la serie temporal donde existen suficientes valores históricos para evitar reaccionar de forma exagerada ante un aumento puntual. Los supuestos sobre la evolución de precios y la combinación entre municiones guiadas y no guiadas se actualizan con retroalimentación primaria, ya que estos dos elementos suelen mover el valor final más que pequeños cambios en el volumen.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas, de modo que los valores atípicos no se filtren silenciosamente en las cifras finales. Comparamos los resultados con señales independientes como la dirección del gasto en defensa, los totales de contratos divulgados, las noticias sobre expansión de producción regional y la escasez reportada, y luego volvemos a verificar cualquier variación importante a nivel de país y región antes de la aprobación final.

Se completa una segunda revisión por parte de un analista para la lógica del modelo, la coherencia de unidades y las conversiones de divisas, seguida de una verificación final de sentido común sobre las tasas de crecimiento en comparación con el ciclo de adquisición conocido para la munición. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes en la demanda impulsados por conflictos, cambios en las normas de exportación o anuncios de nuevas capacidades a gran escala. Antes de la entrega, se realiza una nueva pasada para que los clientes reciban una visión actualizada en lugar de una instantánea anterior.

Comparación de la estimación de Mordor Intelligence del mercado de munición de artillería con otras estimaciones publicadas

Las cifras de mercado publicadas para la munición de artillería a menudo no coinciden, incluso cuando el nombre del tema parece el mismo. En la mayoría de los casos, la brecha proviene de lo que se cuenta como munición de artillería, qué año se trata como punto de partida y cómo se proyectan los precios cuando las rondas guiadas y de alcance extendido crecen más rápido que los obuses estándar.

La munición de armas pequeñas y las definiciones amplias de "toda la munición" quedan fuera del alcance de Mordor Intelligence aquí, por lo que algunas cifras públicas parecen mucho mayores incluso si la narrativa se centra en la artillería. Las diferencias también aparecen cuando algunas estimaciones se apoyan fuertemente en la capacidad de producción declarada sin verificar las entregas reales, o cuando se presentan escenarios de adquisición agresivos como el caso central sin un rango de sensibilidad separado. El momento de la conversión de divisas y la cadencia de actualización también importan, ya que los presupuestos de defensa y las adjudicaciones de contratos pueden cambiar rápidamente en un solo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.70 mil millones de USD (2026) | |

| Consultora Global A | 8.57 mil millones de USD (2025) | Utiliza una categoría más amplia de tecnología y municiones y un año base diferente, y el aumento de valor también puede reflejar una mayor participación implícita de las rondas de precisión y alcance extendido en el año inicial. |

| Editorial del Sector B | 6.66 mil millones de USD (2024) | Se apoya en una definición más amplia de munición y en el reporte de ingresos por ventas, lo que puede incorporar categorías adyacentes y generar una cifra más alta incluso antes de comenzar el pronóstico. |

La tabla muestra que la mayor dispersión está vinculada a la alineación del alcance y del año base, más que a un simple error de cálculo. Cuando se alinea el mismo año y se filtran las categorías de munición adyacentes, las diferencias restantes suelen provenir de cómo se ajustan los precios de venta promedio con la combinación de municiones guiadas y de cómo se tratan las restricciones de entrega, lo que mantiene la visión final rastreable a variables claras y verificaciones repetibles.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de munición de artillería en la actualidad?

El mercado de munición de artillería está valorado en USD 5,70 mil millones en 2026 y está en camino de alcanzar USD 7,51 mil millones en 2031, lo que refleja una CAGR del 5,67%.

¿Qué tipo de proyectil genera los mayores ingresos?

Los proyectiles de alto explosivo (AE) lideran con una participación del 51,74% de los ingresos de 2025.

¿Qué impulsa el cambio hacia la munición guiada por GPS?

Los programas de fuego de largo alcance y precisión y la necesidad de conservar las reservas están impulsando la adopción, lo que resulta en una CAGR proyectada del 6,41% para los proyectiles guiados por GPS hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El crecimiento sostenido del presupuesto de defensa en India, Corea del Sur y Japón, junto con la demanda vinculada a las exportaciones de los programas K9 Thunder, está impulsando una perspectiva de CAGR del 5,17%.

¿Cómo afectan los precios de las materias primas a los productores?

Un aumento del 32% en la nitrocelulosa y el elevado costo del cobre reducen los márgenes hasta en 300 puntos básicos para los proveedores sin coberturas a largo plazo.

¿Qué empresas dominan el suministro actual?

Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS y Elbit Systems Ltd. controlan colectivamente alrededor del 55% de la capacidad instalada.

Última actualización de la página el: