Tamaño y Participación del Mercado de Municiones de Calibre Mediano y Grande de las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

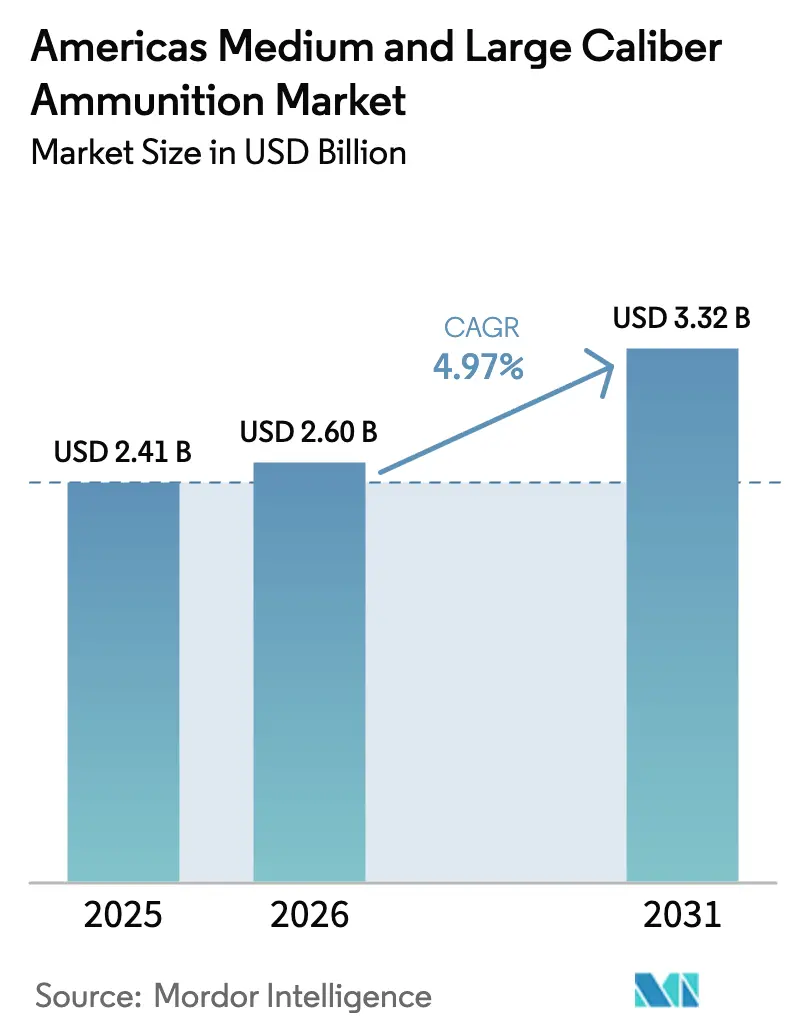

| Tamaño del mercado en el año base (2025) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Municiones de Calibre Mediano y Grande de las Américas por Mordor Intelligence

Se espera que el tamaño del mercado de municiones de calibre mediano y grande de las Américas crezca de USD 2.410 millones en 2025 a USD 2.600 millones en 2026, y se prevé que alcance USD 3.320 millones en 2031 a una CAGR del 4,97% durante el período 2026-2031. El mercado está absorbiendo actualmente la mayor parte de la nueva capacidad de producción de instalaciones en Estados Unidos, Brasil y México, lo que ayuda a los productores a mitigar los efectos de la inflación de materias primas y los retrasos ocasionales en los presupuestos del Congreso. Las iniciativas de modernización de vehículos blindados, fragatas y artillería expedicionaria están ampliando la base de clientes, mientras que las operaciones de seguridad fronteriza están impulsando el consumo de municiones a niveles no vistos desde las rotaciones de combate. La adopción de proyectiles guiados está aumentando el precio de venta promedio por proyectil; sin embargo, se espera que las municiones no guiadas representen el 80% de las entregas de 2026, ya que los requisitos de fuego de supresión y entrenamiento con fuego real no pueden satisfacerse con proyectiles que cuestan USD 8.000. Los proveedores capaces de incorporar formulaciones insensibles y libres de plomo sin comprometer el alcance o la letalidad probablemente obtendrán una ventaja competitiva a medida que los mandatos de municiones ecológicas se extiendan más allá de California hacia el Departamento de Defensa (DoD) de Estados Unidos.

Conclusiones Clave del Informe

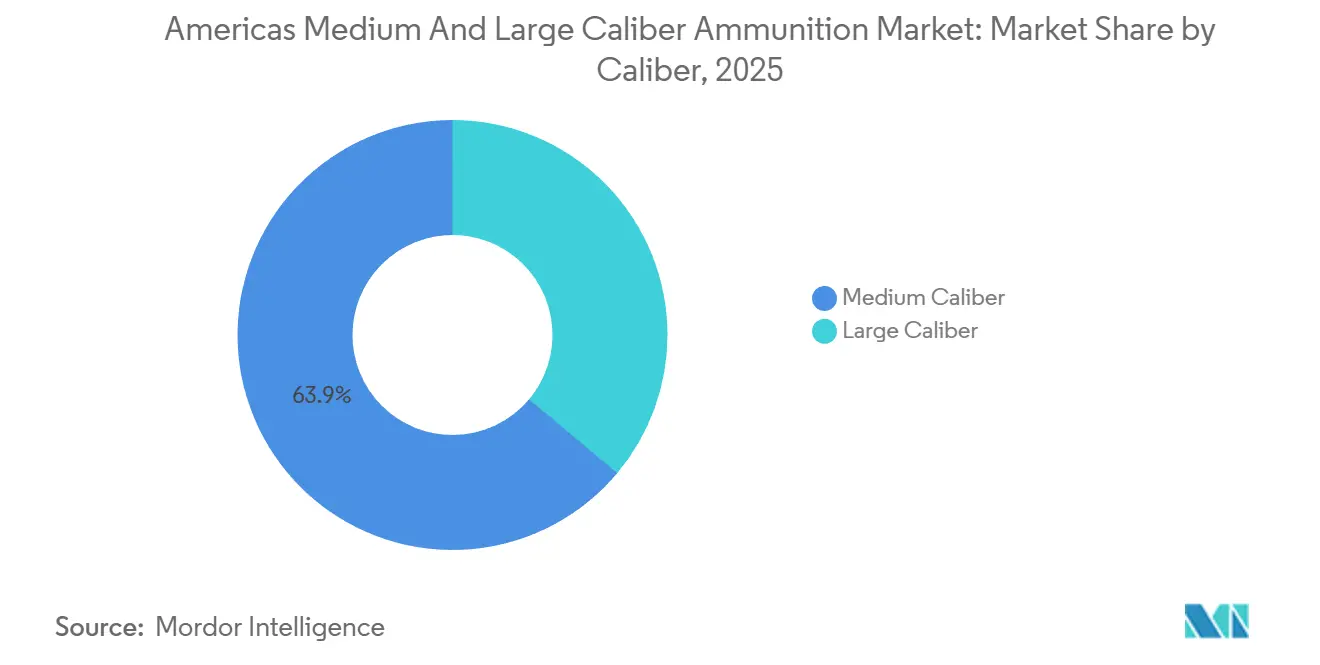

- Por calibre, los proyectiles de calibre mediano lideraron con el 63,89% de la participación del mercado de municiones de calibre mediano y grande de las Américas en 2025; se prevé que las municiones de calibre grande se expandan a una CAGR del 5,21% hasta 2031.

- Por producto, los obuses de artillería y morteros captaron el 53,41% de los ingresos de 2025, mientras que las bombas aéreas y granadas están en camino de crecer a una CAGR del 6,34% hasta 2031.

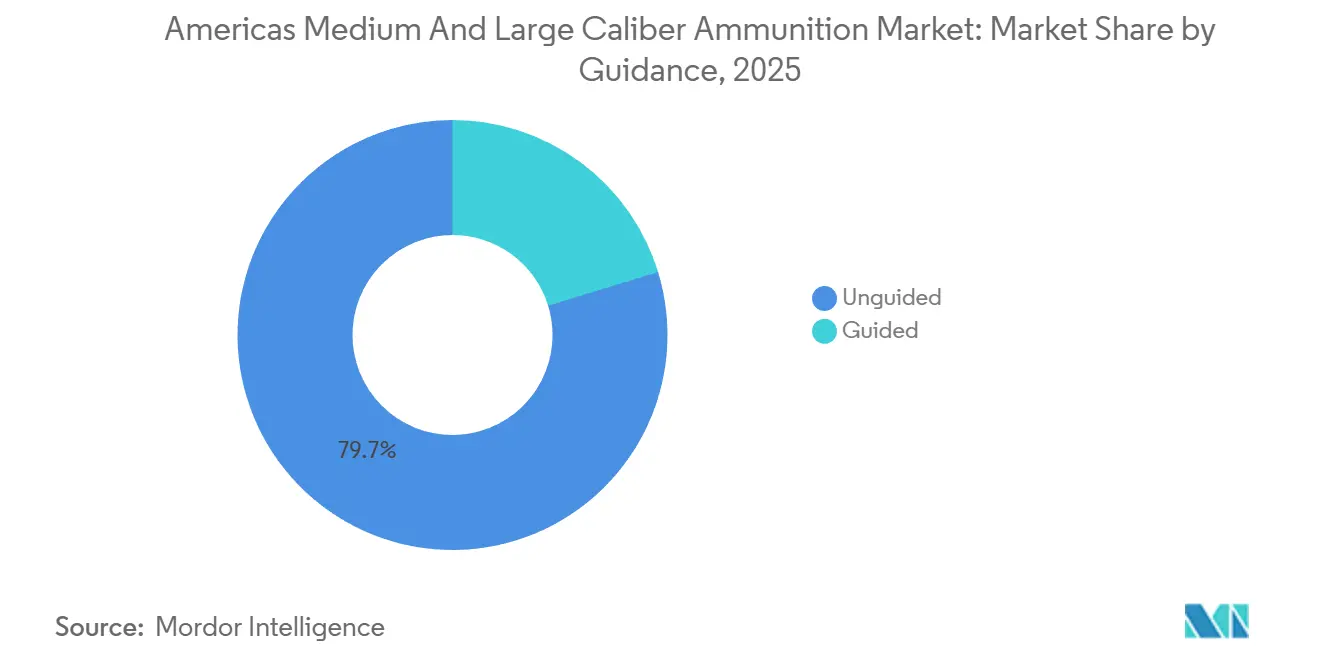

- Por guía, las municiones no guiadas mantuvieron una participación del 79,73% en 2025, mientras que se espera que los proyectiles guiados aumenten a una CAGR del 8,43% hasta 2031.

- Por usuario final, el segmento militar dominó con una participación del 89,84% en 2025; la demanda de las fuerzas del orden avanza a una CAGR del 5,67% hasta 2031.

- Por plataforma, los sistemas terrestres comandaron una participación del 68,75% en 2025, y se prevé que los programas navales registren una CAGR del 5,84% hasta 2031.

- Por geografía, América del Norte dominó con el 73,82% del gasto regional en 2025, mientras que América del Sur es el mercado de más rápido crecimiento, con una CAGR del 5,19% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Municiones de Calibre Mediano y Grande de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa en las Américas | +1.20% | América del Norte, con repercusión en Brasil y Chile | Mediano plazo (2-4 años) |

| Modernización de plataformas blindadas y de artillería | +1.40% | Estados Unidos, Canadá, Brasil | Largo plazo (≥ 4 años) |

| Tensiones geopolíticas y operaciones de seguridad fronteriza | +0.90% | Frontera Estados Unidos-México, frontera Colombia-Venezuela | Corto plazo (≤ 2 años) |

| Reemplazo de existencias de municiones envejecidas | +0.80% | Estados Unidos, Canadá, inventarios heredados de la Guerra Fría en América del Sur | Mediano plazo (2-4 años) |

| Aumento de ejercicios de entrenamiento hemisférico conjunto | +0.50% | Global, concentrado en los teatros del Pacífico y el Caribe | Corto plazo (≤ 2 años) |

| Crecimiento de la fabricación local de municiones en América del Sur | +0.60% | Brasil, México, Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa en las Américas

Los presupuestos de defensa en las Américas alcanzaron USD 912.000 millones en 2025, con un enfoque significativo en las asignaciones de municiones. Estados Unidos aumentó su presupuesto de municiones a USD 2.100 millones, enfatizando los contratos plurianuales para apoyar las inversiones de la industria en herramientas y estabilidad de producción. Canadá asignó CAD 553 millones (USD 398,18 millones), lo que permitió compras a granel de proyectiles de 155 mm y 50 mm para operaciones en el Ártico.[1]Gobierno de Canadá, "Fuerte, Seguro, Comprometido," canada.ca El presupuesto de defensa de Brasil de BRL 137.000 millones (USD 25.580 millones) incluyó financiamiento para conversiones de municiones insensibles, proporcionando a IMBEL un flujo de ingresos plurianual estable. México asignó MXN 178.000 millones (aproximadamente USD 9.900 millones) para reforzar los inventarios de la Guardia Nacional, demostrando la influencia de las agencias de seguridad interior en el mercado de municiones de calibre mediano y grande, particularmente cuando los presupuestos militares convencionales enfrentan restricciones. Chile mantuvo su presupuesto de defensa general, pero redirigió el 18% de los fondos de adquisición a consumibles, con especial atención a las municiones como componente crítico para la preparación operacional.

Modernización de Plataformas Blindadas y de Artillería

Los programas de modernización de plataformas blindadas y de artillería están impulsando la diversificación de la demanda de calibres. El M109A7 Paladin del Ejército de Estados Unidos ahora utiliza proyectiles insensibles de 155 mm que requieren carcasas de paredes más gruesas, mientras que la actualización del LAV III de Canadá al cañón XM913 de 50 mm ha establecido un nuevo estándar de calibre. El APC Guarani de Brasil y el VCI DN-XI de México adoptaron armas de 40 mm y 30 mm, respectivamente, alejándose de los calibres de 25 mm anteriormente dominantes. El ACV-30 del Cuerpo de Marines de Estados Unidos emplea munición programable MK 310, lo que duplica el consumo anual por vehículo. El cañón ERCA del Ejército de Estados Unidos extiende el alcance de 155 mm a 70 kilómetros, lo que requiere controles más estrictos sobre la estructura de grano del acero. Se espera que estos esfuerzos de modernización actualicen continuamente las listas de referencias en el mercado de municiones de calibre mediano y grande de las Américas hasta 2031, con las retrofits impactando toda la cadena de suministro.

Tensiones Geopolíticas y Operaciones de Seguridad Fronteriza

Las tensiones geopolíticas y las operaciones de seguridad fronteriza se han intensificado, lo que ha llevado a un aumento de la demanda de municiones. A lo largo del Río Grande, la Oficina de Aduanas y Protección Fronteriza (CBP) de Estados Unidos reportó un aumento del 19% en incidentes que requieren fuego directo de pequeñas unidades, lo que motivó un incremento de USD 47 millones en su solicitud de municiones para el año fiscal 2026. La Guardia Nacional de México consumió existencias de entrenamiento tres veces más rápido de lo habitual, lo que obligó a la SEDENA a agilizar los procesos de adquisición utilizando reservas militares. Colombia experimentó un aumento del 34% en el uso de proyectiles de 105 mm y 155 mm durante operaciones cerca de Cúcuta, mientras que el consumo de municiones de 25 mm de Chile aumentó un 27% en patrullas anticontrabando. Estos aumentos han acortado los plazos de entrega en el mercado de municiones de calibre mediano y grande de las Américas, lo que requiere que los fabricantes operen turnos adicionales para satisfacer las demandas urgentes de reabastecimiento.

Reemplazo de Existencias de Municiones Envejecidas

El reemplazo de existencias de municiones envejecidas se está convirtiendo en una prioridad debido al aumento de los costos de desmilitarización. El Ejército de Estados Unidos identificó que el 22% de su inventario de 155 mm supera el límite de seguridad de 30 años, incurriendo en costos de eliminación antes de que se puedan adquirir nuevos proyectiles. Canadá reportó 14.000 toneladas de municiones obsoletas de la era de la Guerra Fría, mientras que Brasil reveló que el 38% de sus existencias de 105 mm no cumplía con los estándares de municiones insensibles. México reveló que el 60% de su munición de tanque de 120 mm data de producción anterior a 1995, lo que representa riesgos de seguridad y rendimiento. La transición de Chile a los proyectiles Rheinmetall DM121 refleja una tendencia más amplia en todo el continente: el gasto en reemplazo se centra en la renovación estructural más que en el crecimiento del consumo, garantizando una demanda de referencia en el mercado de municiones de calibre mediano y grande de las Américas durante la década.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos estrictos de control de exportaciones y cumplimiento de ITAR | -0.70% | Exportaciones de Estados Unidos a compradores latinoamericanos no pertenecientes a la OTAN | Mediano plazo (2-4 años) |

| Volatilidad en los precios de materias primas (cobre, acero, propelentes) | -0.90% | Global, aguda en América del Norte y Brasil | Corto plazo (≤ 2 años) |

| Regulaciones ambientales sobre plomo y materiales energéticos | -0.40% | Estados Unidos (California, tierras federales), Canadá | Largo plazo (≥ 4 años) |

| Cambio hacia alternativas de ataque de precisión (municiones merodeadoras) | -0.30% | Estados Unidos, Canadá, adopción limitada en América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de Control de Exportaciones y Cumplimiento de ITAR

Los controles de exportación y el cumplimiento de ITAR están imponiendo altos costos a las exportaciones de municiones. Las presentaciones de ITAR añaden entre USD 1.200 y USD 1.800 por línea de artículo, extienden los plazos de aprobación y aumentan los costos de envío entre un 12% y un 15%. El tiempo de espera promedio de 127 días disuade a los proveedores estadounidenses más pequeños de buscar pedidos de entrega rápida.[2]Oficina de Responsabilidad Gubernamental, "Controles de Exportación de Defensa," gao.gov México incurrió en USD 2,3 millones en costos de cumplimiento para una compra de granadas de USD 21 millones, lo que llevó a una preferencia por proveedores no sujetos a ITAR de Corea del Sur e Israel. IMBEL de Brasil enfrentó un retraso de nueve meses para aumentar la producción de 155 mm debido a exenciones de ingredientes propelentes de Estados Unidos. Al mismo tiempo, Colombia canceló una empresa conjunta con Estados Unidos debido a los costos de cumplimiento proyectados de USD 4,8 millones. Estos desafíos regulatorios benefician a los fabricantes europeos y sudamericanos, reduciendo la participación de mercado disponible para los exportadores estadounidenses en el mercado de municiones de calibre mediano y grande de las Américas.

Volatilidad en los Precios de Materias Primas (Cobre, Acero, Propelentes)

Las fluctuaciones en los precios de las materias primas están impactando los costos de producción de municiones. Los precios del cobre se mantuvieron en USD 4,20 por libra en diciembre de 2025, un aumento del 18% respecto a 2024, mientras que los precios de la bobina de acero aumentaron un 14%. Un incendio en la planta de Radford interrumpió la producción de nitrocelulosa en Estados Unidos, lo que obligó a General Dynamics y Northrop a importar desde Europa con una prima del 19%. CBC Global reportó una reducción de margen de 3,2 puntos, e IMBEL enfrentó un aumento del 21% en los costos de palanquilla de acero a medida que Vale priorizaba las exportaciones. Los fabricantes más grandes están mitigando los riesgos mediante contratos de tomar o pagar a cinco años. Sin embargo, las empresas más pequeñas de América del Sur carecen del apalancamiento financiero para cubrir sus riesgos de manera efectiva, lo que aumenta su vulnerabilidad a la consolidación. Esta volatilidad en las materias primas limita los márgenes de beneficio y desalienta las expansiones de capacidad dependientes de costos de insumos estables, restringiendo el crecimiento en el mercado de municiones de calibre mediano y grande de las Américas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: Predominio del Calibre Mediano, Aceleración del Calibre Grande

Los proyectiles de calibre mediano lideraron el mercado de municiones de calibre mediano y grande de las Américas en 2025, representando una participación del 63,89%. Este dominio se atribuye al uso generalizado de cañones de 20 a 40 mm en vehículos de infantería, sistemas de armas de punto cercano (CIWS) y helicópteros de ataque. Sin embargo, se espera que la demanda de municiones de calibre grande crezca a una CAGR del 5,21%, impulsada por programas como la iniciativa ERCA y la expansión de la artillería de cohetes ASTROS de Brasil, ambos con énfasis en proyectiles de 155 mm. Se proyecta que el tamaño del mercado de proyectiles de calibre grande aumente de aproximadamente USD 1.000 millones en 2026 a USD 1.300 millones en 2031. Contratos notables, como el acuerdo de USD 465 millones de General Dynamics en julio de 2025 para proyectiles de entrenamiento M1002 de 120 mm, destacan la demanda sostenida de la flota Abrams, mientras que el contrato Bushmaster de Northrop apoya la producción de calibre mediano hasta 2028.

El mercado enfrenta un equilibrio estratégico entre volumen y letalidad. Los calibres medianos son rentables y apoyan tácticas de fuego rápido esenciales para la patrulla fronteriza, la interdicción naval y la defensa urbana. En contraste, los calibres grandes ofrecen mayores cargas útiles, mayor alcance y rendimiento superior en escenarios de guerra entre pares. Innovaciones como el proyectil de ataque superior XM204 de 120 mm de Textron, con un precio de USD 12.000 y capaz de derrotar sistemas de protección activa, difuminan la distinción entre proyectiles y misiles. Sin embargo, persisten desafíos logísticos, como se observa en la adopción por parte de Canadá de un cañón de 50 mm para su LAV III, que requirió financiar una línea de municiones independiente debido a las limitadas existencias aliadas. Estas divergencias complican los esfuerzos de estandarización de referencias, aumentando los costos de inventario para los planificadores de coalición.

Por Producto: Dominio de la Artillería, Impulso Aéreo

Los obuses de artillería y morteros representaron el 53,41% de los ingresos en 2025, consolidando su posición como piedra angular del mercado de municiones de calibre mediano y grande de las Américas. Los objetivos de producción mensual de Estados Unidos de 70.000 proyectiles de 155 mm podrían generar aproximadamente USD 1.700 millones en ingresos anuales para 2031, asumiendo que los precios unitarios de las variantes no guiadas se mantengan cerca de USD 1.050. Se espera que las bombas aéreas y granadas crezcan a una CAGR del 6,34%, respaldadas por las flotas AH-1Z Viper y A-10, que utilizan espoletas programables que aumentan los precios de venta promedio sin elevar significativamente los costos de materiales. El contrato de granadas de entrenamiento de Amtec por USD 819 millones demostró el potencial de economías de escala en este subsector anteriormente fragmentado, creando un flujo de ingresos estratégico para los proveedores hábiles en la producción de carcasas compuestas de bajo costo.

La munición de mortero, antes considerada un producto de nicho, ha experimentado un renovado interés a medida que las unidades de infantería ligera pasan de depender de artillería pesada a adoptar poder de fuego móvil. Por ejemplo, el proyectil insensible M821A3 de 81 mm de Orbital ATK completó su despliegue en el Cuerpo de Marines en junio de 2025, estableciendo una tasa de reorden de referencia que mitiga posibles caídas en el consumo de munición de tanque de 120 mm. El sistema ASTROS de Brasil, que integra cohetes de 127 mm y artillería de tubo, ha atraído nuevos proveedores de electrónica a la cadena de valor, ya que estos sistemas híbridos requieren GPS, enlaces de datos y configuradores de espoleta tradicionalmente ausentes en la producción convencional de proyectiles.

Por Guía: Volumen No Guiado, Auge Guiado

Las municiones no guiadas representaron el 79,73% de los envíos en 2025 y se proyecta que mantendrán casi dos tercios de la participación de mercado para 2031. Este dominio refleja la rentabilidad y simplicidad de los proyectiles no guiados, que siguen siendo un elemento básico para muchas operaciones militares. Sin embargo, se espera que las municiones guiadas crezcan a una CAGR del 8,43%, capturando más de una cuarta parte del valor total del mercado al final del horizonte de pronóstico. El crecimiento en el segmento guiado está respaldado por productos como los proyectiles XM1113 RAP y la familia SIGMA de Elbit, que apuntan a alcances de hasta 70 kilómetros.

A pesar de los avances, persisten desafíos, como la interferencia de GPS en el Centro Nacional de Entrenamiento de Estados Unidos, que redujo las tasas de impacto del Excalibur al 68% y llevó al Ejército a adquirir misiles portátiles SPIKE NLOS como contingencia. El costo sigue siendo una barrera, con proyectiles de precisión de 155 mm con un precio siete veces superior al de las variantes no guiadas. En América del Sur, los ejércitos continúan dependiendo de municiones no guiadas hasta que la concesión de licencias locales de conjuntos buscadores por parte de proveedores estadounidenses o coreanos reduzca los costos por debajo de USD 3.000, lo que permitirá una adopción más amplia. El cambio gradual hacia municiones guiadas refleja una tendencia más amplia de mayor precisión e integración tecnológica en la guerra moderna, aunque los desafíos de costo y logística siguen siendo obstáculos significativos a superar.

Por Usuario Final: Núcleo Militar, Impulso de las Fuerzas del Orden

Las fuerzas militares representaron el 89,84% de los ingresos del mercado en 2025; sin embargo, las fuerzas del orden están emergiendo como un segmento en crecimiento con una CAGR del 5,67%. Ejemplos notables incluyen el pedido de municiones de USD 47 millones de la Oficina de Aduanas y Protección Fronteriza de Estados Unidos y la adquisición de 800.000 proyectiles de 12,7 mm por parte de la Policía Federal de Brasil. Estos desarrollos destacan el papel creciente de las fuerzas de seguridad interna en impulsar la demanda de municiones especializadas.

Las operaciones urbanas favorecen los calibres medianos con perfiles de baja fragmentación, creando oportunidades para la especialización de productos. Este cambio permite a las empresas más pequeñas que producen granadas de 40 mm no letales escalar la producción, un mercado anteriormente dominado por contratos militares. La creciente participación de las agencias de fuerzas del orden en el mercado de municiones destaca el alcance en expansión de las aplicaciones para municiones de calibre mediano y grande, diversificando aún más la base de clientes e impulsando la innovación en el diseño de productos y los procesos de fabricación.

Por Plataforma: Peso Terrestre, Potencial Naval

Los sistemas terrestres representaron el 68,75% de la participación de mercado en 2025, proporcionando una base estable de tonelaje hasta 2031. Estos sistemas siguen siendo críticos para las operaciones terrestres, proporcionando una demanda constante de municiones de calibre mediano y grande. Sin embargo, se espera que el segmento naval crezca a una CAGR del 5,84%, impulsado por la introducción de nuevas fragatas y actualizaciones de destructores equipados con cañones Mk 45 Mod 4, cada uno consumiendo aproximadamente 1.200 proyectiles anuales.

Sin embargo, la demanda aérea enfrenta desafíos. La retirada de la flota A-10 eliminará la necesidad de aproximadamente 1,8 millones de proyectiles de entrenamiento de 30 mm anuales. Si bien las flotas AH-64E y AC-130 compensarán parcialmente esta disminución, el consumo general de municiones aéreas podría disminuir un 18% para 2031, a menos que los cañoneros no tripulados entren en producción. La dinámica evolutiva en las plataformas terrestres, navales y aéreas destaca las demandas diversas y cambiantes dentro del mercado de municiones de calibre mediano y grande de las Américas, enfatizando la necesidad de adaptabilidad e innovación entre los proveedores.

Análisis Geográfico

América del Norte continúa liderando el mercado de municiones de calibre mediano y grande de las Américas, aunque su dinámica de mercado interno está evolucionando. Estados Unidos, con una participación de mercado del 66,54% en 2025, está priorizando la reconstrucción de reservas estratégicas mediante contratos de precio fijo que mitigan los riesgos de gasto de capital de los proveedores. En Canadá, se espera que un reabastecimiento único de CAD 553 millones (USD 398,18 millones) impulse un pico en los volúmenes durante 2025-2026. Sin embargo, se proyecta que los pedidos disminuyan una vez que se complete el reabastecimiento para Ucrania. Mientras tanto, México, con una CAGR del 5,15%, está emergiendo como el motor de crecimiento de la región, respaldado por los despliegues de la Guardia Nacional y el programa DN-XI, que consume 180.000 proyectiles de 30 mm anuales. Este ritmo de crecimiento variado en toda la región requiere estrategias de precios diferenciadas: los contratos a largo plazo de Estados Unidos favorecen estructuras de descuento, las compras puntuales de Canadá requieren capacidad de aumento, y los acuerdos mexicanos dependen de la flexibilidad regulatoria.

América del Sur representó el 25,50% de los ingresos del mercado y está remodelando activamente los flujos comerciales. La instalación de municiones pesadas de IMBEL está añadiendo 120.000 proyectiles de 155 mm al suministro regional, reduciendo la dependencia de las exportaciones de Estados Unidos, que están limitadas por las regulaciones ITAR.[3] Janes, "Presupuesto de Defensa de Brasil 2025," janes.com Chile ha aumentado el gasto en municiones al 18% de su presupuesto de adquisición, mientras que Colombia recurrió a Poongsan Corporation para suministros de emergencia de proyectiles cuando los inventarios cayeron por debajo de los requisitos de entrenamiento.

A pesar de los desafíos presupuestarios, Argentina asignó el 22% de su presupuesto de adquisición a municiones de 105 mm, reconociendo el papel crítico de los consumibles en el mantenimiento de la preparación. Los programas fluviales de Perú han triplicado el uso de proyectiles de 20 mm, exponiendo escaseces de inventario que los fabricantes regionales, como FAMAE e Indumil, pretenden abordar mediante corretaje. La capacidad de producción local está creciendo a una tasa anual del 12-15%, ofreciendo una alternativa viable para los países vecinos y reduciendo los tiempos de entrega de 12 meses a menos de seis meses.

Las iniciativas de exportación de Brasil, respaldadas por acuerdos para abastecer a Paraguay, Uruguay y Ecuador, indican que los canales comerciales Sur-Sur podrían reducir el dominio de las exportaciones de Estados Unidos hasta en un 22% para 2030. Los acuerdos de transferencia de tecnología están permitiendo a Chile y Colombia producir municiones especializadas bajo licencia, proporcionando una salvaguarda contra las interrupciones del suministro. Para los fabricantes, este cambio ejerce presión a la baja sobre los márgenes a menos que se compense con innovaciones como municiones insensibles o espoletas de proximidad integradas. El panorama de mercado en evolución marca un cambio desde un modelo de exportación centrado en Estados Unidos hacia un ecosistema descentralizado, donde la flexibilidad en capacidad y cumplimiento se prioriza cada vez más sobre la escala pura.

Panorama Competitivo

La concentración de la industria es moderada. General Dynamics, Northrop Grumman y BAE Systems representaron el 48% del valor del mercado norteamericano en 2025, respaldados por contratos a largo plazo que garantizan que las tasas de línea de producción continuarán al menos hasta 2028. La planta de Mesquite de General Dynamics logró una producción de 30.000 proyectiles por mes. Combinado con la integración vertical de la producción de propelentes en la instalación de Radford, la empresa está posicionada para internalizar los márgenes a lo largo de la cadena de suministro. El contrato de diciembre de 2025 de Northrop Grumman, valorado en USD 200 millones para proyectiles guiados por láser XM1211, destaca sus capacidades en integración electrónica. BAE Systems mantiene una fuerte presencia en los segmentos navales con el cañón Mk 45 Mod 4 y suministra proyectiles insensibles de 155 mm para el M109A7, aprovechando su experiencia en múltiples dominios. RTX continúa manteniendo una propiedad intelectual significativa en espoletas de proximidad, pero ha quedado rezagada en la obtención de contratos de artillería recientes.

Los competidores regionales están ganando terreno. La línea de producción de municiones pesadas de IMBEL ha asegurado pedidos tanto domésticos brasileños como de exportación. La instalación de CBC Global en Oklahoma está apuntando a contratos de la Guardia Nacional y compradores mexicanos, mientras que FAMAE de Chile e Indumil de Colombia están atendiendo la demanda subregional con plazos de entrega más cortos. Estos actores emergentes se centran en licitaciones de menor volumen que son menos atractivas para los principales incumbentes de la industria, erosionando gradualmente la participación de mercado de las empresas establecidas en el mercado de municiones de calibre mediano y grande de las Américas. La flexibilidad regulatoria se ha convertido en una ventaja competitiva clave. El cumplimiento de los estándares ecológicos de la EPA y el DoD, junto con estrategias para navegar las restricciones ITAR, permite a los licitantes reducir los precios efectivos entre un 8% y un 10%. Los operadores estadounidenses más pequeños, como American Ordnance, aprovechan las instalaciones de propiedad gubernamental y operadas por contratistas para minimizar los gastos de capital. Sin embargo, sus catálogos de productos limitados restringen su potencial de exportación. Como resultado, el enfoque competitivo está pasando de la escala de fabricación a una combinación de diversidad de cartera y experiencia regulatoria.

Líderes de la Industria de Municiones de Calibre Mediano y Grande de las Américas

General Dynamics Corporation

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Indústria de Material Bélico do Brasil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Ejército de Estados Unidos otorgó a Northrop Grumman Corporation un contrato que supera los USD 200 millones para producir el proyectil de munición de calibre mediano XM1211 de Explosivo de Alta Potencia con Espoleta de Proximidad (HEP). Este contrato representa un hito clave en el avance de municiones de próxima generación para la defensa aérea de corto alcance contra Sistemas Aéreos No Tripulados (UAS) pequeños. El XM1211 es un proyectil de 30x113 mm equipado con un sensor de proximidad que detona al detectar un objetivo dentro del alcance, liberando fragmentación para neutralizar la amenaza.

- Julio de 2025: El Comando de Municiones Conjuntas del Departamento del Ejército otorgó a General Dynamics Ordnance and Tactical Systems un contrato por hasta USD 464,60 millones para la producción de munición de entrenamiento para tanques M865A1 de 120 mm.

Alcance del Informe del Mercado de Municiones de Calibre Mediano y Grande de las Américas

Las municiones de calibre mediano y grande incluyen municiones basadas en cartuchos, artillería y armamento aéreo, que van desde proyectiles de 20 mm hasta proyectiles de 155 mm, que apoyan sistemas de armas terrestres, navales y aéreos en las Américas. Este estudio examina todas las etapas de la cadena de valor, incluida la nueva fabricación, la renovación a nivel de depósito y las actualizaciones de municiones insensibles, cubriendo carcasas de cartuchos, proyectiles, propelentes, espoletas y componentes relacionados adquiridos por agencias militares y de fuerzas del orden en la región. Las municiones de armas pequeñas por debajo del calibre de 20 mm y las ojivas de misiles están excluidas de este análisis.

El mercado de municiones de calibre mediano y grande de las Américas está segmentado por calibre, tipo de producto, tecnología de guía, usuario final, plataforma y geografía. Por calibre, el mercado se categoriza en calibre mediano y calibre grande. Por tipo de producto, el mercado se divide en proyectiles, obuses de artillería y morteros, y bombas aéreas y granadas. Según la tecnología de guía, el mercado se segmenta en municiones guiadas y no guiadas. Por usuario final, se clasifica en militar y fuerzas del orden. Por plataforma, se segmenta en sistemas de armas terrestres, navales y aéreos. El informe también cubre los tamaños de mercado y pronósticos para el mercado de municiones de calibre mediano y grande de las Américas en los principales países de las regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Calibre Mediano |

| Calibre Grande |

| Proyectiles |

| Obuses de Artillería y Morteros |

| Bombas Aéreas y Granadas |

| Guiada |

| No Guiada |

| Militar |

| Fuerzas del Orden |

| Terrestre |

| Naval |

| Aérea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur |

| Por Calibre | Calibre Mediano | |

| Calibre Grande | ||

| Por Producto | Proyectiles | |

| Obuses de Artillería y Morteros | ||

| Bombas Aéreas y Granadas | ||

| Por Guía | Guiada | |

| No Guiada | ||

| Por Usuario Final | Militar | |

| Fuerzas del Orden | ||

| Por Plataforma | Terrestre | |

| Naval | ||

| Aérea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de municiones de calibre mediano y grande de las Américas para 2031?

Se espera que el mercado de municiones de calibre mediano y grande de las Américas alcance USD 3.320 millones para 2031, reflejando una demanda sostenida entre las agencias militares y de seguridad.

¿Qué categoría de plataforma está preparada para el crecimiento más rápido?

Se prevé que los cañones navales, respaldados por nuevas clases de fragatas y renovaciones de destructores, crezcan a una CAGR del 5,84% hasta 2031.

¿Por qué los proyectiles de calibre grande están ganando terreno a pesar de sus mayores costos?

Programas como ERCA y los continuos requisitos de entrenamiento del Abrams necesitan proyectiles de largo alcance y alta letalidad que los calibres medianos no pueden proporcionar.

¿Cómo están influyendo las regulaciones ambientales en las adquisiciones?

Los mandatos para municiones libres de plomo e insensibles añaden hasta USD 1,20 por proyectil, pero abren nuevos canales de contratación para los proveedores que cumplen con los requisitos.

¿Qué país latinoamericano está emergiendo como exportador regional?

Brasil, a través de la nueva planta de IMBEL capaz de producir 120.000 proyectiles de 155 mm anuales para uso doméstico y países vecinos.

¿Qué tan significativa es la adopción de municiones guiadas en términos de valor?

Los proyectiles guiados podrían representar más del 25% del valor del mercado de municiones de calibre mediano y grande de las Américas para 2031, incluso manteniéndose como minoría en volumen.

Última actualización de la página el: