Tamaño y Participación del Mercado de Bombas de Lodo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

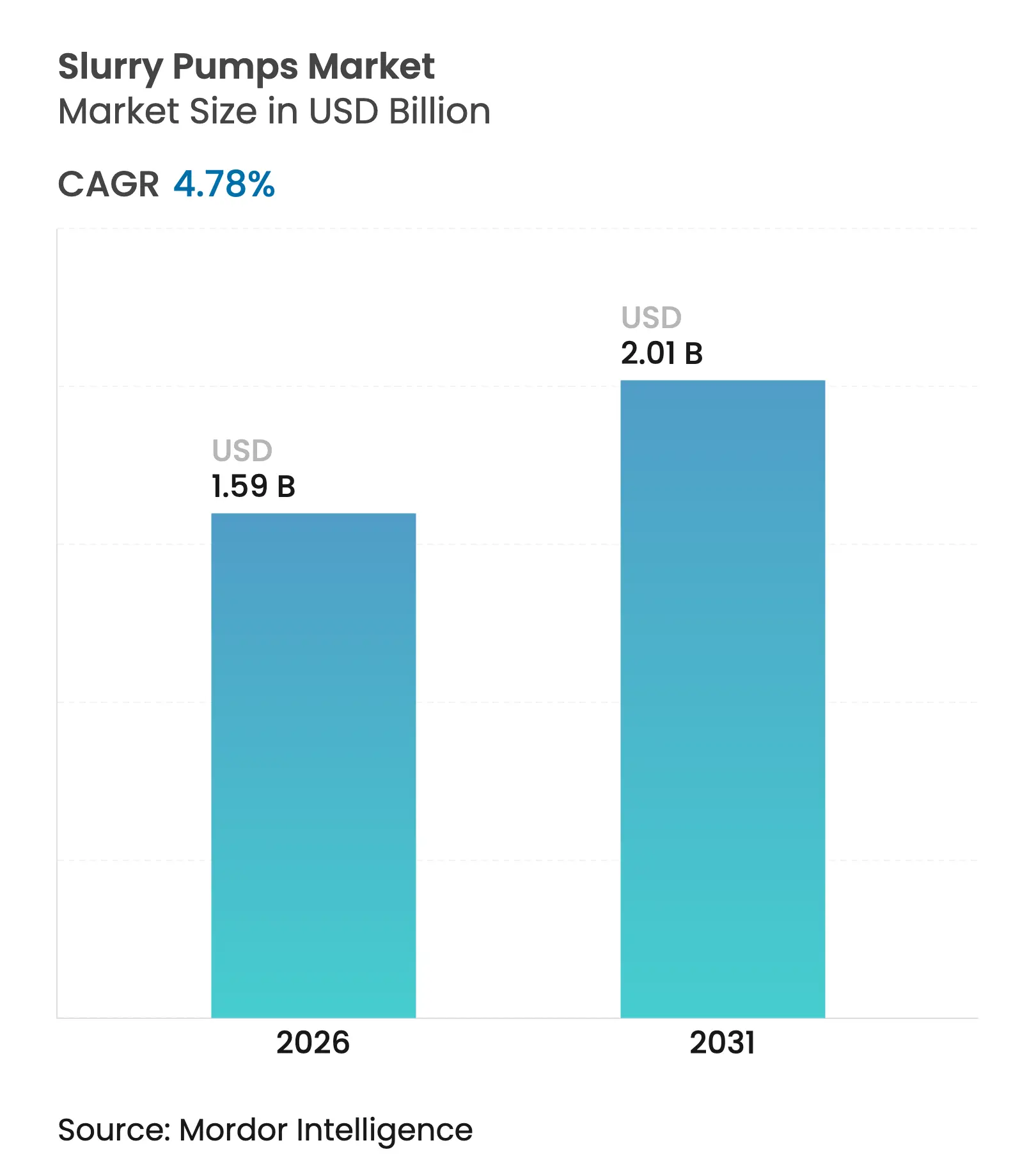

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

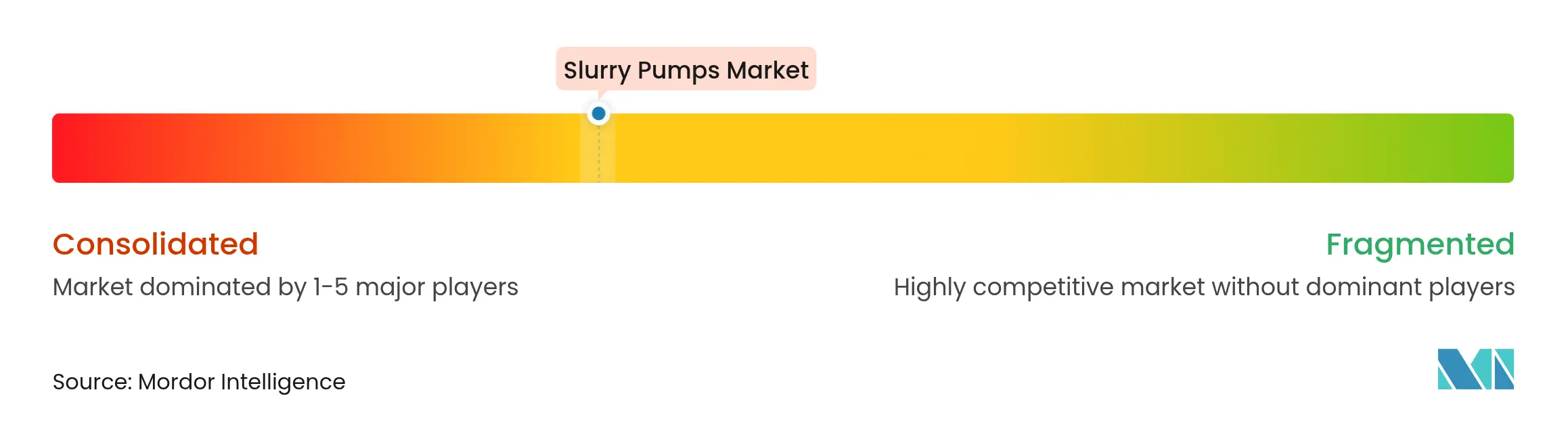

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Lodo por Mordor Intelligence

El tamaño del mercado de bombas de lodo fue valorado en USD 1,52 mil millones en 2025 y se estima que crecerá desde USD 1,59 mil millones en 2026 hasta alcanzar USD 2,01 mil millones en 2031, a una CAGR del 4,78% durante el período de pronóstico (2026-2031). La resiliencia de la demanda provino de la minería de metales para baterías, la regulación más estricta de relaves y la rápida adopción del mantenimiento habilitado por IA, todo lo cual elevó la necesidad de bombas confiables en las industrias minera, de construcción, de aguas residuales y de procesos. El mercado de bombas de lodo se benefició de que los mineros ampliaron la capacidad para concentrados de litio, cobalto y tierras raras, mientras que los contratistas de construcción adoptaron soluciones de impresión 3D de concreto que dependen del manejo de lodo de alta precisión. Los paquetes de bombas de energía solar pasaron de la etapa piloto a la adquisición convencional a medida que los operadores buscaban ahorros de energía fuera de la red, y los revestimientos compuestos ganaron terreno a medida que los usuarios equilibraban la vida útil frente al aumento de los costos del hierro de alto cromo. La intensidad competitiva aumentó a medida que los líderes globales incorporaron servicios digitales a las ventas de hardware, mientras que los fabricantes regionales protegieron su participación mediante ofertas centradas en el costo.

Conclusiones Clave del Informe

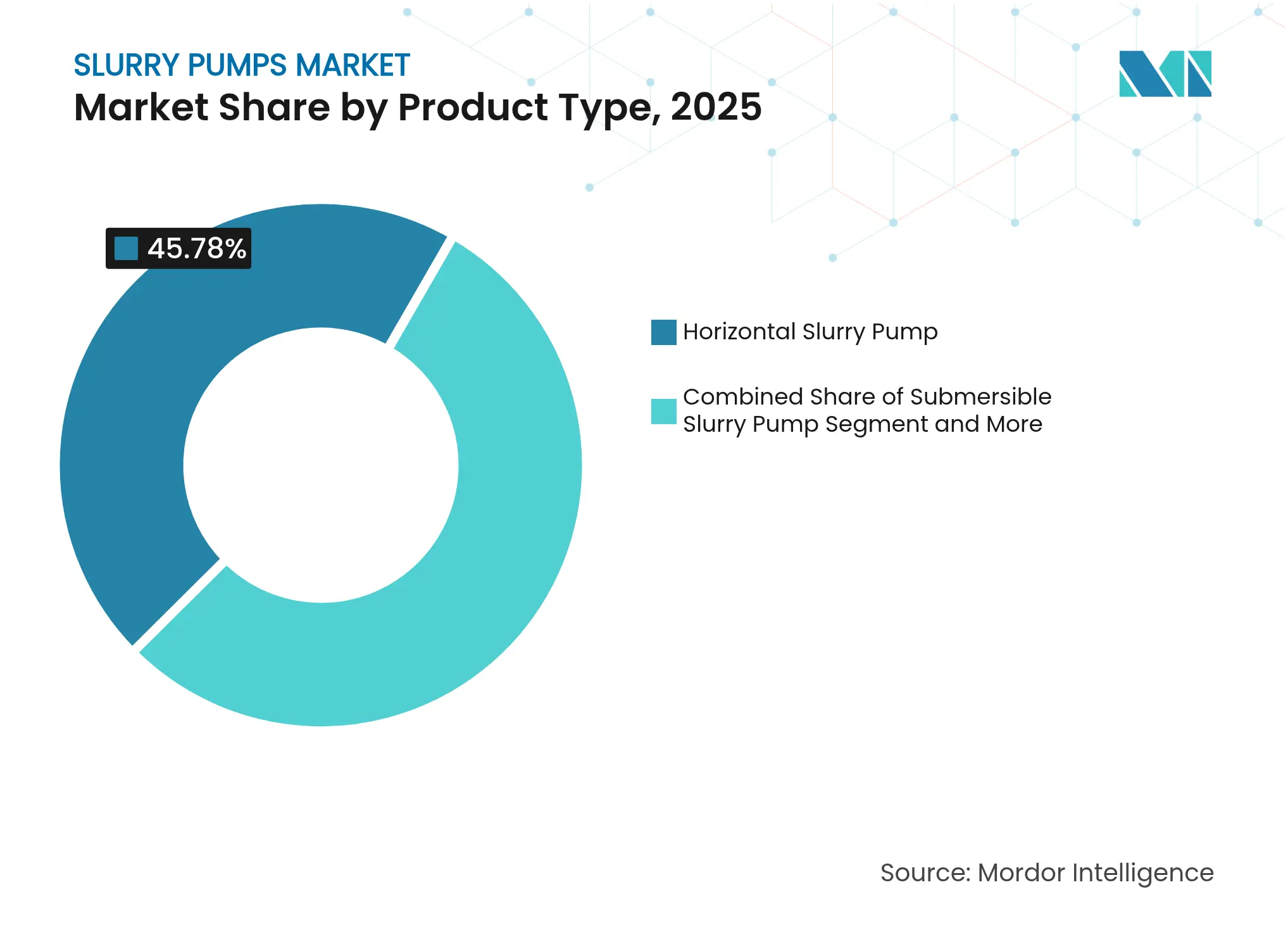

- Por tipo de producto, las unidades horizontales lideraron con una participación de ingresos del 45,78% en 2025; se proyecta que las variantes sumergibles registren la CAGR más rápida del 8,45% hasta 2031.

- Por fuente de energía, los accionamientos eléctricos representaron el 70,92% de la participación del mercado de bombas de lodo en 2025, mientras que se prevé que los sistemas accionados por energía solar aumenten a una CAGR del 13,62%.

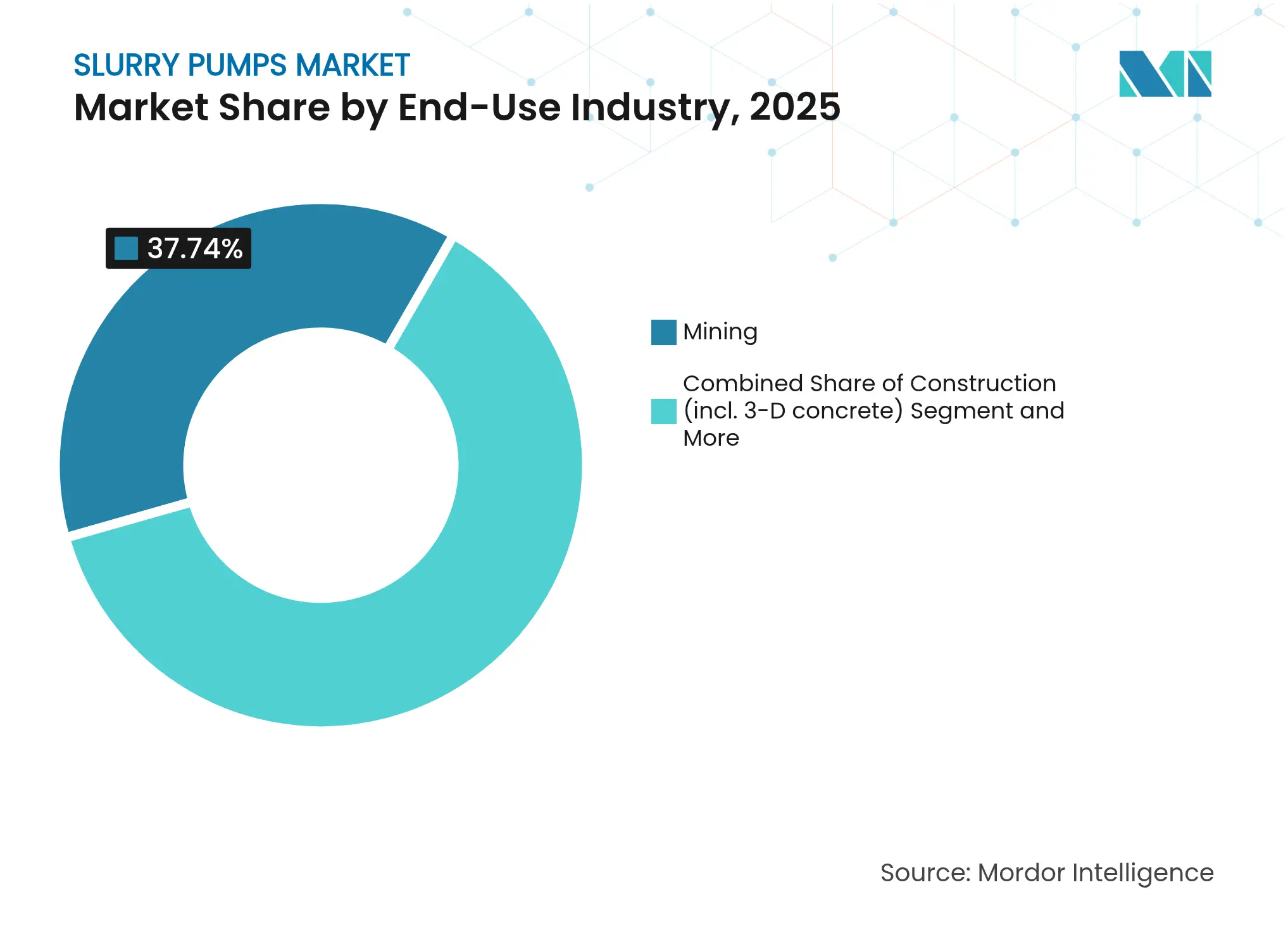

- Por industria de uso final, la minería mantuvo una participación del 37,74% del tamaño del mercado de bombas de lodo en 2025, mientras que la construcción, liderada por aplicaciones de impresión 3D, está preparada para crecer a una CAGR del 12,55%.

- Por material de revestimiento, el hierro de alto cromo dominó con una participación del 54,92%, aunque los compuestos poliméricos y cerámicos avanzan a una CAGR del 8,74%.

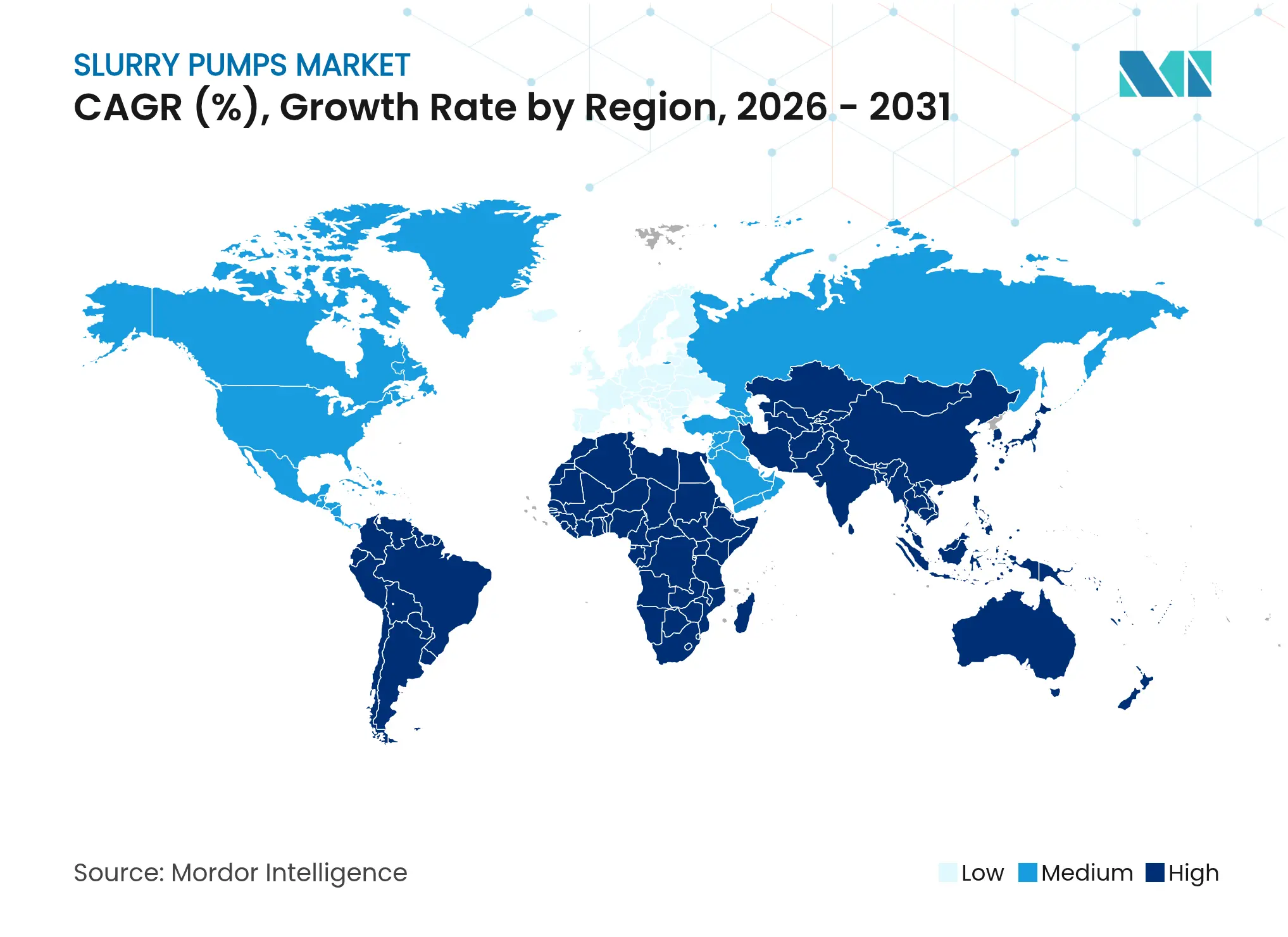

- Por geografía, Asia-Pacífico capturó el 43,86% del mercado de bombas de lodo en 2025 y está preparada para registrar la CAGR más rápida del 6,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Lodo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la minería de roca dura y metales para baterías | +1.2% | Global, liderado por Australia, Chile, Canadá | Largo plazo (≥ 4 años) |

| Endurecimiento de la regulación de presas de relaves | +0.8% | Global, especialmente América del Norte y Australia | Mediano plazo (2-4 años) |

| Reciclaje de activos de arenas bituminosas en campos maduros | +0.4% | Canadá | Mediano plazo (2-4 años) |

| Rápida expansión del refinamiento de tierras raras chinas | +0.6% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Implementación de mantenimiento predictivo basado en IA | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge en lodos abrasivos de impresión 3D de concreto | +0.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Minería de Roca Dura y Metales para Baterías

El aumento en la adopción de vehículos eléctricos impulsó la inversión en depósitos de litio, cobalto y tierras raras, elevando la demanda de bombas en los circuitos de trituración, molienda y relaves. Las grandes minas de espodumena australianas aumentaron el rendimiento de las plantas, mientras que las minas de cobre chilenas modernizaron los circuitos de molinos para manejar minerales más duros. El complejo Kearl de Imperial Oil estableció un récord de producción en diciembre de 2024, ilustrando cómo las flotas autónomas aumentaron los volúmenes de lodo que deben transportarse de manera confiable.[1]Oil Sands Magazine, "Imperial Kearl bate récords de producción," oilsandsmagazine.com Los mineros citaron el tiempo de actividad de las bombas como un factor clave de productividad, ya que cada parada no programada puede reducir la producción diaria en millones de dólares. Los incentivos gubernamentales, como el financiamiento de AUD 245 millones de Queensland para minerales críticos, señalaron canalizaciones de construcción de minas de varios años, anclando ciclos de reemplazo a largo plazo.

Endurecimiento de la Regulación de Presas de Relaves

Endurecimiento de la Regulación de Presas de Relaves

El Estándar Global de la Industria para la Gestión de Relaves aceleró las modernizaciones al requerir mayores factores de seguridad y monitoreo continuo. Los operadores añadieron trenes de deshidratación de múltiples etapas para alcanzar un mayor contenido de sólidos, reduciendo así las huellas de almacenamiento y mitigando el riesgo de fallas. Las bombas habilitadas con sensores que transmiten datos de flujo y vibración en tiempo real se convirtieron en la nueva línea de base para el cumplimiento normativo, particularmente en jurisdicciones que aún responden al desastre de Brumadinho. Los equipos de ingeniería ahora especifican capacidad de bombas redundante para garantizar la continuidad del flujo durante el mantenimiento, ampliando la base instalada de unidades horizontales de tamaño mediano.

Implementación de Mantenimiento Predictivo Basado en IA

Las plantas industriales adoptaron diagnósticos de aprendizaje automático que redujeron las fallas no planificadas de bombas hasta en un 75% y recortaron el gasto en mantenimiento entre un 8 y un 12%. Saudi Aramco reportó una reducción de costos del 80% tras vincular los análisis de vibración con los sistemas de órdenes de trabajo. Los algoritmos evalúan datos de múltiples sensores para pronosticar el desgaste en rodamientos, revestimientos e impulsores, lo que permite la preparación de repuestos antes de la falla. Los proveedores compitieron por incorporar pasarelas inalámbricas y paneles de control en la nube, convirtiendo los servicios de datos en flujos de ingresos recurrentes junto con las ventas de hardware. La integración con flotas heredadas siguió siendo un obstáculo, pero aun así impulsó la actividad de modernización.

Auge en Lodos Abrasivos de Impresión 3D de Concreto

Las empresas de construcción escalaron la impresión 3D desde prototipos hasta elementos a escala completa, como segmentos de puentes y revestimientos de túneles. Las mezclas imprimibles que incluyen nano-sílice y escoria mejoraron la sostenibilidad, pero aumentaron la abrasividad, acelerando el desgaste en los extremos húmedos de las bombas. Los proyectos demostraron distancias de bombeo superiores a 1,3 km manteniendo una tolerancia de ±5 mm, lo que subraya la necesidad de sistemas de alta presión y velocidad variable que mantengan la reología. Los fabricantes respondieron con impulsores endurecidos y recubrimientos que duplicaron la vida útil del servicio, convirtiendo este nicho en uno de los multiplicadores de demanda más rápidos dentro del mercado de bombas de lodo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sinergia de erosión y corrosión en componentes de bombas | -0.9% | Global, sitios con productos químicos agresivos | Largo plazo (≥ 4 años) |

| Congelamiento de inversiones en nuevos proyectos de carbón | -0.6% | Global, variable por región | Mediano plazo (2-4 años) |

| Escasez de hierro de alto cromo de grado fundición | -0.7% | Global | Corto plazo (≤ 2 años) |

| Incompatibilidad entre protocolos de IIoT y flotas heredadas | -0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sinergia de Erosión y Corrosión en Componentes de Bombas

Los ensayos de laboratorio mostraron que el impacto de partículas multiplicó la erosión por gotas de agua hasta 5,9 veces en sustratos de acero inoxidable 17-4PH, reduciendo drásticamente la vida útil esperada de los componentes. Los operadores en el procesamiento químico enfrentaron un ataque dual de sólidos abrasivos y fluidos corrosivos, lo que obligó a cambios frecuentes de revestimiento que elevan el costo total de propiedad. Las opciones de recubrimiento, como el Cr3C2-NiCr aplicado por proyección térmica de alta velocidad, extendieron la vida útil, pero añadieron costos de material. Si bien el monitoreo de condición ayudó a programar los cambios, la imprevisibilidad de los efectos sinérgicos siguió siendo un obstáculo para la planificación.

Escasez de Hierro de Alto Cromo de Grado Fundición

Las interrupciones en el suministro de materias primas especializadas para fundición limitaron la producción de carcasas e impulsores resistentes al desgaste. Los fabricantes chinos señalaron una capacidad de innovación doméstica limitada y la dependencia de la experiencia en diseño de aleaciones importada, lo que retrasó las entregas.[2]Zhejiang Rebecca Pumps & Valves Technology, "Desafíos en la Industria Doméstica de Bombas," zjrebecca.com Las fundiciones aceleraron los proyectos de expansión, pero aún enfrentaron largos ciclos de permisos. Algunos fabricantes de equipos originales cambiaron a revestimientos compuestos o recubrimientos de carburo de tungsteno, aunque las primas de precio frenaron la adopción generalizada. Los usuarios diversificaron las fuentes de suministro para cubrir el riesgo, añadiendo complejidad transaccional y costos de amortiguación de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diseños Horizontales Mantienen el Liderazgo

Las bombas horizontales representaron el 45,78% del mercado de bombas de lodo en 2025 debido a su facilidad de mantenimiento y montaje flexible. Las unidades sumergibles, aunque con una base instalada menor, crecieron a una CAGR del 8,45% a medida que las minas subterráneas y los sitios de construcción confinados priorizaron la eficiencia de espacio. Se proyecta que el tamaño del mercado de bombas de lodo para bombas horizontales crezca de manera constante, respaldado por la demanda de repuestos para el mercado posventa de los diseños Warman AH y comparables. Las sumergibles resultaron atractivas donde los bastidores de equipos en superficie son impracticables, impulsando la demanda de motores con clasificación IP68 y recubrimientos resistentes a la abrasión. Las bombas verticales de sumidero mantuvieron un nicho en sumideros y aplicaciones bajo cribas, mientras que los modelos de agitador centrífugo sirvieron para tareas de mezcla química. Las variantes de drenaje ganaron participación en proyectos de tunelización urbana que requieren extracción continua de agua durante la excavación.

La confiabilidad, la baja vibración y la facilidad de reemplazo de rodamientos mantuvieron a las horizontales en primer lugar. Los fabricantes de equipos originales introdujeron volutes optimizadas mediante dinámica de fluidos computacional que redujeron el consumo de energía hasta en un 6%, ayudando a los usuarios a cumplir los objetivos corporativos de descarbonización. Los proveedores de sumergibles se enfocaron en entradas de cables herméticas y sellos mecánicos dobles para extender el tiempo de funcionamiento. Las herramientas de selección de gemelos digitales ahora perfilan las curvas de la bomba frente a la reología del lodo, reduciendo el sobredimensionamiento y el costo energético del ciclo de vida. Los compradores de equipos especifican cada vez más paquetes de monitoreo remoto como estándar, transformando la adquisición de hardware en programas de activos conectados dentro del mercado más amplio de bombas de lodo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: El Dominio Eléctrico se Encuentra con el Auge Solar

Los accionamientos eléctricos representaron una participación del 70,92% a medida que las plantas adoptaron inversores de frecuencia variable que adaptan la velocidad de la bomba a los requisitos del proceso, reduciendo las facturas de electricidad. Los paneles solares, aunque pequeños en términos absolutos, registraron una CAGR del 13,62% a medida que ganaderos, lagunas de aguas residuales y minas fuera de la red aprovecharon la caída de los costos fotovoltaicos. El tamaño del mercado de bombas de lodo para configuraciones solares sigue siendo modesto pero estratégico, ya que cada instalación desplaza el diésel, alineándose con los objetivos de emisiones. Los accionamientos hidráulicos persistieron donde los portadores móviles necesitan acoplamiento directo al motor, y los paquetes neumáticos cumplieron con los códigos a prueba de explosión en áreas de manejo de solventes.

Las leyes de eficiencia energética en la Unión Europea y los Estados Unidos obligaron a las grandes bombas a cumplir con estándares mínimos de rendimiento energético más altos, desencadenando actividad de modernización. Los kits solares como el RPS 800 suministraron hasta 3.200 galones por día sin conexión a la red, ilustrando la comercialización más allá de la fase piloto. La Subvención de Infraestructura de Lodo del Reino Unido reembolsó las bombas de transferencia eléctricas, suavizando el costo inicial para los agricultores. Los sistemas híbridos que combinan energía solar con almacenamiento de iones de litio extendieron el tiempo de funcionamiento hasta las noches, acelerando los ensayos de campo en campamentos de exploración remotos en América del Sur.

Por Industria de Uso Final: La Minería Sigue Dominando, la Construcción Surge

La minería mantuvo una participación del 37,74%, anclada por las tareas de manejo de mineral y relaves que operan las 24 horas del día, los 7 días de la semana. Sin embargo, la CAGR del 12,55% de la construcción destacó la velocidad a la que la impresión 3D, el hormigón proyectado y los revestimientos de túneles remodelarán la demanda. Se proyecta que la participación del mercado de bombas de lodo en minería disminuya levemente en términos proporcionales, pero siga siendo el mayor grupo de ingresos hasta 2031. Las modernizaciones de campos maduros de petróleo y gas, las expansiones de aguas residuales en megaciudades y la mecanización agrícola gradual contribuyeron con un volumen incremental constante. Los procesadores químicos buscaron extremos húmedos aleados para sobrevivir a los lodos agresivos, elevando el precio de venta promedio.

Los operadores mineros priorizaron el tiempo de actividad y el diagnóstico remoto, desplegando sensores de vibración conectados a 5G que se integran con el software de gestión de activos empresariales. Los contratistas de construcción valoraron los paquetes de plataformas móviles ligeras que pueden ser izadas con grúa a sitios urbanos densos. Las juntas de aguas residuales seleccionaron diseños de cavidad progresiva para lodos primarios, citando una menor obstrucción en comparación con las bombas de tornillo. La agricultura se benefició de subsidios que cubren la compra de bombas y separadores, elevando la capacidad de reciclaje de nutrientes en granjas lecheras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Revestimiento: La Confiabilidad del Alto Cromo Enfrenta los Avances de los Compuestos

El hierro de alto cromo mantuvo una participación del 54,92% como el caballo de batalla tradicional para materiales abrasivos. Los revestimientos compuestos —mezclas de polímeros y cerámica— crecieron a una CAGR del 8,74%, atrayendo a operadores que incorporan la resistencia química en el cálculo del ciclo de vida. Se espera que el tamaño del mercado de bombas de lodo vinculado a los revestimientos de alto cromo se estabilice a medida que las preocupaciones de disponibilidad y la volatilidad de precios empujen a los compradores hacia estrategias híbridas. Los compuestos de caucho mantuvieron relevancia donde el tamaño de partícula es pequeño, mientras que las opciones de acero inoxidable dúplex abordaron flujos corrosivos con bajo contenido de sólidos.

La investigación confirmó que los recubrimientos de Cr3C2-NiCr aplicados por proyección térmica de alta velocidad ofrecieron baja porosidad y alta dureza en sustratos de hierro fundido, prolongando la vida útil a un costo premium. Los recubrimientos de carburo de tungsteno ofrecieron ganancias de rendimiento intermedias para minas que no podían esperar nueva capacidad de fundición. Los equipos de adquisición comenzaron a evaluar las ofertas en métricas de costo total de propiedad que capturan el consumo de energía, la vida útil del revestimiento y el riesgo de tiempo de inactividad, en lugar del precio inicial más bajo. Los proveedores respondieron con sistemas de cartuchos modulares que acortan el tiempo de cambio de revestimiento, influyendo aún más en las decisiones de materiales en todo el mercado de bombas de lodo.

Análisis Geográfico

Asia-Pacífico dominó con una participación del 43,86% gracias a los continuos aumentos de cuotas de China para las tierras raras y los considerables proyectos en campos nuevos en Indonesia y Australia. La CAGR regional del 6,45% hasta 2031 superó a otros continentes a medida que los gobiernos priorizaron la seguridad de los recursos y las mejoras de infraestructura. Los fabricantes de equipos originales chinos ganaron participación al co-localizar plantas de fundición, mecanizado y ensamblaje, reduciendo los plazos de entrega para los clientes domésticos y exportando unidades a precios competitivos. Los contratistas de ingeniería, adquisición y construcción japoneses y coreanos especificaron bombas europeas premium en las paradas de refinerías emblemáticas, sosteniendo un nivel de mercado para productos de alto margen.

La demanda de América del Norte aumentó por la eliminación de cuellos de botella en las arenas bituminosas, los incentivos para minerales críticos en los Estados Unidos y las modernizaciones de plantas de recuperación de agua. Canadian Natural Resources elevó el rendimiento de la planta de mejoramiento a 600.000 barriles por día, requiriendo líneas adicionales de lodo para relaves gruesos. Las empresas municipales de aguas residuales realizaron pedidos abiertos plurianuales que incluyen sensores y análisis en la nube, demostrando el giro de la región hacia contratos de ciclo de vida digital dentro del mercado de bombas de lodo.

Europa enfatizó los objetivos de descarbonización y economía circular, lo que fomentó las modernizaciones hacia accionamientos de mayor eficiencia y sistemas de sellado avanzados que previenen fugas de lodos peligrosos. El escrutinio regulatorio sobre la intensidad energética obligó a las plantas a reemplazar las bombas heredadas sobredimensionadas. Los fabricantes dependieron de centros de servicio en Alemania y los Países Bajos para ofrecer reconstrucciones rápidas, reforzando la fidelización de los clientes.

América del Sur, liderada por los centros de cobre y litio en Chile y Argentina, proporcionó una demanda estable de metales base mientras lidiaba con la escasez de agua que obligó a adoptar sistemas de relaves espesados de alta presión. Oriente Medio y África registraron un crecimiento constante a medida que los proyectos de desalinización, la minería de fosfatos y los corredores de infraestructura implementaron soluciones de transporte de alto contenido de sólidos. En todas las regiones emergentes, el financiamiento concesional de bancos multilaterales a menudo especificó criterios de sostenibilidad estrictos, empujando a los compradores hacia unidades accionadas eléctricamente y solares híbridas.

Panorama Competitivo

El mercado de bombas de lodo exhibió una concentración moderada. Weir Group mantuvo cerca del 50% de participación en bombas de minería de alto rendimiento, aprovechando las marcas Warman y GEHO más una huella global de centros de reconstrucción que capturó el margen del mercado posventa. La División de Bombas de Flowserve registró USD 816,4 millones en reservas en el cuarto trimestre de 2024, respaldada por pedidos de energía química y contratos de servicio que incluían software de rendimiento de activos.[4]Flowserve Corporation, "Resultados del Cuarto Trimestre y del Año Completo," flowserve.com Sulzer invirtió CHF 10 millones en líneas de sumergibles en Carolina del Sur para cumplir con los mandatos de Construido en América, Comprado en América, asegurando proyectos municipales.

La digitalización se convirtió en un diferenciador central. Los proveedores incorporaron pasarelas de IoT que transmiten datos operativos a plataformas de IA capaces de predecir patrones de desgaste. Varios fabricantes de equipos originales pilotearon modelos de suscripción donde los clientes pagan por tonelada de lodo movido, alineando los ingresos por servicio con el tiempo de actividad operacional. Las solicitudes de patentes para bombas con suspensión magnética indicaron la exploración de diseños sin sellos que eliminan modos de falla comunes.

Los fabricantes regionales defendieron su participación centrándose en segmentos sensibles al precio y ofreciendo soporte en idioma local. Empresas chinas como Shanghai Electric escalaron plantas costeras verticalmente integradas, disminuyendo la dependencia de aleaciones importadas. Los ensambladores indios y brasileños se asociaron con licenciantes europeos para ofrecer opciones de materiales híbridos adecuadas a sus condiciones mineras domésticas. Los nuevos participantes del mercado que apuntan al lodo de energía renovable, como las salmueras geotérmicas y el lixiviado del reciclaje de baterías, aprovecharon los revestimientos compuestos y los accionamientos magnéticos de alta eficiencia energética para eludir las listas de especificaciones de los titulares.

Líderes de la Industria de Bombas de Lodo

The Weir Group PLC

Flowserve Corporation

KSB SE & Co. KGaA (incl. GIW)

Metso Corporation

Sulzer Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sulzer inauguró nuevas líneas de producción en Easley, Carolina del Sur, invirtiendo más de CHF 10 millones para ampliar la capacidad de fabricación de sumergibles.

- Abril 2025: ANDRITZ AG registró un crecimiento del 20% en la captación de pedidos en el primer trimestre de 2025, impulsado por contratos de pulpa y papel en los Estados Unidos y Japón.

- Abril 2025: Wärtsilä reportó una captación de pedidos estable de EUR 1.902 millones con un aumento del 5% en servicios, señalando que los combustibles alternativos cubrieron el 65% de la capacidad de buques contratada.

- Febrero 2025: ABB anunció ingresos de 2024 de USD 32,9 mil millones y una reducción del 78% en las emisiones de GEI de alcance 1 y 2 desde los niveles de 2019.

Alcance del Informe Global del Mercado de Bombas de Lodo

Las bombas de lodo, diseñadas para transportar una mezcla de partículas sólidas y líquidos, operan eficazmente incluso en condiciones exigentes. Utilizadas predominantemente en sectores como la minería, la construcción, la agricultura y el tratamiento de aguas residuales, estas bombas mueven hábilmente materiales que van desde arena y grava hasta minerales y productos químicos en estado fluido. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de bombas de lodo está segmentado por tipo (Bomba de Lodo Horizontal y Bomba de Lodo Vertical), por fuente de energía (Eléctrica, Hidráulica, Neumática, Solar y Diésel), por industria de uso final (Minería, Química, Tratamiento de Aguas Residuales, Construcción, Petróleo y Gas, Agricultura y Otras Industrias) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bomba de Lodo Horizontal |

| Bomba de Lodo Vertical |

| Bomba de Lodo Sumergible |

| Bomba de Agitador Centrífugo |

| Bomba de Lodo para Drenaje |

| Eléctrica |

| Hidráulica |

| Neumática |

| Diésel |

| Solar |

| Minería |

| Petróleo y Gas |

| Tratamiento de Aguas Residuales |

| Procesamiento Químico |

| Construcción (incl. concreto 3D) |

| Agricultura |

| Otras Industrias |

| Hierro de Alto Cromo |

| Revestimiento de Caucho |

| Compuesto Polimérico y Cerámico |

| Acero Inoxidable y Dúplex |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Bomba de Lodo Horizontal | ||

| Bomba de Lodo Vertical | |||

| Bomba de Lodo Sumergible | |||

| Bomba de Agitador Centrífugo | |||

| Bomba de Lodo para Drenaje | |||

| Por Fuente de Energía | Eléctrica | ||

| Hidráulica | |||

| Neumática | |||

| Diésel | |||

| Solar | |||

| Por Industria de Uso Final | Minería | ||

| Petróleo y Gas | |||

| Tratamiento de Aguas Residuales | |||

| Procesamiento Químico | |||

| Construcción (incl. concreto 3D) | |||

| Agricultura | |||

| Otras Industrias | |||

| Por Material de Revestimiento / Parte Húmeda | Hierro de Alto Cromo | ||

| Revestimiento de Caucho | |||

| Compuesto Polimérico y Cerámico | |||

| Acero Inoxidable y Dúplex | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de lodo?

El mercado alcanzó USD 1,59 mil millones en 2026 y se proyecta que suba a USD 2,01 mil millones en 2031 a una CAGR del 4,78%.

¿Qué categoría de producto domina el mercado de bombas de lodo?

Las bombas de lodo horizontales mantuvieron el 45,78% de los ingresos globales en 2025 gracias a su versatilidad y facilidad de mantenimiento.

¿Por qué las bombas de lodo de energía solar están ganando terreno?

Las unidades solares se están expandiendo a una CAGR del 13,62% porque reducen el consumo de diésel en sitios fuera de la red y califican para subvenciones de descarbonización.

¿Qué tan importante es Asia-Pacífico para la demanda futura?

Asia-Pacífico ya controla una participación del 43,86% y se prevé que crezca a una CAGR del 6,45%, impulsada por el refinamiento de tierras raras chinas y los proyectos de metales para baterías en Australia.

¿Quiénes son las principales empresas en este campo?

Weir Group sigue siendo el líder del mercado con aproximadamente la mitad de las aplicaciones especializadas de alto desgaste, mientras que Flowserve, Sulzer y ANDRITZ compiten fuertemente en nichos de la industria de procesos.

¿Qué tendencias tecnológicas están dando forma a la industria de bombas de lodo?

El mantenimiento predictivo basado en IA, los revestimientos de desgaste compuestos y la integración de fuentes de energía solar o híbridas están transformando el diseño de productos y los modelos de servicio.

Última actualización de la página el: