Tamaño y participación del mercado de energía solar de Eslovaquia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

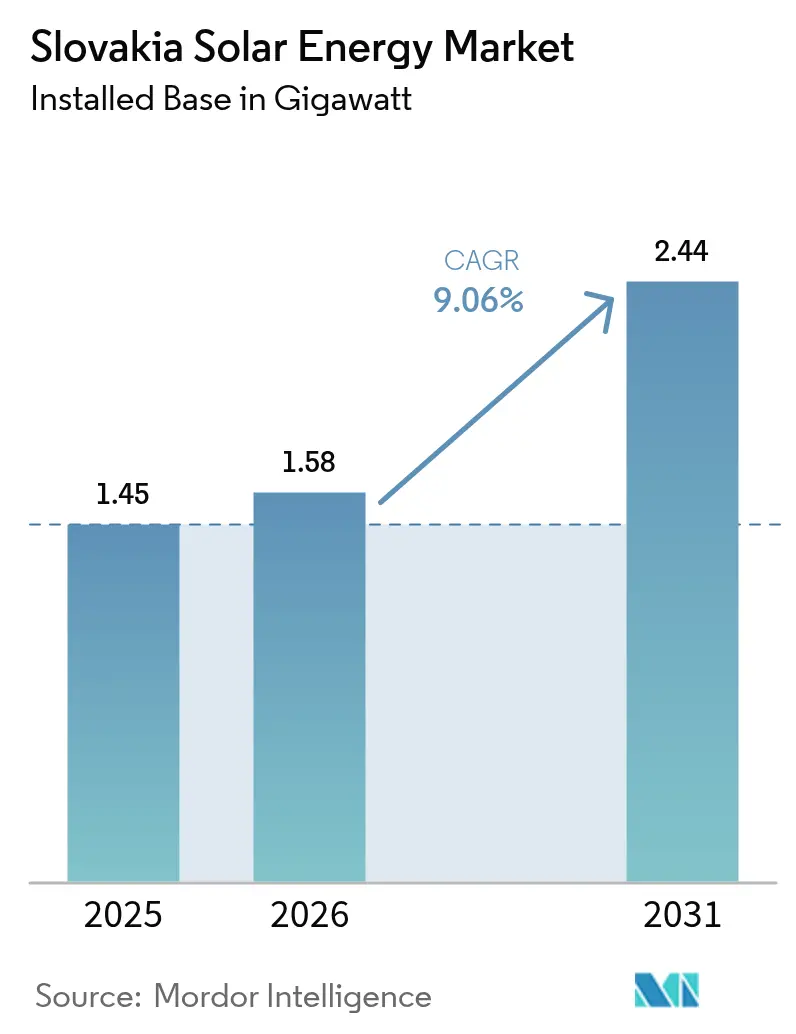

| Tamaño del mercado en el año base (2025) | 1.45 gigavatio |

| Volumen del Mercado (2026) | 1.58 gigavatio |

| Volumen del Mercado (2031) | 2.44 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Eslovaquia por Mordor Intelligence

El tamaño del mercado de energía solar de Eslovaquia en 2026 se estima en 1,58 gigavatios, creciendo desde el valor de 2025 de 1,45 gigavatios, con proyecciones para 2031 que muestran 2,44 gigavatios, creciendo a una CAGR del 9,06% durante 2026-2031.

El impulso proviene de la rápida adopción residencial, el creciente aumento de la demanda corporativa de acuerdos de compra de energía y la ampliación de la financiación estatal, que en conjunto llevaron las adiciones anuales a 274 MW en 2024.[1]pv Europe, "Central and Eastern Europe increasingly in the solar gigawatt class", pveurope.eu La intensidad competitiva aumenta a medida que Energetický a průmyslový holding (EPH) asume el control de Slovenské elektrárne, lo que incrementa la actividad en torno a proyectos híbridos de energía solar más almacenamiento e ingresos por servicios auxiliares. Los precios mayoristas negativos de la electricidad se producen decenas de veces al año, mejorando la economía del arbitraje para las plantas equipadas con baterías y señalando la necesidad de soluciones de red flexibles. El Plan Nacional de Energía y Clima (PNEC) actualizado del país eleva las ambiciones de electricidad renovable e introduce apoyo mediante contratos por diferencia, acuerdos de conexión flexible y normas de intercambio de electricidad que, en conjunto, agilizan el despliegue solar.

Conclusiones clave del informe

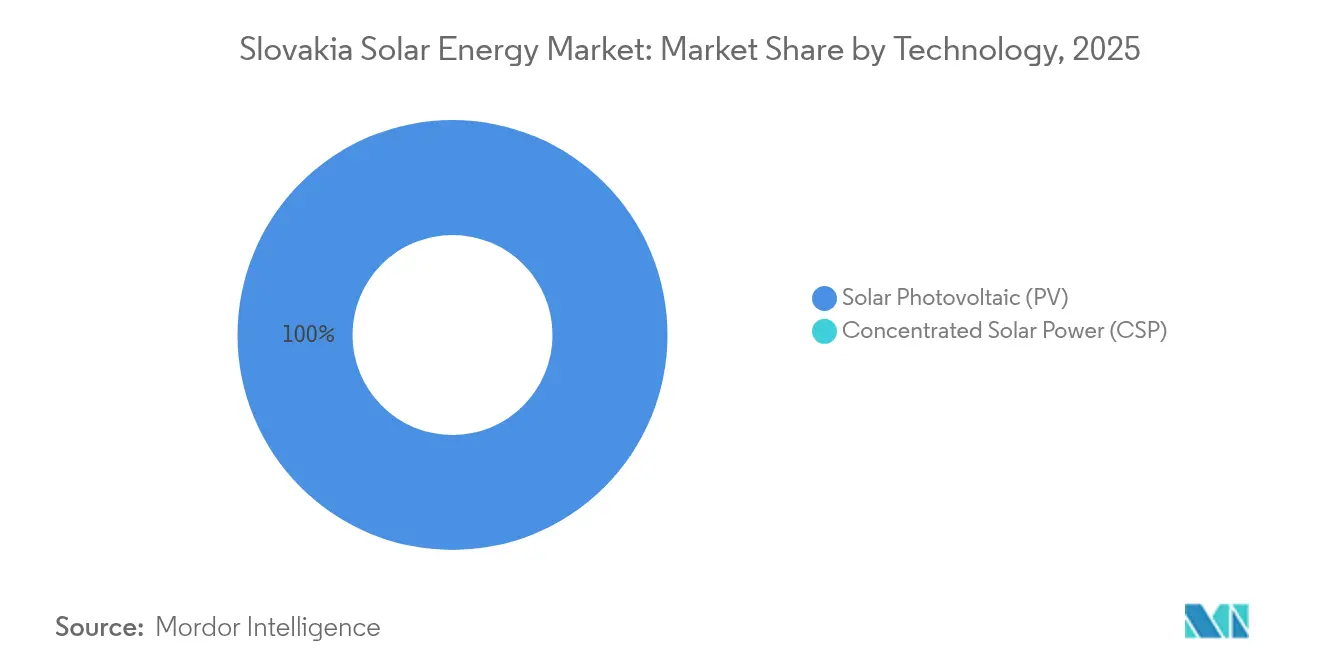

- Por tecnología, la fotovoltaica solar capturó el 100,00% de la cuota del mercado de energía solar de Eslovaquia en 2025.

- Por tipo de red, los sistemas conectados a la red mantuvieron el 68,12% del tamaño del mercado de energía solar de Eslovaquia en 2025, mientras que se proyecta que las instalaciones fuera de la red avancen a una CAGR del 14,33% hasta 2031.

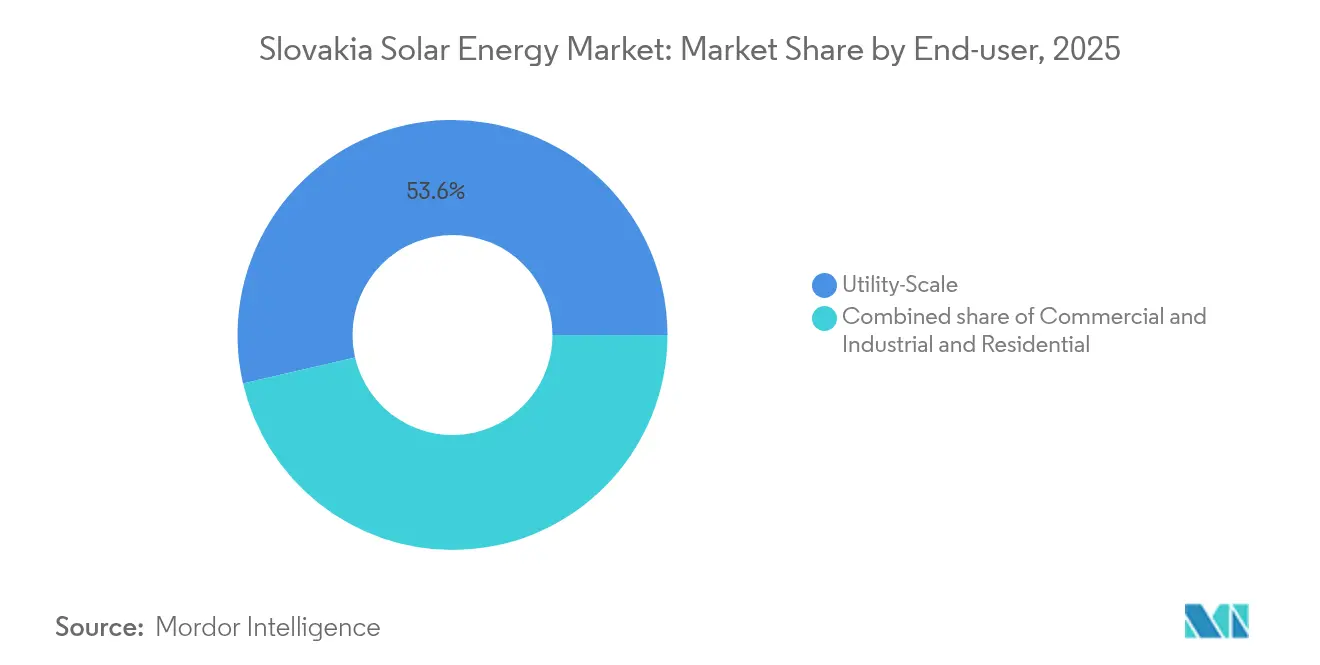

- Por usuario final, los proyectos de escala de servicios públicos representaron el 53,62% de la cuota del mercado de energía solar de Eslovaquia en 2025, y se prevé que las instalaciones comerciales e industriales se expandan a una CAGR del 17,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía solar de Eslovaquia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alineación con el objetivo de energías renovables de la UE para 2030 y presión de cumplimiento del paquete Fit-for-55 | +2.0% | Nacional, con ganancias tempranas en las regiones de Bratislava, Košice y Žilina | Mediano plazo (2-4 años) |

| LCOE de la energía fotovoltaica a escala de servicios públicos por debajo de la paridad con el precio mayorista de la electricidad desde 2023 | +1.7% | Nacional, concentrado en segmentos de escala de servicios públicos | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía corporativos de fabricantes de equipos originales del sector automotriz (VW, Kia) impulsando la demanda verde | +1.2% | Corredores industriales del oeste de Eslovaquia | Mediano plazo (2-4 años) |

| Flujos de ingresos por servicios auxiliares de equilibrio de red desbloqueados tras el rediseño del mercado de 2025 | +0.8% | Puntos de integración de la red nacional | Mediano plazo (2-4 años) |

| Programa piloto de subsidio agrofotovoltaico para regiones propensas a la sequía a partir de 2026 | +0.4% | Zonas agrícolas del centro y este de Eslovaquia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alineación con el objetivo de energías renovables de la UE para 2030 y presión de cumplimiento del paquete Fit-for-55

Las normas de la UE ahora exigen que Eslovaquia eleve la cuota de electricidad renovable al 27,3% para 2030, frente al 17,5% en 2022.[2]Comisión Europea, "Slovakia - Final updated NECP 2021-2030," commission.europa.eu La transposición nacional está en camino, y se han reservado 4.300 millones de euros en inversión pública y privada combinada para activos de electricidad y calefacción. La próxima legislación de enero de 2026 introducirá pagos mediante contratos por diferencia, acuerdos flexibles de conexión a la red y el intercambio de electricidad, que en conjunto reducen la burocracia para los desarrolladores solares. Al mismo tiempo, el operador de transmisión SEPS está vinculado a las plataformas europeas de equilibrio MARI y PICASSO, lo que permite a las flotas de energía fotovoltaica eslovacas pujar por ingresos de servicios auxiliares regionales. Estas medidas combinan certeza regulatoria con acceso técnico al mercado, acelerando las carteras de proyectos a gran escala en todas las regiones.

Costo nivelado de la energía por debajo de la paridad con el precio mayorista desde 2023

La energía solar a escala de servicios públicos alcanzó la paridad de red en 2023 y ahora supera consistentemente los precios promedio del mercado diario, haciendo viable la inversión sin subsidios.[3]Agencia Eslovaca de Innovación y Energía, "Výsledky štatistického zisťovania o výrobe elektriny z obnoviteľných zdrojov energie za rok 2024," siea.sk Los precios negativos de la electricidad se produjeron 90 veces en 2023 y se han profundizado hasta -202,70 EUR/MWh en mayo de 2025, agudizando el caso de arbitraje para el almacenamiento co-ubicado. Slovenské elektrárne planea una batería de 9 MWh en la planta hidroeléctrica de Mikšová para aprovechar la diferencia entre los picos y los valles. Los cambios fiscales vigentes desde 2025 elevan la exención del impuesto especial de 10 kW a 50 kW, reduciendo los costos indirectos para los pequeños productores. En conjunto, estos factores estimulan a nuevos participantes, intensifican la competencia y refuerzan las trayectorias de reducción de costos para los componentes.

Acuerdos de compra de energía corporativos de fabricantes de equipos originales del sector automotriz

Volkswagen y Kia anclan una base automotriz de 1 millón de unidades que ahora busca energía baja en carbono para el cumplimiento del Alcance 2, impulsando una nueva corriente de acuerdos de compra de energía a largo plazo. El desarrollador de parques empresariales CTP desplegó 1,26 MWp de energía fotovoltaica en techos en sitios de Bratislava, Trnava y Žilina bajo su programa "Off-grid 2025". La Ley N.° 363/2022 de Eslovaquia amplió el comercio de garantías de origen y simplificó la estructuración de acuerdos de compra de energía, permitiendo a las empresas fijar paquetes de energía y almacenamiento a 10-15 años. Los proveedores de primer nivel del sector automotriz ahora replican el modelo, alimentando una segunda oleada de instalaciones en techos y marquesinas para automóviles en las zonas industriales del oeste de Eslovaquia. El perfil de compra predecible que ofrecen estos acuerdos de compra de energía ayuda a los prestamistas a reducir las primas de riesgo en las granjas solares comerciales.

Flujos de ingresos por servicios auxiliares de equilibrio de red

SEPS se unió a las plataformas MARI y PICASSO en enero de 2025, abriendo los mercados de contención de frecuencia y restauración automática a baterías tan pequeñas como 1 MW. El sistema de 2,916 MWh de FUERGY en Banská Bystrica genera ingresos tanto del equilibrio como de la reducción de picos, con un retorno de la inversión declarado de 3,5 años incluso sin subvenciones. SEPS, entretanto, ha aumentado la capacidad de conexión disponible en un 25%, reduciendo los tiempos de espera y permitiendo que más sistemas híbridos se califiquen.[4]SEPS, "SEPS conectado a la plataforma PICASSO", sepsas.sk Los agregadores ahora agrupan redes de techos y baterías en plantas de energía virtuales que pueden comerciar a través de fronteras, enriqueciendo las opciones de ingresos y apoyando la resiliencia de la red.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Saturación de la capacidad de alojamiento a nivel de distribución en el oeste de Eslovaquia | -1.3% | Redes de distribución del oeste de Eslovaquia | Corto plazo (≤ 2 años) |

| Naturaleza intermitente de los esquemas de subsidio de gasto de capital (Casas Verdes, Fondo de Modernización) | -0.7% | Nacional, afectando a los segmentos residencial y comercial e industrial | Corto plazo (≤ 2 años) |

| Ley de Protección de Tierras Agrícolas que limita la energía solar en terreno libre de más de 2 ha | -0.5% | Nacional, principalmente zonas rurales y agrícolas | Mediano plazo (2-4 años) |

| Escasez de mano de obra en ingeniería, compras y construcción a medida que los instaladores migran a los mercados de la región DACH con mejor remuneración | -0.4% | Nacional, con impacto agudo en el oeste de Eslovaquia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Saturación de la capacidad de alojamiento a nivel de distribución en el oeste de Eslovaquia

La rápida construcción solar comercial e industrial en el oeste de Eslovaquia ahora empuja algunos alimentadores cerca de los límites de voltaje, retrasando o denegando nuevas solicitudes de conexión.[5]Instituto de Política Energética, "Štúdia integrácie OZE do ES SR," energypolicy.sk Los promotores de proyectos a menudo deben financiar actualizaciones de transformadores o aceptar cláusulas de recorte, lo que infla el gasto de capital y prolonga los ciclos de desarrollo. Los clústeres industriales cerca de Bratislava y Trnava sienten la presión más intensamente, ya que los fabricantes de equipos originales del sector automotriz y sus proveedores comparten las mismas subestaciones. Los reguladores planean contratos de conexión flexible a partir de 2026, pero hasta entonces, el crecimiento de la cartera de proyectos corre el riesgo de sufrir cuellos de botella. Por lo tanto, los desarrolladores priorizan los sitios de suelo industrial reconvertido con capacidad de reserva o co-ubican almacenamiento para reducir las puntuaciones de impacto en la red. La restricción ralentiza el impulso a escala de servicios públicos, pero al mismo tiempo impulsa la demanda de sistemas detrás del medidor y fuera de la red.

Naturaleza intermitente de los esquemas de subsidio de gasto de capital

Los instaladores residenciales y pequeños comerciales dependen de subvenciones como "Zelená domácnostiam", aunque los presupuestos anuales a menudo se agotan a mitad de año, congelando los libros de pedidos durante meses. El programa Verde para Empresas sigue un modelo de ventana de licitación que desencadena ráfagas de demanda seguidas de períodos de calma, socavando la planificación de la cadena de suministro. El dinero del Fondo de Modernización debe superar las verificaciones del Banco Europeo de Inversiones, lo que introduce más demoras administrativas. Los equipos experimentados de ingeniería, compras y construcción migran a Alemania y Austria, donde la financiación es más estable, dejando los proyectos domésticos con falta de personal e inflando los salarios. Hasta que aparezcan calendarios de incentivos más predecibles, la adopción a pequeña escala seguirá siendo sensible a los ciclos de activación y desactivación de las políticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la energía solar fotovoltaica mantiene el control total del mercado

Las instalaciones de energía solar fotovoltaica representan el 100% del mercado de energía solar eslovaco en 2025, sin dejar espacio para la energía solar concentrada, ya que las condiciones de irradiación favorecen los módulos de placa plana. El segmento se expandió de 573 MW en 2022 a más de 1,11 GW en 2024, una trayectoria que se espera que persista cerca de una CAGR del 9,05% hasta 2031. Los hogares eslovacos ahora se benefician de exenciones del impuesto especial de hasta 50 kW, acelerando la adopción en techos y fomentando proyectos de comunidades energéticas que agrupan generación y almacenamiento. En paralelo, los grandes desarrolladores cambian de las tarifas de alimentación a los bonos indexados en subastas, mejorando el descubrimiento de precios y alineándose con las normas de ayuda estatal de la UE.

La innovación en componentes sustenta el dinamismo del segmento. Photon Energy introdujo inversores híbridos Solinteg expresamente certificados para los códigos de red eslovacos, apoyando el emparejamiento de baterías de tipo enchufar y usar. Las opciones integradas en edificios como Solar Full Roof de HybridHouse ganan atractivo para las renovaciones urbanas donde el suelo es limitado. El fabricante local VONSCH suministra inversores de alta eficiencia adaptados a nichos de minería e industria fuera de la red, ampliando la captura de valor doméstico. Dicha diversificación refuerza la resiliencia frente a los cuellos de botella de las importaciones y posiciona a las empresas eslovacas dentro de las cadenas de suministro regionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: el dominio de la red conectada se enfrenta a un nicho fuera de la red de rápido crecimiento

Las instalaciones conectadas a la red capturaron el 68,12% del tamaño del mercado de energía solar de Eslovaquia en 2025 gracias a la prioridad de despacho, los derechos de medición neta y el acceso a los ingresos por servicios auxiliares. La integración con MARI y PICASSO permite a los operadores comerciar con flexibilidad a través de las fronteras, apoyando los ingresos más allá de las simples ventas de energía. Sin embargo, las restricciones de capacidad de alojamiento en el oeste de Eslovaquia y el riesgo de recorte alientan diseños híbridos que incorporan almacenamiento o cargadores bidireccionales de vehículos eléctricos para suavizar los perfiles de exportación.

Los sistemas fuera de la red, aunque todavía son una minoría, son el segmento de mayor crecimiento con una CAGR pronosticada del 14,33%. Las granjas, los centros turísticos de montaña y los sitios industriales remotos adoptan kits autónomos para evitar los retrasos de la red y los cargos crecientes por demanda. Rekoser envía paquetes de baterías de litio-hierro-fosfato optimizados para las variaciones de temperatura eslovacas, mientras que Megarevo entrega contenedores de 2,5 MW/2,5 MWh que participan en la respuesta a la demanda una vez que los puntos de red están disponibles. A medida que la legislación introduce términos de conexión flexible, algunas instalaciones fuera de la red podrían posteriormente actualizarse a un estado semiautónomo, monetizando la energía excedente sin renunciar a la autosuficiencia.

Por usuario final: la escala de servicios públicos sigue liderando, pero el crecimiento comercial e industrial supera al resto

Las plantas de escala de servicios públicos mantuvieron el 53,62% de la cuota del mercado de energía solar eslovaco en 2025, beneficiándose de las economías de escala y la capacidad de asumir los costos de actualización de la red. Proyectos como el parque de 44,2 MW de Veľký Blh demuestran cómo el apilamiento de ingresos -ventas comerciales, equilibrio y certificados verdes- puede apoyar la bancabilidad. Slovenské elektrárne, respaldada por EPH, está añadiendo una batería de 9 MWh a los activos hidroeléctricos para capturar márgenes de servicios auxiliares, lo que señala una inclinación más amplia hacia la hibridación.

Sin embargo, los techos comerciales e industriales crecen más rápido a una CAGR del 17,92%, impulsados por los inquilinos del sector automotriz y logístico que persiguen objetivos de gobernanza ambiental, social y corporativa. Empresas como CTP integran energía solar, almacenamiento y carga de vehículos eléctricos bajo acuerdos de energía como servicio llave en mano, reduciendo los costos de ocupación y mejorando las huellas de carbono. Las enmiendas de abril de 2022 permiten a los prosumidores exportar hasta 1.000 MWh por año, mejorando la certeza de ingresos para las fábricas más grandes. La demanda residencial se mantiene sólida con 113,6 MW añadidos en 2024, aunque el volumen futuro depende de calendarios de subsidio más estables y una mayor capacidad de instaladores domésticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El oeste de Eslovaquia, anclado por Bratislava, Trnava y Žilina, alberga el 67,90% de la capacidad conectada a la red gracias a la densa carga industrial y las sólidas líneas de transmisión. Las fábricas de Volkswagen y Kia obtienen energía verde localmente a través de acuerdos de compra de energía a largo plazo, asegurando flujos de ingresos bancables para los desarrolladores. El espacio en los techos dentro de los parques empresariales ofrece una plataforma literal para la expansión, aunque los alimentadores de distribución cerca de la saturación obligan a algunos proyectos a añadir baterías o aceptar cláusulas de recorte.

El centro de Eslovaquia está emergiendo como un nuevo centro de escala de servicios públicos donde los precios del suelo son más bajos y los corredores de transmisión aún tienen margen. Košice y los distritos circundantes atraen a fabricantes de almacenamiento de energía como INO-HUB, cuya planta de baterías de 5,5 millones de euros en Kysucké Nové Mesto respaldará los proyectos híbridos regionales y creará 90 empleos especializados. Los planes estatales para un programa piloto agrofotovoltaico en los condados del norte propensos a la sequía añaden una capa futura de demanda, combinando la seguridad alimentaria y la diversificación energética.

El este de Eslovaquia, aunque rezagado en vatios instalados, disfruta de un potencial solar inexplotado y de políticas municipales favorables orientadas a la creación de empleo. Las autoridades locales atraen a los inversores con permisos acelerados en zonas de suelo industrial reconvertido dejadas por la industria pesada, minimizando los conflictos de uso del suelo y acortando los ciclos de desarrollo. Las instalaciones fuera de la red vinculadas a alojamientos turísticos y puestos forestales muestran promesas tempranas, especialmente donde las microrredes pueden respaldar servicios críticos durante las tormentas invernales. Las actualizaciones de transmisión programadas para 2027 conectarán nuevos nodos de 110 kV a Hungría y Polonia, ampliando las opciones de comercio transfronterizo para las futuras granjas de energía fotovoltaica.

Panorama competitivo

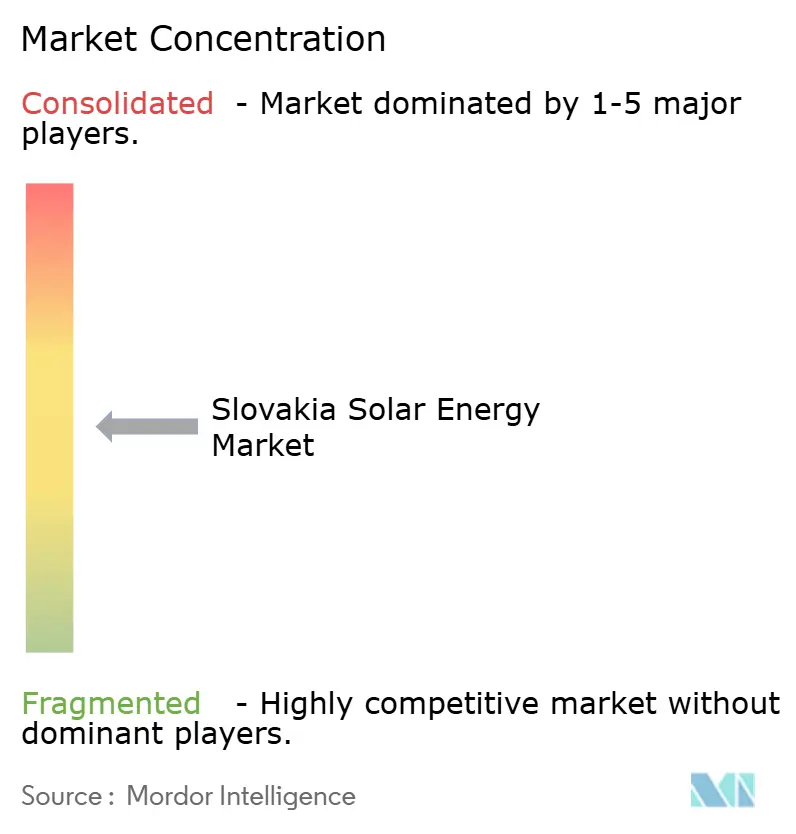

El mercado de energía solar eslovaco tiene una concentración moderada, con los cinco principales desarrolladores y actores de ingeniería, compras y construcción estimados en poseer poco más del 50% de la capacidad activa. La transferencia de Slovenské elektrárne a la cartera de EPH añade músculo financiero y conocimientos de energía híbrida de su red europea de 70 empresas. Photon Energy acelera la localización de componentes a través de asociaciones con la marca de inversores Solinteg, capturando tanto ahorros en la cadena de suministro como ventajas de propiedad intelectual.

El especialista en almacenamiento inteligente FUERGY demuestra el valor de los activos definidos por software; su instalación en Banská Bystrica apila las tarifas de contención de frecuencia sobre el autoconsumo de energía solar fotovoltaica, logrando un rápido retorno de la inversión sin subsidios. El fabricante doméstico de inversores VONSCH atiende a clientes de nicho fuera de la red y de minería, ayudando a anclar un ecosistema de suministro local. Los participantes extranjeros como Janom Investments utilizan el talento de ingeniería eslovaco para escalar regionalmente, subrayando la competitividad laboral a pesar de la migración de salida.

La estrategia ahora gira en torno a la arquitectura híbrida, la preparación para los servicios auxiliares y la operación y mantenimiento digital. Los desarrolladores capaces de proporcionar paquetes combinados de energía solar, almacenamiento y carga de vehículos eléctricos o de participar en grupos de equilibrio transfronterizo aseguran poder de fijación de precios. Mientras tanto, las empresas de ingeniería, compras y construcción invierten en sistemas de montaje prefabricados e inspecciones con drones para reducir las horas de trabajo y hacer frente a las brechas en la fuerza laboral. A medida que los programas piloto de energía solar agrovoltaica se acercan al lanzamiento, los equipos multidisciplinarios que combinan horticultura, electrónica de potencia y habilidades financieras están en posición de capturar las ventajas del pionero.

Líderes de la industria de energía solar de Eslovaquia

Slovenské elektrárne, A.S.

Západoslovenská energetika (ZSE)

Axpo Holding AG

CEZ Group - Slovak unit

Green Energy SK s.r.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: la Comisión Europea aprobó la adquisición de Slovenské elektrárne por parte de EPH, transfiriendo el 70% de la generación de energía bajo una nueva propiedad.

- Noviembre de 2024: Eslovaquia se vincula a las plataformas europeas de equilibrio MARI y PICASSO, ampliando las opciones de ingresos para proyectos híbridos de energía solar más almacenamiento.

- Septiembre de 2024: el umbral de exención del impuesto especial para pequeños productores se elevó a 50 kW, reduciendo los costos indirectos para las instalaciones en techos.

- Febrero de 2024: FUERGY energizó una batería de 2,916 MWh en Banská Bystrica, el primer sistema de almacenamiento de energía en baterías eslovaco certificado para los mercados de contención y restauración de frecuencia.

Alcance del informe del mercado de energía solar de Eslovaquia

El informe del mercado de energía solar de Eslovaquia incluye:

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos y paneles solares |

| Inversores (de cadena, centrales, de microinversión) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos y paneles solares |

| Inversores (de cadena, centrales, de microinversión) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía solar de Eslovaquia en 2026?

La capacidad instalada alcanzará 1,58 GW en 2026.

¿Cuál es la tasa de crecimiento esperada para la energía solar eslovaca hasta 2031?

Se proyecta que la capacidad aumente a una CAGR del 9,06% para alcanzar 2,44 GW en 2031, superando los objetivos oficiales del país.

¿Qué segmento de clientes se está expandiendo más rápido?

Se pronostica que los techos comerciales e industriales crecerán a una CAGR del 17,92%, ya que las empresas del sector automotriz y logístico aseguran acuerdos de compra de energía a largo plazo.

¿Por qué las baterías se están convirtiendo en parte integral de los nuevos proyectos?

Los precios negativos de la electricidad y la participación de SEPS en los mercados europeos de equilibrio permiten a las baterías obtener ingresos tanto del arbitraje como de las tarifas de servicios auxiliares.

¿Qué cambios regulatorios serán más importantes después de 2025?

El apoyo mediante contratos por diferencia, los acuerdos flexibles de conexión a la red y las normas de intercambio de electricidad programadas para enero de 2026 agilizarán los permisos y reducirán el riesgo de los proyectos.

¿Dónde son más agudos los cuellos de botella en la red?

Los alimentadores de distribución del oeste de Eslovaquia alrededor de Bratislava y Trnava enfrentan los límites más estrictos de capacidad de alojamiento, ralentizando las nuevas conexiones hasta que se completen las actualizaciones.

Última actualización de la página el: