Tamaño y participación del mercado de energías renovables de Eslovaquia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

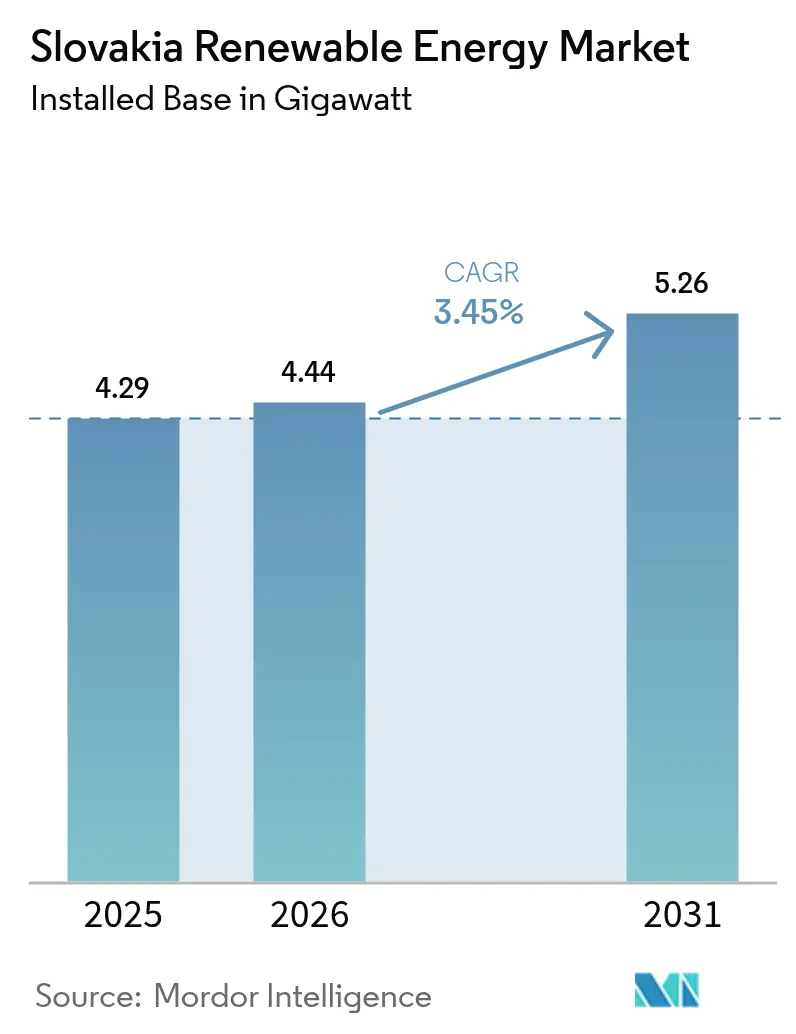

| Tamaño del mercado en el año base (2025) | 4.29 gigavatio |

| Volumen del Mercado (2026) | 4.44 gigavatio |

| Volumen del Mercado (2031) | 5.26 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Eslovaquia por Mordor Intelligence

El tamaño del mercado de energías renovables de Eslovaquia en 2026 se estima en 4,44 gigavatios, creciendo desde el valor de 4,29 gigavatios de 2025, con proyecciones para 2031 que muestran 5,26 gigavatios, creciendo a una CAGR del 3,45% durante el período 2026-2031.

El impulso surge de los requisitos de cumplimiento del paquete Fit-for-55 de la UE y la Directiva de Energías Renovables (RED III), el aumento de los flujos de financiación vinculados al clima y los refuerzos estratégicos de la red que eliminan los históricos cuellos de botella en la interconexión. El crecimiento moderado pero constante del mercado también refleja la arquitectura energética única de Eslovaquia, en la que las centrales nucleares suministran casi dos tercios de la electricidad doméstica, lo que genera un "bloqueo nuclear" que limita estructuralmente la participación de las energías renovables intermitentes. La energía hidroeléctrica aprovecha la infraestructura madura y la topografía para mantener su posición de liderazgo, mientras que la caída del costo nivelado de energía (LCOE) de la energía fotovoltaica solar impulsa un nuevo ciclo de construcción y atrae asociaciones tecnológicas extranjeras. Los contratos de compraventa de energía (PPA) corporativos se están acelerando a medida que la industria pesada busca estabilidad de precios en medio de la expansión de la fijación de precios del carbono, y las recientemente modificadas normas de evaluación del impacto ambiental (EIA) acortan los plazos de tramitación de permisos, lo que señala una postura regulatoria más favorable.

Conclusiones clave del informe

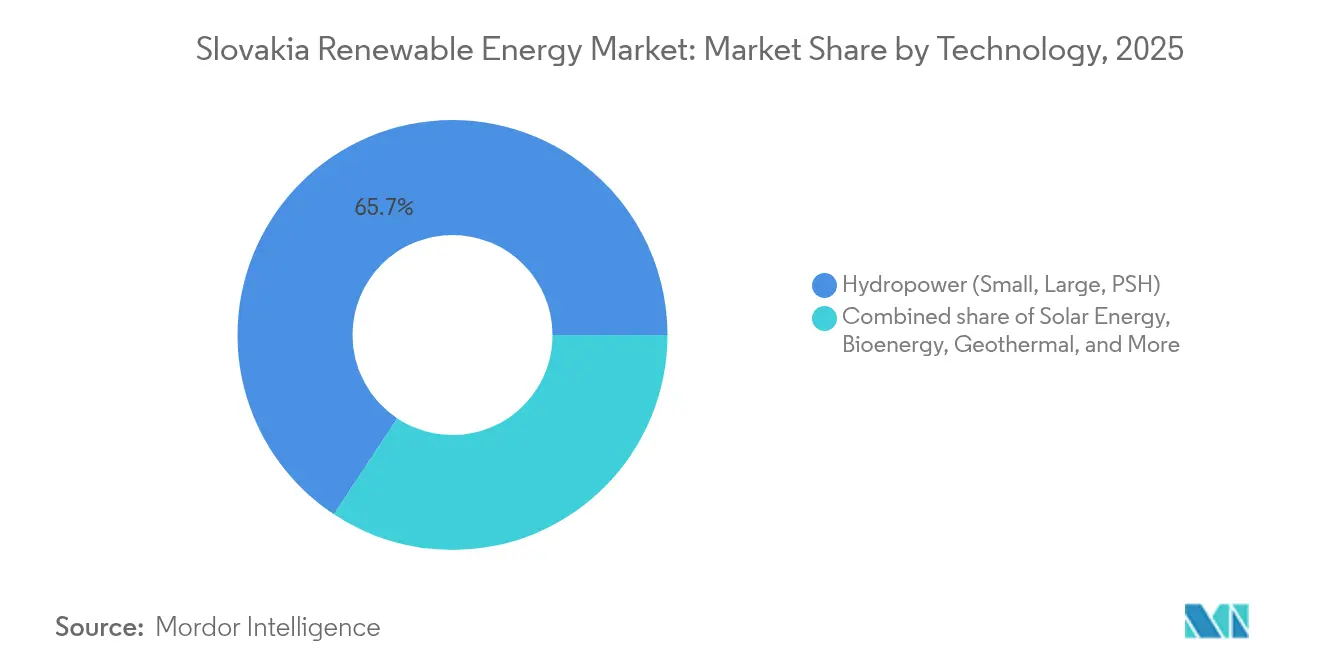

- Por tecnología, la energía hidroeléctrica representó el 65,70% de la participación del mercado de energías renovables de Eslovaquia en 2025, mientras que se prevé que la energía solar crezca a una CAGR del 8,75% hasta 2031.

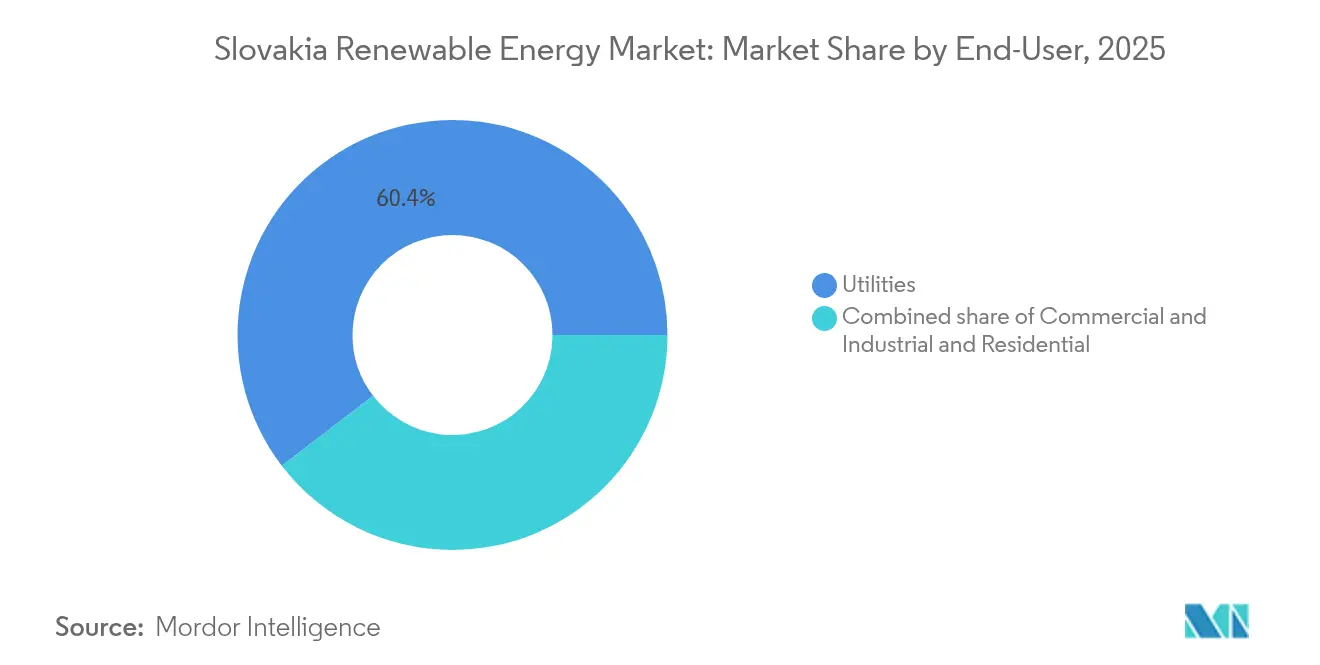

- Por usuario final, las empresas de servicios públicos representaron el 60,40% del tamaño del mercado de energías renovables de Eslovaquia en 2025, mientras que se proyecta que las aplicaciones comerciales e industriales se expandan a una CAGR del 7,35% entre 2026 y 2031.

- Slovenské elektrárne, de propiedad de Európska energetická a priemyselná holding, EPH y SEPS controlaron conjuntamente aproximadamente el 57,20% de la capacidad instalada en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Eslovaquia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presiones de cumplimiento del paquete Fit-for-55 de la UE y RED III | +1.2% | Toda la UE, concentrado en Eslovaquia | Mediano plazo (2-4 años) |

| Disminución del LCOE de la energía solar fotovoltaica y la energía eólica terrestre | +0.8% | Global, con beneficios regionales para Eslovaquia | Corto plazo (≤ 2 años) |

| Mejoras de interconexión de red financiadas por la UE | +0.6% | Europa Central y Oriental, con foco en Eslovaquia | Largo plazo (≥ 4 años) |

| Aumento de los PPA corporativos de la industria pesada | +0.5% | Nacional, concentrado en regiones industriales | Mediano plazo (2-4 años) |

| Mejoras de almacenamiento por bombeo para la flexibilidad de la red | +0.3% | Nacional, regiones montañosas | Largo plazo (≥ 4 años) |

| Proyectos piloto agrivoltaicos en granjas de consolidación de tierras | +0.2% | Eslovaquia rural, regiones piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las presiones de cumplimiento del paquete Fit-for-55 de la UE y RED III impulsan el despliegue acelerado

Eslovaquia debe elevar las energías renovables al 23% del consumo final para 2030 en virtud de su Plan Nacional de Energía y Clima actualizado, un objetivo que se sitúa ligeramente por debajo de la orientación del 24% de la Comisión Europea y la ambición del 42,5% del REPowerEU. La brecha inminente intensifica las carteras de proyectos, y los procedimientos de infracción por la lentitud en la tramitación de permisos aceleraron la reforma de la Ley de Evaluación del Impacto Ambiental de diciembre de 2024, que endurece los plazos legales y eleva los umbrales de capacidad sujetos a evaluaciones completas. La expansión de la fijación de precios del carbono mediante el Sistema de Comercio de Emisiones de la UE (ETS) y el lanzamiento programado del ETS2 para edificios y transporte en 2027 impulsarán una mayor demanda de electricidad, estimulando las adiciones de energías renovables a medida que la electrificación limpia se convierte en la vía de cumplimiento de menor costo.[1]OECD Economy Surveys, "Addressing housing market challenges in the Slovak Republic," oecdecoscope.blog Las multas administrativas de hasta EUR 1,6 millones incorporan un poderoso mecanismo de aplicación que eleva el costo de oportunidad del incumplimiento para los desarrolladores y las empresas de servicios públicos, reforzando el impulso en todo el mercado de energías renovables de Eslovaquia.

La disminución del LCOE crea una ventaja competitiva para las tecnologías solar y eólica

Los costos promedio de la energía solar fotovoltaica a escala de servicios públicos cayeron por debajo de EUR 40/MWh en 2024, lo que permitió 274 MW de nueva capacidad, el triple del promedio anual de la década anterior, una vez levantada la congelación de conexiones a la red por "estado de parada" de 2021. El memorando de Sekisui Chemical con el Ministerio de Economía para localizar la producción de paneles fotovoltaicos de perovskita de bajo peso subraya la confianza de los inversores, con ¥10.000 millones (USD 68 millones) destinados a una planta piloto. El desarrollo eólico recuperó impulso, evidenciado por 942 MW en evaluación ambiental, aunque la tramitación de permisos abarca múltiples organismos y persiste la oposición de las comunidades.[2]Oficina de Publicaciones, "Reglamento (UE) 2022/869 sobre orientaciones para las infraestructuras energéticas transeuropeas", eur-lex.europa.eu A medida que la paridad de costos se extiende a los proyectos híbridos que combinan energía fotovoltaica, eólica y almacenamiento, los desarrolladores pueden aprovechar los perfiles de generación complementarios, moderando las penalizaciones por equilibrio de red que históricamente han frenado la adopción de fuentes intermitentes en el mercado de energías renovables de Eslovaquia.

Las mejoras de infraestructura de red financiadas por la UE facilitan la integración regional

La inclusión de Eslovaquia en el corredor de Interconexión Norte-Sur (NSI) Este prioriza un cuarto interconector de 400 kV CZ-SK (500 MW) previsto para su puesta en servicio en 2035, una respuesta directa a la congestión actual que limita el despacho de energías renovables. El estatus de Proyecto de Interés Común (PCI) acelera la tramitación de permisos y desbloquea subvenciones del Mecanismo Conectar Europa que cubren hasta el 50% de los costos elegibles. Los esquemas complementarios de redes inteligentes, ACON con la República Checa y Danube InGrid con Hungría, modernizan la automatización de la distribución, aumentando la capacidad de alojamiento de generación distribuida. El operador nacional del sistema de transmisión SEPS liberó 170 MW adicionales de derechos de conexión para energía fotovoltaica y eólica en 2024, aunque todavía no alcanza el criterio de referencia de disponibilidad de capacidad transfronteriza del 70% exigido por la UE. Las mejoras de bombeo hidráulico en Čierny Váh aumentan las reservas de regulación ascendente y descendente, proporcionando la flexibilidad necesaria para integrar las adiciones intermitentes y manteniendo la estabilidad de la red en el mercado de energías renovables de Eslovaquia.

Los contratos de compraventa de energía corporativos surgen de las preocupaciones de seguridad energética industrial

La industria pesada eslovaca, en particular los productores de automoción y metales, intensificó la adquisición de energías renovables para cubrir los volátiles precios mayoristas tras la crisis del gas de 2022. Las subastas a escala de servicios públicos pasaron de las tarifas de alimentación a las primas de alimentación, alineando la remuneración con las señales del mercado y creando profundidad para los PPA bilaterales. Los PPA virtuales transfronterizos, como el acuerdo entre T-Mobile República Checa y Slovak Telekom, ilustran cómo las empresas fijan precios plurianuales mientras eluden los obstáculos regulatorios domésticos residuales. La demanda se ve impulsada además por los inminentes mandatos del Alcance 3 de la cadena de suministro en virtud de la Directiva de Informes de Sostenibilidad Corporativa de la UE, lo que incentiva a los proveedores de Nivel 1 a asegurar electricidad limpia rastreable. La bancabilidad de los acuerdos mejora a medida que los prestamistas descuentan el riesgo de contraparte vinculado a la exposición al carbono, consolidando los PPA como una vía de offtake convencional en el mercado de energías renovables de Eslovaquia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red y capacidad transfronteriza limitada | -0.9% | Red nacional, puntos transfronterizos | Mediano plazo (2-4 años) |

| Largos ciclos de tramitación de permisos con múltiples organismos | -0.7% | Nacional, todos los tipos de proyectos | Corto plazo (≤ 2 años) |

| Escasa cadena de suministro de componentes locales | -0.4% | Nacional, concentrado en regiones industriales del oeste | Mediano plazo (2-4 años) |

| Activismo ecológico contrario a proyectos de pequeña hidroeléctrica | -0.3% | Regional, zonas montañosas con ecosistemas sensibles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La congestión de la red limita la integración de energías renovables a pesar de las inversiones en infraestructura

Una combinación de generación con fuerte peso nuclear configura protocolos de despacho de red que favorecen la producción grande y estable, dejando poco margen residual para fuentes intermitentes en los nodos críticos. Si bien SEPS ha asignado nueva capacidad, algunos tramos de la red troncal de 400 kV permanecen congestionados, y la norma de asignación de capacidad de transmisión del 70% impuesta por la UE expone riesgos de cumplimiento. Los puntos de interconexión con la República Checa (Lanzhot) y Ucrania (Velké Kapušany) experimentan congestión estacional que fuerza el recorte o redespacho de la producción renovable, reduciendo la certeza de ingresos para los patrocinadores de proyectos.[3]Taylor Wessing, "Oil & Gas Laws and Regulations in Slovakia 2024," ceelegalmatters.com Las redes de distribución, operadas principalmente por SPP-Distribúcia, también requieren un refuerzo sustancial para acomodar los flujos de energía bidireccionales procedentes de la energía fotovoltaica en tejados y los proyectos comunitarios. A menos que la digitalización de la red y las mejoras de capacidad mantengan el ritmo, el mercado de energías renovables de Eslovaquia enfrentará perspectivas de crecimiento disminuidas en relación con su potencial en materia de políticas.

Los largos ciclos de tramitación de permisos con múltiples organismos generan incertidumbre en los plazos de desarrollo

Los proyectos de energías renovables navegan por aprobaciones en 72 oficinas de distrito con jurisdicción superpuesta, que a menudo duplican las solicitudes de documentos y prolongan los ciclos de decisión más allá de los 30 meses.[4]Marián Bošanský y Marek Mariak, "Environment & Climate Change Laws and Regulations Slovakia 2025," iclg.com La enmienda de la Ley de Evaluación del Impacto Ambiental de diciembre de 2024 eleva los umbrales de cribado e impone ventanas de consulta con plazos definidos, pero su implementación práctica aún no ha sido probada. Algunas leyes sectoriales restringen los recursos administrativos, canalizando las quejas directamente a los tribunales, lo que puede añadir entre 6 y 12 meses antes de una decisión final de inversión. La no transferibilidad de determinadas licencias complica las estructuras de financiación de proyectos que dependen de vehículos de propósito especial, y los cambiantes planes de zonificación municipal introducen mayor imprevisibilidad. Estas fricciones elevan los costos de financiación y comprimen la cartera viable, moderando la trayectoria por lo demás positiva del mercado de energías renovables de Eslovaquia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El liderazgo de la energía hidroeléctrica y la aceleración solar reconfiguran la combinación energética

La energía hidroeléctrica representó el 65,70% de la capacidad renovable dentro de la participación del mercado de energías renovables de Eslovaquia en 2025, aprovechando las presas establecidas a lo largo de los ríos Váh y Danubio. El segmento se beneficia de patrones de caudal predecibles y de la capacidad de almacenamiento por bombeo existente, que también presta servicios auxiliares. Sin embargo, la expansión incremental se limita en gran medida a mejoras de eficiencia y rehabilitaciones de pequeñas centrales hidroeléctricas. La energía solar, aunque partiendo de una base más baja, registró el mayor crecimiento, con adiciones a escala de servicios públicos que impulsan una CAGR proyectada del 8,75% hasta 2031. Esta aceleración posiciona a la energía fotovoltaica para erosionar el dominio de la energía hidroeléctrica y aumentar el mercado de energías renovables de Eslovaquia en más de 0,58 GW en seis años.

El segmento eólico cuenta con solo 3 MW instalados, pero dispone de una cartera de 942 MW en proceso de evaluación, lo que indica un potencial latente si se alivian los obstáculos en la tramitación de permisos. La bioenergía avanza mediante la reconversión de digestores agrícolas heredados a biometano, ilustrada por las plantas de EnviTec en Bierovce y Ožďany que suministran gas de calidad para la red. La geotermia emerge como un recurso inexplotado, con el proyecto de EUR 56,2 millones de Košice en camino de alcanzar 30 MWt para 2028, con el apoyo de la financiación de Transición Justa. Las energías marinas quedan excluidas del desarrollo doméstico debido a la geografía mediterránea de Eslovaquia, aunque las empresas locales participan en las cadenas de suministro de energía oceánica de la UE a través de los programas Horizonte, diversificando flujos de ingresos sin afectar los totales de generación doméstica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: Las empresas de servicios públicos mantienen la ventaja de escala mientras el offtake industrial gana terreno

Las empresas de servicios públicos representaron el 60,40% del tamaño del mercado de energías renovables de Eslovaquia en 2025, ancladas por la flota de Slovenské elektrárne y los monopolios de distribución territorial de ZSE, SSE y VSE. Su acceso a la red, la solidez de sus balances y la obligación de servicio crean una ventaja natural en la participación en licitaciones y la financiación de proyectos. No obstante, se proyecta que el segmento comercial e industrial (C&I) registre una CAGR del 7,35%, impulsado por los mandatos de descarbonización que se extienden en cascada a través de las cadenas de suministro de automoción, acero y electrónica.

La adopción residencial queda rezagada debido a que las tarifas minoristas de electricidad permanecen 3,5 veces más altas que el gas en términos de equivalencia energética, lo que frena la economía de las bombas de calor a pesar de los generosos vales del programa Hogares Verdes. Las subvenciones del Plan de Recuperación y Resiliencia destinan EUR 528 millones a la rehabilitación de 30.000 viviendas, lo que podría impulsar la adopción de energía fotovoltaica en tejados y bombas de calor. Mientras tanto, los PPA virtuales permiten a las empresas multinacionales de telecomunicaciones y tecnología adquirir electricidad renovable transfronteriza, demostrando nuevas vías de agregación de demanda más allá de las estructuras tradicionales de servicios públicos, e intensificando la competencia dentro del mercado de energías renovables de Eslovaquia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La ubicación de Eslovaquia en el centro de Europa la posiciona como un centro de tránsito en la red continental, aunque su propia integración de energías renovables se ve obstaculizada por la carga base de peso nuclear que ocupa el margen de transmisión. Las regiones occidentales, hogar de los clústeres de automoción en torno a Bratislava y Trnava, impulsan la demanda de energías renovables del sector C&I a través de objetivos corporativos de descarbonización, al tiempo que albergan el crecimiento de la energía fotovoltaica en tejados apoyado por redes de distribución maduras. Los activos de energía hidroeléctrica se concentran a lo largo de los ríos que atraviesan las zonas montañosas del norte y el centro, donde las características topográficas permiten instalaciones tanto de agua fluyente como de almacenamiento por bombeo, estabilizando la frecuencia y la tensión en todo el mercado de energías renovables de Eslovaquia.

Los distritos orientales se benefician de los fondos de Transición Justa de la UE destinados a la eliminación progresiva del carbón y la diversificación industrial, como lo ejemplifica la concesión geotérmica de Košice que aprovecha los yacimientos hidrotermales profundos para suministrar calefacción urbana. Los municipios rurales del sur exhiben una alta insolación solar y amplias tierras agrícolas aptas para la agrivoltaica, en consonancia con los programas piloto que ubican conjuntamente la energía fotovoltaica con la producción agrícola. Los interconectores transfronterizos con Austria, Hungría, Polonia y la República Checa brindan flexibilidad tanto de exportación como de importación, pero también exponen las energías renovables domésticas a recortes cuando los protocolos de congestión priorizan el despacho nuclear.

La participación nacional en el corredor de Interconexión de Hidrógeno (HI) Este desbloqueará rutas comerciales de hidrógeno bajo en carbono después de 2030, complementando la electricidad renovable con moléculas verdes para los sectores de difícil descarbonización. La geografía mediterránea excluye la explotación de recursos costeros, pero las empresas de ingeniería eslovacas aportan componentes a demostradores de energía mareal y undimotriz en otros estados de la UE, capturando valor auxiliar mientras mantienen el enfoque en los activos de generación renovable doméstica. A medida que los códigos de red regionales convergen bajo la Red Europea de Operadores de Sistemas de Transporte de Electricidad, los operadores de red eslovacos deben armonizar los requisitos de reservas de balance, elevando así la sofisticación técnica del mercado de energías renovables de Eslovaquia.

Panorama competitivo

La estructura del mercado permanece moderadamente concentrada: Slovenské elektrárne suministra el 71% de la electricidad nacional, principalmente de origen nuclear, mientras que la energía hidroeléctrica, la biomasa y la emergente capacidad solar diversifican la generación sin perturbar aún el dominio de los operadores establecidos. Los distribuidores regionales ZSE (controlado por E.ON), SSE y VSE mantienen áreas de servicio exclusivas, influyendo en los plazos de conexión y en las estructuras tarifarias que configuran la economía de los proyectos renovables. Las asociaciones tecnológicas extranjeras definen cada vez más la diferenciación competitiva, como lo ilustran la empresa de energía fotovoltaica de perovskita de Sekisui Chemical y la alianza de baterías de InoBat con Gotion Hi-Tech, que en conjunto localizan capacidad de fabricación de alto valor.

Los innovadores de nicho amplían el panorama: Solargis suministra datos de irradiación granulares que optimizan la ubicación de los sistemas fotovoltaicos, mientras que las herramientas de perforación geotérmica de GA Drilling apuntan a yacimientos en roca dura, reduciendo las curvas de costos de perforación. Las subvenciones de los Proyectos Importantes de Interés Europeo Común (IPCEI) reducen los obstáculos de gasto de capital para instalaciones de primer tipo, permitiendo a las empresas nacionales escalar junto a los operadores establecidos en lugar de enfrentarse a barreras de entrada insuperables. Los PPA corporativos desplazan el poder de negociación hacia los grandes compradores industriales, incentivando a las empresas de servicios públicos y operadores internacionales a entrar en el mercado eslovaco para agregar demanda y respaldar el suministro.

Los contratos de modernización de la red abren nuevas fuentes de ingresos para los proveedores de soluciones digitales, a medida que SEPS y los operadores de distribución despliegan medición avanzada y aparamenta automatizada para cumplir con las normas de ciberseguridad e interoperabilidad de la UE. Aunque los operadores establecidos mantienen ventajas estratégicas en activos heredados y bases de clientes, la convergencia tecnológica, los flujos de capital y los marcos normativos en evolución señalan una transición gradual hacia un mercado de energías renovables de Eslovaquia más pluralista y competitivo.

Líderes de la industria de energías renovables de Eslovaquia

Slovenské elektrárne, A.S.

Axpo Holding AG

ČEZ Slovensko s.r.o.

Západoslovenská energetika (ZSE/E.ON)

GreenWay Infrastructure s.r.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: Eslovaquia promulgó enmiendas a la Ley de Evaluación del Impacto Ambiental para acelerar la tramitación de permisos de proyectos renovables, elevando los umbrales de capacidad y acortando los ciclos de revisión.

- Junio de 2025: El Primer Ministro Robert Fico anunció que Eslovaquia está a punto de firmar un acuerdo intergubernamental con los Estados Unidos, abriendo el camino para que Westinghouse Electric Company establezca una nueva unidad de reactor nuclear en el actual emplazamiento de Bohunice.

- Junio de 2024: InoBat inició la producción de celdas de batería en Voderady, convirtiendo a Eslovaquia en el quinto país europeo con producción certificada de celdas.

- Febrero de 2024: Sekisui Chemical firmó un memorando de entendimiento para explorar la fabricación de energía fotovoltaica de perovskita en Eslovaquia con una inversión planificada de ¥10.000 millones.

Alcance del informe del mercado de energías renovables de Eslovaquia

La energía renovable es una forma de energía obtenida de una fuente que puede reponerse con el tiempo y que deja una huella de carbono despreciable en el medio ambiente tras su utilización. Las fuentes de energía renovable incluyen la solar, la eólica, la geotérmica, la biomasa, el agua y las mareas. La energía renovable se denomina a menudo fuente de energía alternativa, ya que constituye una alternativa a los combustibles fósiles. El dimensionamiento del mercado y las predicciones para el segmento se han realizado en función de la capacidad instalada (en GW). El informe del mercado de energías renovables de Eslovaquia incluye:

| Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande y de bombeo) |

| Bioenergía |

| Geotermia |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande y de bombeo) | |

| Bioenergía | |

| Geotermia | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energías renovables de Eslovaquia en 2026?

La capacidad renovable instalada alcanzó 4,44 GW en 2026, liderada por la participación del 65,70% de la energía hidroeléctrica.

¿Qué CAGR se espera para las energías renovables eslovacas hasta 2031?

Se proyecta que la capacidad agregada crezca a una CAGR del 3,45%, alcanzando 5,26 GW para 2031.

¿Qué segmento crece más rápido dentro de las energías renovables eslovacas?

Se prevé que la energía solar fotovoltaica se expanda a una CAGR del 8,75% gracias a la caída de costos y la mejora en la tramitación de permisos.

¿Por qué los PPA corporativos están ganando terreno en Eslovaquia?

La industria pesada busca estabilidad de precios a largo plazo y beneficios de cumplimiento climático en el contexto de la expansión del ETS de la UE.

¿Qué limita el despliegue de energía eólica a gran escala en Eslovaquia?

La prolongada tramitación de permisos con múltiples organismos y la oposición pública limitan la cartera de proyectos de 942 MW.

¿Cómo influirán las mejoras de red en el crecimiento de las energías renovables?

Los nuevos interconectores y los proyectos de redes inteligentes añaden margen de capacidad, permitiendo una mayor integración de energía solar y eólica.

Última actualización de la página el: