Tamaño y Cuota del Mercado de Alimentos y Bebidas de Origen Vegetal de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

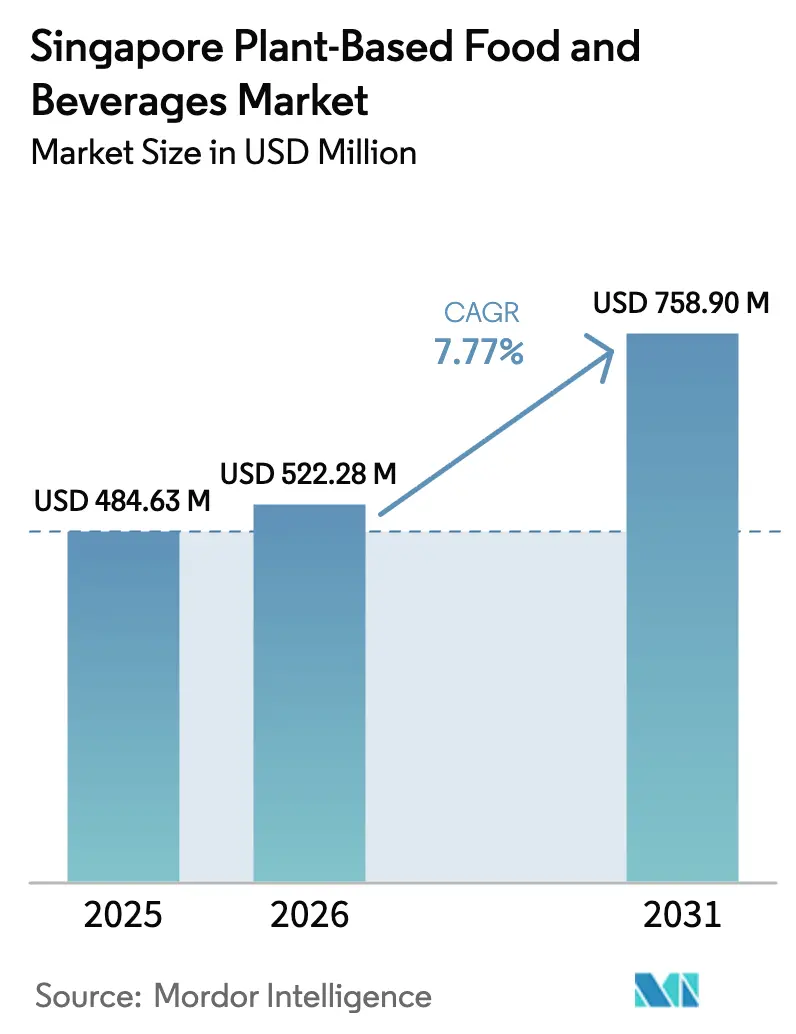

| Tamaño del mercado en el año base (2025) | 484.63 Millones de dólares |

| Tamaño del Mercado (2026) | 522.28 Millones de dólares |

| Tamaño del Mercado (2031) | 758.9 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas de Origen Vegetal de Singapur por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos de origen vegetal de Singapur crezca de USD 484,63 millones en 2025 a USD 522,28 millones en 2026, y se prevé que alcance USD 758,9 millones en 2031 a una CAGR del 7,77% durante el período 2026-2031. El sólido impulso institucional y del consumidor alimenta el tamaño actual del mercado de proteínas alternativas. La iniciativa de seguridad alimentaria «30 por 30» de Singapur, que tiene como objetivo producir el 30% de las necesidades nutricionales del país a nivel local para 2030, las subvenciones continuas del gobierno para la investigación y el desarrollo, y un marco regulatorio que acelera las aprobaciones de nuevos alimentos refuerzan esta sólida demanda. Los avances en fermentación de precisión, incluidos los progresos en ingeniería microbiana y métodos de producción escalables, una creciente tendencia flexitariana entre los consumidores adinerados que buscan opciones sostenibles y conscientes de la salud, y una mayor presencia en los estantes de los supermercados, potencian la penetración de mercado. Mientras tanto, las plataformas de comercio minorista en línea impulsan la accesibilidad y el descubrimiento de productos al ofrecer una gama más amplia de productos de proteínas alternativas y facilitar la educación del consumidor. Tanto los innovadores multinacionales como los locales se centran en refinar el sabor y reducir los costos mediante avances tecnológicos y economías de escala, y los constantes flujos de capital subrayan el estatus emergente de Singapur como núcleo de fermentación de precisión de Asia, atrayendo atención e inversión global.

Conclusiones Clave del Informe

- Por categoría de producto, las bebidas alternativas lácteas lideraron con una cuota de ingresos del 41,42% en 2025, mientras que se prevé que los sustitutos de carne registren una CAGR del 10,82% hasta 2031.

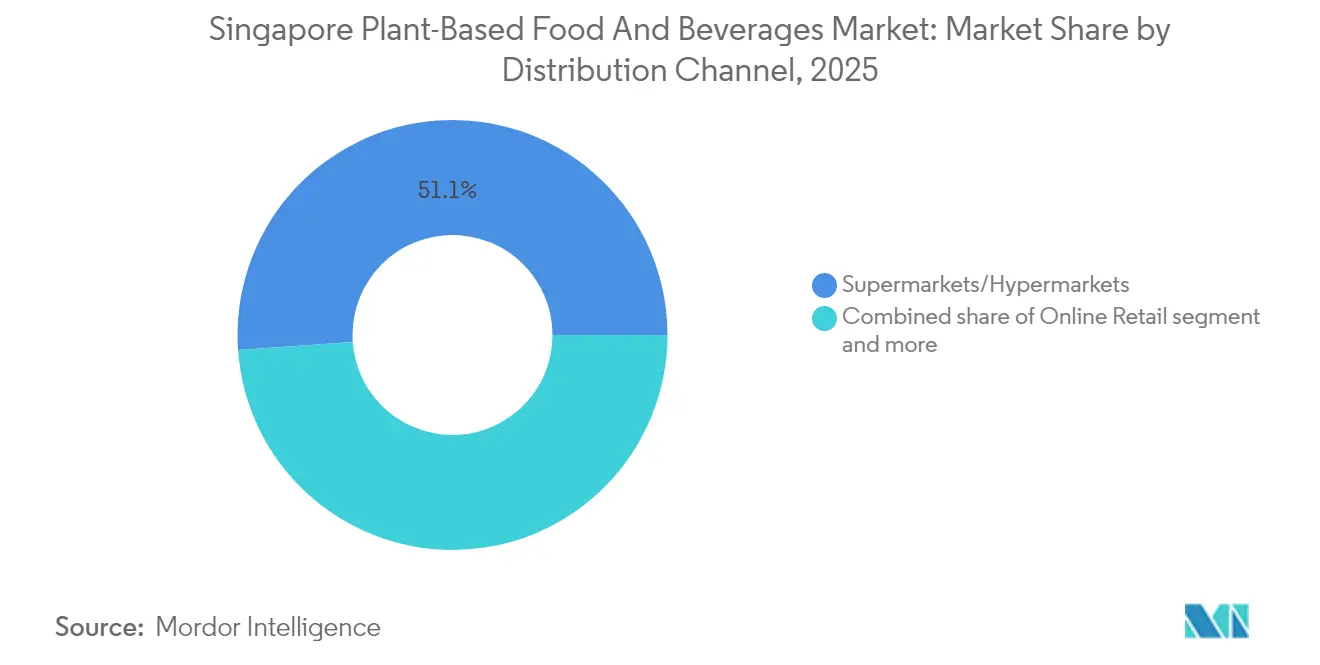

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 51,12% de la cuota del mercado de alimentos de origen vegetal de Singapur en 2025, mientras que se proyecta que el comercio minorista en línea se expanda a una CAGR del 13,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas de Origen Vegetal de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Base de consumidores flexitarianos y conscientes de la salud en crecimiento | +1.8% | Singapur, con expansión a mercados regionales | Mediano plazo (2-4 años) |

| Impulso gubernamental «30 por 30» de seguridad alimentaria para proteínas alternativas | +2.1% | Nacional, con ganancias tempranas en centros de fermentación de precisión | Largo plazo (≥ 4 años) |

| Expansión en estantes de supermercados y comercio rápido | +1.2% | Centros urbanos de Singapur, con expansión hacia áreas suburbanas | Corto plazo (≤ 2 años) |

| Incentivos de investigación y desarrollo en fermentación de precisión que atraen nuevas empresas de lácteos alternativos | +1.5% | Distritos de innovación de Singapur, ecosistema Biopolis | Largo plazo (≥ 4 años) |

| Valorización de residuos cero de okara y granos agotados en nuevas SKU | +0.9% | Zonas de manufactura de Singapur, potencial de expansión regional | Mediano plazo (2-4 años) |

| Programa de Acceso al Mercado Asia-Pacífico Canadá-Singapur que desbloquea la cadena de importación | +0.7% | Canales de importación de Singapur, acceso al mercado de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de consumidores flexitarianos y conscientes de la salud en crecimiento

En Singapur, un cambio demográfico hacia dietas flexitarianas está impulsando la adopción de alimentos de origen vegetal, yendo más allá de los confines del vegetarianismo tradicional. Las encuestas realizadas entre la diversa población asiática de la ciudad revelan una marcada preferencia por las proteínas de origen vegetal, dejando de lado las alternativas de carne cultivada. Con ventas minoristas de alimentos que superan los USD 11.000 millones en 2023, los consumidores adinerados de Singapur están preparados para productos de origen vegetal de primera calidad, especialmente aquellos que destacan beneficios para la salud y la sostenibilidad. Dado que el 90% de la población asiática es intolerante a la lactosa, existe una demanda creciente de alternativas lácteas, impulsada por una mayor conciencia sobre la salud. Los estudios sobre la aceptación del consumidor destacan el papel fundamental de las consideraciones halal para los musulmanes singapurenses en su recepción de proteínas alternativas, subrayando la influencia de la familia y las figuras de las redes sociales en sus decisiones de consumo. Además, el creciente estatus de Singapur como un destacado destino de gastronomía vegana es evidente, con conversaciones en línea que celebran las versiones de origen vegetal de los platos locales favoritos, como los Fideos de Singapur, marcando una combinación de elecciones impulsadas por la salud y la creatividad culinaria.

Impulso gubernamental «30 por 30» de seguridad alimentaria para proteínas alternativas

La iniciativa «30 por 30» de Singapur, respaldada por el Fondo de Transformación del Clúster Agroalimentario (ACT), está orientando a la nación hacia una mayor seguridad alimentaria mediante el desarrollo de proteínas alternativas. El Fondo ACT, que ofrece cofinanciamiento a las granjas locales para la mejora de capacidades y los avances tecnológicos, continuará brindando su apoyo hasta el 31 de diciembre de 2025[1]Fuente: Agencia de Alimentación de Singapur, «Fondo de Transformación del Clúster Agroalimentario (ACT)», sfa.gov.sg. El programa Singapur Food Story 2.0 del gobierno, dotado con USD 165 millones, se centra en la investigación y el desarrollo de proteínas alternativas, financiando notablemente la investigación en fermentación de precisión, destacada por el proyecto PreFerS de USD 14,8 millones en la Universidad de Illinois Urbana-Champaign. Los marcos regulatorios están agilizando las aprobaciones de nuevos alimentos, con el Grupo de Trabajo Experto en Seguridad de Nuevos Alimentos de la Agencia de Alimentación de Singapur reduciendo los plazos de evaluación a 9-12 meses mientras se mantienen los estándares de seguridad. La iniciativa también promueve la diversificación de las importaciones. El Programa de Reconocimiento de la Granja a la Mesa incentiva al sector HoReCa a adoptar fuentes de proteínas locales y alternativas[2]Fuente: Agencia de Alimentación de Singapur, «Programa de Reconocimiento de la Granja a la Mesa (FTTRP)», .sfa.gov.sg. La posición de Singapur como la primera nación en aprobar la carne cultivada establece un punto de referencia regulatorio y atrae inversiones globales. Esco Aster planea inaugurar una instalación de carne cultivada de 80.000 pies cuadrados en Changi para 2025, con un objetivo de producción anual de 400-500 toneladas.

Expansión en estantes de supermercados y comercio rápido

Los principales minoristas están comprometidos con la expansión de los productos de origen vegetal, dedicando espacio en estantes y desarrollando marcas propias. FairPrice Group lanza más de 100 nuevos productos cada año, fijando el precio de sus opciones de origen vegetal entre un 10 y un 15% por debajo de sus homólogos internacionales. El mayor hipermercado FairPrice Xtra de Singapur, ahora abierto en VivoCity, ocupa 90.000 pies cuadrados con más de 35.000 productos, incluidas 350 marcas locales. Cuenta con una granja hidropónica integrada destinada a educar a los consumidores sobre la producción sostenible de alimentos. El comercio rápido está en auge, destacado por el debut de la primera tienda física de RedMart en la estación de MRT de Raffles Place. Este establecimiento presenta máquinas expendedoras inteligentes, operables a través de la aplicación Lazada, que ofrecen productos esenciales diarios seleccionados, incluidos artículos de origen vegetal. Los movimientos estratégicos de DFI Retail Group en 2024 impulsaron la rentabilidad de sus operaciones Giant y Cold Storage. Al centrarse en marcas propias y mejorar las compras omnicanal, el grupo facilitó a los consumidores el descubrimiento de productos de origen vegetal. La penetración de marcas propias se acerca al punto de referencia global del 30%. La gama de marca propia de FairPrice generó casi USD 1.000 millones en 2024, subrayando un compromiso significativo con alternativas de origen vegetal asequibles.

Incentivos de investigación y desarrollo en fermentación de precisión que atraen nuevas empresas de lácteos alternativos

El ecosistema de fermentación de precisión de Singapur, fortalecido por incentivos específicos de investigación y desarrollo e infraestructura de primer nivel, está atrayendo inversiones considerables. El lanzamiento por parte de Nurasa del primer Centro de Innovación en Tecnología Alimentaria (FTIC) de Asia en Biopolis, equipado con laboratorios de vanguardia para la fermentación de precisión y el procesamiento de alimentos, ejemplifica este crecimiento. TurtleTree, habiendo obtenido el estatus GRAS de la FDA para su lactoferrina LF+ de fermentación de precisión, subraya el potencial comercial de la escena de fermentación de precisión de Singapur. La empresa, respaldada por USD 80 millones en financiamiento de Serie A, anticipa reducciones notables de costos para 2029. Las instalaciones automatizadas de investigación y desarrollo, como el laboratorio ALFIE de Tate & Lyle, están amplificando el dominio de Singapur en el desarrollo de ingredientes. Aprovechando la robótica, ALFIE acelera el desarrollo de productos diez veces más rápido y mejora el modelado predictivo para opciones alimentarias más saludables. El Marco Regulatorio de Nuevos Alimentos, respaldado por el enfoque científico de la Agencia de Alimentación de Singapur, agiliza la entrada al mercado de ingredientes innovadores. Este floreciente sector está fomentando colaboraciones internacionales, destacadas por Temasek Holdings y el Banco Norinchukin de Japón liderando un fondo de USD 173 millones destinado a nuevas empresas de tecnología agrícola y tecnología alimentaria en toda la región de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precio elevado frente a los productos de origen animal | -1.4% | Canales minoristas de Singapur, segmentos de consumidores sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas en la fidelidad del sabor/textura | -0.8% | Sector de servicios de alimentación de Singapur, barreras de aceptación del consumidor | Mediano plazo (2-4 años) |

| Riesgo de saturación en una pequeña base de consumidores domésticos | -0.6% | Mercado doméstico de Singapur, potencial limitado de expansión de la población | Largo plazo (≥ 4 años) |

| Fragmentación del etiquetado y la regulación para alimentos nuevos frente a alimentos de origen vegetal | -0.4% | Cumplimiento normativo de Singapur, implicaciones para el comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio elevado frente a los productos de origen animal

A pesar de las mejoras en las economías de escala, las categorías de origen vegetal aún enfrentan desventajas de costo. Por ejemplo, la lactoferrina, ingrediente de fermentación de precisión de TurtleTree, tiene un precio superior en comparación con sus equivalentes convencionales. Sin embargo, TurtleTree anticipa escalar la producción y reducir los costos para 2029. Los productores locales en Singapur enfrentan desafíos de precios debido a los altos costos operativos, especialmente en energía y mano de obra. Varias granjas de alta tecnología, a pesar de cuantiosas inversiones en tecnologías de producción avanzadas, tienen dificultades para alcanzar el punto de equilibrio. La dinámica minorista revela la sensibilidad al precio del consumidor. La táctica de FairPrice de fijar el precio de los productos de origen vegetal de marca propia entre un 10 y un 15% por debajo de las marcas internacionales subraya la demanda de opciones asequibles. Este desafío de precios elevados es pronunciado en el sector de servicios de alimentación, donde los restaurantes necesitan ingredientes competitivos en costos para proteger los márgenes de beneficio. Sin embargo, ciertos segmentos de consumidores están dispuestos a pagar precios superiores por los beneficios para la salud y la sostenibilidad. Con los altos niveles de ingreso disponible de Singapur, las estrategias de segmentación del mercado equilibran el posicionamiento premium con niveles de precios accesibles.

Brechas en la fidelidad del sabor/textura

A pesar de los avances tecnológicos, las limitaciones en la experiencia sensorial obstaculizan la adopción generalizada. Empresas como ImpacFat están desarrollando grasas de pescado cultivadas para elevar el perfil de sabor de las carnes de laboratorio. En Singapur, las nuevas empresas están abordando los desafíos de textura. Jiro-Meat, por ejemplo, está siendo pionera en alternativas cárnicas a base de okara, aprovechando los residuos de soja fermentada para mejorar la nutrición y la textura. Las instituciones de investigación también están desempeñando un papel fundamental. La Universidad Tecnológica de Nanyang ha ideado un método para extraer más del 80% de proteína del grano agotado de los cerveceros, produciendo ingredientes proteicos de alta calidad para alimentos de origen vegetal. Las instalaciones especializadas de investigación y desarrollo, como el laboratorio ALFIE de Tate & Lyle en Singapur, se centran en soluciones de textura, empleando robótica y modelado predictivo para acelerar el desarrollo de ingredientes. Los estudios sobre la aceptación del consumidor revelan una variación significativa en las preferencias de sabor entre los diversos grupos étnicos de Singapur, subrayando la necesidad de un desarrollo de sabores localizado que integre perfiles de sabor asiáticos familiares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sustitutos de Carne Impulsan la Innovación

En 2025, las bebidas alternativas lácteas reclamaron una cuota dominante del 41,42% de los ingresos del mercado de alimentos de origen vegetal de Singapur. Este aumento en la demanda está impulsado por los altos niveles de intolerancia a la lactosa y una tendencia hacia la premiumización. Destacando el potencial de la innovación de sabores asiáticos, la marca local OATSIDE se destaca como un testimonio de escalabilidad. El segmento está avanzando con proteínas funcionales de fermentación de precisión, y está listo para debutar su primer café listo para beber infundido con lactoferrina sin ingredientes animales para mediados de 2025. Se espera que esta innovación satisfaga a los consumidores conscientes de la salud que buscan beneficios funcionales en sus bebidas. Al mismo tiempo, la introducción de mezclas instantáneas de leche de avena está ampliando las oportunidades de consumo al ofrecer opciones convenientes y versátiles para los consumidores. En consecuencia, el segmento de alternativas lácteas consolida su papel como impulsor clave de volumen, respaldado por su capacidad para satisfacer las diversas preferencias de los consumidores y las necesidades dietéticas.

Los sustitutos de carne están en camino de lograr el crecimiento más rápido en el mercado de alimentos de origen vegetal de Singapur, con una CAGR proyectada del 10,82%. Los formatos derivados de okara, que ahora se acercan a la comercialización, prometen tanto sostenibilidad como un rico perfil proteico, respondiendo a la creciente demanda de opciones alimentarias respetuosas con el medio ambiente y nutritivas. El reciente visto bueno regulatorio para 16 especies de insectos amplía la paleta de ingredientes, permitiendo a los fabricantes explorar formulaciones innovadoras y diversificar la oferta de productos. Mientras tanto, las iniciativas en mariscos cultivados avanzan rápidamente hacia la producción a escala piloto, señalando un paso significativo hacia adelante en el desarrollo de proteínas alternativas. Además, el uso de mezclas de especias localizadas y texturizantes en la elaboración de análogos de satay y rendang subraya avances significativos en el logro de la autenticidad culinaria, asegurando que estos productos resuenen con los gustos locales y las preferencias culturales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Acceso

En 2025, los supermercados físicos, encabezados por FairPrice, obtuvieron el 51,12% de las ventas, impulsados por reformas en las tiendas y una expansión de las marcas propias. Con señalización en los pasillos y etiquetado de estrellas de salud, la navegación de los compradores se convierte en algo sencillo, ayudando a los consumidores a tomar decisiones informadas rápidamente. Además, las granjas hidropónicas en las tiendas refuerzan el discurso de sostenibilidad al mostrar prácticas agrícolas innovadoras que reducen el impacto ambiental. Las cadenas tradicionales también están aprovechando el cumplimiento desde tiendas oscuras, permitiendo entregas en dos horas y difuminando las fronteras con el comercio electrónico, mejorando así la conveniencia para los compradores con restricciones de tiempo.

Se espera que el comercio minorista en línea se expanda a una tasa anual del 13,92%, impulsado por la adopción generalizada de teléfonos inteligentes y el auge de los pilotos de comercio rápido. La introducción por parte de RedMart de máquinas expendedoras en el MRT atiende a los trabajadores de oficina, proporcionando soluciones de recarga sin interrupciones y respondiendo a la necesidad de conveniencia en movimiento. Mientras tanto, las plataformas directas al consumidor aprovechan los datos de primera mano, facilitando iteraciones rápidas de productos que se alinean con las preferencias del consumidor en evolución. Los paquetes de suscripción, que incluyen leche de avena para barista y aperitivos ricos en proteínas, están en aumento, subrayando la importancia del canal en la educación y el fomento de la lealtad al ofrecer soluciones personalizadas a las demandas de consumidores de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La geografía de 728 km² de Singapur permite una distribución nacional eficiente. Mientras que los distritos del núcleo urbano lideran el tráfico en supermercados, las áreas suburbanas están ganando terreno rápidamente, impulsadas por el auge del comercio rápido. Los barrios adinerados como Bukit Timah y Downtown Core, reconocidos por su alto gasto per cápita en alimentos especializados, se destacan como los puntos de consumo más importantes de la ciudad. Estas áreas no solo atraen a minoristas de comestibles de primera calidad, sino que también sirven como terrenos de prueba para nuevos productos alimenticios especializados. Con el número de pasajeros en el Aeropuerto de Changi recuperándose en 2024, los establecimientos de comida en tránsito están renovando sus menús, aprovechando el aumento de turistas. Esta afluencia también ha fomentado la introducción de diversas cocinas internacionales y conceptos gastronómicos innovadores para atender las variadas preferencias de los viajeros.

La ubicación estratégica de Singapur, mejorada por acuerdos de libre comercio y etiquetado bilingüe, la posiciona como una plataforma de lanzamiento privilegiada para las exportaciones a Malasia, Indonesia y Tailandia. Numerosas multinacionales han establecido sus sedes de Asia Pacífico en Singapur, aprovechando los eficientes procedimientos de reexportación de la ciudad en el Puerto de Jurong para un despliegue regional más amplio. La sólida infraestructura y las políticas favorables a los negocios del país consolidan aún más su papel como un centro clave para el comercio y la distribución regional.

Incluso con sus ventajas estratégicas, Singapur depende en gran medida de las importaciones, obteniendo más del 90% de sus materias primas del extranjero. Para mitigar esta dependencia, el gobierno emplea el almacenamiento estratégico y la diversificación de fuentes, cerrando recientemente acuerdos para legumbres y canola provenientes de Canadá. Estos acuerdos forman parte de un esfuerzo más amplio para garantizar la seguridad alimentaria y reducir la vulnerabilidad a las interrupciones de la cadena de suministro. Las capacidades logísticas de la ciudad se destacan por su resiliencia en la cadena de frío, un hecho subrayado durante las disrupciones en el Mar Rojo en 2024. Esta resiliencia ha sido fundamental para mantener la calidad y seguridad de los bienes perecederos, reforzando la reputación de Singapur como un centro logístico confiable.

Panorama Competitivo

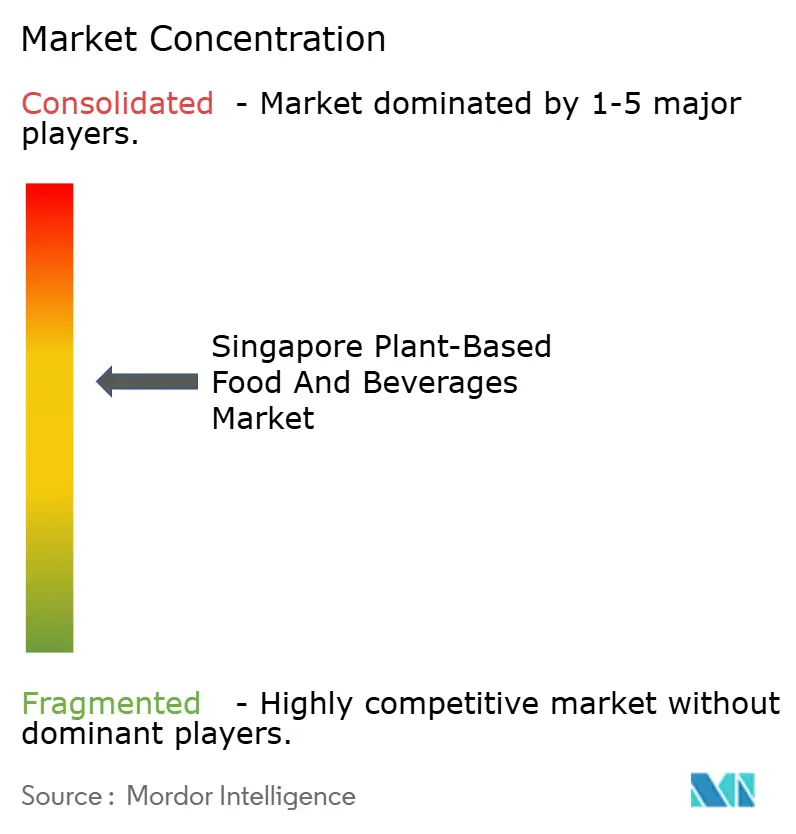

El mercado de alimentos y bebidas de origen vegetal en Singapur está moderadamente concentrado. El movimiento pionero de TurtleTree en bioactivos de fermentación de precisión subraya el potencial comercial de los modelos centrados en la propiedad intelectual, mostrando cómo la propiedad intelectual puede impulsar la innovación y la rentabilidad. FairPrice, ejerciendo su influencia como minorista, asegura tarifas de posicionamiento ventajosas, garantizando un espacio privilegiado en los estantes para sus productos, y simultáneamente cultiva sus SKU propietarias para fortalecer su posición en el mercado. El rápido ascenso de OATSIDE en 18 mercados destaca la capacidad de Singapur para combinar la innovación con el liderazgo en sabores orientado al consumidor, solidificando aún más su reputación como centro de tecnología alimentaria.

Las alianzas estratégicas diferencian a los actores: Danone adapta sus extensiones de línea Alpro para resonar con los paladares del sudeste asiático, aprovechando los conocimientos regionales para mejorar el atractivo del producto y la penetración de mercado. Mientras tanto, Esco Aster colabora con universidades locales para refinar las líneas celulares de crustáceos, con el objetivo de avanzar en el desarrollo de alternativas sostenibles de mariscos. La fusión de Shiok Meats y Umami Bioworks, que une sus esfuerzos de investigación y desarrollo para ampliar la producción de mariscos cultivados, señala un aumento en la actividad de fusiones y adquisiciones, reflejando el enfoque de la industria en escalar la innovación a través de la consolidación.

La inversión fluye libremente; los fondos respaldados por Temasek van desde inversiones semilla de USD 5 millones hasta capital de crecimiento de USD 50 millones, proporcionando apoyo financiero crítico para las empresas emergentes y en expansión. Las empresas que defienden los métodos de desperdicio cero están atrayendo un interés significativo de las oficinas familiares enfocadas en criterios ASG, enfatizando la creciente importancia de la sostenibilidad en las decisiones de inversión. Instalaciones como el FTIC, con sus suites de fermentación subsidiadas, están acelerando la comercialización al reducir las barreras de entrada para las nuevas empresas y fomentar la innovación. En esencia, la tríada de innovación tecnológica, conocimiento regulatorio y experiencia en sabores localizados define el panorama competitivo, configurando el futuro del mercado.

Líderes de la Industria de Alimentos y Bebidas de Origen Vegetal de Singapur

Impossible Foods

Beyond Meat Inc.

Vitasoy International

Danone SA

OATSIDE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ajinomoto presentó su nuevo café sin lácteos a base de Solein en Singapur. Denominado Atlr.72 GRe:en Drop Coffee, este innovador producto es un café con leche helado sin lácteos que combina armoniosamente el café tradicional con una variante «sin granos» elaborada con arroz y garbanzos.

- Abril de 2024: Yeo Hiap Seng de Singapur presentó la Leche de Soja Inmuno Yeo's. Esta bebida fortificada, enriquecida con vitamina B6 y zinc, tiene como objetivo mejorar la inmunidad. Avalada como una «Opción más Saludable» tanto en Singapur como en Malasia, esta bebida libre de lactosa y rica en proteínas está disponible en sabores original y chocolate. Su sabor más suave marca un hito significativo, siendo la innovación más sustancial en leche de soja de la marca en siete décadas.

- Abril de 2024: Vow ha presentado «Quailia» (Parfait Forjado), su primer producto de carne cultivada elaborado a partir de codorniz japonesa. Este movimiento posiciona a Vow como el tercer actor global, después de Upside Foods y GOOD Meat, en comercializar carne cultivada y, curiosamente, no son las convencionales nuggets de pollo.

- Agosto de 2023: Agrocorp International (Agrocorp) ha lanzado HerbY-Cheese, la primera gama de queso de origen vegetal y sin nueces de Singapur, vendida bajo su marca de consumo HerbYvore.

Alcance del Informe del Mercado de Alimentos y Bebidas de Origen Vegetal de Singapur

Los alimentos y bebidas de origen vegetal hacen referencia a las alternativas lácteas y los sustitutos de carne fabricados con ingredientes de origen vegetal procedentes de legumbres, nueces, hojas y semillas, entre otros. El mercado de alimentos y bebidas de origen vegetal de Singapur está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en sustitutos de carne, bebidas alternativas lácteas, helado sin lácteos, queso sin lácteos, yogur sin lácteos, untables sin lácteos y otros productos de origen vegetal que incluyen chocolates sin lácteos, leches en polvo, etc. Por sustitutos de carne, el mercado está subdividido en proteína vegetal texturizada, tofu, tempeh y otros sustitutos de carne. Por bebidas alternativas lácteas, el mercado está subdividido en leche de soja, leche de almendras y otras bebidas alternativas lácteas. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas de comercio minorista en línea y otros canales de distribución. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (USD millones).

| Sustitutos de Carne | Proteína Vegetal Texturizada (PVT) |

| Tofu | |

| Tempeh | |

| Seitán | |

| Mariscos de Origen Vegetal | |

| Huevos de Origen Vegetal | |

| Otros Sustitutos de Carne | |

| Bebidas Alternativas Lácteas | Leche de Soja |

| Leche de Almendras | |

| Leche de Avena | |

| Otras Leches Vegetales | |

| Queso Sin Lácteos | |

| Yogur Sin Lácteos | |

| Helado Sin Lácteos | |

| Untables Sin Lácteos | |

| Otros Productos de Origen Vegetal |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Servicio de Alimentación (HoReCa) |

| Otros Canales |

| Por Tipo de Producto | Sustitutos de Carne | Proteína Vegetal Texturizada (PVT) |

| Tofu | ||

| Tempeh | ||

| Seitán | ||

| Mariscos de Origen Vegetal | ||

| Huevos de Origen Vegetal | ||

| Otros Sustitutos de Carne | ||

| Bebidas Alternativas Lácteas | Leche de Soja | |

| Leche de Almendras | ||

| Leche de Avena | ||

| Otras Leches Vegetales | ||

| Queso Sin Lácteos | ||

| Yogur Sin Lácteos | ||

| Helado Sin Lácteos | ||

| Untables Sin Lácteos | ||

| Otros Productos de Origen Vegetal | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Servicio de Alimentación (HoReCa) | ||

| Otros Canales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos de origen vegetal de Singapur en 2026?

El mercado se sitúa en USD 522,28 millones en 2026 y se prevé que alcance USD 758,9 millones en 2031.

¿Cuál es la CAGR esperada para la categoría de origen vegetal de Singapur?

Se proyecta que el mercado de alimentos de origen vegetal de Singapur crezca a una CAGR del 7,77% entre 2026 y 2031.

¿Qué segmento de producto lidera las ventas actualmente?

Las bebidas alternativas lácteas tienen la mayor cuota con el 41,42% de los ingresos de 2025.

¿Cómo afecta la política gubernamental al crecimiento?

La iniciativa «30 por 30» financia la I+D y acelera las aprobaciones de nuevos alimentos, añadiendo aproximadamente 2,1 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: