Tamaño y Participación del Mercado de Alimentos Listos para Consumir de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Listos para Consumir de Singapur por Mordor Intelligence

El tamaño del mercado de alimentos listos para consumir de Singapur se valora en USD 0,28 mil millones en 2026, creciendo desde el valor de 2025 de USD 0,25 mil millones, y se prevé que alcance USD 0,34 mil millones en 2031, avanzando a una CAGR del 3,12%. El impulso de la demanda descansa en hogares urbanos con poco tiempo que están dispuestos a pagar por la conveniencia, incluso mientras la vibrante cultura de los centros de comida callejera del país continúa dominando las ocasiones habituales de consumo. Las familias con doble ingreso, la creciente penetración del comercio electrónico, las mejoras funcionales en los productos y las tecnologías de envasado que prolongan la vida útil sostienen colectivamente las ganancias incrementales de volumen. La expansión de las marcas propias por parte de las principales cadenas de supermercados está reduciendo los márgenes de las marcas establecidas, lo que lleva a los actores existentes a utilizar declaraciones de propiedades saludables, sabores étnicos y proteínas alternativas para justificar precios premium. Mientras tanto, la clara vía regulatoria de Singapur para los alimentos novedosos la posiciona como una plataforma de lanzamiento regional para la carne cultivada y los ingredientes de fermentación de precisión, diversificando aún más la oferta dentro del mercado de alimentos listos para consumir de Singapur.

Conclusiones Clave del Informe

- Por tipo de producto, las Comidas Preparadas lideraron con el 38,28% de la participación del mercado de alimentos listos para consumir de Singapur en 2025, y se proyecta que las Sopas Instantáneas y Aperitivos se expandan a una CAGR del 4,28% hasta 2031.

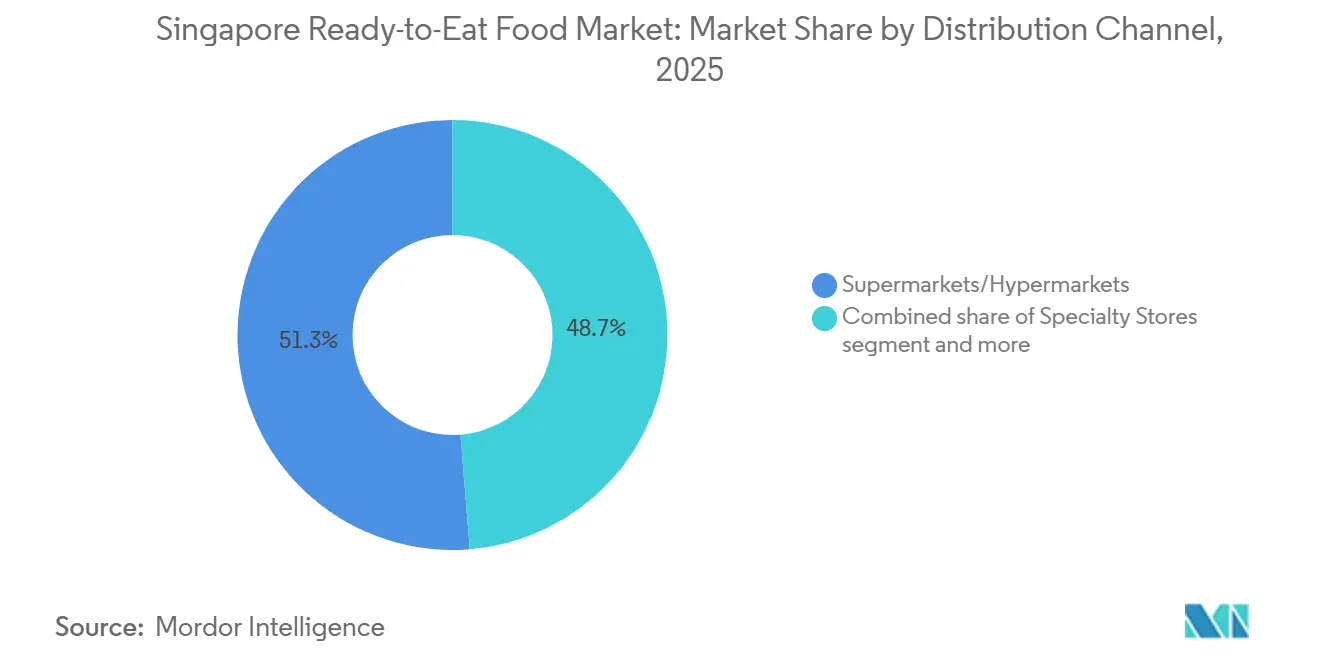

- Por canal de distribución, los Supermercados e Hipermercados representaron el 51,27% del tamaño del mercado de alimentos listos para consumir de Singapur en 2025, y se prevé que el Comercio Minorista en Línea registre una CAGR del 5,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos Listos para Consumir de Singapur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Alimentos de Conveniencia de Estilo Occidental | +0.6% | Nacional, con mayor penetración en distritos de alta densidad de expatriados (Orchard, Marina Bay) | Mediano plazo (2-4 años) |

| Hogares con Doble Ingreso que Buscan Comidas que Ahorren Tiempo | +0.8% | Nacional, concentrado en urbanizaciones HDB y condominios privados | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico y las Plataformas de Entrega de Alimentos | +0.7% | Nacional, con ganancias tempranas en el centro y el este de Singapur | Corto plazo (≤ 2 años) |

| La Conciencia sobre la Salud Impulsa la Demanda de Productos Listos para Consumir Orgánicos, Bajos en Azúcar y de Base Vegetal | +0.5% | Nacional, inclinado hacia segmentos de mayores ingresos y demografía más joven | Mediano plazo (2-4 años) |

| La Diversidad Cultural Estimula Opciones de Alimentos Listos para Consumir de Cocinas Variadas | +0.4% | Nacional, reflejando preferencias malayas, indias, chinas y de fusión | Largo plazo (≥ 4 años) |

| Los Avances Tecnológicos en el Envasado Prolongan la Vida Útil | +0.3% | Nacional, con beneficios secundarios para los mercados de exportación regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hogares con Doble Ingreso que Buscan Comidas que Ahorren Tiempo

En Singapur, las altas tasas de participación en la fuerza laboral y las largas jornadas de trabajo han generado un déficit estructural de tiempo. Los proveedores de alimentos listos para consumir (RTE, por sus siglas en inglés) están abordando esta demanda ofreciendo opciones con porciones controladas y aptas para microondas. Aproximadamente el 28% de los consumidores singapurenses reportan no tener tiempo suficiente para cocinar, superando el promedio global en 8 puntos porcentuales. Además, el 49% de los singapurenses consume comida para llevar o comidas preparadas al menos una vez a la semana. Las encuestas de gasto de los hogares muestran un aumento significativo en el gasto en servicios de alimentación, que pasó de SGD 404,1 (USD 299) en 1993 a SGD 965,7 (USD 715) en 2023. Esta tasa de crecimiento anual del 2,9% supera la inflación general, lo que indica un cambio duradero hacia la conveniencia. Los consumidores de este segmento demográfico priorizan la rapidez y la mínima limpieza, eligiendo con frecuencia comidas listas para consumir que replican platos populares de los centros de comida callejera, como el arroz con pollo, el laksa y el nasi lemak envasados en bandejas individuales. El Modelo de Salario Progresivo, que elevó los ingresos mensuales medianos de los trabajadores del sector de servicios de alimentación a SGD 5.500 (USD 4.070) en 2024, ha restringido aún más los presupuestos de tiempo de los hogares, según el Ministerio de Mano de Obra[1]Fuente: Ministerio de Mano de Obra, "Modelo de Salario Progresivo para Servicios de Alimentación," Mom.gov.sg. Con salarios más altos que permiten un mayor gasto en conveniencia, la motivación para cocinar desde cero ha disminuido.

Expansión del Comercio Electrónico y las Plataformas de Entrega de Alimentos

En 2023, las ventas en línea de alimentos y bebidas alcanzaron USD 2,31 mil millones, contribuyendo aproximadamente entre el 25% y el 27% de los ingresos totales de alimentos y bebidas. Los canales de supermercados en línea generaron USD 1,4 mil millones en 2024 y se proyecta que crezcan hasta USD 2,3 mil millones para 2033. Alrededor del 68% de los singapurenses utiliza servicios de entrega de alimentos a diario, gastando un promedio de SGD 108 (USD 80) por mes. La plataforma ha mantenido altos volúmenes de pedidos al asociarse con los taxis de ComfortDelGro para la entrega de última milla, lo que permite el cumplimiento en un plazo de 2 horas en áreas residenciales densamente pobladas. Las tiendas oscuras Pandamart de Foodpanda, que almacenan más de 40.000 unidades de mantenimiento de existencias (SKU, por sus siglas en inglés), ofrecen un tiempo de entrega promedio de 25 minutos. Esto posiciona efectivamente a los productos listos para consumir como soluciones de comida a demanda que compiten en velocidad más que en precio. Estos avances en infraestructura permiten a las marcas eludir las negociaciones minoristas tradicionales y probar sabores de edición limitada o variantes funcionales con un riesgo mínimo de inventario. Esto ha reducido los ciclos de desarrollo de productos de 18 meses a menos de 6 meses para los lanzamientos con enfoque digital.

La Conciencia sobre la Salud Impulsa la Demanda de Productos Listos para Consumir Orgánicos, Bajos en Azúcar y de Base Vegetal

En 2023, la inversión de Singapur en proteínas alternativas ascendió a USD 170 millones, lo que representa un aumento significativo respecto a los USD 85 millones invertidos en 2021. Este incremento está impulsado tanto por iniciativas respaldadas por el gobierno como por capital privado que busca claridad regulatoria sobre ingredientes novedosos. A mediados de 2024, la Agencia de Alimentación de Singapur había aprobado 16 productos de base celular y de fermentación de precisión, estableciendo a la ciudad como un centro mundial para probar formulaciones de alimentos listos para consumir de próxima generación. Por ejemplo, el pollo cultivado de GOOD Meat estará disponible a SGD 7,20 (USD 5,33) por 120 gramos en Huber's Butchery a partir de mayo de 2024, según informaron GOOD Meat y la Agencia de Alimentación de Singapur[2]Fuente: Agencia de Alimentación de Singapur, "Aprobaciones y Regulaciones de Alimentos Novedosos," sfa.gov.sg. La asociación de Nestlé con KosmodeHealth para crear fideos con alto contenido de proteínas y fibra a partir de granos de cebada reutilizados, una iniciativa reconocida como la "Colaboración Más Transformadora" en el evento de la Cámara de Comercio Internacional de Singapur de 2023, demuestra el giro de la industria hacia los principios de la economía circular en los productos listos para consumir convencionales. Además, el Programa de Comedor Más Saludable de la Junta de Promoción de la Salud, que exige niveles reducidos de sodio y azúcar en los establecimientos participantes, está influyendo en las categorías minoristas de alimentos listos para consumir. Los fabricantes están reformulando proactivamente sus productos para cumplir con estos estándares en evolución, reduciendo los posibles riesgos reputacionales derivados de futuras acciones regulatorias.

Los Avances Tecnológicos en el Envasado Prolongan la Vida Útil

La tecnología de procesamiento a alta presión (HPP, por sus siglas en inglés) de The Soup Spoon ha extendido la vida útil de las sopas refrigeradas de 14 días a 120 días y de las comidas preparadas de 3 días a 28 días. Este avance permite la distribución a nivel nacional sin los costos de una cadena de suministro congelada y reduce las pérdidas por descuentos de los minoristas hasta en un 40%. El envasado activo, que incluye absorbentes de oxígeno y películas antimicrobianas, se está convirtiendo en una característica estándar en las líneas premium de alimentos listos para consumir. Además, el envasado inteligente con indicadores de frescura mediante código QR y etiquetas de tiempo-temperatura permite a los consumidores verificar la integridad de la cadena de frío antes de comprar, abordando las preocupaciones de confianza relacionadas con los alimentos de conveniencia refrigerados. En abril de 2024, el Centro de Tecnología Alimentaria Nurasa, una instalación de 3.840 metros cuadrados respaldada por Temasek, abrió en Biopolis. Este centro proporciona infraestructura de co-fabricación para empresas emergentes que desarrollan películas de barrera innovadoras y envasado en atmósfera modificada, que puede triplicar la vida útil en condiciones ambientales sin el uso de conservantes sintéticos. La posición de Singapur como centro logístico regional realza la importancia estratégica de estas innovaciones. Por ejemplo, extender la vida útil en 30 días transforma a Singapur en una plataforma de exportación viable para productos listos para consumir destinados a Malasia, Indonesia y otros mercados emergentes de la ASEAN, convirtiendo una ventaja tecnológica doméstica en una ventaja competitiva transfronteriza.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud por Conservantes, Aditivos y Alto Contenido de Sodio en Alimentos Listos para Consumir Procesados | -0.5% | Nacional, con mayor escrutinio entre los millennials y la Generación Z conscientes de la salud | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de la Agencia de Alimentación de Singapur | -0.4% | Nacional, que afecta a todos los fabricantes e importadores de alimentos listos para consumir | Mediano plazo (2-4 años) |

| Fuerte Cultura de Centros de Comida Callejera y Preferencia por Comidas Recién Cocinadas | -0.6% | Nacional, particularmente en urbanizaciones consolidadas con centros de comida callejera establecidos | Largo plazo (≥ 4 años) |

| Altos Costos Operativos por Ingredientes Premium y Envasado Avanzado | -0.3% | Nacional, con efectos secundarios en la competitividad de precios de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Cultura de Centros de Comida Callejera y Preferencia por Comidas Recién Cocinadas

Los 114 centros de comida callejera de Singapur, gestionados por la Agencia Nacional de Medio Ambiente y que comprenden más de 14.000 puestos, son fundamentales para la cultura gastronómica de la ciudad. Aproximadamente el 70% de los residentes visita estos establecimientos cuatro o más veces a la semana, lo que reduce su dependencia de las alternativas envasadas listas para consumir. Las comidas en estos centros, con precios de entre SGD 3 y SGD 5 (USD 2,22 a USD 3,70) por ración, son más asequibles que la mayoría de los productos listos para consumir refrigerados y se perciben como más frescos. Además, la experiencia de comer en comunidad y las interacciones directas con los vendedores añaden un elemento social, creando barreras para el cambio que van más allá de las consideraciones de costo. El apoyo del gobierno, incluidos los subsidios para la construcción de centros de comida callejera y los alquileres de puestos, se alinea con los esfuerzos por preservar el patrimonio culinario de Singapur. Estas medidas garantizan que las comidas recién cocinadas sigan siendo accesibles y asequibles, limitando efectivamente el precio premium que los consumidores están dispuestos a pagar por la conveniencia. En respuesta, los proveedores de alimentos listos para consumir replican los sabores de los centros de comida callejera y colaboran con vendedores de renombre para co-branded versiones congeladas de platos populares. Sin embargo, estos productos se dirigen principalmente a un público nicho, incluidos los consumidores que viajan, trabajan hasta tarde o viven en urbanizaciones más nuevas con menos opciones de centros de comida callejera. La resiliencia del modelo de centros de comida callejera sugiere que el crecimiento de los alimentos listos para consumir en Singapur seguirá siendo gradual, complementando en lugar de reemplazar las opciones existentes. Los mercados de exportación con infraestructuras de alimentos frescos menos desarrolladas pueden ofrecer un mayor potencial para obtener mayores retornos sobre las inversiones en marketing.

Estrictas Regulaciones de la Agencia de Alimentación de Singapur

La Agencia de Alimentación de Singapur (SFA, por sus siglas en inglés) implementó Regulaciones de Alimentos Novedosos que exigen evaluaciones de seguridad previas a la comercialización para ingredientes sin historial de consumo humano. Esta regulación ha causado retrasos de 6 a 12 meses en el lanzamiento de productos listos para consumir de base vegetal y de cultivo celular en Singapur en comparación con jurisdicciones con normas menos estrictas. Además, la norma SS 672:2021 para la entrega de comidas listas para consumir en Singapur impone costos de cumplimiento de entre SGD 15.000 y SGD 30.000 (aproximadamente USD 11.100 a USD 22.200) por unidad de mantenimiento de existencias (SKU). Estos costos se derivan de los requisitos de registro de temperatura, protocolos de trazabilidad y pruebas microbiológicas. Tales exigencias financieras desincentivan la experimentación en pequeños lotes, dando ventaja a los actores más grandes con equipos dedicados de garantía de calidad. Además, los estrictos requisitos de etiquetado, que incluyen alérgenos, contenido nutricional y país de origen, reducen el espacio disponible en el envase. Esta limitación obliga a las marcas a elegir entre destacar sus argumentos de marketing o cumplir con las divulgaciones regulatorias. Si bien estas normas mejoran la salud pública y refuerzan la reputación de Singapur como centro de alimentos seguros, también crean un mercado de dos niveles. Las corporaciones multinacionales, capaces de distribuir los costos de cumplimiento entre sus carteras regionales, obtienen ventaja sobre las empresas emergentes locales. Estas empresas emergentes a menudo dependen de asociaciones con fabricantes por contrato o enfrentan prolongados desafíos de tiempo hasta la comercialización. A mediados de 2024, la Agencia de Alimentación de Singapur había aprobado 16 solicitudes de alimentos novedosos, lo que indica avances en el marco regulatorio. Sin embargo, el proceso de revisión caso por caso y no transparente de la agencia deja a los solicitantes con incertidumbre sobre los plazos de aprobación, lo que complica la diligencia debida de los inversores y la planificación del lanzamiento de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Declaraciones Funcionales Reconfiguran la Combinación de la Cartera

En 2025, las Comidas Preparadas representaron el 38,28% del mercado, impulsadas por hogares con doble ingreso que buscan conveniencia y control de porciones frente a la cocina tradicional. Las Sopas Instantáneas y Aperitivos, con un crecimiento del 4,28% de CAGR hasta 2031, lideran el crecimiento de la categoría de productos con beneficios funcionales como alto contenido de proteínas y caldos de base vegetal. Los Desayunos Instantáneos y Cereales ganaron tracción con mezclas de avena enriquecida y granolas proteicas, como los lanzamientos de General Mills en 2024 dirigidos a consumidores ocupados. Los Productos de Panadería y los Productos Cárnicos atienden ocasiones de nicho con cruasanes estables en estante y salchichas selladas al vacío como sustitutos de panadería. Las Comidas Preparadas de Base Vegetal, aunque emergentes, están en expansión, con los productos de Impossible Foods disponibles en los principales puntos de venta minorista desde 2020 y 2021.

Los Aperitivos Funcionales y Proteicos están redefiniendo la indulgencia al añadir beneficios para la salud, como los Protein Puffs de Heal Nutrition, que ofrecen 20 gramos de proteína por paquete en sabores únicos. Otros Tipos de Productos, incluidas salsas, condimentos y kits de comidas, crean oportunidades de venta cruzada, como la gama de salsas de Prima Taste y el Kit de Salsa de Arroz con Pollo de Hai's, que permiten preparar comidas rápidas al estilo de los centros de comida callejera. Estos productos difuminan la línea entre los alimentos listos para consumir y las comidas cocinadas en casa. La aprobación por parte de la Agencia de Alimentación de Singapur del polvo de proteína Solein de Solar Foods y su incorporación en 2024 en las barras de aperitivos de Fazer destacan la aceptación regulatoria de ingredientes innovadores. Este desarrollo señala posibles cambios en los límites de los productos durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución: Las Marcas Propias Presionan los Márgenes de las Marcas Establecidas

En 2025, los Supermercados e Hipermercados representaron el 51,27% de la participación en la distribución, utilizando eficazmente precios promocionales, ubicaciones estratégicas en cabeceras de góndola y productos de marca propia para atraer a compradores sensibles al precio. En 2024, la cartera de Marcas Propias de NTUC FairPrice generó más de SGD 1.000 millones (USD 740 millones) en ingresos, contribuyendo aproximadamente el 20% a las ventas totales del grupo. Estos productos aparecieron en el 70% de las cestas de compra en línea, una tasa de penetración que presiona a los proveedores de marcas establecidas a innovar y justificar precios premium o arriesgarse a ser eliminados del catálogo. Las Tiendas de Conveniencia y Abarrotes se centran en compras rápidas de reposición y compras por impulso. Por ejemplo, 7-Eleven Singapur ofrece más de 300 unidades de mantenimiento de existencias (SKU) de alimentos listos para consumir, incluidas hamburguesas de base vegetal y bandejas de comidas étnicas, atendiendo a trabajadores nocturnos y centros de tránsito. Las Tiendas Especializadas se dirigen a clientes adinerados que buscan opciones de alimentos listos para consumir orgánicos, importados o artesanales. Un ejemplo notable es Huber's Butchery, que introdujo el pollo cultivado de GOOD Meat en mayo de 2024 a SGD 7,20 (USD 5,33) por 120 gramos, demostrando cómo los minoristas de nicho prueban precios premium antes de una adopción más amplia en el mercado.

Los canales de Comercio Minorista en Línea están experimentando el crecimiento más rápido entre los formatos de distribución, con una CAGR del 5,26% proyectada hasta 2031. Este crecimiento está impulsado por redes de tiendas oscuras y ventanas de entrega de 25 minutos, que minimizan la brecha entre las compras por impulso y el cumplimiento de los pedidos. Pandamart de Foodpanda almacena más de 40.000 artículos y garantiza un tiempo de entrega de 25 minutos. De manera similar, la colaboración de RedMart con los taxis de ComfortDelGro permite franjas de entrega en el mismo día para áreas suburbanas que anteriormente dependían de viajes semanales al supermercado. Otros Canales de Distribución, como máquinas expendedoras, comedores de empresas y tiendas de gasolineras, aprovechan las micro-ocasiones en las que la conveniencia supera las consideraciones de precio. Sin embargo, su participación de mercado combinada sigue siendo pequeña en comparación con el dominio de los grandes minoristas y las plataformas de comercio electrónico. El cambio hacia los pedidos en línea permite a las marcas de alimentos listos para consumir eludir las tarifas de colocación en estantes y lograr mejores márgenes a través de las ventas directas al consumidor. Al mismo tiempo, esta transición expone a las marcas a los desafíos de visibilidad impulsados por algoritmos, donde factores como el posicionamiento en búsquedas y los espacios patrocinados impactan significativamente en el rendimiento de ventas junto con la calidad del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Singapur, con su compacta extensión de 734 kilómetros cuadrados y una población de 5,9 millones de habitantes, sirve como un laboratorio hiper-urbano donde los patrones de adopción de alimentos listos para consumir emergen más rápidamente que en los mercados más extensos de la región. Sin embargo, esta densidad también intensifica la competencia de los centros de comida callejera y las entregas de restaurantes. Como sede regional de gigantes alimentarios multinacionales como Nestlé, Unilever y PepsiCo, Singapur se convierte a menudo en un campo de pruebas para las innovaciones de productos. Estas innovaciones, una vez pilotadas localmente, típicamente se escalan por todo el Sudeste Asiático en tan solo 12 a 18 meses. Esta dinámica posiciona a Singapur como un mercado de prueba con una influencia desproporcionada, especialmente dado su base de ingresos relativamente modesta. Destacando esta influencia, Nestlé, en marzo de 2025, anunció la expansión de su centro de investigación y desarrollo en Singapur, con el respaldo de la Junta de Desarrollo Económico. El enfoque está en las formulaciones de proteínas alternativas y las tecnologías de reducción de azúcar, que se implementarán en países vecinos como Malasia, Indonesia, Tailandia y Filipinas.

El gobierno de Singapur, con su iniciativa "30 por 30", tiene como objetivo producir localmente el 30% de las necesidades nutricionales del país para 2030. Esta ambición está impulsando inversiones en granjas verticales, acuicultura e instalaciones de fermentación de precisión. Estas instalaciones no solo suministran insumos frescos a los fabricantes de alimentos listos para consumir, sino que también tienen como objetivo reducir la dependencia del país de las importaciones y acortar el ciclo del campo a la mesa. En abril de 2024, el Centro de Tecnología Alimentaria Nurasa, una instalación de 3.840 metros cuadrados respaldada por Temasek y ubicada en Biopolis, comenzó sus operaciones. Este centro ofrece infraestructura de co-fabricación para empresas emergentes que experimentan con ingredientes novedosos y formatos de envasado. Al hacerlo, subsidia efectivamente la investigación y el desarrollo en etapas tempranas, que de otro modo podría haberse trasladado a jurisdicciones más rentables. La posición estratégica de Singapur se ve reforzada por sus acuerdos de libre comercio y el volumen de carga del Aeropuerto de Changi, que manejó 7,4 millones de toneladas en 2019. Esto convierte a Singapur en una plataforma de re-exportación de primer orden para productos listos para consumir destinados a los mercados de la ASEAN. En particular, las técnicas avanzadas de envasado que extienden la vida útil en 30 días pueden facilitar la distribución a ciudades de segundo y tercer nivel en estos mercados, que a menudo carecen de infraestructura de cadena de frío, como destacó la Autoridad de Aviación Civil de Singapur[3]Fuente: Autoridad de Aviación Civil de Singapur (CAAS) "Estadísticas de Volumen de Carga del Aeropuerto de Changi." caas.gov.sg.

Las plataformas de comercio electrónico transfronterizo están aprovechando la etiqueta "Fabricado en Singapur", listando productos listos para consumir fabricados en Singapur en los mercados vecinos. Esta etiqueta actúa como una señal de calidad, permitiendo que estos productos obtengan una prima de precio del 10% al 15% sobre las alternativas producidas localmente tanto en Indonesia como en Malasia. Como testimonio de la creciente influencia de Singapur en el sector de alimentos listos para consumir, Temasek Holdings acaparó titulares con su adquisición en marzo de 2025 de una participación del 10% en Haldiram's de India, valorando la empresa en USD 10.000 millones. Además, la aprobación regulatoria de la firma en noviembre de 2024 para invertir en Rebel Foods subraya aún más el apetito del capital singapurense por escalar plataformas de alimentos listos para consumir en el sur y el sudeste de Asia, con Singapur emergiendo tanto como núcleo financiero como modelo operativo.

Panorama Competitivo

El mercado de alimentos listos para consumir de Singapur demuestra una fragmentación moderada, caracterizada por la competencia entre empresas multinacionales establecidas como PepsiCo Inc., Nestlé S.A., Kellanova y General Mills Inc. La estructura fragmentada del mercado permite a los actores de nicho dirigirse a segmentos específicos de consumidores, al tiempo que crea oportunidades para la consolidación estratégica. Esta dinámica se ejemplifica con la asociación de julio de 2024 entre SATS y Mitsui, que combina la experiencia culinaria y las capacidades de producción de SATS con la red global de adquisiciones y distribución de Mitsui.

En Singapur, los líderes del mercado están aprovechando el entorno regulatorio favorable del país y su sólida infraestructura para pilotar productos antes de lanzarlos regionalmente. Estas empresas se benefician de la posición estratégica de Singapur como centro de innovación y pruebas, aprovechando su bien establecida red logística y sus políticas de apoyo para perfeccionar sus ofertas antes de escalar las operaciones por todo el Sudeste Asiático. Mientras tanto, los actores más pequeños están creando un nicho en los segmentos premium, diferenciándose a través de un posicionamiento centrado en la salud, declaraciones de sostenibilidad y un guiño a la autenticidad cultural, todo en busca de márgenes más amplios. Su enfoque en la premiumización les permite atender a una base de consumidores exigentes dispuestos a pagar un precio premium por la calidad y el valor. En particular, el mercado está lleno de oportunidades, especialmente en comidas preparadas de base vegetal y alimentos funcionales, que resuenan con las tendencias centradas en el bienestar de Singapur y la creciente demanda de opciones más saludables y convenientes.

Los nuevos participantes están evitando las rutas minoristas tradicionales, optando en cambio por modelos de venta directa al consumidor. Al aprovechar el poder de las plataformas de comercio electrónico, estas empresas están accediendo al canal de distribución de más rápido crecimiento en el sector de alimentos listos para consumir. Este enfoque les permite conectar con los consumidores rápidamente, evitando intermediarios y reduciendo costos. Además, permite a estas empresas recopilar información del consumidor en tiempo real, adaptarse a los gustos en evolución y ofrecer experiencias personalizadas, fortaleciendo aún más su presencia en el mercado.

Líderes de la Industria de Alimentos Listos para Consumir de Singapur

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Kellanova

Prima Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La principal marca de aperitivos saludables de Singapur, Hey! Chips, ha lanzado Hey! Fruit Bites, un aperitivo liofilizado único en su tipo que combina fruta real con ciencia para obtener un bocado naturalmente crujiente.

- Mayo 2025: Glico Singapore ha introducido Pocky Milk, un aperitivo de galleta nutritivo elaborado con leche premium de Hokkaido, enriquecido con calcio y fibra.

- Abril 2025: Nissin Foods Pte Ltd introdujo una edición limitada de Fideos en Taza Mala Tang en Singapur, trasladando la experiencia de la comida callejera de Sichuan a un formato instantáneo.

- Febrero 2025: SATS Ltd., el principal proveedor de soluciones alimentarias de Asia, desarrolló cinco comidas listas para consumir certificadas como halal para las emergencias nacionales de Singapur, con características como la ausencia de necesidad de refrigeración, consumo a temperatura ambiente y una vida útil de ocho meses lograda mediante esterilización por retorta sin conservantes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de alimentos listos para consumir de Singapur como toda comida o aperitivo pre-limpiado y pre-cocinado que los compradores pueden consumir directamente o tras un breve recalentamiento. Los artículos llegan en envases sellados congelados, refrigerados, a temperatura ambiente o estables en estante, y se distribuyen a través de canales minoristas y de supermercados en línea a los hogares.

Exclusión del alcance: Las comidas para mascotas, los mostradores de delicatessen preparados en el momento, las bandejas de catering y las ventas de plataformas de entrega de alimentos quedan excluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Comidas Preparadas

- Sopas Instantáneas y Aperitivos

- Desayunos Instantáneos/Cereales

- Productos de Panadería

- Productos Cárnicos

- Comidas Preparadas de Base Vegetal

- Aperitivos Funcionales/Proteicos

- Otros Tipos de Productos

- Por Canales de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Supermercados/Hipermercados

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con gerentes de marca, grandes compradores de supermercados, operadores de cadena de frío y consultores de nutrición en Singapur y los países vecinos de Malasia e Indonesia. Estas entrevistas confirmaron los cambios en las cestas de compra de los hogares, el desperdicio promedio y la adopción real de las unidades de mantenimiento de existencias (SKU) con etiqueta de Elección Más Saludable, lo que nos dio confianza para ajustar los supuestos del modelo.

Investigación Documental

Comenzamos mapeando los valores minoristas con la ayuda de la serie mensual de alimentos minoristas del Departamento de Estadísticas de Singapur, las encuestas de nutrición de la Junta de Promoción de la Salud y los códigos de importación de la Aduana de Singapur para comidas preparadas. Los conjuntos de datos de gasto de los hogares del Banco Mundial y los flujos comerciales de UN Comtrade nos permitieron dimensionar las categorías con alta dependencia de importaciones. Los archivos de las empresas, las listas de precios y los circulares de las tiendas cubrieron las brechas de precios promedio, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos para los principales productores. Los insumos se cotejaron con comentarios de la Asociación de Fabricantes de Alimentos de Singapur y recuentos de patentes obtenidos a través de Questel para evaluar el ritmo de innovación. Las fuentes mencionadas son ilustrativas únicamente; muchos otros registros públicos y portales especializados apoyaron las verificaciones de datos.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el gasto de 2024 utilizando un flujo descendente que vincula el gasto alimentario de los hogares, la penetración de la categoría y los precios promedio por paquete. Luego, verificamos los totales mediante acumulaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales. Los factores clave incluyen la adopción per cápita de comidas congeladas, el crecimiento de hogares con doble ingreso, las tendencias de precios basadas en escáneres, el volumen de importación de comidas preparadas, la penetración del logotipo de Elección Más Saludable y la participación del comercio electrónico en supermercados. Una regresión multivariante de estos factores frente a las ventas históricas ofrece la perspectiva para 2025-2030, y el análisis de escenarios incorpora shocks de inflación o de políticas. Las brechas en los datos granulares de los productores se cubrieron utilizando márgenes de grupos de pares y precios de paridad de importación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas, pruebas de varianza frente a recibos comerciales y declaraciones fiscales, además de activadores de anomalías cada vez que las ventas minoristas trimestrales oscilan más de dos desviaciones estándar. Actualizamos el modelo cada doce meses y emitimos actualizaciones intermedias cuando surgen shocks regulatorios o de demanda, para que los clientes siempre reciban la imagen más reciente.

Por Qué Nuestra Línea de Base de Alimentos Listos para Consumir de Singapur Merece Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen cestas de productos diferentes, mezclan el servicio de alimentación con el comercio minorista, aplican tipos de cambio distintos o actualizan en intervalos irregulares.

Según Mordor Intelligence, nuestro alcance disciplinado exclusivamente minorista, las actualizaciones anuales y el modelado de doble vía significan que las partes interesadas obtienen una cifra que pueden rastrear y replicar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,25 mil millones (2025) | ||

| USD 0,12 mil millones (2023) | Consultoría Regional A | Excluye las gamas congeladas y mantiene tipos de cambio desactualizados |

| USD 0,05 mil millones (2023) | Revista Especializada B | Contabiliza solo las comidas preparadas refrigeradas, omitiendo cereales y aperitivos |

| USD 3,43 mil millones (2024) | Consultoría Global C | Mezcla el comercio minorista, el servicio de alimentación y el volumen bruto de mercancías de entrega sin filtros de productos |

Estos contrastes demuestran que las claras elecciones de alcance, las variables transparentes y la cadencia de actualización regular de Mordor crean una línea de base equilibrada y confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos listos para consumir de Singapur?

El mercado está valorado en USD 0,28 mil millones en 2026 y representa una base de consumidores de una sola ciudad con alto poder adquisitivo.

¿Qué tasa de crecimiento se prevé para el mercado de alimentos listos para consumir de Singapur hasta 2031?

Se proyecta que los ingresos aumenten a USD 0,34 mil millones para 2031, lo que se traduce en una CAGR del 3,12% durante el período.

¿Cómo están dando forma las tendencias de salud a la innovación de productos?

Las marcas reformulan con menor contenido de sodio, conservantes naturales y proteínas de base vegetal para abordar la creciente conciencia sobre la salud y cumplir con el etiquetado Nutri-Grade.

¿Por qué se considera a Singapur una plataforma de lanzamiento regional para los productos listos para consumir?

Una geografía compacta, aprobaciones de seguridad alimentaria simplificadas y una alta diversidad de expatriados permiten a las empresas probar nuevos sabores localmente antes de escalar a mercados más amplios de la ASEAN.

Última actualización de la página el: