Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

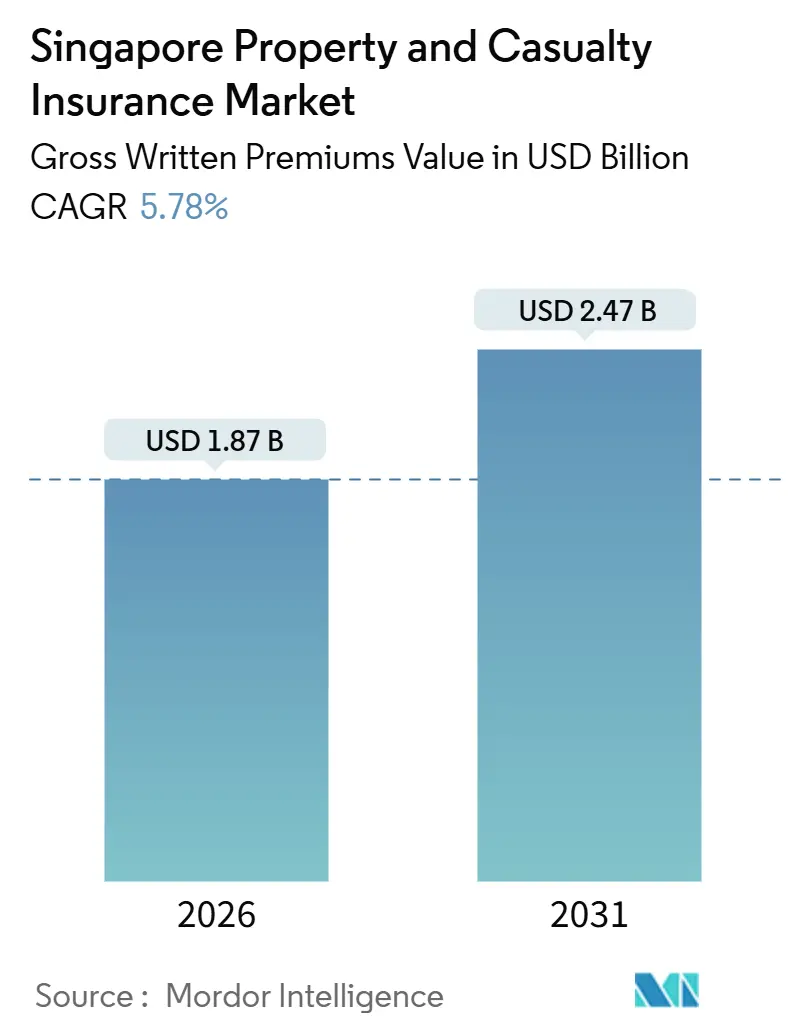

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Singapur por Mordor Intelligence

El tamaño del mercado de seguros de propiedad y accidentes de Singapur se sitúa en USD 1,87 mil millones en 2026 y se prevé que alcance USD 2,47 mil millones en 2031 a una CAGR del 5,78%. El ritmo de crecimiento del mercado refleja un cambio respecto a una década de expansión más sólida, ya que el sector de seguros generales promedió un crecimiento anual cercano al 8% hasta 2024, estableciendo el contexto para ganancias moderadas a medida que la fijación de precios se vuelve más competitiva. La disciplina de suscripción es ahora central, después de que el beneficio de suscripción doméstico cayera un 16,7% en 2024 a pesar de que las primas brutas emitidas aumentaron un 8,3%. El endurecimiento regulatorio bajo el marco de Capital Basado en Riesgo 2 refuerza la calidad del capital, con actualizaciones efectivas a partir del 1 de enero de 2026, sobre instrumentos de Capital Adicional de Nivel 1 y Nivel 2 para proteger a los inversores minoristas. Los esquemas respaldados por el gobierno para viviendas e hipotecas, así como el papel de la ciudad-estado como centro de riesgo marítimo y especializado, respaldan una demanda diversificada en todas las líneas.

Conclusiones Clave del Informe

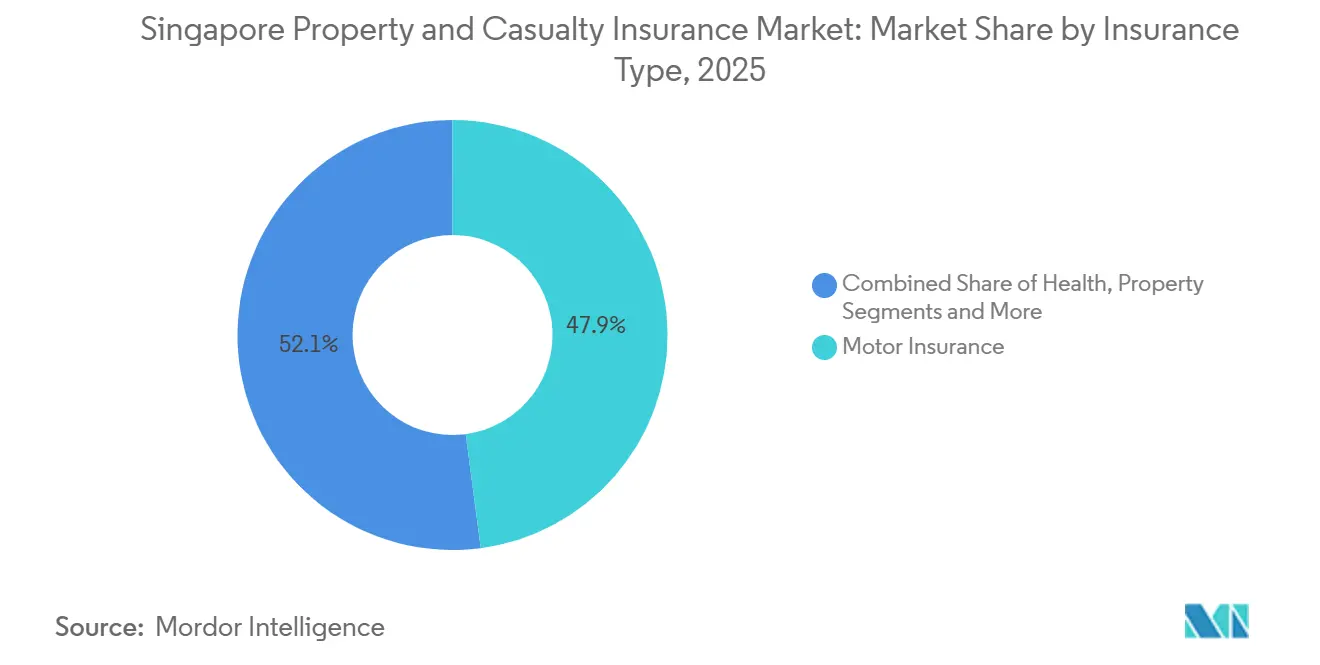

- Por línea de negocio, el seguro de automóvil lideró con una participación de ingresos del 47,9% del tamaño del mercado de seguros de propiedad y accidentes de Singapur en 2025, mientras que otros seguros se proyectan para expandirse a una CAGR del 8,95% hasta 2031.

- Por tipo de cliente, el segmento corporativo mantuvo el 56,5% del tamaño del mercado de seguros de propiedad y accidentes de Singapur en 2025 y se prevé que registre una CAGR del 10,40% hasta 2031.

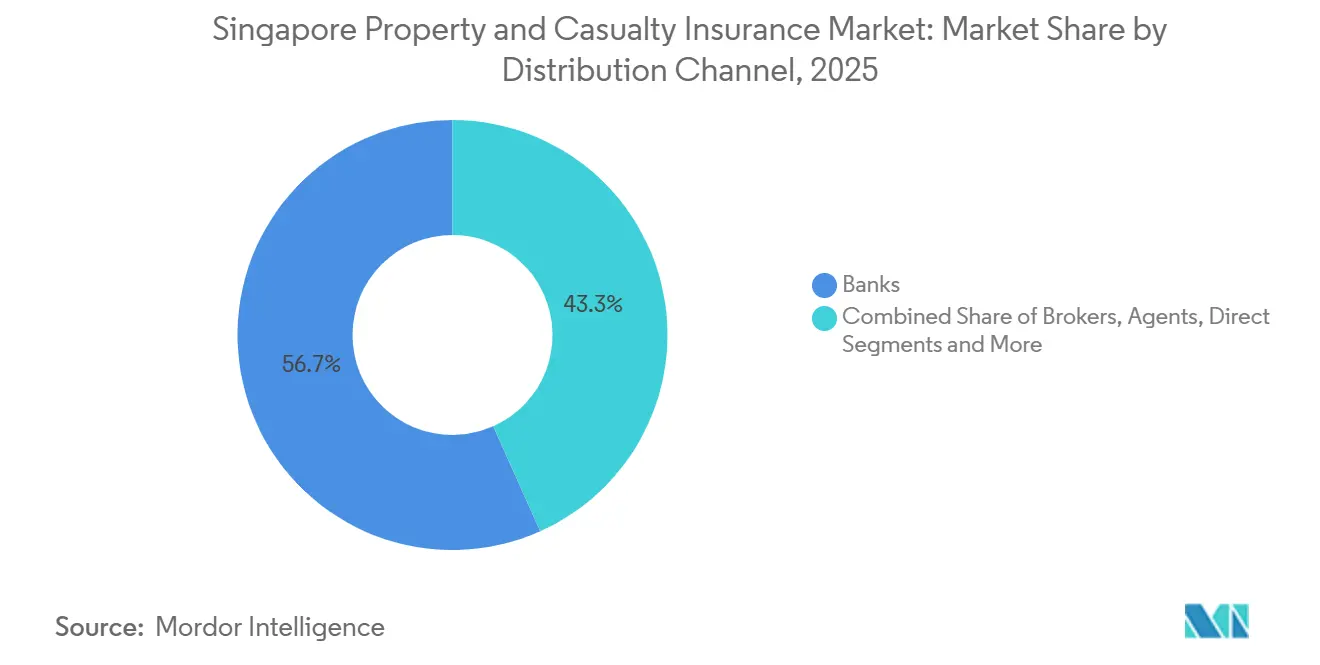

- Por canal de distribución, los bancos representaron el 56,7% del tamaño del mercado de seguros de propiedad y accidentes de Singapur en 2025, mientras que se proyecta que los corredores y agentes crezcan a una CAGR del 7,65% hasta 2031.

- El mercado de seguros de propiedad y accidentes de Singapur es altamente competitivo, con una distribución de participación repartida entre aseguradoras compuestas, participantes de bancaseguros y entidades especializadas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Singapur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fortalecimiento de la Confianza del Mercado a Través de una Regulación Sólida | +1.2% | Mercado doméstico de Singapur | Mediano plazo (2-4 años) |

| Aprovechamiento del Papel de Singapur como Centro Regional de Comercio y Marítimo | +0.8% | Singapur y corredores de la ASEAN | Largo plazo (≥ 4 años) |

| Impulso a la Adopción de Seguros de Propiedad y Accidentes mediante Esquemas de Seguros Respaldados por el Gobierno | +1.5% | Líneas nacionales vinculadas a propiedad e hipotecas | Corto plazo (≤ 2 años) |

| Expansión de Líneas Especializadas a Través de una Mayor Conciencia del Riesgo | +1.3% | Singapur con desbordamientos corporativos regionales | Mediano plazo (2-4 años) |

| Escala de Bancaseguros y Distribución Integrada | +0.6% | Segmentos nacionales, minoristas y de pymes | Mediano plazo (2-4 años) |

| Agregación de Riesgos en el Extranjero y Desarrollo del Mercado de Vinculación de Seguros a Índices o Paramétrico | +0.5% | Riesgos regionales domiciliados en Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fortalecimiento de la Confianza del Mercado a Través de una Regulación Sólida

Las mejoras del Capital Basado en Riesgo 2 que entraron en vigor el 1 de enero de 2026 requieren que los instrumentos de Capital Adicional de Nivel 1 y Nivel 2 se vendan únicamente a inversores no minoristas para calificar como capital regulatorio, lo que eleva la calidad del capital y protege a los inversores minoristas de estructuras complejas. Estas medidas mejoran la resiliencia de solvencia e indirectamente fortalecen la confianza en el mercado de seguros de propiedad y accidentes de Singapur a medida que aumenta la sensibilidad al riesgo en las políticas de suscripción e inversión.[1]Autoridad Monetaria de Singapur, "Aviso 133 Marco de Valoración y Capital para Aseguradoras," MAS, mas.gov.sg. El entorno regulatorio sigue siendo activo, y los supervisores continúan refinando la orientación y las expectativas sobre gobernanza, distribución y conducta, lo que indica una base de cumplimiento duradera que respalda la sostenibilidad de las primas. La supervisión legislativa también es más asertiva, evidenciada por la Ley de Modificación de Seguros de 2024, que sentó las bases para la intervención ministerial en transacciones donde los factores de interés público son significativos. En conjunto, estos cambios aumentan la credibilidad de las salvaguardas prudenciales y fomentan la estabilidad a largo plazo que favorece el crecimiento ordenado en el mercado de seguros de propiedad y accidentes de Singapur.

Aprovechamiento del Papel de Singapur como Centro Regional de Comercio y Marítimo

La posición de liderazgo de Singapur como el segundo mayor suscriptor de cascos marinos de Asia y el cuarto a nivel mundial ancla un flujo constante de riesgos especializados, colocaciones de reaseguros y requisitos de cobertura complejos que se extienden a líneas relacionadas. La organización de importantes eventos internacionales de seguros marítimos subraya el papel de la ciudad-estado en la convocatoria de mercados globales, lo que beneficia al mercado de seguros de propiedad y accidentes de Singapur a través de la transferencia de conocimiento y la originación de acuerdos. La agrupación regional de riesgos y las estructuras paramétricas también están ganando terreno, con el Fondo de Seguros contra Riesgos de Desastres del Sudeste Asiático operando desde Singapur y proporcionando pagos rápidos posteriores a desastres en 2025 que demuestran madurez operativa[2]Asociación Global de Seguros de Asia, "Trazando el camino para cerrar la brecha de protección de seguros de 1 billón de USD de Asia," GAIP, gaip.global. La claridad regulatoria de Singapur y la concentración de aseguradoras, reaseguradoras y corredores crean un centro natural para el financiamiento de riesgos complejos que beneficia a los segmentos especializados dentro del mercado de seguros de propiedad y accidentes de Singapur. Esta dinámica de centro permanece como una ventaja estructural a largo plazo, especialmente a medida que la expansión de infraestructura y logística del Sudeste Asiático continúa demandando opciones de cobertura sofisticadas.

Impulso a la Adopción de Seguros de Propiedad y Accidentes mediante Esquemas de Seguros Respaldados por el Gobierno

El Esquema de Protección del Hogar es obligatorio para los propietarios elegibles de pisos de la Junta de Vivienda y Desarrollo que utilizan ahorros del CPF, lo que ancla la protección vinculada a hipotecas y reduce el riesgo de incumplimiento relacionado con la mortalidad y la discapacidad. Las enmiendas regulatorias de mayo de 2025 ampliaron la elegibilidad a miembros con ciertas condiciones preexistentes, sujeto a límites de carga de primas, lo que mejora la inclusión mientras se preservan las salvaguardas actuariales. El Esquema de Seguro contra Incendios de la Junta de Vivienda y Desarrollo sigue siendo obligatorio para los propietarios de pisos que atienden préstamos de dicha institución, lo que garantiza una cobertura estructural básica y crea una vía de venta adicional a planes privados para contenido y renovaciones. Estos esquemas proporcionan fondos de primas recurrentes que estabilizan el mercado de seguros de propiedad y accidentes de Singapur, mientras que los planes privados complementarios se construyen sobre la base creada por la cobertura obligatoria. La amplia adopción de protección en salud en todo Singapur da forma aún más a la demanda de accidentes y cláusulas adicionales, con el sector de vida reportando un fuerte impulso de nuevos negocios en 2025 que señala un sólido compromiso de los hogares con los seguros.

Expansión de Líneas Especializadas a Través de una Mayor Conciencia del Riesgo

La conciencia del riesgo corporativo está impulsando la demanda en ciberseguros, líneas financieras e ingeniería, respaldada por expectativas regulatorias en evolución sobre resiliencia operativa y gestión de riesgos tecnológicos en las instituciones financieras. El crecimiento especializado se ve reforzado por la disponibilidad de capacidad y el ecosistema de centro más amplio, donde los reaseguros, corredores y aseguradoras coordinan la innovación en cobertura y los estándares de suscripción en Singapur. Las condiciones de responsabilidad de Directores y Funcionarios siguen siendo favorables, con los participantes del sector señalando capacidad adecuada y competencia continua, lo que respalda una adopción más amplia entre empresas cotizadas y privadas. La aparición de estructuras paramétricas para riesgos catastróficos, incluidas instalaciones regionales domiciliadas en Singapur, proporciona opciones de protección alternativas que reducen las fricciones en los pagos y el riesgo base. Estos desarrollos canalizan un crecimiento incremental hacia las líneas especializadas en el mercado de seguros de propiedad y accidentes de Singapur a medida que los compradores corporativos buscan límites y coberturas que las pólizas tradicionales no abordan completamente.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificación de la Competencia y Compresión de los Márgenes de Suscripción | -0.9% | Nacional, concentrado en líneas minoristas masivas | Corto plazo (≤ 2 años) |

| Gestión de la Mayor Exposición al Riesgo Catastrófico y Climático | -1.2% | Nacional con grupos de propiedades de alta densidad | Mediano plazo (2-4 años) |

| Carga de Capital y Cumplimiento bajo el Capital Basado en Riesgo 2 y la Evaluación Propia de Riesgos y Solvencia | -0.8% | Nacional, todas las aseguradoras | Corto plazo (≤ 2 años) |

| Escrutinio de Fusiones y Adquisiciones e Incertidumbre de Acuerdos Extranjeros | -0.7% | Nacional, inversores entrantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia y Compresión de los Márgenes de Suscripción

La rentabilidad estuvo bajo presión en 2024, ya que el beneficio de suscripción doméstico cayó un 16,7% a USD 170,54 millones (SGD 219,04 millones) a pesar de que las primas brutas emitidas aumentaron un 8,3%, lo que destaca un entorno de tarifas más competitivo[3]SEADRIF, "Impulsando la Resiliencia Climática a Través de la Innovación," SEADRIF, seadrif.org. El seguro de automóvil registró una pérdida en suscripción en 2024, lo que refleja la severidad de las reclamaciones y la inflación de costos que superó las acciones de tarifas y subrayó la sensibilidad a las tendencias de reparación y piezas. El cambio en la composición de vehículos nuevos de Singapur tiene implicaciones para los costos de riesgo, con los vehículos eléctricos que conllevan mayor complejidad de reparación, lo que se traduce en primas más altas y ventanas de suscripción más ajustadas en el seguro de automóvil. La digitalización en reclamaciones e informes reduce el fraude y las pérdidas, pero la misma transparencia intensifica las comparaciones de precios y acelera el comportamiento de cambio en las líneas minoristas. Estas dinámicas hacen que el crecimiento medido y la eficiencia de gastos sean esenciales para obtener rendimientos sostenibles en el mercado de seguros de propiedad y accidentes de Singapur.

Gestión de la Mayor Exposición al Riesgo Catastrófico y Climático

Las reclamaciones netas incurridas del segmento de propiedad aumentaron un 53,2% en 2024, con incendios eléctricos que subieron un 8,3% e incidentes de Dispositivos de Movilidad Activa que aumentaron un 25,7%, lo que elevó la carga de pérdidas en los núcleos residenciales densos. Las tendencias climáticas plantean riesgos compuestos, ya que Asia se calienta más rápido que el promedio global, elevando las exposiciones relacionadas con el clima en las zonas costeras y urbanas de alta densidad relevantes para Singapur[4]Asociación de Seguros Generales de Singapur, "Informe Anual de la GIA 2024," GIA, gia.org.sg. Las líneas marinas especializadas experimentaron un año más difícil en 2024, con las primas de cascos marinos contrayéndose un 17,0%, lo que refleja una mayor volatilidad en el riesgo de transporte marítimo. El trabajo regulatorio sobre adecuación de capital y modelado catastrófico sigue siendo un punto focal para garantizar que las aseguradoras mantengan reservas adecuadas frente a escenarios de pérdidas correlacionadas. En conjunto, estos factores hacen que la gestión de exposición y la estrategia de reaseguro sean centrales para el mercado de seguros de propiedad y accidentes de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: Las Líneas Especializadas Ganan Impulso Mientras Persiste el Dominio del Automóvil

El automóvil representó el 47,9% de la participación del mercado de seguros de propiedad y accidentes de Singapur en 2025, preservando su posición como la línea más grande incluso cuando los resultados de suscripción se suavizaron en 2024. La rentabilidad del segmento bajó debido a una mayor severidad de las reclamaciones, mientras que el entorno de tarifas se mantuvo competitivo, lo que llevó a los suscriptores a calibrar los precios y beneficios de manera más estricta. Las líneas de salud, propiedad y responsabilidad civil mostraron impulsores variados, con volatilidad de reclamaciones de propiedad en 2024 y demanda estable de responsabilidad por parte de empleadores y actividad comercial. La cobertura relacionada con la salud continúa siendo moldeada por medidas de gestión de costos a nivel del sistema y la adopción de protección complementaria por parte de los hogares, indicado por un fuerte impulso de nuevos negocios del sector de vida en 2025. Colectivamente, estos patrones mantienen al mercado de seguros de propiedad y accidentes de Singapur anclado por el automóvil y respaldado por un crecimiento selectivo en otras líneas minoristas.

Otros seguros, que incluyen ciberseguros, ingeniería, fianzas, crédito y responsabilidad especializada, se proyectan para expandirse a una CAGR del 8,95% dentro del tamaño del mercado de seguros de propiedad y accidentes de Singapur entre 2026 y 2031, marcando el ritmo del crecimiento más rápido entre las líneas. El impulso especializado está respaldado por el papel de la ciudad como centro de riesgos y el acceso a reaseguros y estructuras alternativas demostradas a través de la actividad de agrupación regional de riesgos. El seguro de viaje registró un aumento en primas brutas en 2024 junto con reclamaciones más altas, lo que refleja la normalización de la movilidad y la evolución de las protecciones al consumidor. El casco marino experimentó un difícil 2024 con un giro hacia la pérdida en suscripción, lo que refuerza la necesidad de capacidad disciplinada y una mejor diferenciación del riesgo. En adelante, las líneas especializadas están posicionadas para absorber una participación significativa de las primas incrementales a medida que las empresas recalibran sus presupuestos de riesgo y buscan límites a medida, lo que respalda la diversificación en el mercado de seguros de propiedad y accidentes de Singapur.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Cliente: El Segmento Corporativo se Acelera a Medida que se Profundiza la Cobertura de las Pymes

El segmento corporativo mantuvo el 56,5% de la participación del mercado de seguros de propiedad y accidentes de Singapur en 2025 y se proyecta que crezca más rápido que el minorista hasta 2031, respaldado por la demanda de coberturas de responsabilidad civil, propiedad y especialización. Las grandes empresas y las empresas de mercado medio buscan cobertura para eventos cibernéticos, responsabilidades de directores y riesgos de ingeniería a medida que la exposición operativa se vuelve más centrada en la tecnología y aumentan los estándares de cumplimiento. La posición de Singapur en las rutas de logística y comercio añade profundidad a las líneas comerciales, incluidos los seguros marítimos y de tránsito, lo que amplía la base de tomadores de seguros corporativos en todos los sectores. Esta trayectoria se alinea con las oportunidades a largo plazo en infraestructura, transporte marítimo y servicios que se concentran en la economía de Singapur y la región en general.

Se prevé que la porción corporativa del tamaño del mercado de seguros de propiedad y accidentes de Singapur se expanda a una CAGR del 10,40% hasta 2031 a medida que el financiamiento de riesgos se vuelve más sofisticado y las necesidades de cobertura se diversifican. El sólido flujo de apetito de riesgo corporativo se complementa con la evolución de las expectativas regulatorias en tecnología y gobernanza, que fomentan la transferencia estructurada de riesgos. La demanda minorista sigue respaldada por esquemas obligatorios para exposiciones vinculadas a viviendas e hipotecas que garantizan una protección básica en todos los hogares. Las enmiendas al Esquema de Protección del Hogar en 2025 mejoraron la inclusión para miembros con ciertas condiciones preexistentes, lo que estabiliza aún más el grupo minorista mientras se mantiene la disciplina de precios. En general, el crecimiento corporativo y la estabilidad minorista juntos sustentan una perspectiva de demanda equilibrada dentro del mercado de seguros de propiedad y accidentes de Singapur.

Por Canal de Distribución: La Bancaseguros Domina pero los Modelos de Corredor-Agregador Ganan Participación

Los bancos representaron una participación del 56,7% de las primas brutas emitidas en 2025, lo que refleja la sostenida fortaleza de los vínculos de bancaseguros y la integración dentro de los recorridos más amplios de patrimonio y préstamos. Las alianzas duraderas en múltiples mercados demuestran la resistencia de los modelos banco-aseguradora, con ventas cruzadas de alto volumen y coordinación a nivel empresarial en productos y segmentos de clientes. A medida que el compromiso del consumidor se desplaza hacia la banca móvil, los bancos enfatizan la incorporación basada en datos y el soporte de reclamaciones para preservar la productividad del canal. El mercado de seguros de propiedad y accidentes de Singapur se beneficia de este modo de distribución de alto contacto y alta confianza que se alinea con la planificación financiera integral de los hogares.

Se proyecta que los corredores y agentes crezcan a una CAGR del 7,65% dentro del tamaño del mercado de seguros de propiedad y accidentes de Singapur hasta 2031, impulsados por portales de intermediación digital y flujos de back-office simplificados. Los nuevos portales lanzados por los principales actores locales en 2025 mejoran los plazos de tramitación y reducen la fricción manual, lo que ayuda a los intermediarios a mantenerse competitivos en servicio mientras compiten en transparencia de precios. La infraestructura del sector también ha avanzado, incluyendo la notificación digital de accidentes y las verificaciones de historial que mitigan el riesgo de fraude y apoyan una fijación de precios justa. El canal directo sigue siendo una vía complementaria, especialmente en coberturas estandarizadas, pero el asesoramiento intermediado sigue siendo importante a medida que la cobertura se vuelve más especializada en el mercado de seguros de propiedad y accidentes de Singapur.

Análisis Geográfico

Singapur es la única geografía cubierta para dimensionamiento y pronósticos, y su dinámica doméstica está moldeada por un entorno urbano compacto y de alta densidad con exposiciones residenciales y comerciales concentradas. La dimensión exterior añade profundidad al ecosistema, con fondos de seguros en el extranjero que contribuyen con USD 4,03 mil millones (SGD 5,18 mil millones) de primas brutas emitidas en 2024, mientras que los seguros de propiedad en el extranjero totalizaron USD 2,39 mil millones (SGD 3,08 mil millones), lo que refuerza la posición de Singapur como centro de riesgos. La especialización marítima realza el perfil de la ciudad-estado, con una clasificación regional de primer nivel en suscripción de cascos y una concentración de aseguradoras y corredores que atraen casos complejos hacia los mercados de colocación de Singapur. Estos elementos juntos ayudan al mercado de seguros de propiedad y accidentes de Singapur a atraer riesgos más allá de sus fronteras físicas mientras mantiene un núcleo doméstico que está moldeado por esquemas obligatorios y núcleos de propiedades densas.

El crecimiento del mercado se modera desde sus máximos históricos a medida que la base doméstica madura, pero el papel de centro regional compensa las limitaciones de escala al profundizar los flujos especializados y de reaseguro vinculados al comercio, la logística y la infraestructura. La agrupación regional de riesgos y las soluciones paramétricas, demostradas por pagos rápidos a los estados miembros de la ASEAN durante los eventos de 2025, confirman que las plataformas con base en Singapur pueden ofrecer protección eficiente más allá de los riesgos nacionales. El régimen regulatorio sustenta este papel al ofrecer claridad sobre el capital y la gobernanza para las aseguradoras y reaseguradoras que se domicilian y operan en Singapur. El equilibrio entre el negocio doméstico y regional le otorga al mercado de seguros de propiedad y accidentes de Singapur un perfil de crecimiento diversificado, incluso cuando se alinea con la suscripción prudente y la gestión del capital.

Los incidentes elevados de incendios y dispositivos de movilidad en 2024 aumentaron las reclamaciones de propiedad en los complejos de viviendas densas, un recordatorio de los riesgos correlacionados en los núcleos urbanos que requieren una fijación de precios y prevención cuidadosas. La protección estructural obligatoria contra incendios para los propietarios de pisos de la Junta de Vivienda y Desarrollo con préstamos de dicha institución garantiza una cobertura básica, mientras que las pólizas privadas se extienden al contenido y las renovaciones. La protección vinculada a hipotecas a través del CPF también reduce la vulnerabilidad de los hogares a los shocks de ingresos, y la enmienda al Esquema de Protección del Hogar de 2025 amplió la inclusión para miembros con ciertas condiciones preexistentes. Las tendencias climáticas realzan la importancia del modelado catastrófico y las reservas de capital, lo que refuerza el enfoque prudencial del marco de la Autoridad Monetaria de Singapur que guía la asunción de riesgos domésticos y en el extranjero.

Panorama Competitivo

La competencia en el mercado de seguros de propiedad y accidentes de Singapur refleja tanto escala como especialización, con muchas aseguradoras autorizadas y corredores registrados que participan en líneas de consumo y comerciales. El escrutinio regulatorio sobre la propiedad y el control es alto, como lo demuestra el marco de la Ley de Modificación de Seguros de 2024 que habilitó la intervención ministerial en transacciones por razones de interés público. El régimen de solvencia de la Autoridad Monetaria de Singapur también eleva el nivel de calidad del capital, lo que fomenta la expansión prudente y el lanzamiento medido de productos por parte de las aseguradoras que compiten en suscripción y servicio en lugar de precio puro. Las iniciativas de la Asociación de Seguros Generales de Singapur sobre datos y notificación de reclamaciones mejoran la confiabilidad operativa, reducen la exposición al fraude y reducen la asimetría de información, lo que ayuda al mercado a funcionar de manera más eficiente a escala. Estas condiciones juntas favorecen a los actores con una sólida selección de riesgos, reclamaciones digitales y gobernanza robusta, al tiempo que dejan espacio para que los especialistas de nicho se diferencien en el mercado de seguros de propiedad y accidentes de Singapur.

Los movimientos estratégicos de las principales firmas en 2025 se centran en la aceleración digital y las propuestas específicas por segmento. Un destacado actor local anunció un plan de inversión significativo para escalar tecnología y talento, lanzó un portal de intermediación digital y digitalizó los recorridos de extremo a extremo para productos minoristas seleccionados con lanzamientos más amplios planificados. La distribución liderada por bancos sigue siendo resiliente, respaldada por asociaciones transfronterizas de larga data que continúan generando nuevos negocios a través de canales de patrimonio integrados. Las iniciativas de reclamaciones digitales de la asociación nacional, incluidos el prellenado de informes de accidentes y los servicios de historial, estandarizan aún más los flujos de trabajo que reducen costos y apoyan una liquidación más rápida. Por lo tanto, el mercado de seguros de propiedad y accidentes de Singapur está viendo cómo la competencia se desplaza hacia la experiencia y la eficiencia, mientras que las salvaguardas de capacidad y capital siguen siendo centrales.

La capacidad para riesgos especializados continúa organizándose alrededor del centro de Singapur. La agrupación regional de riesgos demostró desembolsos confiables en 2025, lo que genera confianza entre los compradores corporativos en estructuras alternativas y paramétricas. El impulso del sector de vida en 2025 señala el compromiso de los hogares con la protección que a menudo complementa las coberturas de vida no-vida, lo que sustenta la productividad de distribución en los canales de bancaseguros e intermediados. El entorno regulatorio más amplio continúa evolucionando en gobernanza tecnológica y resiliencia operativa, lo que influye en cómo las aseguradoras despliegan datos y automatización en suscripción y reclamaciones. En este contexto, el mercado de seguros de propiedad y accidentes de Singapur recompensa a las firmas que pueden combinar experiencia en riesgos, escala digital y alianzas de canal para defender los márgenes y crecer de manera selectiva.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Singapur

AXA Insurance Singapore Pte Ltd

Chubb Insurance Singapore Limited

NTUC Income Insurance Ltd

MSIG Insurance (Singapore) Pte Ltd

AIG Asia Pacific Insurance Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Autoridad Monetaria de Singapur emitió la Circular ID 01/26, recordando a las aseguradoras las expectativas de Evaluación Propia de Riesgos y Solvencia bajo el Aviso MAS 126, reforzando la intensidad supervisora tras las presentaciones de 2025.

- Abril de 2025: United Overseas Insurance presentó una estrategia para aumentar las inversiones en tecnología y talento, lanzó un portal de intermediación digital y digitalizó los recorridos de automóvil y viaje, con planes de extender la digitalización a todos los productos para 2026.

- Enero de 2025: El brazo asegurador de Maybank, Etiqa Insurance Singapore, introdujo Invest Future, un plan de inversión vinculado conforme a la Sharia bajo el modelo Takaful, distribuido exclusivamente a través de Maybank Singapur.

- Agosto de 2024: La Asociación de Seguros Generales de Singapur lanzó la Notificación Myinfo bajo el Sistema Fácil de Notificación de Accidentes para habilitar el prellenado en línea de informes de accidentes de automóvil a través de Singpass, reduciendo los errores manuales y el riesgo de fraude.

Alcance del Informe del Mercado de Seguros de Propiedad y Accidentes de Singapur

Los Seguros de Propiedad y Accidentes son el tipo de cobertura que protege los bienes del tomador del seguro, tales como el hogar, el automóvil y otras pertenencias. También incluye la cobertura de responsabilidad civil, que protege a una persona si se le encuentra legalmente responsable de un accidente que causa lesiones a otra persona o daños a su propiedad.

El Informe del Mercado de Seguros de Propiedad y Accidentes de Singapur está segmentado por Línea de Negocio (Seguro de Automóvil, Seguro de Salud, Seguro de Propiedad, Seguro de Responsabilidad Civil, Otros Seguros), Tipo de Cliente (Minorista, Corporativo), Canal de Distribución (Corredores/Agentes, Bancos, Ventas Directas, Otros Canales) y Geografía (Singapur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Seguro de Automóvil |

| Seguro de Salud |

| Seguro de Propiedad |

| Seguro de Responsabilidad Civil |

| Otros Seguros |

| Minorista |

| Corporativo |

| Corredores/Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| Por Línea de Negocio | Seguro de Automóvil |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros | |

| Por Tipo de Cliente | Minorista |

| Corporativo | |

| Por Canal de Distribución | Corredores/Agentes |

| Bancos | |

| Ventas Directas | |

| Otros Canales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros de propiedad y accidentes de Singapur?

El tamaño del mercado de seguros de propiedad y accidentes de Singapur es de USD 1,87 mil millones en 2026 y se proyecta que alcance USD 2,47 mil millones en 2031 a una CAGR del 5,78%.

¿Qué líneas contribuyen más a las primas en el espacio de seguros de propiedad y accidentes de Singapur?

El automóvil sigue siendo la línea más grande, con una participación del 47,9% en 2025, mientras que las categorías especializadas agrupadas como "otros seguros" se proyectan para crecer más rápido hasta 2031.

¿Cómo están posicionados los bancos y los corredores en la distribución de seguros de vida no-vida de Singapur?

Los bancos lideran la distribución con una participación del 56,7% en 2025, mientras que se espera que los corredores y agentes crezcan al ritmo más rápido hasta 2031 debido a la digitalización de los flujos de trabajo de intermediación.

¿Qué cambios regulatorios son más relevantes para las aseguradoras en Singapur en 2026?

Las mejoras del Capital Basado en Riesgo 2 de la Autoridad Monetaria de Singapur, efectivas el 1 de enero de 2026, elevan la calidad del capital al limitar los instrumentos de capital que califican a inversores no minoristas, reforzando la resiliencia de solvencia.

¿Qué riesgos pesaron sobre los resultados de seguros de propiedad y accidentes de Singapur en 2024?

Las reclamaciones de propiedad aumentaron bruscamente y el seguro de automóvil registró una pérdida en suscripción, lo que refleja una mayor severidad de las reclamaciones y patrones de incidentes en entornos urbanos densos.

¿Cómo influye el papel de centro de Singapur en el crecimiento de los seguros de propiedad y accidentes?

El liderazgo marítimo, la agrupación regional de riesgos y un denso ecosistema de reaseguros impulsan la demanda especializada y atraen flujos de riesgo transfronterizos hacia Singapur.

Última actualización de la página el: