Tamaño y Participación del Mercado de Logística Tercerizada (3PL) Farmacéutica de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Tercerizada (3PL) Farmacéutica de Japón por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón se expanda desde USD 4.250 millones en 2025 y USD 4.430 millones en 2026 hasta USD 5.550 millones en 2031, registrando una CAGR del 4,59% entre 2026 y 2031. La serialización GS1 obligatoria, el despliegue de recetas electrónicas basadas en la nube y el auge de los ensayos clínicos de terapias celulares y génicas están impulsando a los fabricantes a trasladar la distribución de modelos internos a proveedores especializados con profunda experiencia regulatoria. Las inversiones en redes criogénicas, robótica de almacén y flotas con neutralidad de carbono están redefiniendo las estructuras de costos, mientras que la demanda de última milla aumenta a medida que los pacientes optan por la entrega a domicilio. Las limitaciones de capacidad en los aeropuertos de Narita y Haneda, la concesión de licencias prefecturales en múltiples niveles para almacenes con Buenas Prácticas de Distribución (GDP) y los retrasos en equipos relacionados con semiconductores siguen siendo cuellos de botella clave. Los proveedores capaces de combinar cobertura nacional con control avanzado de temperatura, tecnología de seguimiento y trazabilidad, y soporte de cumplimiento normativo están mejor posicionados para ganar contratos hospitalarios integrados y trabajos de ensayos clínicos transfronterizos.

Conclusiones Clave del Informe

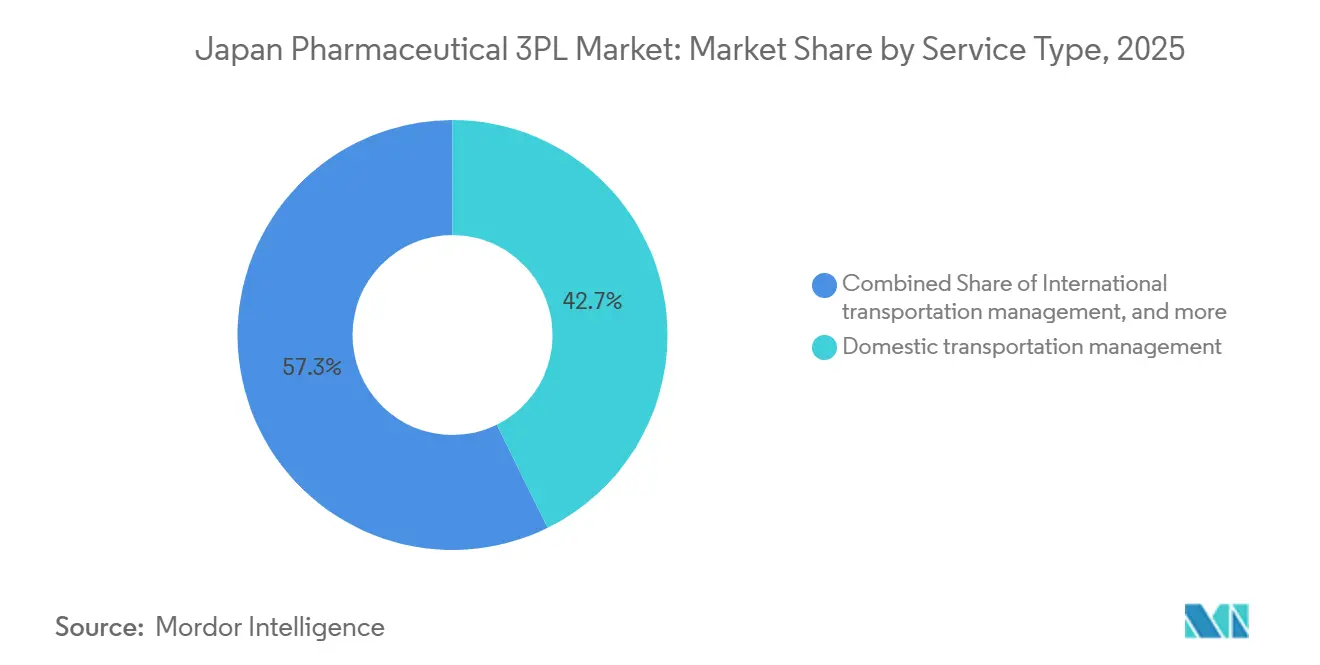

- Por tipo de servicio, la gestión de transporte doméstico lideró con el 42,69% de la participación del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, mientras que se proyecta que la Gestión de Transporte Internacional se expanda a una CAGR del 5,05% hasta 2031.

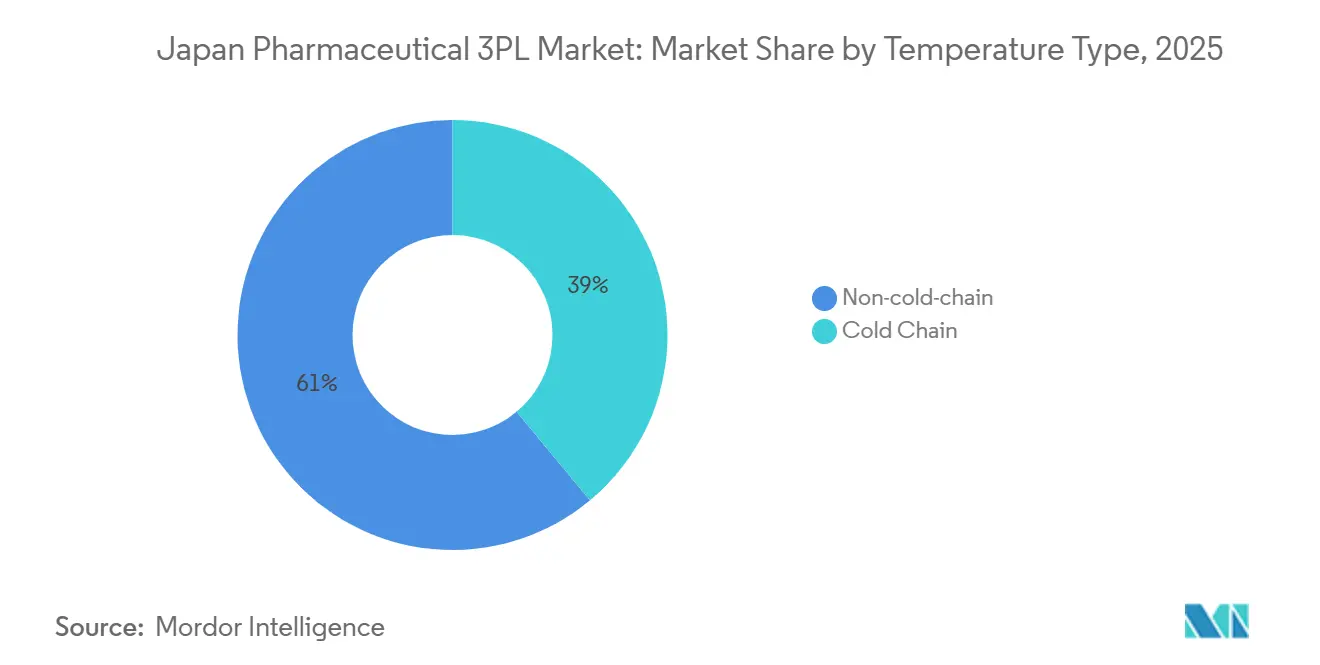

- Por tipo de temperatura, la Cadena sin Frío representó el 61,05% del tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, y la cadena de frío avanza a una CAGR del 5,95% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos mantuvieron una participación del 44,52% en 2025, mientras que los fabricantes de biotecnología y biosimilares registran la CAGR proyectada más alta del 6,62% hasta 2031.

- Por tipo de producto, los medicamentos con receta capturaron el 31,70% de la participación en 2025, y se prevé que las terapias celulares y génicas crezcan a una CAGR del 7,10% entre 2026 y 2031.

- Por geografía, Kanto representó el 30,37% del tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, mientras que se prevé que Kyushu y Okinawa escalen a una CAGR del 5,47% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Tercerizada (3PL) Farmacéutica de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de cadenas criogénicas para ensayos clínicos de terapias avanzadas | +1.1% | Nacional, concentrado en los centros de investigación de Kanto y Kansai | Mediano plazo (2-4 años) |

| Despliegue nacional de recetas electrónicas basadas en la nube que impulsan la demanda de última milla | +0.8% | Centros urbanos primero, expandiéndose a prefecturas rurales | Corto plazo (≤ 2 años) |

| Consolidación de compras en grupos hospitalarios que impulsa la externalización logística integrada | +0.7% | Nacional, liderado por las principales redes hospitalarias metropolitanas | Largo plazo (≥ 4 años) |

| Serialización GS1 obligatoria que impulsa servicios de seguimiento de valor añadido | +0.5% | Nacional, con cumplimiento temprano en fabricantes orientados a la exportación | Mediano plazo (2-4 años) |

| Adopción de robótica de almacén ante el envejecimiento de la fuerza laboral logística | +0.6% | Centros de distribución urbanos, expandiéndose a centros regionales | Largo plazo (≥ 4 años) |

| Localización de cadenas de suministro de ingredientes farmacéuticos activos (API) que aumenta los volúmenes de transporte doméstico | +0.4% | Regiones manufactureras, particularmente Kanto y Chubu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Cadenas Criogénicas para Ensayos Clínicos de Terapias Avanzadas

La logística a temperaturas ultrabajas que opera a -196 °C se está convirtiendo en un elemento crítico a medida que los patrocinadores de medicina regenerativa escalan los ensayos domésticos. El Centro de Biológicos y Logística Tonomachi de Mitsubishi Logistics ofrece rangos validados de -150 °C a +70 °C y monitoreo en tiempo real, demostrando que los precios premium compensan los altos costos de capital. El respaldo del Ministerio de Economía, Comercio e Industria (METI) al sitio de Yokohama de AGC Biologics por JPY 50.000 millones (USD 320,09 millones) ancla aún más la demanda doméstica de corredores criogénicos. El primer envío comercial de CAR-T de Marken entre Estados Unidos y Japón ilustra la complejidad aduanera y el rigor en la cadena de custodia que los operadores de carga genérica no pueden igualar. La alianza de Cryoport con Mitsubishi Logistics combina el conocimiento criogénico global con una red nacional, creando una alta barrera de entrada para las empresas más pequeñas. La demanda ahora se extiende más allá de las terapias celulares a las vacunas de ARNm y los fármacos de ácidos nucleicos emergentes, reforzando un ciclo de inversión plurianual en transportadores de vapor seco y almacenamiento de nitrógeno líquido[1]Ministerio de Salud, Trabajo y Bienestar, "電子処方箋," MHLW.go.jp.

Despliegue Nacional de Recetas Electrónicas Basadas en la Nube que Impulsan la Demanda de Última Milla

El sistema de recetas electrónicas del Ministerio de Salud, Trabajo y Bienestar permite a los pacientes transmitir recetas a cualquier farmacia y solicitar entrega a domicilio, disrumpiendo el flujo histórico de mayorista a farmacia. Sagawa Express ha respondido con rutas de "farmacia dispensadora" en el mismo día que incluyen monitoreo de temperatura y embalaje a prueba de manipulaciones. Las capas de cumplimiento que cubren la privacidad del paciente y la autenticidad de la receta añaden tareas de documentación que favorecen a los operadores 3PL con experiencia. Las prefecturas rurales obtienen acceso desproporcionado a las farmacias urbanas, pero las escasas redes viales obligan a los proveedores a replantear los modelos de distribución radial. A medida que la penetración supere el 70% en 2026, los mayoristas deberán modernizar sus flotas de última milla o ceder volumen a especialistas externos[2]"PHC lanza sistema de gestión de medicamentos especializados," PHC Corporation, phchd.com.

Consolidación de Compras en Grupos Hospitalarios que Impulsa la Externalización Logística Integrada

La contratación centralizada por parte de organizaciones como la Organización Japonesa de Atención Médica Comunitaria está reduciendo los márgenes de precio y exponiendo la colusión en licitaciones, como lo destacó el caso de alto perfil de la Comisión de Comercio Justo de Japón (JFTC) en 2020. Las redes hospitalarias consolidadas ahora exigen entregas integradas en zonas de temperatura y clases de productos para reducir el inventario en sitio. Los socios logísticos deben cumplir con las regulaciones de GDP, seguimiento de dispositivos médicos y narcóticos, garantizando al mismo tiempo una precisión de pedidos del 99,9%. Los contratos a largo plazo permiten invertir en muelles dedicados, sistemas de picking por luz y vehículos multicompartimento, aunque las licitaciones transparentes limitan los márgenes y exigen ganancias de productividad constantes. Los primeros en demostrar capacidad integrada pueden asegurar volúmenes plurianuales por delante de competidores más lentos.

Serialización GS1 Obligatoria que Impulsa Servicios de Seguimiento de Valor Añadido

La serialización GS1 obliga a que cada paquete lleve un identificador único escaneado en cada nodo. La plataforma de medicamentos especializados basada en RFID de PHC Corporation muestra la profundidad en tecnología de la información e Internet de las Cosas (IoT) necesaria para el cumplimiento normativo. El sistema Cubixx de Suzuken superpone alertas de temperatura sobre datos serializados, convirtiendo el cumplimiento en un servicio de análisis premium. El gasto inicial en escáneres, almacenamiento en la nube y capacitación del personal desalienta a los pequeños participantes, orientando a los fabricantes hacia operadores 3PL experimentados. Los primeros adoptantes disfrutan de una ventaja de primer movimiento a medida que se acerca la aplicación plena en 2027, mientras que los rezagados enfrentan tanto la presión de los plazos como la competencia consolidada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de emisiones de CO₂ que elevan el costo de reemplazo de las flotas de camiones de cadena de frío | -0.7% | Nacional, más agudo en las zonas de entrega urbanas | Corto plazo (≤ 2 años) |

| Limitación de espacios de carga aérea en Narita y Haneda que restringe la capacidad controlada por temperatura | -0.5% | Región de Kanto, que afecta el comercio farmacéutico internacional | Mediano plazo (2-4 años) |

| Concesión de licencias prefecturales en múltiples niveles que ralentiza la expansión de almacenes GDP | -0.4% | Nacional, particularmente complejo en prefecturas rurales | Largo plazo (≥ 4 años) |

| Escasez de semiconductores que retrasa la entrega de camiones refrigerados y congeladores de temperatura ultralow (ULT) | -0.3% | Nacional, concentrado en la infraestructura de cadena de frío | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Emisiones de CO₂ que Elevan el Costo de Reemplazo de las Flotas de Camiones de Cadena de Frío

El objetivo de reducción de emisiones del 46% de Japón para 2030 obliga a los operadores 3PL a retirar anticipadamente los refrigerados diésel, pero las alternativas eléctricas cuestan hasta un 40% más y sufren limitaciones de autonomía cuando la refrigeración consume las baterías. Las zonas urbanas de bajas emisiones aceleran los plazos de cumplimiento, obligando a intercambios escalonados de flota a pesar de la escasa infraestructura de carga. Los transportistas más pequeños con capital limitado pueden retirarse o ser adquiridos, preparando el terreno para la consolidación. Las soluciones provisionales, como las mezclas de biodiésel y el aislamiento de modernización, retrasan la electrificación total pero añaden complejidad operativa. Los costos de transición de flota pesan sobre los márgenes incluso cuando los volúmenes de biológicos aumentan[3]"Esfuerzos hacia el logro de la neutralidad de carbono en la industria farmacéutica de Japón," Instituto de Salud y Política Global, hgpi.org.

Limitación de Espacios de Carga Aérea en Narita y Haneda que Restringe la Capacidad Controlada por Temperatura

La asignación de espacios que favorece a los pasajeros limita la capacidad de carga farmacéutica en las principales puertas de entrada de Japón, justo cuando los flujos de biológicos y ensayos clínicos aumentan. Incluso los transportistas certificados por CEIV tienen dificultades para asegurar espacio durante los períodos pico, lo que provoca picos de precios y volatilidad en los horarios. La desviación a Kansai o Chubu reduce la velocidad de tránsito y añade distancia de transporte por carretera, erosionando la vida útil del producto. La expansión aeroportuaria es lenta debido a la escasez de terrenos y la oposición de la comunidad, lo que significa que el déficit estructural persiste hasta 2031. Los transitarios que reservan espacio en bloque con anticipación u operan vuelos chárter dedicados obtienen ventajas de fiabilidad[4]"Inspección de Cumplimiento de BPF," Agencia de Productos Farmacéuticos y Dispositivos Médicos, pmda.go.jp.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio Doméstico ante el Impulso Global

La Gestión de Transporte Doméstico representó el 42,69% de la participación del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, respaldada por 206 sucursales de Suzuken que realizan envíos diarios a 240.000 puntos de atención médica. El extenso enrutamiento archipelágico sustenta economías de escala, aunque el bajo margen por kilómetro impulsa la automatización y el despliegue de software de optimización de rutas. La Gestión de Transporte Internacional, aunque más pequeña, proyecta un crecimiento del 5,05% de CAGR, impulsada por materiales de ensayos clínicos transfronterizos e importaciones de biológicos que exigen manejo certificado por CEIV. La red de 24 países de Nissin y cuatro décadas de intermediación farmacéutica ejemplifican las capacidades que unen aduanas, GDP y garantía de temperatura. Proveedores combinados como ITOCHU Logistics conectan el flete aéreo entrante con redes de camiones nacionales, ofreciendo visibilidad sin interrupciones y simplicidad de factura única. A lo largo del horizonte de previsión, las multinacionales externalizarán más flujos de productos en investigación, asegurando que este corredor global continúe superando su peso.

El tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón vinculado a los servicios domésticos sigue siendo sustancial, aunque el margen de maniobra reside en los corredores internacionales premium donde los altos valores unitarios justifican el arrendamiento activo de contenedores, registradores de datos y equipos de intervención en tiempo real. Con la serialización extendiéndose a los mercados de exportación, los operadores 3PL que integran el seguimiento y la trazabilidad entre aeropuertos y depósitos regionales pueden monetizar los paneles de cumplimiento. Por el contrario, los operadores domésticos establecidos corren el riesgo de convertirse en una mercancía genérica si no se diferencian en análisis, sostenibilidad o contratos hospitalarios integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Complejidad Biotecnológica Exige una Prima de Crecimiento

Los Fabricantes Farmacéuticos retuvieron el 44,52% de la participación del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025 gracias a las estables cadenas de medicamentos con receta y los contratos mayoristas de larga data. Sus patrones de distribución son predecibles, favoreciendo el bloqueo de rutas y altas rotaciones de remolques, aunque las negociaciones de precios vinculadas a las revisiones nacionales de reembolso limitan el aumento de las tarifas logísticas. Los operadores 3PL establecidos se centran en la fiabilidad del servicio y la preparación para auditorías regulatorias para preservar sus posiciones como titulares.

Se proyecta que los Fabricantes de Biotecnología y Biosimilares registren una CAGR del 6,62% hasta 2031, superando a todos los demás grupos de usuarios finales a medida que las cadenas de medicina regenerativa escalan y los CDMOs se multiplican. Estas empresas externalizan casi todos los puntos de contacto logísticos, desde la recolección criogénica de tejidos hasta la devolución de medicamentos de ensayos clínicos, elevando el tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón vinculado a servicios especializados. Los proveedores deben demostrar integridad en la cadena de custodia, respuesta rápida ante desviaciones y energía redundante para los congeladores ULT para ganar contratos. El éxito con la carga biotecnológica a menudo genera trabajo de seguimiento en distribución comercial una vez que los productos reciben aprobación, lo que hace que el compromiso temprano sea crítico.

Por Tipo de Temperatura: La Cadena de Frío Emerge como Motor de Valor

La Cadena sin Frío todavía comprende el 61,05% del tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, impulsada por sólidos orales de alto volumen y líneas de venta libre. Las tarifas de flete en este segmento enfrentan presión deflacionaria a medida que los compradores hospitalarios presionan a los mayoristas. Sin embargo, se prevé que los ingresos de la Cadena de Frío aumenten a una CAGR del 5,95% gracias a los lanzamientos de biosimilares y al creciente grupo de biológicos sensibles a la temperatura. Los corredores criogénicos que apoyan las terapias celulares exigen recargos que superan el 200% del tonelaje ambiente, compensando los menores volúmenes. El servicio a -196 °C con GPS de Shibamata Unyu subraya la infraestructura especializada que los nuevos participantes deben replicar.

Los líderes del mercado invierten en camiones multicompartimento, contenedores de material de cambio de fase y mantenimiento predictivo para congeladores ULT. La asociación de Nippon Express con Otsuka en contenedores isotérmicos con CO₂ reducido indica que la sostenibilidad diferenciará a los licitantes en las licitaciones de cadena de frío. A medida que la penetración de biológicos supere el 40% del gasto en recetas para 2031, emerge una bifurcación: los operadores de escala redoblan su apuesta por los centros de excelencia en cadena de frío, mientras que los transportistas pequeños se orientan hacia rutas regionales de temperatura ambiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Medicina Regenerativa Redefine la Estrategia de Infraestructura

Los Medicamentos con Receta representaron el 31,70% de la participación del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, reflejando la continua dependencia de las terapias de moléculas pequeñas bajo controles de precios gubernamentales. La logística para esta clase enfatiza la eficiencia de costos, la alta densidad de entregas y el cumplimiento de la serialización a nivel de caja. La presión sobre los márgenes fomenta la optimización de rutas y la preparación de pedidos habilitada por robótica para reducir los minutos de mano de obra por pedido.

Se prevé que las Terapias Celulares y Génicas se expandan a una CAGR del 7,10% durante 2026-2031, transformando el tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón dedicado a los corredores de temperatura ultralow. Cada envío puede ser específico para el paciente, urgente en el tiempo y valorado en el rango de seis cifras en USD, lo que exige transportadores secos de nitrógeno líquido, registradores de datos activos y equipos de intervención las 24 horas del día, los 7 días de la semana. Solo un puñado de proveedores opera hoy corredores validados a -196 °C, lo que les permite fijar precios de servicios con primas sustanciales. A medida que la capacidad de medicina regenerativa en Yokohama y Kobe aumenta, la red criogénica de apoyo se ampliará, impulsando nuevos ciclos de inversión de capital en depósitos de almacenamiento, transportadores de vapor y suites de embalaje con Buenas Prácticas de Fabricación (BPF).

Análisis Geográfico

Kanto generó el 30,37% del tamaño del mercado de logística tercerizada (3PL) farmacéutica de Japón en 2025, anclado por las plantas manufactureras del área de Tokio, las universidades de investigación y la sede de la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA). Solo Mitsubishi Logistics opera más de 100.000 m² de espacio conforme a GDP en Misato y Shin-Kiba, atendiendo la demanda hospitalaria las 24 horas. Sin embargo, los precios premium del suelo, la congestión crónica en las autopistas y las zonas de emisiones más estrictas inflan el costo por palé. La escasez de espacios aeroportuarios en Narita y Haneda complica aún más las exportaciones de biológicos, empujando a los expedidores hacia combinaciones marítimo-aéreas a través de Yokohama.

Kyushu y Okinawa registran la CAGR más rápida del 5,47% a medida que los fabricantes buscan costos inmobiliarios más bajos y mayor proximidad a los mercados de China y la Asociación de Naciones del Sudeste Asiático (ASEAN). La nueva planta de jeringas de Otsuka en Tokushima subraya la deriva hacia el sur, mientras que el puerto de Fukuoka acelera las importaciones de cadena de frío desde Corea del Sur y Singapur. Los proveedores logísticos responden añadiendo plataformas de distribución en Kitakyushu y Miyazaki, aprovechando la disponibilidad de terrenos para construir almacenes GDP de gran superficie con climatización solar.

Kansai sigue siendo el segundo centro de Japón, sostenido por los clústeres manufactureros de Osaka-Kobe y el centro GDP de LOGISTEED de 2024 que mejora el rendimiento para los exportadores biofarmacéuticos. Chubu funciona como corredor de tránsito, con los cruces viales de Nagoya que conectan las redes oriental y occidental. Hokkaido y Tohoku reciben inversiones en resiliencia, como estanterías resistentes a terremotos y respaldo de energía dual, aprendiendo del desastre de 2011. Chugoku y Shikoku permanecen como nichos, atendidos a través de rutas radiales desde los depósitos de Kansai para equilibrar la cobertura del servicio con la utilización de camiones.

Panorama Competitivo

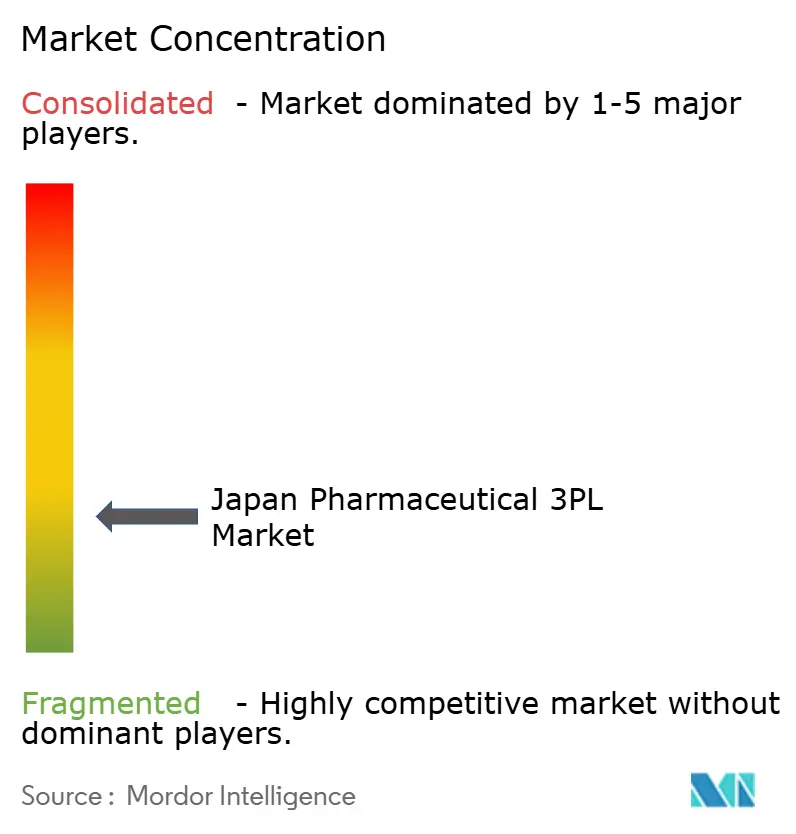

El mercado de logística tercerizada (3PL) farmacéutica de Japón alberga un campo moderadamente fragmentado donde los cinco principales actores controlan poco menos del 55% de los ingresos, generando una arena competitiva pero en proceso de consolidación. Nippon Express, Yamato Transport y Sagawa Express aprovechan los depósitos nacionales y la tecnología de la información propia para competir por licitaciones hospitalarias, mientras que Mitsubishi Logistics, LOGISTEED e ITOCHU apuntan a los corredores de alto margen de células a paciente a través de capacidad criogénica y paneles de serialización. Las barreras regulatorias, como la acreditación GDP, las licencias de almacenes prefecturales y las plataformas de datos de serialización, imponen costos de entrada de seis cifras, protegiendo a los titulares.

La adopción tecnológica está separando rápidamente a los líderes de los rezagados. El despliegue de robótica de DHL Supply Chain reduce los tiempos de preparación en un 30%, y Suzuken automatiza la clasificación de cajas para compensar la escasez de mano de obra. La sostenibilidad también impulsa la diferenciación; Nippon Express opera refrigerados híbridos y refrigerantes biodegradables bajo contratos de reducción de CO₂ con patrocinadores farmacéuticos. La intensidad competitiva aumenta en torno a los contratos hospitalarios integrados donde gana la oferta conforme más baja, comprimiendo los márgenes de temperatura ambiente pero consolidando los flujos de volumen. Los nichos especializados —logística criogénica de CAR-T, exportación de materiales de ensayos y cumplimiento de pedidos de e-farmacia directa al paciente— ofrecen márgenes de dos dígitos pero exigen inversiones de capital de varios millones de dólares que solo los actores de escala pueden financiar.

De cara al futuro, se esperan adquisiciones de flotas regionales de cadena de frío y alianzas verticales con CDMOs a medida que los actores buscan el control de extremo a extremo. Las sanciones de la Comisión de Comercio Justo de Japón (JFTC) de 2020 por colusión en licitaciones señalan una mayor supervisión antimonopolio, presionando a las empresas a fortalecer las culturas de cumplimiento mientras refinan las narrativas de precio-valor ante los consorcios hospitalarios y las empresas emergentes de biotecnología por igual.

Líderes del Sector de Logística Tercerizada (3PL) Farmacéutica de Japón

Suzuken Group

DHL Group

Kuehne+Nagel

SF Express (KEX-SF)

Nippon Express Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: TOHO Pharmaceutical inauguró el Centro de Embalaje de Haneda cerca del aeropuerto de Tokio para agilizar las cadenas de suministro de ventanilla única.

- Febrero de 2025: La filial estadounidense de Mitsubishi Logistics, Cavalier Logistics, abrió un almacén con Buenas Prácticas de Fabricación (BPF) en Carolina del Norte, ampliando el soporte de extremo a extremo para los exportadores biofarmacéuticos japoneses.

- Noviembre de 2024: Nippon Express añadió nodos certificados por GDP en Filadelfia y Budapest, elevando su red farmacéutica global a 36 sitios en 25 países.

- Mayo de 2024: LOGISTEED inauguró el Centro de Distribución Médica Kansai III, un centro conforme a GDP que aumenta la capacidad para biológicos y ensayos en el oeste de Japón.

Alcance del Informe del Mercado de Logística Tercerizada (3PL) Farmacéutica de Japón

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Almacenamiento y Distribución de Valor Añadido (ADVA) |

| Cadena de Frío |

| Cadena sin Frío |

| Fabricantes Farmacéuticos |

| Fabricantes de Biotecnología y Biosimilares |

| Patrocinadores de Investigación Clínica y Ensayos |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas de Atención Médica |

| E-farmacias y Servicios Directos al Paciente |

| Otros |

| Medicamentos con Receta |

| Productos de Venta Libre y Salud del Consumidor |

| Biofarmacéuticos y Biosimilares (excluidas Terapias Celulares y Génicas) |

| Terapias Celulares y Génicas |

| Vacunas y Productos Derivados de la Sangre |

| Productos Farmacéuticos Veterinarios y de Salud Animal |

| Dispositivos Médicos, Diagnósticos y Productos Combinados |

| Materiales para Ensayos Clínicos (Productos Medicinales en Investigación) |

| Otros |

| Hokkaido y Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku y Shikoku |

| Kyushu y Okinawa |

| Por Tipo de Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Almacenamiento y Distribución de Valor Añadido (ADVA) | ||

| Por Tipo de Temperatura | Cadena de Frío | |

| Cadena sin Frío | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes de Biotecnología y Biosimilares | ||

| Patrocinadores de Investigación Clínica y Ensayos | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas de Atención Médica | ||

| E-farmacias y Servicios Directos al Paciente | ||

| Otros | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Productos de Venta Libre y Salud del Consumidor | ||

| Biofarmacéuticos y Biosimilares (excluidas Terapias Celulares y Génicas) | ||

| Terapias Celulares y Génicas | ||

| Vacunas y Productos Derivados de la Sangre | ||

| Productos Farmacéuticos Veterinarios y de Salud Animal | ||

| Dispositivos Médicos, Diagnósticos y Productos Combinados | ||

| Materiales para Ensayos Clínicos (Productos Medicinales en Investigación) | ||

| Otros | ||

| Por Región (Japón) | Hokkaido y Tohoku | |

| Kanto | ||

| Chubu | ||

| Kansai | ||

| Chugoku y Shikoku | ||

| Kyushu y Okinawa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística tercerizada (3PL) farmacéutica de Japón?

El mercado está valorado en USD 4.430 millones en 2026.

¿Cuál será el gasto en externalización logística farmacéutica (3PL) de Japón para 2031?

Se prevé que alcance USD 5.550 millones para 2031, reflejando una CAGR del 4,59% desde 2026.

¿Qué segmento logístico crece más rápido?

Se prevé que la Gestión de Transporte Internacional registre una CAGR del 5,05% a medida que las empresas japonesas trasladan más materiales de ensayos clínicos e ingredientes farmacéuticos activos (API) a través de las fronteras.

¿Por qué la cadena de frío atrae una inversión desproporcionada?

Los biosimilares y las terapias basadas en células requieren condiciones estrictas de 2-8 °C o criogénicas, impulsando el crecimiento de los ingresos de la cadena de frío a una CAGR del 5,95% a pesar de los menores volúmenes de envío.

¿Qué regulación está redefiniendo los modelos de entrega de última milla?

El despliegue nacional de recetas electrónicas basadas en la nube permite el envío directo al paciente, aumentando la demanda de redes de entrega a domicilio flexibles y conformes con GDP.

¿Cómo están afectando los objetivos de emisiones a las flotas logísticas?

Los límites de CO₂ exigen la sustitución acelerada de los refrigerados diésel por unidades eléctricas o híbridas, elevando los costos de capital y fomentando la consolidación de flotas.

Última actualización de la página el: