Tamaño y Participación del Mercado de Proteína de Seda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Seda por Mordor Intelligence

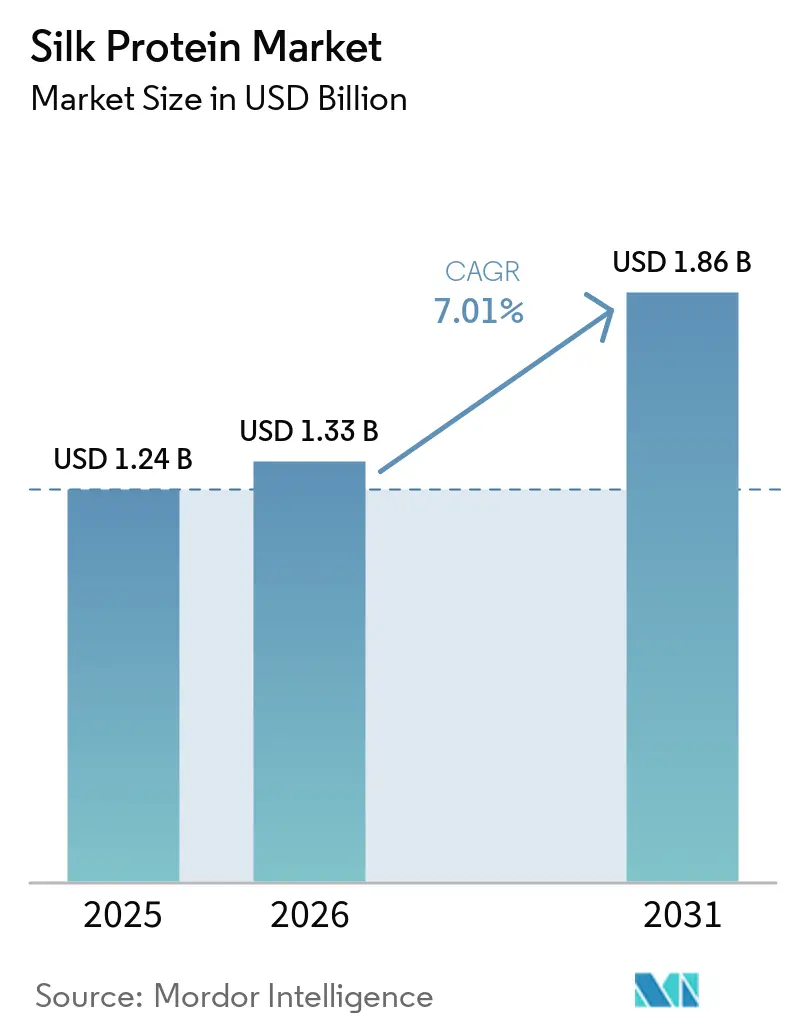

Se espera que el tamaño del Mercado de Proteína de Seda crezca de USD 1,24 mil millones en 2025 a USD 1,33 mil millones en 2026 y se prevé que alcance USD 1,86 mil millones en 2031 a una CAGR del 7,01% durante 2026-2031. La demanda de los consumidores por ingredientes naturales y multifuncionales está impulsando a los formuladores de cosméticos y cuidado personal a reemplazar los polímeros de base petroquímica por péptidos de seda. Los hospitales están validando los apósitos de fibroína, que reducen las complicaciones postoperatorias y los costos asociados. Las inversiones en plataformas de fermentación de precisión están aumentando debido a su capacidad para suministrar proteínas consistentes por lote sin dependencia de la calidad del capullo. La región de Asia-Pacífico está expandiendo tanto la sericicultura convencional como los procesos de fermentación, manteniendo su ventaja de costos, mientras que Europa y América del Norte se centran en el abastecimiento local para cumplir con los requisitos regulatorios. Con rondas de financiación que superan los USD 50 millones, los principales desarrolladores están asegurando contratos de compra a varios años. Estos contratos reducen los costos unitarios y aceleran la transición de la extracción de materias primas a las moléculas diseñadas.

Conclusiones Clave del Informe

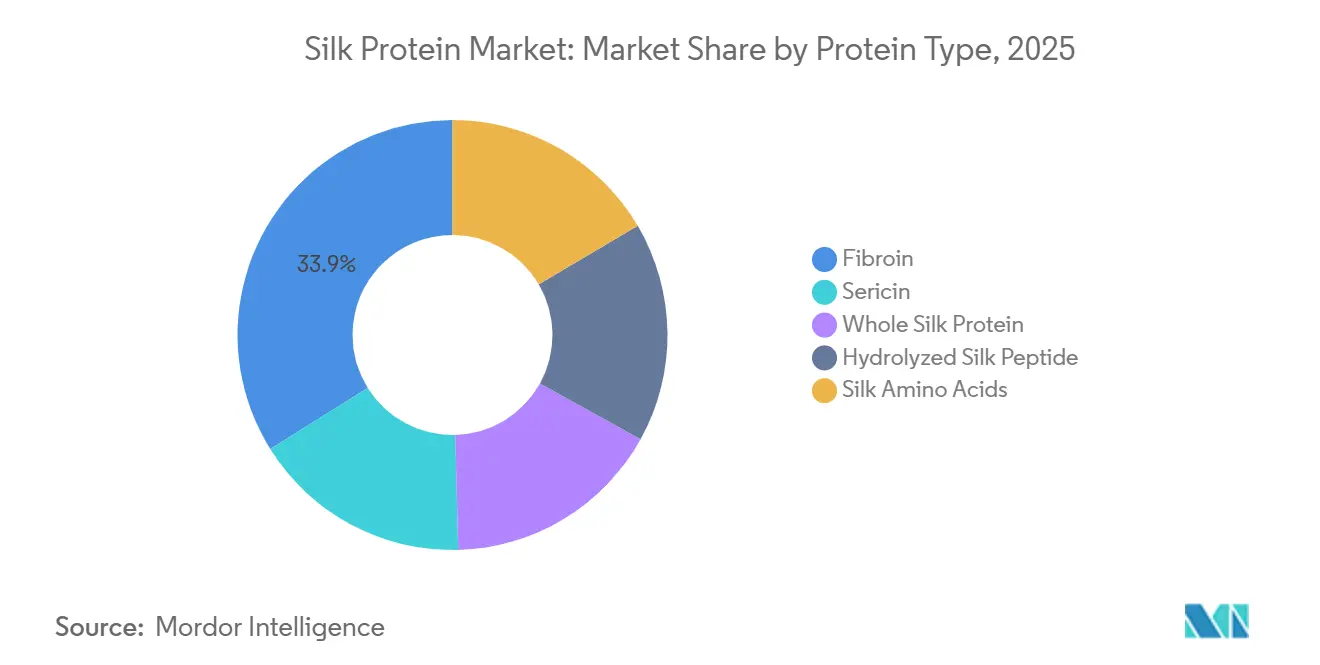

- Por tipo de proteína, la fibroína lideró con el 33,89% de la participación del mercado de proteína de seda en 2025; se proyecta que el péptido de seda hidrolizado avance a una CAGR del 7,78% hasta 2031.

- Por forma, los polvos representaron el 58,02% del volumen en 2025, mientras que se prevé que las nanoformulaciones se expandan a una CAGR del 8,02% hasta 2031.

- Por aplicación, los cosméticos y el cuidado personal contribuyeron con el 38,82% de los ingresos en 2025, aunque se proyecta que los recubrimientos y adhesivos avancen a una CAGR del 8,22% hasta 2031.

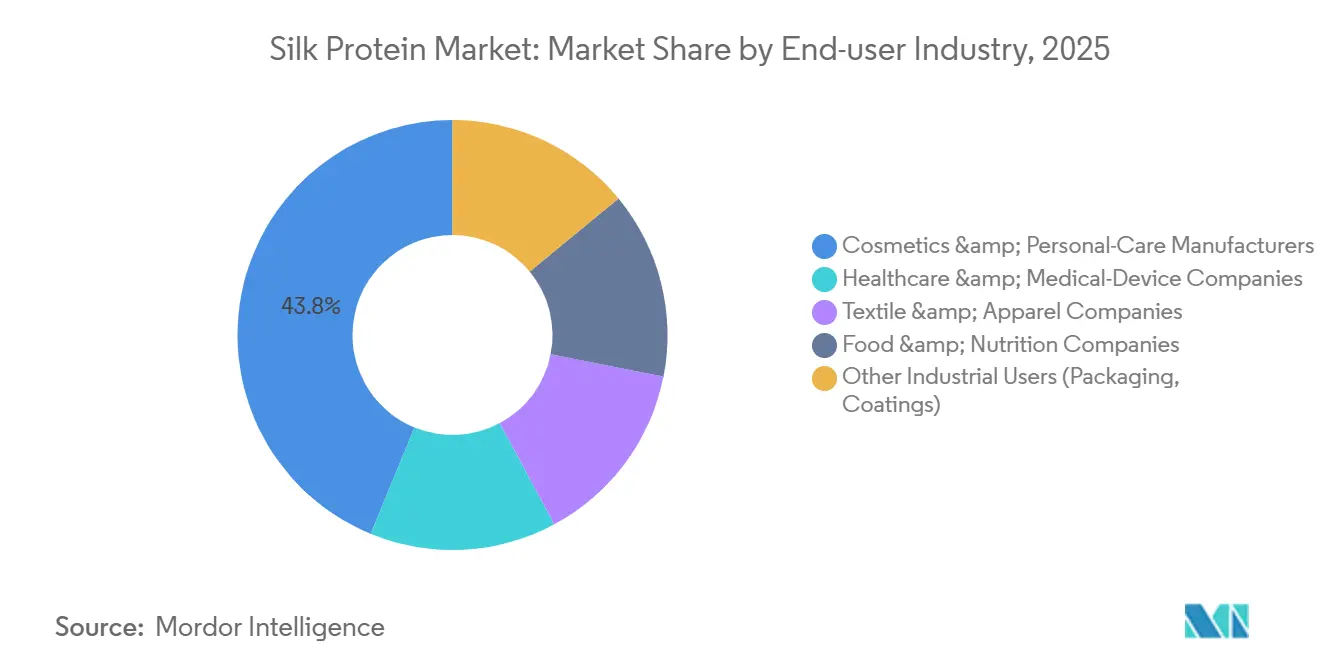

- Por industria de usuario final, los fabricantes de cosméticos representaron el 43,79% de la demanda en 2025, mientras que se espera que las empresas de atención médica registren el mayor crecimiento con una CAGR del 7,77% hasta 2031.

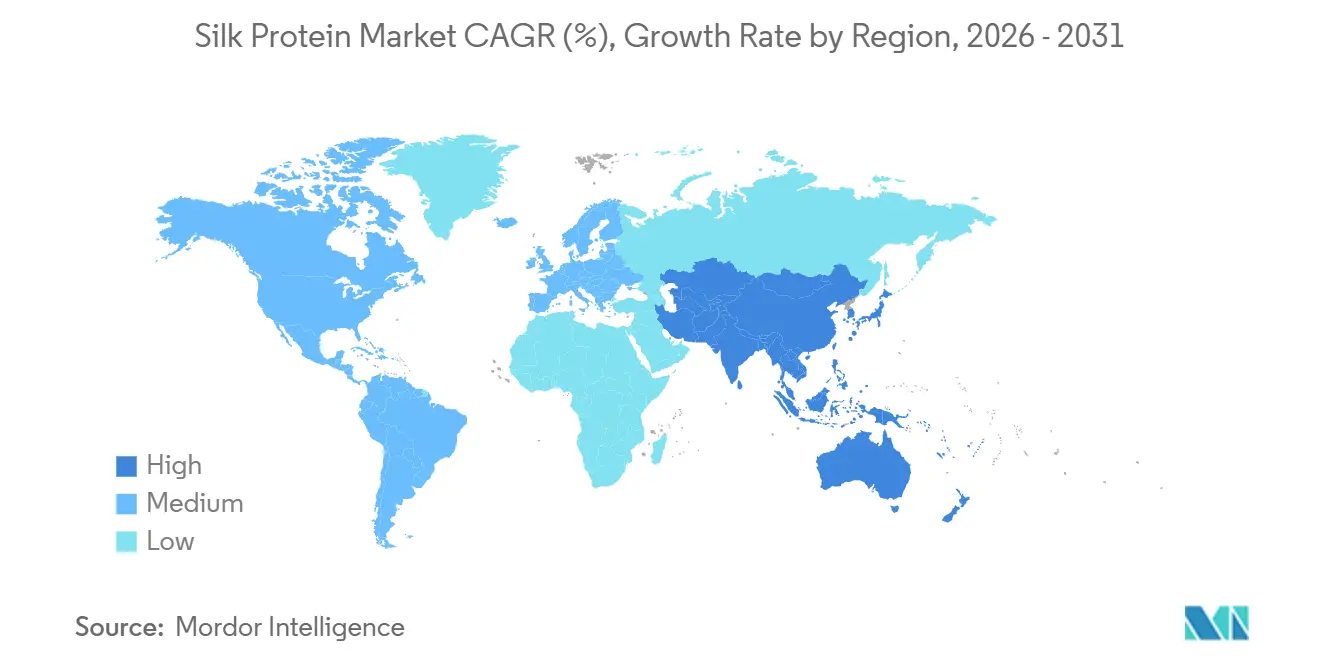

- Por geografía, Asia-Pacífico dominó con una participación del 41,03% en 2025 y está preparada para crecer a una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Seda

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y funcionales en cosméticos | +1.8% | Global, con penetración premium en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Auge del uso biomédico (apósitos para heridas, administración de fármacos) | +1.5% | América del Norte y Europa (adopción clínica), Asia-Pacífico (escalado de fabricación) | Largo plazo (≥ 4 años) |

| Creciente interés en textiles sostenibles y biodegradables | +1.3% | Europa (mandatos regulatorios), América del Norte (compromisos de marca), Asia-Pacífico (capacidad de producción) | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia alternativas a los microplásticos en el cuidado personal | +1.0% | Europa (mandato de la UE 2025), América del Norte (prohibiciones a nivel estatal), efecto expansivo hacia la ASEAN | Corto plazo (≤ 2 años) |

| Avances en la producción de proteína de seda recombinante/microbiana | +0.9% | América del Norte y Europa (centros de I+D), Asia-Pacífico (escalado de fermentación en Tailandia y Japón) | Largo plazo (≥ 4 años) |

| Expansión de plataformas de seda recombinante de origen vegetal que reducen el CAPEX | +0.5% | Global, con tracción comercial temprana en Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes Naturales y Funcionales en Cosméticos

Las proteínas reconocibles están ganando importancia a medida que las etiquetas de belleza limpia se centran en el rendimiento comprobado en ciclos de prueba más cortos. Una seda de origen vegetal derivada de fermentación, lanzada en 2024, logró una reducción séptuple en el área de poros visibles en quince minutos, superando a los polímeros sintéticos y cumpliendo con las normas de sustanciación de reclamaciones de la Unión Europea (UE). La sericina tradicional, históricamente obtenida de capullos, está siendo reintroducida como formadora de películas antiarrugas. Las marcas premium, con precios de USD 98 por 30 mililitros, reportaron una tasa de reposición superior al 40% en los datos de comercio electrónico de 2026. La doble aprobación de formatos tópicos e ingeribles en Japón y Corea del Sur mejora la captura de valor, ya que una sola campaña de extracción sirve a dos centros de beneficio. Los minoristas que reemplazan los microplásticos prohibidos están integrando péptidos de seda en las líneas de formulación existentes con cambios mínimos de equipos, reduciendo los costos de conversión y acelerando el cumplimiento normativo. La combinación de datos de eficacia y narrativas de sostenibilidad ha expandido las proteínas de seda desde unidades de mantenimiento de existencias (SKU) asiáticas de nicho hasta surtidos occidentales convencionales.

Auge del Uso Biomédico en Apósitos para Heridas y Administración de Fármacos

Los compradores hospitalarios están transitando de mallas de polipropileno a andamiajes de fibroína de seda. Estos andamiajes de seda demuestran cero reacciones de hipersensibilidad y generan ahorros de USD 465,91 por caso de artroplastia[1]ChemSusChem, "Análisis Estructural Fino de Fibras de Fibroína Degomada", chemistry-europe.onlinelibrary.wiley.com . Un ensayo de Fase III en Japón logró una preparación del lecho de la herida del 90% en dos semanas, superando a los hidrocoloides y respaldando la aprobación de reembolso. Estudios de laboratorio mostraron que la seda tratada con plata redujo los recuentos de Escherichia coli en un 95%, cumpliendo con los protocolos de control de infecciones sin toxicidad por iones de plata. Los perfiles de degradación ajustables de las películas de fibroína permiten la administración directa de antibióticos o factores de crecimiento en las heridas, reduciendo la necesidad de dosificación sistémica. Además, el estatus de "Generalmente Reconocido como Seguro" (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para los recubrimientos de seda comestibles ha iniciado conversaciones previas a la Solicitud de Nuevo Fármaco en Investigación (pre-IND) para portadores de fármacos orales, lo que indica el potencial de los terapéuticos a base de seda.

Creciente Interés en Textiles Sostenibles y Biodegradables

Los desfiles de moda de la primavera de 2026 presentaron marcas de lujo con prendas de seda recombinante que utilizaron un 97% menos de agua que la seda convencional, alineándose con los objetivos de cadena de suministro de nivel tres de la iniciativa Science Based Targets. Las marcas europeas exigen cada vez más materiales certificados libres de microplásticos. Las fibras de seda de araña diseñadas, que logran resistencia a la abrasión sin desprendimiento de partículas, están ganando terreno. En China, la cría de gusanos de seda en instalaciones industriales ha escalado a cuarenta mil toneladas anuales, garantizando una calidad consistente. Mientras tanto, los avances en los rendimientos de fermentación están acercando la paridad de precios para los molinos occidentales. Los segmentos de consumidores éticos están mostrando interés en las opciones de seda de paz, que cosechan capullos vacíos, ampliando las oportunidades de mercadeo. Las nuevas definiciones de la Organización Internacional de Normalización (ISO) que reconocen proteínas estructurales con una pureza mayor o igual al 80% están permitiendo un etiquetado unificado, agilizando las auditorías y acelerando la adopción.

Impulso Regulatorio hacia Alternativas a los Microplásticos en el Cuidado Personal

La prohibición de la UE en 2025 sobre los microplásticos añadidos intencionalmente en productos de aclarado ha impulsado esfuerzos inmediatos de reformulación. Las microcápsulas a base de seda, codesarrolladas por el Instituto Tecnológico de Massachusetts (MIT) y BASF, proporcionan retención de fragancia mientras se degradan completamente en las aguas residuales, garantizando el cumplimiento normativo. Las regulaciones fragmentadas de los Estados Unidos, derivadas de las prohibiciones estatales en California y Nueva York, están influyendo en la dinámica del mercado. Los proveedores con aceptación regulatoria global están asegurando licitaciones de cuentas nacionales. La seda, con su nombre establecido en la Nomenclatura Internacional de Ingredientes Cosméticos (INCI) y décadas de uso seguro, navega por las vías regulatorias de manera más eficiente que los biopolímeros más nuevos. La versatilidad de la seda se demuestra aún más en el sector alimentario, donde los compuestos de seda-sericina extendieron la vida útil del tomate y cumplieron con los estándares de residuos de pesticidas de la normativa laboral migratoria, mostrando su aplicabilidad en múltiples mercados regulados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de extracción y purificación | -1.2% | Global, con presión aguda en América del Norte y Europa, donde los costos laborales superan a los de la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad en la calidad de la seda cruda y restricciones de suministro | -0.9% | Asia-Pacífico (dependencia de la sericicultura), efecto expansivo hacia las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Alergenicidad e incertidumbre regulatoria para los péptidos de seda ingeribles | -0.6% | América del Norte y Europa (vías GRAS incompletas), Asia-Pacífico (aprobaciones más rápidas pero normas fragmentadas) | Largo plazo (≥ 4 años) |

| Escalabilidad limitada de la sericicultura fuera de Asia-Pacífico | -0.4% | América Latina, Oriente Medio y África (infraestructura sericícola incipiente) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Extracción y Purificación

La purificación de sericina a partir de aguas residuales de desgomado implica procesos intensivos en energía, como la diálisis y la liofilización, que aumentan los costos a USD 15-88 por kilogramo, superando los precios de las materias primas[2]Chemical & Engineering News, "Spiber Recauda Financiación para Fibras Fermentadas", cen.acs.org . Los extractores a pequeña escala enfrentan dificultades para obtener capital para tratamientos alcalinos a baja temperatura que mejoran la resistencia a la tracción en un 50%. La línea de producción automatizada de Evonik en Eslovaquia, operativa desde 2025, no ha divulgado la economía unitaria, lo que indica la necesidad continua de posicionamiento en el mercado premium. Aproximadamente 50.000 toneladas de sericina se descartan anualmente. Un avance tecnológico en métodos de purificación rentables podría aumentar significativamente la oferta y reducir los precios. Si bien la extracción sigue siendo más rentable que la fermentación, que aún no ha superado el umbral de 1.112 miligramos por litro (mg/L), el escalado de la extracción fuera de Asia está limitado por la falta de ventajas comparables en costos laborales.

Variabilidad en la Calidad de la Seda Cruda y Restricciones de Suministro

En 2024, China experimentó la pérdida de más de 900.000 bandejas de cría de gusanos de seda debido a la contaminación por pesticidas, lo que tensó el suministro global de capullos. India aumentó su producción a 38.913 toneladas métricas en 2024 mediante subsidios gubernamentales, pero la uniformidad de la fibra continúa variando según el tamaño de la granja y las prácticas de alimentación. Las fábricas de alimentación controlada en Zhejiang han mejorado la consistencia, pero requieren una inversión de capital significativa de la que muchas regiones carecen. Las dietas experimentales de nanofibras de celulosa han mostrado potencial para mejorar la resistencia de la fibroína, pero permanecen en fase precomercial. En consecuencia, los formuladores cosméticos y biomédicos están asegurando volúmenes de fermentación a precios premium para mitigar los riesgos de suministro, añadiendo presión sobre las regiones sericícolas tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Dominio de la Fibroína Enmascara el Impulso de los Péptidos

En 2025, la fibroína capturó el 33,89% del mercado de proteína de seda, principalmente en hilados textiles y andamiajes implantables. El péptido de seda hidrolizado, proyectado para crecer a una tasa de crecimiento anual compuesta (CAGR) del 7,78%, se beneficia de sus formatos solubles que se dispersan fácilmente en sueros y bebidas. La proteína de seda entera, valorada por su alta integridad molecular en recubrimientos protectores, registra volúmenes modestos debido a su costo. La sericina, anteriormente descartada, ahora encuentra uso comercial en películas antienvejecimiento, respaldada por licencias de DSM-Firmenich. Los aminoácidos de seda, que penetran en capas más profundas de la piel, aseguran una posición premium en productos de cuidado de linaje.

Las tecnologías recombinantes están redefiniendo los límites, permitiendo pesos moleculares preestablecidos in silico. La variante biomimética de 139,9 kilodaltons (kDa) de AMSilk ofrece suavidad similar al cachemira, mientras que la biblioteca de Spiber atiende a resinas moldeables por inyección. La adopción de péptidos gana tracción a partir de un ensayo coreano que destaca una mayor actividad de células asesinas naturales (NK) con una dosis diaria de 7,5 gramos. Por lo tanto, la elección del tipo de proteína dependerá cada vez más del rendimiento funcional sobre los métodos de extracción.

Por Forma: La Hegemonía del Polvo se Enfrenta a la Disrupción de las Nanoformas

En 2025, los polvos dominaron con el 58,02% del volumen, un testimonio de la infraestructura de secado por atomización establecida en China e India. Si bien los polvos cuentan con una vida útil de varios años y facilidad de transporte, son inferiores en biodisponibilidad en comparación con las partículas más finas. Las nanoformulaciones, proyectadas para crecer a una CAGR del 8,02%, se benefician del electrohilado de precisión, produciendo fibras por debajo de los 100 nanómetros (nm) que aceleran el cierre de heridas. Los líquidos, preferidos en los canales de fabricante de equipos originales (OEM) de marca privada por su simplicidad de dosificación, enfrentan limitaciones en las reclamaciones de etiqueta natural debido a los conservantes.

A pesar de que el rendimiento del electrohilado rara vez supera los kilogramos por hora, lo que limita el suministro de nanoformas, la prima de rendimiento atrae a las empresas biomédicas que buscan adhesión dirigida. Si bien los polvos seguirán siendo un elemento básico para los textiles a granel, las nanoformas están preparadas para dominar los nichos médicos emergentes y cosméticos de alta gama, lo que indica una cadena de suministro bifurcada.

Por Aplicación: Los Cosméticos Lideran mientras los Recubrimientos se Aceleran

En 2025, los cosméticos aseguraron el 38,82% de los ingresos, respaldados por una lista establecida en la Nomenclatura Internacional de Ingredientes Cosméticos (INCI) y la familiaridad del consumidor. Sin embargo, los recubrimientos y adhesivos están preparados para superar con una CAGR prevista del 8,22% hasta 2031, impulsados por las regulaciones de microplásticos de la Unión Europea (UE) que favorecen las películas a base de seda para el embalaje. Las aplicaciones biomédicas se están expandiendo, utilizando mallas de fibroína de cero reacciones para reducir las readmisiones quirúrgicas. Las marcas de ropa de lujo aprovechan las fibras recombinantes por su narrativa sobre el bienestar animal, mientras que los recubrimientos alimentarios esperan aprobaciones regulatorias en América del Norte y Europa.

Para 2026, los adhesivos de seda y ácido tánico lograron valores de resistencia al cizallamiento por solapamiento cercanos a 420 kilopascales (kPa), rivalizando con los cianoacrilatos pero ofreciendo plena biodegradabilidad. Los fabricantes de electrónica están probando barreras de seda en sensores portátiles, garantizando durabilidad para hasta 15 ciclos de lavado. Si bien los cosméticos mantienen su liderazgo, están preparados para compartir el protagonismo del crecimiento con las películas de embalaje a medida que se endurecen las regulaciones.

Por Industria de Usuario Final: La Atención Médica Gana Terreno frente a la Hegemonía Cosmética

En 2025, las marcas cosméticas representaron el 43,79% de la demanda, utilizando la seda por su retención de humedad, capacidades de formación de películas y atractivo sensorial. Sin embargo, las empresas de atención médica están en ascenso, proyectadas para crecer a una CAGR del 7,77%, respaldadas por evidencia clínica creciente de la fibroína en productos para el cuidado de heridas. Las marcas textiles están adoptando sedas recombinantes para alcanzar objetivos de circularidad, aunque la adopción generalizada depende de lograr la paridad de precios. Los operadores en alimentos y nutrición están procediendo con cautela, ya que el reconocimiento como Generalmente Reconocido como Seguro (GRAS) sigue siendo incompleto en los Estados Unidos. Sin embargo, a finales de 2025, el regulador de India avanzó la proteína de sericina a la Etapa 7.

Los cirujanos se sienten atraídos por las ventajas de costo de la fibroína sobre las mallas sintéticas, y los comités de control de infecciones valoran las propiedades no citotóxicas de la seda cargada de plata. Si bien el segmento de lujo de la ropa absorbe las primas actuales, el sector de moda rápida masiva está esperando el escalado.

Análisis Geográfico

En 2025, Asia-Pacífico representó una participación de mercado del 41,03% y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,32% hasta 2031. Este crecimiento está impulsado principalmente por China, que representa el 53% del mercado global de seda cruda, y por las iniciativas de modernización de India respaldadas por financiación federal. Países como Tailandia, Japón y Corea del Sur están estableciendo plantas de fermentación, fortaleciendo la cadena de suministro de la región para las industrias biomédica y cosmética. En América del Norte, la transición de la dependencia de las importaciones a la producción nacional es evidente, con la nueva línea de producción de Canon Virginia programada para lanzarse en 2026, respaldada por incentivos estatales. En Europa, los marcos regulatorios desempeñan un papel significativo; por ejemplo, la instalación de Evonik en Eslovaquia produce varias toneladas de polvo de grado hilado mensualmente, satisfaciendo la demanda del mercado textil premium local.

La participación de mercado de América del Norte, aunque menor, está aumentando a medida que las marcas priorizan el suministro nacional y libre de animales. La nueva línea de producción de Canon Virginia destaca este interés intersectorial. Además, las empresas derivadas de centros académicos en California están logrando rendimientos de fermentación cercanos a los 900 miligramos por litro (mg L-¹). Los subsidios estatales de los Estados Unidos orientados a la creación de empleo rural están posicionando la biotecnología de la seda como un motor clave del desarrollo económico. En Canadá, las plantas piloto en Ontario están combinando materias primas a base de maíz con hidroelectricidad verde para producir insumos de seda de cero emisiones de carbono.

Europa está equilibrando regulaciones ambientales estrictas con sus capacidades industriales. La prohibición de microplásticos de la Unión Europea (UE) está impulsando la demanda de formadores de películas biodegradables, y la instalación eslovaca de Evonik está atendiendo esta necesidad al abastecer a los fabricantes de cosméticos regionales mediante acuerdos de procesamiento a largo plazo. El centro de fermentación de Ajinomoto en Francia, equipado con reactores de 100 metros cúbicos (m³), integra la experiencia asiática en el mercado europeo. Además, los gobiernos de Europa del Este están ofreciendo exenciones fiscales para parques biotecnológicos con el fin de atraer más inversiones.

América del Sur y Oriente Medio enfrentan desafíos como el cultivo limitado de morera y el capital insuficiente para biorreactores. Sin embargo, la combinación de Asia-Pacífico de cultivo de capullos y fermentación industrial la posiciona para un crecimiento sostenido, superando a otras regiones. No obstante, las regulaciones de abastecimiento proteccionistas pueden generar capacidad redundante en los mercados occidentales.

Panorama Competitivo

El mercado de proteína de seda está moderadamente concentrado. Los principales actores incluyen AMSilk GmbH, Evonik Industries AG, Bolt Threads Inc., Croda International plc y dsm-firmenich. Los líderes en tecnología recombinante aseguran capital de riesgo para escalar la fermentación de precisión con el fin de lograr una producción consistente, mientras que los extractores asiáticos mantienen la eficiencia de costos al operar cerca de las granjas de capullos. La estrategia de asociación de Evonik permite a los multinacionales de ingredientes gestionar los riesgos mientras mantienen la supervisión del aseguramiento de la calidad, un modelo adoptado por la empresa de fragancias Givaudan para su línea Silk-iCare.

Las iniciativas estratégicas se centran en la financiación y los acuerdos de compra. En septiembre de 2025, AMSilk recaudó EUR 52 millones (USD 60,74 millones) para establecer una instalación eslovaca para producir polvo de grado hilado en múltiples toneladas utilizando energía renovable. Spiber aseguró JPY 10 mil millones (USD 0,06 mil millones) para triplicar la capacidad de su planta de Proteína Fermentada en Tailandia e ingresar al mercado de resinas de embalaje. Canon Inc., líder en tecnología de imagen, se ha diversificado hacia la bioproducción de seda, destacando las aplicaciones intersectoriales del material. La cartera de patentes de Spiber, que comprende 673 documentos que cubren desde hilados mezclados hasta procesos de nanofibras de proteínas, crea barreras de entrada significativas para los competidores.

Existen oportunidades de crecimiento en recubrimientos, adhesivos e ingeribles. Los adhesivos de seda y ácido tánico muestran potencial para aplicaciones quirúrgicas, mientras que los péptidos de sericina están pendientes de la aprobación final como Generalmente Reconocido como Seguro (GRAS) en los Estados Unidos. Los proveedores capaces de reducir los costos de purificación o mejorar los títulos de fermentación probablemente ganarán participación de mercado rápidamente. Las colaboraciones en ropa de lujo sirven como plataformas promocionales, mientras que los textiles convencionales siguen centrados en consideraciones de costo. En general, las empresas que integran la fermentación ascendente con la experiencia en aplicaciones descendentes están bien posicionadas para capitalizar las crecientes oportunidades de beneficio.

Líderes de la Industria de Proteína de Seda

AMSilk GmbH

Croda International Plc

Bolt Threads Inc.

dsm-firmenich

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: TIBD Co., Ltd. celebró una alianza estratégica con FINECO Ltd. para comercializar los sistemas de administración de fibroína Silk Crystal, una tecnología derivada de la proteína de seda, para formuladores cosméticos en Tailandia y la región de la ASEAN (Asociación de Naciones del Sudeste Asiático).

- Septiembre de 2025: Evonik Industries AG y AMSilk GmbH han puesto en marcha una línea de producción alimentada por energía renovable en Eslovaquia, diseñada para producir varias toneladas por mes de proteínas de seda de grado hilado. Esta instalación representa un paso significativo en la producción sostenible de proteínas de seda bioingeniadas, que se utilizan en diversas aplicaciones industriales y de consumo.

Alcance del Informe Global del Mercado de Proteína de Seda

La proteína de seda, una proteína natural rica en aminoácidos, se deriva de los capullos de los gusanos de seda, principalmente la especie Bombyx mori. Consiste en un 70-80% de fibroína estructural y un 20-30% de sericina adhesiva. La proteína de seda se utiliza en el cuidado de la piel por su retención de humedad, en el cuidado del cabello para mejorar el brillo y en la ingeniería biomédica como material biodegradable.

El mercado de proteína de seda está segmentado por tipo de proteína, forma, aplicación, industria de usuario final y geografía. Por tipo de proteína, el mercado está segmentado en fibroína, sericina, proteína de seda entera, péptido de seda hidrolizado y aminoácidos de seda. Por forma, el mercado está segmentado en polvo, líquido y nanoformulación. Por aplicación, el mercado está segmentado en cuidado personal y cosméticos, biomédico y farmacéutico, textiles y tejidos, alimentos y suplementos dietéticos, y recubrimientos y adhesivos. Por industria de usuario final, el mercado está segmentado en fabricantes de cosméticos y cuidado personal, empresas de atención médica y dispositivos médicos, empresas de textil y confección, empresas de alimentos y nutrición, y otros usuarios industriales (embalaje, recubrimientos). El informe también cubre el tamaño del mercado y las previsiones de proteína de seda en 17 países de las principales regiones. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Fibroína |

| Sericina |

| Proteína de Seda Entera |

| Péptido de Seda Hidrolizado |

| Aminoácidos de Seda |

| Polvo |

| Líquido |

| Nanoformulación |

| Cuidado Personal y Cosméticos |

| Biomédico y Farmacéutico |

| Textiles y Tejidos |

| Alimentos y Suplementos Dietéticos |

| Recubrimientos y Adhesivos |

| Fabricantes de Cosméticos y Cuidado Personal |

| Empresas de Atención Médica y Dispositivos Médicos |

| Empresas de Textil y Confección |

| Empresas de Alimentos y Nutrición |

| Otros Usuarios Industriales (Embalaje, Recubrimientos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Proteína | Fibroína | |

| Sericina | ||

| Proteína de Seda Entera | ||

| Péptido de Seda Hidrolizado | ||

| Aminoácidos de Seda | ||

| Por Forma | Polvo | |

| Líquido | ||

| Nanoformulación | ||

| Por Aplicación | Cuidado Personal y Cosméticos | |

| Biomédico y Farmacéutico | ||

| Textiles y Tejidos | ||

| Alimentos y Suplementos Dietéticos | ||

| Recubrimientos y Adhesivos | ||

| Por Industria de Usuario Final | Fabricantes de Cosméticos y Cuidado Personal | |

| Empresas de Atención Médica y Dispositivos Médicos | ||

| Empresas de Textil y Confección | ||

| Empresas de Alimentos y Nutrición | ||

| Otros Usuarios Industriales (Embalaje, Recubrimientos) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de proteína de seda para 2031?

Se espera que el tamaño del Mercado de Proteína de Seda aumente de USD 1,24 mil millones en 2025 a USD 1,33 mil millones en 2026 y alcance USD 1,86 mil millones en 2031, creciendo a una CAGR del 7,01% durante 2026-2031.

¿Qué segmento mostrará el mayor crecimiento hasta 2031?

Se prevé que los recubrimientos y adhesivos registren la CAGR más rápida del 8,22% a medida que las marcas reemplacen las películas de microplásticos con recubrimientos de seda biodegradables.

¿Por qué Asia-Pacífico es el mayor contribuyente regional?

La región combina la sericicultura de bajo costo con plantas de fermentación en expansión en China, India, Tailandia y Japón, lo que le otorga una participación del 41,03% en 2025 y la CAGR más rápida del 8,32%.

¿Qué impulsa la adopción de proteínas de seda en la atención médica?

Los estudios clínicos muestran que los apósitos de fibroína de seda eliminan las reacciones de hipersensibilidad y ahorran USD 465,91 por cirugía, lo que alienta a los hospitales a cambiar de mallas sintéticas.

Última actualización de la página el: