Tamaño y participación del mercado de semillas de maíz de India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

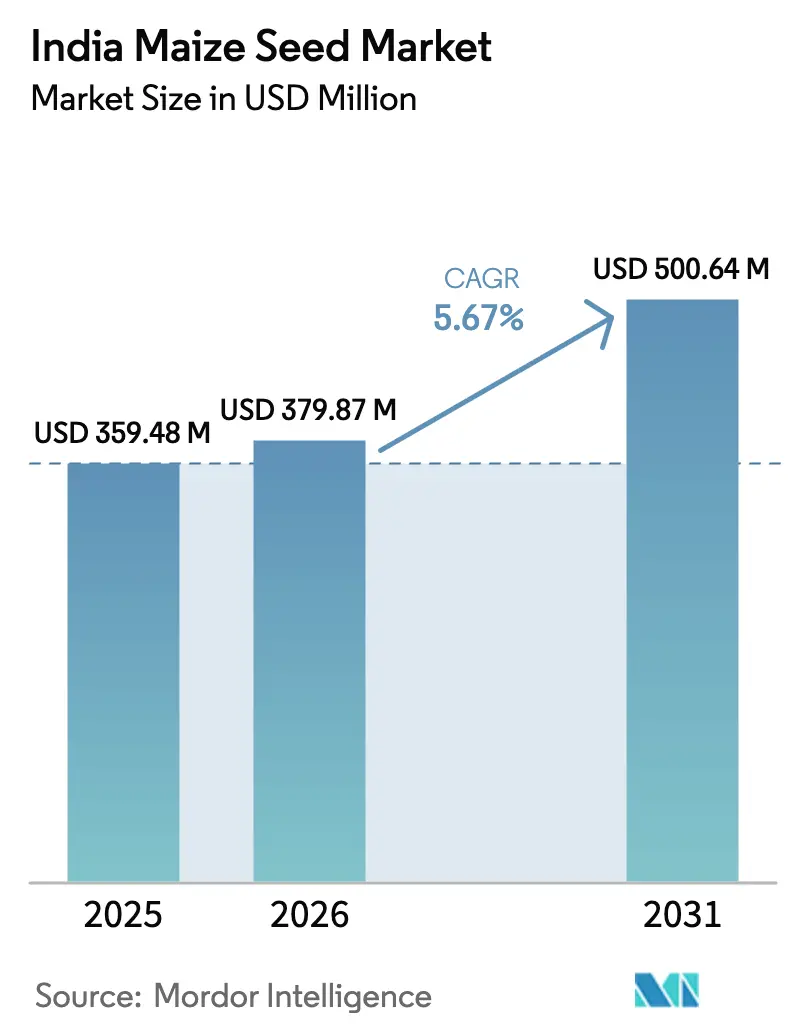

| Tamaño del mercado en el año base (2025) | 359.48 Millones de dólares |

| Tamaño del Mercado (2026) | 379.87 Millones de dólares |

| Tamaño del Mercado (2031) | 500.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de maíz de India por Mordor Intelligence

El tamaño del mercado de semillas de maíz de India fue valuado en USD 359,48 millones en 2025 y se estima que crecerá desde USD 379,87 millones en 2026 hasta alcanzar USD 500,64 millones en 2031, a una CAGR del 5,67% durante el período de pronóstico (2026-2031). El apoyo constante de las políticas para la diversificación de cultivos, la creciente demanda del sector de alimento avícola y la innovación continua en híbridos están configurando las perspectivas de expansión en los principales estados productores. Los participantes de la industria se benefician del precio de apoyo mínimo más alto del gobierno para el maíz, que agrega potencial de ingresos predecibles para los agricultores al tiempo que alienta el cambio desde las rotaciones arroz-trigo. El crecimiento también sigue el mandato de mezcla de etanol que canaliza la demanda incremental hacia híbridos de alto contenido de almidón adecuados para el procesamiento industrial. La intensidad competitiva se mantiene moderada, con las cinco principales empresas con una participación modesta del mercado de semillas de maíz de India en 2024, lo que crea espacio para criadores regionales especializados en nichos de zonas agroclimáticas. Los riesgos a la baja provienen de la persistente incertidumbre regulatoria en torno a los rasgos transgénicos y la variabilidad monzónica inducida por el clima, aunque los sólidos portafolios de híbridos y las herramientas de agronomía digital ayudan a mitigar el impacto.

Conclusiones clave del informe

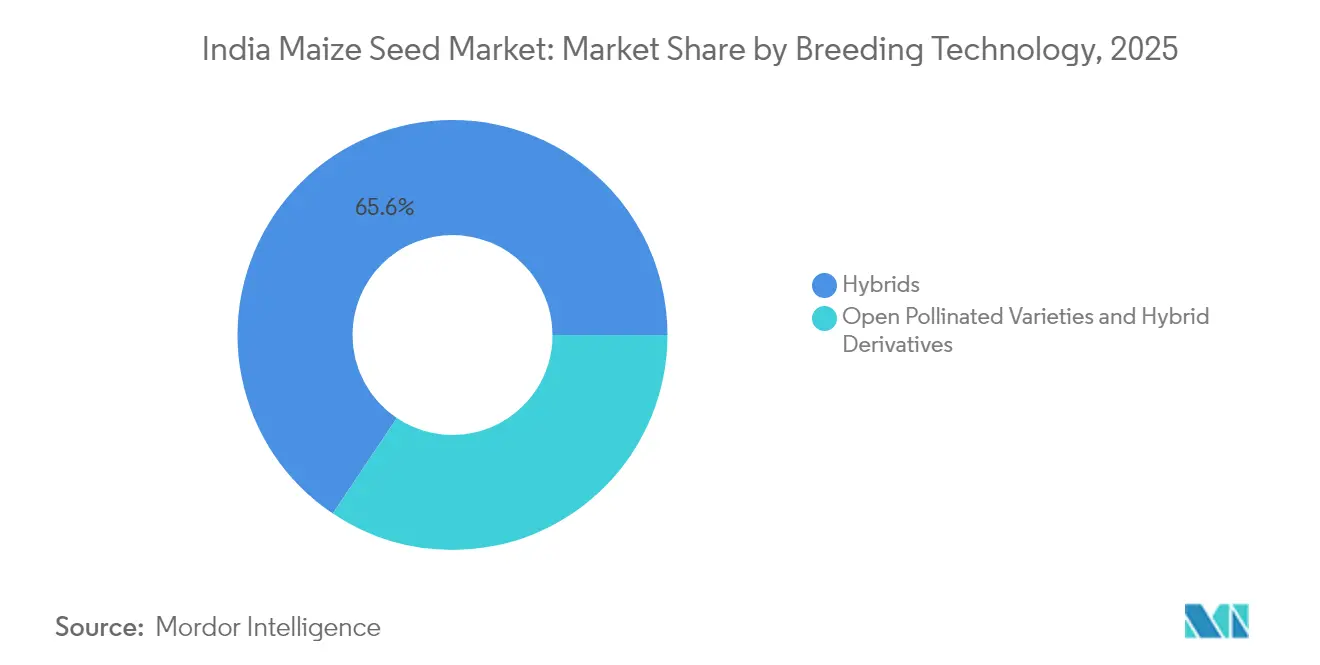

- Por tecnología de reproducción, los híbridos lideraron con una participación del 65,60% en los ingresos del mercado de semillas de maíz de India en 2025, y se proyecta que crecerán a una CAGR del 5,86% hasta 2031.

- Por estado, Karnataka representó una participación del 16,30% del tamaño del mercado de semillas de maíz de India en 2025, mientras que Tripura avanza a una CAGR del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de maíz de India

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Impulso gubernamental hacia la diversificación de cultivos | +1.2% | Punjab, Haryana y Uttar Pradesh | Mediano plazo (2-4 años) |

| Creciente demanda de la industria de alimento avícola | +0.8% | Andhra Pradesh, Tamil Nadu y Maharashtra | Corto plazo (≤ 2 años) |

| Alta tasa de reemplazo de semillas híbridas | +0.6% | Karnataka, Telangana, Bihar | Corto plazo (≤ 2 años) |

| Expansión de la agricultura por contrato por parte de procesadores de almidón | +0.5% | Maharashtra, Karnataka y Andhra Pradesh | Mediano plazo (2-4 años) |

| Surgimiento de híbridos de Maíz Proteico de Calidad (QPM) tolerantes a la sequía | +0.4% | Rajasthan, Madhya Pradesh, Maharashtra | Largo plazo (≥ 4 años) |

| Plataformas de agronomía digital que impulsan las elecciones de semillas | +0.3% | Punjab, Haryana y el oeste de Maharashtra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental hacia la diversificación de cultivos

El giro estratégico del gobierno central hacia el cultivo de maíz representa un cambio fundamental en el marco de la política agrícola de India, que va más allá de los sistemas tradicionales de arroz-trigo para adoptar cultivos que ofrecen mayor eficiencia en el uso del agua y mejores rendimientos de mercado. La Misión Nacional para la Agricultura Sostenible del Ministerio de Agricultura asignó fondos significativos en 2024 específicamente para programas de diversificación de cultivos, con el maíz identificado como cultivo prioritario en 15 estados[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Diversificación de cultivos y actualizaciones de políticas de precios de apoyo mínimo," Gobierno de India, agricoop.nic.in . Este impulso de políticas está generando una demanda sin precedentes de variedades híbridas de alto rendimiento, particularmente en regiones tradicionalmente dominadas por el trigo, donde los agricultores están descubriendo el potencial del maíz para los sistemas de cultivo doble. El impulso a la diversificación adquiere urgencia adicional por las preocupaciones sobre el agotamiento de las aguas subterráneas en Punjab y Haryana, donde los gobiernos estatales ofrecen incentivos financieros directos a los agricultores que transicionan del arroz al maíz.

Creciente demanda de la industria de alimento avícola

La expansión del sector avícola de India está reconfigurando fundamentalmente los patrones de demanda de maíz, con la industria consumiendo aproximadamente el 60% de la producción total de maíz e impulsando especificaciones para mayor contenido de proteínas y variedades libres de micotoxinas. La Asociación de Fabricantes de Alimento Animal Compuesto de India reportó un aumento del 12,8% en la producción de alimento durante 2024, con el maíz comprendiendo el 55-60% de las formulaciones típicas de alimento para pollos de engorde. Este aumento en la demanda es particularmente pronunciado en los estados del sur, donde las operaciones avícolas integradas se expanden rápidamente, creando oportunidades para que las empresas semilleras desarrollen híbridos especializados para alimento con perfiles nutricionales mejorados. El cambio de la industria hacia modelos de agricultura por contrato está estableciendo vínculos directos entre los procesadores avícolas y los cultivadores de maíz, asegurando precios premium para variedades que cumplen parámetros de calidad específicos, incluidos el contenido de humedad, los niveles de aflatoxina y las características del grano.

Alta tasa de reemplazo de semillas híbridas

La creciente adopción de variedades híbridas de maíz refleja la mayor sofisticación de los agricultores en la selección de semillas y su reconocimiento de las ventajas de rendimiento que pueden superar el 25-30% en comparación con las variedades tradicionales de polinización abierta. Los datos de extensión agrícola del Consejo Indio de Investigación Agrícola indican que las tasas de reemplazo de híbridos aumentaron al 78% en 2024, frente al 65% en 2020, con los cambios más drásticos ocurriendo en los sistemas de agricultura mecanizada. Esta tendencia es particularmente evidente en los acuerdos de agricultura por contrato, donde los procesadores especifican variedades híbridas para garantizar calidad constante y confiabilidad en el suministro, creando demanda cautiva de productos de semillas premium. El ciclo de reemplazo se está acortando a medida que los agricultores experimentan con variedades más nuevas que ofrecen rasgos específicos como madurez temprana, resistencia a enfermedades o contenido nutricional mejorado, lo que genera presión de innovación continua sobre las empresas semilleras.

Expansión de la agricultura por contrato por parte de procesadores de almidón

La rápida expansión de la capacidad de procesamiento de almidón en India está creando demanda estructurada para variedades específicas de maíz, alterando fundamentalmente la dinámica tradicional del mercado spot y estableciendo asociaciones a largo plazo entre los procesadores y las comunidades agrícolas. Los principales fabricantes de almidón como Gulshan Polyols y Sukhjit Starch incrementaron su superficie contratada en un 35% en 2024, mediante acuerdos de adquisición directa. Estos acuerdos típicamente garantizan precios premium de INR 200-300 por quintal por encima de las tarifas de mercado para variedades que cumplen especificaciones específicas de contenido de almidón y humedad, creando fuertes incentivos para que los agricultores adopten las variedades híbridas recomendadas. El modelo de agricultura por contrato es particularmente atractivo en Maharashtra y Karnataka, donde la infraestructura de procesamiento establecida proporciona canales confiables de compra y soporte técnico para prácticas de cultivo óptimas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Prohibición política de semillas de maíz transgénicas | -0.7% | Maharashtra y Karnataka | Largo plazo (≥ 4 años) |

| Tenencias de tierra fragmentadas de pequeños agricultores | -0.5% | Bengala Occidental, Bihar y el este de Uttar Pradesh | Largo plazo (≥ 4 años) |

| Circulación de semillas falsificadas en canales informales | -0.4% | Bihar, Jharkhand y el este de Madhya Pradesh | Mediano plazo (2-4 años) |

| Patrones monzónicos erráticos inducidos por el clima | -0.3% | Maharashtra, Karnataka y Telangana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibición política de semillas de maíz transgénicas

La postura regulatoria de India sobre los cultivos genéticamente modificados continúa restringiendo el avance tecnológico del mercado de semillas de maíz, limitando el acceso a rasgos como la tolerancia a herbicidas y la resistencia mejorada a insectos que han demostrado ser exitosos en los mercados mundiales. El Comité de Evaluación de Ingeniería Genética ha mantenido su moratoria sobre las aprobaciones de cultivos GM (genéticamente modificados) desde 2010, a pesar de los ensayos de campo en curso y la defensa de la industria por soluciones basadas en rasgos para las crecientes presiones de plagas [2]Fuente: Departamento de Biotecnología, "Directrices de Ingeniería Genética," dbt.gov.in. Este entorno regulatorio obliga a las empresas semilleras a depender exclusivamente de técnicas de reproducción convencionales, extendiendo los plazos de desarrollo y limitando las posibilidades de apilamiento de rasgos que podrían abordar múltiples factores de estrés simultáneamente.

Tenencias de tierra fragmentadas de pequeños agricultores

La prevalencia de operaciones agrícolas pequeñas y marginales en las regiones productoras de maíz de India crea barreras estructurales para el desarrollo del mercado de semillas, limitando la adopción de la mecanización y reduciendo la capacidad de los agricultores para invertir en variedades híbridas premium. Los datos de la Encuesta Nacional por Muestreo indican que el 86% de los agricultores de maíz operan explotaciones menores de 2 hectáreas, con tamaños de explotación promedio que continúan disminuyendo debido a los patrones de herencia y la presión demográfica. Estas operaciones fragmentadas a menudo carecen de las economías de escala necesarias para justificar las inversiones en semillas de alta calidad, herramientas de agricultura de precisión y equipos de cosecha mecanizada que maximizan el potencial de las variedades híbridas. La restricción es particularmente aguda en los estados del este como Bengala Occidental y Bihar, donde la fragmentación de la tierra es más severa y los agricultores a menudo priorizan la subsistencia sobre los objetivos de producción comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos impulsan la evolución del mercado

Los híbridos comandaron una participación de mercado del 65,60% en 2025 y se proyecta que crecerán a una CAGR del 5,86% hasta 2031, impulsados por su superior potencial de rendimiento y adaptabilidad a diversas condiciones agroclimáticas en las regiones productoras de maíz de India. Esta dominancia se atribuye principalmente a la amplia adopción de semillas de maíz híbrido en los principales estados productores de maíz, particularmente en Bihar y Tamil Nadu, donde las tasas de hibridación han alcanzado el 100%. Las variedades híbridas de maíz han ganado un impulso significativo debido a sus características superiores, incluidas mazorcas uniformes, mayor resistencia a enfermedades, plagas y condiciones de sequía, así como superior calidad del grano y mayores recuentos de mazorcas.

Las recientes innovaciones en la reproducción asistida por marcadores moleculares están acelerando los ciclos de desarrollo de híbridos, con empresas como Bayer y Corteva introduciendo variedades que combinan múltiples rasgos de tolerancia al estrés mediante técnicas avanzadas de selección genómica. La dominancia del segmento refleja el creciente reconocimiento de los agricultores sobre las ventajas económicas de las variedades híbridas, con primas de rendimiento del 25-35% sobre las variedades de polinización abierta que justifican los mayores costos de semillas en las operaciones agrícolas comerciales. Los híbridos no transgénicos representan el subsegmento de más rápido crecimiento dentro de esta categoría, beneficiándose de la claridad regulatoria y la aceptación del consumidor mientras ofrecen rasgos mejorados a través de enfoques de reproducción convencional.

Análisis geográfico

La posición de liderazgo de mercado de Karnataka con una participación del 16,30% en 2025 proviene de su economía agrícola diversificada, su extensa infraestructura de irrigación y el sólido apoyo institucional para la adopción de semillas híbridas a través de redes cooperativas y universidades agrícolas. El cultivo de maíz del estado abarca tanto las temporadas kharif como rabi, creando demanda durante todo el año para diferentes variedades híbridas adecuadas a condiciones variables de humedad y temperatura. Iniciativas gubernamentales como el Pradhan Mantri Fasal Bima Yojana han reducido los riesgos relacionados con el clima, alentando a los agricultores a invertir en variedades híbridas premium que ofrecen mayor potencial de rendimiento pero requieren mayores inversiones en insumos.

El surgimiento de Tripura como el mercado estatal de más rápido crecimiento con una CAGR del 9,42% refleja las inversiones estratégicas del gobierno en infraestructura agrícola, incluidos sistemas de micro-irrigación e instalaciones de procesamiento poscosecha que mejoran la viabilidad económica del cultivo de maíz. El enfoque del estado en los acuerdos de agricultura por contrato con las industrias avícola y de procesamiento de almidón crea demanda estable para variedades híbridas específicas, reduciendo la volatilidad de precios en el mercado y alentando a los agricultores a adoptar las variedades recomendadas.

Maharashtra, Andhra Pradesh y Telangana representan colectivamente oportunidades de mercado significativas, beneficiándose de condiciones agroclimáticas favorables, comunidades agrícolas progresistas y la fuerte presencia de empresas de insumos agrícolas que brindan servicios integrales de apoyo a los cultivadores de maíz. Estos estados demuestran una integración exitosa del conocimiento agrícola tradicional con la tecnología moderna de semillas híbridas, lo que resulta en mejoras de productividad que justifican las inversiones en semillas premium.

Panorama competitivo

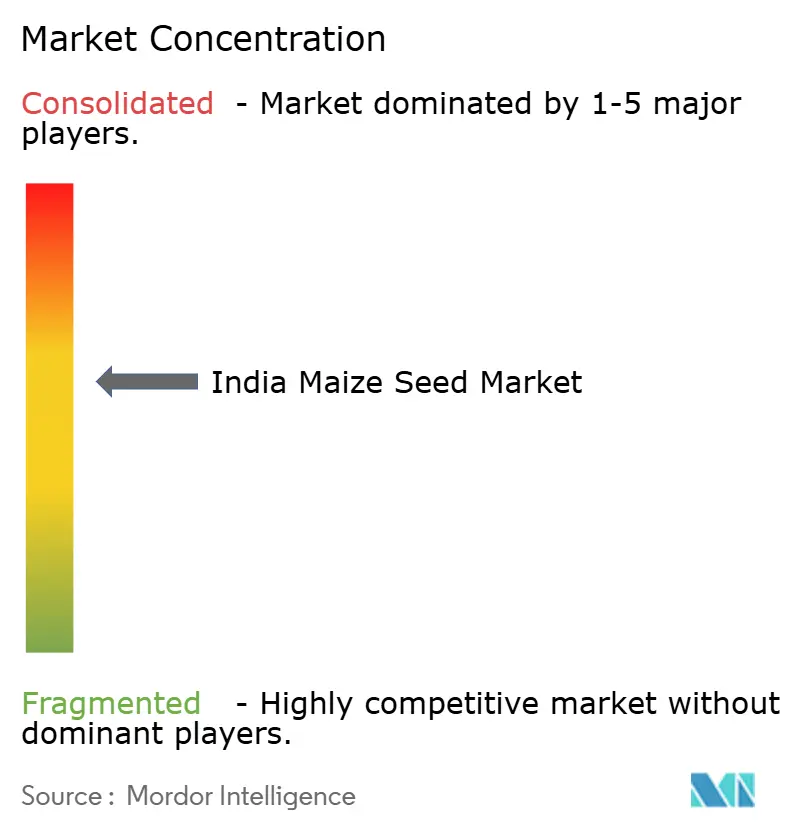

El mercado indio de semillas de maíz exhibe una mezcla moderadamente consolidada y equilibrada de conglomerados agrícolas mundiales y actores domésticos establecidos, con ambos segmentos ejerciendo una influencia significativa en diferentes regiones. Los actores mundiales como Bayer AG, Syngenta AG y Corteva Agriscience aprovechan sus amplias capacidades de investigación y experiencia internacional, mientras que las empresas domésticas como Kaveri Seeds y Nuziveedu Seeds capitalizan su profundo conocimiento de las condiciones agrícolas locales y sus sólidas redes de distribución. La estructura del mercado muestra una consolidación moderada, con los cinco principales actores representando una participación significativa, al tiempo que deja espacio para que los actores regionales mantengan posiciones sólidas en sus respectivos territorios.

La dinámica competitiva está moldeada por una combinación de estrategias de crecimiento orgánico y adquisiciones estratégicas, aunque las fusiones y adquisiciones a gran escala han sido limitadas en los últimos años. Las empresas se enfocan cada vez más en construir relaciones a largo plazo con las comunidades agrícolas mediante extensos programas de educación agrícola y actividades de demostración. El mercado se caracteriza por una fuerte lealtad a la marca, particularmente en regiones donde ciertos híbridos han demostrado ser exitosos, lo que hace que sea difícil para los nuevos participantes establecerse sin una inversión significativa tanto en el desarrollo de productos como en las actividades de desarrollo del mercado.

El éxito en el mercado indio de semillas de maíz depende cada vez más de la capacidad de las empresas para desarrollar productos adaptados a los requisitos regionales específicos, al tiempo que mantienen la competitividad en costos. Los actores establecidos deben continuar invirtiendo en investigación y desarrollo para mejorar su portafolio de productos con variedades que ofrecen mayor resistencia a enfermedades y plagas emergentes, mejor adaptación al cambio climático y mayor potencial de rendimiento. Construir y mantener relaciones sólidas con los agricultores productores de semillas, garantizar una calidad constante de las semillas y ampliar el alcance de la distribución en áreas desatendidas son aspectos cruciales para mantener la posición en el mercado.

Líderes de la industria de semillas de maíz de India

Bayer AG

Syngenta AG

Corteva Agriscience

Kaveri Seeds

Nuziveedu Seeds Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2024: Syngenta AG estableció una nueva instalación de producción de semillas en Karnataka, con el objetivo de aumentar la producción de híbridos especiales para los mercados del sur de India. La instalación incorpora tecnologías avanzadas de procesamiento de semillas y control de calidad para garantizar tasas de germinación consistentes y estándares de pureza genética.

- Marzo de 2023: Pioneer Seeds, una subsidiaria de Corteva Agriscience, lanzó 44 nuevas variedades de híbridos de semillas de maíz con la nueva tecnología Vorceed Enlist para ayudar a controlar las larvas de la raíz del maíz.

- Marzo de 2023: Corteva Agriscience introdujo tecnología de edición genética para mayor protección en los híbridos de maíz, lo que contribuye a proporcionar resistencia a múltiples enfermedades.

Alcance del informe del mercado de semillas de maíz de India

Los híbridos y las variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de reproducción. Andhra Pradesh, Bihar, Karnataka, Madhya Pradesh, Maharashtra, Rajasthan, Tamil Nadu, Telangana, Uttar Pradesh y Bengala Occidental están cubiertos como segmentos por estado.| Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados de híbridos |

| Andhra Pradesh |

| Bihar |

| Karnataka |

| Madhya Pradesh |

| Maharashtra |

| Rajasthan |

| Tamil Nadu |

| Telangana |

| Uttar Pradesh |

| Bengala Occidental |

| Otros estados |

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados de híbridos | ||

| Estado | Andhra Pradesh | |

| Bihar | ||

| Karnataka | ||

| Madhya Pradesh | ||

| Maharashtra | ||

| Rajasthan | ||

| Tamil Nadu | ||

| Telangana | ||

| Uttar Pradesh | ||

| Bengala Occidental | ||

| Otros estados |

Definición de mercado

- Semillas comerciales - Para los fines de este estudio, solo las semillas comerciales han sido incluidas en el alcance. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular en todas las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del total del área del cultivo plantado en la temporada mediante el uso de semillas certificadas/de calidad distintas de las semillas guardadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de crecimiento de cultivos en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía, o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de calabazas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que solo se polinizan cruzadamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camote y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de canto, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Otros cultivos forrajeros fueron considerados en función de la localidad de los respectivos países. |

| Leguminosas | Las leguminosas consideradas incluyen guandú, lentejas, habas y habas caballares, vezas, garbanzos, caupí, lupinos y judías de Bambara. |

| Otras verduras no clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción