Tamaño y participación del mercado de semillas de arroz de India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

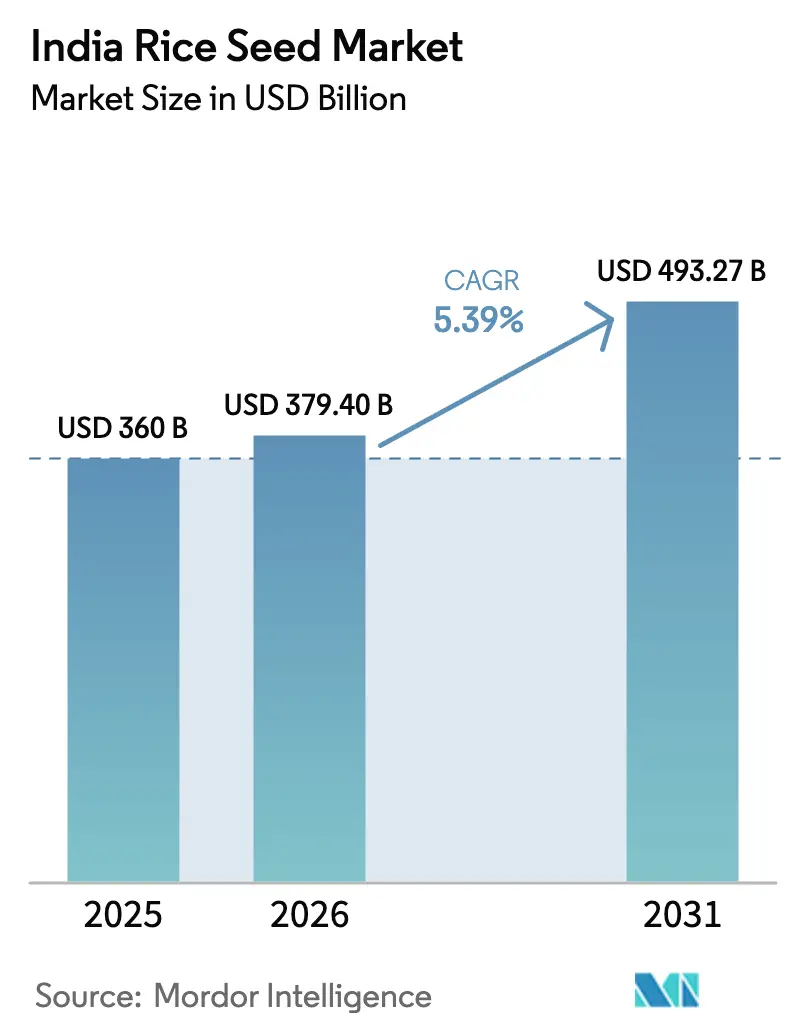

| Tamaño del mercado en el año base (2025) | 360 Mil millones de dólares |

| Tamaño del Mercado (2026) | 379.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 493.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de arroz de India por Mordor Intelligence

El tamaño del mercado de semillas de arroz de India fue valorado en USD 360 millones en 2025 y se estima que crecerá de USD 379,4 millones en 2026 para alcanzar USD 493,27 millones en 2031, a una CAGR del 5,39% durante el período de pronóstico (2026-2031). Los subsidios gubernamentales, las reformas aceleradas de reemplazo de semillas y los avances en reproducción resistente al clima impulsan la adopción, mientras que las plataformas digitales de logística agilizan la distribución rural, reduciendo las pérdidas por intermediarios y mejorando la verificación de autenticidad. Las instituciones de investigación públicas y privadas acortan los ciclos varietales mediante selección genómica, permitiendo a las empresas renovar sus portafolios en menos de cinco años y sostener una diferenciación competitiva. La creciente preferencia de los consumidores por el arroz biofortificado rico en zinc crea una demanda institucional predecible de los programas públicos de alimentación, añadiendo una dimensión nutricional a la estrategia de semillas. Los costos de producción de semillas híbridas continúan aumentando por la inflación laboral de dos dígitos, y las redes de falsificaciones erosionan la confianza de los agricultores en las variedades de marca, moderando el crecimiento a corto plazo.

Conclusiones clave del informe

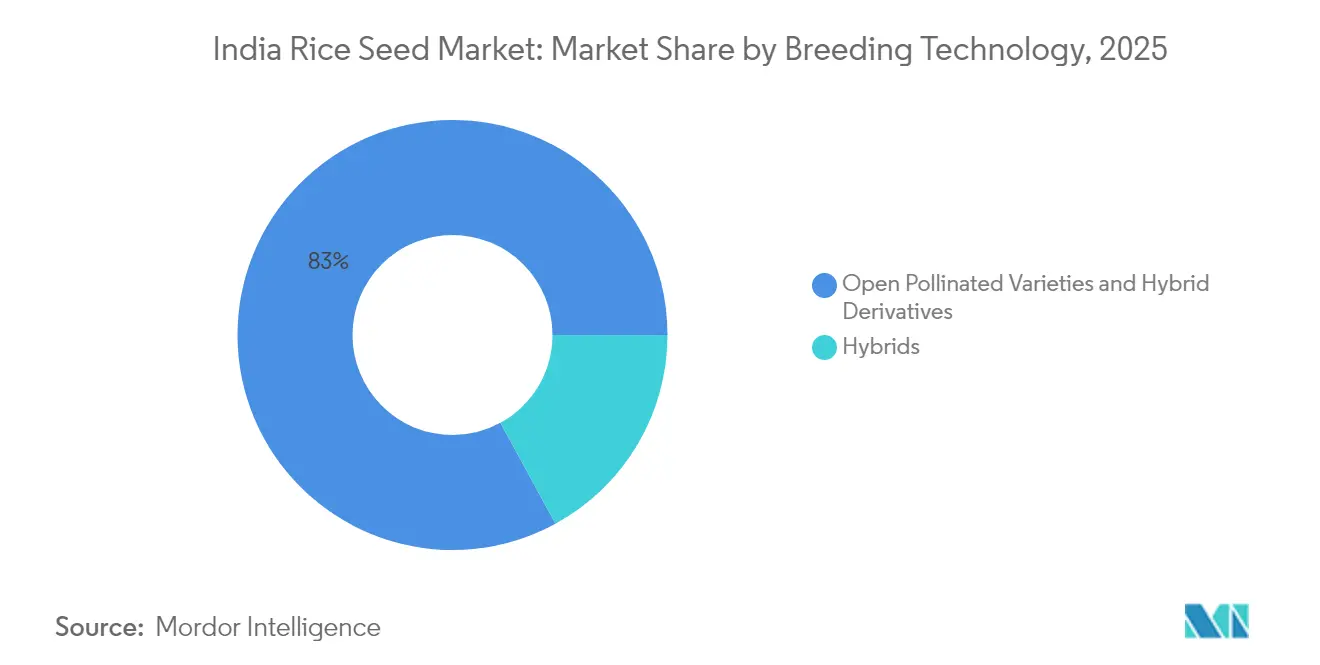

- Por tecnología de reproducción, las variedades de polinización abierta y los derivados híbridos representaron el 82,95% de la participación del mercado de semillas de arroz de India en 2025, mientras que los híbridos avanzan a una CAGR del 5,47% hasta 2031.

- Por estados, Bengala Occidental lideró con el 12,20% de la participación del mercado de semillas de arroz de India en 2025, y Tamil Nadu registró la CAGR más rápida del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de arroz de India

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Subsidios gubernamentales para semillas híbridas sostenidos bajo la Misión Nacional de Seguridad Alimentaria (NFSM) y el Yojana de Desarrollo Agrícola Nacional Rashtriya Krishi Vikas (RKVY) | +1.2% | Nacional, con mayor penetración en Uttar Pradesh, Bihar y Bengala Occidental | Mediano plazo (2-4 años) |

| Cartera de lanzamiento de variedades inbred e híbridas resistentes al clima del ICAR-NRRI (Consejo Indio de Investigación Agrícola - Instituto Nacional de Investigación del Arroz) | +0.9% | Núcleo de Asia-Pacífico, particularmente Odisha, Chhattisgarh y Assam, regiones propensas a inundaciones | Largo plazo (≥ 4 años) |

| Tasa creciente de reemplazo de semillas (SRR) en los principales estados tras las reformas de 2024 | +1.1% | Nacional, con ganancias tempranas en Punjab, Haryana y Andhra Pradesh | Corto plazo (≤ 2 años) |

| Plataformas digitales de comercio B2B de semillas que amplían el alcance rural | +0.7% | Nacional, con efecto de derrame en distritos rurales de Tamil Nadu y Karnataka | Mediano plazo (2-4 años) |

| La reproducción genómica de generación rápida (marco IRRI OneRice) reduce el tiempo del ciclo varietal | +0.5% | Global, con transferencia de tecnología a programas de reproducción indios | Largo plazo (≥ 4 años) |

| Creciente demanda de los consumidores de arroz biofortificado rico en zinc en el Sistema de Distribución Pública (PDS) y programas de comidas escolares | +0.8% | Nacional, concentrado en estados con enfoque en seguridad nutricional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales para semillas híbridas sostenidos bajo la Misión Nacional de Seguridad Alimentaria (NFSM) y el Yojana de Desarrollo Agrícola Nacional Rashtriya Krishi Vikas (RKVY)

Los subsidios centrales que cubren hasta el 40% de los costos de semillas certificadas mejoran la asequibilidad para los pequeños agricultores que históricamente reutilizaban granos guardados en la granja, un cambio que alimenta directamente el mercado de semillas de arroz de India[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Directrices de la Misión Nacional de Seguridad Alimentaria 2024," Gobierno de India, agricoop.nic.in. Los agricultores obtienen rendimientos incrementales y un mayor excedente comercializable, reforzando el hábito de comprar semillas nuevas cada temporada en lugar de recurrir al stock retenido. Los productores de semillas, a su vez, aseguran compromisos de volumen que justifican inversiones en germoplasma resistente al clima y mayor capacidad de procesamiento. A mediano plazo, el mecanismo de subsidio actúa como ecualizador del mercado al reducir la brecha de costos entre semillas convencionales e híbridas, acelerando la difusión tecnológica en las rezagadas regiones orientales.

Cartera de lanzamiento de variedades inbred e híbridas resistentes al clima del ICAR-NRRI (Consejo Indio de Investigación Agrícola - Instituto Nacional de Investigación del Arroz)

El ICAR-NRRI (Consejo Indio de Investigación Agrícola - Instituto Nacional de Investigación del Arroz) lanzó varias variedades notables en los últimos años, integrando QTLs de tolerancia a la sumersión Sub-1 y a la sequía para contrarrestar la volatilidad del monzón en las tierras de cultivo de arroz. La colaboración internacional a través de la plataforma genómica OneRice comprime el desarrollo varietal de ocho a cinco años, permitiendo a los reproductores introgresar rápidamente múltiples rasgos de estrés en líneas individuales. Las empresas privadas licencian este germoplasma, agregan cualidades propietarias como el aroma del grano o la tolerancia a herbicidas, y comercializan paquetes adaptados regionalmente. Las tasas de adopción aumentan en Odisha y Assam, donde las inundaciones eliminan rutinariamente las variedades tradicionales. Al mejorar la estabilidad del rendimiento, las semillas climáticamente inteligentes mitigan el riesgo del agricultor y construyen un nivel premium dentro del mercado de semillas de arroz de India, apoyando tanto el poder de fijación de precios como los objetivos de seguridad alimentaria regional.

Tasa creciente de reemplazo de semillas (SRR) en los principales estados tras las reformas de 2024

Los nuevos mandatos estatales requieren al menos un 15% de uso de semillas certificadas para la elegibilidad al precio mínimo de apoyo, vinculando directamente la semilla de calidad al acceso al mercado gubernamental. Punjab y Haryana se adelantaron, verificando el cumplimiento de los agricultores en los centros de adquisición, elevando sus tasas de reemplazo de semillas por encima del 85%. Este impulso regulatorio rompe la dependencia arraigada en las semillas guardadas en la granja, especialmente entre los agricultores de mediana escala. Las empresas de semillas se benefician de una absorción más consistente, lo que les permite sincronizar los calendarios de producción y reducir las cancelaciones de inventario. La política también eleva las líneas de base del desempeño agronómico, estimulando la demanda de híbridos de valor agregado que generan mayores retornos en el mismo acreaje. En general, el fortalecimiento de las normas de adquisición convierte a la semilla de calidad en un prerrequisito para la seguridad de los ingresos, impulsando los volúmenes a corto plazo dentro del mercado de semillas de arroz de India.

Plataformas digitales de comercio B2B de semillas que amplían el alcance rural

Actores del comercio electrónico rural como DeHaat procesaron alrededor de INR 500 crore (USD 60 millones) en ventas de semillas en 2024, con el arroz representando el 28% del volumen. Estas plataformas eliminan cadenas de suministro multicapa, reducen los costos de transacción y financian el capital de trabajo para los minoristas de nivel aldeano, garantizando la disponibilidad oportuna de semillas premium. Las funciones integradas de trazabilidad autentican la integridad de la marca, desalentando la infiltración de falsificaciones que históricamente diluyeron la confianza del agricultor. El análisis de datos pronostica la demanda a nivel de distrito, permitiendo a las empresas enviar existencias calibradas y minimizar el flete de devolución. El canal digital también entrega asesorías agronómicas que refuerzan la gestión correcta de los híbridos, elevando indirectamente el rendimiento realizado y las compras repetidas. A medida que la penetración móvil se amplía, el comercio de semillas en línea amplifica la penetración de productos de marca incluso en rincones remotos, apoyando una expansión inclusiva del mercado de semillas de arroz de India.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Alta dependencia de los agricultores en semillas guardadas en la granja en los estados orientales | -1.4% | Núcleo de Asia-Pacífico, concentrado en Bengala Occidental, Bihar, Odisha | Largo plazo (≥ 4 años) |

| Proliferación de semillas falsificadas en canales informales | -0.8% | Nacional, con mayor incidencia en Bihar, Jharkhand y Chhattisgarh | Mediano plazo (2-4 años) |

| Costos laborales de producción de semillas híbridas en aumento | -0.6% | Nacional, afectando a todos los centros de producción de semillas híbridas | Corto plazo (≤ 2 años) |

| Rechazos fitosanitarios de líneas parentales importadas que ralentizan la introgresión genética | -0.4% | Global, impactando programas internacionales de reproducción y transferencia de tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta dependencia de los agricultores en semillas guardadas en la granja en los estados orientales

La persistente dependencia de los agricultores en semillas guardadas en la granja, particularmente en los estados orientales, restringe el crecimiento del mercado de semillas certificadas, ya que aproximadamente el 46% del uso total de semillas en 2024 seguía siendo retenido por los agricultores, lo que refleja prácticas culturales profundamente arraigadas y limitaciones económicas que resisten las intervenciones políticas. Bengala Occidental y Bihar muestran las tasas de dependencia más altas, con más del 60% de los agricultores usando semillas guardadas en la granja debido a tenencias fragmentadas de tierra que promedian 0,8 hectáreas y acceso limitado a sistemas formales de crédito [2]Fuente: Departamento de Agricultura y Cooperación, "Informe de Aplicación sobre Semillas Falsificadas 2024," Ministerio de Agricultura, agricoop.nic.in. Esta práctica perpetúa ciclos de menor productividad donde los rendimientos reducidos limitan la capacidad de los agricultores para invertir en semillas certificadas, creando un patrón autorreforzante que las empresas de semillas luchan por penetrar a pesar de las mejoras en los productos. El desafío se ve agravado por los sistemas de conocimiento tradicional donde las prácticas de selección y almacenamiento de semillas se transmiten de generación en generación, haciendo que el cambio de comportamiento sea particularmente difícil de lograr a través de enfoques de comercialización convencionales.

Proliferación de semillas falsificadas en canales informales

La proliferación de semillas falsificadas a través de canales de distribución informales causa pérdidas de cosechas estimadas que superan el 12% anualmente y socava la confianza de los agricultores en las marcas de semillas certificadas, afectando particularmente a las variedades híbridas donde la pureza genética es crítica para el desempeño. Bihar y Jharkhand reportan la mayor incidencia de semillas espurias, con agencias de aplicación que confiscaron más de 2.400 quintales de paquetes de semillas falsificadas en 2024. Estos productos falsificados a menudo contienen material genético de menor calidad o etiquetado varietal incorrecto, lo que lleva a decepciones de rendimiento que desalientan a los agricultores de comprar semillas certificadas en temporadas posteriores. La red de canales informales explota los segmentos sensibles al precio ofreciendo productos con descuentos del 20-30%, dificultando la detección hasta que surgen problemas de desempeño del cultivo durante la temporada de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: las variedades tradicionales mantienen el dominio

Las variedades de polinización abierta y los derivados híbridos dominan con una participación de mercado del 82,95% en 2025, lo que refleja las preferencias de los agricultores por tipos de semillas que ofrecen estabilidad genética y rentabilidad en diversas condiciones de cultivo. Este dominio se deriva de la capacidad de las variedades para ser replantadas sin penalizaciones significativas de rendimiento, haciéndolas particularmente atractivas para los agricultores con recursos limitados en los estados orientales, donde el tamaño promedio de las explotaciones agrícolas sigue siendo inferior a 1,5 hectáreas. La fortaleza del segmento se ve reforzada aún más por los menores requisitos de insumos de fertilizantes y plaguicidas en comparación con las variedades híbridas, haciéndolas particularmente atractivas para los agricultores de bajos ingresos. Además, las variedades de polinización abierta (OPV) demuestran una adaptabilidad superior a las condiciones de cultivo locales y reducen la dependencia de las importaciones de semillas híbridas. Las corporaciones de semillas del sector público, incluidas 15 corporaciones estatales de semillas y dos corporaciones nacionales de semillas, mantienen una fuerte presencia en este segmento, garantizando una amplia disponibilidad y distribución. La popularidad del segmento también es impulsada por las preferencias tradicionales de los agricultores indios, quienes valoran sabores, aromas, texturas y cualidades culinarias específicas que son características de variedades tradicionales de arroz como amsipiti dhan, chomala y samba.

Se proyecta que los híbridos crecerán a una CAGR del 5,47% hasta 2031, impulsados por un potencial de rendimiento superior que puede superar a las variedades tradicionales en un 20-30% bajo condiciones de manejo óptimas. El panorama de la tecnología de reproducción está experimentando un cambio gradual a medida que la infraestructura de producción de semillas híbridas se expande y los subsidios gubernamentales reducen la diferencia de costos entre semillas híbridas y tradicionales. Las empresas están invirtiendo en sistemas híbridos de dos líneas que eliminan los requisitos de esterilidad masculina citoplasmática, reduciendo la complejidad de producción y permitiendo un suministro de semillas más consistente.

Análisis geográfico

Bengala Occidental lidera el mercado de semillas de arroz de India con una participación del 12,20% en 2025, impulsado por la posición del estado como el mayor productor de arroz del país, con un fuerte apoyo gubernamental para la adopción de semillas certificadas a través de programas de distribución patrocinados por el estado. El dominio del estado en las variedades de polinización abierta refleja las preferencias de los agricultores por los tipos Indica tradicionales que se desempeñan bien en las condiciones deltaicas propensas a inundaciones de la región y en los sistemas agrícolas dependientes del monzón. La tasa de reemplazo de semillas de Bengala Occidental mejoró al 38% en 2024, apoyada por los programas de desarrollo de variedades de las universidades agrícolas estatales y las redes de distribución de semillas cooperativas que llegan a áreas rurales remotas.

Tamil Nadu representa en conjunto el estado de más rápido crecimiento, con una CAGR del 7,72% hasta 2031, con estos estados liderando la adopción de arroz híbrido a tasas de penetración superiores al 60% debido a la fuerte presencia del sector privado y la conciencia de los agricultores sobre los beneficios de rendimiento. El énfasis de la región en los sistemas híbridos de dos líneas y las variedades con rasgos apilados la posiciona a la vanguardia de la adopción tecnológica, con empresas como Kaveri Seeds y Nuziveedu manteniendo una presencia significativa en el mercado a través de extensas redes de distribuidores.

Uttar Pradesh aprovecha su extensa área de cultivo de arroz y la adopción progresiva de variedades híbridas en los distritos occidentales del estado, donde la infraestructura de riego apoya la agricultura intensiva. El estado demuestra tasas de adopción de híbridos más altas en comparación con las regiones orientales, con distritos como Meerut y Muzaffarnagar que muestran una penetración híbrida del 45% debido a un mejor acceso al mercado y programas de educación para agricultores. Punjab mantiene una participación de mercado significativa a pesar de un área de cultivo menor, lo que refleja las altas tasas de reemplazo de semillas del estado que superan el 85% y la preferencia por variedades certificadas que cumplen los estándares de calidad de adquisición.

Panorama competitivo

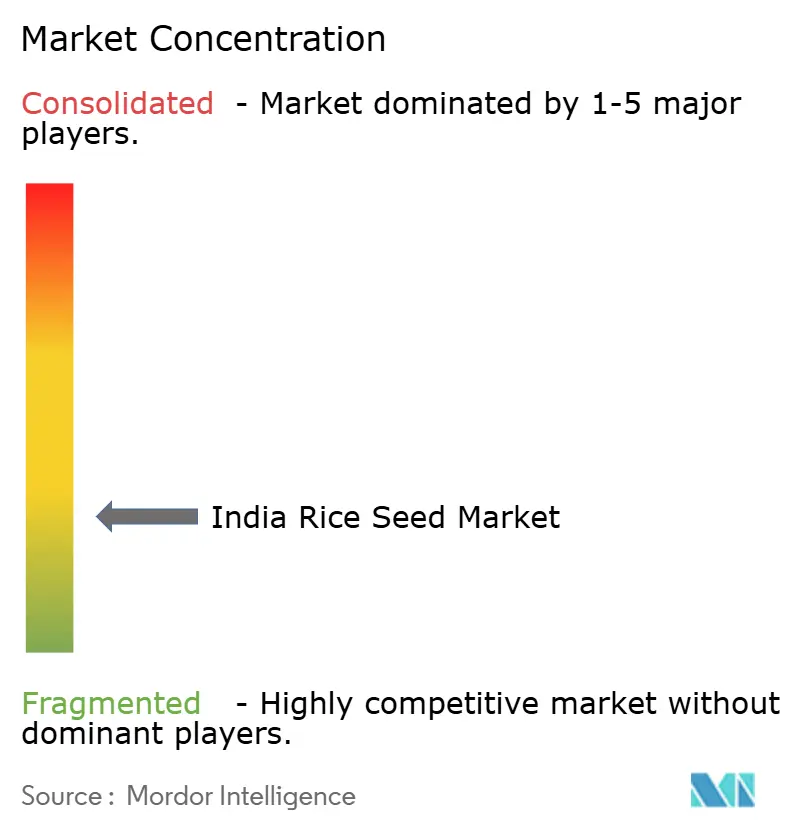

El panorama competitivo está muy fragmentado, con una combinación de grandes corporaciones multinacionales y actores locales establecidos como Kaveri Seeds, Advanta Seeds - UPL, Maharashtra Hybrid Seeds Co. (Mahyco), Nuziveedu Seeds Ltd y Syngenta Group. La estructura del mercado muestra una fuerte presencia de empresas nacionales que han construido una participación de mercado significativa gracias a su comprensión de las condiciones agrícolas locales y las preferencias de los agricultores. Si bien los gigantes agroquímicos mundiales mantienen su presencia a través de capacidades avanzadas de investigación y acceso a germoplasma internacional, las empresas locales de semillas dominan a través de sus extensas redes de distribución y experiencia regional. El mercado muestra una consolidación limitada, con los principales actores que colectivamente poseen solo alrededor de un tercio de la participación de mercado, lo que indica oportunidades significativas de crecimiento y expansión.

El mercado demuestra una notable ausencia de actividades significativas de fusiones y adquisiciones, con empresas que en cambio se centran en el crecimiento orgánico y las colaboraciones estratégicas. Las corporaciones de semillas del sector público mantienen una fuerte presencia en el segmento de cereales, incluidas las semillas de arroz, con múltiples corporaciones estatales y nacionales de semillas que operan activamente en el mercado. La dinámica competitiva se ve moldeada además por la presencia de numerosas empresas de semillas pequeñas y medianas que atienden a mercados regionales específicos y mantienen relaciones sólidas con las comunidades agrícolas locales.

El éxito en el mercado depende cada vez más de la capacidad de las empresas para desarrollar variedades mejoradas que aborden desafíos regionales específicos mientras mantienen la rentabilidad. Los líderes del mercado se están centrando en fortalecer sus capacidades de investigación y desarrollo, particularmente en el desarrollo de variedades con rasgos mejorados como la resistencia a enfermedades y la tolerancia a la sequía. Las empresas necesitan establecer asociaciones sólidas con instituciones de investigación agrícola y mantener sistemas robustos de control de calidad para garantizar un desempeño consistente de las semillas. Además, construir y mantener extensas redes de distribución se ha vuelto crucial para el éxito en el mercado, ya que garantiza la disponibilidad oportuna de semillas para los agricultores en diferentes regiones.

Líderes de la industria de semillas de arroz de India

Kaveri Seeds

Advanta Seeds - UPL

Maharashtra Hybrid Seeds Co. (Mahyco)

Nuziveedu Seeds Ltd

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Kaveri Seeds publicó una asociación estratégica con el IRRI para desarrollar variedades de arroz híbrido de próxima generación que incorporan rasgos de resiliencia climática, con un compromiso de inversión de INR 150 crore (USD 18 millones) durante tres años para programas de reproducción conjunta orientados a la tolerancia a la sequía y la sumersión. Esta colaboración tiene como objetivo reducir los ciclos de desarrollo varietal e introducir técnicas avanzadas de selección genómica en la cartera de reproducción de la empresa.

- Agosto de 2024: La división Advanta Seeds de UPL estableció un nuevo centro de reproducción de arroz en Hyderabad, centrado en el desarrollo de híbridos de dos líneas y tecnologías de reproducción genómica. La instalación servirá como el centro de Asia-Pacífico de la empresa para el desarrollo de variedades de arroz e integración de rasgos.

Alcance del informe del mercado de semillas de arroz de India

Los híbridos, las variedades de polinización abierta y los derivados híbridos están cubiertos como segmentos por tecnología de reproducción. Andhra Pradesh, Assam, Bihar, Chhattisgarh, Odisha, Punjab, Tamil Nadu, Telangana, Uttar Pradesh y Bengala Occidental están cubiertos como segmentos por estado.| Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados híbridos |

| Andhra Pradesh |

| Assam |

| Bihar |

| Chhattisgarh |

| Odisha |

| Punjab |

| Tamil Nadu |

| Telangana |

| Uttar Pradesh |

| Bengala Occidental |

| Otros estados |

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados híbridos | ||

| Estado | Andhra Pradesh | |

| Assam | ||

| Bihar | ||

| Chhattisgarh | ||

| Odisha | ||

| Punjab | ||

| Tamil Nadu | ||

| Telangana | ||

| Uttar Pradesh | ||

| Bengala Occidental | ||

| Otros estados |

Definición de mercado

- Semillas comerciales - Para los fines de este estudio, solo se han incluido semillas comerciales como parte del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, están excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos de forma vegetativa y las partes de plantas que pueden venderse comercialmente en el mercado.

- Área de cultivo - Al calcular el área bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, de acuerdo con la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje del área sembrada del área total de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas a las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar cultivos en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico está excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye tomate, chile, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de calabazas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de crestas, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y fleo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles de Bambara son los cultivos considerados bajo legumbres. |

| Otras verduras no clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, variables y juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción