Tamaño y participación del mercado de energía de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

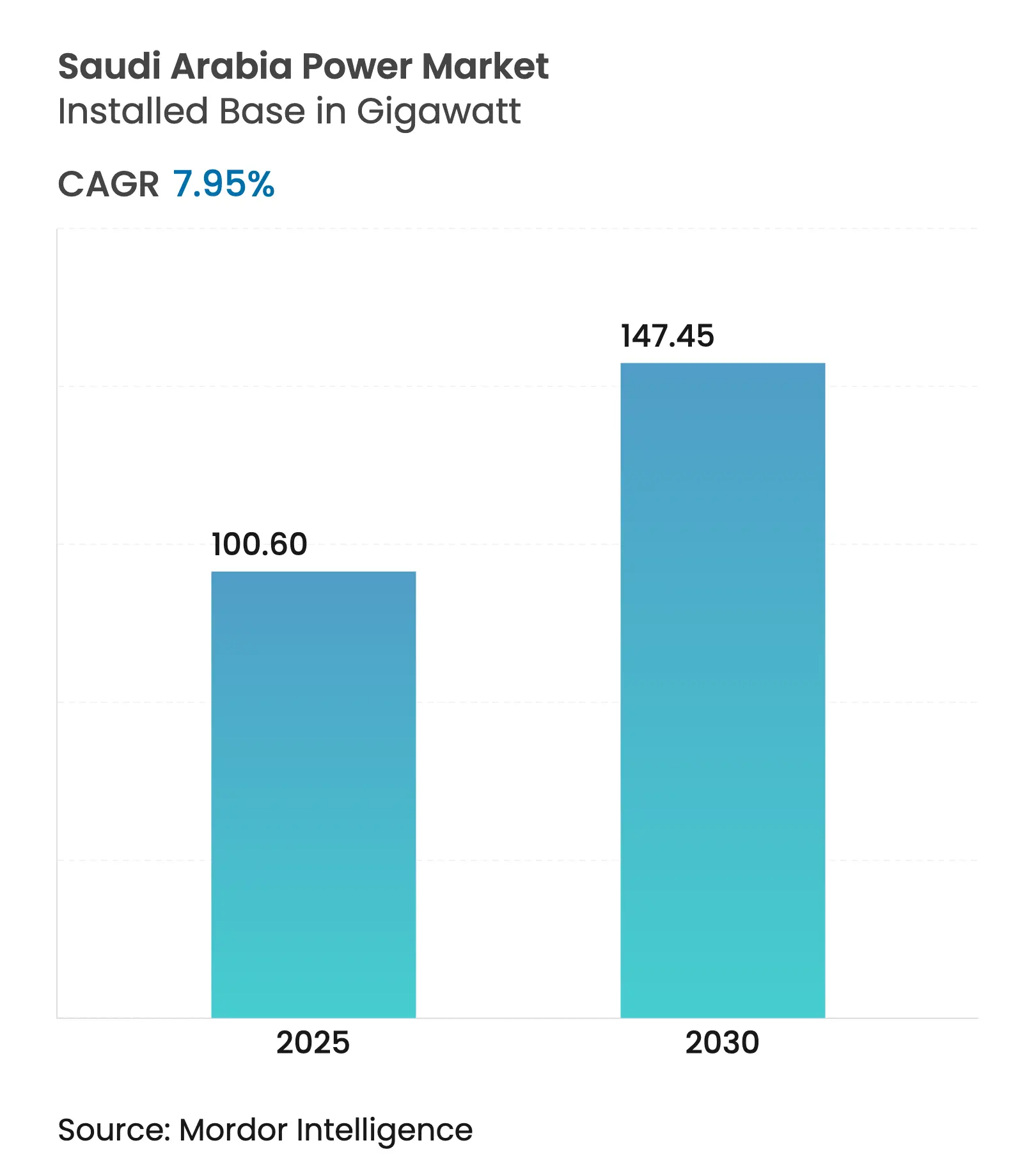

| Volumen del Mercado (2025) | 100.60 gigavatio |

| Volumen del Mercado (2030) | 147.45 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 7.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de energía de Arabia Saudita en términos de base instalada crezca de 100,60 gigavatios en 2025 a 147,45 gigavatios en 2030, a una CAGR del 7,95% durante el período de pronóstico (2025-2030).

El requisito de la Visión 2030 de que las renovables suministren la mitad de la electricidad del Reino para finales de la década está acelerando la contratación, mientras que el Programa de Desplazamiento de Combustibles Líquidos está liberando petróleo para exportación al cambiar la generación hacia el gas y la energía limpia.(1)Ministerio de Energía, "Anuario estadístico de energía de Arabia Saudita 2025," energy.gov.sa Las cargas de refrigeración que crean el 70% de los picos estivales continúan impulsando la demanda hacia arriba, aunque las reformas tarifarias ya han convertido a los clientes industriales y comerciales en inversores activos en generación in situ y eficiencia. La participación de productores independientes de energía (IPP) se está expandiendo rápidamente porque las licencias simplificadas ahora aprueban proyectos en seis meses para plantas por debajo de 500 MW, una cuarta parte del plazo anterior. Los cuellos de botella en la red persisten, pero un plan de modernización de 20.000 millones de USD anclado en enlaces de corriente continua de alta tensión (HVDC) y contadores inteligentes está en marcha para integrar la flota de renovables de rápido crecimiento.

Conclusiones clave del informe

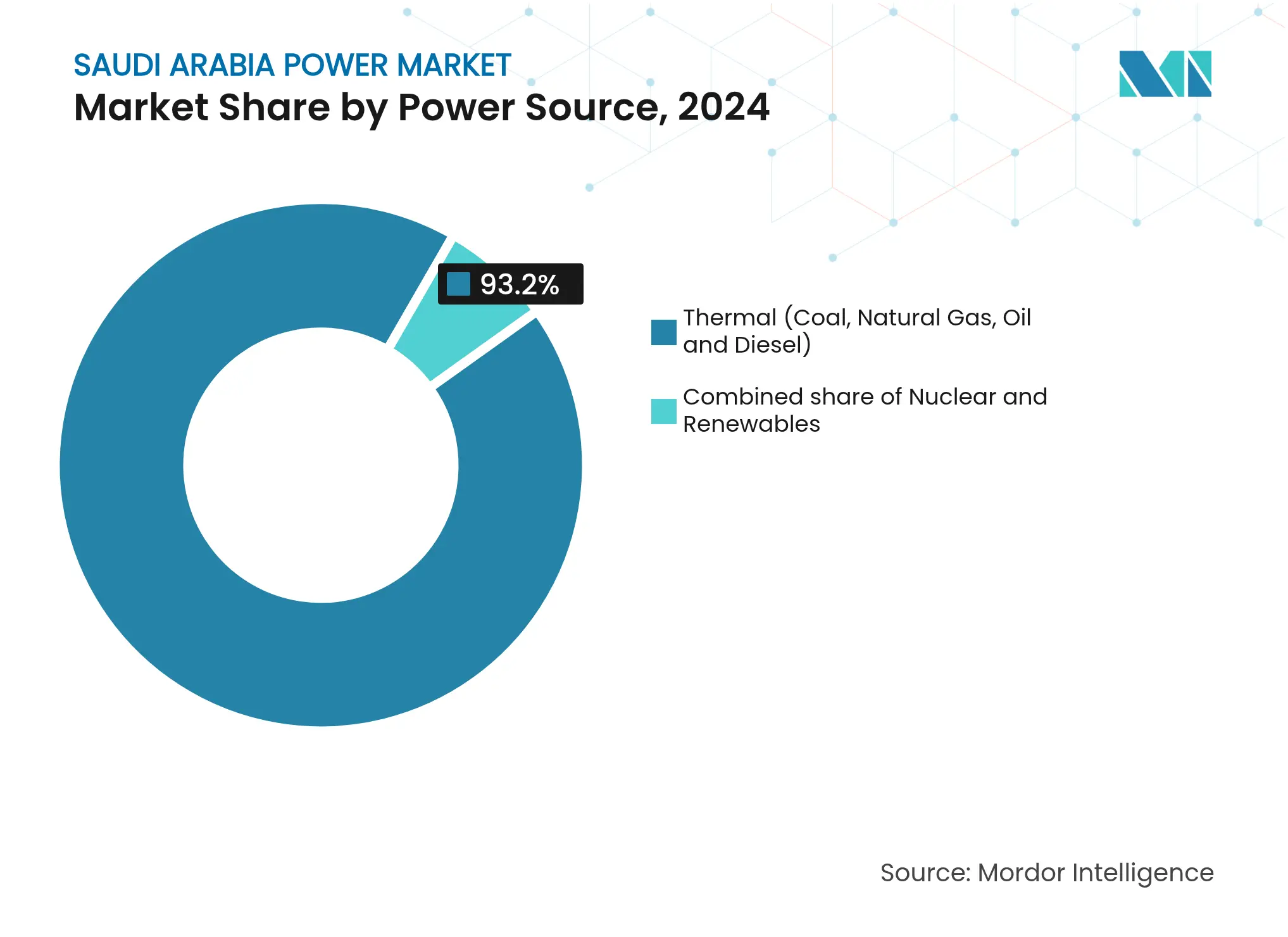

- Por fuente de energía, la generación térmica lideró con el 93,2% de la participación del mercado de energía de Arabia Saudita en 2024, mientras que se pronostica que las renovables se expandirán a una CAGR del 39,6% hasta 2030.

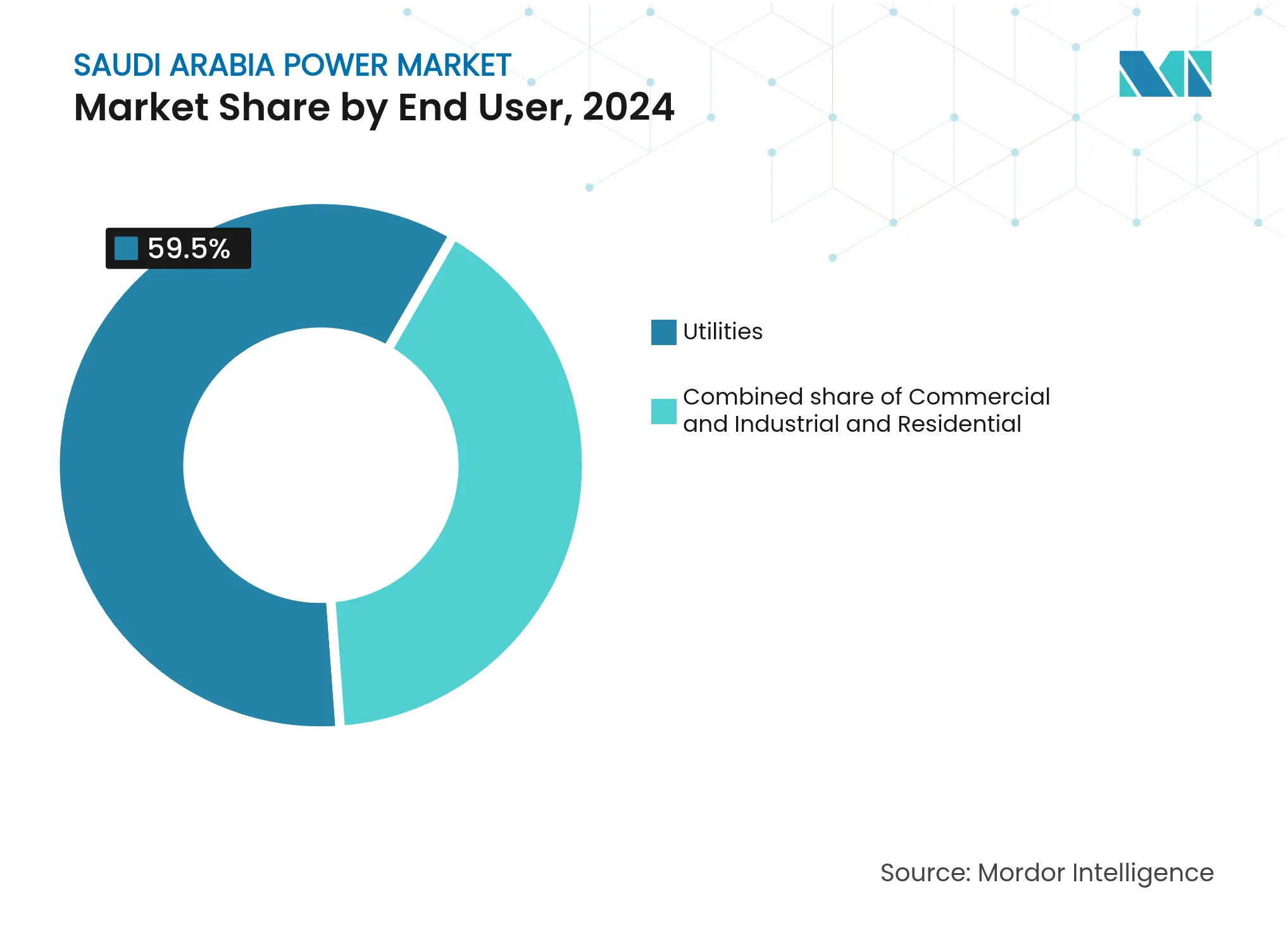

- Por usuario final, los servicios públicos mantuvieron una participación del 59,5% del tamaño del mercado de energía de Arabia Saudita en 2024, mientras que se proyecta que el segmento comercial e industrial crecerá a una CAGR del 11,5% hasta 2030.

- Se espera que el Fondo de Inversión Pública, a través de Badeel y ACWA Power, suministre el 70% de las adiciones renovables programadas para su puesta en servicio antes de 2030.

Tendencias e información del mercado de energía de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandato de mezcla renovable de la Visión 2030 | +2.8% | Nacional, con concentración en las zonas solares/eólicas de la Región Fronteriza del Norte, Tabuk y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Las reformas tarifarias de electricidad impulsan el gasto en eficiencia | +1.2% | Nacional, más fuerte en centros urbanos (Riad, Yeda, Dammam) con alta densidad comercial e industrial | Mediano plazo (2-4 años) |

| Rápido crecimiento de la población y la carga de refrigeración | +1.5% | Nacional, impacto máximo en las regiones Occidental y Central | Mediano plazo (2-4 años) |

| Privatización del sector energético y cartera de IPP | +1.3% | Nacional, ganancias tempranas en La Meca, Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Programa de Desplazamiento de Combustibles Líquidos para liberar 1 Mb/d de petróleo | +0.9% | Nacional, priorizando la expansión de la red de gas en la Provincia Oriental y las zonas renovables | Largo plazo (≥ 4 años) |

| Las reglas de contenido local (>75%) crean demanda de fabricantes de equipos originales domésticos | +0.3% | Nacional, centros de manufactura en Dammam, Jubail y Yanbu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de mezcla renovable de la Visión 2030

El Programa Nacional de Energía Renovable ha adjudicado 21 proyectos por un total de 19 GW, y siete de estas plantas, equivalentes a 4,1 GW, estaban en operación a finales de 2024.(2)Oficina de Desarrollo de Proyectos de Energía Renovable, "Documentos de licitación de la Ronda 6 del NREP," repdo.gov.sa Las renovables conectadas a la red aumentaron a 6,5 GW en 2024 y están programadas para duplicarse a 12,7 GW en 2025. La concentración en un único comprador dentro del Fondo de Inversión Pública simplifica la tramitación de permisos, lo que permitió que Sakaka Solar cerrara a 2,32 céntimos/kWh y Dumat Al Jandal Wind a 2,13 céntimos/kWh, entre las tarifas más bajas del mundo. Las campañas de cartografía de recursos que cubren 850.000 km² han confirmado una irradiación solar anual superior a 2.200 kWh/m² en la Provincia Oriental y velocidades de viento de clase II en la Región Fronteriza del Norte y Tabuk, orientando a los desarrolladores hacia los emplazamientos más bancables. Las renovables ya desplazan 50.000 barriles por día de quema de crudo, y cada gigavatio adicional incrementa ese beneficio en proporción directa a su factor de capacidad.

Las reformas tarifarias de electricidad impulsan el gasto en eficiencia

La reestructuración tarifaria de 2018 llevó los precios residenciales a un nivel de 5 a 32 halalas/kWh y las tarifas industriales a 18 halalas/kWh, eliminando subsidios de larga data y vinculando los ajustes trimestrales a los índices de referencia Brent y Henry Hub. Desde entonces, las grandes fábricas de Jubail y Yanbu han firmado acuerdos de compra de energía solar detrás del medidor por más de 100 MW cada uno, logrando costos de entrega por debajo de dos céntimos/kWh. Las empresas de servicios energéticos ahora modernizan las torres comerciales con variadores de velocidad y controles inteligentes que reducen el consumo de refrigeración en un 20%, y esos ahorros ofrecen períodos de recuperación de la inversión inferiores a cuatro años bajo los nuevos regímenes tarifarios. Las mismas señales de precios impulsaron la demanda comercial e industrial de gestión de carga basada en software que aplana las curvas de picos y reduce las penalizaciones por demanda en las facturas de los servicios públicos. La demanda comercial e industrial está, por tanto, creciendo más rápido que el crecimiento de la población porque la electrificación del calor de proceso y las cargas de centros de datos más que compensa la eficiencia incremental.

Rápido crecimiento de la población y la carga de refrigeración

Se prevé que la población salte de 32,2 millones en 2022 a 39 millones en 2030, añadiendo ocho millones de habitantes en una década. La refrigeración ya representa el 70% de los picos estivales, y en Riad ese porcentaje supera el 80% cuando las temperaturas exteriores superan los 45 °C. La demanda pico alcanzó los 82 GW en 2023 y se está expandiendo a un ritmo del 3-4% anual, más rápido que el promedio nacional. Saudi Electricity Company desplegará 3 GW de almacenamiento de baterías para 2030 para trasladar el exceso de producción solar a las rampas vespertinas donde el aire acondicionado sigue siendo intensivo. El enfriamiento de distrito actualmente en construcción en NEOM y Diriyah Gate combina enfriadores de absorción con almacenamiento térmico que elimina el 30% de la carga eléctrica en comparación con las unidades individuales independientes.

Privatización del sector energético y cartera de IPP

Saudi Electricity Company ha comenzado a separar la generación, transmisión y distribución, y finalizará en 2025, creando negocios separados que pueden comparar su rendimiento con el de las empresas de servicios públicos globales. Más de 60 proyectos de IPP por valor de más de 80.000 millones de USD han avanzado hacia la viabilidad o la construcción, abarcando renovables, plantas de ciclo combinado de gas y cogeneración asociadas a la desalinización. La tramitación simplificada de licencias ahora aprueba proyectos de menos de 500 MW en seis meses, estimulando parques solares y eólicos de escala media en ciudades secundarias. El proyecto solar Sudair de 1,5 GW de ACWA Power, puesto en servicio en 2024, demostró que los contratos estandarizados y las listas de proveedores precalificados acortan la ejecución a 24 meses desde el aviso de inicio. El capital extranjero está limitado al 49% para los activos de generación, pero es ilimitado para la construcción y la operación y mantenimiento, una estructura que preserva la propiedad nacional pero canaliza la experiencia internacional donde las cadenas de suministro locales siguen siendo escasas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Dependencia de los hidrocarburos y riesgo de activos varados | -0.7% | Nacional, concentrado en plantas alimentadas por petróleo en las regiones Occidental y Meridional | Largo plazo (≥ 4 años) |

| Cuellos de botella en la red y redundancia interregional limitada | -0.5% | Nacional, agudo en las zonas renovables de la Región Fronteriza del Norte y Tabuk con escasa transmisión | Corto plazo (≤ 2 años) |

| La carga base impulsada por la desalinización infla las necesidades de capacidad | -0.4% | Regiones costeras (Provincia Oriental, La Meca, Medina) con desalinización colocalizada | Mediano plazo (2-4 años) |

| El cumplimiento del contenido local eleva el CAPEX de proyectos extranjeros | -0.3% | Nacional, afectando a proyectos con altas proporciones de equipos importados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la red y redundancia interregional limitada

La red de transmisión de 90.000 km descansa sobre una columna vertebral de 380 kV que solo puede transferir 15 GW entre las principales regiones, dejando los agrupamientos de renovables en Tabuk y la Región Fronteriza del Norte expuestos a la reducción forzada hasta que los nuevos corredores de corriente continua de alta tensión (HVDC) entren en servicio después de 2027. Un fallo de un transformador en la Provincia Oriental en 2024 cortó 2 GW de carga industrial durante seis horas y puso de manifiesto la vulnerabilidad ante fallos en un único punto, especialmente durante los períodos de altas temperaturas cuando la demanda de refrigeración es más elevada. El despliegue de contadores inteligentes que cubren 10 millones de clientes para 2026 habilitará la respuesta a la demanda, aunque la adopción en los distritos rurales va rezagada y sigue dependiendo de la facturación manual.

Dependencia de los hidrocarburos y riesgo de activos varados

Las plantas térmicas instaladas representan más de 100.000 millones de USD de capital inmovilizado y todavía representan el 93,2% de la capacidad, por lo que llevar las renovables al 50% para 2030 dejará entre 40 y 50 GW de capacidad de gas y petróleo infrautilizada. Los IPP privados que financiaron esas plantas con acuerdos de compra de energía a 25 años podrían enfrentarse a depreciaciones porque no existe un mecanismo formal de compensación por activos varados. Las turbinas de gas conservan cierto valor como reserva flexible, pero las plantas de vapor alimentadas por petróleo ubicadas junto a las instalaciones costeras de desalinización corren el riesgo de una retirada definitiva a menos que las remodelaciones de hidrógeno o captura de carbono se vuelvan comerciales. Saudi Electricity Company puede absorber las pérdidas a través de su balance, aunque los patrocinadores más pequeños pueden renegociar las tarifas, ralentizando los cierres financieros de los próximos proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: Las renovables surgen desde una base reducida

Las renovables contaban con 6,5 GW, es decir, el 6,8%, de la capacidad instalada en 2024, pero se prevé que añadan 12,7 GW en 2025 y superen los 40 GW en 2030, elevando su participación en el tamaño del mercado de energía de Arabia Saudita a más de un cuarto dentro del período de perspectiva. La fotovoltaica solar domina la cartera, beneficiándose de una irradiación anual superior a 2.200 kWh/m² en la Provincia Oriental y la Región Fronteriza del Norte, mientras que el crecimiento eólico se centra en Dumat Al Jandal y los próximos proyectos en Yanbu y Al Ghat, donde las velocidades promedio a la altura del buje son de siete metros por segundo. La energía hidroeléctrica, geotérmica y la biomasa siguen siendo insignificantes debido a la geografía y la escasez de materias primas, lo que limita la diversificación más allá de la solar y la eólica.

El gas natural ancla el 60% de la generación térmica y seguirá siendo esencial para la estabilidad de la red incluso a medida que las renovables aumenten. La terminal de GNL de Ras Al Khair, que abrió en 2024, incrementó la disponibilidad de gas para las plantas occidentales y puede ampliarse para suministrar turbinas preparadas para el hidrógeno en Medina y La Meca.(3)Saudi Aramco, "Actualización de la expansión del sistema maestro de gas," aramco.com El Programa de Desplazamiento de Combustibles Líquidos busca reducir la capacidad alimentada por petróleo por debajo del 10% para 2030, aunque las plantas de desalinización remotas necesitarán diésel de transición hasta que lleguen las tuberías o el almacenamiento. La energía nuclear, programada para una primera fase de 2,8 GW para 2030, ofrece una opción a largo plazo para una capacidad firme de cero carbono una vez que se finalicen la selección del emplazamiento y los acuerdos con los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: El crecimiento comercial e industrial supera al de los servicios públicos

Los servicios públicos controlaron el 59,5% de la participación del mercado de energía de Arabia Saudita en 2024, gracias al monopolio de Saudi Electricity Company en el suministro residencial y comercial pequeño, pero el segmento se reducirá a medida que las reformas tarifarias incentiven la autogeneración entre los grandes consumidores. La demanda comercial e industrial está aumentando a una CAGR del 11,5%, más rápido que el mercado en general, porque los petroquímicos, los centros de datos y los centros logísticos contratan directamente energía solar más almacenamiento o cogeneración que reduce los costos de entrega.

Los operadores de centros de datos vinculados a los planes de ciudad inteligente de NEOM y Riad han firmado acuerdos de suministro renovable 24/7 que combinan almacenamiento in situ con acuerdos de compra de energía conectados a la red, una estructura ya común en Europa pero aún nueva en el Golfo. El consumo residencial crece más lentamente en términos per cápita a medida que los nuevos códigos de construcción imponen normas de aislamiento más elevadas y el etiquetado de electrodomésticos orienta a los compradores hacia el aire acondicionado eficiente y la iluminación LED. Las normas de medición neta que entran en vigor en 2025 permitirán a los hogares y pequeñas empresas exportar el excedente solar de sus tejados al 75% de las tarifas minoristas, desbloqueando un gigavatio de generación distribuida para 2028.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La Provincia Oriental representa aproximadamente el 35% de la demanda nacional de electricidad porque los complejos petroquímicos de Jubail y Ras Tanura operan procesos de alta intensidad energética y unidades de desalinización cerca de la costa. El acceso directo al Sistema Maestro de Gas permite que las turbinas de ciclo combinado de la provincia funcionen con altos factores de carga, reforzando su papel como ancla de la generación de carga base. La Provincia Central, centrada en Riad, consume el 30% de la electricidad nacional y registra picos estivales superiores a 25 GW impulsados por la refrigeración dentro de una población metropolitana que ahora supera los 7,5 millones de habitantes.

La Provincia Occidental, incluidas Yeda, La Meca y Medina, representa el 25% de la demanda y experimenta incrementos temporales de 3 a 4 GW durante las temporadas de Hajj y Umra que requieren capacidad de arranque rápido.(4)Ministerio de Hajj y Umra, "Informe de servicios de peregrinación 2024," hajj.gov.sa La Región Fronteriza del Norte y Tabuk albergan la mayoría de los proyectos renovables de nueva construcción porque la irradiación solar y los recursos eólicos se encuentran entre los mejores del país, aunque su débil conexión de transmisión con Riad y Yeda aumenta la reducción forzada hasta que los corredores de corriente continua de alta tensión (HVDC) entren en funcionamiento después de 2027. La Provincia Meridional alberga el 10% de la demanda en un terreno montañoso que desafía la fiabilidad de la red; se están probando minirredes alimentadas por energía solar más almacenamiento para reducir los cortes.

NEOM cubre 26.500 km² en el noroeste y funcionará con energía 100% renovable, incluyendo 4 GW dedicados al hidrógeno verde para exportación, convirtiendo el proyecto en un banco de pruebas para redes aisladas de alta penetración. Las interconexiones transfronterizas siguen limitadas a un enlace del Consejo de Cooperación del Golfo de 1,8 GW que rara vez se utiliza porque los estados vecinos también alcanzan su pico en verano, aunque una línea de 3 GW con Egipto en estudio podría permitir exportaciones solares diurnas e importaciones hidráulicas vespertinas una vez que se acuerden los términos comerciales. Las normas liberalizadas para la generación distribuida de hasta 2 MW permiten ahora a las fábricas de Riad y Yeda instalar tejados solares sin largos estudios de impacto en la red, acelerando la adopción en las bolsas de carga urbana.

Panorama competitivo

Saudi Electricity Company se está desglosando en negocios separados, aunque la contratación sigue concentrada porque el Fondo de Inversión Pública ordena que Badeel y ACWA Power suministren el 70% de las renovables hasta 2030. Siemens Energy y GE Vernova suministran turbinas de clase H con una eficiencia de ciclo combinado del 64%, mientras que Mitsubishi Power está comercializando quemadores que pueden cofuncionarse con hasta un 30% de hidrógeno verde, alineándose con la hoja de ruta de exportación de hidrógeno del Reino. Hitachi Energy tiene contratos para las estaciones convertidoras de corriente continua de alta tensión (HVDC) que moverán 3 GW desde Tabuk hasta Riad, reduciendo el riesgo de reducción forzada en el agrupamiento renovable del norte.

El almacenamiento de baterías se destaca como un campo abierto porque el objetivo de 3 GW de SEC para 2030 sigue siendo en gran medida no licitado, lo que proporciona puntos de entrada para CATL, Samsung SDI e integradores nacionales. La ambición del hidrógeno verde se extiende más allá del proyecto NEOM de 8.400 millones de USD a medida que Air Products, Masdar y Aramco evalúan sitios de electrólisis adicionales cerca de zonas industriales costeras donde el agua desalinizada y la energía renovable ya coexisten. Los especialistas en ingeniería, adquisición y construcción (EPC) más pequeños, como AlFanar Energy y Desert Technologies, ganan cuota en los contratos de balance de planta porque la puntuación del Valor Agregado Total en el Reino premia los compromisos de fabricación local sobre la oferta más baja.

La digitalización de la red es otro segmento competitivo; Schneider Electric y Siemens Energy despliegan sistemas avanzados de medición y automatización de la distribución que apuntan a reducir las pérdidas técnicas del 7% a menos del 5% para 2028, liberando el equivalente a 2 GW de capacidad efectiva sin añadir nuevas plantas. Los participantes del mercado, por tanto, se diferencian por su profundidad en contenido local, su preparación tecnológica y su capacidad para integrar activos renovables con plataformas de almacenamiento y redes inteligentes.

Líderes de la industria de energía de Arabia Saudita

ACWA Power Co

Saudi Electricity Company (SEC) SJSC

Marafiq

Engie SA

EDF SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: GE Vernova anunció iniciativas por valor de hasta 14.200 millones de USD que despliegan turbinas avanzadas y soluciones de estabilidad de la red en asociación con Saudi Electricity Company, ACWA Power y Aramco.

- Mayo de 2025: Maaden y MP Materials firmaron un pacto para construir una cadena de valor completa de imanes de tierras raras que apoye la fabricación de equipos renovables.

- Abril de 2025: El Ministerio de Energía y SEC iniciaron las obras de un proyecto de almacenamiento a escala de red de 2,5 GW que supera los 6.730 millones de SAR para reforzar las reservas.

- Marzo de 2025: El Fondo de Inversión Pública e Hyundai formaron una empresa conjunta de 500 millones de USD para ensamblar 50.000 vehículos anuales, incluidos modelos eléctricos que incrementarán la carga de la red.

Alcance del informe del mercado de energía de Arabia Saudita

La generación de energía es la electricidad generada a través de diversas fuentes primarias como el carbón, la energía hidroeléctrica, la solar, la térmica, etc. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. Luego, el proceso continúa con la transmisión y distribución. En este proceso, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final. El informe del mercado de energía de Arabia Saudita incluye:

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, maremotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, maremotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de tensión de transmisión y distribución (análisis cualitativo únicamente) | Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Cuál será la capacidad instalada en Arabia Saudita para 2030?

Los pronósticos sitúan la capacidad instalada total en 147,45 GW, frente a los 100,60 GW en 2025, lo que refleja una CAGR del 7,95% durante el período 2025-2030.

¿Qué capacidad añadirá Arabia Saudita procedente de renovables para 2030?

Los proyectos adjudicados y anunciados apuntan a más de 57 GW de adiciones renovables, elevando la cuota de energía limpia por encima de un cuarto del mercado de energía de Arabia Saudita para 2030.

¿Con qué rapidez está creciendo la demanda comercial e industrial?

El consumo eléctrico comercial e industrial está aumentando a una CAGR del 11,5% entre 2025 y 2030, más rápido que la expansión general del mercado.

¿Con qué rapidez está creciendo la capacidad fotovoltaica solar?

La fotovoltaica solar registra la CAGR más rápida del 8,3% hasta 2030, impulsada por tarifas récord bajas y alta irradiación.

¿Qué papel desempeña el gas natural en la mezcla de generación?

El gas natural suministra el 60% de la generación térmica actual y sigue siendo fundamental para la flexibilidad de la red incluso a medida que las renovables se expanden.

¿Cómo gestionará la red los grandes agrupamientos renovables en Tabuk?

Dos enlaces de corriente continua de alta tensión (HVDC) de 3 GW programados para su finalización en 2027 trasladarán el excedente de energía de las granjas solares y eólicas del norte a los centros de demanda centrales.

¿Cuándo entrarán en vigor las normas de medición neta?

Los nuevos reglamentos que permiten a los sistemas solares de tejado de hasta 2 MW exportar al 75% de las tarifas minoristas comienzan en enero de 2025.

Última actualización de la página el: