Tamaño y Participación del Mercado de Terminales POS de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

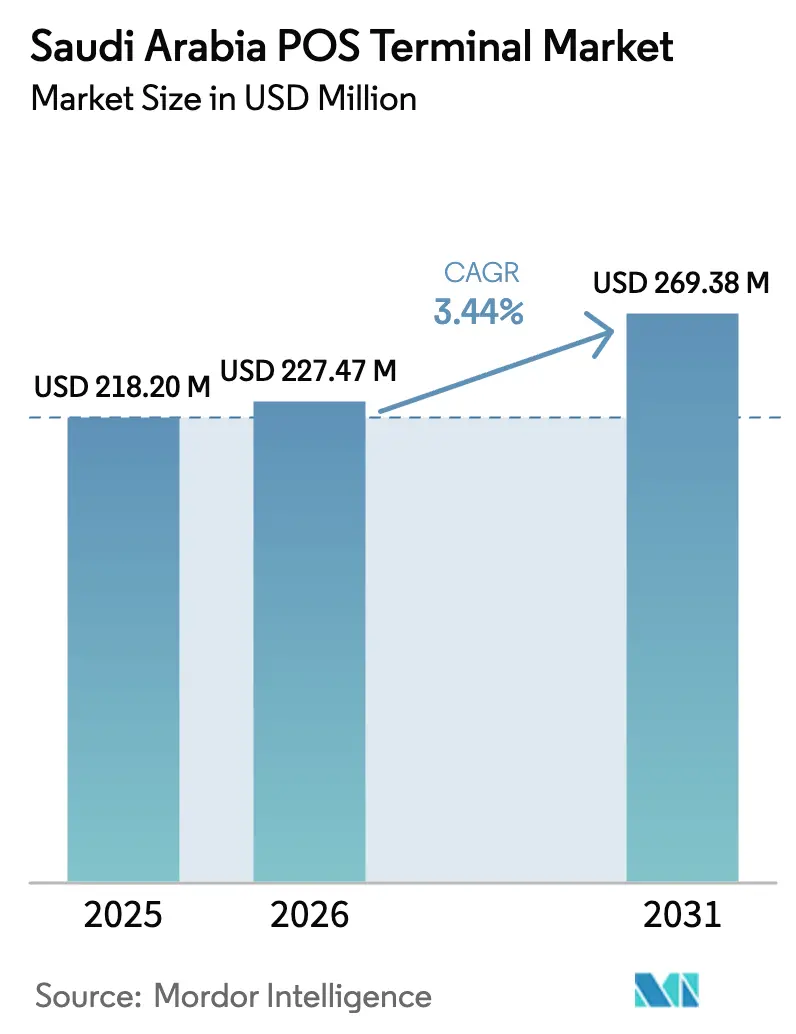

| Tamaño del mercado en el año base (2025) | 218.20 Millones de dólares |

| Tamaño del Mercado (2026) | 227.47 Millones de dólares |

| Tamaño del Mercado (2031) | 269.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

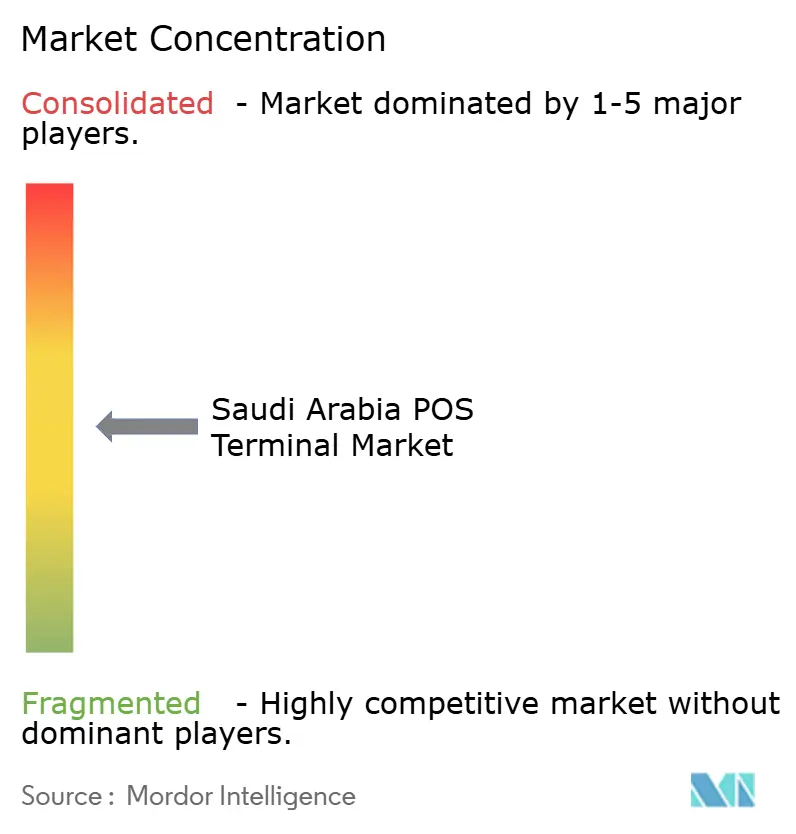

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de terminales POS de Arabia Saudita fue valorado en 218,20 millones de USD en 2025 y se estima que crecerá desde 227,47 millones de USD en 2026 hasta alcanzar los 269,38 millones de USD en 2031, a una CAGR del 3,44% durante el período de previsión (2026-2031). El ritmo de crecimiento moderado oculta un cambio estructural a medida que el efectivo cede su dominio; las transacciones minoristas electrónicas alcanzaron el 79% en 2024 y la base de terminales instalados ascendió a 2,1 millones de unidades, lo que señala la entrada del mercado en un ciclo de expansión orientado al valor más que al volumen. Las oportunidades de alto valor se concentran ahora en torno al hardware sin contacto, los formatos de POS móvil y los sectores regulados como la salud, donde las leyes obligatorias de facturación electrónica y protección de datos aceleran las actualizaciones de sistemas. Mientras tanto, los gigaproyectos como NEOM y Qiddiya están inyectando nueva demanda de infraestructura de pago omnicanal capaz de gestionar puntos de conexión IoT, restricciones de energía renovable y facturación bilingüe. El enfoque competitivo está, por tanto, pivotando hacia propuestas de plataforma como servicio que agrupan fidelización, análisis y finanzas integradas, lo que permite a los proveedores defender sus márgenes mientras la curva general de despliegue de unidades se aplana.

Conclusiones Clave del Informe

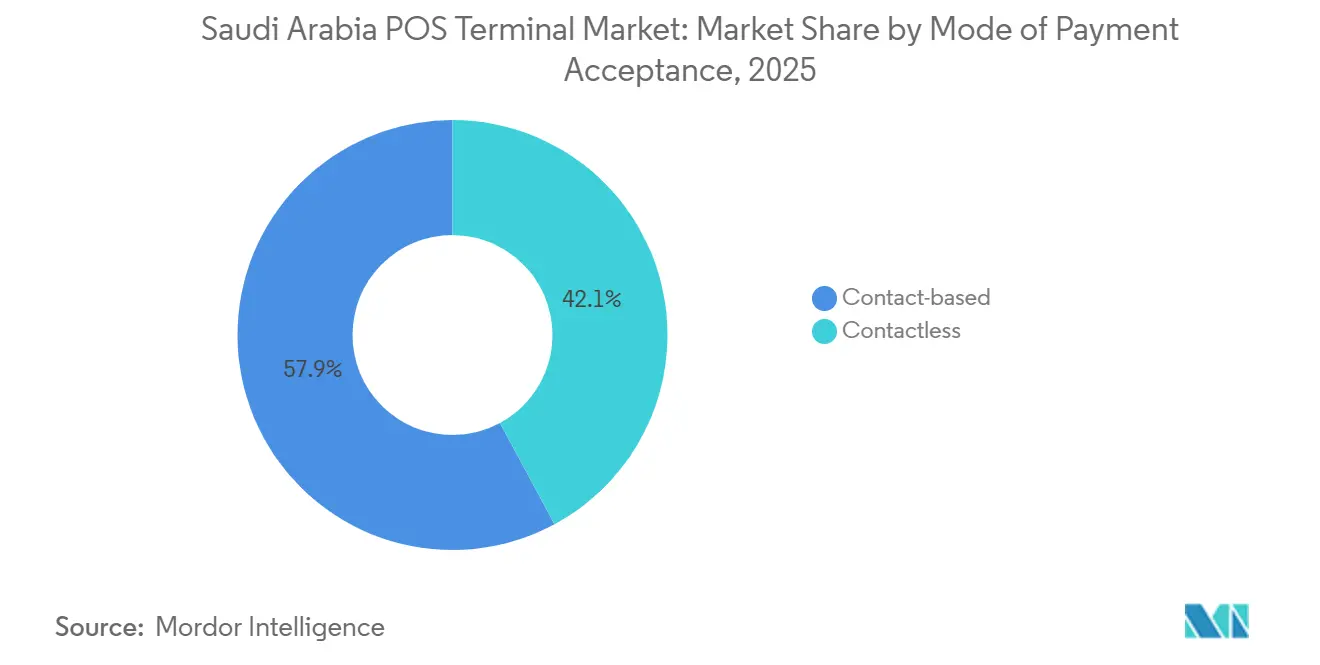

- Por modo de aceptación de pago, los sistemas basados en contacto representaron el 57,86% de la participación del mercado de terminales POS de Arabia Saudita en 2025, mientras que se proyecta que los terminales sin contacto se expandan a una CAGR del 5,21% hasta 2031.

- Por tipo de POS, los terminales fijos representaron el 62,79% del tamaño del mercado de terminales POS de Arabia Saudita en 2025; se prevé que los dispositivos móviles y portátiles crezcan a una CAGR del 4,54% entre 2026 y 2031.

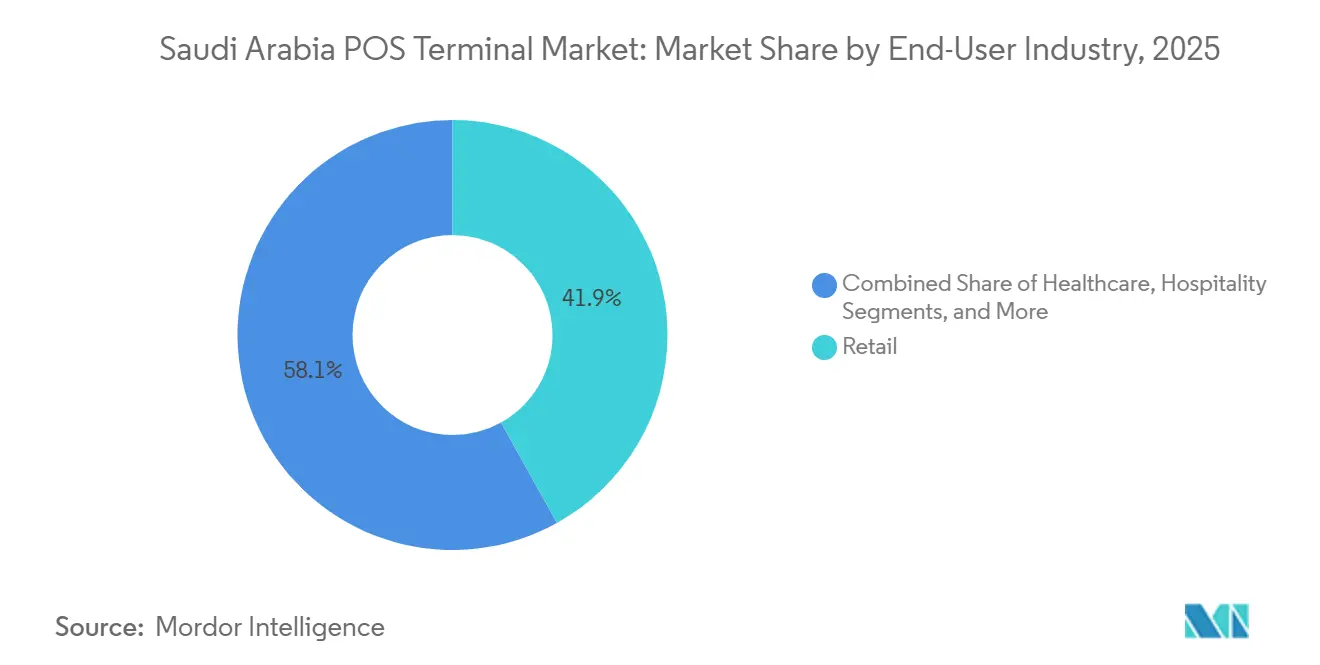

- Por industria de usuario final, el comercio minorista lideró con una participación de ingresos del 41,92% en 2025, mientras que se espera que la salud se acelere a una CAGR del 6,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de Transacciones sin Efectivo de la Visión 2030 | +1.2% | Nacional, más fuerte en Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Despliegue Nacional de la Red de Contacto sin Contacto mada | +0.9% | Nacional, 96% de penetración NFC | Corto plazo (≤ 2 años) |

| Modernización del Comercio Minorista a través de Gigaproyectos | +0.7% | Región Occidental, Región Central | Largo plazo (≥ 4 años) |

| Facturación Electrónica Obligatoria (Fatoora) Fase II | +0.6% | Nacional, escalonado por tamaño de entidad | Corto plazo (≤ 2 años) |

| Auge del Turismo de Peregrinos | +0.4% | Picos estacionales en la Región Occidental | Mediano plazo (2-4 años) |

| Penetración de Transacciones NFC Casi Universal | +0.3% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Transacciones sin Efectivo de la Visión 2030

El Programa de Desarrollo del Sector Financiero de Arabia Saudita está orientando todo el comercio hacia la liquidación digital, impulsando los pagos electrónicos al 79% de las transacciones minoristas en 2024 y elevando los valores semanales de POS en Riad a 13.100 millones de SAR en mayo de 2025.[1]Saudi Gazette Staff, "Los pagos electrónicos representan el 79% de las transacciones minoristas en Arabia Saudita en 2024," Saudi Gazette, saudigazette.com.sa El mandato obliga a los comerciantes a actualizar hardware capaz de integrar programas de fidelización, facturación electrónica bilingüe y conciliación en tiempo real, creando un ciclo de reemplazo predecible de varios años.[2]Miguel Hadchity, "Las transacciones POS en Arabia Saudita aumentan un 11% a finales de septiembre para alcanzar los 3.000 millones de USD," Arab News, arabnews.com La investigación sobre rupturas estructurales identifica diciembre de 2023 como un punto de inflexión, cuando los estándares de banca abierta y la preparación de Samsung Pay desencadenaron un equilibrio más alto para los volúmenes de transacciones.[3]Yazeed Alsuhaibany, "Del efectivo al pago sin contacto: evidencia de ruptura estructural en los patrones de transacciones POS de Arabia Saudita," Decision Science Letters, growingscience.com Los proveedores equipados con plataformas ricas en API son ahora los preferidos porque acortan el tiempo de cumplimiento normativo para los comerciantes que siguen los KPI de la Visión 2030. Como resultado, el objetivo sin efectivo actúa menos como una meta titular y más como un reglamento operativo vinculante que da forma a las hojas de ruta de productos en todo el mercado de terminales POS de Arabia Saudita.

Despliegue Nacional de la Red de Contacto sin Contacto mada

La penetración NFC del 96% de Mada elimina la brecha de aceptación, convirtiendo la capacidad sin contacto en una expectativa básica en lugar de una característica premium. Las rupturas estructurales de febrero de 2019 y diciembre de 2023, alineadas con el lanzamiento de Apple Pay y la posterior integración de Samsung Pay, se correlacionan con fuertes saltos en la media de transacciones, confirmando los efectos de red en acción. La pasarela de pago regional de Mastercard, activa desde octubre de 2024, añade otro carril universal al procesar 950 millones de transacciones en 2023, canalizando así tráfico adicional hacia los terminales NFC. Con la ubicuidad lograda, la diferenciación ahora depende de la autenticación biométrica, la tokenización y el análisis de fraude superpuestos sobre el canal sin contacto. Este giro de la carrera de hardware hacia la extracción de valor acelera la demanda de terminales gestionados en la nube y definidos por software en todo el mercado de terminales POS de Arabia Saudita.

Modernización del Comercio Minorista a través de Gigaproyectos

La cartera de 1,3 billones de USD del Fondo de Inversión Pública —NEOM, Mar Rojo, Qiddiya— añade 7,3 millones de m² de nuevo espacio comercial que debe lanzarse con POS integrado, facturación electrónica y orquestación de pagos omnicanal. El puerto automatizado de NEOM, los complejos turísticos con energía renovable del Mar Rojo y las atracciones de realidad mixta de Qiddiya requieren puntos de conexión preparados para IoT, capaces de gestionar un alto volumen de transacciones y facturación bilingüe. Los minoristas de la cartera del Fondo de Inversión Pública, como Noon Minutes y Tamimi Markets, ya están pilotando motores unificados de pago y fidelización, demostrando el modelo que se espera que sigan otros inquilinos de los gigaproyectos.[4]Knight Frank Research, "Cartera de comercio minorista vinculada a los gigaproyectos del Fondo de Inversión Pública," Financial Times Partner Content, ft.com Estos desarrollos en terrenos vírgenes convierten las modestas ventas de hardware actuales en contratos de servicio de una década en torno al análisis de datos y la detección de fraude. En consecuencia, el mercado de terminales POS de Arabia Saudita obtiene un viento de cola duradero incluso cuando la penetración urbana se acerca a la saturación.

Cumplimiento de la Facturación Electrónica Obligatoria (Fatoora) Fase II

La Autoridad Zakat, Impuestos y Aduanas (ZATCA) exige ahora conectividad API en tiempo real, facturas XML/UBL estructuradas y salida bilingüe para cada recibo, transformando los dispositivos POS en nodos activos de cumplimiento normativo. Las grandes corporaciones comenzaron a migrar en 2023, pero la oleada de pymes que comienza en 2025 genera la curva de actualización más pronunciada, recompensando a los proveedores llave en mano como stc, cuyos paquetes de Soft PoS comienzan en 125,35 SAR (33,4 USD) al mes e incluyen software de caja certificado por ZATCA. Los proveedores de SoftPOS basados en teléfonos inteligentes, como Xpence y Paymob, también se benefician porque ofrecen cumplimiento normativo sin hardware dedicado. Los hospitales, bajo el impulso paralelo de facturación digital del Ministerio de Salud, están migrando a módulos de facturación electrónica que se sincronizan con los portales de seguros, lo que incrementa la demanda de POS avanzados en el sector sanitario. La regulación, por tanto, impone una capa de funcionalidad mínima que los terminales heredados no pueden cumplir, consolidando una ola de reemplazo extendida en todo el mercado de terminales POS de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Sensibilidad a las Tasas de Descuento para Comerciantes y al Costo del Hardware entre las Pymes | -0.8% | Nacional, mayor intensidad en provincias rurales | Mediano plazo (2-4 años) |

| Aumento del Ciberfraude y Carga de Cumplimiento de PCI-DSS | -0.5% | Corredores urbanos de alta transacción | Corto plazo (≤ 2 años) |

| Cobertura Irregular de 4G/5G en Provincias Remotas | -0.3% | Fronteras del Norte, Al-Jouf, Tabuk | Largo plazo (≥ 4 años) |

| Escasez de Técnicos de Campo Certificados en POS | -0.2% | Ciudades más allá de Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad a las Tasas de Descuento para Comerciantes y al Costo del Hardware entre las Pymes

Los pequeños comerciantes aún se resisten a las tasas de descuento para comerciantes y a los precios de los dispositivos, que erosionan los estrechos márgenes de los supermercados o los servicios de comida rápida. Geidea se asoció con Tarabut Gateway en noviembre de 2024 para superponer préstamos de banca abierta sobre los datos de POS, abordando directamente una brecha de crédito para pymes de 300.000 millones de SAR (80.000 millones de USD). Los paquetes de SoftPOS por menos de 35 USD al mes de stc y la aceptación basada en teléfonos de Xpence-Paymob reducen el costo de entrada; sin embargo, Berg Insight contabiliza menos de 10 millones de teléfonos inteligentes a nivel mundial ejecutando SoftPOS a partir de 2023, lo que demuestra que la adopción sigue siendo incipiente. Las estructuras opacas de tasas de descuento para comerciantes, a pesar de los límites de intercambio de 2016, siguen enturbiando los cálculos de retorno de inversión para los minoristas rurales. Hasta que la transparencia de precios se amplíe y la aceptación basada en dispositivos móviles escale, la incorporación de pymes se rezagará, moderando el crecimiento general del mercado de terminales POS de Arabia Saudita.

Aumento del Ciberfraude y Carga de Cumplimiento de PCI-DSS

Se proyecta que el fraude global con tarjetas alcance los 36.000 millones de USD en 2024, y los consumidores de Oriente Medio ya prefieren las billeteras digitales el 60% de las veces, lo que eleva las apuestas para el cumplimiento normativo. Trend Micro registró 110 millones de amenazas de ciberseguridad en el Reino durante 2022, y los costos promedio de las brechas de seguridad en la región superan los 7 millones de USD, lo que hace que las auditorías anuales de PCI, las pruebas de penetración y la tokenización sean obligatorias pero costosas. El acuerdo de ACI Worldwide en julio de 2025 con iNet, que procesa 5 millones de transacciones diarias desde dos centros de datos de nivel PCI, subraya el gasto de capital necesario para mantener la certificación a escala. Los adquirentes más pequeños que no pueden amortizar estas inversiones corren el riesgo de sufrir compresión de márgenes o salida del mercado. El cumplimiento normativo actúa, por tanto, tanto como un foso protector para los operadores establecidos como un lastre para la CAGR general dentro del mercado de terminales POS de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: La Migración sin Contacto se Acelera a Pesar del Dominio Basado en Contacto

Los dispositivos basados en contacto retuvieron el 57,86% de la participación del mercado de terminales POS de Arabia Saudita en 2025, pero los terminales sin contacto están proyectados para una CAGR del 5,21% hasta 2031. La red mada, con 2,1 millones de terminales preparados para NFC, gestionó 12.600 millones de pagos electrónicos en 2024, un salto de volumen confirmado por el análisis de rupturas estructurales que registró medias de segmento posteriores a 2023 que casi duplicaron las mesetas anteriores. La pasarela regional de Mastercard y el servicio de clave de acceso basado en FIDO componen esta trayectoria al reducir el fraude y la fricción en el proceso de pago.

A pesar del crecimiento más rápido, la expansión sin contacto no está impulsada únicamente por el toque de tarjeta. La preferencia regional del 60% por las billeteras señala un giro hacia los carriles basados en QR y tokens, favoreciendo los dispositivos híbridos que procesan NFC, pagos push de billetera o QR dinámico por igual. El cumplimiento de ZATCA acelera los ciclos de actualización porque el hardware sin contacto gestionado en la nube puede recibir actualizaciones de esquemas de facturas por vía inalámbrica, mientras que los dispositivos de banda magnética a menudo requieren costosas adaptaciones. Por lo tanto, aunque las unidades basadas en contacto continúan en segmentos que requieren autenticación PIN, la preferencia de los comerciantes se inclina decisivamente hacia puntos de conexión multifuncionales con prioridad sin contacto, reforzando la migración de valor dentro del tamaño del mercado de terminales POS de Arabia Saudita.

Por Tipo de POS: Los Sistemas Móviles y Portátiles Superan a las Instalaciones Fijas en Sectores Intensivos en Servicios

Los terminales fijos representaron el 62,79% del tamaño del mercado de terminales POS de Arabia Saudita en 2025, ya que las cadenas de supermercados, farmacias y gasolineras dependen del pago en caja y de periféricos extensos. Sin embargo, se prevé que los dispositivos móviles y portátiles crezcan a una CAGR del 4,54% hasta 2031, a medida que los operadores de hospitalidad, salud y entrega adoptan modelos de pago en mesa y en la acera. El despliegue de POS impulsado por inteligencia artificial de ENOC en 60 estaciones de servicio y la ronda de financiación de 50 millones de USD de PetroApp destacan cómo la movilidad en campo se combina con el análisis para remodelar el comercio minorista de combustible.

Los POS inteligentes basados en Android representan ahora aproximadamente el 40% de los envíos globales, y las unidades con conectividad celular integrada representaron el 53% de las entregas de 2023, un patrón reflejado en la adopción en Arabia Saudita, donde la cobertura 5G ya supera el 55% en Riad. Los dispositivos móviles también facilitan la integración de Fatoora mediante actualizaciones en la nube, reduciendo el costo total de propiedad para las pymes. Sin embargo, las provincias remotas con conectividad irregular aún prefieren las unidades fijas capaces de almacenar transacciones sin conexión. Esta división urbano-rural garantiza la coexistencia de ambos factores de forma, aunque el valor incremental se acumula en los terminales portátiles agrupados con suscripciones de software que aseguran ingresos recurrentes dentro de la participación del mercado de terminales POS de Arabia Saudita.

Por Industria de Usuario Final: La Salud Lidera el Vector de Crecimiento Mientras el Comercio Minorista Mantiene la Escala

El comercio minorista contribuyó con el 41,92% de la participación del mercado de terminales POS de Arabia Saudita en 2025, aunque su ritmo de expansión se está moderando a medida que la penetración se acerca a los niveles máximos en hipermercados y centros comerciales. En contraste, la salud registrará una CAGR del 6,13% hasta 2031, impulsada por el mercado de financiación de la cadena de suministro de 2.500 millones de SAR (0,67 mil millones de USD) de NUPCO, que exige facturación digital en tiempo real y aceptación de POS en farmacias y clínicas. Los hospitales también se enfrentan a los requisitos de la Ley de Protección de Datos Personales, priorizando POS cifrados y tokenizados que se integran con pasarelas de seguros y API de facturación electrónica.

Los flujos de peregrinos de Hajj y Umrah, que totalizaron 86,16 millones de visitantes en 2024, mantienen robustos los despliegues de hospitalidad en La Meca y Medina. Los sectores de transporte y logística reflejan este impulso; PetroApp supervisa los pagos de 500.000 vehículos, demostrando cómo la gestión de flotas se intersecta con las finanzas integradas en la bomba de combustible. En conjunto, estos cambios ilustran cómo la digitalización regulatoria y específica del sector inclina la oportunidad incremental lejos del comercio minorista de gran formato saturado hacia los servicios de salud y movilidad, formando la nueva frontera de demanda del mercado de terminales POS de Arabia Saudita.

Análisis Geográfico

Riad captura el 35% del valor semanal de POS, lo que se traduce en 4.600 millones de SAR (1.200 millones de USD) en mayo de 2025, respaldado por ministerios gubernamentales y megacentros comerciales financiados por el Fondo de Inversión Pública que añadirán 3 millones de metros cuadrados de espacio comercial. La consistencia del 5G alcanza el 55,3% en la capital, lo que permite enlaces de baja latencia con ZATCA para la validación de facturas en tiempo real. Dicho ancho de banda permite a los terminales gestionados en la nube actualizar el firmware de forma remota, una característica crítica a medida que la aceptación sin contacto se vuelve omnipresente en todo el mercado de terminales POS de Arabia Saudita.

Yeda le sigue con una participación del 14%, beneficiándose del flujo constante de Umrah y sirviendo como puerta de entrada logística a La Meca. Las zonas comerciales y los desarrollos en el paseo marítimo amplifican la demanda de dispositivos de alto rendimiento, mientras que los picos de peregrinos impulsan aumentos estacionales para el POS móvil. Los gigaproyectos de la Región Occidental añadirán 4,3 millones de m² de nuevo espacio comercial, incorporando la orquestación de pagos desde el primer día. La Meca y Medina en conjunto padecen brechas de ancho de banda —la consistencia del 5G se sitúa en el 36,4%—, por lo que los comerciantes dependen de dispositivos híbridos que almacenan transacciones sin conexión durante los picos de peregrinación.

La Provincia Oriental alberga centros industriales donde proliferan los POS para flotas y los pagos de combustible. Las inversiones de ENOC y PetroApp ejemplifican el papel de Khobar y Dammam como bancos de pruebas para terminales habilitados con inteligencia artificial. En contraste, las Fronteras del Norte, Tabuk y Al-Jouf enfrentan déficits de infraestructura que limitan el despliegue; el salto interanual del 23% en el valor de Tabuk hasta 265,1 millones de SAR (70,7 millones de USD) en septiembre de 2024 muestra el apetito latente liberado por las mejoras incrementales de 4G. A medida que el despliegue nacional del 5G continúa más allá de 2027, se espera que estas ciudades secundarias cierren la brecha de aceptación, inyectando otra capa de diversificación geográfica en el tamaño del mercado de terminales POS de Arabia Saudita.

Panorama Competitivo

Geidea controla más del 75% de las unidades instaladas, aunque la rivalidad sigue siendo intensa a medida que los líderes internacionales de hardware PAX, Ingenico y VeriFone atraen a los comerciantes empresariales, mientras que las fintechs regionales como NearPay y Network International cortejan a las pymes. La alianza de Geidea en noviembre de 2024 con Tarabut Gateway superpone crédito sobre los datos de transacciones, ejemplificando el giro de las ventas de hardware hacia las finanzas integradas.

La orquestación de pagos es el nuevo campo de batalla. ACI Worldwide se alineó con iNet en julio de 2025, añadiendo dos centros de datos conformes con PCI que ya enrutan 5 millones de transacciones al día, y fortaleciendo la conmutación en tiempo real para SoftPOS, QR y pagos con billetera. La pasarela de pago de Mastercard de octubre de 2024 y su clave de acceso biométrica de noviembre de 2024 amplían el control de la red de tarjetas sobre la capa de autorización.

Los atacantes que buscan espacios en blanco centran sus estrategias en la entrada con bajo gasto de capital. stc lanzó un paquete de Soft PoS a 125,35 SAR (33,4 USD) al mes que incluye dispositivo, conectividad y certificación ZATCA. Xpence y Paymob habilitan la aceptación basada en teléfonos dirigida a microcomerciantes, mientras que PetroApp captura los pagos de flotas mediante análisis de inteligencia artificial en la bomba de combustible. Los requisitos de cumplimiento normativo como PCI-DSS y Fatoora crean altos costos fijos que favorecen a los actores de escala capaces de amortizar las inversiones en seguridad, lo que apunta a una mayor consolidación en el mercado de terminales POS de Arabia Saudita.

Líderes de la Industria de Terminales POS de Arabia Saudita

VeriFone, Inc.

Ingenico (Worldline)

PAX Technology Limited

Geidea Ltd.

Urovo Technology Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ACI Worldwide e iNet completaron la integración de sistemas, habilitando el enrutamiento en vivo de pagos en tiempo real a través de dos centros de datos sauditas de nivel PCI.

- Julio de 2025: ACI Worldwide se asoció con iNet para ampliar las capacidades de procesamiento de pagos, con soporte para SoftPOS, QR, pagos por enlace y billeteras digitales.

- Julio de 2025: PetroApp aseguró 50 millones de USD en financiación para escalar su plataforma de pago para flotas impulsada por inteligencia artificial que atiende a 500.000 vehículos.

- Noviembre de 2024: Geidea y Tarabut Gateway lanzaron préstamos a comerciantes mediante banca abierta que utiliza los datos de transacciones POS para la suscripción instantánea.

Alcance del Informe del Mercado de Terminales POS de Arabia Saudita

El alcance del estudio incluye Terminales POS Fijos y Móviles. Los Terminales Fijos/EPOS son estaciones de trabajo basadas en PC, concretamente terminales disponibles en LAN y procesadores de clase PC, que son totalmente programables y pueden transmitir datos a otros dispositivos sin restricciones. Los Terminales Móviles incluyen terminales de fondos electrónicos como terminales de mostrador, multilínea, tableta, de mano, dispositivos con chip y PIN aprobados por PCI-DSS, dispositivos con chip y firma aprobados, y dispositivos mPOS. Todos los demás sistemas, como los sistemas basados en PC, los teclados PIN, etc., quedan excluidos del alcance.

El Informe del Mercado de Terminales POS de Arabia Saudita está segmentado por Modo de Aceptación de Pago (Basado en Contacto, Sin Contacto), Tipo de POS (Sistemas de Punto de Venta Fijos, Sistemas de Punto de Venta Móviles y Portátiles), Industria de Usuario Final (Comercio Minorista, Hospitalidad, Salud, Transporte y Logística, Otras Industrias de Usuario Final) y Geografía (Arabia Saudita). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en Contacto |

| Sin Contacto |

| Sistemas de Punto de Venta Fijos |

| Sistemas de Punto de Venta Móviles y Portátiles |

| Comercio Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en Contacto |

| Sin Contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijos |

| Sistemas de Punto de Venta Móviles y Portátiles | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán las transacciones sin contacto en Arabia Saudita hasta 2031?

Se prevé que los terminales sin contacto se expandan a una CAGR del 5,21%, superando al mercado general de terminales POS de Arabia Saudita en 177 puntos básicos.

¿Qué sector está destinado a ser el adoptante más rápido de la nueva tecnología POS?

La salud lidera, con una CAGR proyectada del 6,13% a medida que la facturación electrónica y la integración con pasarelas de seguros se vuelven obligatorias.

¿Por qué son importantes los gigaproyectos para los proveedores de pagos?

NEOM, Mar Rojo y Qiddiya añadirán más de 7 millones de m² de espacio comercial que exige infraestructura de pago preparada para IoT, bilingüe y conforme con la normativa, asegurando contratos de servicio a largo plazo.

¿Qué barreras de costos siguen obstaculizando la adopción de POS por parte de las pymes?

Las altas tasas de descuento para comerciantes y los precios iniciales del hardware siguen siendo factores disuasorios, aunque los paquetes de SoftPOS que comienzan cerca de los 33 USD al mes están aliviando la presión.

¿Qué importancia tiene la ciberseguridad para los proveedores de POS en Arabia Saudita?

Con el fraude global con tarjetas en 36.000 millones de USD para 2024 y las auditorías de PCI-DSS siendo obligatorias, el incumplimiento normativo conlleva riesgos tanto de multas como de pérdida de clientes, lo que impulsa a los proveedores hacia la tokenización y la autenticación biométrica.

Última actualización de la página el: