Tamaño y participación del mercado de pagos móviles de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

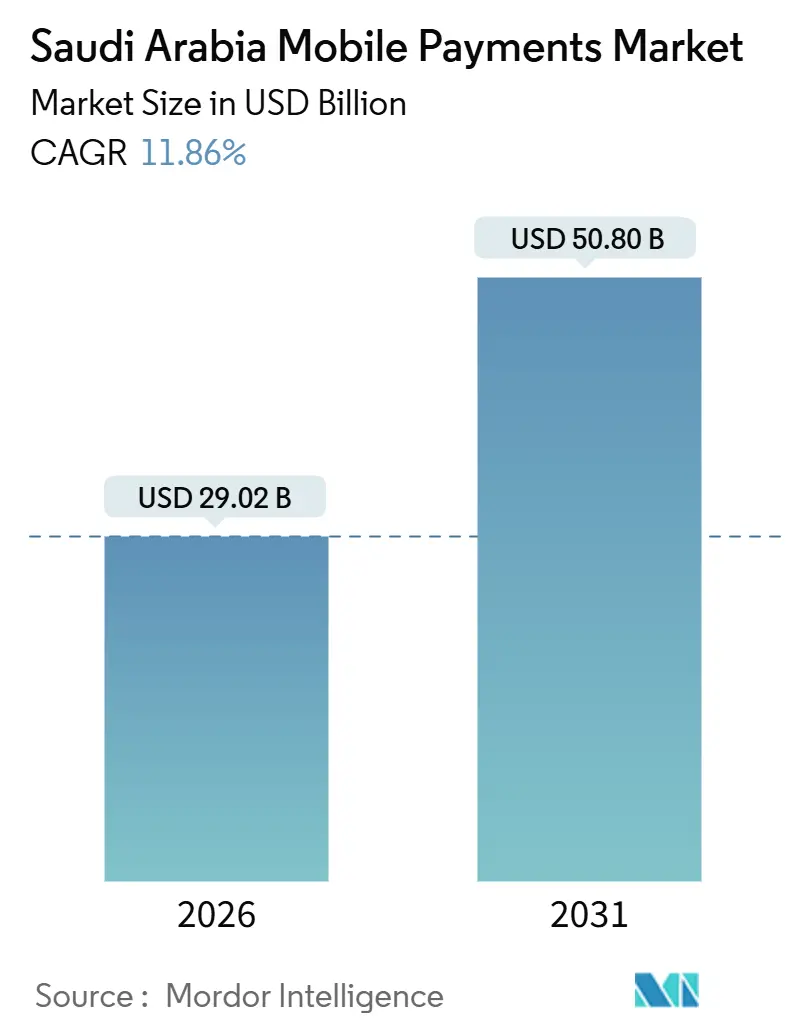

| Tamaño del Mercado (2026) | 29.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos móviles de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de pagos móviles de Arabia Saudita fue valorado en USD 29,02 mil millones en 2026 para alcanzar USD 50,8 mil millones en 2031, a una CAGR del 11,86% durante el período de previsión (2026-2031). Este crecimiento destacado se debe directamente al mandato de reducción del uso de efectivo de la Visión 2030, que impulsó los pagos electrónicos al 79% de todas las transacciones minoristas en 2024. La integración obligatoria con los rieles Sarie de la Autoridad Monetaria de Arabia Saudita (SAMA), la cobertura de 5G líder mundial que ahora alcanza a más del 90% de los residentes, y una base de consumidores con alta afinidad tecnológica se han combinado para impulsar el mercado de pagos móviles de Arabia Saudita por delante de la mayoría de sus pares emergentes. Los pagos de proximidad aún dominan el comercio cotidiano, aunque los pagos remotos están escalando más rápido a medida que los volúmenes del comercio electrónico aumentan. La intensidad competitiva está creciendo rápidamente: 224 empresas de tecnología financiera con licencia estaban activas a mediados de 2024, y la SAMA tiene como objetivo 525 entidades para 2030.1Monsha'at, "Monitor de pymes T2 2024," monshaat.gov.sa Si bien las preocupaciones por el fraude y la fragmentación de los códigos QR generan fricciones, las perspectivas a mediano plazo siguen siendo fuertemente positivas porque los reguladores, las empresas de telecomunicaciones y los proveedores de pagos están estratégicamente alineados en un futuro de pagos con prioridad digital.

Conclusiones clave del informe

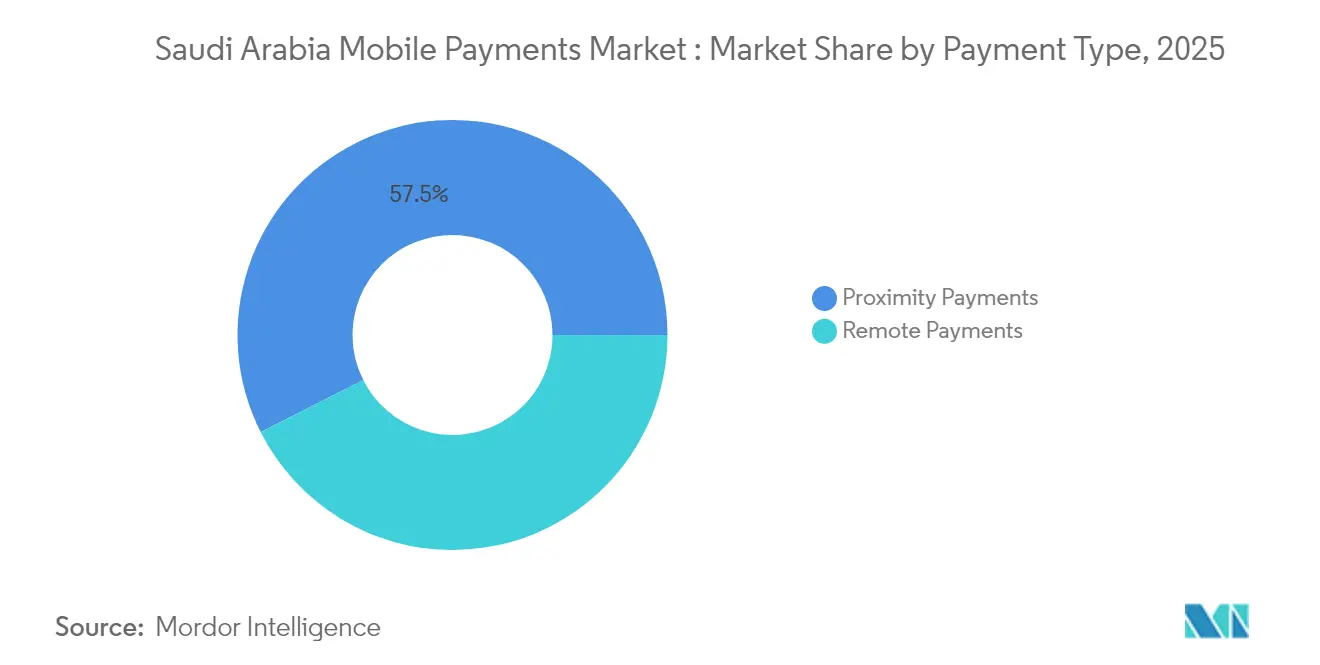

- Por tipo de pago: los pagos de proximidad lideraron con el 57,45% de la participación del mercado de pagos móviles de Arabia Saudita en 2025; los pagos remotos están en camino de alcanzar una CAGR del 15,05% hasta 2031.

- Por tipo de transacción: el punto de venta en tienda mantuvo el 45,30% de la participación del tamaño del mercado de pagos móviles de Arabia Saudita en 2025, mientras que las transferencias entre personas registran la CAGR más rápida del 15,85% hasta 2031.

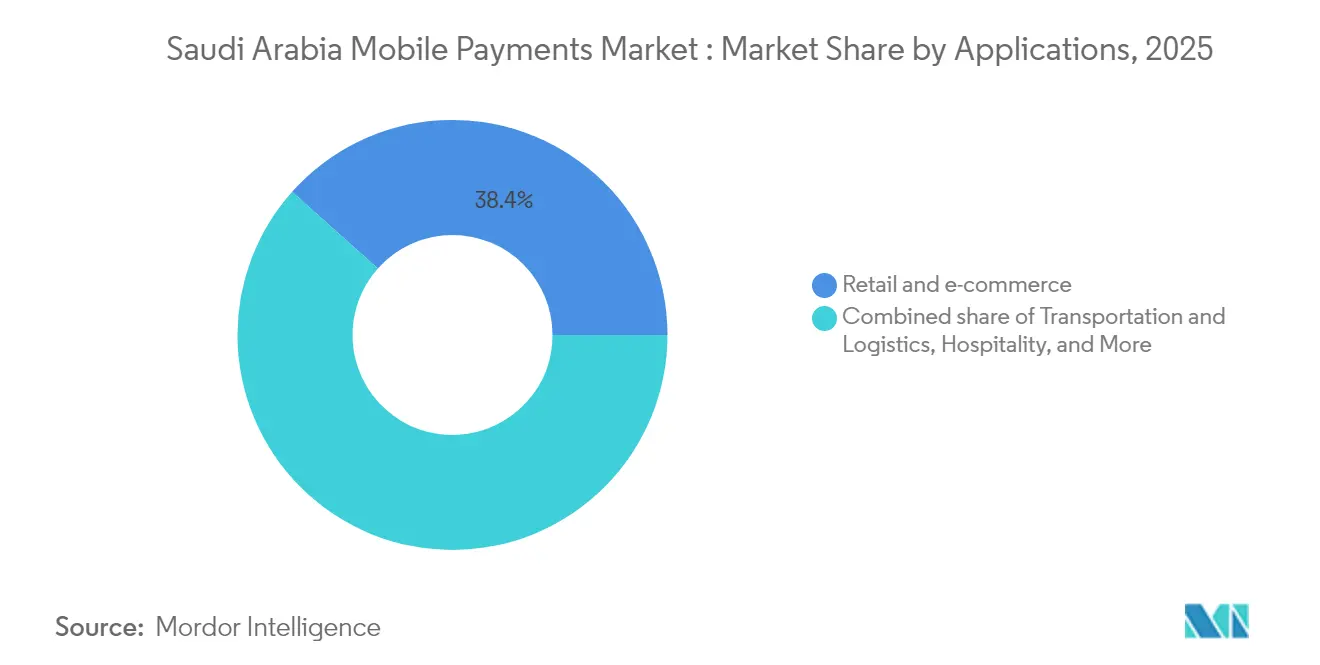

- Por aplicación: el comercio minorista y el comercio electrónico representaron el 38,40% del tamaño del mercado de pagos móviles de Arabia Saudita en 2025; los pagos gubernamentales y del sector público se están acelerando a una CAGR del 14,35% hasta 2031.

- Por usuario final: los usuarios personales representaron el 83,25% de la participación del mercado de pagos móviles de Arabia Saudita en 2025, aunque el segmento empresarial está creciendo a una CAGR del 17,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos móviles de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción obligatoria de los rieles de pagos instantáneos Sarie de la SAMA | + 3.2% | Nacional, con concentración en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Ubicuidad de los teléfonos inteligentes habilitados para 5G | +2.8% | Nacional, con ganancias tempranas en las principales ciudades | Corto plazo (≤ 2 años) |

| Objetivos de reducción del uso de efectivo de la Visión 2030 e incentivos fiscales | +2.1% | Nacional, iniciativas lideradas por el gobierno | Largo plazo (≥ 4 años) |

| Billeteras digitales para servicios de peregrinos (Hajj y Umrah) | +1.9% | La Meca, Medina, con impacto en peregrinos internacionales | Mediano plazo (2-4 años) |

| Desembolso de nómina en tiempo real a través de canales móviles del Sistema de Protección de Salarios (WPS) | +1.6% | Nacional, con enfoque en el sector de las pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción obligatoria de los rieles de pagos instantáneos Sarie de la SAMA

Sarie procesó 10,8 mil millones de transacciones en tiempo real en 2024, un aumento anual del 24% que redefinió las expectativas de los consumidores respecto a la liquidación siempre disponible en menos de un segundo.[2]Central Banking, "Los pagos digitales en Arabia Saudita aumentan al 70% de las transacciones minoristas," centralbanking.com Las comisiones de liquidación inferiores a 1 SAR incentivan a los comerciantes a redirigir las ventas de bajo valor a través de Sarie, reduciendo los costos de las tarjetas y liberando liquidez en el sistema bancario. El esquema de direcciones basado en alias, que permite a los pagadores usar un número de teléfono móvil en lugar de un IBAN, eliminó la fricción que anteriormente disuadía a los usuarios no bancarizados. Los bancos locales ahora priorizan los rieles Sarie tanto para los flujos minoristas como de tesorería, reduciendo la dependencia de las redes de corresponsales globales y otorgando a los proveedores nacionales una ventaja en velocidad y costo frente a los competidores extranjeros.

Ubicuidad de los teléfonos inteligentes habilitados para 5G

Los mercados del Consejo de Cooperación del Golfo (CCG) ya lideran el mundo en adopción de 5G, y Arabia Saudita contribuye con la mayor parte de esa penetración, con el 73% de las suscripciones móviles que se espera sean de 5G para 2026.[3]Ericsson, "Previsión de 5G en los países del Consejo de Cooperación del Golfo," ericsson.com El tráfico promedio de teléfonos inteligentes superó los 18 GB por mes en 2024, desbloqueando casos de uso de pagos biométricos, de realidad aumentada e integrados con inteligencia artificial. El lanzamiento del Modo Exprés de Apple en el Metro de Riad ejemplifica el tránsito sin contacto sin fricciones y refuerza la familiaridad del mercado masivo con las billeteras móviles. La latencia ultrabajas también permite la puntuación de fraude en aplicaciones en milisegundos, un requisito previo para la liquidación a la velocidad de Sarie. En conjunto, la preparación de la red cierra la brecha entre los proyectos piloto experimentales y el despliegue masivo.

Objetivos de reducción del uso de efectivo de la Visión 2030 e incentivos fiscales

El Programa de Desarrollo del Sector Financiero estipula que los instrumentos no monetarios deben representar el 80% del volumen minorista para 2030, solo un punto por encima del 79% ya alcanzado en 2024.[4]Ministerio de Finanzas, "Declaración presupuestaria del ejercicio fiscal 2024," mof.gov.sa Los ministerios ahora pagan a los proveedores exclusivamente a través de rieles electrónicos, incentivando a los microcomerciantess a adquirir soluciones de punto de venta o punto de venta por software, o arriesgarse a perder contratos públicos. Un régimen de entorno de pruebas acelera la concesión de licencias para nuevos productos de pago, comprimiendo el tiempo de comercialización y llenando el campo con participantes ágiles. Las compensaciones fiscales por recibos digitales y las penalizaciones por el uso excesivo de efectivo crean un sesgo financiero que los comerciantes no pueden ignorar. A medida que aumenta la aceptación, el mercado de pagos móviles de Arabia Saudita experimenta efectos de red reforzados entre consumidores y comerciantes.

Billeteras digitales para servicios de peregrinos (Hajj y Umrah)

La Billetera Nusuk, introducida por el Banco Nacional de Arabia Saudita y el Ministerio de Hajj, procesó pagos de peregrinos para más de 2 millones de visitantes en su temporada inaugural. La incorporación biométrica evita las restricciones locales de verificación de identidad para los visitantes extranjeros, mientras que los controles impulsados por inteligencia artificial reducen el fraude en las semanas de mayor actividad. Los volúmenes estacionales concentrados proporcionan una prueba de estrés de escala; el éxito señala a los inversores globales que la infraestructura de pagos de Arabia Saudita puede manejar flujos transfronterizos. Los aprendizajes regulatorios de este nicho se extienden a una innovación más amplia en remesas transfronterizas, anclando la ambición de Arabia Saudita de convertirse en un centro de pagos regional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones por fraude y ciberseguridad | -1.8% | Nacional, con mayor impacto en zonas rurales | Corto plazo (≤ 2 años) |

| Baja aceptación por parte de los microcomerciantess fuera de las ciudades de primer nivel | -1.4% | Ciudades secundarias, zonas rurales | Mediano plazo (2-4 años) |

| Fragmentación de los estándares QR que ralentiza la interoperabilidad | -1.1% | Nacional, con concentración en los sectores minoristas | Mediano plazo (2-4 años) |

| Obstáculos de localización de datos para los proveedores de billeteras extranjeras | -0.9% | Nacional, que afecta a los actores internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por fraude y ciberseguridad

Un estudio reciente de usuarios mostró que el 39% de los saudíes están insatisfechos con la seguridad de los pagos, mientras que el 35% sigue siendo cauteloso respecto a la trazabilidad de las transacciones. El Marco de Lucha contra el Fraude de la SAMA obliga a los proveedores a invertir fuertemente en prevención, detección y respuesta, lo que estira los presupuestos de las empresas emergentes que ya enfrentan intensos costos de adquisición de clientes. La puntuación basada en inteligencia artificial reduce los contracargos, pero ocasionalmente bloquea transferencias legítimas, perjudicando la confianza de los usuarios. La superficie de ataque se expande a medida que los volúmenes de pago se disparan, haciendo que las actualizaciones de seguridad continuas sean innegociables para los proveedores que buscan escala.

Baja aceptación por parte de los microcomerciantess fuera de las ciudades de primer nivel

Para los comerciantes en ciudades secundarias, los costos de adquisición de terminales, la conectividad de banda ancha irregular y la limitada alfabetización digital aún disuaden el despliegue de puntos de venta. Los clientes en zonas rurales se aferran al efectivo debido a las brechas bancarias, lo que reduce los incentivos de los comerciantes para invertir en tecnología de aceptación. La brecha geográfica resultante ralentiza la penetración inclusiva del mercado y deja volúmenes sin explotar para los proveedores ambiciosos que puedan diseñar soluciones de ultra bajo costo con capacidad fuera de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: el auge de los pagos remotos desafía el dominio de los pagos de proximidad

Los pagos de proximidad representaron el 57,45% de la participación del mercado de pagos móviles de Arabia Saudita en 2025, respaldados por más de 1 millón de terminales de punto de venta. Sin embargo, los pagos remotos están creciendo a una CAGR del 15,05% hasta 2031 a medida que las ventas del comercio electrónico y las tarifas de servicios electrónicos gubernamentales migran en línea. La preparación para pagos sin contacto es generalizada: el 94% de los titulares de tarjetas realizaron pagos por aproximación en 2024, lo que señala comodidad con los pagos basados en dispositivos. Impulsados por la velocidad del 5G, los canales remotos integran compras de realidad aumentada y pago por voz que se adaptan al alto apetito de datos móviles de los consumidores saudíes.

Los pagos gubernamentales en aplicación a través de Absher, que cubren más de 700 servicios, crean volúmenes remotos recurrentes que relegan el efectivo a un segundo plano. El lanzamiento del tránsito de Apple Pay valida los casos de uso de proximidad, mientras que el Ministerio de Comunicaciones autoriza a los no bancos a integrar pagos en aplicaciones de consumo, ampliando el grupo de proveedores. Los proveedores que dominen la orquestación omnicanal asegurarán la preferencia de los consumidores a medida que los compradores combinen la navegación remota con la recogida en tienda, desplazando gradualmente la participación de las billeteras desde las tarjetas físicas hacia el mercado de pagos móviles de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de transacción: el crecimiento de las transferencias entre personas supera al comercio tradicional

El punto de venta en tienda preservó el 45,30% del tamaño del mercado de pagos móviles de Arabia Saudita en 2025, reflejando el alto tráfico de clientes en el comercio minorista y el gasto en servicios de alimentos. Las transferencias entre personas, sin embargo, registran una CAGR ágil del 15,85% a medida que los flujos de nómina en tiempo real y de remesas migran a billeteras. El gasto en comercio electrónico con tarjeta Mada alcanzó 197,42 mil millones de SAR (USD 52,6 mil millones) en 2024, lo que subraya un considerable grupo de transacciones de persona a comerciante. Los segmentos de pago de facturas y cobro de tarifas registran ganancias constantes pero menos espectaculares.

El impulso en las transferencias entre personas proviene de los más de ocho millones de usuarios de STC Pay que envían salarios, asignaciones y micropréstamos en segundos. Las remesas internacionales también se están digitalizando, erosionando la participación de los agentes de transferencia de dinero. Los casos de uso diversificados protegen a los proveedores frente al gasto minorista cíclico y distribuyen los flujos de beneficios entre múltiples segmentos verticales.

Por aplicación: la aceleración del sector gubernamental remodela la dinámica del mercado

El comercio minorista y el comercio electrónico mantuvieron el 38,40% del tamaño del mercado de pagos móviles de Arabia Saudita en 2025, impulsados por el gasto de los consumidores y el alto uso de teléfonos inteligentes. Las aplicaciones gubernamentales registran la CAGR más rápida del 14,35% a medida que Absher completó 430 millones de transacciones electrónicas en 2024. Los pagos de transporte se benefician del lanzamiento de Apple Pay en el metro, mientras que la hospitalidad aprovecha la creciente demanda turística.

Los pagos de educación a través de SADAD alcanzaron 1 mil millones de SAR (USD 267 millones) en 2024, un aumento del 4,3% en la liquidación digital de matrículas. La atención médica sigue siendo pequeña pero muestra potencial, con proyectos piloto de salud electrónica y tecnología financiera que prevén valores de transacción de USD 87,14 mil millones para 2028. La diversificación de aplicaciones distribuye el riesgo y abre carriles de soluciones personalizadas, como billeteras para peregrinos y interfaces de programación de aplicaciones específicas por sector, en todo el mercado de pagos móviles de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el impulso del segmento empresarial señala la digitalización corporativa

Las billeteras personales aún dominan con una participación del 83,25%, pero los pagos empresariales están escalando a una CAGR del 17,05%. Las pymes adoptan interfaces móviles para pagar a proveedores, liquidar facturas de servicios públicos y reembolsar al personal, alineándose con la agenda de empoderamiento de las pymes de la Visión 2030. La fuerza laboral del sector de tecnología financiera superó los 7.000 empleados en 2024, aportando talento especializado que codifica flujos de trabajo entre empresas en diseños de aplicaciones de nivel de consumidor.

La adopción empresarial aumenta gracias a los productos digitales conformes con la Sharia, las interfaces en árabe y los complementos de planificación de recursos empresariales sin fricciones. A medida que las empresas sustituyen los cheques por los rieles Sarie y las billeteras con registros de auditoría, el mercado de pagos móviles de Arabia Saudita pasa de ser una novedad para el consumidor a convertirse en infraestructura corporativa central, presentando espacios en blanco para los proveedores especializados en seguridad de nivel de tesorería y aprobaciones complejas.

Análisis geográfico

Los principales corredores metropolitanos —Riad, Yeda y Dammam— albergan colectivamente más del 95% de penetración de 5G y las redes de puntos de venta más densas, sustentando el 79% de adopción nacional de pagos electrónicos en 2024. Riad ancla las sedes de las empresas de tecnología financiera y los primeros proyectos piloto de banca abierta, dando a los consumidores de la región capital acceso prioritario a las funciones de billetera más avanzadas. La Provincia Oriental canaliza los pagos industriales entre empresas a través de Sarie, mientras que la Provincia Occidental atiende a las billeteras de peregrinos durante las temporadas religiosas de mayor actividad.

La Meca y Medina procesan volúmenes estacionales concentrados a medida que más de 2 millones de peregrinos realizan transacciones a través de la Billetera Nusuk cada año, impulsando inversiones en infraestructura que pueden reutilizarse para el comercio local fuera de las ventanas de peregrinación. Las ciudades secundarias como Abha y Tabuk se quedan atrás debido a la conectividad de banda ancha irregular y la menor preparación de los comerciantes, aunque los programas gubernamentales que apuntan a pagos sin efectivo del 80% para 2030 incentivan a los bancos a desplegar soluciones de punto de venta por software y esquemas de código QR adaptados para comerciantes más pequeños. Las zonas rurales siguen siendo centradas en el efectivo, aunque la expansión de la conectividad móvil amplía gradualmente la base de usuarios potenciales.

El marco nacional de la SAMA permite entornos de pruebas regionales; por lo tanto, las empresas de tecnología financiera realizan proyectos piloto con enfoque geográfico —por ejemplo, pruebas de billeteras agrícolas en Al-Qassim— antes de escalar a nivel nacional. La funcionalidad transfronteriza se concentra en los centros comerciales, pero el éxito de Nusuk sugiere un potencial más amplio para billeteras especializadas de cambio de divisas. Los proveedores deben conciliar un mosaico de sofisticación urbana y limitaciones rurales al trazar sus hojas de ruta de despliegue en todo el mercado de pagos móviles de Arabia Saudita.

Panorama competitivo

El mercado de pagos móviles de Arabia Saudita cuenta con 224 empresas de tecnología financiera con licencia más marcas globales, lo que genera un campo competitivo moderadamente fragmentado. El líder nacional STC Pay disfruta de una base de clientes de 8 millones, mientras que Mada Pay aprovecha el conmutador nacional de tarjetas y Al Rajhi Wallet se diferencia por su conformidad con la Sharia. Apple Pay controla más del 20% del uso de billeteras en los pagos en línea saudíes, la participación más alta a nivel mundial. La diferenciación estratégica depende del dominio regulatorio, las asociaciones locales y la especialización vertical.

Los actores asignan capital hacia el cumplimiento del Marco de Lucha contra el Fraude de la SAMA, las interfaces de programación de aplicaciones de banca abierta y las campañas de adquisición de comerciantes. Por ejemplo, el proyecto de localización de datos de Mastercard y la asociación de pasarela de Amazon Payment Services amplían la elección de adquirentes para miles de comerciantes. La alianza de Telr con Saudi Awwal Bank añade funciones de compra ahora paga después, código QR y enlace de pago para las pymes, cubriendo las brechas de aceptación fuera de las ciudades de primer nivel.

Los nuevos actores disruptivos despliegan análisis de fraude con inteligencia artificial, liquidación en cadena de bloques y autenticación biométrica para capturar nichos como las microremesas transfronterizas y las billeteras de atención médica. Los bancos establecidos responden con estrategias de ecosistema, integrando pagos en superaplicaciones que agrupan ahorros, crédito y ofertas de estilo de vida. La intensidad competitiva está preparada para aumentar a medida que la SAMA apunta a 525 empresas de tecnología financiera con licencia para 2030, forzando la consolidación o alianzas estratégicas para lograr escala dentro del mercado de pagos móviles de Arabia Saudita.

Líderes de la industria de pagos móviles de Arabia Saudita

BayanPay (Bayan Payments Ltd.)

Alinma Pay (Alinma Bank))

Apple Pay (Apple Inc.)

Saudi Digital Payments Co.

Mada Pay (Saudi Payments)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Apple confirmó un paquete de inversión saudita de 10 mil millones de SAR (USD 2,7 mil millones), que incluye el lanzamiento de una tienda en línea y tiendas insignia en Diriyah, y amplió el Modo Exprés en el Metro de Riad, consolidando estratégicamente la preferencia por la billetera iOS antes de los nuevos lanzamientos para comerciantes.

- Mayo de 2025: la SAMA reveló que los pagos electrónicos alcanzaron el 79% del volumen minorista de 2024, validando la trayectoria de reducción del uso de efectivo de la Visión 2030 y estableciendo un punto de referencia implícito para los proveedores de pagos que compiten por una participación incremental.

- Abril de 2025: Telr se asoció con Saudi Awwal Bank para extender los rieles de código QR, enlace de pago y compra ahora paga después, con el objetivo de reforzar la aceptación de las pymes en regiones desatendidas.

- Marzo de 2025: Absher registró 430 millones de transacciones electrónicas en 2024, reforzando los servicios gubernamentales como principal catalizador para el uso e incorporación de billeteras.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de pagos móviles de Arabia Saudita como todas las transacciones basadas en valor iniciadas a través de teléfonos inteligentes o tabletas que se liquidan a través de interfaces inalámbricas como NFC, QR o rieles de tokens en aplicación, independientemente de si el instrumento de financiamiento es una cuenta bancaria, tarjeta o billetera de valor almacenado. Las transacciones ejecutadas en menús de marcación de servicios suplementarios no estructurados (USSD) de teléfonos básicos o en pagos tradicionales en línea desde computadoras de escritorio no se contabilizan dentro de este límite.

Exclusión del alcance: los pagos de entrega contra reembolso de persona a empresa se excluyen en su totalidad.

Descripción general de la segmentación

- Por tipo de pago

- Pagos de proximidad

- Pagos remotos

- Por tipo de transacción

- Transferencias entre personas (P2P)

- Punto de venta en tienda (POS)

- De persona a comerciante (P2M/Pago en caja)

- Otros tipos de transacción

- Por aplicación

- Comercio minorista y comercio electrónico

- Transporte y logística

- Hospitalidad y servicios de alimentos

- Gobierno y sector público

- Otras aplicaciones (educación, atención médica)

- Por usuario final

- Personal

- Empresarial

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de billeteras nacionales, adquirentes y cadenas minoristas en Riad, Yeda y Dammam, mientras que las encuestas a consumidores capturaron patrones de frecuencia y valor de transacción tanto de ciudadanos como de expatriados. Estos diálogos validaron los supuestos de penetración, ajustaron las curvas de precio de venta promedio (ASP) y señalaron la estacionalidad regional vinculada a los picos de viajes del Hajj.

Investigación documental

Abrimos el modelo con evidencia macroeconómica y de uso descargada de fuentes públicas autorizadas como el Banco Central de Arabia Saudita (SAMA), el Ministerio de Comunicaciones y Tecnología de la Información, los cuadros de mando del progreso de la Visión 2030, los conjuntos de datos de dispositivos de GSMA Intelligence y artículos revisados por pares indexados en JSTOR. Estas fuentes establecieron el parque de teléfonos inteligentes, el valor promedio de las transacciones de billetera, la adopción de pagos en tiempo real y los hitos de política. Los archivos de empresas, los prospectos de oferta pública inicial y las presentaciones para inversores se analizaron en busca de indicios sobre el rendimiento de los canales, que luego se cotejaron con los valores de envío extraídos de la base de datos de pago D&B Hoovers. Los comparadores internacionales del Banco Mundial y el Fondo Monetario Árabe orientaron la armonización de divisas e inflación. Las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con el gasto minorista electrónico reportado por la SAMA, del cual aislamos el componente móvil a través de ratios de prevalencia a valor derivados de datos de encuestas y de GSMA Intelligence, que luego se corroboran mediante acumulaciones selectivas ascendentes del volumen de billeteras. Los principales impulsores del modelo incluyen la penetración de teléfonos inteligentes, la proporción de billeteras activas, la participación de los pagos instantáneos SARIE, la migración del valor promedio de transacción, los límites regulatorios sobre las tasas de intercambio y la adopción de compra ahora paga después. La regresión multivariante, probada para estacionariedad, proyectó cada impulsor hasta 2030. El análisis de escenarios delimitó el riesgo a la baja derivado de impactos en los límites de tarifas. Las brechas en las acumulaciones de proveedores se cubrieron utilizando medianas de verificaciones de canales más varianzas ponderadas del precio de venta promedio.

Validación de datos y ciclo de actualización

Los resultados pasan por una revisión de pares en dos etapas donde las anomalías superiores al tres por ciento desencadenan una nueva ejecución del modelo y, si es necesario, una llamada de seguimiento con los encuestados anteriores. Los informes se actualizan anualmente y se reabren a mitad del ciclo cuando ocurren eventos materiales, como una nueva clase de licencia de billetera obligatoria. Antes de la entrega, un analista realiza una última validación para que los clientes reciban nuestra visión más actualizada.

Por qué la línea de base del mercado de pagos móviles de Arabia Saudita de Mordor es confiable

Las cifras publicadas rara vez coinciden porque las empresas seleccionan diferentes grupos de transacciones, definiciones de financiamiento o cadencias de actualización. Reconocemos estas divergencias desde el principio y mostramos dónde se manifiestan con mayor frecuencia.

Los principales factores de brecha surgen cuando otros estudios: 1) contabilizan solo los pagos por aproximación o, por el contrario, incluyen el gasto con tarjeta y transferencia bancaria en un total único; 2) aplican proxies globales del precio de venta promedio en lugar de entrevistar a los comerciantes locales sobre las tarifas; y 3) congelan los tipos de cambio para el horizonte de previsión mientras Mordor utiliza promedios trimestrales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 25,94 mil millones (2025) | ||

| USD 24,70 mil millones (2024) | Consultora global A | Limita el alcance a NFC y QR de teléfonos inteligentes, omite los flujos remotos en aplicación |

| USD 41,30 mil millones (2024) | Consultora regional B | Agrega todos los canales de tarjeta, banco y móvil, inflando la base |

| USD 1,03 mil millones (2024) | Asociación de la industria C | Rastrea solo el valor de carga de billeteras, excluye el gasto de persona a comerciante |

La comparación muestra que una vez que se armonizan las selecciones de alcance e impulsores, nuestra línea de base equilibrada y vinculada a variables ofrece un ancla confiable para las decisiones de planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de pagos móviles de Arabia Saudita?

El mercado tiene un valor de USD 29,02 mil millones en 2026 y está en camino de alcanzar USD 50,8 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Los pagos remotos y las transferencias entre personas lideran con CAGR del 15,05% y el 15,85% respectivamente, impulsados por el comercio electrónico y los flujos de nómina en tiempo real.

¿Qué tan significativa es la influencia gubernamental en el crecimiento del mercado?

El objetivo de la Visión 2030 del 80% de transacciones sin efectivo y la adopción obligatoria de los rieles Sarie añaden aproximadamente 3,2 puntos porcentuales a la CAGR del mercado.

¿Qué papel desempeñan los actores internacionales como Apple Pay?

Apple Pay ya captura más del 20% de los pagos en línea con billetera en Arabia Saudita, y los nuevos despliegues de tránsito en Modo Exprés consolidan aún más su presencia.

¿Cuáles son los principales desafíos para una adopción más amplia fuera de las principales ciudades?

Las preocupaciones por el fraude y la baja aceptación por parte de los microcomerciantess debido a los costos de los dispositivos y la conectividad irregular siguen siendo barreras clave en las ciudades secundarias y las zonas rurales.

¿Qué tan competitivo es el panorama de proveedores?

El campo está moderadamente concentrado: cinco proveedores líderes tienen poco más del 60% de participación, dejando espacio para participantes de nicho pero también generando presión de consolidación.

Última actualización de la página el: