Tamaño y Participación del Mercado de Pagos de Qatar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

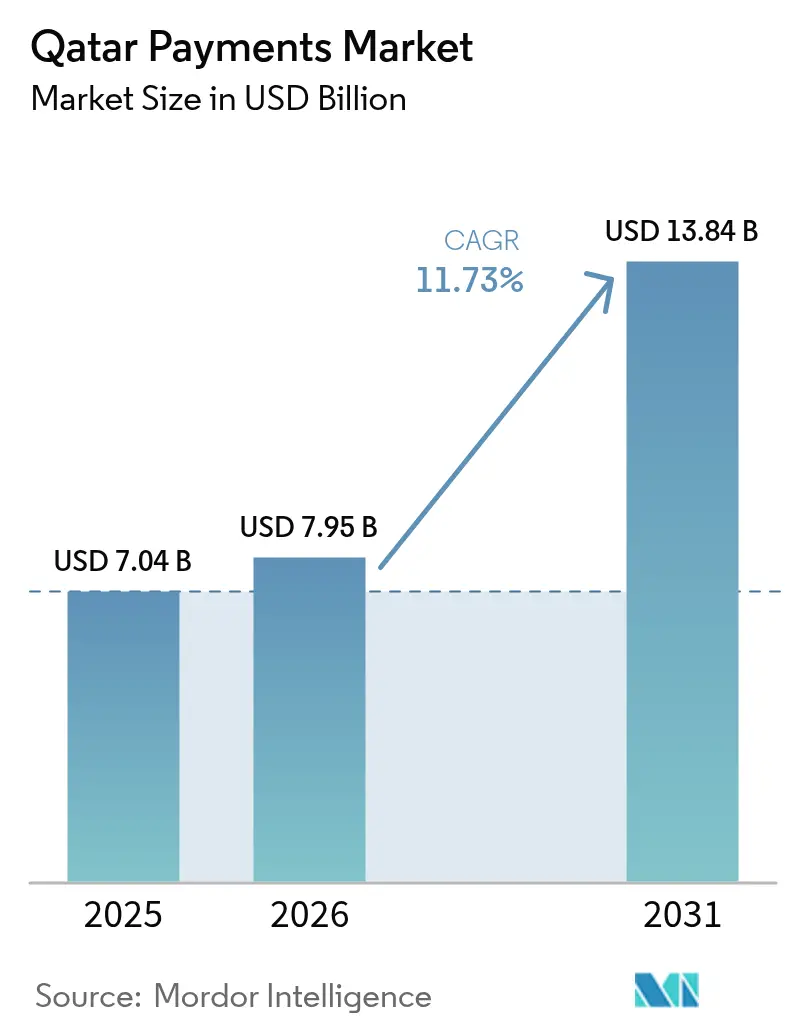

| Tamaño del mercado en el año base (2025) | 7.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Qatar por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos de Qatar se expanda desde USD 7,04 mil millones en 2025 y USD 7,95 mil millones en 2026 hasta USD 13,84 mil millones en 2031, registrando una CAGR del 11,73% entre 2026 y 2031. Una década de digitalización se ha comprimido en tres años, impulsada por las infraestructuras de pago instantáneo impuestas por el gobierno, el legado de infraestructura del Mundial FIFA 2022 y la concesión acelerada de licencias para billeteras móviles, lo que ha reconfigurado por completo la arquitectura de transacciones del país. Las tesorerías corporativas adoptaron el sistema de tiempo real Fawran casi de inmediato, de modo que los flujos de alto valor entre empresas ahora eluden las redes de tarjetas, mientras que los comercios orientados al consumidor siguen dependiendo de las infraestructuras basadas en intercambio. La aceptación sin contacto alcanzó el 96% de todos los pagos digitales en tienda a finales de 2024, lo que ha reducido el costo de incorporación de microcomercantes y ha relegado el efectivo a los segmentos más informales del comercio. La concesión paralela de licencias a billeteras globales y billeteras respaldadas por operadoras de telecomunicaciones ha intensificado la competencia, obligando a los bancos a pasar de modelos centrados en el emisor a plataformas que capturan márgenes de adquisición de comercios.

Conclusiones Clave del Informe

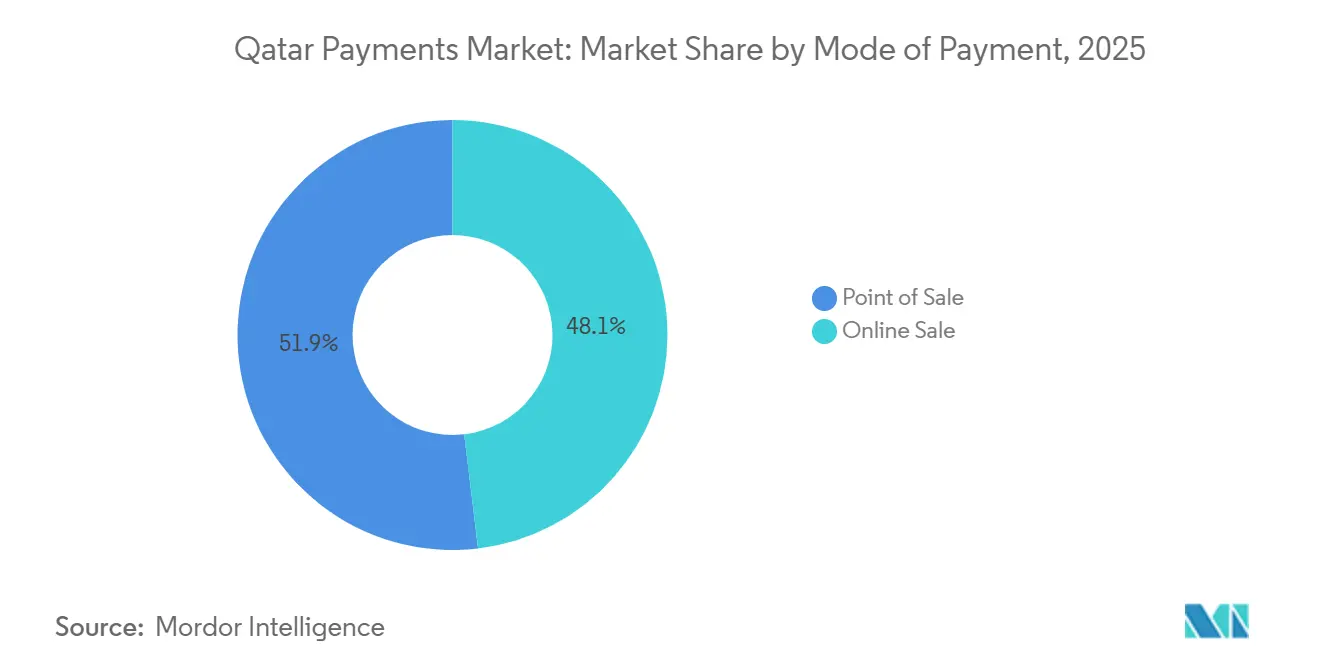

- Por modo de pago, las transacciones en punto de venta lideraron con una participación del 51,89% del mercado de pagos de Qatar en 2025, mientras que los canales en línea proyectan crecer a una CAGR del 13,43% hasta 2031.

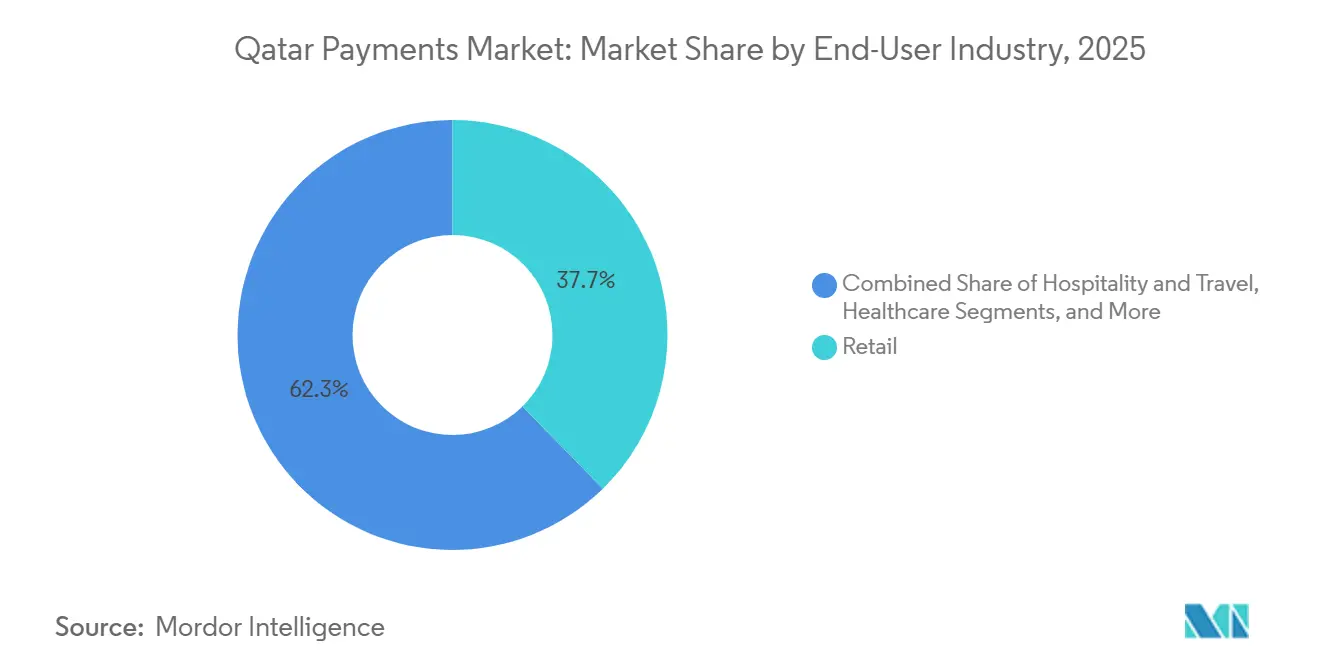

- Por industria de usuario final, el comercio minorista representó el 37,67% del tamaño del mercado de pagos de Qatar en 2025, mientras que la hostelería y los viajes avanzan a una CAGR del 12,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Qatar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la Infraestructura Nacional de Pagos Liderada por el Gobierno | +3.2% | Nacional, mayor en Doha y Al Rayyan | Mediano plazo (2-4 años) |

| Legado del Mundial FIFA 2022 que Acelera la Aceptación de Pagos sin Contacto en Comercios | +2.8% | Corredores nacionales de comercio minorista y hostelería | Corto plazo (≤ 2 años) |

| Aumento de la Penetración de Billeteras Móviles en Todos los Segmentos de Consumidores | +2.5% | Nacional, más fuerte entre los expatriados | Mediano plazo (2-4 años) |

| Impulso a la Inclusión Financiera a través del Sistema de Pago Móvil de Qatar | +1.4% | Nacional, enfoque en no bancarizados y subbancarizados | Largo plazo (≥ 4 años) |

| Entrada en Vigor de Infraestructuras de Pago Instantáneo Obligatorias que Impulsan los Pagos de Cuenta a Cuenta | +1.8% | Sectores corporativo y gubernamental | Corto plazo (≤ 2 años) |

| Piloto del Rial Digital que Cataliza la Adopción de Depósitos Tokenizados | +0.6% | Mayorista primero, potencial minorista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Infraestructura Nacional de Pagos Liderada por el Gobierno

El lanzamiento de Fawran en octubre de 2024 proporcionó liquidación bruta en tiempo real las 24 horas para transferencias de cuenta a cuenta y, en nueve meses, la infraestructura captó una quinta parte del valor de los pagos nacionales a pesar de contar con solo 3,24 millones de cuentas activas. El acceso directo de las empresas de tecnología financiera al Sistema Nacional Automatizado de Pagos, concedido en abril de 2025, abrió la infraestructura a agregadores no bancarios y replicó la arquitectura UPI de la India.[1]Qatar Central Bank, "Lanzamiento del Sistema de Pago Instantáneo Fawran," QCB.GOV.QA El marco de banca digital de diciembre de 2024 exigió un capital desembolsado de QAR 100 millones (USD 27,44 millones) y normas de localización de datos, creando altas barreras de entrada que, no obstante, atraen a competidores regionales con sólido respaldo financiero. El cumplimiento de PCI-DSS y el procesamiento doméstico obligatorio mantienen los datos sensibles dentro del país, alineando la supervisión regulatoria con las prioridades de ciberseguridad. En conjunto, estas medidas impulsan el mercado de pagos de Qatar hacia una competencia abierta y en tiempo real sin sacrificar la seguridad sistémica.

Legado del Mundial FIFA 2022 que Acelera la Aceptación de Pagos sin Contacto en Comercios

Visa desplegó 5.300 terminales para la Copa del Mundo y logró un uso sin contacto del 89% dentro de los estadios, estableciendo expectativas de los consumidores que se trasladaron al comercio cotidiano. En noviembre de 2024, el 96% de todos los pagos digitales en tienda eran mediante tecnología de aproximación, un nivel de penetración que supera muchos referentes europeos. El software de pago por aproximación en teléfono de Visa multiplicó los volúmenes de transacciones en operadores de taxis, mensajería y lavado de autos, reduciendo los costos de hardware para los microcomercantes. Los pilotos biométricos realizados con PopID permanecen en espera de aprobación regulatoria, pero la inversión en infraestructura ya está realizada, lo que limita el costo incremental para futuras implementaciones. El Mundial convirtió así la aceptación en un requisito básico en lugar de un diferenciador para los comercios, acelerando el desplazamiento del efectivo dentro del mercado de pagos de Qatar.

Aumento de la Penetración de Billeteras Móviles en Todos los Segmentos de Consumidores

Las billeteras electrónicas registradas alcanzaron 1,2 millones a mediados de 2025 y procesaron QAR 166 millones en 170.000 transacciones solo en abril de 2025. Apple Pay, Samsung Pay y Google Pay obtuvieron aceptación bancaria generalizada en 2022, mientras que Ooredoo Money e iPay lanzaron servicios con licencia en 2025, beneficiándose de los datos de verificación de las operadoras de telecomunicaciones. Un acuerdo entre Ooredoo y PayPal en noviembre de 2024 conectó las redes locales y globales, y la aceptación de UPI en septiembre de 2025 atendió las necesidades de 700.000 expatriados indios. Se proyecta que las transacciones con billetera alcancen QAR 65 mil millones (USD 17,8 mil millones) para 2028, o el 34% del valor de los pagos digitales, redefiniendo las expectativas de los consumidores en cuanto a velocidad y experiencias integradas.

Impulso a la Inclusión Financiera a través del Sistema de Pago Móvil de Qatar

El registro de billeteras equivale al 43% de la población, pero el uso está por detrás de las tarjetas y las transferencias Fawran, ya que solo el 2% del valor de los pagos nacionales fluyó a través de la plataforma en julio de 2025. El QIB Lite de Qatar Islamic Bank y una tasa de originación digital de cuentas del 71% indican que los actores establecidos apuntan a los segmentos desatendidos con interfaces simplificadas en lugar de descuentos en comisiones.[2]Qatar Central Bank, "Sistemas de pago minorista," qcb.gov.qa Los límites escalonados de las billeteras electrónicas basados en niveles de verificación replican las normas de identificación del cliente de la India, equilibrando el acceso con las salvaguardas contra el lavado de dinero. El desafío es la conversión del registro a la actividad, que sigue siendo el factor clave para una inclusión sostenida en el mercado de pagos de Qatar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceptación Fragmentada del Estándar Doméstico de Código QR entre las Pequeñas y Medianas Empresas | -1.5% | Zocos tradicionales y pequeños núcleos comerciales | Mediano plazo (2-4 años) |

| Preocupaciones por Ciberseguridad y Fraude que Socavan la Confianza del Consumidor | -1.8% | Nacional, agudizado tras filtraciones de datos | Corto plazo (≤ 2 años) |

| Retraso en la Regulación de Banca Abierta que Limita la Innovación en Tecnología Financiera | -1.2% | Nacional, servicios de terceros restringidos | Largo plazo (≥ 4 años) |

| Combinación de Transacciones de Bajo Importe que Comprime los Márgenes de Intercambio | -0.9% | Nacional, economía de adquisición de comercios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceptación Fragmentada del Estándar Doméstico de Código QR entre las Pequeñas y Medianas Empresas

Múltiples soluciones de código QR propietarias, como CB Paylink de Commercial Bank of Qatar, obligan a los comercios a mostrar varios códigos o a unirse a plataformas de agregadores, aumentando la complejidad y el costo de la conciliación.[3]Commercial Bank of Qatar, "Solución QR CB Paylink," CBQ.QA A diferencia del mada de Arabia Saudita o el Aani de los Emiratos Árabes Unidos, Qatar carece de un mandato único de código QR interoperable, por lo que los efectos de red siguen siendo limitados. Los microcomercantes, especialmente en los zocos tradicionales, recurren al efectivo cuando los estándares fragmentados superan el beneficio de la aceptación digital. A menos que el regulador imponga la interoperabilidad, el mercado de pagos de Qatar corre el riesgo de convertirse en un ecosistema de dos niveles donde los grandes minoristas disfrutan de un código QR fluido mientras las pequeñas empresas se quedan rezagadas.

Preocupaciones por Ciberseguridad y Fraude que Socavan la Confianza del Consumidor

Una advertencia del banco central en julio de 2024 sobre el clonado de cajeros automáticos y las consecuencias reputacionales no resueltas de la filtración de datos de Qatar National Bank en 2016 han incrementado la ansiedad de los clientes. La certificación PCI-DSS 4.0 en Qatar International Islamic Bank demuestra avances, aunque persisten brechas en el ecosistema. Las API de GSMA Open Gateway para la detección de intercambio de SIM lanzadas en diciembre de 2025 por Ooredoo y Vodafone Qatar dependen de la integración de terceros para su adopción. Con el 33% de los consumidores de Oriente Medio y Norte de África habiendo experimentado fraude, los rechazos incorrectos y los ataques de identidad sintética siguen siendo un freno estructural para el crecimiento de los pagos digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: El Crecimiento en Línea Supera el Gasto Físico

Las transacciones en punto de venta representaron el 51,89% de la participación del mercado de pagos de Qatar en 2025, lo que demuestra la primacía continua del gasto en tienda dentro del tamaño del mercado de pagos de Qatar. Sin embargo, se proyecta que los canales en línea avancen a una CAGR del 13,43% hasta 2031, superando a todos los demás modos de pago y erosionando gradualmente el dominio de los terminales físicos. Las infraestructuras de tarjetas procesaron un volumen mensual estimado de QAR 12,5 mil millones (USD 3,4 mil millones) a mediados de 2025, aunque las billeteras digitales captaron tráfico incremental con un crecimiento anual del 26% en el comercio electrónico y del 21% en los puntos de venta físicos, lo que señala un cambio decisivo hacia credenciales tokenizadas. La implementación en agosto de 2025 de Mastercard Gateway Hosted Checkout eliminó la carga técnica de integrar múltiples billeteras, permitiendo a los comercios activar Apple Pay, Google Pay y Samsung Pay a través de un único panel de control. La reducción de los costos de hardware, gracias a las soluciones de pago por aproximación en teléfono, ha ampliado la aceptación entre los microcomercantes que anteriormente dependían del efectivo. A medida que la liquidación en tiempo real a través de Fawran se generaliza, los comercios prefieren cada vez más los pagos de cuenta a cuenta para facturas de alto valor, reservando las redes de tarjetas para compras discrecionales de bajo importe donde los beneficios de fidelización aún importan.

La adopción del comercio electrónico se acelera a medida que las empresas de logística reducen las tarifas de entrega de última milla y las opciones de compra ahora y pago después se hacen más visibles en el proceso de pago. Las tarjetas virtuales corporativas ahora respaldan el gasto en adquisiciones, combinando controles antifraude con números de un solo uso que se integran perfectamente en las plataformas de planificación de recursos empresariales. Las tarjetas prepago financiadas con transferencias de salario ofrecen un menor intercambio, satisfaciendo las demandas de los comercios sensibles al costo y atendiendo a los trabajadores expatriados que dominan el mercado laboral de Qatar. Los requisitos de depósito en garantía bajo la Regulación de Servicios de Pago protegen los saldos prepago, reforzando la confianza entre los usuarios con historial crediticio limitado. El uso del efectivo retrocede cada trimestre y, para 2031, se espera que los canales en línea rivalicen con los volúmenes en tienda, un punto de inflexión que redibujará los grupos de ingresos para bancos, procesadores y prestamistas alternativos dentro del mercado de pagos de Qatar.

Por Industria de Usuario Final: Viajes y Hostelería Lideran la Curva de Crecimiento

El comercio minorista lideró el gasto con el 37,67% del tamaño del mercado de pagos de Qatar en 2025, reflejando la cultura de consumo centrada en los centros comerciales del país y los elevados ingresos de los hogares. No obstante, la hostelería y los viajes están llamados a expandirse a una CAGR del 12,24% hasta 2031, el ritmo más rápido entre todas las industrias, impulsados por la posición del Aeropuerto Internacional Hamad como centro de tránsito regional y un flujo constante de viajeros de negocios del sector energético. Los hoteles, las aerolíneas y las agencias de viajes integran rápidamente billeteras digitales y soluciones de pago a plazos para que los huéspedes internacionales puedan dividir compras de alto valor sin incurrir en intereses de tarjeta de crédito. Qatar Airways, por ejemplo, integra los pagos con billetera directamente en su proceso de reserva, eliminando fricciones para los clientes que priorizan el móvil. Los minoristas responden con estrategias omnicanal que sincronizan puntos de fidelización y tokens de pago en tiendas físicas y aplicaciones, garantizando la coherencia de la experiencia mientras defienden su cuota frente a los competidores de comercio electrónico puro.

La salud se rezaga como pagador digital porque los seguros patrocinados por empleadores aún dirigen la mayoría de los flujos a través de la liquidación entre empresas, pero los copagos de telemedicina están empujando a los consumidores hacia los pagos instantáneos con billetera. Los servicios públicos y los organismos gubernamentales continúan su migración desde las ventanillas de efectivo hacia los mandatos de débito directo, con la ayuda de los códigos QR de Fawran incluidos en las facturas mensuales. El entretenimiento y el contenido digital siguen siendo un nicho en valor absoluto, pero registran un crecimiento de dos dígitos elevados a medida que las plataformas de transmisión y los editores de videojuegos localizan interfaces en árabe y agrupan microtransacciones con la facturación de telecomunicaciones. Los pilotos de finanzas integradas, como QIB Marketplace, permiten a los comercios incorporar financiamiento en el punto de venta en segmentos verticales especializados como la mejora del hogar, fragmentando los límites tradicionales del comercio minorista y ampliando la cuota de billetera disponible. En conjunto, estos cambios sugieren que, si bien el comercio minorista mantiene la mayor porción de la participación del mercado de pagos de Qatar hoy en día, el auge de la hostelería rediseñará el diseño de productos, los modelos de riesgo y las alianzas estratégicas a lo largo del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Doha y Al Rayyan concentran la mayor parte del valor de las transacciones, lo que refleja la densidad de población, la alta concentración del comercio minorista y la ubicación de las sedes corporativas. La penetración sin contacto en el centro de Doha supera el 98%, mientras que ciudades secundarias como Al Khor y Al Wakrah se sitúan aproximadamente diez puntos porcentuales por detrás a finales de 2025. Los programas de quioscos liderados por el gobierno en municipios remotos tienen como objetivo reducir esta brecha y están incorporando códigos QR de Fawran para el pago de servicios públicos, garantizando que los segmentos rurales no queden excluidos de la expansión del mercado de pagos de Qatar.

Las zonas de estadios del Mundial FIFA 2022 siguen siendo laboratorios vivos para los pagos biométricos y tokenizados. Desde mediados de 2025, los comercios dentro de los recintos de Lusail y Education City reportan una cuota de billetera cinco puntos superior a los promedios nacionales, impulsados por el tráfico turístico residual y las campañas promocionales. Las zonas de libre comercio costeras alrededor del Puerto Hamad muestran una creciente adopción de pagos instantáneos entre empresas a medida que las compañías de logística integran las API de Fawran en los flujos de trabajo de despacho aduanero, reforzando la demanda corporativa de liquidación en tiempo real.

Los corredores transfronterizos influyen en los patrones geográficos. La proximidad a Arabia Saudita canaliza el gasto minorista de excursionistas a través del cruce de Abu Samra, donde los agentes de aduanas ahora aceptan pagos digitales de aranceles, una primicia en la región del Golfo. Los expatriados indios se concentran en el Doha antiguo y Al Wakrah, y la aceptación de UPI ya ha elevado los volúmenes de los comercios en dos dígitos en estos distritos desde su lanzamiento, lo que indica que las iniciativas de interoperabilidad pueden alterar las topografías de pago locales dentro del mercado de pagos de Qatar.

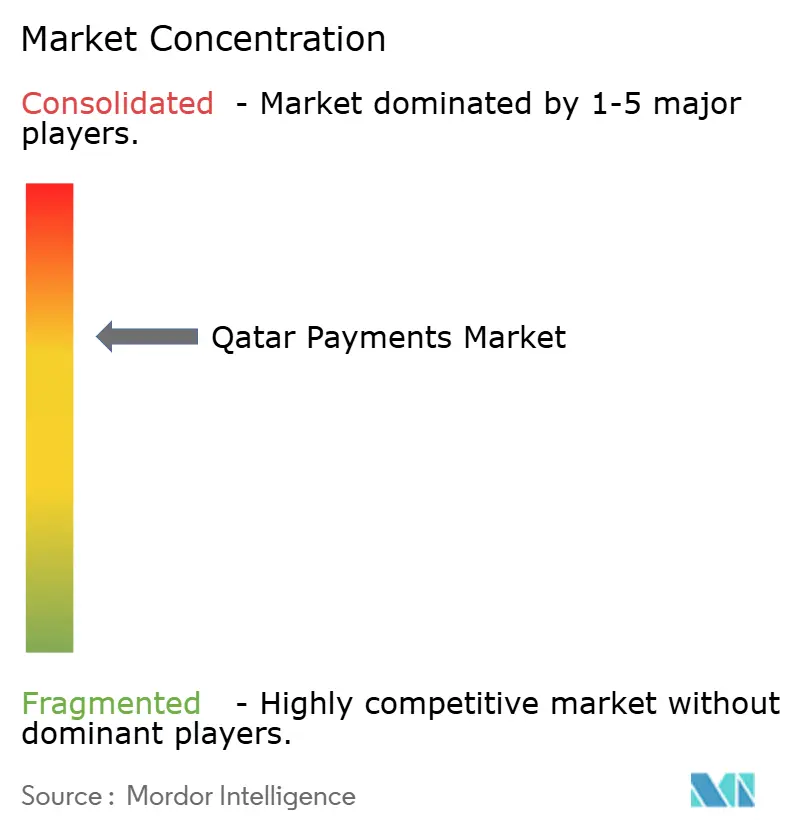

Panorama Competitivo

Los cinco principales bancos domésticos concentran aproximadamente el 70% del volumen de emisión y adquisición, lo que sugiere una concentración moderada. Sin embargo, los movimientos estratégicos están desplazando el equilibrio. El Mastercard Gateway Hosted Checkout de Qatar National Bank posiciona al banco como un agregador de servicios, reduciendo las ventajas de las empresas de tecnología financiera sin vulnerar los mandatos de control de datos. Las billeteras respaldadas por operadoras de telecomunicaciones aprovechan las bases de datos de suscriptores para la automatización del proceso de identificación del cliente, desafiando a los bancos en el gasto cotidiano de bajo importe donde la economía del intercambio es escasa.

Network International, ACI Worldwide y Fiserv compiten por ofrecer procesamiento de marca blanca, pero las normas de localización de datos les obligan a alojar la infraestructura en el país, lo que eleva los costos operativos. Los estándares de código QR fragmentados dificultan los resultados de ganador único, mientras que la dualidad regulatoria entre el Banco Central de Qatar y el Centro Financiero de Qatar permite a los actores de nicho explotar la supervisión más flexible de las zonas francas para los servicios transfronterizos. La diferenciación tecnológica ahora depende de las API integradas, la autenticación biométrica y la mitigación del fraude impulsada por inteligencia artificial, creando un tablero de ajedrez donde los actores establecidos deben innovar o ceder cuota en el mercado de pagos de Qatar.

Las fusiones siguen siendo escasas, pero las asociaciones proliferan. La Solución de Pago a Plazos de Visa, las Tarjetas Virtuales Corporativas, los rastreadores SWIFT gpi y las API de fraude por intercambio de SIM señalan que los actores establecidos prefieren las alianzas a las adquisiciones para cubrir rápidamente las brechas de capacidad. El reglamento de banca digital de diciembre de 2024 presagia futuros nuevos participantes desde cero, pero los umbrales de capital y los controles de gobernanza garantizan que solo los competidores con sólido respaldo financiero puedan superar el listón.

Líderes de la Industria de Pagos de Qatar

Qatar National Bank

Doha Bank

CashU

Commercial Bank of Qatar

PayPal Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ACI Worldwide publicó un resumen del conector de comercio electrónico que muestra a PayPal como el único conector de billetera ampliamente disponible para los comercios web de Qatar.

- Diciembre de 2025: Ooredoo Qatar y Vodafone Qatar lanzaron conjuntamente las API de GSMA Open Gateway, ofreciendo verificación de número y detección de intercambio de SIM para aplicaciones de pago.

- Septiembre de 2025: Qatar National Bank se asoció con la Corporación Nacional de Pagos de la India para llevar la aceptación de UPI a los comercios de Qatar a nivel nacional.

- Agosto de 2025: Qatar National Bank implementó Mastercard Gateway Hosted Checkout para activar automáticamente múltiples billeteras para los comercios en cuestión de horas.

Alcance del Informe del Mercado de Pagos de Qatar

El Informe del Mercado de Pagos de Qatar está segmentado por Modo de Pago (Punto de Venta - Pagos con Tarjeta incluyendo Tarjetas de Débito, Tarjetas de Crédito, Tarjetas Prepago de Financiamiento Bancario, Billeteras Digitales incluyendo Billetera Móvil, Otros Puntos de Venta; Venta en Línea - Pagos con Tarjeta incluyendo Tarjetas de Débito, Tarjetas de Crédito, Tarjetas Prepago de Financiamiento Bancario, Billeteras Digitales, Otras Ventas en Línea incluyendo Pago Contra Entrega, Transferencia Bancaria, Compra Ahora Paga Después), Canal de Interacción (Punto de Venta, Comercio Electrónico y Comercio Móvil), Tipo de Transacción (Persona a Persona, Consumidor a Empresa, Empresa a Empresa, Remesas y Pagos Transfronterizos) e Industria de Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Salud, Hostelería y Viajes, Gobierno y Servicios Públicos, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Por Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago de Financiamiento Bancario | ||

| Billeteras Digitales (incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Por Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago de Financiamiento Bancario | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago Contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hostelería y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Por Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Tarjetas Prepago de Financiamiento Bancario | |||

| Billeteras Digitales (incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Por Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Tarjetas Prepago de Financiamiento Bancario | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago Contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Salud | |||

| Hostelería y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de pagos de Qatar en 2026?

Se espera que el mercado de pagos de Qatar alcance USD 7,95 mil millones en 2026.

¿Qué tan rápido crecerán las billeteras digitales en Qatar para 2028?

Se proyecta que las transacciones con billetera alcancen QAR 65 mil millones, o USD 17,8 mil millones, para 2028, reflejando tasas de crecimiento anual del 26%.

¿Qué segmento muestra el mayor crecimiento hasta 2031?

Se prevé que los pagos de hostelería y viajes se expandan a una CAGR del 12,24%, la más rápida entre las industrias de usuario final.

¿Qué participación tuvieron los pagos en punto de venta en 2025?

Las transacciones en punto de venta representaron el 51,89% del valor total de los pagos en 2025.

¿Por qué es significativo Fawran para los pagos corporativos?

Fawran proporciona liquidación instantánea de cuenta a cuenta las 24 horas, permitiendo desembolsos en tiempo real a proveedores y nóminas para las empresas.

Última actualización de la página el: